Globale �Ѳ�����ٲ���öß�� und Marktanteil für persönliche Gesundheitsakte-Software

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 10.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 16.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

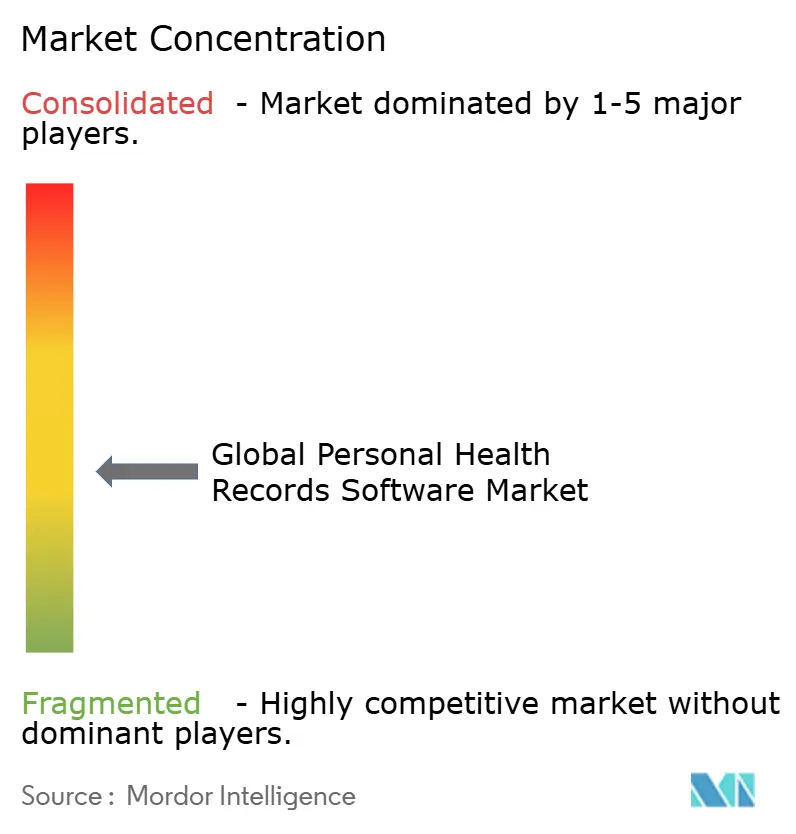

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für persönliche Gesundheitsakte-Software von ���ϲ�����

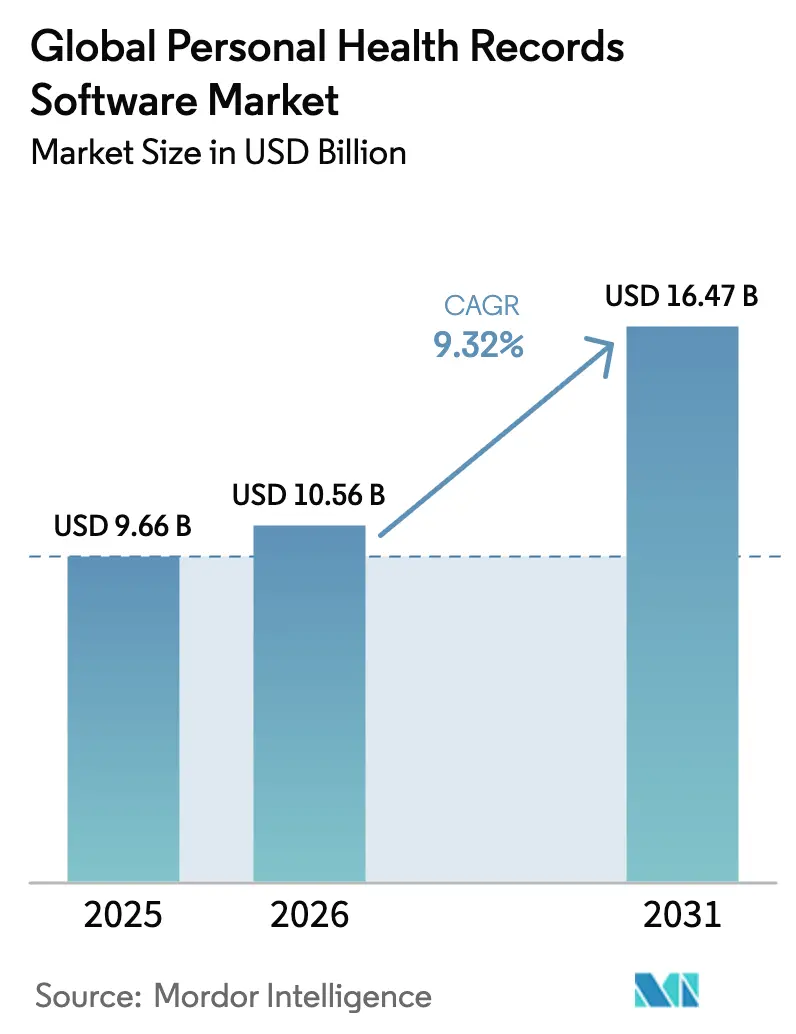

Die �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software wird voraussichtlich von 9,66 Milliarden USD im Jahr 2025 auf 10,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,32 % über den Zeitraum 2026–2031 einen Wert von 16,47 Milliarden USD erreichen.

Diese robuste Expansion des Marktes für persönliche Gesundheitsakte-Software spiegelt den Wandel hin zur patientenzentrierten Versorgung, die Verbreitung cloudbasierter Bereitstellung und den wachsenden Bedarf an Datenaustausch in Echtzeit zwischen Verbrauchern, Anbietern und Kostenträgern wider. Interoperabilitätsvorgaben wie die CMS-Regel zur Patientenzugangs-API, die rasche Verbreitung von Wearable-Geräten sowie die Konvergenz von Telemedizin und Fernpatientenüberwachung verstärken den Adoptionsschwung. Wachsende Ausgaben für Cybersicherheit, durch künstliche Intelligenz gestützte Analytik und dienstleistungsorientierte Geschäftsmodelle definieren die Wettbewerbspositionierung neu. Anbieter, die starke Datenschutzmaßnahmen mit reibungslosen plattformübergreifenden Nutzererlebnissen verbinden, dürften einen überproportionalen Anteil am künftigen Wachstum des Marktes für persönliche Gesundheitsakte-Software erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponententyp führte Software & mobile Apps im Jahr 2025 mit einem Marktanteil von 54,10 % am Markt für persönliche Gesundheitsakte-Software, während für Dienstleistungen bis 2031 eine CAGR von 11,12 % prognostiziert wird.

- Nach Bereitstellungsmodus erfassten cloudbasierte Systeme im Jahr 2025 einen Anteil von 50,35 % an der �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software und wachsen bis 2031 mit einer CAGR von 13,05 %.

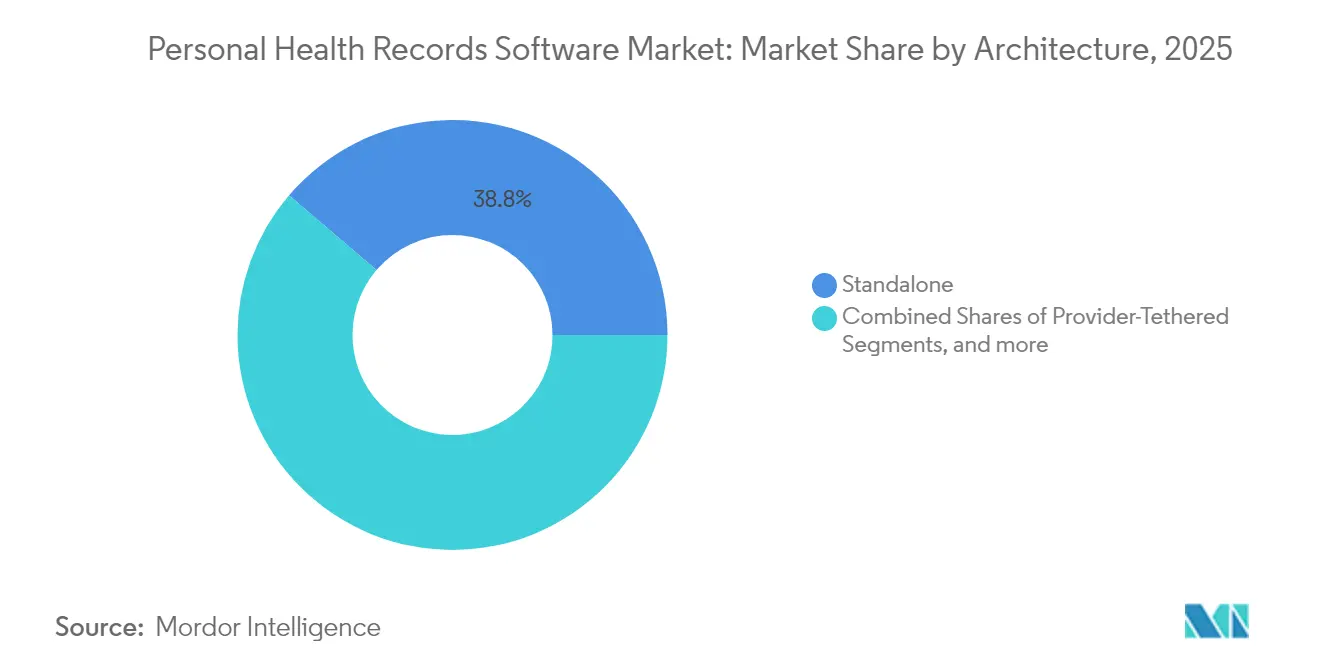

- Nach Architektur entfielen im Jahr 2025 38,75 % der �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software auf eigenständige Lösungen; für interoperable Plattformen / Drittanbieter-Plattformen wird eine CAGR von 11,85 % prognostiziert.

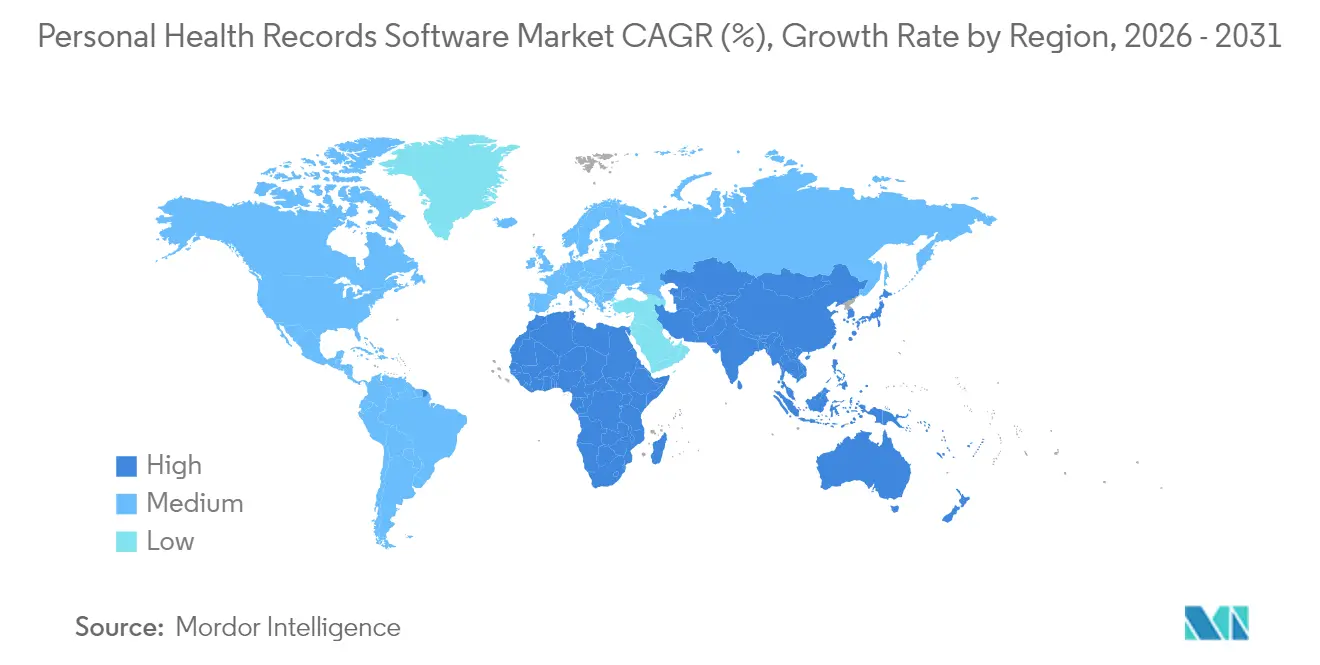

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 53,30 % am Markt für persönliche Gesundheitsakte-Software, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich jährlich um 11,60 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für persönliche Gesundheitsakte-Software

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an optimierten Gesundheitsinformationen und zunehmende Initiativen zur Förderung patientenzentrierter persönlicher Versorgung | 2.6% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche Initiativen zur Online-Datenintegration | 2.3% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Ansteigende chronische Krankheitslast, die einen kontinuierlichen Bedarf an Patientenengagement antreibt | 1.7% | Global, mit erheblichem Einfluss in alternden Bevölkerungen (Japan, Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Telemedizin- und Fernüberwachungsausbau, der einen nahtlosen Datenaustausch erfordert | 1.4% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Smartphone- Boom ermöglicht Mobile-First-Adoption von persönlichen Gesundheitsakte-Software | 1.2% | Asien-Pazifik, Lateinamerika und aufstrebende Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Cloud-Kostenoptimierung erweitert Software-as-a-Service-basierte persönliche Gesundheitsakte-Software | 1.0% | Global, mit besonderem Einfluss auf KMU und kostenorientierte Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Optimierte Informationen & patientenzentrierte Versorgung

Gesundheitsdaten sind in mehreren Silos gespeichert, was Patienten dazu veranlasst, eine zentrale Übersicht über Medikamente, Testergebnisse und Besuchsnotizen zu fordern. Der 21st Century Cures Act verbietet das Blockieren von Informationen und löst Portal-Anmeldungen aus, bei denen 90 % der Nutzer Laborwerte überprüfen und 70 % klinische Notizen lesen.[1]US-Ministerium für Gesundheit und Soziale Dienste, "Faktenblatt zum 21st Century Cures Act," hhs.gov Das Komfortniveau mit Smartphones bleibt hoch, wobei 51 % der Amerikaner über mobile Apps auf Aufzeichnungen zugreifen. Anbieter, die intuitive Portale einsetzen, berichten von höheren Zufriedenheitskennzahlen, und branchenübergreifende Verbrauchererwartungen setzen rückständige Systeme weiter unter Druck. Der Markt für persönliche Gesundheitsakte-Software profitiert daher von besseren klinischen Arbeitsabläufen, einfacherer Datenaggregation und wachsenden Anbieteranreizen, die mit wertbasierten Verträgen verknüpft sind.

Staatliche Mandate zur Online-Datenintegration

Öffentliche Richtlinien verlangen nun standardisierte APIs, die Verbrauchern eine reibungslose Kontrolle über ihre Daten ermöglichen. Die CMS-APIs für Patientenzugang, Anbieterzugang und Kostenträger-zu-Kostenträger müssen bis 2027 vollständig in Betrieb sein.[2]Bundesregister, "Anforderungen an Patientenzugang und Interoperabilität," federalregister.gov Indiens Ayushman Bharat Digital Mission hat bereits mehr als 7,3 Milliarden Gesundheitskonten erstellt und bietet ein Modell für die mobile-first-Registrierung. Die Datenmodernisierungsinitiative der Zentren für Krankheitskontrolle und -prävention (CDC) im Wert von 500 Millionen USD modernisiert Überwachungs- und Meldepipelines.[3]Zentren für Krankheitskontrolle und -prävention, "Übersicht über die Datenmodernisierungsinitiative," cdc.gov Indonesiens FHIR-basierte Satusehat-Plattform unterstreicht die globale Präferenz für den HL7-FHIR-Standard. Diese Mandate beschleunigen gemeinsam die Adoptionskurve im Markt für persönliche Gesundheitsakte-Software, indem sie die Integrationsbarrieren für Anbieter senken.

Ansteigende chronische Krankheitslast

Sechzig Prozent der erwachsenen US-Bevölkerung leben derzeit mit mindestens einer chronischen Erkrankung, was die Nachfrage nach kontinuierlichen Engagement-Tools steigert. Medicare erstattet die Fernpatientenüberwachung, wenn innerhalb von 30 Tagen mindestens 16 Datentage erfasst werden, wodurch KI-gestützte Frühwarnsysteme unterstützt werden. Erkenntnisse in Nature zeigen, dass digitale Interventionen, die Feedback, Erinnerungen und soziale Unterstützung nutzen, die Einhaltung von Selbstversorgungsverhalten verbessern (nature.com). Da Anbieter prädiktive Analytik in Dashboards für persönliche Gesundheitsakte-Software integrieren, wandelt sich der Markt für persönliche Gesundheitsakte-Software von passiven Datenspeichern zu aktiven Krankheitsmanagement-Plattformen.

Telemedizin- und Fernpatientenüberwachungsausbau

Achtzig Prozent der Anbieter erhöhen ihre Budgets für Gesundheitsinformationstechnologie im Jahr 2025 und priorisieren Interoperabilität, die Telemedizin-Videokonsultationen, Feeds verbundener Geräte und Klinikbesuche zusammenführt. Validic überträgt nun kontinuierliche Glukosemessungsströme direkt in Epic- und Oracle Health-EHR-Felder. Arztgruppen sehen ein umfassendes Patientenengagement durch Wearables, KI-Zusammenfassung und integriertes Coaching voraus. Die nahtlose Aggregation multimodaler Daten differenziert Lösungen im Markt für persönliche Gesundheitsakte-Software und steigert sowohl die klinische Effizienz als auch die Patientenbindung.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich der Software | -1.6% | Global, mit höherem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein unter ländlichen Patienten | -1.1% | Ländliche Gebiete weltweit, mit erheblichem Einfluss in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Anstieg der Cyber-Haftpflichtversicherungskosten, der die Adoption durch KMU einschränkt | -0.8% | Nordamerika und Europa, insbesondere kleine Gesundheitsdienstleister | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte HIT-Standards, die die ���Dz��ٱ�Գٰ�ä�����-������ܲԻ���e Interoperabilität behindern | -0.9% | Global, mit besonderem Einfluss in Regionen mit diversen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sicherheitsbedenken hinsichtlich der Software

Zweiundneunzig Prozent der Gesundheitsorganisationen waren im Jahr 2024 von Cyberangriffen betroffen, und Datenschutzverletzungen kosten durchschnittlich 9,8 Millionen USD. Der Change-Healthcare-Vorfall allein legte die Daten von 190 Millionen Personen offen. Gesundheitsaufzeichnungen erzielen auf Darkweb-Märkten bis zu 50-mal den Preis von Finanzdaten, was IT-Leiter dazu veranlasst, 19 % der IT-Budgets für Sicherheit einzusetzen. Personalmangel hält an, wobei 53 % der Unternehmen unzureichende interne Expertise angeben. Blockchain-Pilotprojekte zielen darauf ab, das Vertrauen wiederherzustellen, indem Patienten granulare Einwilligungskontrollen erhalten und gleichzeitig HIPAA-Anforderungen erfüllt werden. Werden diese Bedrohungen nicht behoben, könnten sie die Konversionen im Markt für persönliche Gesundheitsakte-Software verlangsamen.

Mangelndes Bewusstsein unter ländlichen Patienten

Ärzte in ländlichen Gebieten weisen eine um 21 % geringere Wahrscheinlichkeit der Einführung zertifizierter EHR auf und erzielen niedrigere Werte bei der Förderung der Interoperabilität (80 gegenüber 92 in städtischen Gebieten). Geringere Smartphone-Nutzung, lückenhafter Breitbandzugang und begrenzte Programme zur digitalen Kompetenz schränken die Einführung persönlicher Gesundheitsakte-Software ein. Sozioökonomische Hürden vertiefen die Kluft, da ländliche Patienten keine Präventionseinblicke erhalten und dadurch gesundheitliche Ungleichheiten zunehmen. Infrastrukturförderungen, benutzerfreundliche Schnittstellen in einfacher Sprache und gemeindebasierte Schulungsprogramme sind erforderlich, um die Marktdurchdringung persönlicher Gesundheitsakte-Software in abgelegenen Regionen aufrechtzuerhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponententyp: Dienstleistungen übertreffen das Softwarewachstum

Das Segment Software & mobile Apps beanspruchte im Jahr 2025 mit 54,10 % den größten Anteil am Markt für persönliche Gesundheitsakte-Software, gestützt durch eine hohe Smartphone-Verbreitung und KI-gestützte Personalisierungs-Dashboards. Allerdings kombinieren derzeit nur 2 % der Nutzer Informationen aus mehreren Portalen, was auf Interoperabilitätsprobleme hinweist. Prädiktive Algorithmen fassen nun Laborergebnisse zusammen, weisen auf Medikamentenkonflikte hin und empfehlen Lifestyle-Interventionen, wodurch Patientenengagement-Scores und die Kundenbindung gesteigert werden. Anbieter differenzieren sich durch UX-Design, Low-Code-Konfiguration und nahtlose FHIR-APIs.

Dienstleistungen hielten im Jahr 2025 einen Anteil von 45,90 %, werden jedoch schneller mit jährlich 11,12 % wachsen, da Organisationen Implementierungspartner für die Neugestaltung von Arbeitsabläufen, Mitarbeiterschulungen und Datenqualitätsprüfungen suchen. Managed-Service-Modelle helfen kleineren Kliniken, Kapitalausgaben zu umgehen, während große Systeme auf Berater zurückgreifen, um wertbasierte Berichtsanforderungen zu erfüllen. Generative-KI-Dokumentation reduziert die Belastung der Kliniker, und Fehlerbehebungs-Hotlines stärken die Nutzertreue. Die �Ѳ�����ٲ���öß�� für Dienstleistungen im Markt für persönliche Gesundheitsakte-Software wird voraussichtlich schneller wachsen als die für Software, was professionellen Dienstleistungsunternehmen bis 2031 einen größeren Umsatzanteil verschafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Bereitstellungsmodus: Cloud-Lösungen dominieren den Markt

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 50,35 % am Markt für persönliche Gesundheitsakte-Software und bleiben mit einer CAGR von 13,05 % die am schnellsten wachsende Bereitstellungsform. Ihr Abonnementmodell senkt die anfänglichen Hardwarekosten; eine Fünf-Jahres-Eigentumskostenschätzung von 58.000 USD pro Anbieter zieht kleine Praxen an. Zweiundsiebzig Prozent der Ärzte verzeichnen einen besseren ortsunabhängigen Zugang; 85 % nennen eine höhere Patientenfreundlichkeit. Native Elastizität unterstützt das Training von KI-Modellen und Workflows zur Sprachnotiz-Transkription. Integrationskonzepte standardisieren nun SSO, MFA und Audit-Protokollierung und erleichtern die Compliance.

Webbasierte/On-Premise-Installationen halten noch 49,65 %, sehen sich jedoch einer langsameren Akzeptanz gegenüber. Sie erfüllen die Anforderungen von Organisationen mit strengen Datensouveränitätsregeln, jedoch hinken Updates hinter Cloud-Konkurrenten her. Wartungszyklen und Patch-Management erhöhen die Gesamtkosten und erschweren die Skalierbarkeit. Da die KI-Adoption zunimmt – 77 % der Anbieter budgetieren für KI-Kapitalausgaben – dürfte die Cloud-Überlegenheit im Markt für persönliche Gesundheitsakte-Software zunehmen.

Nach Architektur: Interoperabilität treibt künftiges Wachstum an

��������Բ���ä�Ի徱��e Systeme repräsentierten im Jahr 2025 einen Marktanteil von 38,75 % am Markt für persönliche Gesundheitsakte-Software, bevorzugt von datenschutzbewussten Verbrauchern, die Daten manuell aggregieren. Nur 11 % der erwachsenen US-Bevölkerung führen eine solche Aufzeichnung, und nur 5 von 19 geprüften Portalen erfüllten mehr als die Hälfte der von Patienten gewünschten Funktionen. Die manuelle Dateneingabe reduziert die Engagement-Häufigkeit, insbesondere bei Patienten mit chronischen Erkrankungen, die automatische Geräte-Uploads benötigen.

Interoperable Modelle / Drittanbieter-Modelle werden, obwohl kleiner, mit einer CAGR von 11,85 % wachsen. FHIR-fähige Konnektoren synchronisieren sich mit Krankenhaus-EHR-Systemen, Apothekendatenbanken und Heimsensoren und verwandeln persönliche Gesundheitsakte-Software in Knotenpunkte für longitudinale Gesundheitsanalytik. Anbieter-gebundene und ���Dz��ٱ�Գٰ�ä�����-������ܲԻ���e Ansätze bieten Komfort, schränken jedoch die anbieterübergreifende Sichtbarkeit ein; daher entstehen hybride Orchestrierungsschichten. Mit zunehmender Reife der API-Ökosysteme wird die dem Markt für persönliche Gesundheitsakte-Software zugeschriebene �Ѳ�����ٲ���öß�� interoperabler Plattformen schneller wachsen als jede andere Architekturklasse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 mit 53,30 % den größten Anteil am Markt für persönliche Gesundheitsakte-Software, gestützt auf die durch HITECH finanzierte Infrastruktur und frühe Verbraucherportalmandate. Die endgültige CMS-Regel, die Patientenzugangs-APIs vorschreibt, verspricht, die Integrationsstandards bis 2027 weiter zu verschärfen. Dennoch bleibt Cybersicherheit ein Vorbehalt; drei von vier Amerikanern waren im Jahr 2024 von einer Datenschutzverletzung betroffen. Die Marktresilienz ergibt sich aus Anreizen der Kostenträger, ausgereiften Cloud-Ökosystemen und einer technisch versierten Verbraucherbasis, die den mobilen Zugang bevorzugt.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,60 %. Indiens Ayushman Bharat Digital Mission hat 7,3 Milliarden Gesundheits-IDs registriert, während Indonesiens Satusehat-Plattform eine skalierbare FHIR-Adoption demonstriert. Hohe Smartphone-Verbreitung und staatliche E-Health-Förderungen beschleunigen Pilotprojekte in städtischen Kliniken. Inländische Anbieter arbeiten mit Telekommunikationsbetreibern zusammen, um SMS-basierte Erinnerungen zu liefern und die Einbeziehung von Feature-Phone-Nutzern sicherzustellen. Bis 2030 wird die regionale �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software voraussichtlich das aktuelle Niveau Europas erreichen.

Europa hält einen beträchtlichen Anteil, gestützt auf die Datenschutz-Grundverordnung und den bevorstehenden Europäischen Gesundheitsdatenraum. Estland hat bereits von CDA auf FHIR migriert und damit nationale semantische Interoperabilität im großen Maßstab bewiesen. Datenlokalisierungsregeln erhöhen die Compliance-Kosten für Anbieter, schaffen jedoch auch Verbrauchervertrauen. Kommunikationsregulatoren in Frankreich und Deutschland evaluieren mobile SIM-Authentifizierungsrahmen zur Vereinfachung des Zugangs. Unterdessen befinden sich der Nahe Osten & Afrika sowie ��ü�岹��������첹 in einer frühen Digitalisierungsphase, profitieren jedoch von Sprung-Mobilstrategien. Programme für die Gesundheit von Flüchtlingen und Migranten unterstreichen den Nutzen portabler elektronischer persönlicher Gesundheitsakten bei Herausforderungen der Versorgungskontinuität.

Wettbewerbslandschaft

Der Markt für persönliche Gesundheitsakte-Software ist mäßig konzentriert. Epic's MyChart bleibt das am weitesten verbreitete Patientenportal in US-amerikanischen Krankenhaussystemen und setzt den Cross-Selling von Telemedizinmodulen fort. Oracle Health hält einen bedeutenden Anteil am akutversorgenden EHR-Markt und umwirbt Verteidigungs- und Veteranenangelegenheiten-Einrichtungen. Apple Health Records und Microsoft Azure Health Data Services nutzen Verbraucher-Ökosysteme und hyperscale Cloud, um die Erwartungen an die Benutzeroberfläche zu steigern.

Strategische Integrationen definieren Wertversprechen neu. Validics kontinuierlicher Glukosemessungs-Feed in Epic und Oracle Health reduziert die manuelle Datenabstimmung. Samsungs Zusammenarbeit mit Eka Care integriert indien-spezifische E-Wallet-IDs in seine Wearables. Experitys Partnerschaft mit ChartSwap beschleunigt den Datensatzaustausch in der Notfallversorgung und minimiert die Wartezeiten der Antragsteller.

Künstliche Intelligenz verändert nun das Wettbewerbsfeld. Im Februar 2025 veröffentlichte Validic eine generative KI-Engine, die RPM-Ströme automatisch zusammenfasst und Minuten pro Begegnung einspart. Oracle aktualisierte sein EHR, um KI-gestützte Notizvorschläge und Bevölkerungsgesundheitsprognosen einzuschließen. Chancen bestehen weiterhin bei der ländlichen Konnektivität, UX mit geringem Alphabetisierungsniveau und durch Blockchain verifiziertem Einwilligungsmanagement. Anbieter, die bei Sicherheit, Einfachheit und Standardkonformität herausragen, sind auf dem Weg, ihren Fußabdruck im Markt für persönliche Gesundheitsakte-Software zu erweitern.

Führende Unternehmen der globalen Branche für persönliche Gesundheitsakte-Software

Innovaccer, Inc.

Healthspek

Zapbuild

kaaspro

Validic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Validic hat generative KI-gestützte Einblicke für die Fernpatientenüberwachung eingeführt und damit die Erstellung von Zusammenfassungen von Patientendaten und Fortschrittsnotizen innerhalb elektronischer Gesundheitsakten automatisiert, um die Dateninterpretation für Gesundheitsdienstleister zu vereinfachen

- Februar 2025: Experity ist eine Partnerschaft mit ChartSwap eingegangen, um digitale Datensatzabrufprozesse speziell für Notaufnahmekliniken zu verbessern, den Zugang zu persönlichen Gesundheitsakten zu rationalisieren und die Effizienz in Notaufnahmeeinrichtungen zu verbessern

- Januar 2025: Samsung, der Unterhaltungselektronikkonzern, hat sich mit dem Gesundheitstechnologieunternehmen Eka Care zusammengetan, um die Funktion „Gesundheitsakten” in der Samsung Health App einzuführen. Diese Zusammenarbeit zielt darauf ab, den Nutzern einen umfassenderen Ansatz zur Verwaltung ihrer Gesundheit zu bieten.

- Oktober 2024: Oracle hat ein hochmodernes elektronisches Gesundheitsaktensystem (EHR) angekündigt, das mit fortschrittlichen Cloud- und Funktionen für künstliche Intelligenz ausgestattet ist und eine wichtige Entwicklung in seinem Gesundheitsportfolio darstellt. Diese Einführung ist Oracles bedeutendste Aktualisierung seit der Übernahme von Cerner, einem führenden Namen im Bereich medizinischer Aufzeichnungen, im Jahr 2022 für 28 Milliarden USD. Mit diesem neuen EHR zielt Oracle darauf ab, seine Position auf dem hart umkämpften EHR-Markt zu stärken, auf dem es in den letzten Jahren Herausforderungen begegnet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für persönliche Gesundheitsdaten (Personal Health Records, PHR) als alle cloud- oder webbasierten Anwendungen, mit denen Patienten klinische Längsschnittdaten, einschließlich Diagnosen, Testergebnisse, Medikamente, Impfungen, Pflegepläne und Besuchsnotizen, außerhalb der zentralen EHR-Umgebung des Anbieters erstellen, speichern und selektiv teilen können.

Ausschluss vom Geltungsbereich: Module, die in Krankenhaus- oder Kostenträgersysteme eingeschlossen sind und keine eigenständige Patientenansicht bieten, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Komponententyp

- Software und mobile Apps

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- Webbasiert

- Nach Architektur

- Anbieter-gebunden

- ���Dz��ٱ�Գٰ�ä�����-������ܲԻ���

- ��������Բ���ä�Ի徱��

- Interoperabel / Drittanbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten & Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit IT-Leitern von Krankenhäusern, Gründern von Digital-Health-Unternehmen, Datenbeauftragten von Versicherern und führenden Vertretern von Patientenorganisationen in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche wandelten anekdotische Nutzungs- und Abwanderungsmuster in messbare Adoptionskurven um und klärten Preiskorridore, Sicherheitshürden und Upgrade-Zyklen.

Desk Research

Wir begannen mit öffentlichen Datensätzen der Weltbank, der OECD Health und des U.S. Office of the National Coordinator for Health IT, die die Einführung digitaler Aufzeichnungen verfolgen. Anschließend durchsuchten wir Gremien wie HIMSS, AHIMA und das Asia eHealth Information Network nach Interoperabilitätsaufträgen. Die 10-Ks der Unternehmen und die Investorentage boten Informationen über die Anzahl der aktiven Benutzer und die Abonnementpreise, die die Wirtschaftlichkeit der Anbieter verankern. Patentzusammenfassungen auf Questel sowie Nachrichtenarchive in Dow Jones Factiva enthüllten Funktionspläne, z. B. für biometrische Smartphone-Anmeldungen. Regionale Ausschreibungsportale von Gesundheitsministerien und Volza-Auslieferungsdaten halfen bei der Schätzung von Gerätepaketen mit vorinstallierten PHR-Apps, während Inflationstabellen des IWF und Währungsreihen der US-Notenbank die historischen Einnahmen normalisierten. Die aufgelisteten Quellen veranschaulichen die Bandbreite; viele weitere offene Berichte und Unterlagen wurden für Gegenkontrollen überprüft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Unser Top-Down-Modell beginnt mit der Smartphone-Penetration, der Prävalenz chronischer Krankheiten bei Erwachsenen und den Einführungsraten von Anbieterportalen. Durch Umfragen validierte Anmeldequoten wandeln diese Pools in aktive PHR-Nutzer um. Anschließend werden die Einnahmen der Anbieter und die stichprobenartige Überprüfung von Preis und Nutzer überlagert. Zu den Schlüsselvariablen, die in Sensitivitätsläufen getestet wurden, gehören die Deflation der Hosting-Kosten, die Fristen für die CMS Patient Access API, die Prämien für Cyber-Versicherungen und die Anzahl der Besuche im Bereich der Telemedizin. Die Prognosen bis 2030 basieren auf einer multivariaten Regression mit ARIMA-Glättung und werden in Expertenworkshops abgeschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden als Anomalie gekennzeichnet, wenn sie um mehr als fünf Punkte von den ONC-Download-Statistiken oder den Kreditkartenausgaben für Gesundheitsanwendungen abweichen, woraufhin ein Analysten-Peer-Review und ein Manager-Audit die Nachvollziehbarkeit bestätigen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Richtlinien oder Verstöße ausgelöst werden.

Warum die Personal Health Records Software Baseline von Mordor zuversichtliche Entscheidungen inspiriert

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Währungen oder Nutzungsmetriken wählen, und einige geben Lizenzbuchungen an, während andere sich auf aktive Nutzer berufen. Die größten Lücken entstehen, wenn eingebettete EHR-Portale oder kostenlose Wellness-Apps mit einbezogen werden oder wenn die durchschnittlichen Verkaufspreise unverändert bleiben. Mordor entfernt diese Elemente und wendet jährliche Wechselkurse an, um eine klarere Ansicht der eigenständigen Software zu erhalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,66 B (2025) | ���ϲ����� | - |

| USD 9,67 B (2024) | Regionale Beratung A | Umfasst Zahler-Portal-Module; basiert auf Buchungswerten |

| USD 10,60 B (2024) | Globale Unternehmensberatung B | Zählt kostenlose Wellness-Apps; FX-Umrechnung für ein Jahr |

Die Unterschiede werden geringer, sobald Umfang und Währung aufeinander abgestimmt sind, und unsere disziplinierte Filterung sowie die jährliche Auffrischung lassen die Zahlen von ���ϲ����� als die am besten reproduzierbare Grundlage für die strategische Planung erscheinen.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software und der Wachstumsausblick?

Die �Ѳ�����ٲ���öß�� für persönliche Gesundheitsakte-Software beträgt 10,56 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 16,47 Milliarden USD erreichen, was einer CAGR von 9,32 % im Zeitraum 2026–2031 entspricht.

Welcher Bereitstellungsmodus führt den Markt an?

Cloudbasierte Plattformen hielten im Jahr 2025 einen Marktanteil von 50,35 % am Markt für persönliche Gesundheitsakte-Software und werden bis 2031 mit einer CAGR von 13,05 % expandieren.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird im Zeitraum 2026–2031 dank groß angelegter staatlicher Digital-Gesundheitsprogramme voraussichtlich eine CAGR von 11,60 % verzeichnen.

Was ist das größte Hindernis für die Adoption?

Cybersicherheitsbedenken bleiben die größte Barriere, wobei Datenschutzverletzungen durchschnittlich 9,8 Millionen USD pro Vorfall kosten und die Sicherheitsausgaben auf 19 % der Gesundheitsinformationstechnologie-Budgets treiben.

Welche aufkommende Technologie ist am einflussreichsten?

Künstliche Intelligenz, insbesondere die generative KI-Zusammenfassung von Fernpatientenüberwachungsdaten, wird zu einem wichtigen Differenzierungsmerkmal für Anbieter, die auf klinische Workflow-Effizienz abzielen.

Seite zuletzt aktualisiert am: