����������Բ���ä�����-�Ѳ������größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 209.16 Millionen US-Dollar |

| Marktgröße (2031) | 302.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.64% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

����������Բ���ä�����-�Ѳ������analyse von ���ϲ�����

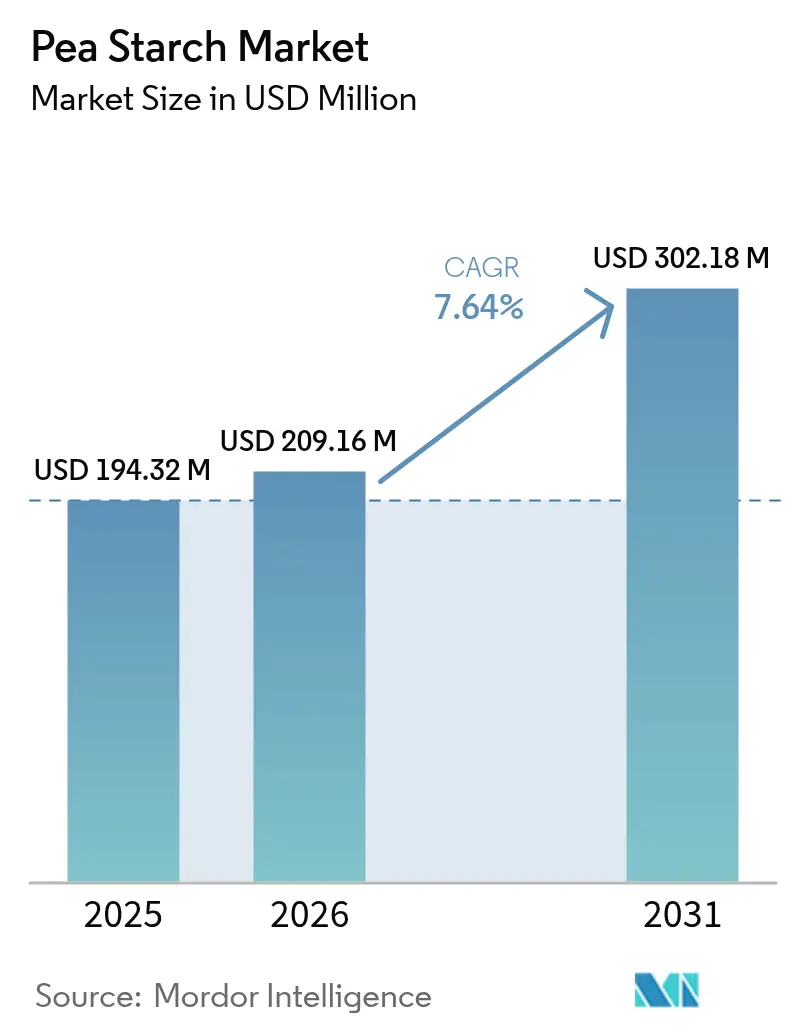

Die Marktgröße für Erbsenstärke wurde im Jahr 2025 auf 194,32 Millionen USD geschätzt und wird voraussichtlich von 209,16 Millionen USD im Jahr 2026 auf 302,18 Millionen USD bis 2031 wachsen, mit einer CAGR von 7,64 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine steigende Nachfrage nach Clean-Label-Formulierungen und unterstützende Maßnahmen zur Förderung nachhaltiger Proteinquellen angetrieben. Der International Food Information Council berichtete, dass im Jahr 2023 29 % der US-amerikanischen Verbraucher „saubere Zutaten” bei ihren Lebensmittel- und Getränkekäufen priorisierten[1]Quelle: International Food Information Council, "Food & Health Survey 2023", ific.org. Als Reaktion auf diesen Trend formulieren Lebensmittelhersteller ihre Produkte um, um synthetische Verdickungsmittel zu eliminieren. Gleichzeitig ersetzen renommierte Körperpflegemarken Talkum und Mikroplastik durch pflanzenbasierte Pulver, was die Nachfrage nach Erbsenderivaten steigert. Um unmittelbaren Versorgungsherausforderungen zu begegnen und die Margen zu verbessern, entstehen integrierte Hülsenfruchtverarbeitungszentren in Nordamerika, Europa und dem Asien-Pazifik-Raum. Darüber hinaus investieren Unternehmen in Forschung und Entwicklung mit Schwerpunkt auf fortschrittlichen Trenntechnologien. Diese Innovationen erzeugen hochreine Stärkefraktionen mit verbesserter Gelierstärke und erschließen Premium-Märkte wie Kosmetik, Nutraceutical-Beschichtungen und den 3D-Lebensmitteldruck.

Wichtigste Erkenntnisse des Berichts

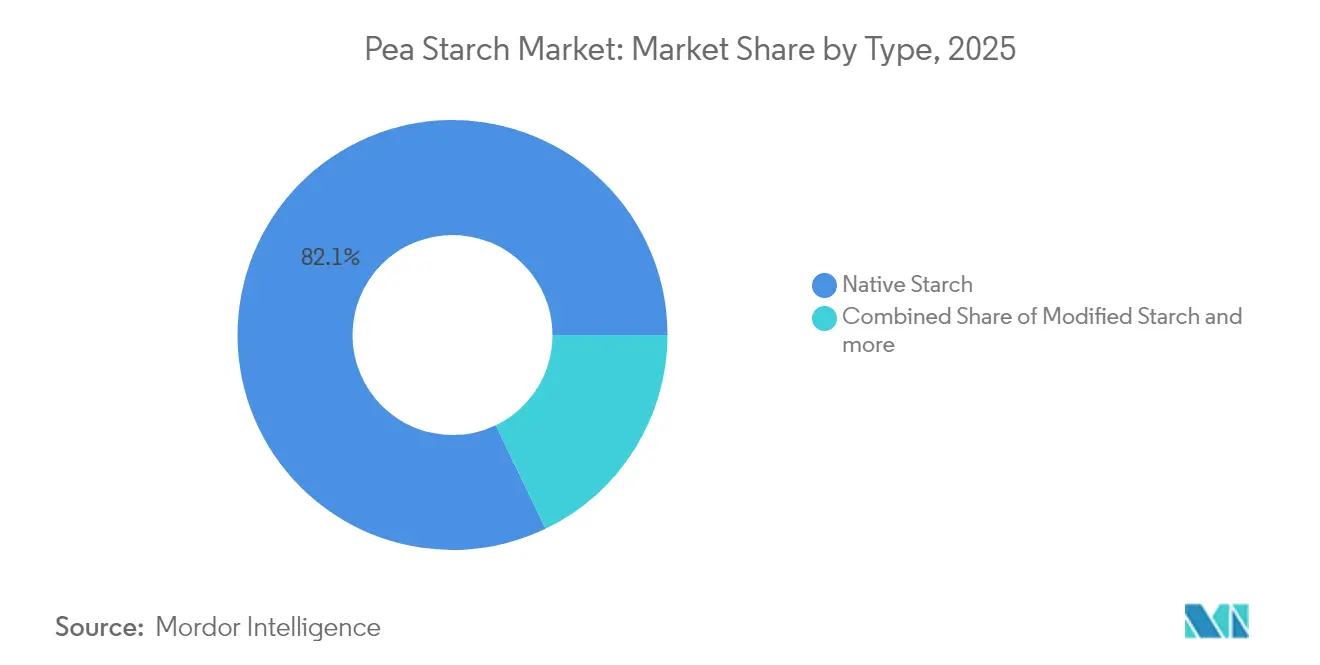

- Nach Produkttyp erfasste native Stärke im Jahr 2025 einen Marktanteil von 82,12 % am ����������Բ���ä�����-�Ѳ������, während modifizierte Stärke voraussichtlich bis 2031 mit einer CAGR von 9,38 % expandieren wird.

- Nach Quelle hielten konventionelle Qualitäten im Jahr 2025 einen Marktanteil von 86,55 % an der ����������Բ���ä�����-�Ѳ������größe, während biologische Qualitäten voraussichtlich bis 2031 mit einer CAGR von 11,32 % wachsen werden.

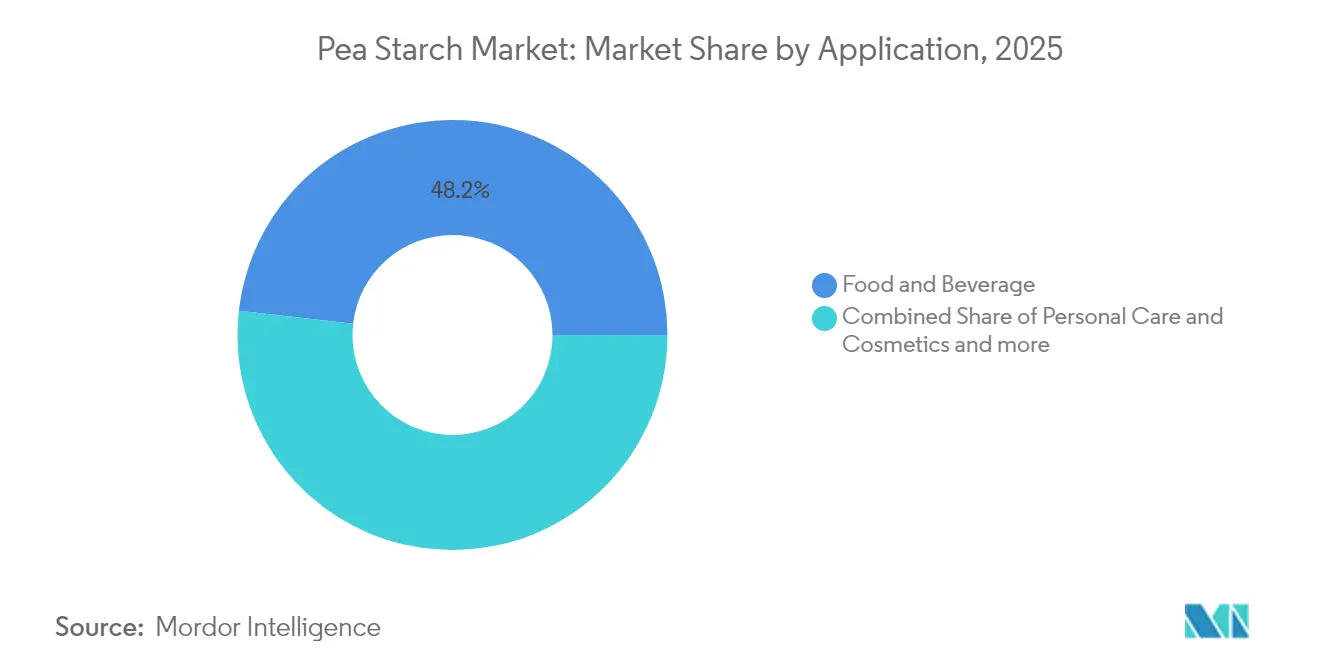

- Nach Anwendung entfielen im Jahr 2025 48,21 % des Umsatzanteils auf Lebensmittel und Getränke; Körperpflege und Kosmetik wird voraussichtlich bis 2031 mit einer CAGR von 11,57 % zulegen.

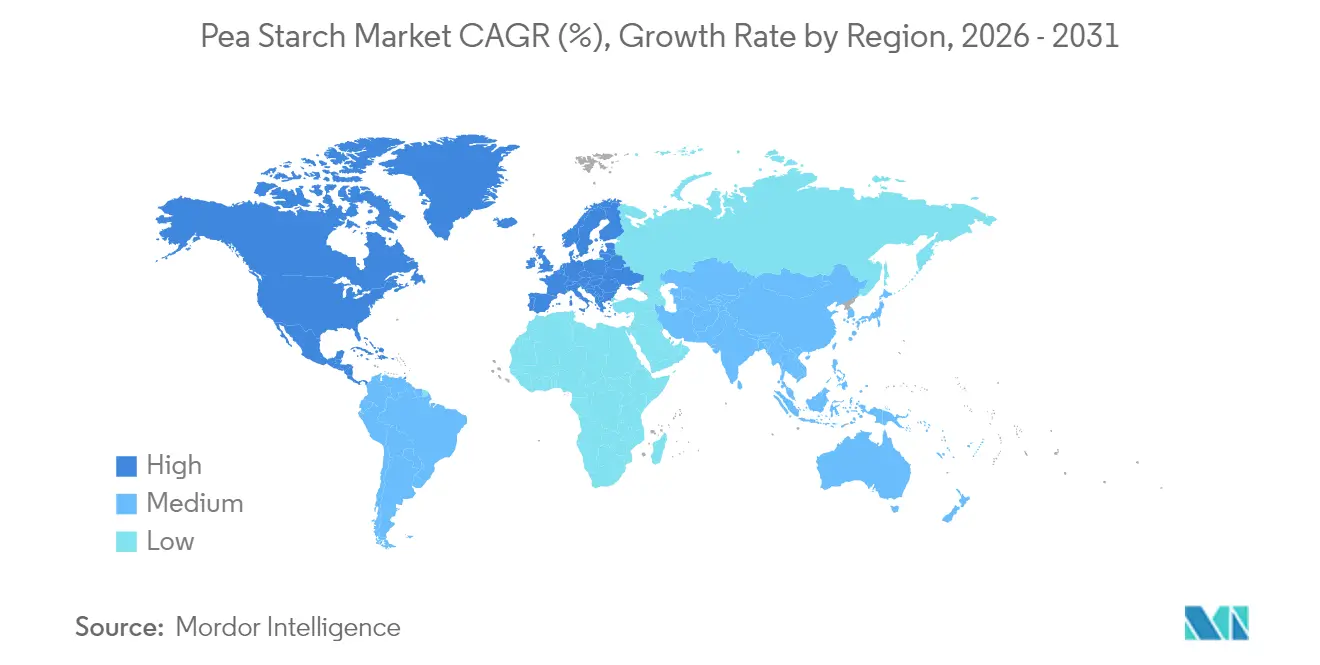

- Nach Geografie führte Nordamerika den ����������Բ���ä�����-�Ѳ������ mit einem Marktanteil von 32,05 % im Jahr 2025 an, während der Asien-Pazifik-Raum voraussichtlich die schnellste regionale CAGR von 12,08 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ����������Բ���ä�����-�Ѳ������trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Proteinen und Zutaten | +2.1% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz in Tierfutter und Heimtierfutter | +1.4% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Funktionelle Eigenschaften in Lebensmittel- und Getränkeanwendungen | +1.8% | Global, besonders stark im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation in Körperpflege und Kosmetik | +1.2% | Europa und Nordamerika, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Erbsenverarbeitung | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum bei funktionellen Lebensmitteln und Sporternährung | +1.3% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach pflanzenbasierten Proteinen und Zutaten

Da Verbraucher zunehmend zu pflanzenbasierten Optionen tendieren, ist die Nachfrage nach funktionellen Zutaten, die tierisch gewonnene Eigenschaften nachahmen, stark gestiegen. Die GRAS-Einstufung der FDA für mehrere Erbsen-Derivate hat deren Einzug in den Massenmarkt gefördert, unterstützt durch positive Bewertungen der EFSA, die den Weg für eine breitere europäische Marktpräsenz ebnen. Diese regulatorische Anerkennung ermöglicht es Herstellern, bestehende Produkte mit minimalem bürokratischen Aufwand zu modifizieren. Der Trend geht nicht nur um den Konsum; es geht um die Funktionalität der Zutaten. Beispielsweise sind die Binde- und Texturierungseigenschaften von Erbsenstärke bei der Herstellung pflanzenbasierter Fleischalternativen von zentraler Bedeutung. Zu den jüngsten Fortschritten in diesem Bereich gehört Roquettes Erweiterung seiner NUTRALYS-Reihe im März 2024 mit Fokus auf spezialisierte Erbsenstärke-Derivate zur Verbesserung der Gelierstärke und Modifikation der Textur. Diese Synergie aus Verbrauchernachfrage, regulatorischer Unterstützung und technischen Fortschritten treibt ein robustes Marktwachstum voran, das typische Rohstoffzyklen übersteigt.

Verstärkter Einsatz in Tierfutter und Heimtierfutter

Angetrieben durch Nachhaltigkeitsbedenken und den Bedarf an Lieferkettendiversifizierung wendet sich der Tierernährungssektor zunehmend erbsenbasierten Zutaten als Alternativen zu herkömmlichen Protein- und Kohlenhydratquellen zu. Darüber hinaus treibt die wachsende Anzahl von Tierhaltungsbetrieben und Tieren den Verbrauch von Tierfutter weiter an und schafft neue Möglichkeiten für Anbieter, Tierfutter mit Erbsenstärke zu entwickeln, das funktionelle Vorteile für das Wachstum bietet. Beispielsweise verkaufte Godrej Agrovet Limited im Geschäftsjahr 2023 etwa 1,5 Millionen Tonnen Tierfutter (2022: 1,36 Millionen Tonnen). Forschungen von ADM zeigen, dass Hunde und Katzen pflanzliche Proteine auf ähnliche Weise wie tierische Proteine verdauen, was langjährige Überzeugungen zur Heimtierernährung in Frage stellt. Diese wissenschaftliche Bestätigung ebnet den Weg für bedeutende Marktchancen, insbesondere da Tierhalter zunehmend nachhaltige und hypoallergene Optionen bevorzugen. Regulierungsbehörden in wichtigen Märkten unterstützen dieses Wachstum, da Futtermittelsicherheitsbehörden Erbsenstärke als gültige Zutat für die Heimtierernährung anerkennen. Innovationen in der Verarbeitung ermöglichen es Herstellern, die Eigenschaften von Erbsenstärke zu verbessern und sie für die Tierernährung maßzuschneidern, indem Schmackhaftigkeit und Verdaulichkeit gesteigert werden. Die Expansion des Sektors wird zusätzlich durch den Premiumisierungstrend bei Heimtierfutter befeuert, bei dem pflanzenbasierte Zutaten höhere Margen als herkömmliches Futter erzielen.

Funktionelle Eigenschaften in Lebensmittel- und Getränkeanwendungen

Erbsenstärke zeichnet sich in der Lebensmittelindustrie aus, insbesondere dort, wo Clean-Label- und Allergenfreiheits-Prioritäten von größter Bedeutung sind. Mit ihren glutenfreien Vorteilen übertrifft Erbsenstärke Maisstärke bei den Bindeeigenschaften für Anwendungen mit hohem Feuchtigkeitsgehalt. Ihr neutraler Geschmack und ihre Gefrier-Tau-Stabilität machen sie zur bevorzugten Wahl für das schnell wachsende Tiefkühlkostsegment im Asien-Pazifik-Raum. Jüngste Studien haben das Potenzial von Erbsenstärke in der Verkapselung hervorgehoben und ihre Anwendungen über das Verdicken und Binden hinaus erweitert. Hersteller innovieren jetzt durch die Anpassung der molekularen Struktur von Erbsenstärke, um Eigenschaften wie Gelierstärke und thermische Stabilität zu verbessern. Diese funktionellen Vorteile ermöglichen in Kombination mit der Clean-Label-Attraktivität eine Premium-Preisgestaltung gegenüber Standard-Rohstoffstärken.

Innovation in Körperpflege und Kosmetik

Da sich die Kosmetikindustrie zunehmend natürlichen und nachhaltigen Zutaten zuwendet, sind Erbsenstärke-Derivate gut positioniert, um davon zu profitieren, insbesondere in Formulierungen, die filmbildende und texturierende Eigenschaften erfordern. Nouryon's Einführung von Structure Silk, einer erbsenbasierten Stärke für die Körperpflege, unterstreicht das kommerzielle Potenzial dieser Nische. Mit seinen biologisch abbaubaren und nicht komedogenen Eigenschaften entspricht Structure Silk der wachsenden Verbrauchernachfrage nach umweltfreundlichen Schönheitslösungen. Darüber hinaus unterstützen wichtige Märkte von der EU bis zu den USA diesen Trend, wie ihre regulatorischen Zustimmungen zu pflanzlich gewonnenen Stärken in Kosmetika zeigen. Technologische Innovationen ebnen den Weg für fortschrittliche Erbsenstärke-Derivate mit verbesserten sensorischen Eigenschaften wie einem weicheren Hautgefühl und reduzierter Klebrigkeit. Insbesondere erzielen Körperpflegeanwendungen Margen, die weit über denen im Lebensmittelsektor liegen, und bieten eine lukrative Chance für Hersteller, die bereit sind, spezialisierte Verarbeitungs- und Regulierungslandschaften zu navigieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere Stärken | -1.6% | Global, besonders intensiv im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei der Rohstoffversorgung | -1.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungskosten und begrenzte Skalierbarkeit | -1.1% | Global, einschränkend für kleinere Produzenten | Mittelfristig (2–4 Jahre) |

| Sich verändernde und strenge Vorschriften | -0.7% | Europa und Nordamerika, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch andere Stärken

Etablierte Quellen wie Mais und Kartoffeln mit ihren ausgereiften Lieferketten und Größenvorteilen dominieren den Stärkemarkt. Diese Dominanz übt Preisdruck auf Erbsenstärke in verschiedenen Anwendungen aus. Maisstärke mit ihrer Rohstoffpreisgestaltung und breiten Verfügbarkeit stellt eine erhebliche Herausforderung für Erbsenstärke dar, insbesondere in kostensensiblen Anwendungen wie Industrieklebstoffen und Textilschlichte. Die wachsende Maisproduktion im Vergleich zu Erbsen unterstützt weiter den Status von Mais als erschwinglichen Rohstoff. Laut dem US-amerikanischen Landwirtschaftsministerium erreichte Indiens Maisproduktionsvolumen im Jahr 2024/2025 etwa 38 Millionen Tonnen[2]Quelle: US-amerikanisches Landwirtschaftsministerium, "USDA-Getreide: Weltmärkte und Handel-2025", fas.usda.gov. Im Gegensatz dazu berichtete das Ministerium für Landwirtschaft und Bauernwohl (Indien), dass Indiens Produktionsvolumen von Tauben-Erbse (Tur) im Geschäftsjahr 2024 bei etwa 3 Millionen Tonnen lag. Regionale Wettbewerbsdynamiken zeigen, dass Asien-Pazifik-Märkte, gestützt durch etablierte Lieferantenbeziehungen und Verarbeitungsinfrastruktur, diese dominanten Stärkequellen stark bevorzugen. Erbsenstärke findet jedoch ihre Nische in Anwendungen, wo ihre einzigartigen funktionellen Eigenschaften oder Clean-Label-Attraktivität einen Aufpreis rechtfertigen. Handelsstreitigkeiten, wie die PURIS-Petition zu chinesischen Dumpingpraktiken, erschweren die Lage zusätzlich, indem sie den Import von Erbsenprotein beeinflussen und die Wettbewerbsdynamik verändern. Darüber hinaus investieren konkurrierende Stärkequellen in Modifikationstechnologien, um die funktionellen Vorteile von Erbsenstärke zu replizieren.

Schwankungen bei der Rohstoffversorgung

Wetterabhängigkeit und eine begrenzte geografische Konzentration der Produktion machen den Erbsenanbau inherent volatil, was zu Lieferkettenrisiken führt, die sich auf die Stärkeverarbeitungsbetriebe auswirken. Das Australische Büro für Agrar- und Ressourcenökonomie und -wissenschaften berichtete, dass im Geschäftsjahr 2024 die Felderbsenproduktion in New South Wales, Australien, auf 40 Kilotonnen geschätzt wurde, gegenüber 47,25 Kilotonnen im Vorjahr[3]Quelle: Australisches Büro für Agrar- und Ressourcenökonomie und -wissenschaften, "Australischer Erntebericht März 2025", agriculture.gov.au. Preisvolatilität bei Rohstoffen, verdeutlicht durch einen Anstieg der Erbsenproteinpreise um 80 %, unterstreicht breitere Angebots-Nachfrage-Ungleichgewichte entlang der gesamten Erbsenverarbeitungs-Wertschöpfungskette. Die Konzentration des Erbsenanbaus in Regionen wie den kanadischen Prärien und den nördlichen US-Bundesstaaten erhöht die Anfälligkeit gegenüber lokalen Wetterereignissen und politischen Veränderungen. Darüber hinaus verschärfen Engpässe bei der Verarbeitungskapazität, insbesondere mit begrenzter tertiärer Verarbeitungsinfrastruktur im Vergleich zum primären landwirtschaftlichen Output, die Versorgungsherausforderungen. Die Sicherstellung einer langfristigen Versorgungssicherheit erfordert Investitionen sowohl in die Ausweitung des Anbaus als auch in die Verbesserung der Verarbeitungskapazitäten. Diese Investitionen stellen jedoch eine Herausforderung für kleinere Marktteilnehmer dar und könnten potenziell das Gesamtmarktwachstum bremsen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Dominanz der nativen Stärke prägt die Marktgrundlage

Im Jahr 2025 erfasst native Stärke mit 82,12 % einen dominierenden Anteil des Marktes, was ihre weit verbreitete Verwendung sowohl im Lebensmittel- als auch im Industriesektor unterstreicht. Diese Präferenz stimmt mit dem steigenden Clean-Label-Trend überein, der minimale Verarbeitung betont. Die Marktdominanz nativer Stärke wird durch ihre Kosteneffizienz und einen unkomplizierten regulatorischen Weg gestärkt, der oft weniger Prüfung erfährt als chemisch modifizierte Gegenstücke. Andererseits hält modifizierte Stärke zwar einen kleineren Marktanteil, befindet sich aber auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 9,38 % bis 2031. Dieser Aufschwung wird durch Nischenanwendungen angetrieben, die überlegene funktionelle Eigenschaften erfordern. Innovationen in Modifikationstechniken, insbesondere enzymatischen und physikalischen Methoden, ermöglichen es Verarbeitern, maßgeschneiderte Stärke-Derivate herzustellen und dabei den Einsatz chemischer Zusatzstoffe zu vermeiden. Das regulatorische Umfeld ist für sowohl native als auch modifizierte Stärken günstig. Die GRAS-Anerkennung der FDA gilt für verschiedene Formen von Erbsenstärke, während die EFSA Anwendungen in Europa leitet. Währenddessen ermöglichen Fortschritte in Verarbeitungstechnologien Herstellern, nicht nur die Extraktion nativer Stärke zu verfeinern, sondern auch modifizierte Varianten für hochwertige Anwendungen zu innovieren. Dieser duale Ansatz ermöglicht Portfoliodiversifizierung und schlägt eine Balance zwischen Volumen und Gewinnmargen.

Innerhalb des Segments der modifizierten Stärke entwickeln sich vernetzten und acetylierten Erbsenstärken zu erstklassigen Kandidaten, insbesondere für Anwendungen, die bessere Gefrier-Tau-Stabilität und überlegene Bindeeigenschaften erfordern. Als Reaktion auf den wachsenden Appetit nach zertifizierten Bio-Zutaten in hochwertigen Lebensmitteln gibt es einen bemerkenswerten Vorstoß zur Entwicklung organischer modifizierter Erbsenstärken. Patentanmeldungen verdeutlichen eine lebhafte Innovationslandschaft bei Modifikationstechniken und beleuchten neue Methoden zur Stärkung der Gelierstärke und thermischen Stabilität bei gleichzeitiger Wahrung der Clean-Label-Attraktivität.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Quelle: Konventionell führt, während Biologisch beschleunigt

Im Jahr 2025 beherrscht konventionelle Erbsenstärke mit einem dominierenden Marktanteil von 86,55 % den Markt, dank gut etablierter Lieferketten und Kosteneffizienzen, die ein breites Anwendungsspektrum bedienen. Diese Dominanz wurzelt in der ausgereiften Infrastruktur für den nicht-biologischen Erbsenanbau und die Verarbeitung, insbesondere in Schlüsselregionen wie Kanada und dem nördlichen Teil der USA. Biologische Erbsenstärke hingegen befindet sich auf einem rasanten Aufstieg und wird bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen. Dieser Aufschwung wird durch ihre Premium-Marktpositionierung und eine robuste regulatorische Unterstützung für Bio-Produkte befeuert. Biologische Erbsenzutaten erzielen einen bemerkenswerten Preisaufschlag, der oft 30–50 % höher liegt als bei konventionellen Gegenstücken. Diese Preisdynamik bietet lukrative Margen für Verarbeiter, die in die Bio-Zertifizierung investieren und ihre Lieferketten stärken.

Roquettes Angebot an biologischen Erbsenzutaten, die direkt von kanadischen Bio-Landwirten bezogen werden, unterstreicht den Marktappetit für zertifiziert biologische Produkte und ihre kommerzielle Tragfähigkeit. Der Weg der biologischen Erbsenstärke ist jedoch nicht ohne Hürden. Begrenzter biologischer Erbsenanbau und erhöhte Produktionskosten stellen Herausforderungen dar, insbesondere für preissensible Anwendungen. Der Übergang von konventionell zu biologisch ist nicht nur eine Umstellung; es ist eine bedeutende Investition in Lieferkettenänderungen und Zertifizierungen, die für kleinere Verarbeiter eine Hürde darstellt. Dennoch machen regulatorische Rahmenbedingungen wie die USDA-Bio- und EU-Bio-Zertifizierungen, die Bio-Zutaten fördern, die dadurch gewährten Marktzugangsvorzüge die Premium-Preisstrategien umso gerechtfertigter.

Nach Anwendung: Lebensmitteldominanz trifft auf Innovation in der Körperpflege

Im Jahr 2025 dominieren Lebensmittel- und Getränkeanwendungen den Markt mit einem Anteil von 48,21 %. Dies ist hauptsächlich auf die funktionellen Eigenschaften von Erbsenstärke in Backwaren, Suppen, Saucen und verarbeiteten Lebensmitteln zurückzuführen. Hier bieten Clean-Label-Positionierung und Allergenvermeidung klare Wettbewerbsvorteile. Im Lebensmittelsektor führen Backwarenprodukte das Feld an und nutzen die Bindeeigenschaften und den neutralen Geschmack von Erbsenstärke, um die Textur zu verbessern und der wachsenden Nachfrage nach glutenfreien Produkten gerecht zu werden. Derweil verzeichnet der Körperpflege- und Kosmetiksektor das schnellste Wachstum mit einer prognostizierten CAGR von 11,57 % bis 2031. Dieser Aufschwung verdeutlicht die Verschiebung der Branche hin zu natürlichen und nachhaltigen Zutaten. Roquettes Einführung der Beauté by Roquette ST-Serie im Januar 2024 unterstreicht das kommerzielle Momentum bei Kosmetikanwendungen. Der Tierfutter- und Heimtierfuttersektor verzeichnet ebenfalls einen stetigen Anstieg, gestützt durch Forschungsergebnisse, die die Verdaulichkeit von Pflanzenprotein bestätigen, und eine wachsende Verbraucherpräferenz für nachhaltige Heimtierernährung. Darüber hinaus stellen industrielle Anwendungen und biologisch abbaubare Verpackungen, obwohl derzeit noch Nischen, erhebliche langfristige Chancen dar, insbesondere da globale Nachhaltigkeitsvorschriften strenger werden.

Das aufstrebende Körperpflegesegment deutet auf lukrative Premium-Preismöglichkeiten hin. Kosmetikklasse Erbsenstärke beispielsweise erzielt Preise, die 2–3 Mal höher sind als ihre Lebensmittelklasse-Gegenstücke. Darüber hinaus erleichtert die regulatorische Unterstützung durch kosmetische Inhaltsstoffdatenbanken und Sicherheitsbewertungen den Weg für spezialisierte Erbsenstärke-Derivate auf dem Markt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 32,05 % am ����������Բ���ä�����-�Ѳ������, was hauptsächlich auf die Nähe zu großen Hülsenfruchtfeldern und fortschrittlichen Nassmahlwerken zurückzuführen ist, die Fracht- und Konversionskosten optimieren. Der langjährige GRAS-Status der Region erleichtert die Compliance in verschiedenen Branchen und ermöglicht schnellere Produktiterationen. Kapitalinvestitionen bleiben robust, veranschaulicht durch Ingredion's 50 Millionen USD-Upgrade in Cedar Rapids im Februar 2025, das den Durchsatz der Spezialstärkeline steigerte. Angesichts von Dürren, die zu reduzierten Anbauflächen führen, tritt jedoch die Versorgungsanfälligkeit der Region in den Vordergrund und veranlasst Forschung und Entwicklung in dürreresistente Erbsensorten, ein Schritt, der die regionale Resilienz langfristig verbessern soll.

Der Asien-Pazifik-Raum entwickelt sich zum am schnellsten wachsenden Markt mit einer CAGR von 12,08 %, angetrieben durch schnelle Industrialisierung in der Lebensmittelverarbeitung und einer aufkommenden Mittelklasse mit Verfügungseinkommen. In China wenden sich Hersteller von Kühlkost an Erbsenstärke als glutenfreies Verdickungsmittel in Feinkostartikeln, was städtischen Gesundheitstrends entspricht. Indiens Ende 2024 eingeführtes FSSAI-Vegan-Logo-Rahmenwerk bietet Markeninhabern eine regulatorische Grundlage für pflanzenbasierte Produkte. Gleichzeitig errichten inländische Unternehmen kleinmaßstäbliche Extraktionsanlagen, um der steigenden lokalen Nachfrage gerecht zu werden. Sowohl Thailand als auch Vietnam reiten auf der Investitionswelle und streben sowohl regionalen Konsum als auch Exportmöglichkeiten bei Fertiggerichtsets an.

Europa verzeichnet ein stetiges Wachstum, das größtenteils durch politische Initiativen gesteuert wird. Kreislaufwirtschaftsmandate und Innovationen, wie Lantmännen und Ingredion's geplante 100 Millionen EUR-Anlage für die europäische Erbsenisolat-Produktion bis 2027, unterstreichen diesen Trend. Die strengen Nachhaltigkeits- und Rückverfolgbarkeitsstandards des Kontinents wirken als Abschreckung für opportunistische Importe und stärken damit indirekt lokale Produzenten. Unterdessen zeigen ��ü�岹��������첹 sowie der Nahe Osten und Afrika, obwohl noch in frühen Phasen, ein wachsendes Interesse, insbesondere von Getränkeverdickungs-Lieferanten und Halal-zertifizierten Süßwarenhersteller auf der Suche nach Clean-Label-Zutaten.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei die fünf größten Unternehmen schätzungsweise einen Anteil von 60 % halten. Roquette, Ingredion und Cargill nutzen vertikale Integration und proprietäre Nassmahlwerktechnologie und positionieren sich als Kostenführer. Sie konzentrieren sich auf hochfunktionale Stärke-Derivate für Sektoren wie Fleischanaloga, Kosmetikfilme und Nutraceutical-Kapseln. In einem Schritt, der den Branchentrend verdeutlicht, investierte Ingredion im Mai 2025 200 Millionen USD, um die vollständige Eigentümerschaft von Verdient Foods zu erlangen, mit dem Ziel, vorgelagerte Protein- und Stärkevermögen zu kontrollieren und Risiken im Zusammenhang mit Rohstoffpreisgestaltung und -qualität zu mindern.

Mittelständische Unternehmen konzentrieren sich auf regionale Stärken. Cosucra beispielsweise mit Sitz in Belgien leitet eine Investition von 200 Millionen EUR in seine lokalen Produktionsstätten. Sie zeichnen sich durch Nicht-GVO-Zertifizierungen und Spezial-Koprodukte wie Erbsenfaser aus, was ihnen ermöglicht, attraktive Pakete für europäische Bäckereiketten anzubieten. Während chinesische Lieferanten traditionell von Volumenexporten und wettbewerbsfähigen Preisen profitierten, stellen steigende inländische Arbeits- und Energiekosten diesen Vorteil in Frage. Zu den bemerkenswerten Innovationen im Jahr 2024 gehören Roquettes Patent auf eine enzymfreie Vernetzungsmethode und Cargills Ansprüche auf ultrafeines Partikelmahlen für verbesserte Filmeigenschaften.

Kooperationen werden für Technologiesharing und Markteintritt immer wichtiger. Ein Paradebeispiel ist die Zusammenarbeit von Ingredion und Lantmännen, die zeigt, wie gemeinsames Kapital die Kapazitätserweiterung beschleunigen und Abnahmevereinbarungen sichern kann. Darüber hinaus erleichtern Lizenzvereinbarungen mit Anlagenherstellern den schnellen Einsatz kontinuierlicher Extraktionskolonnen, die den Wasserverbrauch um etwa 18 % reduzieren und damit ESG-Standards entsprechen. Da sich die globalen Märkte weiterentwickeln, verlagert sich der Fokus von der Rohstoffpreisgestaltung auf die funktionelle Spezialisierung. Spät in den Markt eintretende Produzenten erschließen Nischen und finden Erfolg in ultra-spezifischen Bereichen wie biologisch abbaubaren Polymerfüllstoffen und Clean-Label-Sportgetränke-Verdickungsmitteln.

����������Բ���ä�����-�������Գ����Դ�ü������

Ingredion Incorporated

Roquette Frères

Cosucra- Groupe Warcoing

Groupe Emsland

Puris Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Cosucra, ein führender Zutatenerzeuger, hat sich mit DKSH zusammengetan, um die Reichweite seiner Chicoréewurzelfaser und erbsenbasierten Zutaten, wie Erbsenstärke, in Australien und Neuseeland zu erweitern. Im Rahmen dieser Partnerschaft ist DKSH befugt, ein umfassendes Angebot an Geschäftsentwicklungsdienstleistungen in verschiedenen Regionen anzubieten, mit dem Ziel, den steigenden Appetit auf gesundheitsorientierte, pflanzenbasierte Produkte in Australien und Neuseeland zu nutzen.

- Juni 2024: Bunge arbeitete mit dem europäischen Agrarunternehmen Golden Fields zusammen, um eine neue Anlage in Lettland zu errichten, die Bunge ausschließlich mit trocken gemahlenen Erbsen- und Puffbohnenproteinkonzentraten versorgen wird. Diese Partnerschaft sicherte die Lieferkette für wichtige Erbsenzutaten, einschließlich Erbsenstärke, für Hersteller.

- Mai 2024: Das kanadische Unternehmen BioNeutra Global Corporation kündigte eine Partnerschaft mit Protein Industries Canada (PIC) an, zu der Roquette als Mitarbeiter gehört, um im Erbsenstärke-Segment zu innovieren. Ziel dieses Projekts ist es, Erbsenstärke, ein Nebenprodukt der Erbsenproteinextraktion, als Rohstoff zur Entwicklung von Mehrwert-Zutaten zu verwenden, wie einen erbsenbasierten Isomalto-Oligosaccharid (IMO)-Süßstoff.

- April 2024: Im Rahmen einer Reihe pflanzenbasierter Hilfsstoffe und Zutaten führte Roquette, ein großer Erbsenverarbeiter, mehrere Produkte für die Kosmetikindustrie ein. Dazu gehören Beauté by Roquette ST 320 im Januar und Beauté by Roquette ST 730 im April. Obwohl diese keine Lebensmittelprodukte sind, zeigen sie das wachsende Anwendungsspektrum für Erbsenstärke über traditionelle Lebensmittel hinaus.

Berichtsumfang des Globalen ����������Բ���ä�����-�Ѳ������berichts

Erbsenstärke ist eine reichhaltige Quelle von Amylose (35 %), was ihr gute Verdickungs- und Geliereigenschaften verleiht, die besser sind als bei anderen häufig verwendeten Stärken. Der ����������Բ���ä�����-�Ѳ������ ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in biologisch und konventionell unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Heimtierfutter sowie klinische Ernährung und Kosmetikanwendungen unterteilt. Das Lebensmittel- und Getränkesegment ist weiter in Backwarenprodukte, Suppen und Saucen, Snacks und Getreide, Fleisch- und Fleischprodukte, Milchprodukte und sonstige Lebensmittel- und Getränkeanwendungen unterteilt. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika segmentiert. Die Marktbewertung wurde in Wertangaben in USD für alle oben genannten Segmente durchgeführt.

| Native Stärke |

| Modifizierte Stärke |

| Biologisch |

| Konventionell |

| Lebensmittel und Getränke | Backwarenprodukte |

| Suppen und Saucen | |

| Snacks und Getreide | |

| Fleisch- und Fleischprodukte | |

| Milchprodukte | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Tierfutter und Heimtierfutter | |

| Körperpflege und Kosmetik | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Native Stärke | |

| Modifizierte Stärke | ||

| Nach Quelle | Biologisch | |

| Konventionell | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwarenprodukte |

| Suppen und Saucen | ||

| Snacks und Getreide | ||

| Fleisch- und Fleischprodukte | ||

| Milchprodukte | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Tierfutter und Heimtierfutter | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der ����������Բ���ä�����-�Ѳ������ bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 302,18 Millionen USD erreichen und während des Prognosezeitraums (2026–2031) ausgehend vom Basisjahr 2025 mit einer CAGR von 7,64 % wachsen.

Welche Region führt heute beim Erbsenstärke-Verbrauch?

Nordamerika hält mit 32,05 % den größten Anteil, unterstützt durch eine integrierte Verarbeitungsinfrastruktur und ausreichende Rohstoffversorgung.

Warum ist Erbsenstärke in Körperpflegeprodukten beliebt?

Der Inhaltsstoff bietet filmbildende und ölabsorbierende Eigenschaften, ist biologisch abbaubar und erfüllt Clean-Label-Erwartungen, was Premium-Kosmetikaussagen ermöglicht.

Wie wirken sich Rohstoffengpässe auf die Erbsenstärkepreise aus?

Produktionsschwankungen wie Kanadas 42-prozentiger Produktionsrückgang haben Rohstoffkostenspitzen von bis zu 80 % ausgelöst und Bemühungen zur Diversifizierung der Lieferkette angestoßen.

Welches Anwendungssegment wächst am schnellsten?

Körperpflege und Kosmetik ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 11,57 % bis 2031 dank der Nachfrage nach natürlichen Zutaten.

Was treibt den höheren Preisaufschlag für biologische Erbsenstärke an?

Zertifizierungskosten, begrenzte Anbauflächen und eine starke Nachfrage nach biologischen Snacks und Kosmetika ermöglichen einen Preisaufschlag von 30–50 % gegenüber konventionellen Qualitäten.

Seite zuletzt aktualisiert am: