Marktgröße und Marktanteil für Patientenhebeausrüstung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 7.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenhebeausrüstung von ���ϲ�����

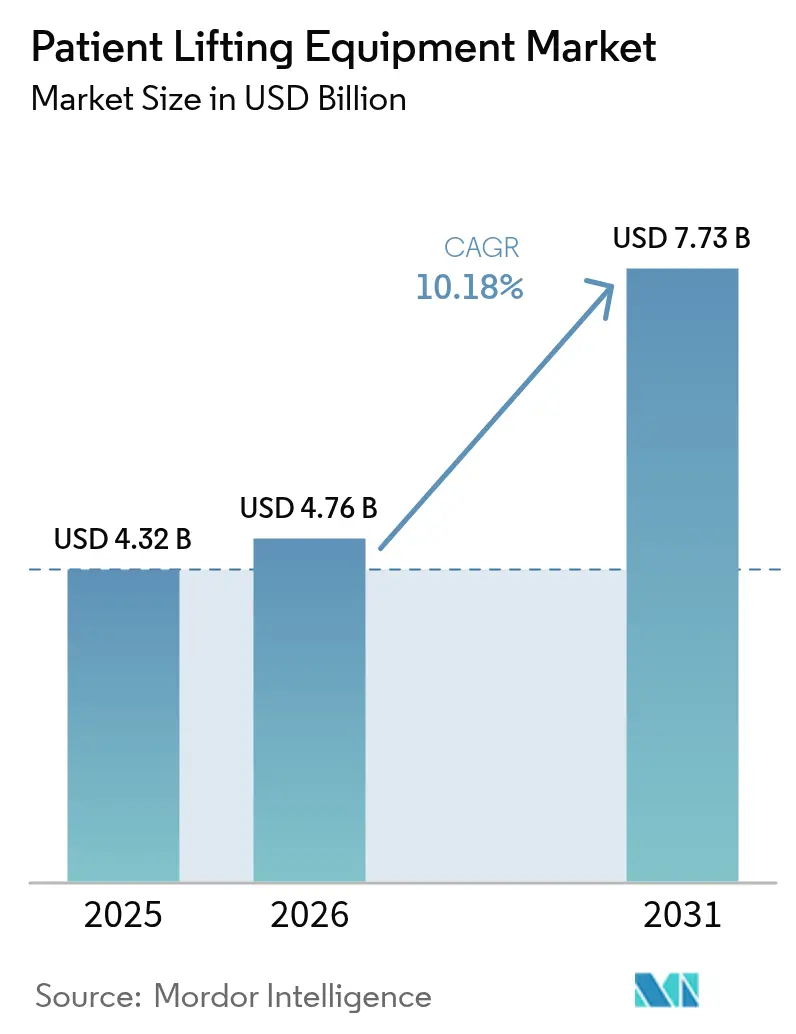

Der Markt für Patientenhebeausrüstung wurde im Jahr 2025 auf USD 4,32 Milliarden geschätzt und soll von USD 4,76 Milliarden im Jahr 2026 auf USD 7,73 Milliarden bis 2031 wachsen, bei einer CAGR von 10,18 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt weitverbreitete Null-Hebe-Mandate, schnelle Technologie-Upgrades und die demografische Alterung wider, die gemeinsam die Akut- und Langzeitpflegeversorgung neu gestalten. Kapitalinvestitionen fließen in elektrisch betriebene und IoT-fähige Geräte, die die Verletzungsrate von Pflegekräften senken, mit Infektionskontrollprotokollen übereinstimmen und in digitale Akten integriert werden. Asien-Pazifik verzeichnet die schnellste regionale Beschleunigung, da Krankenhausneubauten, Anreize für die heimische Fertigung und der Bedarf an bariatrischer Versorgung zusammentreffen. Gleichzeitig erschließen Miet- und „Ausrüstung als Dienstleistung”-Modelle den Zugang für kostensensible Käufer, insbesondere im häuslichen Umfeld. Die Wettbewerbsintensität steigt, da globale Marktführer Spezialisten übernehmen, intelligente Sensorplattformen einsetzen und Nachverkaufsdienstleistungen bündeln, um mehrjährige Verträge zu sichern.

Wichtigste Erkenntnisse des Berichts

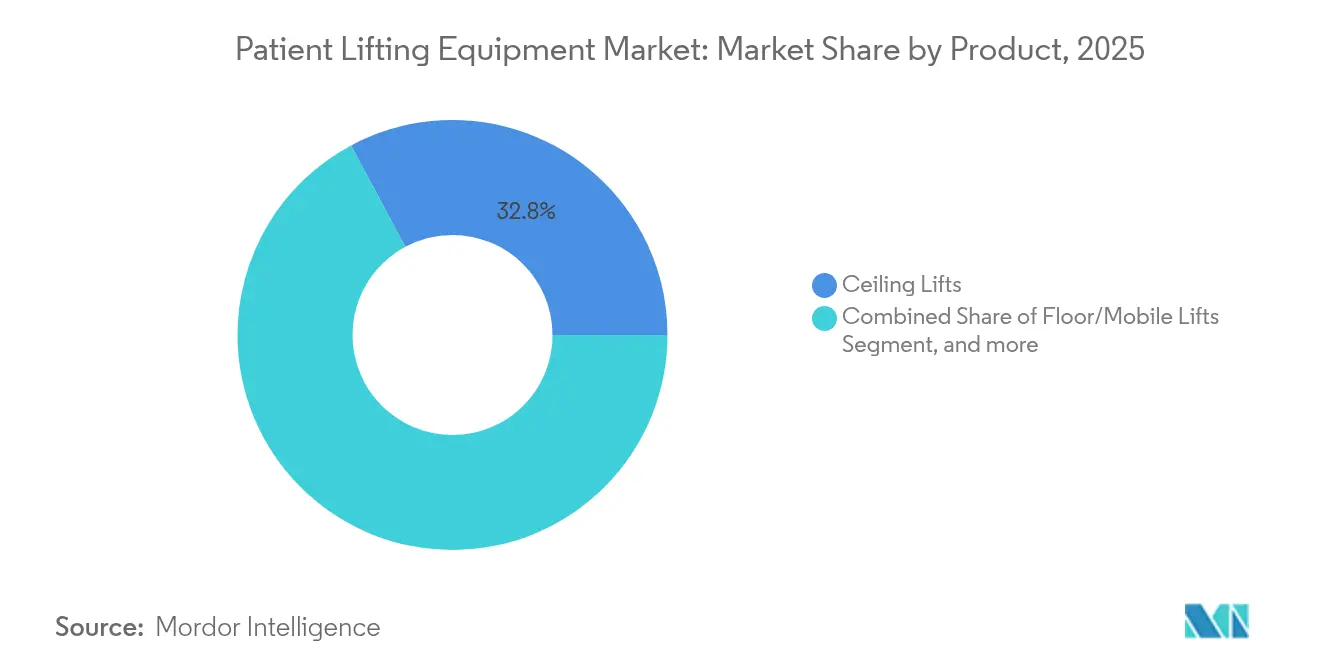

- Nach Produktkategorie entfielen im Jahr 2025 32,82 % des Umsatzanteils am Markt für Patientenhebeausrüstung auf Deckenliftanlagen, während Treppen- und Rollstuhlplattformlifte bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen werden.

- Nach Mechanismus hielten elektrisch betriebene Systeme im Jahr 2025 einen Marktanteil von 79,53 % am Markt für Patientenhebeausrüstung und werden bis 2031 voraussichtlich mit einer CAGR von 13,21 % wachsen.

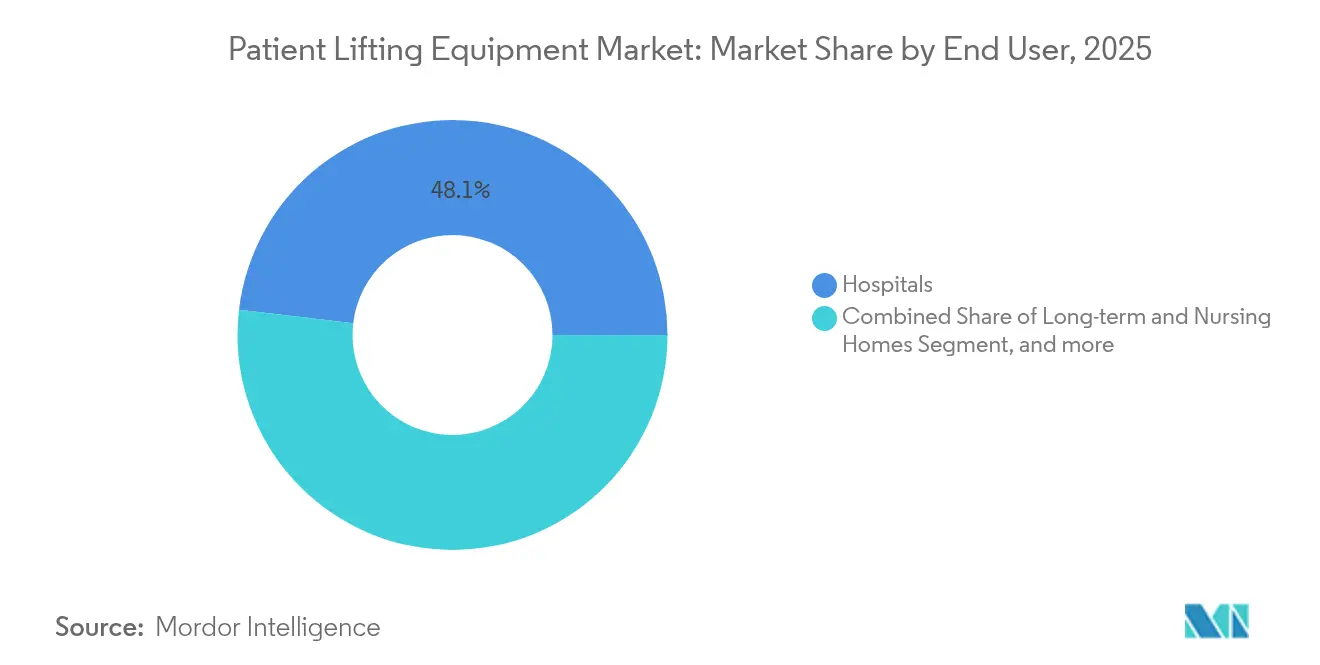

- Nach Endnutzer entfielen im Jahr 2025 48,12 % des Marktvolumens für Patientenhebeausrüstung auf ���������Գ�ä�ܲ����, während häusliche Pflegeumgebungen im Zeitraum 2026–2031 mit einer CAGR von 17,21 % wachsen.

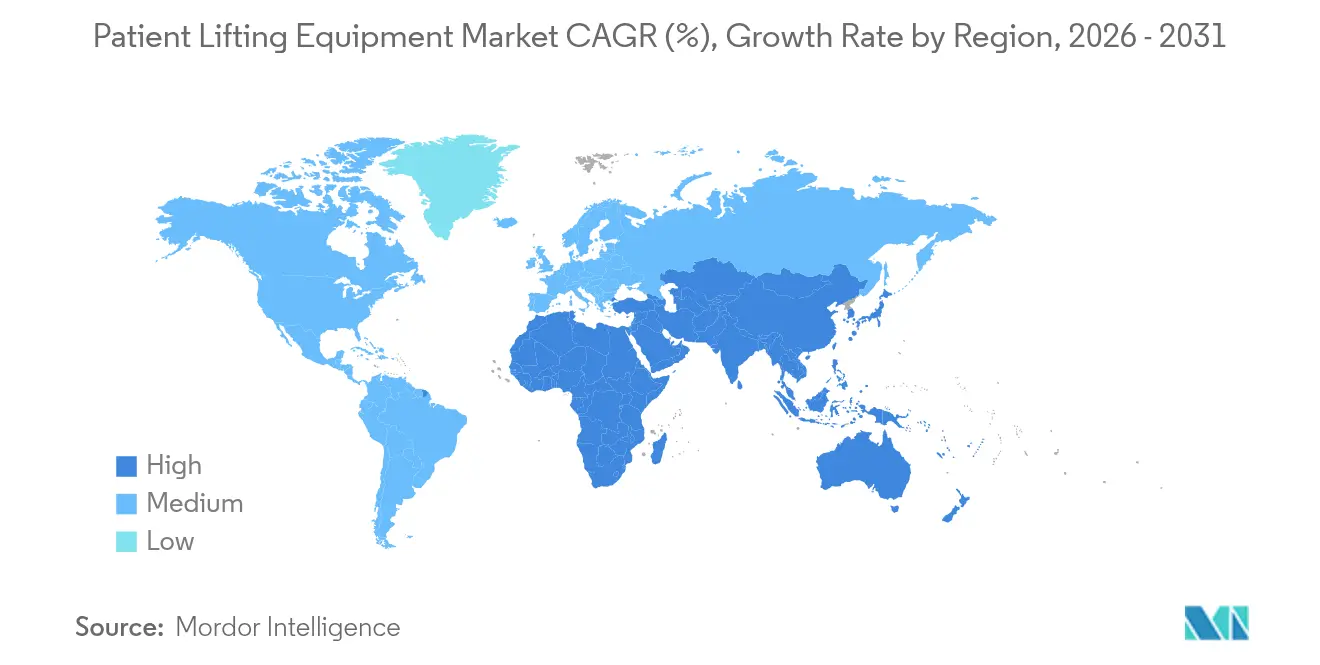

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,52 %; Asien-Pazifik wird bis 2031 die schnellste CAGR von 15,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Patientenhebeausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische und bariatrische Bevölkerung | +2.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbindliche Vorschriften zur „sicheren Patientenhandhabung” | +2.1% | Nordamerika und EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunahme der häuslichen Langzeitpflege | +1.9% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu elektrisch betriebenen und IoT-fähigen Liftanlagen | +1.6% | Nordamerika und Europa als frühe Anwender, APAC folgt | Langfristig (≥ 4 Jahre) |

| Krankenhaus- „Null-Hebe”-Richtlinien zur Eindämmung von MSD-Ansprüchen des Personals | +1.4% | Vorwiegend Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Miet- und Ausrüstung-als-Dienstleistung-Geschäftsmodelle | +0.9% | Nordamerika und Europa, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende geriatrische und bariatrische Bevölkerung

Bis 2050 werden die Vereinigten Staaten mehr als 88 Millionen ältere Erwachsene versorgen, die Langzeitunterstützung benötigen, wobei das schnellste Wachstum bei den über 85-Jährigen zu verzeichnen ist. Die Prävalenz von Adipositas verstärkt Mobilitätseinschränkungen und treibt die Nachfrage nach bariatrisch geeigneten Geräten wie Arjos Citadel Plus an, das bis zu 454 kg trägt.[1]Arjo, „Citadel Plus Bariatric Care System Produktdatenblatt,” arjo.com Manuelle Handhabung verursacht derzeit 52 % der Rückenverletzungen bei Pflegekräften, weshalb ���������Գ�ä�ܲ���� Hebesysteme als wesentliche Sicherheitsinfrastruktur und nicht als diskretionäres Kapital betrachten. Die Langlebigkeit des demografischen Drucks stützt eine nachhaltige Beschaffung auch in Haushaltsphasen und verankert damit eine langfristige Wachstumsbasis für den Markt für Patientenhebeausrüstung. Produkt-Roadmaps priorisieren zunehmend höhere sichere Arbeitslasten und breitere Schlingengeometrien, um diese Bevölkerungsgruppe zu versorgen.

Verbindliche Vorschriften zur sicheren Patientenhandhabung

Die aktualisierten AORN-Leitlinien von 2024 weisen chirurgische und perioperative Einheiten an, Decken- oder Auslegerliftanlagen zu übernehmen, die auf individuelle Transferpläne zugeschnitten sind.[2]AORN, „2024 Leitlinie zur sicheren Patientenhandhabung,” aorn.org Das kalifornische Gesetz AB 1136 ist ein Beispiel für US-amerikanische Gesetzgebung, die umfassende Rahmenbedingungen für die sichere Patientenhandhabung fordert, unterstützt durch das Lift-Champion-Programm von UCLA Health, das die Einhaltung auf Einheitsebene überwacht. OSHA-Empfehlungen für Pflegeheime empfehlen darüber hinaus mechanische Liftanlagen und wandeln freiwillige Normen in durchsetzbare Arbeitsschutzvorschriften um.[3]OSHA, „Pflegeheim eTool,” osha.gov Gleichwertige Richtlinien gewinnen in Europa an Dynamik und beginnen in APAC aufzutauchen, wodurch die adressierbare Basis für den Markt für Patientenhebeausrüstung insgesamt erweitert wird. An Erstattungen und Arbeitnehmerentschädigungsansprüche geknüpfte Strafen verstärken die Beschaffungsdringlichkeit und beschleunigen den Ersatz veralteter manueller Hebezeuge.

Zunahme der häuslichen Langzeitpflege

AdaptHealth erzielte im Jahr 2023 einen Umsatz von USD 3,2 Milliarden und versorgte dabei 4,1 Millionen Heimpatienten, was den Umfang der häuslichen Versorgung verdeutlicht. Die gedeckelte Mietstruktur von US-Medicare ermöglicht es Leistungsberechtigten, nach 13 Monaten das Eigentum zu übernehmen, was die Adoptionskosten glättet und für Lieferanten wiederkehrende Einnahmen schafft. Leichte Produkte wie der tragbare Mangar Camel Lift tragen bis zu 705 Pfund und passen durch Wohnungstüren, was den Präferenzen für das Altern in den eigenen vier Wänden entspricht. Politische Ausnahmeregelungen aus der Pandemiezeit normalisierten Tele-Rehabilitation und Fernüberwachung und verankerten Liftanlagen weiter in häuslichen Pflegepaketen. Infolgedessen entwickelt sich das Heimsegment schneller als institutionelle Kanäle und hebt die Gesamtwachstumstrajektorie des Marktes für Patientenhebeausrüstung an.

Technologischer Wandel hin zu elektrisch betriebenen und IoT-fähigen Liftanlagen

In Deckenführungsschienen eingebettete intelligente Sensoren übertragen Nutzungsprotokolle, die die vorbeugende Wartung und die Schulung von Pflegekräften unterstützen. Frühe Pilotstudien zu IoT-integrierten intelligenten Matratzen ergaben Akzeptanzwerte von 12,5/15 bei Pflegekräften für Arbeitslastreduzierung und Geschwürprävention. Digitale-Zwilling-Analysen überwachen Hubzyklen, Batteriezustand und Patientengewichtsveränderungen und speisen elektronische Gesundheitsakten zur Unterstützung der Sturzanalyse. Hersteller bündeln SafeSet-Warnmeldungen und Hautmikroklimamodule und wandeln Liftanlagen in ganzheitliche Mobilitäts- und Überwachungszentren um. Diese Upgrades rechtfertigen Preisaufschläge, erhöhen die Wechselkosten und stützen das zweistellige Wachstum des elektrisch betriebenen Segments im Markt für Patientenhebeausrüstung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Schulung von Pflegekräften und Compliance-Lücken | -1.8% | Global, stärker ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und fragmentierte Erstattung in Entwicklungsländern | -2.3% | Aufstrebende APAC-Märkte, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Gerätebezogene Patientensicherheitsrückrufe und Rechtsstreitigkeiten | -1.2% | Global, erhöhte Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktersatzzyklen verursachen Budgetbelastungen | -0.9% | Global, besonders ausgeprägt in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unzureichende Schulung von Pflegekräften und Compliance-Lücken

Selbst nach der Einführung von Geräten verzeichnen viele ���������Գ�ä�ܲ���� anhaltend hohe Raten an Muskel-Skelett-Verletzungen, da das Personal unter Zeitdruck auf manuelle Hebetechniken zurückgreift. Das Qualifikationsdefizit ist in kleineren Einrichtungen ohne dedizierte Ergonomieausbilder besonders ausgeprägt, was den realisierten Wert installierter Systeme einschränkt. Komplexe elektrisch betriebene Liftanlagen erfordern Vertrautheit mit programmierbaren Einstellungen, Batterieprüfungen und der Schlingenauswahl für einen sicheren Betrieb. Ohne kontinuierliche Audits mindert Unterauslastung den Return on Investment und verlangsamt die Akzeptanz im gesamten Markt für Patientenhebeausrüstung.

Hohe Investitionskosten und fragmentierte Erstattung in Entwicklungsländern

Umfassende Deckenführungsschienen-Installationen umfassen strukturelle Verstrebungen, elektrische Verkabelung und Zertifizierung, was die Projektbudgets über die Schwellenwerte finanzschwacher ���������Գ�ä�ܲ���� in Schwellenländern hinaus treibt. Erstattungsregeln unterscheiden sich je nach Provinz oder Versicherer, was Amortisationsberechnungen verzögert und Beschaffungszyklen verlängert. Währungsvolatilität und Zölle erhöhen die Importkosten und verringern die Margen für Distributoren. Infolgedessen tendieren Käufer zu aufgearbeiteten Importen oder lokalen manuellen Geräten mit niedrigen Spezifikationen, was die Durchdringung von Premiumprodukten in Teilen Asiens, Lateinamerikas und Afrikas im breiteren Markt für Patientenhebeausrüstung dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Deckenliftanlagen führen bei der Infrastrukturintegration

Deckenliftanlagen sicherten sich im Jahr 2025 32,82 % des Marktanteils am Markt für Patientenhebeausrüstung, da die nahtlose Schienenmontagintegration Bodenfläche freisetzt und Transferwege standardisiert. Ihre verankerte Präsenz unterstützt die Infektionskontrollzonierung und minimiert Stolperfallen, was sie zur Standardwahl bei Krankenhausneubauten macht. Boden-/Mobilliftanlagen bleiben unverzichtbar, wo die Nachrüstung von Deckenführungsschienen nicht möglich ist, während Aufsteh-Hilfen aktive Mobilitätsunterstützung in Rehabilitationsstationen bieten. Der schnell alternde Wohngebäudebestand treibt Treppen- und Rollstuhlplattformlifte mit einer CAGR von 14,55 % bis 2031 an, was Barrierefreiheitsnachrüstungen im Rahmen von Baukodex-Revisionen widerspiegelt. Hersteller diversifizieren Schlingenökosysteme; Savarias Silvalea-Linie bietet Stoffvarianten für bariatrische, amputierte und Toilettenanwendungen.

Die sich entwickelnde Produkt-Roadmap betont Modularität und ermöglicht Chassis-Upgrades oder Motorwechsel ohne Austausch der Führungsschienen. Bariatrische Nutzlastoptionen verbreiten sich über Spitzenmodelle hinaus, was eine Designkonvergenz signalisiert, die Hochlastkapazität zum Standard macht. Intelligente Benutzeroberflächen mit berührungsfreien Anhängersteuerungen adressieren Infektionspräventionsimperative, während integrierte Diagnosen Ausfallzeiten reduzieren. Insgesamt erhalten diese Fortschritte das Deckenliftanlagen-Franchise und unterstützen eine stetige Wertschöpfung im gesamten Markt für Patientenhebeausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mechanismus: Elektrisch betriebene Systeme dominieren die klinische Präferenz

Elektrisch betriebene Einheiten erzielten 79,53 % des Umsatzes im Jahr 2025 und werden voraussichtlich ihren Vorsprung mit einer CAGR von 13,21 % ausbauen. Gleichmäßige Motorleistung reduziert die Anstrengung der Pflegekräfte, verringert die Varianz der Hubtechnik und begrenzt die Haftungsexposition durch Überanstrengungsverletzungen. Fortschritte in der Batteriechemie verlängern die Betriebszyklen, und Schnellwechselmodule gewährleisten kontinuierliche Einsatzbereitschaft in der Intensivpflege. Manuelle Hebezeuge füllen weiterhin budgetbeschränkte oder netzferne Anwendungen, doch ihr Anteil erodiert, da kleinere Einrichtungen Niederspannungs-Elektromodelle zu Einstiegspreisen übernehmen. In elektrisch betriebene Geräte eingebettete Algorithmen für vorausschauende Wartung übertragen Laufzeitdiagnosen, sodass Vertragsdienstleister Reparaturen vor Ausfällen planen können, die die Versorgungskontinuität stören. Diese Eigenschaften festigen elektrisch betriebene Systeme als klinischen Goldstandard im Markt für Patientenhebeausrüstung.

Manuelle Geräte behalten eine taktische Nische in der Katastrophenhilfe, abgelegenen Kliniken und häuslichen Umgebungen, wo Einfachheit und niedrige Anschaffungskosten Effizienzgewinne überwiegen. Hersteller vermarkten nun Hybrid-Kits, die eine Feldumrüstung von manuell auf elektrisch betrieben durch anschraubbare Motorpakete ermöglichen, was Upgrade-Flexibilität bietet und Lebenszykluskosten-Barrieren reduziert. Trotz der Nischenerhaltung begünstigt der Volumenmigrationstrend eindeutig die elektrisch betriebene Technologie in allen Pflegeumgebungen und erhält die Aufwärtspreissetzungsmacht im Markt für Patientenhebeausrüstung.

Nach Endnutzer: ���������Գ�ä�ܲ���� führen, während die häusliche Pflege beschleunigt

���������Գ�ä�ܲ���� beherrschten im Jahr 2025 48,12 % des Umsatzes aufgrund konzentrierter Fallzahlen und vorgeschriebener Protokolle zur sicheren Handhabung. Kapitalbudgets sehen Liftanlagen im Rahmen umfassenderer Patientenzimmermodernisierungen vor, und Gruppenverträge standardisieren Spezifikationen. Dennoch verzeichnet der häusliche Pflegekanal die schnellste CAGR von 17,21 %, da Kostenträger kostengünstigere Gemeinschaftsumgebungen belohnen und Familien Lösungen für das Altern in den eigenen vier Wänden wählen. Langzeit- und Pflegeheime stellen eine stabile Wachstumschance im mittleren einstelligen Bereich dar, die durch routinemäßige Upgrade-Zyklen und strenge Arbeitssicherheitsinspektionen angetrieben wird.

Regulatorische Reformen wie die 2,7%ige Erhöhung der häuslichen Pflegevergütung durch CMS im Jahr 2025 erhöhen die Erstattungssicherheit und ermutigen Lieferanten von langlebigen medizinischen Geräten, Mietflotten zu erweitern. Tragbare Deckenführungsschienen und faltbare Bodenliftanlagen adressieren speziell die für Wohnarchitektur typischen Türrahmenabstände. Servicemodelle bündeln regelmäßige Sicherheitsprüfungen und Schlingenwäsche und professionalisieren die häusliche Pflegelogistik weiter. Diese Dynamiken verstärken die Mehrkanal-Expansion des Marktes für Patientenhebeausrüstung, wobei ���������Գ�ä�ܲ���� das Basisvolumen verankern und häusliche Umgebungen inkrementelle Beschleunigung liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Umsatzführerschaft von 38,52 % beruht auf robusten Vorschriften zur sicheren Handhabung, Erstattungsrahmen und einer gut organisierten Lieferkette. Encompass Health betreibt 161 Rehabilitationskrankenhäuser, deren standardisierte Liftprotokolle Maßstäbe für die regionale Beschaffung setzen. Es wird prognostiziert, dass die US-amerikanische Gesundheitsbeschäftigung bis 2032 um 2,1 Millionen Stellen zunehmen wird, was die Nachfrage nach Verletzungsminderungswerkzeugen erhöht. Der Markt für Patientenhebeausrüstung profitiert von integrierten Arbeitssicherheitsmetriken, die an Erstattungen geknüpft sind, und verankert Liftanlagen in den Kapitalplanungsvorlagen sowohl öffentlicher als auch privater ���������Գ�ä�ܲ����.

Asien-Pazifik stellt den am schnellsten wachsenden Korridor dar, mit einer prognostizierten CAGR von 15,29 %, die durch alternde Bevölkerungen, erweiterte Versicherungsabdeckung und staatliche Bemühungen zur Lokalisierung der Geräteproduktion angetrieben wird. Chinas Politik vom Juli 2024 zur Aufrüstung medizinischer Geräte beschleunigt die Beschaffung fortschrittlicher Liftanlagen in ���������Գ�ä�ܲ����n auf Kreisebene. Japan, das mit der Bevölkerungsalterung zu kämpfen hat, lenkt Innovationszuschüsse auf robotergestützte Mobilitätsgeräte und verstärkt die Nachfrage nach hochwertigen Deckenführungsschienen.

Europa verzeichnet ein stabiles, regulierungsgetriebenes Wachstum, da Arbeitsschutzrichtlinien Gerätestandards in den Mitgliedstaaten harmonisieren. Nachhaltigkeitsregeln schaffen Anreize für recycelbare Materialien und energieeffiziente Motorplattformen. Der Nahe Osten & Afrika und ��ü�岹��������첹 bleiben aufstrebende Grenzmärkte, wo Krankenhausbau-Pipelines und klinische Qualitätszertifizierungen erste Käufe anspornen, jedoch Währungsschwankungen und Beschaffungsbürokratie groß angelegte Einführungen verlangsamen. Insgesamt verstärken regionale Unterschiede den strategischen Bedarf an anpassungsfähigen Markteinführungsmodellen im Markt für Patientenhebeausrüstung.

Wettbewerbslandschaft

Der Markt für Patientenhebeausrüstung weist eine moderate Konzentration auf, wobei globale multinationale Unternehmen durch Fusionen und Übernahmen sowie angrenzende Aktivitäten expandieren. Baxters Übernahme von Hillrom für USD 12,4 Milliarden im Jahr 2024 schuf ein kombiniertes Portfolio, das Betten, Liftanlagen und vernetzte Überwachung umfasst und ein jährliches Synergiepotenzial von USD 350 Millionen generiert. Arjo vergrößerte seine europäische Präsenz durch die Übernahme von Diagnose- und Mietspezialisten und integrierte Serviceverträge, die langfristige Einnahmen sichern. Invacare veräußerte sein nordamerikanisches Geschäft an MIGA Holdings, was eine Kapitalumstrukturierung und einen erneuerten F&E-Fokus auf Mobilitätshilfen der nächsten Generation ermöglichte.

Chancen in weißen Flecken entstehen dort, wo Private-Equity-Konsolidierung in angrenzenden Rollstuhlmärkten Betreiber mit hohem Fremdkapital belastet und Marktanteilsgewinne für Liftanlagenhersteller eröffnet, die gebündelte Mobilitätsökosysteme anbieten. IoT-orientierte Neueinsteiger entwickeln Cloud-Portale, die Gerätezustand, Nutzungsanalysen und Compliance-Dashboards aggregieren und für Beschaffungsteams von Gesundheitssystemen attraktiv sind, die integriertes Reporting suchen. Unternehmen konkurrieren auf der Basis von Nachverkaufswert und betonen Liftanlage-als-Dienstleistung-Modelle, Schlingen-Abonnementprogramme und Garantien für vorausschauende Wartung. Sicherheitsrückrufe, wie Permobils SmartDrive-Motoraktualisierung für 781 Einheiten im Jahr 2024, unterstreichen die Bedeutung von ISO-konformen Qualitätssystemen und schnellen Außendienstnetzwerken.

Marktführer der Patientenhebeausrüstungsbranche

GF Health Products

Enovis (DJO Global)

Invacare Corporation

Benmor Medical

Savaria (Handicare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Winncare, ein führender Medizingerätehersteller, hat den Luna X5 eingeführt, ein Deckenliftanlagen-System der nächsten Generation, das entwickelt wurde, um den sich wandelnden Anforderungen sowohl häuslicher als auch institutioneller Pflegeumgebungen gerecht zu werden. Diese innovative „All-in-One”-Lösung kombiniert Flexibilität, Stärke und ästhetisches Design und ist ideal für Umgebungen mit architektonischen Einschränkungen.

- April 2025: Arjo, ein globaler Marktführer in der Medizingerätetechnologie, hat seine Position im Segment der Patientenhandhabung mit der Einführung des Maxi Move 5 gestärkt, der neuesten Generation seiner Flaggschiff-Mobil-Patientenbodenliftanlage. Dieses strategische Produkt-Upgrade führt modernste technische Innovationen ein, die darauf abzielen, die Sicherheit der Pflegekräfte und die betriebliche Effizienz zu verbessern.

- November 2024: Winncare, eine führende europäische Gesundheitsorganisation, hat die Übernahme von Five Mobility bekannt gegeben, was die dritte Übernahme im Vereinigten Königreich markiert. Dieser strategische Schritt entspricht Winncares Wachstumsambitionen im Akutpflege-(Krankenhaus-)Kanal und stärkt seinen Fußabdruck und seine Fähigkeiten in einem der dynamischsten Gesundheitsmärkte Europas.

- November 2024: Invacare Holdings Corporation und MIGA Holdings LLC haben gemeinsam die Übernahme des nordamerikanischen Geschäfts von Invacare durch MIGA bekannt gegeben. Diese strategische Transaktion markiert eine bedeutende Verschiebung in der Wettbewerbslandschaft des Marktes für Mobilitäts- und Heimversorgungsgeräte und positioniert MIGA für beschleunigtes Wachstum und operative Expansion.

Globaler Berichtsumfang des Marktes für Patientenhebeausrüstung

Patientenhebeausrüstung ist ein Hilfsmittel, das es Patienten in ���������Գ�ä�ܲ����n und Pflegeheimen sowie Personen, die zu Hause Gesundheitsversorgung erhalten, ermöglicht, zwischen Bett und Stuhl oder ähnlichen Ruheplätzen transferiert zu werden.

Der Markt für Patientenhebeausrüstung ist segmentiert nach Produkt (Deckenliftanlagen, Treppen- und Rollstuhllifte, Mobilliftanlagen, Aufsteh-Liftanlagen, Bad- und Poollifte, Hebesschlingen und �ܳܲ����ö��), Endnutzer (���������Գ�ä�ܲ����, Häusliche Pflegeumgebung und Sonstige Endnutzer) und Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Australien, ��ü���ǰ��� und Rest von Asien-Pazifik), Naher Osten und Afrika (Golfkooperationsrat, ��ü�岹�ڰ����첹 und Rest des Nahen Ostens und Afrikas) und ��ü�岹��������첹 (Brasilien, Argentinien und Rest von ��ü�岹��������첹)). Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Deckenliftanlagen |

| Boden-/Mobilliftanlagen |

| Aufsteh- und Transferhilfen |

| Bad- und Poollifte |

| Treppen- und Rollstuhlplattformlifte |

| Hebesschlingen |

| �ܳܲ����ö�� |

| Elektrisch betrieben |

| Manuell |

| ���������Գ�ä�ܲ���� |

| Langzeit- und Pflegeheime |

| Häusliche Pflegeumgebungen |

| Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Rest des Nahen Ostens und Afrikas | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 |

| Nach Produkt | Deckenliftanlagen | |

| Boden-/Mobilliftanlagen | ||

| Aufsteh- und Transferhilfen | ||

| Bad- und Poollifte | ||

| Treppen- und Rollstuhlplattformlifte | ||

| Hebesschlingen | ||

| �ܳܲ����ö�� | ||

| Nach Mechanismus | Elektrisch betrieben | |

| Manuell | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Langzeit- und Pflegeheime | ||

| Häusliche Pflegeumgebungen | ||

| Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Rest des Nahen Ostens und Afrikas | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Patientenhebeausrüstung im Jahr 2031 erreichen?

Es wird erwartet, dass er USD 7,73 Milliarden erreicht, ausgehend von USD 4,76 Milliarden im Jahr 2026.

Welche Produktkategorie führt derzeit die Verkäufe an?

Deckenliftanlagen führen mit einem Umsatzanteil von 32,82 % am Markt für Patientenhebeausrüstung im Jahr 2025.

Warum wächst Asien-Pazifik am schnellsten?

Krankenhausneubauten, alternde Bevölkerungen und unterstützende Richtlinien zur Lokalisierung der Geräteproduktion treiben eine CAGR von 15,29 % bis 2031 an.

Wie schnell expandieren elektrisch betriebene Systeme?

Elektrisch betriebene Liftanlagen werden voraussichtlich mit einer CAGR von 13,21 % wachsen und ihren Umsatzanteil von 79,53 % festigen.

Welche regulatorischen Faktoren beeinflussen die Akzeptanz?

Gesetze zur sicheren Patientenhandhabung und Erstattungsstrafen für manuelles Heben treiben Gerätekäufe in Nordamerika und Europa voran.

Seite zuletzt aktualisiert am: