Marktgröße und Marktanteil für organische Hautpflege

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 49.74 Milliarden US-Dollar |

| Marktgröße (2031) | 61.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

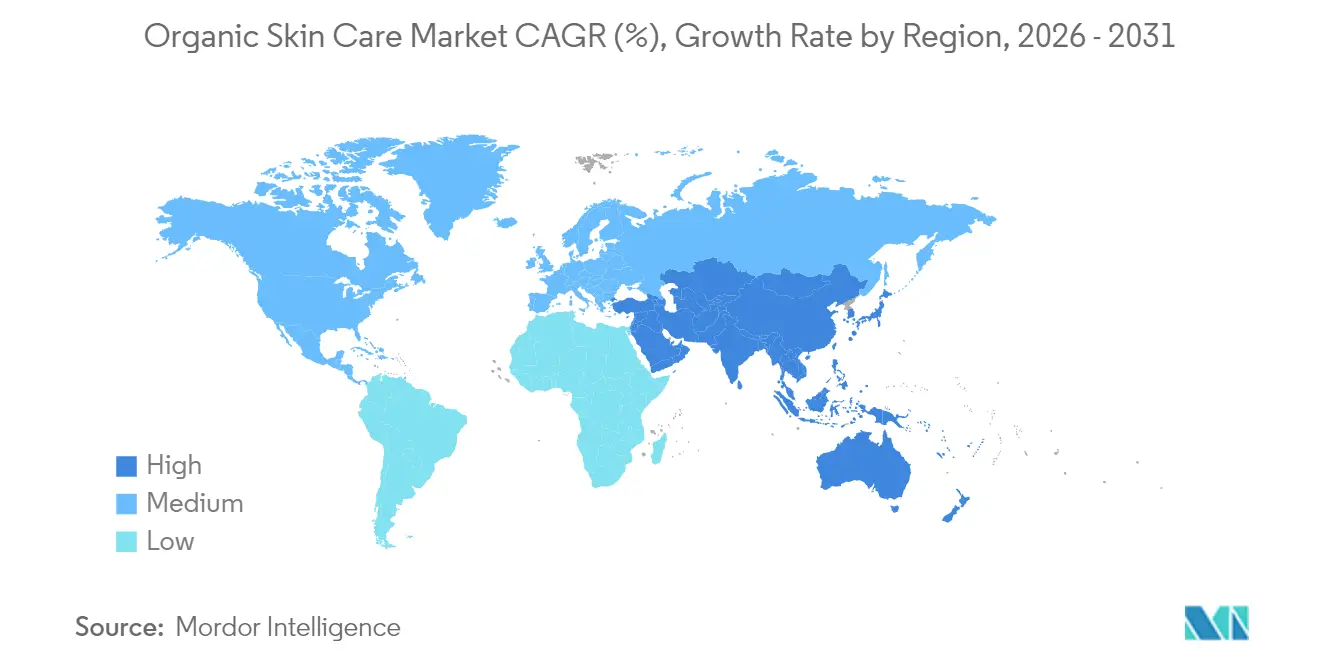

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Hautpflege durch ���ϲ�����

Die Marktgröße für organische Hautpflege wird voraussichtlich von USD 47,51 Milliarden im Jahr 2025 auf USD 49,74 Milliarden im Jahr 2026 wachsen und bis 2031 schließlich USD 61,92 Milliarden erreichen, was einer CAGR von 4,48 % von 2026 bis 2031 entspricht. Was einst die Domäne synthetischer Kosmetika war, umfasst klinische Leistungsfähigkeit nun Innovationen wie Exosom-Serum-Abgabesysteme und auf das Mikrobiom ausgerichtete Wirkstoffe, die greifbare Vorteile wie Faltenreduktion und Barrierreparatur bieten. Im Jahr 2024 hob L'Oréal eine bedeutende Verschiebung hervor, bei der biobasierte Rohstoffe 66 % seines gesamten Einsatzmaterials ausmachten, was die Machbarkeit einer großangelegten natürlichen Beschaffung für multinationale Unternehmen ohne Margenverluste unterstreicht. Die Region Asien-Pazifik, die 2025 einen Umsatzanteil von 40,43 % hält, festigt ihre Führungsposition weiter, angetrieben durch Chinas strenge Vorschriften zur Transparenz von Inhaltsstoffen und Japans steigende Nachfrage nach Anti-Aging-Botanicals, insbesondere bei Erwachsenen ab 65 Jahren. Während Einschränkungen bei der Haltbarkeit den Vertrieb in Richtung Online- und Gesundheits- und Schönheitskanäle gelenkt haben, deuten Fortschritte in der Biotechnologie auf verlängerte Stabilitätsfenster bis zum Ende des Jahrzehnts hin.

Wichtigste Erkenntnisse des Berichts

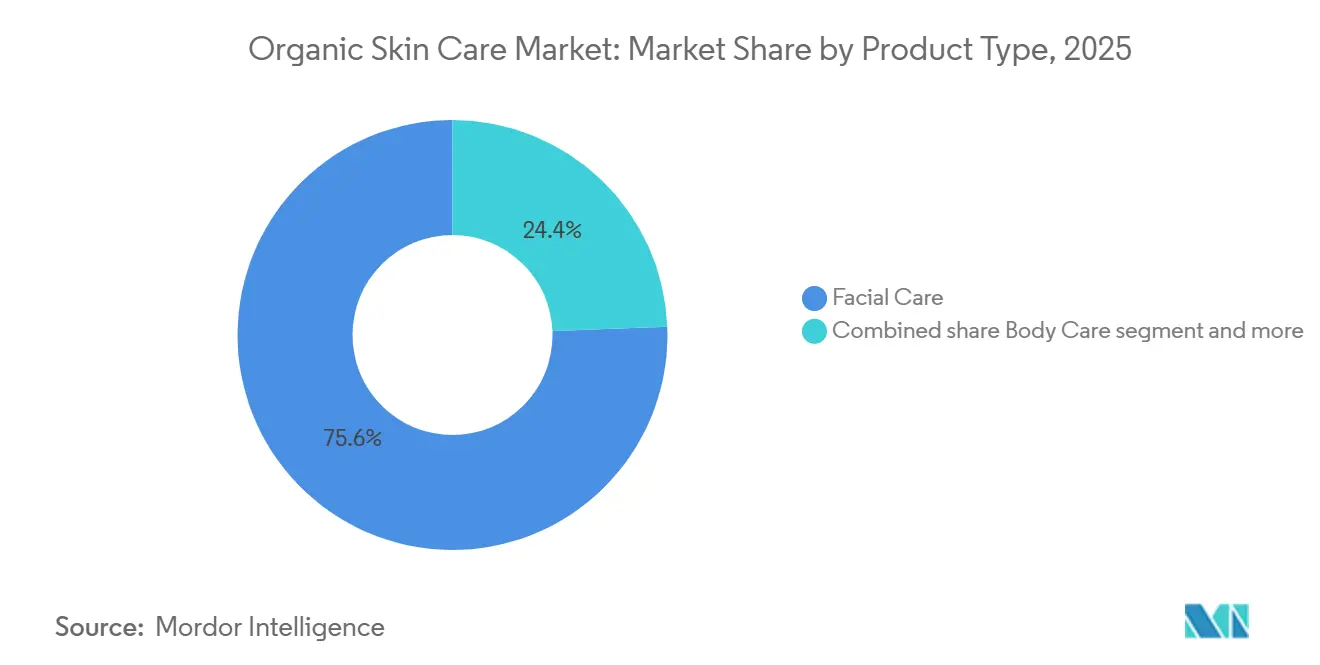

- Nach Produkttyp erfasste Gesichtspflege 75,62 % des Wertes von 2025, während ��ö��������ڱ��� bis 2031 mit einer CAGR von 5,92 % voranschreitet.

- Nach Kategorie hielten Massenmarktsegmente 64,74 % des Umsatzes von 2025, aber Premiumangebote expandieren über denselben Zeitraum mit einer CAGR von 6,11 %.

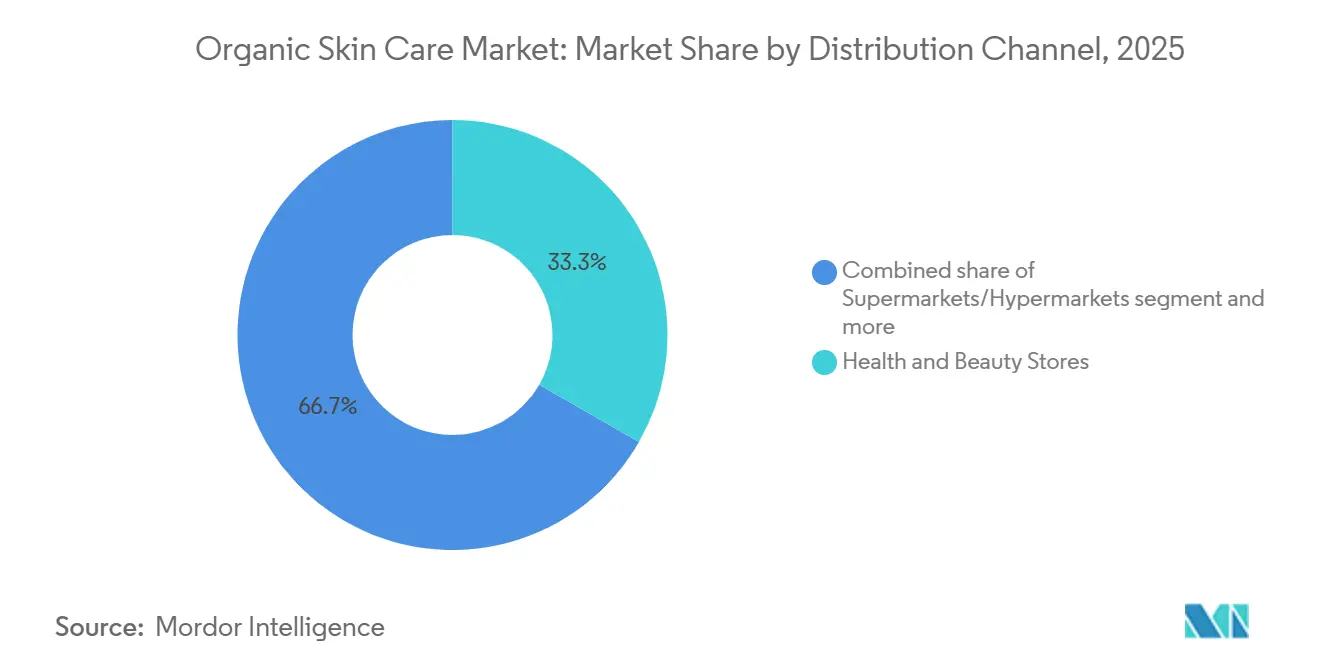

- Nach Vertriebskanal machten Gesundheits- und Schönheitsgeschäfte 33,62 % des Vertriebswertes von 2025 aus, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

- Nach Geografie führte Asien-Pazifik mit einem globalen Anteil von 40,43 % im Jahr 2025; die Region verzeichnet auch die schnellste regionale CAGR von 6,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organische Hautpflege

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Neigung zu Clean-Label-Produkten | +0.8% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in Produktformulierungen | +0.7% | Global, angeführt von den Innovationszentren in Asien-Pazifik und den Forschungs- und Entwicklungszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich der Auswirkungen synthetischer Produkte auf den Körper | +0.6% | Global, insbesondere Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bewusstsein für vegane und tierversuchsfreie Schönheitsprodukte | +0.5% | Europa und Nordamerika als Kernmärkte, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung ökologischer Landwirtschaftspraktiken senkt die Kosten für Rohstoffe | +0.4% | Global, mit frühen Gewinnen in ��ü�岹��������첹 und Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf Anti-Aging-Lösungen unter Verwendung natürlicher Inhaltsstoffe | +0.5% | Asien-Pazifik (alternde Bevölkerung) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Neigung zu Clean-Label-Produkten

Die Verbrauchernachfrage nach Transparenz bei Inhaltsstoffen hat sich von einer Nischenpräferenz zur Mainstream-Erwartung entwickelt und zwingt Marken dazu, bestehende SKUs neu zu formulieren oder das Risiko der Obsoleszenz einzugehen. Das USDA National Organic Program (NOP) meldete 2024 einen Anstieg der Registrierungen zertifizierter organischer ��ö��������ڱ���produkte um 12 % im Jahresvergleich, was die verstärkte Kontrolle synthetischer Zusatzstoffe widerspiegelt[1]Quelle: USDA, „National Organic Program Jahresbericht 2024,” usda.gov. Die Clean-Label-Positionierung geht über den Ausschluss von Inhaltsstoffen hinaus; sie umfasst nun die Rückverfolgbarkeit der Lieferkette, wobei L'Oréal bis Ende 2024 eine 92-prozentige Rückverfolgbarkeit für botanische Rohstoffe erreichte – eine Kennzahl, die das Unternehmen in seinem jährlichen Nachhaltigkeitsbericht direkt mit dem Verbrauchervertrauen verknüpft. Estee Lauders Nutritious-Linie, die mit 92 % natürlich gewonnenen Inhaltsstoffen und EWG-Verified-Status eingeführt wurde, veranschaulicht, wie etablierte Prestigemarken Zertifizierungen von Drittanbietern übernehmen, um mit unabhängigen Clean-Beauty-Disruptoren zu konkurrieren. Schwangerschaftssichere Hautpflegeformulierungen, frei von Retinoiden, Salicylsäure und Phthalaten, entwickeln sich zu einem stark wachsenden Teilsegment, wobei Marken wie Pai Skincare und Weleda Marktanteile gewinnen, indem sie explizit auf Sicherheitsbedenken für Mütter eingehen, die von Mainstream-Linien historisch vernachlässigt wurden. Dieser Treiber verstärkt die CAGR von 6,02 % des Online-Einzelhandels, da E-Commerce-Plattformen eine granulare Filterung von Inhaltsstoffen ermöglichen, die der stationäre Handel nicht in diesem Maßstab replizieren kann.

Technologische Innovationen in Produktformulierungen

Die Konvergenz der Biotechnologie ermöglicht es organischen Marken, klinische Wirksamkeit ohne synthetische Wirkstoffe zu erzielen, und verändert grundlegend den Kompromiss zwischen Leistung und Reinheit. Die Exosom-Serum-Technologie, die extrazelluläre Vesikel aus pflanzlichen Stammzellen oder Biofermentation nutzt, hat sich von der experimentellen zur kommerziellen Phase entwickelt, wobei von Fachleuten begutachtete Studien im Journal of Cosmetic Dermatology Kollagensynthesraten nachgewiesen haben, die mit denen von verschreibungspflichtigen Retinoiden vergleichbar sind. Mikrobiom-Hautpflegeformulierungen, die lebende Probiotika, Präbiotika und Postbiotika enthalten, gewinnen an Bedeutung; eine 2024 in Frontiers in Microbiology veröffentlichte Studie zeigte, dass topische Lactobacillus-Stämme den transepidermalen Wasserverlust über 8 Wochen um 23 % reduzierten, was den Mechanismus zur Barrierreparatur validiert. Shiseido stellte im Geschäftsjahr 2024 JPY 15 Milliarden (USD 100 Millionen) für Forschung und Entwicklung in der Biotechnologie bereit, mit Schwerpunkt auf Präzisionsfermentation zur Herstellung von Peptiden und Ceramiden ohne tierische oder petrochemische Einsatzstoffe. Grüne Chemiemethoden, wie die überkritische CO₂-Extraktion, ersetzen hexanbasierte Prozesse und liefern reinere botanische Extrakte, während sie die Lösungsmittelbeschränkungen von Cosmos und Ecocert erfüllen. Diese Innovationen treiben die CAGR von 6,11 % des Premiumsegments voran, da Verbraucher bereitwillig einen Preisaufschlag von 30–50 % für nachweisbare klinische Ergebnisse zahlen, die auf natürlichen Inhaltsstoffen basieren.

Wachsende Bedenken hinsichtlich der Auswirkungen synthetischer Produkte auf den Körper

Die regulatorische und akademische Kontrolle endokrin wirkender Chemikalien (EDC) in Kosmetika hat sich intensiviert und treibt die Verbrauchermigration hin zu zertifizierten organischen Alternativen voran. Die Aktualisierung der Europäischen Kommission von 2024 zu Anhang II der Kosmetikverordnung fügte 12 synthetische UV-Filter und Konservierungsstoffe zur Liste der verbotenen Substanzen hinzu, unter Berufung auf Daten zur Reproduktionstoxizität aus mehrjährigen Kohortenstudien[2]Quelle: Europäische Kommission, „Aktualisierung von Anhang II der Kosmetikverordnung 2024,” ec.europa.eu . Parallel dazu schreibt der MoCRA-Rahmen der FDA die Meldung unerwünschter Ereignisse vor, wodurch eine öffentliche Datenbank entsteht, die Sicherheitsbedenken hinsichtlich synthetischer Inhaltsstoffe verstärkt und indirekt organischen Marken zugute kommt, die sauberere Sicherheitsprofile beanspruchen können. Suchanfragen nach schwangerschaftssicherer Hautpflege stiegen 2025 laut den Trenddaten des Unternehmens auf Google um 47 % im Jahresvergleich, da werdende Mütter proaktiv Parabene, Phthalate und synthetische Duftstoffe meiden, die in präklinischen Studien mit Entwicklungsrisiken in Verbindung gebracht werden. Japans Ministerium für Gesundheit, Arbeit und Soziales verschärfte 2024 die Kennzeichnungsanforderungen für „Quasi-Arzneimittel” (medizinische Kosmetika) und schrieb die Offenlegung aller synthetischen Wirkstoffe über einer Konzentration von 0,01 % vor – ein Schritt, der botanische Formulierungen mit einfacheren Inhaltsstofflisten begünstigt. Diese regulatorische Verschärfung beschleunigt die Dominanz der Gesichtspflege mit 75,62 % des Umsatzes von 2025, da Gesichtshaut höhere Absorptionsraten aufweist und damit einem größeren EDC-Expositionsrisiko ausgesetzt ist als Körperanwendungen.

Bewusstsein für vegane und tierversuchsfreie Schönheitsprodukte

Ethischer Konsum hat sich von einem Wertesignal zu einem Kaufentscheidungsfaktor entwickelt, insbesondere bei der Generation Z und den Millennials, die in Nordamerika und Europa die Mehrheit der Käufer organischer Hautpflege ausmachen. Leaping Bunny-Zertifizierungen, die von Cruelty Free International vergeben werden, verzeichneten 2024 einen Anstieg der Bewerbungen von Kosmetikmarken um 34 %, wobei organische Marken aufgrund der Übereinstimmung zwischen Tierschutz und natürlicher Positionierung überproportional vertreten waren[3]Quelle: Cruelty Free International, „Leaping Bunny Jahresbericht 2024,” crueltyfreeinternational.org . Die Durchsetzungskampagne der Europäischen Union von 2024 identifizierte 18 Marken, die fälschlicherweise einen tierversuchsfreien Status beanspruchten, was zu Geldstrafen in Höhe von EUR 4,2 Millionen und erhöhter Verbraucherskepsis gegenüber unverifizierten Behauptungen führte. Darüber hinaus eliminierten Chinas Regulierungsreformen von 2024 obligatorische Tierversuche für importierte „allgemeine” Kosmetika und erschlossen damit einen USD 8 Milliarden großen Markt für zertifizierte vegane Marken, die zuvor einem faktischen Ausschluss gegenüberstanden. So wuchs beispielsweise L'Oréals China-Umsatz 2024 um 11 %, was teilweise auf die Erweiterung seines tierversuchsfreien Portfolios zurückzuführen ist. Vegane Formulierungen vermeiden von Natur aus Lanolin, Bienenwachs und Karmin – häufige Allergene – und sprechen damit Verbraucher mit selbst berichteter empfindlicher Haut an. Dieser Treiber ist besonders wirksam im Premiumsegment (CAGR von 6,11 %), wo Marken höhere Margen erzielen können, indem sie ethische Zertifizierungen mit klinischen Wirksamkeitsaussagen bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Lücken fördern das Wachstum nicht zertifizierter organischer und natürlicher Produkte | -0.6% | Global, akut in ��ü�岹��������첹, dem Nahen Osten und Afrika sowie Südostasien | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit schränkt Listungen im Masseneinzelhandel ein | -0.5% | Global, am stärksten einschränkend in Nordamerika und Europa, Masseneinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Lieferanten organischer Inhaltsstoffe schafft potenzielle Versorgungsengpässe | -0.4% | Global, mit akutem Druck in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Geringere Produktstabilität und Formulierungsvariationen | -0.3% | Global, insbesondere die Skalierung im Massenmarkt betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Lücken fördern das Wachstum nicht zertifizierter organischer und natürlicher Produkte

Fragmentierte Zertifizierungsrahmen und laxe Durchsetzung in Schwellenmärkten ermöglichen Greenwashing

und verwässern das Wertversprechen wirklich zertifizierter organischer Marken. Im Gegensatz zu Lebensmitteln gibt es für Kosmetika keinen harmonisierten globalen Bio-Standard; USDA NOP, Cosmos, Ecocert und NSF/ANSI 305 legen jeweils unterschiedliche Schwellenwerte für den Bio-Anteil fest (zwischen 70 % und 95 %), was zu Verwirrung bei den Verbrauchern führt und opportunistischen Marken ermöglicht, sich ohne Drittanbieterverifizierung selbst als „natürlich” zu deklarieren, so das US-Landwirtschaftsministerium. Eine Prüfung der Europäischen Kommission aus dem Jahr 2024 ergab, dass 22 % der in Online-Marktplätzen beprobten „organischen” Kosmetika die Cosmos-Mindeststandards nicht erfüllten, jedoch aufgrund von Zuständigkeitslücken bei der E-Commerce-Aufsicht keine Strafen erhielten. Ebenso erlaubt das Fehlen einer dedizierten Regulierung für organische Kosmetika in Indien Marken, „natürlich” und „organisch” synonym zu verwenden, was die Premiumpreisgestaltung für zertifizierte Produkte untergräbt. So war beispielsweise Nykaaas Übernahme von Earth Rhythm im Jahr 2024 teilweise durch die Notwendigkeit motiviert, fragmentierte unabhängige Marken unter einem glaubwürdigen Zertifizierungsschirm zu konsolidieren. Dieses Hemmnis wirkt sich überproportional auf das Massensegment aus, wo preissensible Verbraucher nicht über das Fachwissen verfügen, um zertifizierte von pseudo-organischen Angeboten zu unterscheiden, was das Vertrauen erodiert und die Kategorieexpansion in preislich wettbewerbsintensiven Kanälen verlangsamt.

Kürzere Haltbarkeit schränkt Listungen im Masseneinzelhandel ein

Natürliche Konservierungsstoffe wie Tocopherol, Rosmarinextrakt und Rettichferment bieten unter kontrollierten Bedingungen eine Stabilität von 12–18 Monaten, verglichen mit 36+ Monaten für synthetische Parabene und Phenoxyethanol, was ein Lagerrisiko für Masseneinzelhändler schafft, die mit knappen Margen arbeiten. Supermärkte und Hypermärkte, historisch der größte Vertriebskanal, reduzieren die Anzahl organischer SKUs laut Kategoriemanagemendaten um 15–20 % und bevorzugen hybride „Natural-Plus”-Formulierungen, die minimale synthetische Konservierungsstoffe enthalten, um die Haltbarkeit zu verlängern und gleichzeitig die Clean-Label-Attraktivität zu erhalten. Diese Dynamik beschleunigt die CAGR von 6,02 % des Online-Einzelhandels, da Direct-to-Consumer-Modelle eine Just-in-Time-Produktion und Kühlkettenlogistik ermöglichen, die das Verderbnisrisiko mindern. So veranschaulicht beispielsweise Hain Celestials SKU-Reduzierung um 62 % im Bereich ��ö��������ڱ��� im Geschäftsjahr 2024, einschließlich des Rückzugs aus langsamer drehenden organischen Linien, wie selbst dedizierte Naturproduktunternehmen ihre Portfolios als Reaktion auf die Haltbarkeitsökonomie rationalisieren. Darüber hinaus bietet die Biotechnologie eine potenzielle Lösung: Präzisionsfermentierte antimikrobielle Peptide befinden sich in kommerziellen Versuchen und versprechen eine Stabilität von 24+ Monaten ohne synthetische Konservierungsstoffe, obwohl die Zeitpläne für die regulatorische Zulassung bis 2027–2028 reichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege überlagert die Dynamik der ��ö��������ڱ���

Im Jahr 2025 dominierten Gesichtspflegeprodukte den Markt und erfassten 75,62 % des Gesamtwertes. Dieser Trend unterstreicht den Fokus der Verbraucher auf die Gesundheit der Gesichtshaut und die Premiumpreisgestaltung dieser Produkte. Das ��ö��������ڱ���segment wächst jedoch am schnellsten mit einer CAGR von 5,92 % bis 2031, da sich Clean-Label-Präferenzen über Gesichtsanwendungen hinaus ausweiten. Die Führungsposition des Gesichtssegments resultiert aus höheren Konzentrationen aktiver Inhaltsstoffe und strenger klinischer Validierung. Beispielsweise werden Premium-Exosom-Serumformulierungen für 30 ml zu USD 80–150 angeboten, verglichen mit USD 20–40 für ��ö���������dzپ��DzԱ�� mit ähnlichen organischen Zertifizierungen. Estee Lauders Nutritious-Linie mit 92 % natürlich gewonnenen Seren und EWG-Verified-Status veranschaulicht die Verlagerung der Branche hin zu grüner Chemie. Mikrobiom-Hautpflegeinnovationen, die Lactobacillus- und Bifidobacterium-Stämme verwenden, zielen hauptsächlich auf Gesichtsanwendungen ab, aufgrund der mikrobiellen Vielfalt des Gesichts und der Bereitschaft der Verbraucher, neue Technologien auf sichtbarer Haut auszuprobieren.

Das Wachstum der ��ö��������ڱ��� mit einer CAGR von 5,92 % übertrifft die Gesichtspflege, angetrieben durch drei Faktoren: niedrigere Preispunkte, die Massenmarktkonsumenten ansprechen (64,74 % des Umsatzes von 2025), einfachere Formulierungen, die Stabilitätsherausforderungen reduzieren, und Wachstum in Teilsegmenten für schwangerschaftssichere Hautpflege. Produkte wie Dehnungsstreifen-Cremes und Bauchöle decken unerfüllte Bedürfnisse von Müttern ab. ��ö���������dzپ��DzԱ�� und -waschmittel dominieren den Umsatz, wobei die Nachfrage nach organischen ��ö�������ɲ��������ٳٱ��n steigt, da Verbraucher sulfatfreie Alternativen zu synthetischen Tensiden suchen, die mit Hautbarriereproblemen in Verbindung gebracht werden. Lippenpflege, das kleinste Segment, profitiert von häufigen Wiederkaufzyklen – 4–6 Mal jährlich gegenüber 2–3 Mal bei Gesichtsseren – und regulatorischen Änderungen. Die FDA-Leitlinie von 2024, die Lippenprodukte für therapeutische Ansprüche als „Arzneimittel” klassifiziert, hat organischen Marken zugute gekommen, die botanische Wirkstoffe wie Sheabutter und Jojobaöl verwenden, die bereits mit rezeptfreien Monographien konform sind. Während Cosmos- und Ecocert-Zertifizierungen in der Gesichtspflege häufiger vorkommen, bietet ihre begrenzte Präsenz in der ��ö��������ڱ��� eine Chance für organische Expansion.

Nach Kategorie: Premiumwachstum fordert die Massenmarktdominanz heraus

Im Jahr 2025 hielt organische Hautpflege im Massenmarkt einen Marktanteil von 64,74 %, während Premiumlinien bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen werden. Dieser Trend zeigt, dass Verbraucher entweder nicht zertifizierte „natürliche” Produkte wählen oder auf klinisch validierte organische Optionen umsteigen. Premiummarken nutzen Zertifizierungen von Drittanbietern wie USDA Organic, Cosmos und Leaping Bunny sowie klinische Studien, um einen Preisaufschlag von 40–60 % gegenüber Massenmarktpendants zu rechtfertigen. Beispielsweise hebt sich Weledas Skin Food, das für 75 ml zu USD 18 angeboten wird, durch sein über 95-jähriges Erbe und biodynamische Landwirtschaftspartnerschaften hervor. Das Wachstum des Premiumsegments spiegelt eine Verschiebung der Verbraucherwerte wider, die über die Dichotomie „natürlich, aber unwirksam” versus „synthetisch, aber wirksam” hinausgeht. Verbraucher suchen nun nach Produkten, die messbare Ergebnisse liefern, wie Faltenreduktion und Barrierreparatur, unter Verwendung botanischer Wirkstoffe, die durch von Fachleuten begutachtete Studien validiert wurden.

Massenmarktmarken stehen vor Herausforderungen wie der Haltbarkeitsökonomie und Zertifizierungskosten, die ohnehin knappe Margen belasten. So sank beispielsweise Hain Celestials Umsatz im Bereich ��ö��������ڱ��� im Geschäftsjahr 2024 um 20 % aufgrund von SKU-Rationalisierung und dem Rückzug aus margenschwachen organischen Linien, was strukturelle Probleme verdeutlicht. Massenmarktmarken profitieren jedoch von Skalenvorteilen bei der Rohstoffbeschaffung und dem Vertrieb, was ihnen hilft, einen CAGR-Rückgang von 0,4 % durch Versorgungsengpässe bei organischen Inhaltsstoffen besser zu absorbieren als kleinere Premiumanbieter. Regulatorische Lücken belasten das Massensegment stark und verursachen einen CAGR-Einfluss von -0,6 %, da preissensible Verbraucher häufig auf nicht zertifizierte „natürliche” Substitute zurückgreifen, die zertifizierte organische Preise um 30–50 % unterbieten. Umgekehrt profitieren Premiummarken von einem CAGR-Schub von 0,5 % durch das steigende Bewusstsein für vegane und tierversuchsfreie Produkte, wobei ihre Zielgruppe laut Umfragen 2,3-mal häufiger bereit ist, für ethische Zertifizierungen zu zahlen.

Nach Vertriebskanal: Online-Wachstum durch Einschränkungen bei der Haltbarkeit

Im Jahr 2025 machten Gesundheits- und Schönheitsgeschäfte 33,62 % des Vertriebswertes aus. Online-Einzelhandelskanäle wachsen jedoch bis 2031 mit einer CAGR von 6,02 %, angetrieben durch Direct-to-Consumer-Modelle, die Haltbarkeitsbeschränkungen im Masseneinzelhandel umgehen und eine detaillierte Kommunikation über Inhaltsstoffe ermöglichen. Im Jahr 2024 führten Sephora und Ulta Beauty 140 organische Hautpflege-SKUs ein, mit Fokus auf Cosmos- oder USDA-Organic-zertifizierte Marken, um sich von Mainstream-„Natur”-Produkten abzuheben. Ihre Anforderung einer Haltbarkeit von 18 Monaten schließt jedoch viele Kleinserien-Hersteller organischer Produkte aus. Der Online-Einzelhandel gedeiht aufgrund von drei Vorteilen: keine Regalplatzbeschränkungen, Echtzeit-Bestandsmanagement zur Reduzierung von Verderb und effektive Verbraucheraufklärung durch Inhaltsstoffglossare und Links zu klinischen Studien. So erreichte beispielsweise L'Oréals E-Commerce-Umsatz 2024 28,2 % des Gesamtumsatzes, wobei organische Marken wie Kiehl's und Biotherm eine Online-Durchdringung von 35–40 % erzielten.

Supermärkte und Hypermärkte verlieren Marktanteile, da kürzere Haltbarkeiten (12–18 Monate für natürliche Konservierungsstoffe gegenüber 36+ Monaten für synthetische) das Abschreibungsrisiko erhöhen, was einen CAGR-Einfluss von -0,5 % auf den Masseneinzelhandel verursacht und die Verlagerung zu Gesundheits- und Schönheitsgeschäften sowie Online-Kanälen beschleunigt. Andere Kanäle, darunter Apotheken, Direktvertrieb und Hotel-/Spa-Einzelhandel, halten bedeutende Anteile. Apotheken gewinnen in Europa an Bedeutung, wo organische Hautpflege als „Dermakosmetika” mit Apothekerempfehlungen vermarktet wird. Chinas grenzüberschreitende E-Commerce-Reformen von 2024 erschlossen einen USD 3 Milliarden großen organischen Hautpflegemarkt für internationale Marken auf Tmall Global und JD Worldwide und treiben die regionale CAGR von 6,22 % in Asien-Pazifik voran. Technologische Innovationen wie Exosom-Seren und Mikrobiom-Formulierungen fügen einen CAGR-Schub von 0,7 % hinzu, der Online- und Gesundheits- und Schönheitskanälen zugute kommt, die Early Adopters bedienen.

Geografische Analyse

Asien-Pazifik macht 2025 40,43 % des Marktes für organische Hautpflege aus und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,22 % wachsen. Die Marktdominanz der Region wird durch steigende verfügbare Einkommen, wachsendes Gesundheitsbewusstsein und traditionelle Hautpflegepraktiken in Japan, ��ü���ǰ��� und China angetrieben. Shiseidos Einführung des „ANESSA Sunshine Project” in 12 asiatischen Ländern im Mai 2024 unterstreicht die Bedeutung der Region. Die Strategie „Mirai Shift NIPPON 2025” des Unternehmens betont nachhaltiges Wachstum, Rentabilität und die Entwicklung von Humankapital durch Technologie- und Forschungs- und Entwicklungsinvestitionen.

Nordamerika setzt sein Marktwachstum fort, wobei Verbraucher Transparenz bei der Beschaffung von Inhaltsstoffen und Nachhaltigkeitspraktiken suchen. Die Regel zur Stärkung der ökologischen Durchsetzung (SOE) des US-Landwirtschaftsministeriums (USDA), die am 19. März 2024 in Kraft trat, führt wesentliche Änderungen am National Organic Program (NOP) ein. Dazu gehören erweiterte Zertifizierungsanforderungen für Makler und Händler, obligatorische NOP-Importzertifikate für organische Importe und verbesserte Maßnahmen zur Rückverfolgbarkeit der Lieferkette zur Betrugsprävention.

Europa stärkt seine Marktposition durch robuste Regulierungsrahmen und wachsendes Verbraucherbewusstsein für Nachhaltigkeit. Der Bericht der Soil Association von 2023 zeigt, dass der Umsatz mit organischen Gesundheits- und Schönheitsprodukten im Vereinigten Königreich GBP 136 Millionen erreichte, angetrieben durch Umweltbewusstsein, strenge Zertifizierungsstandards und erweiterte organische Einzelhandelskanäle. ��ü�岹��������첹, der Nahe Osten und Afrika bieten Wachstumspotenzial, wobei der Nahe Osten eine steigende Nachfrage nach natürlichen ��ö��������ڱ���produkten aufgrund einer Präferenz für organische gegenüber synthetischen Inhaltsstoffen zeigt.

Wettbewerbslandschaft

Der Markt für organische Hautpflege weist eine fragmentierte Wettbewerbsstruktur auf, die durch die Präsenz multinationaler Konzerne, spezialisierter Naturmarken und neuer Marktteilnehmer gekennzeichnet ist. Das Wettbewerbsumfeld ist geprägt von strategischen Initiativen etablierter Unternehmen wie L'Oréal S.A., The Estée Lauder Companies Inc., Shiseido Company, Limited, Natura & Co Holding SA und Weleda AG, die ihre Marktpositionen durch kontinuierliche Portfolioerweiterung im organischen Segment aufrechterhalten.

Diese Branchenführer implementieren umfassende Forschungs- und Entwicklungsprogramme und nutzen ihre erheblichen technischen Fähigkeiten und Skaleneffekte, um komplexe Formulierungsherausforderungen bei Naturprodukten zu bewältigen. Ihr Wettbewerbsvorteil resultiert aus etablierten Vertriebsnetzwerken, Markenbekanntheit und erheblichen Investitionskapazitäten in Produktinnovation und Marktexpansion.

Der Markt bietet erhebliche Chancen in spezialisierten Segmenten, insbesondere bei Produkten für empfindliche Haut, multikulturelle Schönheit und altersspezifische Formulierungen. Kleine und aufstrebende Marken gewinnen erfolgreich Marktanteile, indem sie sich auf diese Nischensegmente konzentrieren und dabei Nachhaltigkeitsnachweise und Transparenz bei Inhaltsstoffen betonen. Die Wettbewerbslandschaft entwickelt sich weiter mit der zunehmenden Einführung von Direct-to-Consumer-Geschäftsmodellen, die es aufstrebenden Marken ermöglichen, direkte Verbraucherbeziehungen über digitale Kanäle aufzubauen und dabei traditionelle Einzelhandelsvertriebsnetzwerke zu umgehen.

Marktführer im Bereich organische Hautpflege

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Weleda AG

Natura & Co Holding SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Natural Grocers, ein Einzelhändler für organische und natürliche Lebensmittel, führte eine neue Eigenmarken-Hautpflegekollektion ein. Die Produktlinie umfasst ��ö�������ɲ��������ٳٱ��, Peelings, Körperbutter und Körpercremes, die in kleinen Chargen mit ausgewählten Inhaltsstoffen hergestellt werden, um Qualität und Wirksamkeit zu gewährleisten.

- März 2025: Weleda AG, ein Naturkosmetikunternehmen mit zertifizierten Produkten, arbeitete mit Prinzessin Madeleine Bernadotte zusammen, um minLen, eine natürliche Hautpflegemarke, zu entwickeln.

- Februar 2025: Das organische Hautpflegeunternehmen Puddles führte eine Hautpflegelinie für Teenager ein. Die Produktlinie enthält pflanzenbasierte Inhaltsstoffe mit wissenschaftlicher Validierung, die auf häufige Hautprobleme von Teenagern abzielt, einschließlich Akne, und dabei sanfte und wirksame Hautpflegelösungen bietet.

- September 2024: Dr. Squatch führte ein natürliches ��ö�������ɲ��������ٳٱ�� ein, das die Eigenschaften seiner kaltgepressten Seife enthält. Das ��ö�������ɲ��������ٳٱ�� enthält mehr als 98 % natürliche Inhaltsstoffe, darunter aus Kokosnuss gewonnene Komponenten, die die Haut den ganzen Tag über befeuchten und die Hautfeuchtigkeit erhalten.

Umfang des globalen Berichts zum Markt für organische Hautpflege

Organische Hautpflegeprodukte enthalten Inhaltsstoffe, die ohne Pestizide durch ökologische Landwirtschaftsmethoden angebaut werden.

Die Marktsegmente für organische Hautpflegeprodukte umfassen Produkttyp, Kategorie, Vertriebskanal und Geografie. Das Produkttypsegment umfasst Gesichtspflege (Reinigungsmittel, Feuchtigkeitscremes, Öle/Seren und andere Gesichtspflegeprodukte), ��ö��������ڱ��� (Lotionen, ��ö�������ɲ��������ٳٱ�� und andere ��ö��������ڱ���produkte) und Lippenpflege. Das Kategoriesegment ist in Premium- und Massenprodukte unterteilt. Vertriebskanäle umfassen ���ܱ�����ä����ٱ�/��������ä����ٱ�, Gesundheits- und Schönheitsgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Kanäle. Geografisch deckt der Markt Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, den Nahen Osten und Afrika ab. Die Marktgröße wurde für alle oben genannten Segmente in USD-Wertangaben ermittelt.

| Gesichtspflege | Reinigungsmittel |

| Feuchtigkeitscremes und Öle/Seren | |

| Sonstige Gesichtspflegeprodukte | |

| ��ö��������ڱ��� | ��ö���������dzپ��DzԱ�� |

| ��ö�������ɲ��������ٳٱ�� | |

| Sonstige ��ö��������ڱ���produkte | |

| Lippenpflege |

| Massenmarkt |

| Premium |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Gesundheits- und Schönheitsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Gesichtspflege | Reinigungsmittel |

| Feuchtigkeitscremes und Öle/Seren | ||

| Sonstige Gesichtspflegeprodukte | ||

| ��ö��������ڱ��� | ��ö���������dzپ��DzԱ�� | |

| ��ö�������ɲ��������ٳٱ�� | ||

| Sonstige ��ö��������ڱ���produkte | ||

| Lippenpflege | ||

| Kategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Gesundheits- und Schönheitsgeschäfte | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für organische Hautpflege im Jahr 2031 voraussichtlich erreichen?

Prognosen zeigen USD 61,92 Milliarden bis 2031, gegenüber USD 49,74 Milliarden im Jahr 2026.

Welche Region führt den aktuellen Umsatz an?

Asien-Pazifik erzielte 2025 40,43 % des globalen Umsatzes und verzeichnete auch das schnellste Wachstum.

Welcher Produkttyp erzielt den höchsten Umsatz?

Gesichtspflege hielt 2025 75,62 % des Wertes, da Verbraucher sichtbarer Haut Priorität einräumen.

Warum wachsen Premium-Marken für organische Hautpflege schneller als Massenmarktmarken?

Klinische Validierung und Zertifizierungen von Drittanbietern ermöglichen es Premiummarken, höhere Preise zu rechtfertigen, was zu einer CAGR von 6,11 % bis 2031 führt.

Seite zuletzt aktualisiert am: