Größe und Marktanteil des Marktes für optische Transceiver

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

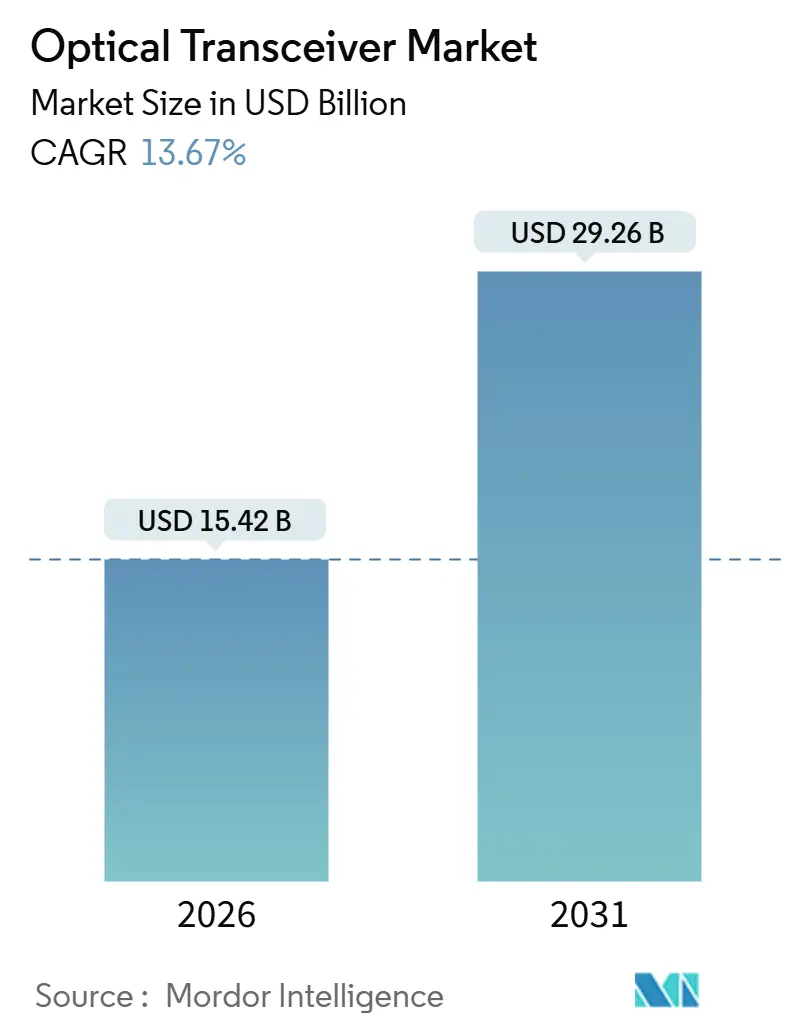

| �Ѳ�����ٲ���öß�� (2026) | 15.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 29.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

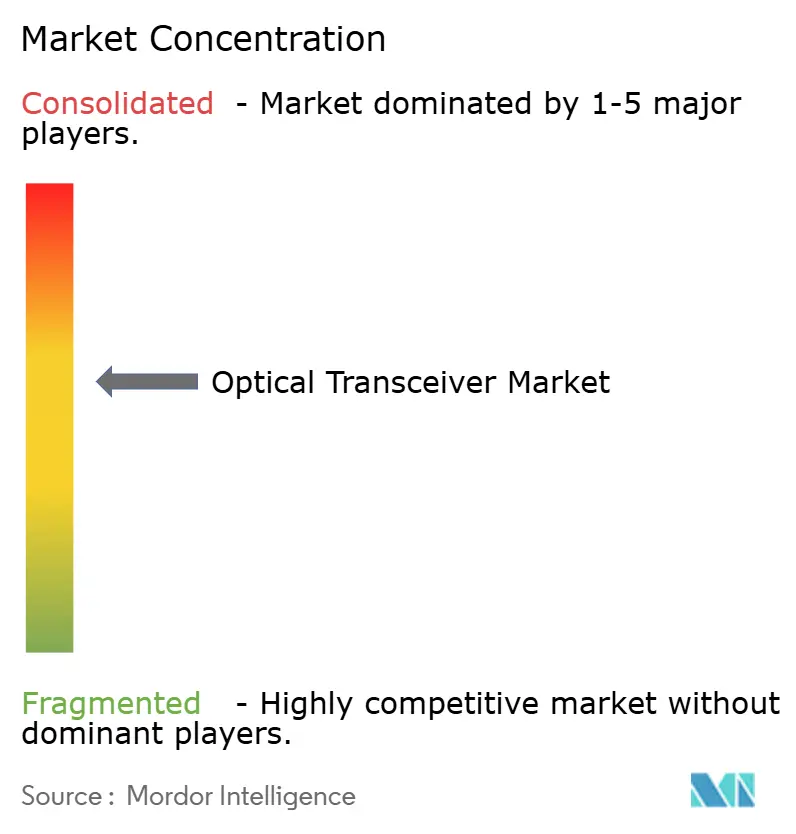

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für optische Transceiver durch ���ϲ�����

Die Größe des Marktes für optische Transceiver erreichte im Jahr 2026 einen Wert von 15,42 Milliarden USD und wird voraussichtlich bis 2031 auf 29,26 Milliarden USD ansteigen, was einer dynamischen CAGR von 13,67 % entspricht. Die zunehmende Einführung von 400G- und 800G-Ethernet, die Verbreitung von Clustern für künstliche Intelligenz sowie der Aufstieg von Edge-Mikro-Rechenzentren gestalten die Nachfragemuster neu. Hyperscale-Betreiber treiben das Volumen durch Dual-Sourcing-Strategien voran, die Anbieter belohnen, die strengere Leistungs- und Wärmebudgets erfüllen. Die Carrier-Ausgaben verlagern sich in Richtung kohärenter Wellenlängenmultiplexing, das die spektrale Effizienz bei begrenzten Faserpaaren maximiert, während Unternehmenskäufer weiterhin schrittweise Upgrades von 10G- auf 100G-Verbindungen durchführen. Gleichzeitig komprimieren chinesische vertikal integrierte Anbieter die Stücklistenkosten, indem sie Laser, Modulatoren und Fotodetektoren auf einem einzigen Substrat bündeln, was den Wettbewerbsdruck auf etablierte Anbieter intensiviert.

Wichtigste Erkenntnisse des Berichts

- Nach Protokoll führte Ethernet im Jahr 2025 mit einem Marktanteil von 45,79 % im Markt für optische Transceiver, während kohärente DWDM-Module bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

- Nach Datenrate erfasste das 100–400-Gbps-Band im Jahr 2025 einen Marktanteil von 39,16 %, während Module oberhalb von 400 Gbps bis 2031 mit einer CAGR von 14,69 % wachsen sollen.

- Nach Formfaktor hielten QSFP28- und QSFP-DD-Geräte im Jahr 2025 einen Marktanteil von 38,72 %, während OSFP-Gehäuse bis 2031 auf eine CAGR von 14,83 % zusteuern.

- Nach Fasertyp dominierten Einzelmodus-Optiken mit einem Marktanteil von 62,37 % im Markt für optische Transceiver im Jahr 2025, während Multimode-Varianten bis 2031 voraussichtlich mit einer CAGR von 14,27 % wachsen werden.

- Nach Reichweite dominierten Kurzreichweiten-Module im Jahr 2025 mit einem Marktanteil von 45,61 % im Markt für optische Transceiver, während Designs mit mittlerer Reichweite bis 2031 eine CAGR von 14,21 % erzielen dürften.

- Nach Anwendung führten Rechenzentren mit einem Umsatzanteil von 55,82 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 14,43 % wachsen.

- Nach Geografie entfielen auf Nordamerika 33,91 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 14,66 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Transceiver

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-Rechenzentren | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Migration zu 400G- und 800G-Ethernet | +3.5% | Global, angeführt von nordamerikanischen Hyperscalern | Mittelfristig (2–4 Jahre) |

| 5G-Fronthaul- und Backhaul-Faserausbau | +2.1% | Kerngebiet asiatisch-pazifischer Raum, Europa und Naher Osten sekundär | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cloud-KI/ML-Cluster, die CPO einsetzen | +2.4% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Temperaturgehärtete Module für LEO-Satelliten | +0.8% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg linearer steckbarer Optiken | +1.7% | Global, stärkste Verbreitung in nordamerikanischen Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Expansion von Hyperscale-Rechenzentren

Rekordkapitalausgaben von Meta, Google, Microsoft und Amazon Web Services steigern die Stückzahlen für 400G- und 800G-Module, da jede Grafikprozessoreinheit in Trainings-Clustern mehrere Hochgeschwindigkeitsverbindungen erfordert.[1]Meta Platforms, "Meta Reports Fourth Quarter and Full Year 2024 Results," investor.fb.com Betreiber standardisieren auf OSFP-Gehäuse, um zusätzlichen thermischen Spielraum zu schaffen. Die rasche Skalierung übt Druck auf Lieferanten aus, eine geringere Leistung pro Bit bereitzustellen, was wiederum die Innovation bei der Integration von Silizium-Photonik beschleunigt. Fabrics zwischen Verfügbarkeitszonen, die auf kohärente 400ZR- und 800ZR-Schnittstellen angewiesen sind, steigern die Nachfrage nach metro-reichweitenfähigen steckbaren Komponenten weiter. Da Hyperscaler Inferenz-Workloads näher an die Endnutzer verlagern, gewinnen auch kurzreichweitige lineare Optiken an Beliebtheit, um den Energieverbrauch innerhalb von Racks zu minimieren.

Migration zu 400G- und 800G-Ethernet

Der IEEE-Standard 802.3df finalisierte physikalische 800-Gbps-Schichten und ebnete den Weg für Mainstream-Einsätze. Broadcom lieferte im Jahr 2024 mehr als 500.000 800G-fähige Switch-ASICs aus und bestätigte damit, dass die Preise unter wichtige Einführungsschwellen gesunken sind.[2]Broadcom Inc., "Broadcom Announces Fourth Quarter and Fiscal Year 2024 Financial Results," investors.broadcom.com Die 800ZR-Spezifikation des Optical Internetworking Forum ermöglicht es Betreibern, 120-km-Metro-Strecken ohne externe Transponder zu betreiben, wodurch die Gesamtbetriebskosten um etwa ein Viertel gesenkt werden. Frühe Feldversuche zeigen eine revenue-fähige Leistung und veranlassen Carrier, ihre Upgrade-Roadmaps vorzuziehen. Modul-Anbieter, die 8 × 100-Gbps-Elektroleitungen und fortschrittliche Vorwärtsfehlerkorrektur in einem luftgekühlten Gehäuse unterbringen können, sind am besten positioniert, um Design-Slots zu gewinnen.

5G-Fronthaul- und Backhaul-Faserausbau

Allein China Mobile hat mehr als 4 Millionen 25-Gbps-Transceiver für 5G-Fronthaul-Verbindungen installiert.[3]China Mobile Ltd., "Annual Report 2024," chinamobileltd.com Die ITU-T-Empfehlung G.698.4 definiert Wellenlängenparameter für das Multiplexen von 16 Funkeinheiten auf ein einzelnes Faserpaar, wodurch die Nachfrage nach Einzelmodus-Modulen in dichten städtischen Korridoren reduziert wird. Ericsson und Nokia haben beide temperaturgehärtete steckbare Komponenten eingeführt, die von −40 °C bis +85 °C betrieben werden können – eine Voraussetzung für Außenradios. Im Backhaul aggregieren kohärente 100G- und 200G-steckbare Komponenten mehrere Mobilfunkstandorte auf weniger Wellenlängen, wodurch die Anzahl der Verstärker und die Kosten für Fasermieten gesenkt werden. Das Nettoergebnis ist ein stetiger Bedarf an Optiken mit mittlerer Reichweite im asiatisch-pazifischen Raum und in Schwellenmärkten.

Wachsende Cloud-KI/ML-Cluster, die CPO einsetzen

Ayar Labs hat optische E/A-Chiplets ausgeliefert, die direkt auf Rechensubstrate gebondet werden, wodurch elektrische Retimer entfallen und der Leistungsbedarf um mehrere Watt pro 100 Gbps gesenkt wird. Nvidias Roadmap signalisiert co-verpackte Optiken auf zukünftigen NVLink-Fabrics, die 1,6 Tbps pro Kanal ermöglichen und die Serialisierungslatenz drastisch reduzieren. Corning hat Ultraniedrigverlust-Mehrkernfaser mit Sub-0,15-dB-Steckerverlusten qualifiziert und sichert damit Verbindungsbudgets innerhalb thermisch begrenzter Gehäuse. Frühe Hyperscale-Pilotprojekte zeigen eine 30-prozentige Reduzierung des Energieverbrauchs auf Rack-Ebene im Vergleich zu steckbaren Alternativen. Eine erfolgreiche Kommerzialisierung dürfte einen Teil des Intra-Rechenzentrumsvolumens von klassischen Transceiver-Anbietern hin zu Switch- und GPU-Herstellern umlenken.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Leistungsverbrauch von Modulen über 800G | -2.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Belastung durch Upgrade veralteter Fasernetze | -1.8% | Europa und ��ü�岹��������첹, sekundär in Afrika | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Laserdioden und DSP | -1.4% | Global, akut in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| IP-Lizenzierungsbarrieren für Zweitquellen-Anbieter | -0.9% | Asiatisch-pazifischer Raum und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher Leistungsverbrauch von Modulen über 800G

Ein 800-Gbps-OSFP kann 50 W dissipieren, und ein vollständig bestückter Top-of-Rack-Switch mit acht solchen Modulen nähert sich 800 W und stößt damit an die Grenzen der Luftkühlung. Flüssigkühlung kostet zusätzlich 500–1.000 USD pro Rack und verlängert die Amortisationszeiten für Betreiber mit knappen Budgets. Das Open Compute Project hat eine Obergrenze von 15 W pro 100 Gbps festgelegt, ein Ziel, das aktuelle Designs um bis zu 40 % überschreiten. Während lineare steckbare Optiken den Verbrauch auf etwa 12 W senken, begrenzt ihre Reichweite von 2 km sie auf Campus- oder Einzelstandort-Fabrics. Verlängerte Qualifizierungszyklen, die derzeit bei neun Monaten liegen, verlangsamen die Umsatzrealisierung für kleinere Anbieter.

CAPEX-Belastung durch Upgrade veralteter Fasernetze

Ein Upgrade von G.652.D- auf G.654.E-Faser kann in dichten städtischen Umgebungen 50.000–100.000 USD pro Streckenkilometer kosten. Mehrere Tier-2-Carrier haben Fernstreckenneubauten aufgeschoben und stattdessen weitere 100 Gbps an Wellenlängen überlagert, anstatt 400-Gbps- oder 800-Gbps-kohärente Optiken einzuführen. Cornings Nachrüst-Steckverbinder reduzieren den Einfügeverlust um 0,3 dB und verlängern die 400-Gbps-Reichweite um bis zu 30 km, erfordern jedoch weiterhin Dienstunterbrechungen und Außeneinsätze. Regulatorische Preisobergrenzen in Europa begrenzen die Möglichkeiten der Carrier, Kosten an Großhandelskunden weiterzugeben, und verlängern die Lebensdauer älterer grauer Optiken. Die daraus resultierende Bifurkation begünstigt Tier-1-Betreiber, die modernste kohärente Ausrüstung finanzieren können, und vergrößert den Technologievorsprung.

Segmentanalyse

Nach Protokoll: Ethernet dominiert, kohärentes DWDM gewinnt an Bedeutung

Ethernet hatte im Jahr 2025 einen Marktanteil von 45,79 % im Markt für optische Transceiver, was seine Allgegenwärtigkeit in Leaf-Spine-Fabrics und Aggregationsschichten widerspiegelt. Kohärente DWDM-Lösungen, die heute noch kleiner sind, werden bis 2031 voraussichtlich eine CAGR von 14,88 % verzeichnen, angetrieben von Metro- und Fernstreckenbetreibern, die 400ZR- und 800ZR-steckbare Komponenten in den Produktionsbetrieb überführen. InfiniBand behält eine Nische im Hochleistungsrechnen bei, wo RDMA-Latenz entscheidend ist, während Fibre Channel sich zu Gen-7-Geschwindigkeiten in Storage-Area-Netzwerken weiterentwickelt. Module für passive optische Netzwerke bleiben bei Breitbandausbauvorhaben unverzichtbar, insbesondere dort, wo Regulierungsbehörden eine Glasfaser-bis-zum-Haus-Abdeckung vorschreiben.

Die Bandbreite von Ethernet reicht von 25G-Campus-Uplinks bis zu 800G-Hyperscale-Backbone-Netzen und schafft Skaleneffekte, die den Pro-Port-Preis senken. Kohärentes DWDM wächst schneller, da Carrier Effizienzgewinne im Spektralbereich von 25–40 % gegenüber diskreten Transpondern sehen. InfiniBands Roadmap in Richtung 1,6-Tbps-EDR erhält einen Leistungsvorsprung, der Premiumpreise rechtfertigt. Die sorgfältig gestuften Bandbreitensteigerungen von Fibre Channel wahren die Abwärtskompatibilität für unternehmenskritische SANs. PON-Optiken monetarisieren bereits getätigte Bauinvestitionen in die letzte Meile Glasfaser und verschaffen Anbietern einen stabilen Umsatzstrom, selbst wenn die Ausgaben für Rechenzentren schwanken.

Nach Datenrate: Sub-400G reift, jenseits von 800G entsteht

Transceiver zwischen 100 Gbps und 400 Gbps hatten im Jahr 2025 einen Marktanteil von 39,16 %, gestützt durch QSFP28- und QSFP-DD-Volumen. Der Markt für optische Transceiver für Module oberhalb von 400 Gbps liegt mit einer CAGR von 14,69 % auf Kurs, unterstützt durch IEEE 802.3df und die bevorstehenden 802.3dj-Rahmenbedingungen. Unterhalb von 40 Gbps stabilisieren sich die Lieferungen, da Unternehmen ältere Geräte weiter nutzen, anstatt umfassende Upgrades durchzuführen.

Die Kostenkurven für 400 Gbps sind ausreichend gesunken, sodass einige Hyperscaler in neuen Hallen 100 Gbps ganz überspringen. Frühe Engineering-Muster von 1,6-Tbps-steckbaren Komponenten erscheinen in Labortests von 2026 und nutzen 200-Gbps-Elektroleitungen. Am anderen Ende werden SFP-basierte 1-Gbps- und 10-Gbps-Module weiterhin in Millionenstückzahlen für industrielle und Breitband-CPE-Märkte ausgeliefert. Insgesamt setzt der Markt für optische Transceiver seine historische Dynamik fort, die Bandbreite alle fünf bis sechs Jahre zu vervierfachen, wobei Silizium-Photonik und fortschrittliche DSPs diesen Trend verlängern.

Nach Formfaktor: QSFP-Varianten führen, OSFP beschleunigt

QSFP28 und QSFP-DD hatten im Jahr 2025 einen Marktanteil von 38,72 %, dank abwärtskompatiblen Käfigen und breiter Switch-Unterstützung. OSFP wächst am schnellsten mit einer prognostizierten CAGR von 14,83 %, da sein breiteres Gehäuse eine größere thermische Masse und 8-polige elektrische Schnittstellen mit 100 Gbps pro Kanal aufnehmen kann. Ältere CFP-Formate gehen zurück, da die DSP-Integration es QSFP-DD und OSFP ermöglicht, die Reichweite zu erreichen, die einst sperrigeren Modulen vorbehalten war.

Betreiber bevorzugen QSFP-Varianten für gemischte Geschwindigkeitsumgebungen, die 100-Gbps-, 200-Gbps- und 400-Gbps-Ports kombinieren. OSFPs überlegener Luftstrompfad macht es zur logischen Wahl bei 800 Gbps und darüber. SFP und SFP+ bleiben in Access-Switches, industriellen Controllern und PON-ONTs relevant. Der Markt für optische Transceiver profitiert vom Nebeneinander mehrerer Formfaktoren, das eine reibungslose Migration anstelle disruptiver Forklift-Upgrades gewährleistet.

Nach Fasertyp: Einzelmodus dominiert, Multimode gewinnt in KI-Clustern

Einzelmodus-Optiken hatten im Jahr 2025 einen Marktanteil von 62,37 % und stützen die langen Reichweiten, die für Campus-, Metro- und Fernstreckenverbindungen erforderlich sind. Multimode-Lieferungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,27 % steigen, da KI-Pods kostenoptimierte Intra-Reihen-Konnektivität einsetzen. OM5-Breitband-Faser unterstützt 400 Gbps über 150 m und ist damit auf Rack-skalige Architekturen innerhalb von Hyperscale-Hallen ausgerichtet.

Einzelmodus bleibt für kohärente 400ZR- und 800ZR-Strecken unverzichtbar, bei denen chromatische Dispersion eng kontrolliert werden muss. Multimode glänzt, wenn die Reichweite unter 100 m liegt, und Betreiber schätzen geringere Laserkosten. Gemeinsam ermöglichen sie Rechenzentrums-Designern, Verbindungen nach Entfernung zu dimensionieren und dabei Kapitalkosten und Betriebsleistung in Einklang zu bringen.

Nach Reichweite: Kurzreichweite dominiert, mittlere Reichweite expandiert

Kurzreichweiten-Module unter 10 km sicherten sich im Jahr 2025 einen Marktanteil von 45,61 %, angetrieben durch Leaf-Spine-Fabrics und Campus-Kerne. Optiken mit mittlerer Reichweite von 10–40 km wachsen mit einer CAGR von 14,21 %, da Edge-Mikro-Rechenzentren vorstädtische Standorte mit regionalen Aggregationspunkten verbinden. Kohärente Fernstrecken-Module bleiben für Verbindungen zwischen Städten und Unterseekabelrouten unverzichtbar, bei denen die Strecken 1.000 km überschreiten.

Lineare steckbare Optiken reduzieren den Leistungsverbrauch unter 2 km, während kohärentes 400ZR Metro-Etappen bis zu 120 km überbrückt. Betreiber kombinieren daher verschiedene Reichweitenklassen, um die Kosten pro transportiertem Bit zu optimieren. Der Markt für optische Transceiver belohnt Anbieter, die einheitliche Firmware, Diagnose und thermische Hüllkurven über alle Entfernungsstufen hinweg anbieten.

Nach Anwendung: Rechenzentren führen, Telekommunikation folgt

Rechenzentren hatten im Jahr 2025 einen Marktanteil von 55,82 % und steuern auf eine CAGR von 14,43 % bis 2031 zu, angetrieben durch KI-Trainings-Cluster, die eine vollständige Bisektionsbandbreite erfordern. Telekommunikation belegt den zweiten Platz, da Carrier 5G-Standorte verdichten und Metro-Kerne mit kohärentem DWDM ausbauen. Unternehmens- und Campus-Netzwerke schreiten stetig voran und migrieren von 10 Gbps auf 100 Gbps, da Videokonferenz- und SaaS-Workloads wachsen. Industrielle und sonstige Anwendungen wachsen moderat, erfordern jedoch robuste Module, die für Erschütterungen, Vibrationen und extreme Temperaturen zertifiziert sind.

Die Ausgabenmuster von Rechenzentren hängen nun von den Attach-Raten von Beschleunigern ab: Jede dem Pod hinzugefügte GPU vervielfacht die Anzahl der optischen Ports. Telekommunikationsinvestitionen werden durch Spektrumknappheit angetrieben, wobei 800ZR die Faserwiederverwendung ermöglicht. Die Erneuerungszyklen von Campus-Käufern orientieren sich an mehrjährigen Abschreibungszyklen und bieten Anbietern einen stabilen, zyklisch ausgleichenden Umsatzstrom.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 33,91 % des Umsatzes, gestützt durch Hyperscale-Kapitalausgaben von über 200 Milliarden USD im Zeitraum 2025–2026. Allein Meta plant den Einsatz von mehr als 1 Million GPUs, die jeweils mit mehreren 400G- oder 800G-Verbindungen verknüpft sind. Amazon Web Services qualifiziert co-verpackte Optiken, um den Leistungsverbrauch um etwa 30 % zu reduzieren, und drängt Komponentenanbieter zu engerer Integration. Tier-1-Carrier wie AT&T und Verizon haben 400ZR in Metro-Ringen eingesetzt und damit den Bedarf an externen Transpondern eliminiert und Bereitstellungskosten gesenkt. Kanada und Mexiko tragen inkrementelles Volumen durch Mandate für ländliche Breitbandversorgung und frühe 5G-Standalone-Aufbauten bei.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,66 % bis 2031. Innolight lieferte im ersten Halbjahr 2024 mehr als 500.000 400G-Module aus, was die heimische Hyperscale-Nachfrage unterstreicht. Chinesische OEMs treiben 800G-QSFP-DD vor globalen Mitbewerbern voran, während indische Betreiber bei nationalen 5G-Rollouts Zehntausende von 25G-Fronthaul-Modulen einsetzen. Japan, ��ü���ǰ��� und Australien treiben kohärente Upgrades in Kernnetzen voran und überspringen dabei häufig vollständig die 100-Gbps-Stufen.

Europa wächst moderat, begrenzt durch Preisobergrenzen im Großhandelszugang, aber gestützt durch Unterseekabelprojekte, die 800-Gbps-kohärente Optiken spezifizieren. Deutsche Telekom verband bis Ende 2024 10 Millionen Anschlüsse mit FTTH und steigerte damit die Nachfrage nach XGS-PON-Transceivern. Der Nahe Osten verfolgt souveräne Cloud-Aufbauten, wobei Betreiber in den Vereinigten Arabischen Emiraten und Saudi-Arabien 400G-Metro-Ringe aufschalten. ��ü�岹��������첹 steht unter Währungsdruck, stützt sich jedoch auf FTTH-Einsätze in São Paulo und Buenos Aires, um PON-Volumina aufrechtzuerhalten. Afrika ist noch im Entstehen begriffen, wobei südafrikanische und nigerianische Carrier Priorität auf Open-RAN-Fronthaul-Optiken legen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Coherent Corp., Lumentum, Broadcom, Accelink und Innolight – erfassten im Jahr 2025 etwa 50 % des Umsatzes, was auf ein mäßig konzentriertes Feld hindeutet. Silizium-Photonik-Marktführer nutzen werkseigene Fertigungskapazitäten, um die Zykluszeiten für 800G- und 1,6-Tbps-Module zu verkürzen, während vertikal integrierte chinesische Mitbewerber ihre Skalenvorteile nutzen, um 20–25 % unter westlichen Incumbents zu preisen. Hyperscaler mindern das Anbieterrisiko durch die Zertifizierung von mindestens drei Quellen pro Geschwindigkeitsstufe, was Herausforderer zwingt, identische Leistungs-, Wärme- und Zuverlässigkeitsziele zu erfüllen.

Co-verpackte Optiken bedrohen den Status quo steckbarer Komponenten. Broadcom und Nvidia beabsichtigen, Photonik direkt auf Switch- und GPU-Substrate einzubetten und damit potenziell Transceiver-Anbieter innerhalb von Racks zu umgehen. Patent-Kreuzlizenzierung prägt den Wettbewerbseintritt: Lizenzgebühren können 8 % des durchschnittlichen Verkaufspreises für Unternehmen außerhalb von Standardkonsortien erreichen, was kleinere Wettbewerber abschreckt. Dennoch bleiben Weißraumbereiche wie temperaturgehärtete LEO-Satellitenverbindungen, 50G-PON und lineare steckbare Optiken für agile Innovatoren wie POET Technologies und Credo Technology offen.

Fusionen und Partnerschaften spiegeln eine Hinwendung zur vertikalen Integration wider. Lumentums Auftragseingang für 2025 zeigt, dass 800G-kohärente Module 100G erstmals überflügeln, was den frühen Schritt in Richtung Indiumphosphid-DSP-Hybride bestätigt. Innolight skaliert 800G-QSFP-DD auf der Grundlage inländischer Wafer-Kapazitäten und verkürzt die Vorlaufzeiten für nordamerikanische Cloud-Importe. Insgesamt balanciert der Markt für optische Transceiver Kostenführerschaft chinesischer Anbieter mit Innovationsgeschwindigkeit von Silizium-Photonik-Pionieren.

Marktführer der Branche für optische Transceiver

-

Coherent Corp.

-

Lumentum Holdings

-

Broadcom Inc.

-

Accelink Technologies

-

Sumitomo Electric Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Applied Optoelectronics erhielt einen Millionen-USD-Auftrag für 800G-OSFP-Module von einem nordamerikanischen Hyperscale-Betreiber, mit geplanten ersten Lieferungen im ersten Quartal 2026.

- November 2025: Lumentum berichtete, dass 800G-kohärente Auftragseinnahmen erstmals 100G-Aufträge übertrafen.

- Oktober 2025: Corning qualifizierte Ultraniedrigverlust-Mehrkernfaser für co-verpackte Optiken, die sich derzeit in Feldversuchen mit drei Hyperscale-Kunden befindet.

- September 2025: Innolight lieferte im ersten Halbjahr 2024 mehr als 500.000 400G-Module aus und plant die Massenproduktion von 800G-QSFP-DD im vierten Quartal 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für optische Transceiver als alle steckbaren, platinenmontierten elektro-optischen Module für SFP, QSFP, CFP, OSFP und neue Formfaktoren, die elektrische Signale in Licht und zurück für Rechenzentren, Telekommunikations- und Unternehmensverbindungen umwandeln, die mit Singlemode- oder Multimode-Glasfasern arbeiten. Geräte, die in System-on-Chip-Gehäusen eingebettet sind, oder diskrete Laser-/Treiber-Unterbaugruppen, die separat von fertigen Modulen verkauft werden, fallen nicht in diesen Anwendungsbereich.

Module, die fest in Switch-Linecards integriert sind, oder passive Kupfer-/Direct-Attach-Kabel sind ausgeschlossen.

Überblick über die Segmentierung

-

Nach Protokoll

- Ethernet

- InfiniBand

- Fibre Channel

- CWDM / DWDM

- FTTx / PON

- Sonstige Protokolle

-

Nach Datenrate

- Weniger als 10 Gbps

- 10–40 Gbps

- 40–100 Gbps

- 100–400 Gbps

- Mehr als 400 Gbps

-

Nach Formfaktor

- SFP / SFP+

- QSFP / QSFP+

- QSFP28 / QSFP-DD

- CFP / CFP2 / CFP4

- OSFP

- Sonstige Formfaktoren

-

Nach Fasertyp

- Einzelmodus

- Multimode

-

Nach Reichweite

- Kurzreichweite (weniger als 10 km)

- Mittlere Reichweite (10–40 km)

- Langreichweite (mehr als 40 km)

-

Nach Anwendung

- Rechenzentren

- Telekommunikation

- Unternehmen / Campus

- Industrielle und sonstige Anwendungen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

-

Naher Osten

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Ingenieuren für optische Komponenten, Vertragsherstellern und Managern asiatischer Distributoren, und wir befragten Netzwerkarchitekten von Rechenzentren in Nordamerika und Europa. Die Erkenntnisse aus diesen Gesprächen bestätigten realistische 400 G/800 G Ramp-Raten, regionale ASP-Rabatte und typische Modulaustauschzyklen, die in sekundären Quellen selten quantifiziert werden.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie ITU-Statistiken über optische Häfen, OECD-Tabellen über die Glasfaserverbreitung bis zu den Haushalten und TeleGeography-Bandbreitenpreisverfolgungen, die den regionalen Verkehr und die Nachfrage nach Häfen ermittelten. Norm-Entwürfe zu IEEE 802.3 und OIF-Projektprotokolle informierten über den Zeitplan für die Einführung von Protokollen, während Handelsdaten von Volza die grenzüberschreitenden Modullieferungen nach Geschwindigkeitsstufen aufzeigten. Die 10-Ks der Unternehmen, Präsentationen der Zulieferer und Akteneinreichungen erfassten die Kurven des durchschnittlichen Verkaufspreises (ASP), und die Akteneinreichungen wurden mit D&B Hoovers abgeglichen, um die Aufteilung der Einnahmen zu überprüfen. Abonnierte Feeds von Dow Jones Factiva ergänzten die Nachrichten über Beschaffungen im Hyperscale-Bereich und Fab-Erweiterungen. Diese Liste ist nur ein Anhaltspunkt; viele andere offene und kostenpflichtige Quellen unterstützten die Überprüfung und Klärung von Daten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Nachfragepool wurde aus installierten Glasfaserverbindungen und zusätzlichen Ports in Telekommunikations-, Colocation- und Unternehmensnetzwerken rekonstruiert und dann mit verifizierten Modulpenetrations- und Aktualisierungsfaktoren multipliziert. Ausgewählte Bottom-up-Roll-ups der optischen Umsätze gelisteter Anbieter und stichprobenartige ASP-x-Volumenkontrollen dienten als Leitplanken, bevor die Summen abgeglichen wurden. Schlüsselvariablen wie die Anzahl der Hyperscale-Server-Racks, 5G-Mid-Haul-Glasfaserstrecken, der Preisverfall bei 400 G, Ertragssteigerungen in der Silizium-Photonik und Investitionen in Rechenzentren treiben unsere multivariate Regressionsprognose bis 2030 an. Lücken in der Offenlegung der Lieferanten wurden durch Triangulation von Versandproxies aus Zolldaten und gewichteten Experteninputs überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit dem Kapazitätswachstum von TeleGeography, dem MIIT-Glasfaserausbau und den vierteljährlichen Umsätzen der Anbieter verglichen. Ein Analystenteam prüft Anomalien, und die Zahlen werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen vorgenommen werden, wenn Chipknappheit, neue Protokolle oder makroökonomische Schocks die Nachfrage wesentlich verändern. Jeder Bericht wird kurz vor der Veröffentlichung erneut überprüft, damit die Kunden die aktuellsten Informationen erhalten.

Warum Mordors optischer Transceiver Baseline Reliability befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Formfaktor-Mixe und ASP-Annahmen wählen oder die schnell wachsenden 800-G-Lieferungen nicht berücksichtigen.

Zu den wichtigsten Faktoren für die Lücke gehören ein engerer Anwendungsbereich, statische ASP-Kurven oder weniger häufige Aktualisierungen, die einen schnellen Preisverfall verpassen. Mordor aktualisiert die Modulgeschwindigkeiten alle sechs Monate und faltet verifizierte Händlerrabatte in unseren Basisfall ein, während andere sich auf historische Durchschnittswerte verlassen oder aus kleinen Stichproben extrapolieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 13,57 MRD. USD | ���ϲ����� | - |

| 13,6 MRD. USD (2024) | Globale Unternehmensberatung A | Umfang lässt Unternehmens-Campus-Verbindungen aus; verwendet einheitliche 8 % ASP-Rückgang |

| USD 12,62 B (2024) | Fachzeitschrift B | Zählt nur <400 G-Module; Prognose basiert auf zwei Jahre alten Hafendaten |

| 10,4 MRD. USD (2024) | Industrie Tracker C | Fehlen von Primärkontrollen; Ableitung der Mengen ausschließlich aus den Zollcodes |

Diese Vergleiche zeigen, dass Mordors disziplinierte Mischung aus überprüften Verkehrsindikatoren und Live-Preisinformationen eine ausgewogene, transparente Basis liefert, die Entscheidungsträger nachvollziehen und reproduzieren können, sobald die variable Sichtbarkeit, die Geschwindigkeitsklassenabdeckung und die Aktualisierungskadenz aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für optische Transceiver und welches Wachstum wird bis 2031 erwartet?

Der Markt wird im Jahr 2026 auf 15,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 29,26 Milliarden USD erreichen, was einer CAGR von 13,67 % entspricht.

Welches Protokollsegment führt heute den Umsatz an?

Ethernet führt mit einem Marktanteil von 45,79 % im Markt für optische Transceiver im Jahr 2025, unterstützt durch die weitverbreitete Nutzung in Rechenzentren und Campus-Fabrics.

Warum gewinnen 800-Gbps-Module in Rechenzentren an Bedeutung?

800-Gbps-Optiken entsprechen dem Bandbreitenbedarf von KI-Clustern und bieten in Kombination mit OSFP-Formfaktoren den thermischen Spielraum, den Hyperscaler benötigen.

Welche Region ist der am schnellsten wachsende Abnehmer von optischen Transceivern?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,66 % wachsen, angetrieben durch Hyperscale-Aufbauten in China und 5G-Faserausbau in Indien.

Wie beeinflussen Leistungsbeschränkungen das Moduldesign?

Der hohe Energieverbrauch von 800-Gbps-steckbaren Komponenten treibt die Einführung linearer steckbarer Optiken und co-verpackter Ansätze voran, die die Watt-pro-Bit-Werte senken und die Kühllasten erleichtern.

Welche Chancen bestehen für Neueinsteiger?

Weißraumbereiche umfassen temperaturgehärtete LEO-Satellitenoptiken, 50G-PON für dichtes FTTH sowie lineare steckbare Module für Kurzreichweiten-KI-Fabrics.

Seite zuletzt aktualisiert am: