Optische Mikroskope-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.08 Milliarden US-Dollar |

| Marktgröße (2030) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Optische Mikroskope-Marktanalyse von ���ϲ�����

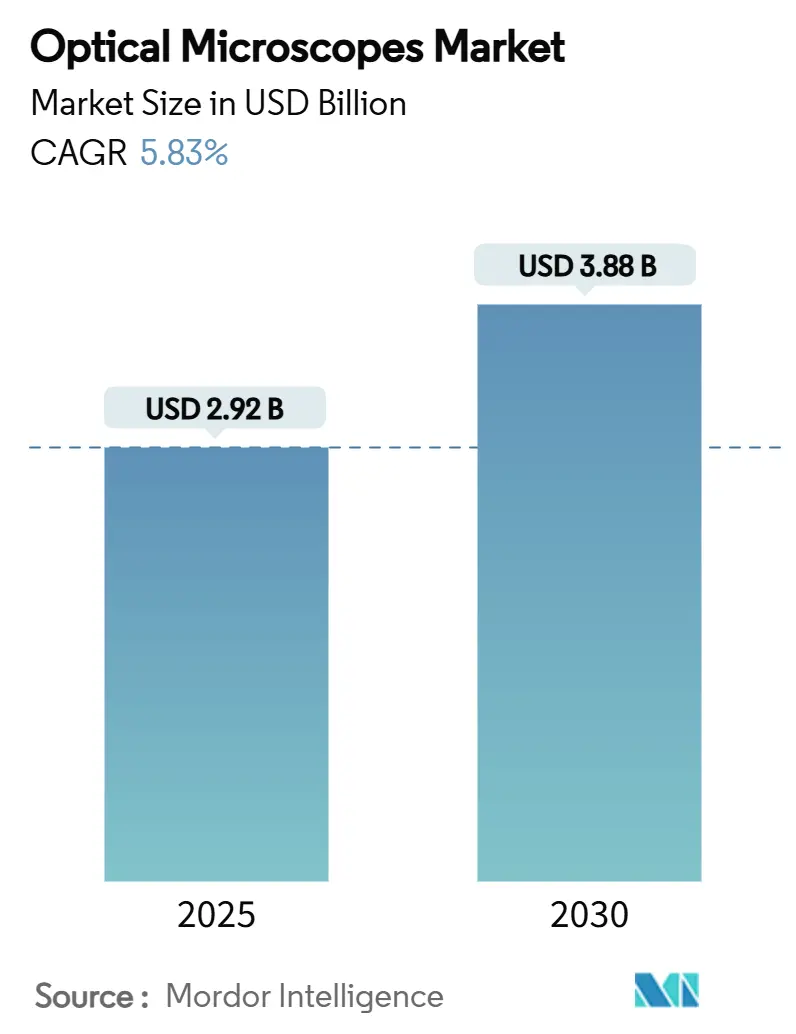

Die Optische Mikroskope-Marktgröße wird auf 2,92 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 3,88 Milliarden USD erreichen, bei einer CAGR von 5,83% während des Prognosezeitraums (2025-2030).

Machine-Learning-Algorithmen automatisieren mittlerweile Bildaufnahme und -interpretation, reduzieren Analysezeiten von Stunden auf Minuten und ermöglichen Laboren die Bewältigung wachsender Probenvolumen. Quantensensor-Integrationen erweitern die räumliche Auflösung auf 10 Nanometer und eröffnen neue Untersuchungsfenster in der Molekularbiologie und Nanomaterialforschung. Finanzierungszuflüsse, insbesondere die Shared Instrumentation Grants der National Institutes of Health, untermauern robuste Upgrade-Zyklen in akademischen und klinischen Einrichtungen. Gleichzeitig hat die demokratisierte Fertigung, wie vollständig 3D-gedruckte optische Baugruppen unter 50 USD, begonnen, die Adoptionsbarrieren in ressourcenbegrenzten Umgebungen zu senken.

Wichtige Berichtsergebnisse

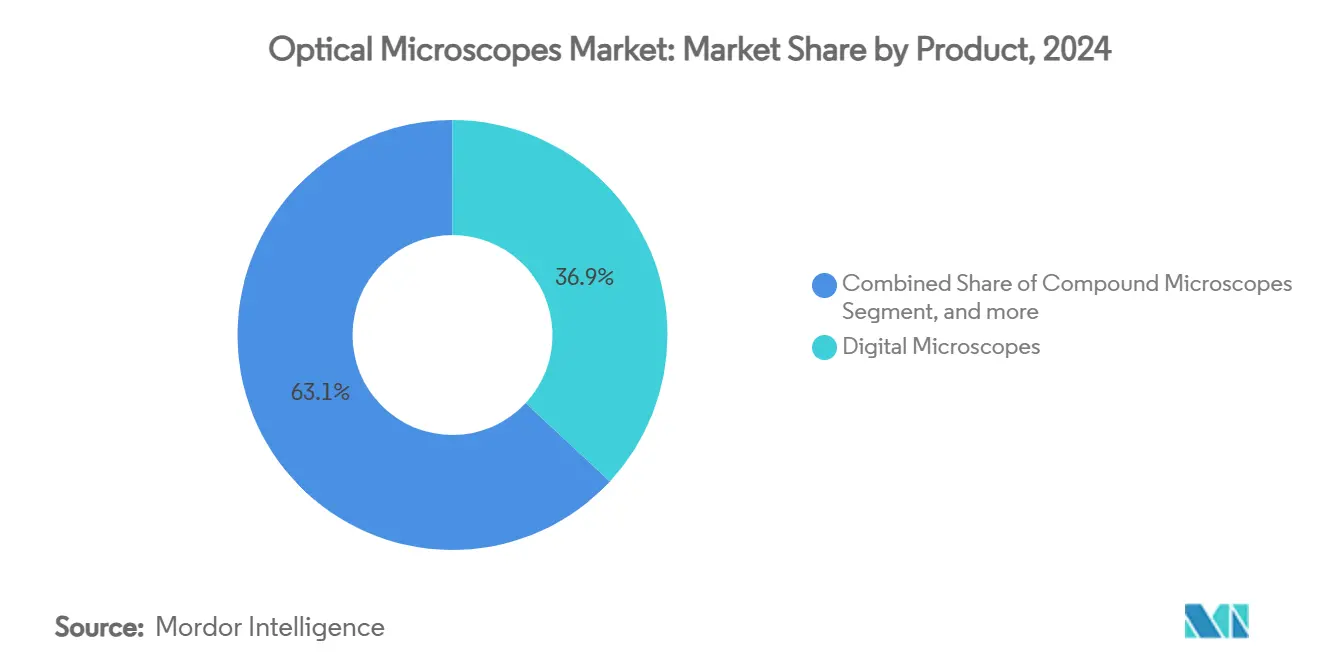

- Nach Produkt eroberten digitale Mikroskope 36,92% des Optische Mikroskope-Marktanteils im Jahr 2024, und Fluoreszenz- & Super-Resolution-Systeme expandieren mit einer 7,56% CAGR bis 2030.

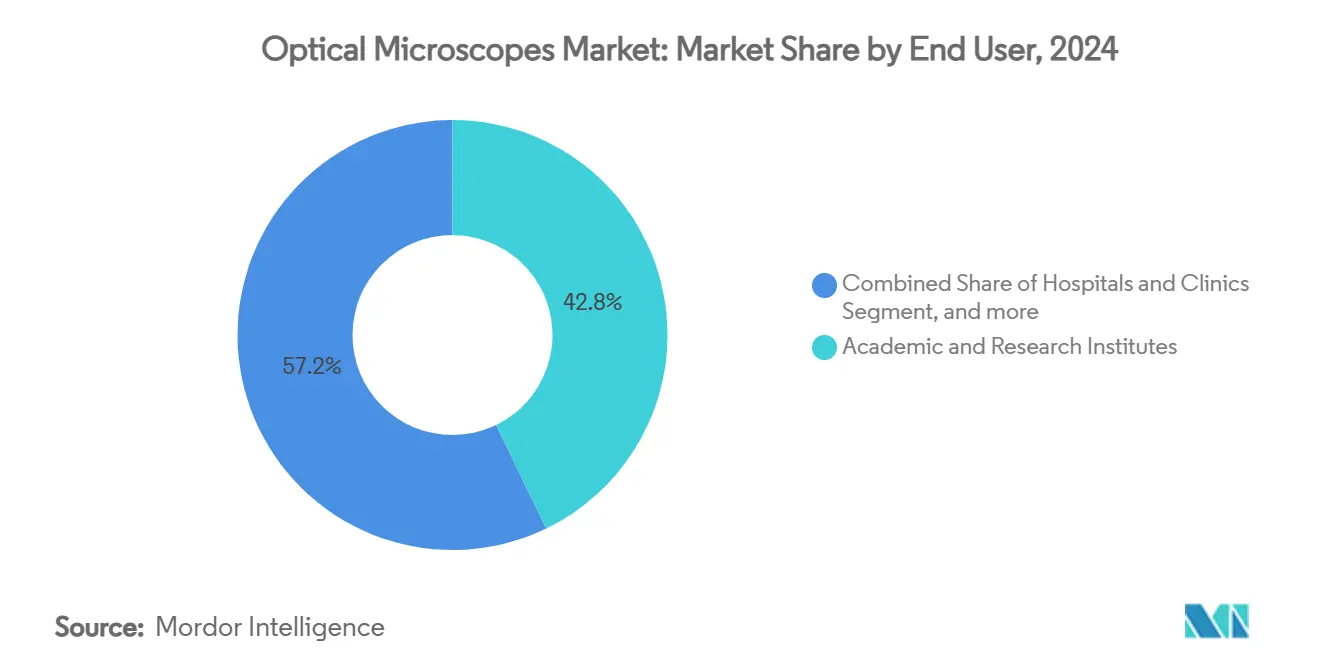

- Nach Endverbraucher machten akademische und Forschungsinstitute 42,81% der Nachfrage von 2024 aus, während Diagnoselabore am schnellsten mit einer 8,81% CAGR bis 2030 wachsen werden.

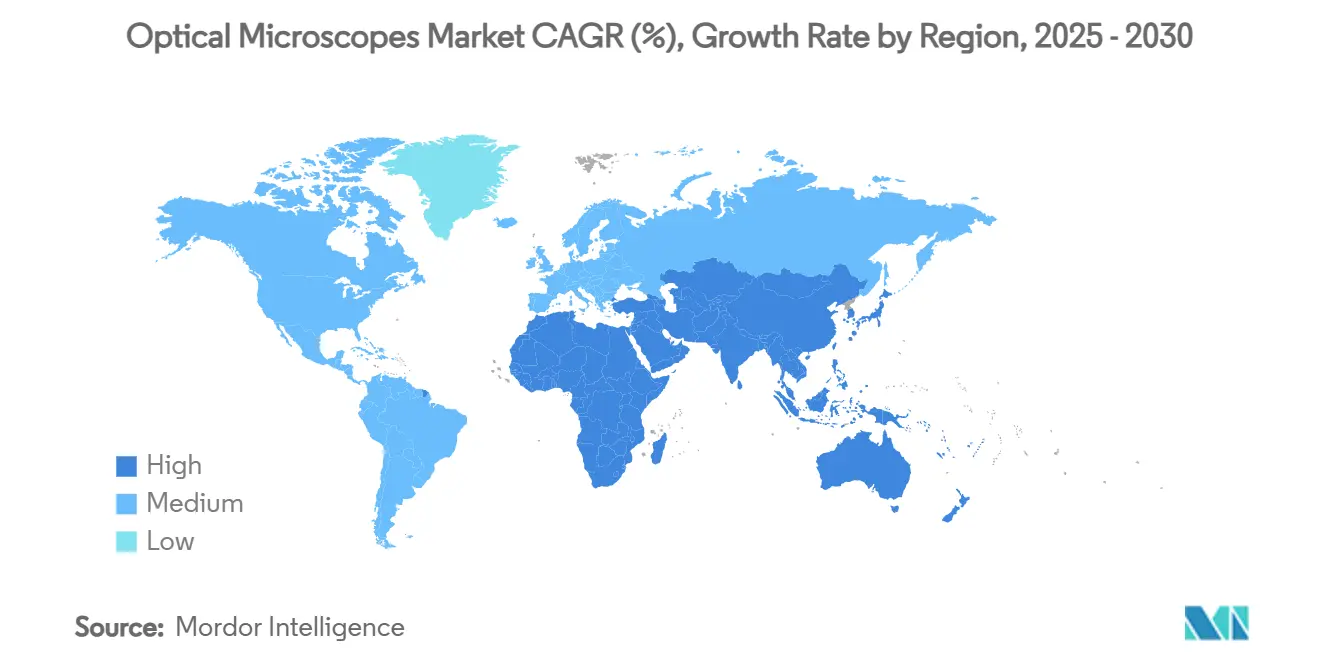

- Nach Geographie führte Nordamerika mit 34,13% Umsatzbeitrag im Jahr 2024, während Asien-Pazifik voraussichtlich den schnellsten regionalen Fortschritt mit einer 11,09% CAGR verzeichnen wird.

Globale Optische Mikroskope-Markttrends und Einblicke

Treiber-Impaktanalyse

| Treiber | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact Zeitrahmen |

|---|---|---|---|

| Steigende Finanzierung für Life-Science F&E | +1.2% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Digitalisierung & KI-gestützte Bildanalytik | +1.8% | Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nanotechnologie-getriebenen Mikroskopieanfrage | +0.9% | Asien-Pazifik, Übertragung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der klinischen Point-of-Care-Mikroskopie | +1.1% | ������ɱ������Գ�ä����ٱ� weltweit | Mittelfristig (2-4 Jahre) |

| Open-Source Hardware & 3D-gedruckte optische Komponenten | +0.6% | Akademische Welt global | Langfristig (≥ 4 Jahre) |

| Lab-on-Chip / Mikrofluidik-Integration | +0.7% | Nordamerika & Europa, expandierend nach Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Finanzierung für Life-Science F&E

Bundes- und philanthropische Programme finanzieren Bildgebungseinrichtungen der nächsten Generation, wie die 130 Millionen USD Kryo-EM-Erweiterung des NIH und Princeton Universitys stiftungsunterstützte optische Kern-Upgrades.[1]Eric Hand, "'We need a people's cryo-EM.' Scientists hope to bring revolutionary microscope to the masses," Science, science.org Grant-Mechanismen bevorzugen gemeinsam genutzte Modelle, erhöhen die Nutzungsraten und lenken die Beschaffung hin zu vielseitigen, modularen Plattformen. Höhere Kapitalverfügbarkeit kommt besonders Fluoreszenz- und Super-Resolution-Instrumenten zugute, deren Premium-Preisgestaltung mit fortgeschrittenen biomedizinischen Anwendungsfällen übereinstimmt. Der Optische Mikroskope-Markt sichert daher mehrjährige Auftragssichtbarkeit über akademische Konsortien und regionale Forschungsnetzwerke hinweg.

Digitalisierung & KI-gestützte Bildanalytik

Deep-Learning-Pipelines erreichen oder übertreffen mittlerweile Expertenpathologie bei Tumorgraduierungsaufgaben und ermöglichen Mikroskopen, handlungsfähige Erkenntnisse nahezu in Echtzeit zu liefern. Frameworks wie ATOMIC demonstrieren Zero-Shot-Materialcharakterisierung, beseitigen vortrainierte Modell-Engpässe und erweitern die industrielle Anwendbarkeit.[2]Jingyun Yang et al., "Zero-shot Autonomous Microscopy for 2D Materials," arXiv, arxiv.org Edge Computing, direkt in Kamerasensoren eingebettet, reduziert die Latenz drastisch, und KI-geführte adaptive Beleuchtung verringert phototoxische Exposition um zweistellige Prozentsätze. Infolgedessen sieht der Optische Mikroskope-Markt eine eskalierende Nachfrage nach integrierten Hardware-Software-Bündeln anstelle von eigenständiger Optik.

Anstieg der Nanotechnologie-getriebenen Mikroskopieanfrage

Einzelne 5-Nanometer-Quantenpunkt-Detektion via photothermische Mikroresonatoren und strukturierte Beleuchtung mittels Infrarot-photothermischer Bildgebung bei 60 Nanometern veranschaulichen den Sprung in chemischer und struktureller Auflösung, der nun in optischen Bereichen machbar ist.[3]Shuang Hao et al., "Single 5-nm Quantum Dot Detection via Photothermal Microscopy," Nature, nature.com Halbleiterfabriken, Batterieentwickler und Labore für fortgeschrittene Materialien bilden einen schnell wachsenden Käuferkreis, der jeweils atommaßstäbliche Metrologie ohne den Wartungsaufwand von Elektronensystemen sucht. Folglich wird der Optische Mikroskope-Markt von multimodalen Plattformen verankert, die optischen und vibrationalen Kontrast mit KI-gestützter Analytik fusionieren.

Wachstum der klinischen Point-of-Care-Mikroskopie

Bettseitige Fluoreszenz-Zytologie verkürzt Probe-zu-Antwort-Zeiten und reduziert den Zentrallabor-Verkehr, besonders in der Onkologie und in Infektionskrankheits-Stationen. Die klinische HER2-Validierung des HM-1000-Systems zeigt regulatorische Dynamik hin zu Super-Resolution-Assays in der Routinediagnostik. In Verbindung mit kostengünstiger Mikrofluidik und Smartphone-Level-Prozessoren demokratisieren tragbare Einheiten unter 50 USD die Bildgebung in unterversorgten Gebieten. Diese Entwicklungen beschleunigen die Optische Mikroskope-Marktdurchdringung in der Primärversorgung und in abgelegenen Umgebungen.

Hemmnisse-Impaktanalyse

| Hemmnis | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact Zeitrahmen |

|---|---|---|---|

| Auflösungslücke vs. Elektronenmikroskope | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Preiserosion durch kostengünstige Marken | -1.2% | ������ɱ������Գ�ä����ٱ� | Kurzfristig (≤ 2 Jahre) |

| Mangel an fortgeschrittenen Mikroskopie-Technikern | -0.9% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Verfügbarkeit kostengünstiger Alternativen | -0.7% | Bildungssektor weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Auflösungslücke vs. Elektronenmikroskope

Optische Systeme bleiben durch Beugung begrenzt und beschränken die Sichtlicht-Auflösung auf nahe 200 Nanometer, während Elektronensysteme routinemäßig in den Sub-Angström-Bereich vordringen. Obwohl MINFLUX und verwandte Modalitäten die biologische Bildgebung auf den 1-3 Nanometer-Bereich schrumpfen, tendiert die Materialwissenschaft für gitterebene Einblicke weiterhin zu Elektronenplattformen. Fortschritte in der Elektronenptychografie mit Standard-TEMs intensivieren den Vergleich durch Lieferung von 0,44-Angström-Auflösung ohne kostspielige Aberrationskorrektur. Folglich neigen einige Kapitalbudgets zu Multi-Technik-Laboren anstelle reiner optischer Upgrades, was das Wachstumspotenzial des Optische Mikroskope-Marktes in hochpräziser Metallurgie und Halbleiterfabriken beschneidet.

Preiserosion durch kostengünstige Marken

Anbieter aus kostenkonkurrenzfähigen Regionen bringen Einsteiger-Digitalgeräte zu 70-90% niedrigeren Preisen auf den Markt und verwandeln elementare Bildgebung in Bildungs- und Hobbyist-Nischen zu Commodities. Da Schulen Geräte unter 100 USD adoptieren, müssen Premium-Marken klare Leistungs- oder Workflow-Vorteile artikulieren, um Margen zu verteidigen. Dieser Abwärtsdruck kann durchschnittliche Verkaufspreise über den Optische Mikroskope-Markt hinweg dämpfen, besonders in volumengetriebenen Segmenten.

Segmentanalyse

Nach Produkt: Digitale Innovation treibt Marktentwicklung

Die digitale Unterkategorie machte 36,92% des Optische Mikroskope-Marktes im Jahr 2024 aus und spiegelt eine entscheidende Verschiebung hin zu kamerazentrischen Architekturen wider, die Optik mit Grafikprozessoren für sofortiges Rendering und Annotation verschmelzen. Forscher und Kliniker schätzen integrierte motorisierte Stufen, spektrale Entmischung und KI-bereite Dateiformate, die End-to-End-Analysezeiten verkürzen. Währenddessen führen Fluoreszenz- und Super-Resolution-Systeme das Wachstum an, projiziert mit einer 7,56% CAGR bis 2030, angetrieben von Durchbrüchen wie λ/33 axialer Auflösung deterministische Nanoskopie, die volumetrische Bildgebung intrazellulärer Maschinerie freischaltet. Verbundmikroskope bleiben Grundpfeiler in Hämatologie und Klassenzimmer-Unterricht, während Stereo-Varianten Elektronikinspektion und Life-Science-Sektion dienen. Aufkommende Quantensensor-Konfigurationen, die in der Lage sind, Magnetresonanz in optische Signale bei 10 Nanometern umzuwandeln, beginnen traditionelle Produktlinien zu verwischen und versprechen eine neue Stufe der Vielseitigkeit innerhalb des Optische Mikroskope-Marktes.

Open-Source-Ökosysteme beschleunigen Iterationszyklen: Universitäten veröffentlichen nun 3D-druckbare Rigs, die subzelluläre Klarheit für unter 50 USD erreichen und die Adoption in der Feldüberwachung vektorübertragener Krankheiten katalysieren. Marktführer reagieren durch Einbettung KI-geführter Autofokussierung und Cloud-Telemetrie und verstärken die Differenzierung durch Software. Invertierte Formate gewinnen in Bioverarbeitungsanlagen an Zugkraft dank Live-Zell-Kammern, die Langzeitbeobachtung unterstützen. Folglich wird die Optische Mikroskope-Marktgröße für digitale und Fluoreszenzlinien voraussichtlich den Großteil des inkrementellen Umsatzes über das nächste halbe Jahrzehnt beherrschen, auch wenn Entry-Level-Segmente mit Preiskompression ringen.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Endverbraucher: Akademische Institutionen führen Adoptionsmuster an

Universitäten und staatliche Forschungszentren bildeten 42,81% der Nachfrage von 2024, unterstützt durch die jährlichen Ausgaben für Shared Instrumentation Grants des NIH und dedizierte Center-of-Excellence-Programme, die Multi-Photon-, Konfokale und Kryo-kompatible Rigs unterschreiben. Shared-Core-Modelle strecken die Nutzung über 80%, gewährleisten stetige Verbrauchs- und Serviceströme für Anbieter. Diagnoselabore zeigen den schnellsten Anstieg mit einer 8,81% CAGR, angetrieben von Telepathologie und digitalen Arbeitslisten, die Objektträger-Logistikkosten senken und gleichzeitig die Spezialistenreichweite erweitern. Krankenhäuser integrieren Point-of-Care-Plattformen, um antimikrobielle Stewardship-Entscheidungen und intraoperative Randbeurteilungen zu beschleunigen und Mikroskope weiter in Frontline-Versorgungspfaden zu verankern.

Pharma- und Biotech-Unternehmen setzen High-Content-Screening-Suiten ein, um Wirkstoffkandidaten-Bibliotheken zu profilieren und multiplexe Fluoreszenz mit KI-getriebener Phänotyp-Quantifizierung zu paaren. Industriekunden, besonders Halbleiter- und Batteriehersteller, installieren hybride optisch-Raman-Einheiten zur Überwachung von Defektdichten und elektrolytischer Degradation. Über diese Umgebungen hinweg wächst die Optische Mikroskope-Marktgröße für unternehmensweite Service-Verträge, da Uptime-Garantien und KI-Software-Lizenzen zentral für Beschaffungsentscheidungen werden. Jedoch zwingen Technikermangel Anbieter, Remote-Support und automatisierte Kalibrierung zu bündeln und subtil die Umsatzmischung weg von Hardware-only-Verkäufen zu verändern.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Geografie-Analyse

Nordamerika führt den Optische Mikroskope-Markt mit einem 34,13% Umsatzbeitrag im Jahr 2024 an, unterstützt durch NIH-finanzierte Kryo-EM-Hubs und gut etablierte klinische Pathologie-Workflows. Doch chronischer Mangel an Labortechnologen - 46% Vakanz im Jahr 2024 gemeldet - begrenzt den Durchsatz und veranlasst Krankenhäuser, Automatisierung und integrierte KI-Plattformen zu priorisieren. Die digitale Pathologie-Penetration steigt, da Telekonsultation zum Standard wird, und Marktakteure verpacken Scanner, Analytik und Cloud-Speicher in Abonnement-Modellen, die vorhersagbare Ausgaben gewährleisten.

Asien-Pazifik ist der schnellste Beweger und expandiert mit einer 11,09% CAGR bis 2030. Chinas Provinzregierungen weisen mehrjährige Budgets für Tertiärkrankenhaus-Upgrades zu, die Multi-Photon- und Quantensensor-Einheiten umfassen, während Indiens Diagnostiksektor fruchtbaren Boden für dezentrale Bildgebung schafft. Anbieter beschleunigen die Lokalisierung - ZEISS weihte eine 13.000 Quadratmeter große F&E- und Fertigungsstätte in Suzhou ein, um Optik und Software für lokale Protokolle maßzuschneidern. Dennoch führen regulatorische Unsicherheit und Erstattungsverzögerungen in einigen Märkten zu Umsatzerkennungsverzögerungen und ermutigen Anbieter, partnerschaftsgeführte Go-to-Market-Modelle zu übernehmen.

Europa behält ausgewogenes Wachstum bei, unterstützt durch Horizon Europe-Forschungsstipendien und ein kohäsives CE-Mark-Framework, das grenzüberschreitende Verkäufe vereinfacht. Naher Osten & Afrika und ��ü�岹��������첹 machen zusammen einen bescheidenen, aber beschleunigenden Anteil des Optische Mikroskope-Marktes aus, da Regierungen die Gesundheitsversorgungsautarkie betonen und akademische Kooperationen mit G7-Institutionen Technologietransfers vorantreiben.

Wettbewerbslandschaft

Der Optische Mikroskope-Markt zeigt moderate Fragmentierung, wobei alteingesessene Spezialisten Premium-Bereiche verteidigen und aufkommende Einsteiger Rechen-Know-how nutzen, um Hardwarekosten zu unterbieten. Carl Zeiss weist 14% der Einnahmen für F&E zu und kanalisiert Mittel in Quantensensorik und KI-gestützte Module, um technische Führerschaft zu erhalten. Leica Biosystems schloss sich mit Indica Labs zusammen und fusionierte Aperio-Scanner mit HALO AP-Analytik, um ein schlüsselfertiges digitales Pathologie-Ökosystem vorzuschlagen. Thermo Fishers Vulcan Automated Lab integriert Robotik mit atommaßstäblicher TEM-Metrologie und veranschaulicht die Konvergenz zwischen optischen und Elektronenmodalitäten zur Erfassung der Halbleiternachfrage.

Akquisitionsdynamik setzt sich fort: Quanterixs geplante Integration von Akoya Biosciences positioniert die fusionierte Einheit, blut- und gewebebasierte Biomarker-Detektion über einen einzigen Workflow anzubieten. Brukers nVista 2P-Miniatur-System ergänzt seine etablierte Multi-Photon-Linie und adressiert In-vivo-Neurowissenschaftler, die Sub-300-Mikron-Tiefe in frei bewegenden Tieren benötigen. Währenddessen bedrohen Open-Source-Kollektive niedrige bis mittlere Bereiche durch Veröffentlichung druckbarer Designs, die grundlegende Funktionalität für unter 100 USD replizieren und Etablierte zwingen, Servicenetzwerke, Software-Abonnements und schlüsselfertige Compliance zu betonen.

Strategisch verfolgen Anbieter hybride Monetarisierung: Hardware-Verkäufe bündeln KI-taugliche GPUs, perpetuelle Lizenzen konvertieren zu nutzungsbasierten Cloud-Gebühren, und prädiktive Wartungsverträge sichern Post-Installation-Einnahmen. Supply-Chain-Lokalisierung erscheint zunehmend in Vorstandsagenden, nachdem pandemiebedingte Schocks Beschaffungsanfälligkeiten hervorhoben. Marktführerschaft wird davon abhängen, modernste Optik mit skalierbarer Analytik und Endbenutzer-Führung zu balancieren, da Personalengpässe in globalen Laboren bestehen bleiben.

Optische Mikroskope-Branchenführer

-

Carl Zeiss AG

-

Leica Microsystems

-

Meiji Techno

-

Nikon Instruments Inc.

-

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Thermo Fisher Scientific stellte die Orbitrap Astral Zoom und Orbitrap Excedion Pro Massenspektrometer der nächsten Generation auf der ASMS 2025 vor, die 35% schnellere Scan-Geschwindigkeiten und 50% erweiterte Multiplexing-Fähigkeiten bieten, um Biopharma-Anwendungen und Omics-Forschung zu revolutionieren. Diese Innovationen zielen darauf ab, Entdeckungen in der Präzisionsmedizin zu beschleunigen und das Verständnis komplexer Krankheiten wie Alzheimer und Krebs zu verbessern

- Mai 2025: Bruker Corporation startete das timsMetabo-Massenspektrometer für bahnbrechende 4D-Metabolomik und 4D-Lipidomik mit TIMS-gestützter Kleinmolekül-Analyse und Mobility Range Enhancement-Technologie. Das System unterstützt hochpräzise Quantifizierung und Echtzeit-Gasphasen-CCS-Ionentrennung und erweitert die Forschung in menschlichem Metabolismus und therapeutischen Strategien erheblich

- Mai 2025: Olympus Corporation erhielt FDA-Zulassung für seine EZ1500-Serie Endoskope mit Extended Depth of Field-Technologie, die Bildschärfe für gastrointestinale Verfahren verbessert. Die Endoskope integrieren sich mit dem EVIS X1™-System und umfassen fortgeschrittene Bildgebungstechnologien wie Texture and Color Enhancement Imaging und Narrow Band Imaging

- April 2025: Bruker stellte das nVista 2P Miniatur-Mikroskop vor, ein Zwei-Photonen-System für funktionelle Bildgebung frei verhaltender Tiere. Das leichte System ermöglicht hochauflösende Bildgebung in Tiefen bis zu 300 Mikrometern und integriert sich nahtlos mit bestehenden Inscopix-Systemen für erweiterte Neurowissenschafts-Forschungskapazitäten

Globaler Optische Mikroskope-Marktbericht Umfang

Gemäß dem Umfang des Berichts ist ein optisches Mikroskop ein Gerät, das eine Linse oder eine Reihe von Linsen verwendet, um Bilder kleiner Proben mit sichtbarem Licht zu vergrößern. Der Optische Mikroskope-Markt ist nach Produkt (Digitale Mikroskope, Stereomikroskop, Invertierte Mikroskope, Andere Produkte), Endverbraucher (Krankenhäuser und Kliniken, Akademische und Forschungsinstitute, Diagnoselabore, Andere Endverbraucher) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Verbundmikroskope |

| Stereomikroskope |

| Digitale Mikroskope |

| Invertierte Mikroskope |

| Fluoreszenz- & Super-Resolution-Mikroskope |

| Andere optische Mikroskope |

| Krankenhäuser & Kliniken |

| Akademische & Forschungsinstitute |

| Diagnoselabore |

| Pharma- & Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Rest von Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 |

| Nach Produkt | Verbundmikroskope | |

| Stereomikroskope | ||

| Digitale Mikroskope | ||

| Invertierte Mikroskope | ||

| Fluoreszenz- & Super-Resolution-Mikroskope | ||

| Andere optische Mikroskope | ||

| Nach Endverbraucher | Krankenhäuser & Kliniken | |

| Akademische & Forschungsinstitute | ||

| Diagnoselabore | ||

| Pharma- & Biotechnologieunternehmen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Rest von Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Prognosewert des Optische Mikroskope-Marktes bis 2030?

Der Markt wird voraussichtlich bis 2030 3,88 Milliarden USD erreichen und mit einer 5,83% CAGR wachsen.

Welches Produktsegment expandiert am schnellsten?

Fluoreszenz- und Super-Resolution-Plattformen steigen mit einer 7,56% CAGR aufgrund von Nanometer-maßstäblichen Bildgebungsdurchbrüchen.

Warum wird Asien-Pazifik als Wachstumsmotor für optische Mikroskope betrachtet?

Regierungsunterstützte Krankenhaus-Upgrades in China und Indiens Med-Tech-Roadmap untermauern eine 11,09% regionale CAGR bis 2030.

Wie beeinflussen Personalengpässe Kaufentscheidungen?

Labore mit 46% Technologen-Vakanzen bevorzugen Mikroskope mit eingebetteter KI-gestützter Automatisierung, um trotz begrenzter qualifizierter Arbeitskräfte den Durchsatz aufrechtzuerhalten.

Welche Rolle spielt Open-Source-Hardware im Markt?

Druckbare optische Komponenten und gemeinschaftsgeteilte Designs reduzieren Einstiegskosten um bis zu 90%, erweitern den Zugang und setzen traditionelle Preismodelle unter Druck.

Welche strategischen Schritte unternehmen große Unternehmen?

Marktführer wie Zeiss investieren 14% der Einnahmen in F&E, während Leicas Partnerschaft mit Indica Labs und Thermo Fishers Vulcan-Automatisierungsinitiative eine Wendung hin zu integrierten Hardware-Software-Ökosystemen veranschaulichen.

Seite zuletzt aktualisiert am: