˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Optisches Genom-Mapping

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 203.4 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 566.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Optisches Genom-Mapping von şÚÁϲ»´ňěČ

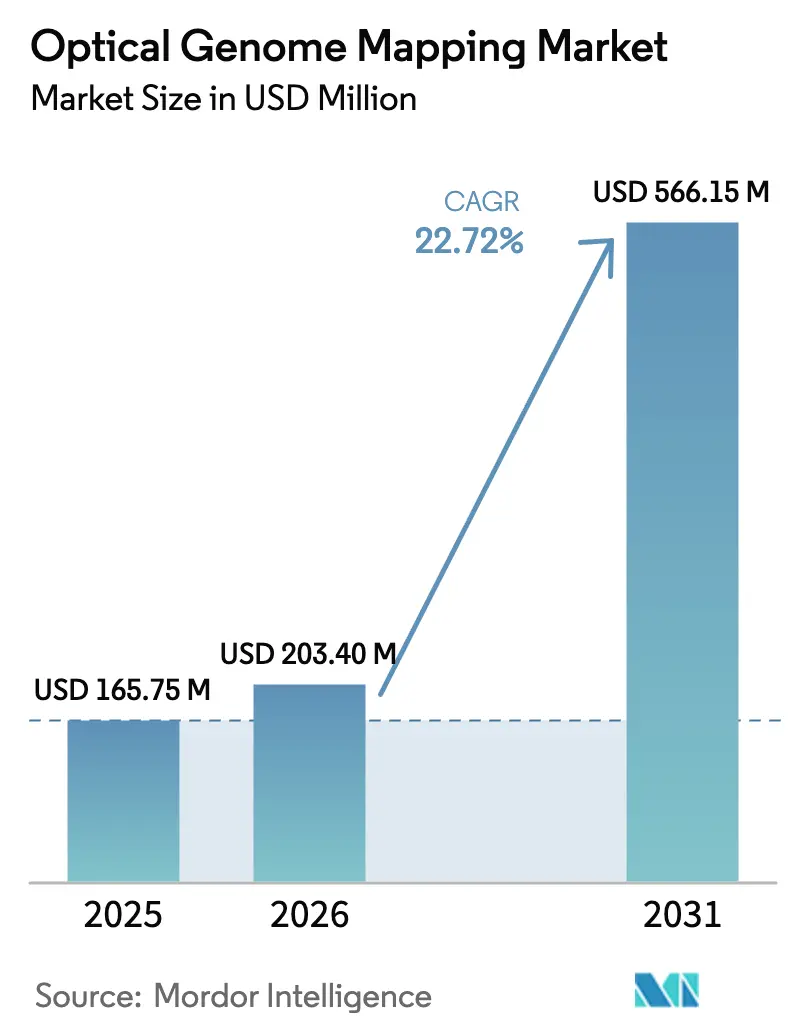

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Optisches Genom-Mapping wird fĂĽr 2026 auf 203,4 Millionen USD geschätzt und wächst ausgehend vom Wert von 165,75 Millionen USD im Jahr 2025, wobei die Prognosen fĂĽr 2031 566,15 Millionen USD zeigen, was einem Wachstum von 22,72 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht.

Diese solide Entwicklung stützt sich auf die Fähigkeit der Technologie, strukturelle Varianten aufzudecken, die herkömmliche Karyotypisierung und Fluoreszenz-in-situ-Hybridisierung routinemäßig übersehen – insbesondere in komplexen oder repetitiven genomischen Regionen. Kliniker schätzen, dass das Optische Genom-Mapping genomweite Auflösung bis zu 500 Basenpaaren in einem einzigen Arbeitsablauf liefert und dabei strukturelle Variationen, Kopienzahlvarianten sowie chromosomale Umlagerungen mit Geschwindigkeit und Präzision erfasst. Instrumente bilden die dominierende Produktklasse, doch der steigende Verbrauch von Verbrauchsmaterialien signalisiert eine anhaltende Ausweitung des Testvolumens mit steigendem Labordurchsatz. Onkologie bleibt das größte Anwendungsgebiet, während Diagnostik seltener Erkrankungen aufgrund der hohen diagnostischen Ausbeute der Methode bei bislang ungelösten Erkrankungen am schnellsten voranschreitet. Eine starke Akzeptanz in Biotechnologie- und Pharmaunternehmen besteht gleichzeitig mit einer beschleunigten Übernahme in Forschungseinrichtungen; Letzteres spiegelt wachsende akademische Investitionen in genomische Infrastruktur zur Unterstützung von Präzisionsmedizin-Programmen wider.

Wichtigste Erkenntnisse des Berichts

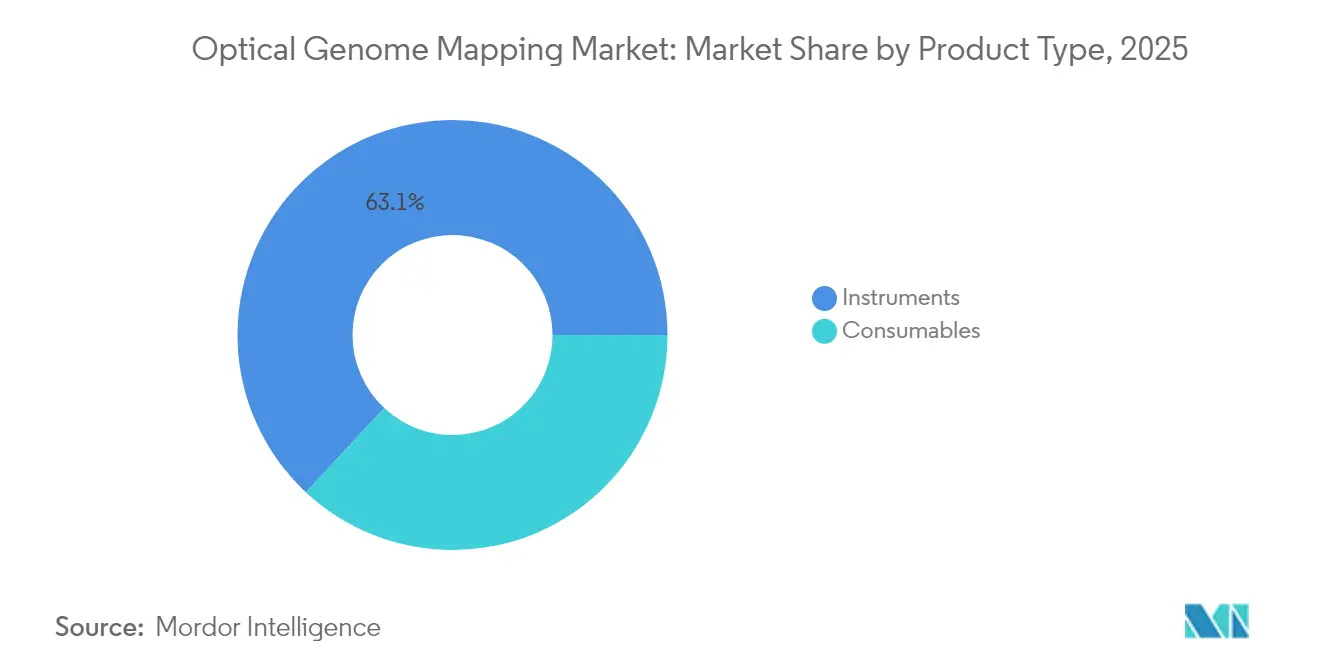

- Nach Produkttyp fĂĽhrten Instrumente mit 63,05 % des Marktanteils fĂĽr Optisches Genom-Mapping im Jahr 2025; Verbrauchsmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 25,10 % wachsen.

- Nach Anwendung erzielte Onkologie im Jahr 2025 einen Umsatzanteil von 29,35 %, während seltene Erkrankungen und konstitutionelle Genetik bis 2031 voraussichtlich mit einer CAGR von 27,20 % expandieren werden.

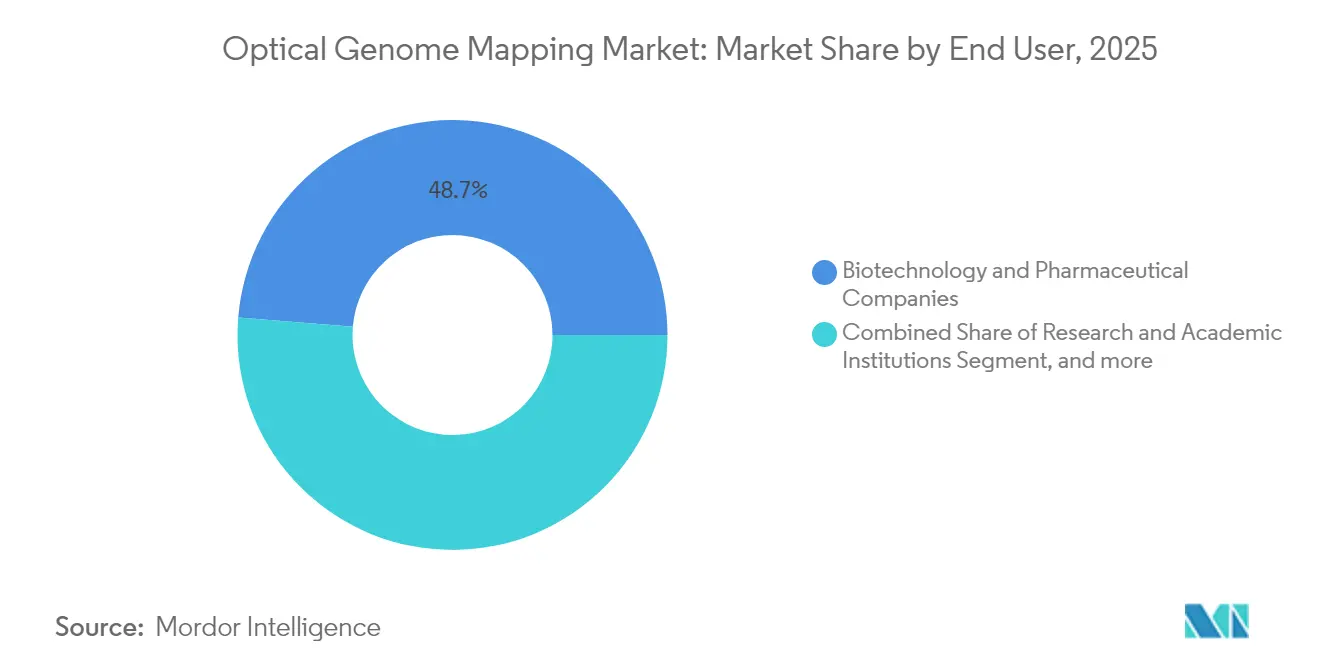

- Nach Endnutzer hielten Biotechnologie- und Pharmaunternehmen im Jahr 2025 einen Anteil von 48,70 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Optisches Genom-Mapping; Forschungs- und akademische Einrichtungen verzeichnen die höchste prognostizierte CAGR von 23,90 % bis 2031.

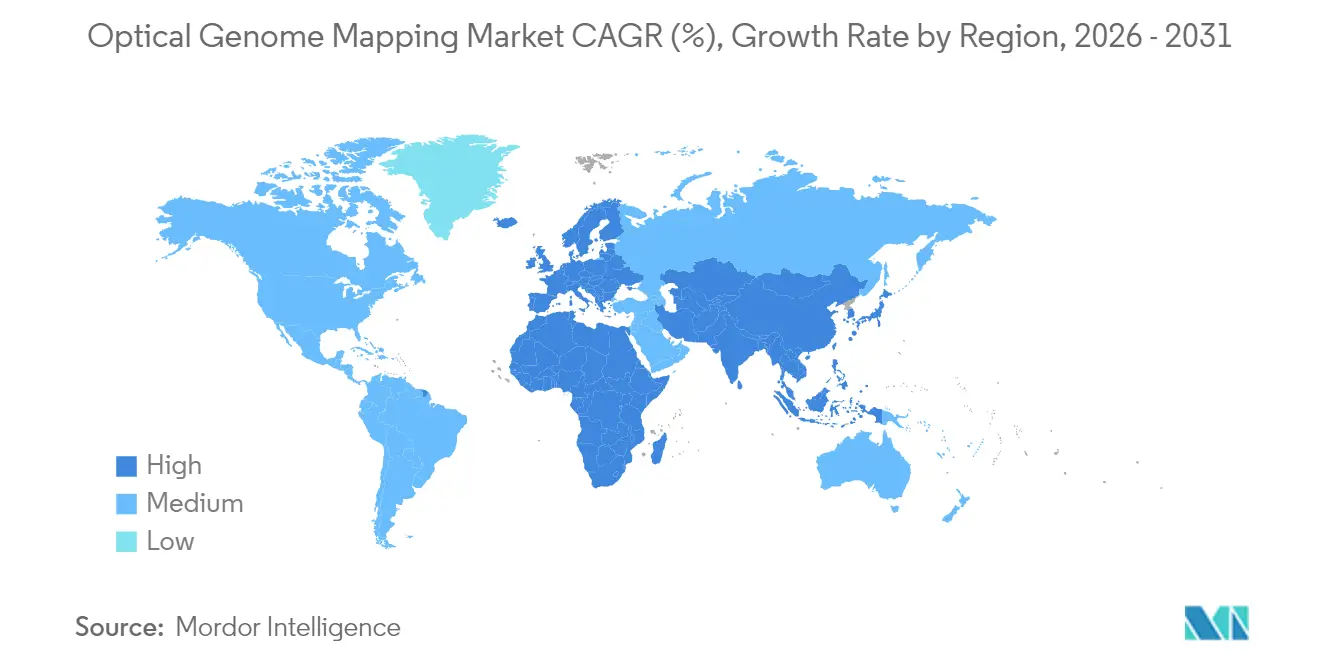

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,95 %, während Asien mit einer CAGR von 28,90 % bis 2031 voranschreitet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Optisches Genom-Mapping

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlicher Genomanalyse | +6.2% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von genetischen Erkrankungen und Krebs | +4.8% | Global, insbesondere aufstrebende Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einschränkungen herkömmlicher zytogenetischer Methoden | +3.9% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Genomik | +3.1% | Nordamerika & Europa als Kern, Ausbreitung nach Asien | Mittelfristig (2–4 Jahre) |

| Expandierende Anwendungen in der Präzisionsmedizin | +2.7% | Global, angeführt vom regulatorischen Rahmen Nordamerikas | Langfristig (≥ 4 Jahre) |

| Zunehmende Kooperationen und Investitionen | +1.8% | Global, konzentriert in Biotech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage nach Fortschrittlicher Genomanalyse

Gesundheitssysteme erkennen an, dass herkömmliche zytogenetische Techniken bis zu 40 % der klinisch relevanten strukturellen Varianten übersehen können. Optisches Genom-Mapping schließt diese Lücke und identifiziert zusätzliche handlungsrelevante Varianten in 58 % der Fälle hämatologischer Malignome im Vergleich zur aktuellen Standardtestung. Laboratorien schätzen den Einzel-Assay-Arbeitsablauf, der die Durchlaufzeit von Wochen auf Tage verkürzt und gleichzeitig die diagnostische Genauigkeit steigert. Die Aussicht auf eine Medicare-Erstattung im Rahmen der Kategorie-I-CPT-Kodierung unterstreicht die finanzielle Tragfähigkeit für Anbieter, und die Verlagerung hin zu einer genomzentrierten Diagnostik in der Onkologie festigt das nachhaltige Nachfragewachstum.

Wachsende Prävalenz von Genetischen Erkrankungen und Krebs

Die steigende Krebsinzidenz in Verbindung mit der anerkannten genetischen Heterogenität fördert den Bedarf an hochauflösendem Strukturvarianten-Profiling. Optisches Genom-Mapping erkennt Arzneimittelresistenzmechanismen, die für herkömmliche Methoden unsichtbar sind, und ermöglicht es Ärzten, Therapien früher anzupassen. Auch Programme für seltene Erkrankungen profitieren; Studien zeigen die Erkennung pathogener Varianten in 15 % der Fälle, die mit Kurzlesen-Sequenzierung nicht schlüssig waren.[1]Nature Research, "Optisches Genom-Mapping bei seltenen Erkrankungen", nature.comSinkende Sequenzierungskosten, expandierende Präzisionsmedizin-Initiativen und verbesserte Analytik stärken die Rolle des Optischen Genom-Mappings bei verschiedenen Patientenkohorten.

Einschränkungen Herkömmlicher Zytogenetischer Methoden

Die Standard-Karyotypisierung erfordert sich teilende Zellen und bietet eine begrenzte Auflösung, während die Fluoreszenz-in-situ-Hybridisierung nur bekannte Ziele untersucht und dabei balancierte Translokationen sowie komplexe Umlagerungen unbemerkt lässt. Optisches Genom-Mapping analysiert ultralange DNA-Moleküle ohne Amplifikationsbias und erkennt Ereignisse ab 500 bp im gesamten Genom.[2]Nature Research, "Optisches Genom-Mapping bei seltenen Erkrankungen", nature.com Laboratorien ersetzen sequenzielle Tests durch einen einzigen Assay, wodurch Arbeitsabläufe vereinfacht und kumulative Kosten gesenkt werden.

Technologische Fortschritte in der Genomik

Automatisierung und KI-gestützte Analytik begleiten nun die Plattformen für Optisches Genom-Mapping. Die Partnerschaft von Bionano Genomics mit NVIDIA vervierfacht die Datenverarbeitungsgeschwindigkeit und reduziert die Analysezeit von Tagen auf Stunden.[3]NVIDIA Corporation, "Kollaboration zur beschleunigten Genomanalyse", nvidia.com Varianteninterpretationssoftware wie VIA erreicht eine vollständige Übereinstimmung bei der Überprüfung und verringert die Abhängigkeit von knappen Bioinformatikspezialisten. Diese Entwicklungen senken die Einstiegshürden, erhöhen den Durchsatz und verbessern die Kosteneffizienz, was eine weitere Durchdringung des Marktes für Optisches Genom-Mapping unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Instrumentenkosten | -2.1% | Global, insbesondere aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Anforderung an spezialisiertes Fachwissen | -1.4% | Global, stärker ausgeprägt in kleineren Laboratorien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateninterpretation und Standardisierung | -1.2% | Global, kritisch in der klinischen Diagnostik | Mittelfristig (2–4 Jahre) |

| Regulatorische und ethische Erwägungen | -0.8% | Nordamerika & Europa primär | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Instrumentenkosten

Der Kauf eines Saphyr- oder Hochdurchsatz-Stratys-Systems erfordert erhebliche Kapitalausgaben. Kleinere Laboratorien, insbesondere in aufstrebenden Märkten, empfinden dies als Hürde. Dennoch gleicht die Konsolidierung von Arbeitsabläufen die Belastung aus, indem die Kosten pro Probe gesenkt und mehrere komplementäre Assays vermieden werden. Leasing- und Reagenzien-Mietprogramme sowie erweiterte Erstattungswege mindern schrittweise die Bedenken hinsichtlich der Vorabkosten.

Anforderung an Spezialisiertes Fachwissen

Die umfassende Interpretation struktureller Varianten erfordert fortgeschrittene genomische Kenntnisse, die über herkömmliche zytogenetische Lehrpläne hinausgehen. Cloud-basierte Analytik, automatisiertes Variantenaufrufen und Schulungsangebote der Anbieter reduzieren die Wissenslücke zunehmend. Da KI-gestützte Berichterstattung an Bedeutung gewinnt, wird Optisches Genom-Mapping für Laboratorien unterschiedlicher Größe und Komplexität realisierbar und unterstützt eine nachhaltige Akzeptanz.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien treiben wiederkehrendes Umsatzwachstum an

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Optisches Genom-Mapping im Bereich Instrumente entspricht 63,05 % des Segmentumsatzes im Jahr 2025. Verbrauchsmaterialien, hauptsächlich Nanokanalarray-Durchflusszellen, verzeichneten den höchsten Schwung und werden voraussichtlich mit einer CAGR von 25,10 % wachsen, was von jedem weiteren Testdurchlauf profitiert. Die Lieferungen von Durchflusszellen beliefen sich im vierten Quartal 2024 auf 8.058 Einheiten, was auf eine gesunde Auslastung bei 371 installierten Systemen hindeutet.

Investitionsgüterverkäufe hängen von periodischen Technologiezyklen ab. Stratys, das im Januar 2024 eingeführt wurde, produziert viermal so viele Daten wie frühere Systeme und verarbeitet bis zu 12 Proben gleichzeitig, was die Ersatznachfrage bei Hochdurchsatz-Kliniklabors ankurbelt. Instrumentenumsätze kommen auch aus Softwarelizenzen und Wartungsleistungen, was ein hybrides Modell aus einmaligen und wiederkehrenden Einnahmequellen festigt. Die Resonanz dieser Dynamiken unterstreicht, warum Verbrauchsmaterialien das Gesamtwachstum vorantreiben, selbst wenn Instrumente die Plattformtreue verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Diagnostik seltener Erkrankungen entwickelt sich zum Wachstumstreiber

Onkologie erzielte 29,35 % des Marktanteils für Optisches Genom-Mapping im Jahr 2025, was den etablierten Einsatz bei hämatologischen Malignomen widerspiegelt, wo die diagnostische Genauigkeit eine Konkordanz von 98,2 % mit herkömmlichen Ansätzen erreicht und gleichzeitig zusätzliche klinisch handlungsrelevante Varianten in 58 % der Proben aufdeckt. Mit Blick auf die Zukunft weisen seltene Erkrankungen und konstitutionelle Genetik mit einer CAGR von 27,20 % den steilsten Anstieg auf, unterstützt durch die Fähigkeit des Optischen Genom-Mappings, pathogene strukturelle Varianten zu identifizieren, die Kurzlesen-Sequenzierung übersieht.

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Optisches Genom-Mapping im Bereich Diagnostik seltener Erkrankungen wird voraussichtlich zwischen 2025 und 2030 verdoppelt, da familienbasierte Studien, neurodevelopmentale Bewertungen und Programme fĂĽr nicht diagnostizierte Erkrankungen die Technologie einbeziehen. Pränataltests, mikrobielle Genomik und landwirtschaftliche Genomik erweitern ebenfalls den gesamten adressierbaren Markt, indem die Erkennung struktureller Varianten auf breitere Forschungs- und klinische Kontexte ausgedehnt wird.

Nach Endnutzer: Forschungseinrichtungen beschleunigen die Akzeptanz

Biotechnologie- und Pharmaunternehmen machten 48,70 % des Marktanteils für Optisches Genom-Mapping im Jahr 2025 aus und nutzten die Plattform für Biomarkerentdeckung, Zielvalidierung und die Entwicklung von Begleitdiagnostika. Arzneimittelentwickler nutzen Ultralanglesedaten, um Tumorheterogenität zu analysieren, die Patientenstratifizierung zu verfeinern und die klonale Evolution zu überwachen.

Forschungs- und akademische Einrichtungen stellen die am schnellsten wachsende Gruppe mit einer CAGR von 23,90 % dar. Staatliche Zuschüsse, Präzisionsmedizin-Konsortien und philanthropische Finanzierung treiben Anschaffungen an, während Universitäten zentralisierte genomische Einrichtungen aufbauen. Klinische Laboratorien ergänzen Optisches Genom-Mapping, um sequenzielle zytogenetische Arrays zu ersetzen, während Auftragsforschungsorganisationen die Technologie in Multi-Omics-Serviceangebote einbinden und so das kommerzielle Engagement ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordamerika behielt die Führungsposition im Markt für Optisches Genom-Mapping mit einem Umsatzbeitrag von 41,95 % im Jahr 2025. Kategorie-I-CPT-Codes für Tests bei hämatologischen Malignomen und die verstärkte Aufsicht der FDA über laborentwickelte Tests schaffen regulatorische Sicherheit, die validierten Plattformen zugute kommt. Akademische Medizinzentren und genomische Forschungsunternehmen steigern die Systeminstallationen, und die laufenden Erstattungsberatungen von Medicare könnten eine breitere Krankenhausakzeptanz ermöglichen.

Die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 28,90 % bis 2031. Chinas 15-Jahres-Initiative zur Präzisionsmedizin sequenziert Millionen von Genomen und fördert die Nachfrage nach strukturvariantenorientierten Technologien. Japans TOP-GEAR-Programm richtet Genomanalysen an nationalen Krebskontrollstrategien aus, und eine teilweise Versicherungsdeckung für Genpanel-Tests schafft einen Präzedenzfall für eine breitere Erstattung. Regionale Biotechnologie-Cluster arbeiten mit internationalen Anbietern zusammen, um Fertigung, Schulung und Support zu lokalisieren, und fördern so die Akzeptanz über erstklassige urbane Zentren hinaus.

Europa verzeichnet eine stetige Akzeptanz, gestützt durch öffentliche Gesundheitssysteme, gesamteuropäische Forschungskonsortien und ein reifes Labornetzwerk. Lateinamerika und der Nahe Osten befinden sich noch in früheren Phasen der Adoptionskurven, zeigen jedoch durch Pilotprogramme und akademische Partnerschaften Interesse, da die Modernisierung des Gesundheitswesens Fahrt aufnimmt.

Wettbewerbslandschaft

Der Markt für Optisches Genom-Mapping ist mäßig konsolidiert. Bionano Genomics verankert das Feld mit 371 weltweit eingesetzten Instrumenten bis zum vierten Quartal 2024 und nutzt eine fokussierte Forschungs- und Entwicklungs-Roadmap sowie ein umfangreiches klinisches Validierungsportfolio. Große Genomikanbieter wie Illumina, Thermo Fisher Scientific und Oxford Nanopore Technologies verfolgen Adjacenz-Strategien: Sie integrieren Ausleseverfahren im Stil des Optischen Genom-Mappings oder kooperieren bei KI-Beschleunigern, um die Breite der Arbeitsabläufe zu erweitern.

Die Wettbewerbsdifferenzierung dreht sich um Auflösung, Durchsatz, Automatisierung und Software-Anspruchsniveau. Stratys unterstreicht Bionanos Reaktion auf Hochvolumen-Kliniklabore, während Illuminas Multi-Omics-Innovationen komplementäre Lesetechnologien versprechen, die potenziell Kurzlesungen und Strukturvarianten-Mapping überbrücken. Die Übernahme von Aufreinigungsaktiva durch Thermo Fisher veranschaulicht die vertikale Integration mit dem Ziel von End-to-End-Probe-zu-Antwort-Lösungen. Start-ups entstehen mit cloud-nativer Analytik, vereinfachter Probenvorbereitung und verbrauchsbasierter Preisgestaltung, was den Markt für Optisches Genom-Mapping für mittelgroße Laboratorien zugänglicher macht.

Langfristiger Erfolg hängt von Belegen für den klinischen Nutzen, nahtloser Bioinformatik und Erstattungsausrichtung ab. Anbieter, die automatisierte Plattformen, KI-gestützte Interpretation und kollaborative Forschungs-Ökosysteme kombinieren, werden wahrscheinlich die Marktanteilsentwicklung bis 2030 prägen.

BranchenfĂĽhrer im Markt fĂĽr Optisches Genom-Mapping

Bionano Genomics

OpGen

Nabsys

PerkinElmer, Inc.

Nucleome Informatics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Illumina kündigte eine umfassende Suite von Multi-Omics-Innovationen an, darunter eine kartierte Lesetechnologie für Konstellationen zur Erkennung seltener Erkrankungen und eine 5-Basen-Lösung für Methylierungsanalysen, mit geplanter Kommerzialisierung bis 2026 zur Verbesserung der genomischen Forschungskapazitäten und zur Konkurrenz mit Anwendungen des Optischen Genom-Mappings.

- Februar 2025: Thermo Fisher Scientific gab die Übernahme des Geschäftsbereichs Aufreinigung & Filtration von Solventum für ca. 4,1 Milliarden USD bekannt, die die Bioproduktionskapazitäten verbessern und bis zum fünften Jahr Synergien beim bereinigten Betriebsergebnis von 125 Millionen USD generieren soll.

- Januar 2025: NVIDIA gab Partnerschaften mit IQVIA, Illumina, Mayo Clinic und Arc Institute bekannt, um Genomik und Arzneimittelentdeckung mithilfe von KI und beschleunigtem Computing voranzutreiben, wobei Illumina die NVIDIA-Technologie fĂĽr Multi-Omics-Analysen nutzt.

- Januar 2025: Bionano Genomics meldete vorläufige Ergebnisse für das vierte Quartal 2024 mit einem Wachstum der installierten Basis um 14 % auf 371 OGM-Systeme, trotz eines Umsatzrückgangs von 25 % aufgrund der Einstellung klinischer Serviceprodukte, während gleichzeitig die kommerzielle Markteinführung des Stratys-Systems erreicht wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĂĽr optische Genomkartierung als alle dedizierten Instrumente, Verbrauchsmaterialien, workflow-spezifische Software und zugehörige Dienstleistungen, die hochauflösende Ganzgenom-Struktur-Varianten-Karten aus ultrahochmolekularer DNA in Forschung, Klinik und Landwirtschaft erstellen. Nach Angaben von şÚÁϲ»´ňěČ werden die Umsätze fĂĽr neue Systeme und deren proprietäre Reagenzien bereits ab Werk erzielt.

Aus Gründen der Klarheit schließen wir routinemäßige Short-Read-Sequenzierungskits, generische Bioinformatikplattformen und Einnahmen aus Dienstleistungslabors, die keine optischen Kartierungsgeräte besitzen oder betreiben, aus.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Instrumente

- Verbrauchsmaterialien

- Nach Anwendung

- Onkologie

- Seltene Erkrankungen & Konstitutionelle Genetik

- Pränatale & Reproduktive Gesundheit

- Mikrobielle & Erreger-Genomik

- Landwirtschaftliche & Pflanzliche Genomik

- Nach Endnutzer

- Biotechnologie- & Pharmaunternehmen

- Forschungs- & Akademische Einrichtungen

- Klinische Diagnoselaboratorien

- Auftragsforschungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten & Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Labordirektoren, Zytogenetiker und leitende Einkäufer in Nordamerika, Europa und im asiatisch-pazifischen Raum, um die Anzahl der installierten Geräte, die durchschnittlichen Verkaufspreise, die Durchzugsraten für Verbrauchsmaterialien und die kurzfristigen Kaufabsichten zu validieren. Folgebefragungen bei Technologieanbietern und Auftragsforschungsinstituten schlossen verbleibende Lücken und bestätigten die Annahmen zur Lernkurve bei Verbrauchsmaterialien.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Quellen wie den Finanzierungstabellen der National Institutes of Health, den Horizon Grant-Datenbanken der Europäischen Kommission, den Krebsregistern der Weltgesundheitsorganisation und den Zollversandcodes für optische Genomikinstrumente. Die 10-K-Einreichungen der Unternehmen, von Fachleuten geprüfte Artikel auf PubMed und Erkenntnisse der American Society of Human Genetics lieferten zusätzlichen Kontext. Abonnement-Assets wie D&B Hoovers für Unternehmensfinanzen und Questel für die Geschwindigkeit von Patenten rund um Nanokanal-Geräte halfen dabei, die Pipelines von Gleichrangigen einzuschätzen. Die aufgelisteten Quellen veranschaulichen den Umfang der Sekundärdaten, und viele andere Datensätze wurden geprüft, um die Zahlen und Aussagen zu untermauern.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Analyse schätzte die Nachfrage anhand der installierten optischen Genom-Mapping-Systeme, der durchschnittlichen Durchläufe pro Instrument und der durchschnittlichen Ausgaben für Verbrauchsmaterialien. Diese Ergebnisse wurden mit selektiven Bottom-up-Roll-ups aus Lieferantenangaben und Channel Checks abgeglichen. Zu den Schlüsselvariablen gehören die Genomikbudgets der NIH und ERC, das jährliche Probenaufkommen in der hämatologischen Onkologie, die Systemnutzungsstunden und die regionalen Akzeptanzraten in zytogenetischen Labors der ersten Ebene. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert jeden Einflussfaktor, während ARIMA die historischen Akzeptanztrends testet. Das Modell liefert einen Marktwert und eine Wachstumsrate für das Ende des Prognosezeitraums. Datenlücken in aufstrebenden Regionen werden durch Adoptionsproxies überbrückt, die sich in analogen molekularen Zytogenetik-Tools bewährt haben.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten führen Abweichungsprüfungen gegen unabhängige Reihen durch, gleichen Anomalien aus und melden Ausreißer vor der Freigabe zur Überprüfung durch leitende Mitarbeiter. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. der Überarbeitung von klinischen Richtlinien, vorgenommen werden. Kurz vor der Freigabe erfolgt ein letzter Analystendurchlauf, damit die Kunden die aktuellste Ansicht erhalten.

Warum die Grundlinie der optischen Genomkartierung von Mordor zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter verschiedene Produktgruppen mischen, unterschiedliche Währungsgrundlagen verwenden und in ungleichen Abständen aktualisieren. Wir stellen fest, dass die Art und Weise, wie Umsätze aus Dienstleistungen gebündelt oder Rabatte auf Verbrauchsgüter gehandhabt werden, diese Lücken vergrößern kann.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören die Einbeziehung generischer Sequenzierungsverbrauchsmaterialien durch einige Verlage, optimistische klinische Adoptionspfade, die die regulatorischen Vorlaufzeiten außer Acht lassen, und lineare Wachstumsextrapolationen von begrenzten Basisjahren für 2023, die den Anstieg der Neuzulassungen ignorieren, der bereits in den Szenarien von Mordor erfasst wurde.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 165,75 MIO. USD (2025) | şÚÁϲ»´ňěČ | - |

| 129,30 MIO. USD (2024) | Globale Unternehmensberatung A | Enger geografischer Raum und statische Annahmen fĂĽr die Preisgestaltung von Instrumenten |

| 162,50 MIO. USD (2024) | Industrie-Veröffentlichung B | Zählt alte Kartierungssätze, die das Grundvolumen erhöhen |

| 160,20 MIO. USD (2024) | Forschung Boutique C | Einfache CAGR-Extrapolation ohne Treibervalidierung |

Der Vergleich zeigt, dass die disziplinierte Umfangsdefinition von Mordor, die Projektionen auf Treiberebene und die jährliche Aktualisierungskadenz eine ausgewogene Basislinie liefern, die Entscheidungsträger auf transparente Variablen zurückführen und mit Sicherheit reproduzieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Optisches Genom-Mapping?

Der Markt für Optisches Genom-Mapping wurde im Jahr 2026 auf 203,4 Millionen USD geschätzt und wird voraussichtlich bis 2031 566,15 Millionen USD erreichen, was einer CAGR von 22,72 % während des Prognosezeitraums (2026–2031) entspricht.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien sind das am schnellsten wachsende Produktsegment mit einer CAGR von 25,10 %, da Laboratorien mehr Tests auf der wachsenden installierten Basis von Instrumenten durchfĂĽhren.

Warum ist die Diagnostik seltener Erkrankungen wichtig fĂĽr Optisches Genom-Mapping?

Optisches Genom-Mapping identifiziert pathogene strukturelle Varianten, die Kurzlesen-Sequenzierung übersieht, und liefert eindeutige Diagnosen in 15 % der zuvor ungelösten Fälle seltener Erkrankungen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt beim Wachstum mit einer prognostizierten CAGR von 28,90 % bis 2031, angetrieben durch Chinas Präzisionsmedizin-Programm und Japans TOP-GEAR-Krebsgenomik-Initiative.

Wie verbessert Optisches Genom-Mapping die Onkologiediagnostik?

Die Technologie erreicht eine Konkordanz von 98,2 % mit standardmäßigen zytogenetischen Methoden und deckt dabei zusätzliche handlungsrelevante Varianten in 58 % der Proben hämatologischer Malignome auf, was eine präzisere Therapieauswahl ermöglicht.

Was ist das Haupthindernis fĂĽr eine breitere Akzeptanz?

Hohe Vorabkosten für Instrumente bleiben das primäre Hindernis, obwohl Leasingmodelle, Erstattungsfortschritte und Einsparungen durch Arbeitsablaufkonsolidierung diese Hürde stetig senken.

Seite zuletzt aktualisiert am: