˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr optische Zeichenerkennung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

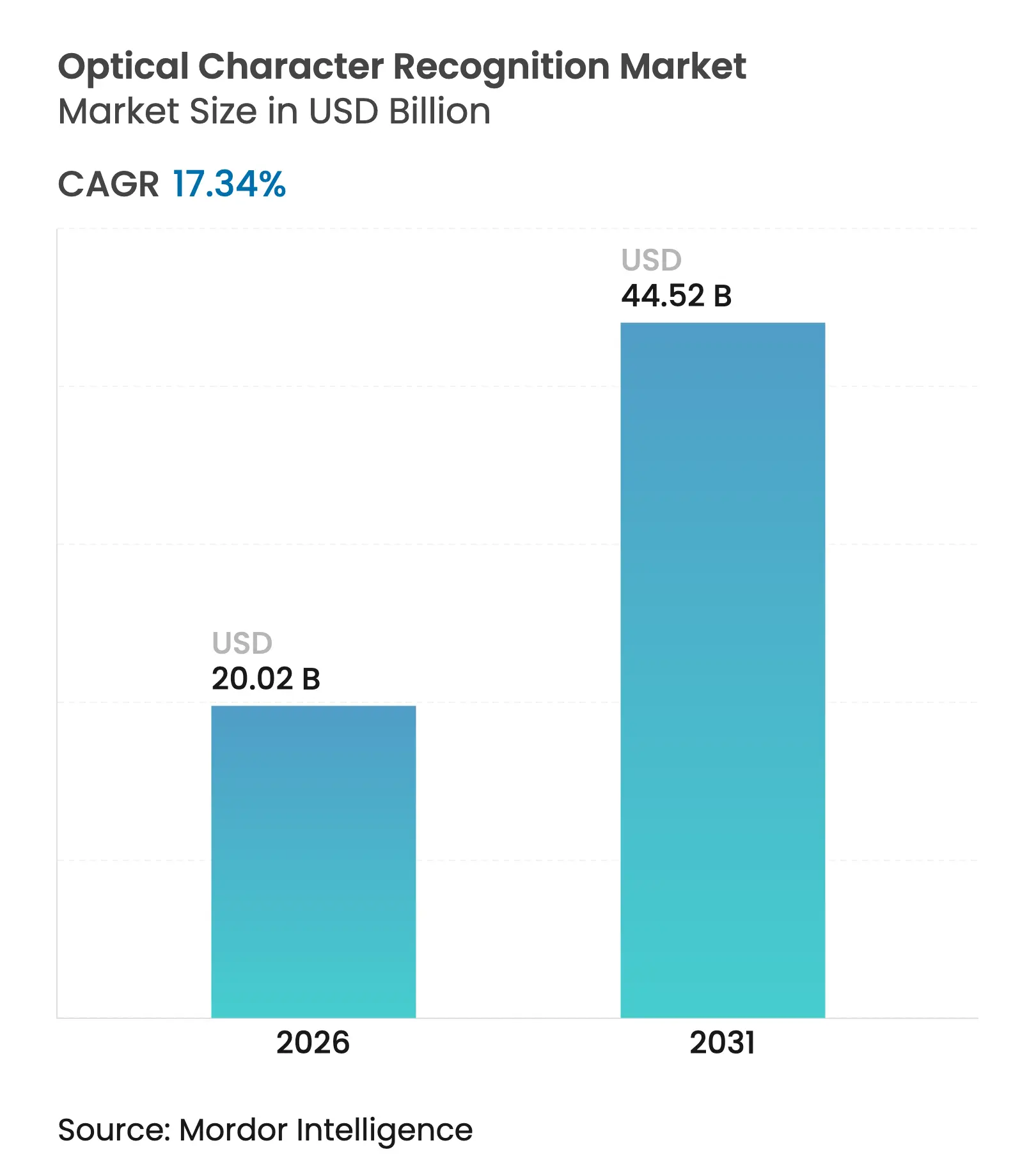

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 20.02 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 44.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.34% CAGR |

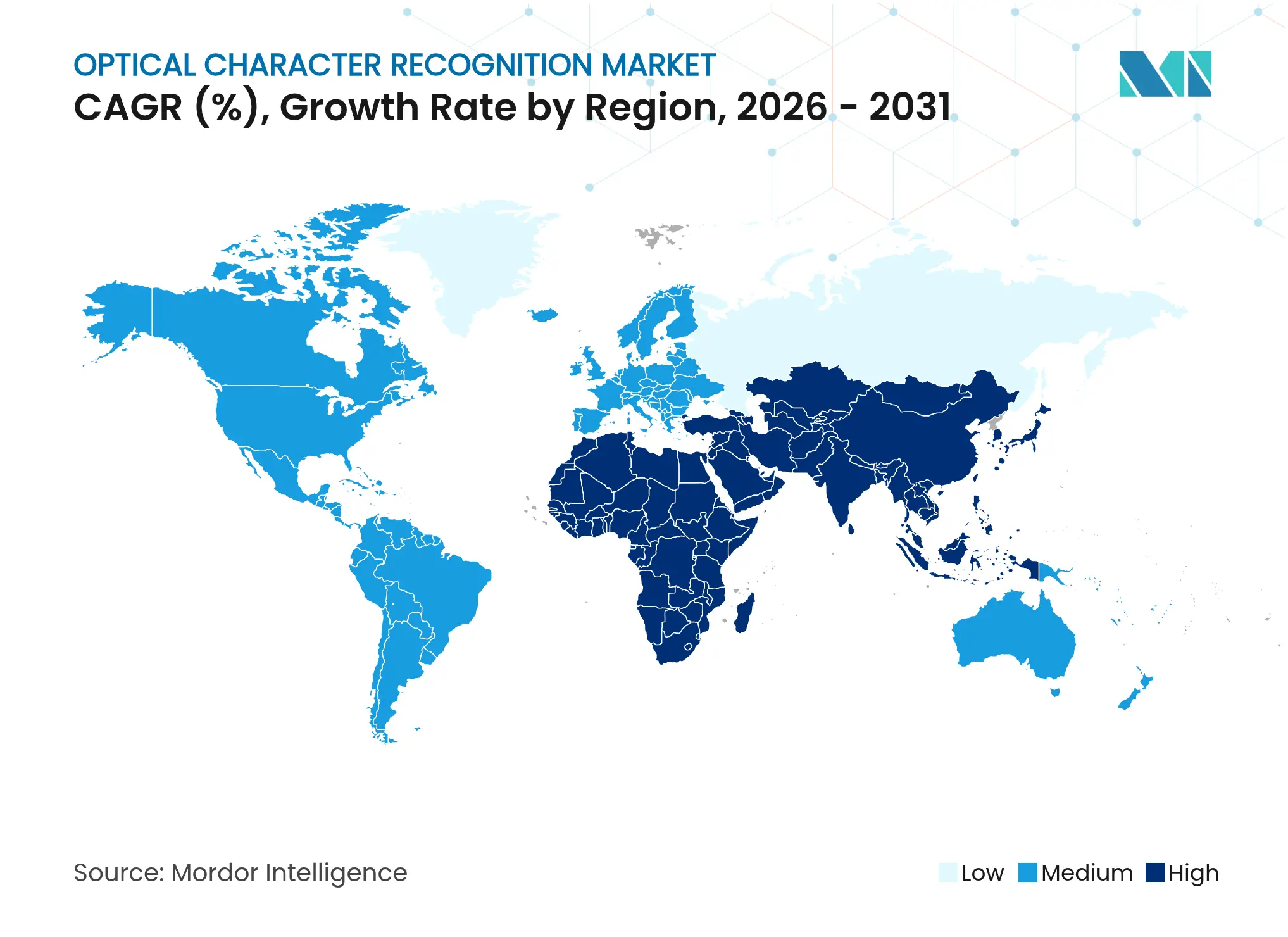

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

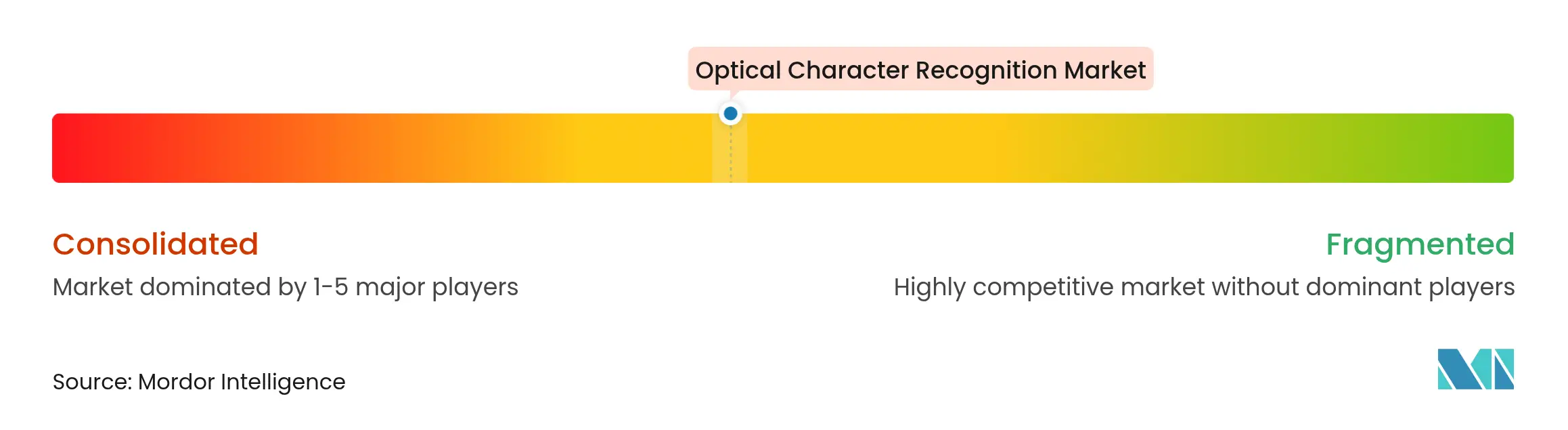

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr optische Zeichenerkennung von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr optische Zeichenerkennung wird voraussichtlich von 17,06 Milliarden USD im Jahr 2025 auf 20,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 17,34 % ĂĽber den Zeitraum 2026–2031 voraussichtlich 44,52 Milliarden USD erreichen. Das Wachstum wird durch KI-gestĂĽtzte Genauigkeitsverbesserungen, die Ausweitung der Cloud-Bereitstellung und strengere regulatorische Vorgaben vorangetrieben, die automatisierte Compliance-PrĂĽfungen fördern. Technologieanbieter verlagern sich von eigenständigen OCR-Engines hin zu Full-Stack-Dokumentenintelligenz-Plattformen, die Erkennung, Klassifizierung und Validierung in einem einzigen Workflow kombinieren. Multimodale groĂźe Sprachmodelle, die sowohl Bilder als auch Text lesen, senken die Verarbeitungskosten pro Seite und weiten die Akzeptanz bei kleinen und mittelständischen Unternehmen aus. Der zunehmende Wettbewerb treibt Anbieter dazu an, sich durch branchenspezifische Vorlagen, SprachunterstĂĽtzung und wertschöpfende Analysen zu differenzieren, anstatt auf reine Extraktionsgeschwindigkeit zu setzen.

Wichtigste Erkenntnisse des Berichts

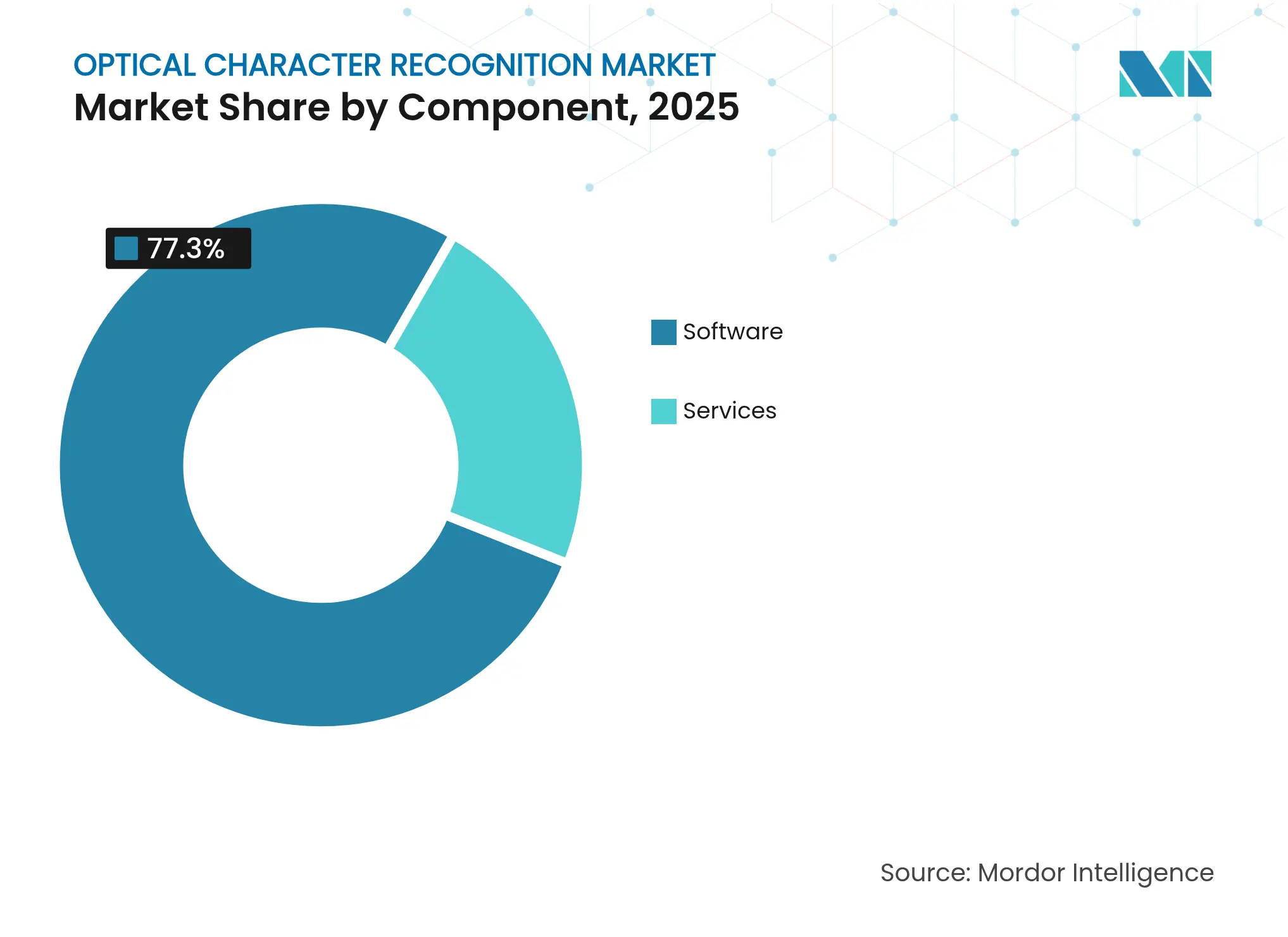

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 77,30 %, während Dienste bis 2031 voraussichtlich mit einem CAGR von 17,36 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 65,20 % des Marktanteils für optische Zeichenerkennung auf Cloud; On-Premise-Lösungen wachsen mit dem höchsten CAGR von 15,45 % bis 2031.

- Nach Technologie hielt konventionelle OCR im Jahr 2025 einen Anteil von 70,40 %; Intelligente Zeichenerkennung schreitet im Prognosezeitraum mit einem CAGR von 18,95 % voran.

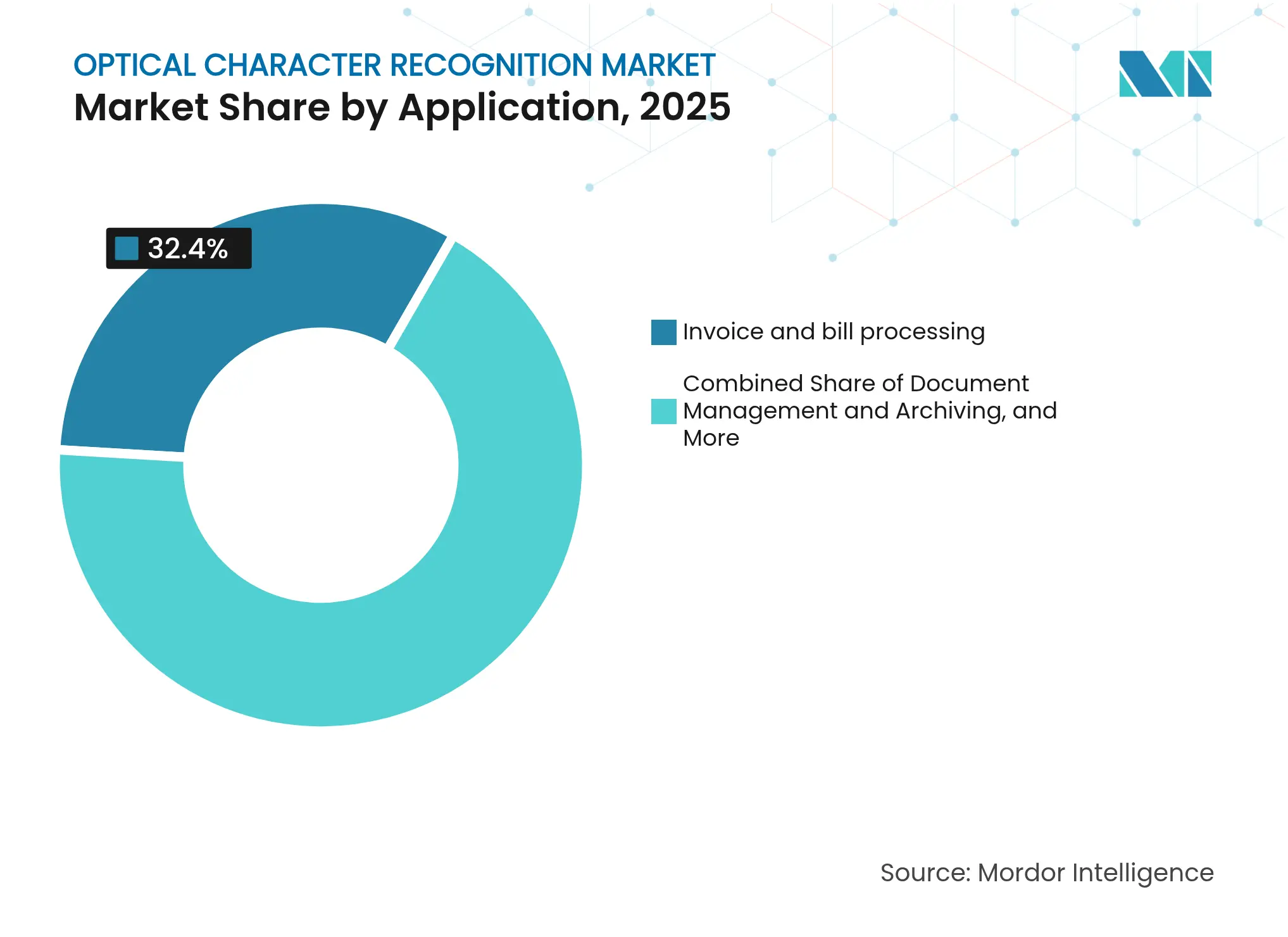

- Nach Anwendung hielt Rechnungs- und Belegverarbeitung im Jahr 2025 einen Anteil von 32,40 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr optische Zeichenerkennung, während Identitätsverifizierung und KYC voraussichtlich mit einem CAGR von 17,85 % wachsen wird.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 25,60 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr optische Zeichenerkennung, doch das Gesundheitswesen wird mit dem höchsten CAGR von 19,45 % wachsen.

- Nach Geografie fĂĽhrte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,50 %, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 17,58 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr optische Zeichenerkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung in der Industrie | +3.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Cloud-Technologie | +2.8% | Nordamerika (früh), global | Kurzfristig (≤ 2 Jahre) |

| Integration mit IDP-Plattformen | +2.1% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte OCR für Gesundheitsansprüche | +1.9% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Barrierefreiheits-Compliance | +1.4% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Nutzung von Low-Code-OCR-SDKs durch KMU | +1.2% | Aufstrebende Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Automatisierung in der Industrie

Fertigungs- und Logistikunternehmen integrieren KI-gestützte OCR in Lieferkettenabläufe, um Daten von Versandetiketten, Rechnungen und Kommissionierlisten in Echtzeit zu erfassen. Genauigkeitswerte von 97 % unter schwierigen Lichtverhältnissen steigern den Durchsatz und reduzieren manuelle Berührungspunkte um 50 % [1]Zebra Technologies, "A Deeper Dive on Deep Learning OCR," zebra.com. Die automatische Kennzeichenerkennung ist mit Lagertoren verknüpft, um die Fahrzeugeinfahrt zu beschleunigen, und zeigt damit, wie sich der Markt für optische Zeichenerkennung über Dokumente hinaus auf physische Güter erstreckt.

EinfĂĽhrung von Cloud-Technologie

Verbrauchsbasierte Cloud-OCR beseitigt Vorabkapitalanforderungen und liefert sofortige Algorithmusaktualisierungen. Azure Form Recognizer veranschaulicht diesen Wandel und bietet nutzungsbasierte Preisgestaltung, die Unternehmen mit variablen Dokumentenvolumina anspricht. Browserbasierte Engines, die WebAssembly nutzen, verarbeiten Ausweise lokal, um Datenschutzbestimmungen zu erfüllen, und ermöglichen es KMU in strengen Rechtsgebieten, von der Cloud-Skalierbarkeit zu profitieren, ohne Daten außerhalb des Unternehmens zu senden.

Integration mit IDP-Plattformen

Anbieter bündeln OCR, Klassifizierung und Validierung in End-to-End-Suiten für intelligente Dokumentenverarbeitung. ABBYY FlexiCapture bietet vorgefertigte Vorlagen für Hypothekenanträge und Gesundheitsansprüche, wodurch die Verarbeitungszeiten um 80 % und die Fehlerquoten um 95 % reduziert werden [2]ABBYY, "Recent News & Activity," abbyy.com. Diese Plattformorientierung positioniert den Markt für optische Zeichenerkennung als Dreh- und Angelpunkt umfassenderer Automatisierungsstrategien.

KI-gestĂĽtzte OCR fĂĽr GesundheitsansprĂĽche

Krankenversicherer automatisieren die Extraktion aus Erläuterungsformularen zu strukturierten ERA-Dateien, was die Erstattung beschleunigt und den Verwaltungsaufwand senkt. HIPAA-konforme Sicherheitsrahmen stellen sicher, dass geschützte Gesundheitsinformationen während des gesamten Workflows verschlüsselt bleiben, und beseitigen damit eine kritische Adoptionsbarriere.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.2% | Aufstrebende Märkte, KMU | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Cloud-OCR | -0.8% | Europa, regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Grenzen bei der Handschrifterkennung in ressourcenarmen Sprachen | -0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| GPU-Versorgungsengpässe für Deep-Learning-OCR | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Anfangsinvestitionskosten

OCR-Implementierungen auf Unternehmensebene erfordern Softwarelizenzen, Systemintegration und Prozess-Reengineering, das sich viele KMU kaum leisten können. Während Abonnementpreise die Kapitalausgaben mindern, halten die Anpassung von Workflows und die Anbindung von Legacy-Systemen die Gesamtbetriebskosten hoch, was die Durchdringung in preissensiblen Segmenten verlangsamt.

Datenschutzbedenken bei Cloud-OCR

Die Leitlinien des Europäischen Datenschutzausschusses unterstreichen die Risiken im Zusammenhang mit der Verarbeitung sensibler personenbezogener Daten mit OCR und zwingen viele Finanz- und Gesundheitseinrichtungen dazu, On-Premise-Engines trotz höherem Wartungsaufwand beizubehalten. Anbieter reagieren mit containerisierten Bereitstellungen und In-Browser-Verarbeitung, um Effizienz und Compliance in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienste ĂĽbertrifft die Dominanz der Software

Das Softwaresegment hielt im Jahr 2025 einen Umsatzanteil von 77,30 % und bildete damit eine solide Basis für den Markt für optische Zeichenerkennung. Dienste werden jedoch bis 2031 voraussichtlich einen CAGR von 17,36 % erzielen, da Unternehmen Beratung, Anpassung und verwaltete Betriebsleistungen nachfragen, um den vollen ROI zu realisieren. Diese Verlagerung zeigt, dass Fachwissen – und nicht nur Code – nun den Wert von OCR-Implementierungen erschließt.

Anbieter professioneller Dienstleistungen entwickeln branchenspezifische Leitfäden, die Fachterminologie und regulatorische Vorlagen in OCR-Pipelines einbetten. Integratoren im Gesundheitswesen liefern beispielsweise medizinische Lexika, um die Extraktionsgenauigkeit zu erhöhen, während Bankspezialisten sich auf AML- und KYC-Dokumente konzentrieren. Managed Services entlasten interne IT-Teams von der Feinabstimmung von Erkennungsmodellen und stellen sicher, dass die Systeme mit neuen Dokumentenformaten aktuell bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Bereitstellungsmodus: Cloud führt, während On-Premise strategisch an Bedeutung gewinnt

Cloud-Bereitstellungen generierten im Jahr 2025 65,20 % des Umsatzes, was die Kundenpräferenz für elastische Skalierung und automatische Algorithmusverbesserungen widerspiegelt. Dennoch werden On-Premise-Lösungen mit einem CAGR von 15,45 % wachsen, da regulierte Sektoren Datensouveränität erfordern. Finanzinstitute halten die Scheckbildverarbeitung häufig auf lokalen Servern, während sie weniger sensible Workflows in die Cloud verlagern.

Hybridarchitekturen dominieren. Microsoft liefert seine OCR-Container in Kundendatenzentren, sodass Unternehmen Dokumente lokal verarbeiten und dennoch für erweiterte Nachverarbeitung eine Verbindung zu Azure AI herstellen können. Diese Konfiguration positioniert den Markt für optische Zeichenerkennung sowohl als SaaS- als auch als Appliance-Angebot, abhängig von den Compliance-Schwellenwerten.

Nach Technologie: Intelligente Zeichenerkennung verdrängt traditionelle OCR

Konventionelle OCR hielt im Jahr 2025 70,40 % des Umsatzes, doch Intelligente Zeichenerkennung wird voraussichtlich mit einem CAGR von 18,95 % wachsen, da sie Kursivschriften und halbstrukturierte Formulare entziffert. Deep-Learning-ICR-Engines erreichen nun eine Genauigkeit von 85 % bei klarer Handschrift und erweitern das adressierbare Arbeitsvolumen ĂĽber getippte Rechnungen hinaus.

Module zur optischen Markenerkennung und intelligenten Worterkennung ergänzen ICR und verarbeiten Kontrollkästchen und kurze Freitextnotizen. Multimodale KI-Modelle, die gesamte Dokumentenlayouts lesen können, verwischen die Grenze zwischen OCR und natürlicher Sprachverarbeitung weiter und schaffen eine Konvergenzzone, die den Markt für optische Zeichenerkennung neu definiert.

Nach Anwendung: Identitätsverifizierung entwickelt sich zum Wachstumsführer

Rechnungs- und Belegverarbeitung hielt im Jahr 2025 einen Anteil von 32,40 %, was die Kernnachfrage verankert, während Identitätsverifizierung und KYC voraussichtlich mit einem CAGR von 17,85 % wachsen wird. Banken und Fintechs integrieren OCR mit Gesichtserkennung, um Dokumente beim mobilen Onboarding zu authentifizieren, und reduzieren die Kundenakquisitionszeiten von Tagen auf Minuten.

Dokumentenmanagement ist zwar ausgereift, bleibt aber unverzichtbar, da Unternehmen Archive für die Durchsuchbarkeit digitalisieren. Verpackungs- und Etikettenerkennung nutzt OCR für die Rückverfolgbarkeit entlang von Fertigungslinien, während Gesundheitsdienstleister OCR mit klinischer Verarbeitung natürlicher Sprache kombinieren, um unstrukturierte Notizen zu kodieren. Diese spezialisierten Anwendungsfälle erweitern den Markt für optische Zeichenerkennung über Kreditorenbuchhaltungszentren hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Digitalisierung im Gesundheitswesen treibt das schnellste Wachstum

BFSI kontrollierte im Jahr 2025 25,60 % des Umsatzes durch Kreditakten, KontoauszĂĽge und Compliance-Unterlagen. Das Gesundheitswesen ist auf einen CAGR von 19,45 % ausgerichtet, angetrieben durch Mandate fĂĽr elektronische Gesundheitsakten und die Notwendigkeit, AnsprĂĽche zu automatisieren. OCR-Engines, die auf klinischen Vokabularen trainiert wurden, extrahieren Diagnosecodes direkt aus gescannten Akten und verbessern die Abrechnungsgenauigkeit.

Einzel- und E-Commerce-Unternehmen setzen OCR für die Erfassung von Produktetiketten und Kunden-ID-Prüfungen an Abholpunkten ein. Behörden digitalisieren Grundbücher und Reisepässe, um Bürgerdienste zu modernisieren. Fertigungsanlagen integrieren OCR in Qualitätskontrollstationen und stellen sicher, dass regulatorische Etiketten mit Chargendaten übereinstimmen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 39,50 % des Umsatzes im Markt fĂĽr optische Zeichenerkennung, gestĂĽtzt durch hohe Arbeitskosten, die Automatisierung rechtfertigen, und durch eine dichte Konzentration von Technologieanbietern. HIPAA- und KYC-Vorschriften beschleunigen die EinfĂĽhrung im Gesundheitswesen und im Bankwesen. Anbieter in der Region integrieren OCR mit Bots fĂĽr robotergestĂĽtzte Prozessautomatisierung und erzielen so zusammengesetzte Effizienzgewinne.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 17,58 %. Chinas Cloud-Anbieter wie Alibaba Cloud und Tencent Cloud bĂĽndeln Erkennungsdienste mit umfassenderen KI-Suiten und senken so die EinstiegshĂĽrden fĂĽr lokale Unternehmen. Indiens Digitalisierungsprogramme und der volumenstarke Bankensektor schaffen fruchtbaren Boden fĂĽr KYC-OCR, während Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą sich auf die Qualitätskontrolle in der Fertigung konzentrieren.

Europa verzeichnet eine starke Akzeptanz im öffentlichen und privaten Sektor, bleibt jedoch bei der Datensouveränität vorsichtig. Deutschland und Frankreich bevorzugen On-Premise- oder Sovereign-Cloud-Installationen, um die DSGVO zu erfüllen. Ziele zur Resilienz der Lieferkette treiben Logistikunternehmen zur automatisierten Dokumentenerfassung für eine lückenlose Transparenz, was ein stetiges Wachstum in der Region aufrechterhält.

Wettbewerbslandschaft

Der Markt für optische Zeichenerkennung umfasst eine Mischung aus diversifizierten Softwarekonzernen und spezialisierten KI-Neueinsteigern. Adobe, Google und Microsoft integrieren OCR in umfassendere Produktivitätssuiten und bieten damit eine große Reichweite. ABBYY, Kofax und UiPath differenzieren sich durch branchenspezifische Vorlagen und Workflow-Orchestrierung. Startups wie Mistral AI nutzen große Sprachmodelle, um eine Genauigkeit von 99 % bei 1 USD pro 1.000 Seiten zu erreichen, und erhöhen damit die Wettbewerbslatte [3]Campus Technology, "Mistral AI Introduces AI-Powered OCR," campustechnology.com.

Strategische Schritte umfassen API-Launches für Entwickler-Ökosysteme, Akquisitionen, die regulatorisches Fachwissen hinzufügen, und containerisierte Bereitstellungen für Edge-Verarbeitung. Der Kauf von OCR Services durch Descartes Systems Group erweitert die Abdeckung der Handels-Compliance, während ABBYYs neue API auf Low-Code-Integration abzielt. Weißer Fleck bleibt bei der Unterstützung ressourcenarmer Sprachen und der blockchain-verifizierten Dokumentenauthentizität.

Da Anbieter bei ähnlichen Deep-Learning-Techniken konvergieren, verlagert sich die Differenzierung auf vorgefertigtes Domänenwissen, Governance-Funktionen und Gesamtbetriebskosten. Partnerschaften mit Hyperscale-Clouds und RPA-Plattformen erweitern die Marktreichweite und halten den Wettbewerb aktiv, ohne monopolistische Dominanz zu ermöglichen.

MarktfĂĽhrer im Bereich optische Zeichenerkennung

ABBYY Software Ltd.

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ABBYY hat eine OCR-API eingeführt, die die Genauigkeit in Workflows für intelligente Automatisierung steigert und damit seine Führungsposition in der Everest Group stärkt.

- April 2025: OCR Studio hat eine auf WebAssembly basierende Engine für browserbasierte Identitätsverifizierung veröffentlicht, die 220 Rechtsgebiete abdeckt.

- März 2025: Mistral AI hat eine OCR-API eingeführt, die 2.000 Seiten pro Minute mit einer Genauigkeit von 97–99,54 % in 11 Sprachen verarbeitet.

- März 2024: Descartes Systems Group hat OCR Services für 90 Millionen USD übernommen und damit seine globale Suite für Handels-Compliance erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für optische Zeichenerkennung (OCR) als alle lizenzierten Softwarelösungen, eingebetteten Engines und gebündelten Dienste, die gescannten oder fotografierten Text in maschinenkodierten Daten über Desktop-, Mobil- und Cloud-Umgebungen umwandeln. Das Modell erfasst Umsätze aus Erstlizenzen, Abonnementgebühren und anerkannten Implementierungs- oder verwalteten Supportleistungen, die direkt mit der OCR-Funktionalität verbunden sind.

Ausschluss aus dem Umfang: Reine Transkriptionsdienste nur für Handschrift und Einzelzweck-Barcode-Lesegeräte sind von dieser Bewertung ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Software

- Mobile OCR-Software

- Desktop-OCR-Software

- Cloud-OCR-Software

- Dienste

- Professional Services

- Managed Services

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Technologie

- Konventionelle OCR

- Intelligente Zeichenerkennung (ICR)

- Optische Markenerkennung (OMR)

- Intelligente Worterkennung (IWR)

- Sonstige

- Nach Anwendung

- Rechnungs- und Belegverarbeitung

- Identitätsverifizierung und KYC

- Dokumentenmanagement und Archivierung

- Scheckverarbeitung im Bankwesen

- Verpackungs- und Etikettenerkennung

- Sonstige

- Nach Endnutzerbranche

- BFSI

- Einzel- und E-Commerce

- Regierung

- Gesundheitswesen

- Bildung

- Transport und Logistik

- Fertigung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien und Neuseeland

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten haben OCR-Engine-Entwickler, Systemintegratoren, Leiter des Bankbetriebs und Administratoren für Gesundheitsakten in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Die Gespräche validierten durchschnittliche Verkaufspreise, Bereitstellungspräferenzen und regionale Einführungshürden und ermöglichten es uns, Annahmen zu verfeinern, die öffentliche Daten allein nicht aufdecken können.

Desk Research

Wir begannen mit der Erhebung grundlegender Indikatoren aus offenen Quellen wie dem US Census Bureau, Eurostat-Handelscodes für Bildverarbeitungssoftware, Indiens MeitY-Exportregistern sowie Einreichungen bei der SEC und F-SAs. Patentanalysen von Questel, Versanddaten über Volza und auf Dow Jones Factiva indexierte Nachrichtenberichterstattung halfen uns, Technologiediffusion und Preisverschiebungen zu verfolgen. Zusätzlicher Kontext stammte von Branchenverbänden, AIIM für Dokumentenmanagement, NACHA für Scheckverarbeitungsvolumina und HIMSS für die Digitalisierung im Gesundheitswesen. Diese Referenzen verankern grundlegende Nachfragesignale, während Unternehmens-10-Ks und Investorenpräsentationen Monetarisierungswege verdeutlichen. Die aufgeführten Quellen sind illustrativ; viele weitere haben unsere Beweiserhebung informiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den weltweiten Ausgaben für Unternehmenssoftware, die dann durch dokumentenintensive Branchenanteile und OCR-Penetrationsquoten gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Stichproben-Durchschnittsverkaufspreise × Volumen für wichtige Geografien, dämpfen die Gesamtwerte. Kritische Variablen umfassen Scheckverarbeitungsvolumina, Mandate für elektronische Krankenakten, Nutzerzahlen im Mobile Banking, durchschnittliche Scan-Auflösungstrends und Cloud-Migrationsraten; jede wurde mit ARIMA projiziert und durch multivariate Regression gegengeprüft, wo Datenreihen dies erlauben. Lücken in Bottom-up-Schätzungen, insbesondere für aufstrebende Märkte, wurden durch die Anwendung validierter Adoptionskurven aus vergleichbaren Regionen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber externen Benchmarks, einer Überprüfung durch einen leitenden Analysten und einem Abstimmungsgespräch vor der Freigabe unterzogen. Wir aktualisieren alle zwölf Monate, während außergewöhnliche Ereignisse – wesentliche regulatorische Änderungen oder bedeutende Akquisitionen – Zwischenaktualisierungen auslösen, um sicherzustellen, dass Kunden den aktuellsten Ausblick erhalten.

Warum Mordors Ausgangsbasis für optische Zeichenerkennung Verlässlichkeit gebietet

Veröffentlichte Zahlen unterscheiden sich häufig, weil Unternehmen einzigartige Dienstleistungsumfänge, Preiserfassungspunkte und Aktualisierungsrhythmen anwenden.

Durch die Verankerung von Schätzungen in verifizierbaren Adoptionskennzahlen und kontinentübergreifenden Interviews bleibt unsere Ausgangsbasis ausgewogen und transparent.

Wesentliche Treiber von Abweichungen umfassen engere Komponentenabdeckung, ungeprĂĽfte historische Extrapolationen oder langsamere Aktualisierungsrhythmen bei anderen Herausgebern.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 17,06 Mrd. USD (2025) | ||

| 12,56 Mrd. USD (2023) | Regionale Beratung A | Schließt Dienstleistungsumsätze und mobile OCR-Apps aus |

| 12,25 Mrd. USD (2024) | Fachzeitschrift B | StĂĽtzt sich auf lineares Wachstum ab 2020 ohne Feldvalidierung |

| 12,21 Mrd. USD (2024) | Globale Beratung C | Zählt nur On-Premise-Bereitstellungen; Cloud-Akzeptanz wird ignoriert |

Der Vergleich zeigt, dass Mordor durch die Anwendung konsistenter Umfangsentscheidungen, Multi-Quellen-Signale und jährlicher Neukalibrierung einen verlässlichen Referenzpunkt liefert, den Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr optische Zeichenerkennung?

Der Markt beläuft sich im Jahr 2026 auf 20,02 Milliarden USD und wird bis 2031 voraussichtlich 44,52 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für optische Zeichenerkennung?

Dienste wachsen mit einem CAGR von 17,36 %, da Unternehmen Implementierungsexpertise und verwaltete Betriebsleistungen nachfragen.

Warum ist Identitätsverifizierung eine wachstumsstarke Anwendung für OCR?

Regulatorische KYC-Mandate und digitales Onboarding treiben die EinfĂĽhrung voran und lassen das Segment mit einem CAGR von 17,85 % wachsen.

Wie prägen Cloud-Bereitstellungen die Branche für optische Zeichenerkennung?

Cloud hält einen Anteil von 65,20 % und ermöglicht verbrauchsbasierte Preisgestaltung, schnelle Aktualisierungen und Skalierbarkeit für variable Volumina.

Welche Region fĂĽhrt beim Gesamtumsatz?

Nordamerika fĂĽhrt mit einem Marktanteil von 39,50 % aufgrund fortschrittlicher Infrastruktur und starker EinfĂĽhrung in Finanz- und Gesundheitswesen.

Welche Wettbewerbsstrategien stechen bei OCR-Anbietern hervor?

Anbieter konzentrieren sich auf branchenspezifische Vorlagen, Low-Code-APIs und hybride Bereitstellungsmodelle, um sich ĂĽber die reine Genauigkeit hinaus zu differenzieren.

Seite zuletzt aktualisiert am: