Oman Telecom MNO-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.70 Milliarden US-Dollar |

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 3.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman Telecom MNO-Marktanalyse von ���ϲ�����

Der Oman Telecom MNO-Markt wurde im Jahr 2025 auf USD 2,70 Milliarden bewertet und wird voraussichtlich von USD 2,86 Milliarden im Jahr 2026 auf USD 3,80 Milliarden bis 2031 wachsen, mit einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031).

Dieser Aufwärtstrend wird durch den landesweiten 5G-Ausbau, Omans Aufstieg als Golf-Unterseekabal-Knotenpunkt und das digitale Wirtschaftsprogramm der Vision 2040 im Umfang von USD 442 Millionen angetrieben. Die digitale Transformation von Unternehmen, eine Mobilfunkdurchdringungsrate von 134 % und die Lizenzierung von Starlink für ländliche Rückverkehrsverbindungen verstärken das Datenverkehrsaufkommen zusätzlich. Der Wettbewerb innerhalb des Drei-Anbieter-Oligopols hat sich seit dem Markteintritt von Vodafone im Jahr 2022 verschärft, was die Netzwerkleistungsstandards und Innovationen bei der Dienste-Bündelung erhöht. Stabile Großhandelseinnahmen aus mehr als 20 Unterseekabeln und vier Landverbindungen stellen einen zusätzlichen Ertragspuffer für die Betreiber dar.

Wesentliche Erkenntnisse des Berichts

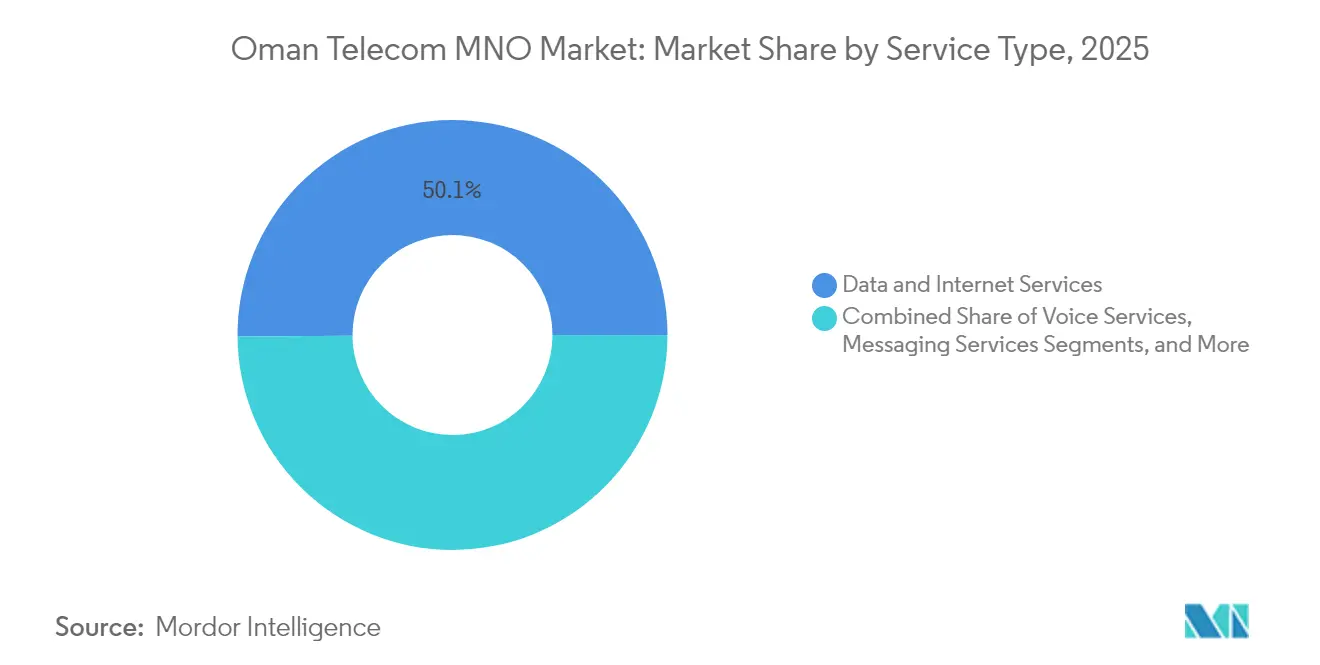

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 50,12 % am Oman Telecom MNO-Markt im Jahr 2025; IoT- und M2M-Dienste verzeichnen bis 2031 eine CAGR von 5,99 %.

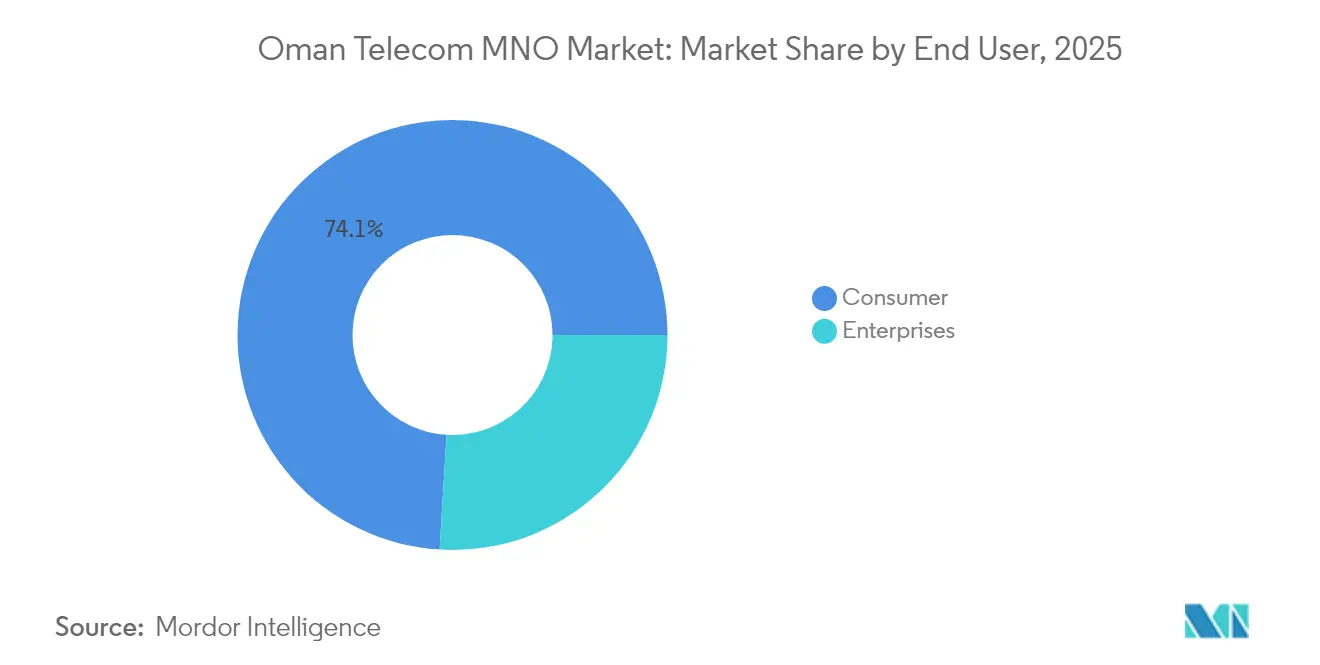

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 74,05 % an der Oman Telecom MNO-Marktgröße, während für das Unternehmenssegment bis 2031 eine Expansion mit einer CAGR von 6,26 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Oman Telecom MNO-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau und steigendes Datenverkehrsaufkommen | +1.8% | Maskat, Salala, Sohar | Mittelfristig (2–4 Jahre) |

| Digitale Wirtschaftsinvestitionen der Vision 2040 | +1.2% | Sonderwirtschaftszonen und Smart-City-Zonen landesweit | Langfristig (≥ 4 Jahre) |

| Wachsende Smartphone- und Internetdurchdringung | +0.9% | Ländliche Erschließung durch Satelliten-Rückverkehrsverbindungen | Kurzfristig (≤ 2 Jahre) |

| Oman als Golf-Unterseekabel-Knotenpunkt | +0.7% | National mit regionalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Starlink-Lizenz zur Ermöglichung ländlicher Rückverkehrsverbindungen | +0.5% | Gebirgs- und Wüstenbezirke | Mittelfristig (2–4 Jahre) |

| Saisonaler Roaming-Schub durch Tourismus | +0.3% | Maskat, Salala, Niswa, Küstenresorts | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Ausbau und steigendes Datenverkehrsaufkommen

Alle drei Betreiber haben kommerzielles 5G eingeführt, wodurch die Downlink-Geschwindigkeiten auf 252,3 Mbit/s im Netz von Omantel gestiegen sind und Verbraucher zu höherwertigen Tarifen übergehen. Das von Ericsson aufgebaute Greenfield-Netz von Vodafone erreichte eine Omanisierungsrate von 95 %, was den Wissenstransfer und die lokale Wartung beschleunigt [1]Ericsson, „Vodafone Omans 5G-Netzwerkbereitstellung”, ericsson.com. Die Abschaltung der 3G-Netze im Jahr 2024 zwang Abonnenten zur Umstellung auf 4G und 5G, was den ARPU ausweitet und Festfunknetz-Zugangsaussichten für Logistikzentren in Sohar und Duqm eröffnet. Die Übernahme von Unternehmens-IoT übertrifft nun die Verbrauchernutzung, wobei Anwendungsfälle in der intelligenten Zählerfernauslesung und Hafenautomatisierung inkrementelle Einnahmen generieren. Das Datenverkehrsmomentum unterstützt den prognostizierten Anstieg der Gesamt-CAGR um 1,8 Prozentpunkte.

Digitale Wirtschaftsinvestitionen der Vision 2040

Das Ministerium für Transport, Kommunikation und Informationstechnologie hat USD 442 Millionen für die digitale Transformation bereitgestellt, was KI-Pilotprojekte und nationale Barrierefreiheitsstandards für Apps und Websites hervorgebracht hat [2]Ministerium für Transport, Kommunikation und Informationstechnologie, „Programme zur digitalen Transformation”, mtcit.gov.om. Sonderwirtschaftszonen-Entwicklungen in Duqm und Sohar erfordern dedizierte 5G-Campus-Netzwerke, während das Regierungsziel, die Logistik bis 2040 unter die weltweit zehn Besten zu heben, die Infrastrukturnachfrage vertieft. Der IKT-Sektor des Landes wird im Jahr 2025 auf USD 5,47 Milliarden geschätzt und soll sich bis 2029 nahezu verdoppeln, was die CAGR-Auswirkung von +1,2 % unterstützt.

Wachsende Smartphone- und Internetdurchdringung

Die Mobilfunkdurchdringung erreichte bis Mitte 2024 134 %, was 5,02 Millionen aktive Internetnutzer und 4,39 Millionen Social-Media-Konten entspricht. Der E-Commerce-Markt ist auf dem Weg, sich bis 2028 auf USD 1,1 Milliarden zu verdoppeln, was die Nachfrage nach mobilen Zahlungen und digitalen Bankplattformen stärkt. Die ländliche Abdeckung verbessert sich durch Satellitenlizenzen für Starlink und OmanSat, was Inklusion sicherstellt und der Prognosewachstumsrate 0,9 Prozentpunkte hinzufügt. Die hohe Smartphone-Nutzung befeuert auch OTT-Video-, Musik- und Gaming-Datenverkehr und treibt Netzwerkkapazitätserweiterungen voran.

Oman als Golf-Unterseekabel-Knotenpunkt

Mit mehr als 20 Unterseesystemen, darunter die Kabel 2Africa und Al Khaleej, verfügt Oman über eine unübertroffene Routenvielfalt und Großhandelsdominanz [3]TelecomTalk, „Ooredoo landet 2Africa-Unterseekabel in Oman”, telecomtalk.info. Omantel unterhält mehr als 100 internationale Interconnects, und das Rechenzentrum von Equinix in Salala, das im November 2024 eröffnet wurde, bietet betreiberunabhängige Colocation-Dienste für Hyperscaler. Diese Anlagen sichern stabile Großhandelsmargen und heben die Wachstumsprognose um 0,7 %. Der Status des Landes zieht regionale Cloud-Bereitstellungen an und vertieft die Roaming-Partnerbeziehungen mit 700 Netzen in 200 Ländern.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 12 % Lizenzgebühr auf Telekommunikationseinnahmen | -1.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Gesättigte Mobilfunk-Abonnentenbasis | -0.8% | Städtische Märkte | Mittelfristig (2–4 Jahre) |

| OTT-Einnahmeverlust an ausländische Plattformen | -0.6% | Sprache und Nachrichten landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Spektrum-Umwidmung für 6G | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

12 % Lizenzgebühr auf Telekommunikationseinnahmen

Eine einheitliche Abgabe von 12 % auf die Bruttoeinnahmen aus dem Telekommunikationsbereich begrenzt das Reinvestitionspotenzial und schränkt die Preisflexibilität ein. Die Belastung, die höher als die benachbarten GCC-Normen ist, erzwingt Kostensenkungsmaßnahmen wie die Migration von 200 Produkten von Omantel auf eine Cloud-native Abrechnungsplattform. Das Asset-Light-Modell von Vodafone und das Betriebseffizienzprogramm von Ooredoo gleichen den Margendruck teilweise aus, dennoch kürzt die Lizenzgebühr die prognostizierte CAGR um 1,4 Prozentpunkte.

OTT-Einnahmeverlust an ausländische Plattformen

Nachrichten- und Sprachverkehr verlagert sich weiterhin auf WhatsApp, Telegram und ähnliche OTT-Dienste, was traditionelle Einnahmequellen erodiert. Da 5G die Videogesprächsqualität verbessert, intensiviert sich der Kannibalisierungseffekt. Betreiber reagieren mit der Bündelung von Inhalten und der Einführung von Fintech-Angeboten, wie das B2B-Marktplatz und die Digital-Wallet-Pilotprojekte von Ooredoo belegen [4]Telecom Review, „Ooredoo Oman Betriebseffizienz”, telecomreview.com. Begrenzte regulatorische Handlungsmöglichkeiten bedeuten jedoch, dass die Erosion von Sprach- und SMS-Diensten die Wachstumsprognosen um 0,6 Prozentpunkte mindert.

Segmentanalyse

Nach Dienstleistungsart: Datendominanz treibt IoT-Wachstum

Daten- und Internetdienste hielten im Jahr 2025 einen Anteil von 50,12 % am Oman Telecom MNO-Markt und verankern die Umsatzentwicklung, da Unternehmen Arbeitslasten auf Cloud-Plattformen verlagern. Sprachdienste leisten noch einen wesentlichen Beitrag, nehmen aber jährlich ab, während Nachrichteneinnahmen unter dem OTT-Druck weiter sinken. Die dem Oman Telecom MNO-Markt zugeordnete Größe für IoT- und M2M-Dienste soll bis 2031 mit einer CAGR von 5,99 % wachsen, angetrieben durch Smart-City-Bereitstellungen in Maskat und Duqm sowie automatisierte Zählerableseausrollungen für Wasserversorgungsunternehmen. Betreiber monetarisieren diese Verbindungen über Managed-Services-Verträge und Edge-Computing-Bündel.

Festfunknetz-Zugangsdienste liefern glasfaserähnliche Geschwindigkeiten in anspruchsvollem Gelände, steigern die Dateneinnahmen und verstärken die zentrale Bedeutung von 5G. OTT- und PayTV-Angebote bieten moderates Wachstumspotenzial, da lokale Content-Partnerschaften reifen, während Roaming- und Unternehmensdienstleistungslinien von Omans Status als Logistik- und Tourismuszentrum profitieren. Die Zertifizierungsanforderungen der Telekommunikationsregulierungsbehörde für IoT-Zuverlässigkeit unterstützen Premiumpreise und halten die Abwanderungsrate niedrig, was die Cashflows aus Datendiensten weiter stabilisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensaufschwung übertrifft Verbraucherwachstum

Verbraucherleitungen repräsentierten im Jahr 2025 74,05 % der Oman Telecom MNO-Marktgröße, bedingt durch hohe Gerätedurchdringung und diversifizierte Prepaid- und Postpaid-Tarife. Dennoch werden die Unternehmenseinnahmen voraussichtlich mit einer CAGR von 6,26 % wachsen und damit das Massenmarktwachstum übertreffen, da die Vision 2040 jeden Sektor – wie Energie, Logistik, Gesundheitswesen und öffentliche Verwaltung – zur Digitalisierung seiner Betriebsabläufe zwingt. Die A'amali+-Bündel von Omantel für KMU und die Fiber-Pro-Tarife für Konzerne veranschaulichen den wachsenden Bedarf an verwalteter Konnektivität und Cybersicherheitspaketen.

Der Unternehmens-ARPU übersteigt den vergleichbaren Verbraucher-ARPU um ein Vielfaches, wobei Verträge häufig Laufzeiten von drei Jahren umfassen. Private 5G-Netzwerke für Industriezonen und Hafenterminals bieten garantierte Latenz und Slice-Isolation und erzielen damit Premium-Tarife. Im Verbraucherbereich sichern Datenflatrate-Tarife und Content-Add-ons die Abonnentenbindung, obwohl der Margendruck durch das Lizenzgebührenregime und die OTT-Substitution anhält. Gerätefinanzierungsangebote und eingebettete Finanzfunktionen differenzieren die Betreiberangebote in beiden Segmenten weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Maskat, das die höchste 5G-Basisstationsdichte und 565 Geldautomaten beherbergt, ist der wichtigste Umsatzgenerator, während Salala das neue Rechenzentrum von Equinix nutzt, um Cloud-Workloads und Unterseekabelanlandungen anzuziehen. Die Industriezentren Sohar und Duqm sind auf Festfunknetz-Zugangsdienste und Glasfaser-Rückverkehrsverbindungen angewiesen, um petrochemische Anlagen und Containerterminals zu unterstützen. Die Oman Telecom MNO-Marktgröße für Küstengouvernorate steigt im Gleichklang mit den Upgrades der Hafenlogistik, während das Wachstum im Hinterland von Satelliten-Rückverkehrsverbindungen abhängt.

Landverbindungen verbinden Oman mit jedem GCC-Nachbarn und stärken die Stabilität der Großhandelseinnahmen sowie die Roaming-Reziprozität mit 700 Partnern weltweit. Die Festbreitband-Durchdringung, die Anfang 2024 noch 11 % betrug, bietet Raum für Glasfaserausbau, der durch gemeinsame Investitionsprogramme von Regierung und Betreibern finanziert wird. Touristenzentren wie Niswa und Küstenresorts erzeugen saisonale Spitzen bei der Roaming-Nutzung, die durch den höheren Durchsatz von 5G für Social-Media-Uploads, Videoanrufe und digitale Tourismus-Apps verstärkt werden.

Ländliche Bezirke profitieren von der Starlink-Lizenzierung im März 2025 und der Kategorie-1-Zulassung von OmanSat, wodurch die digitale Kluft in Gebirgs- und Wüstengebieten verringert wird. Die Open-Access-Mandate der Telekommunikationsregulierungsbehörde stellen sicher, dass kleinere Internetdienstanbieter Kapazitäten anmieten können, was die regionale Dienstvielfalt fördert. Verkehrsmegaprojekte, darunter die USD 3 Milliarden teure Eisenbahn und 800 Meilen neue Straßen, erfordern eine robuste Mobilfunkabdeckung und IoT-Sensoren für intelligentes Infrastrukturmanagement. Insgesamt vertiefen diese geografischen Dynamiken die nationale Konnektivitätsresilienz und diversifizieren die Einnahmequellen über das städtische Zentrum Maskats hinaus.

Wettbewerbslandschaft

Omans Telekommunikationssektor ist ein konzentriertes Drei-Anbieter-Oligopol: Omantel, Ooredoo und Vodafone. Die beiden führenden Betreiber Omantel und Ooredoo hielten zusammen im Jahr 2024 einen bedeutenden Anteil der Abonnements, obwohl Vodafone innerhalb von zwei Jahren durch aggressives digitales Onboarding und Treueprogramme rasch seinen Anteil am Oman Telecom MNO-Markt ausgebaut hat. Der Wettbewerb dreht sich um 5G-Geschwindigkeit, Abdeckung und differenzierte Unternehmensangebote. Omantel führt in Bezug auf Abdeckung und Großhandelskapazität aufgrund seiner umfangreichen Unterseekabelbeteiligungen, während Vodafone mit 74,4 % die höchsten Konsistenzwerte erzielt und sich als vollständig digitale Dienstleistungsmarke positioniert.

Ooredoo verfolgt eine vertikale Diversifizierung und kooperiert mit Shell Oman zur Einführung von IoT-Lösungen für den Energiesektor sowie mit Oman Data Park für Cloud-Hosting-Bündel. Die Kapitalbeteiligung von Omantel an Byanat verbessert die Datenanalysefähigkeiten, die in KI-gesteuerte Kundenerfahrungsplattformen einfließen. Die Asset-Light-Strategie von Vodafone umfasst umfangreiche Turm-Sharing-Vereinbarungen, die Investitionsausgaben reduzieren und den Ausbau beschleunigen.

Regulatorische Instrumente wie Spektrumzuweisungen, Infrastruktur-Sharing-Mandate und Qualitätssicherungsaudits erhalten das wettbewerbliche Gleichgewicht. Das von allen geteilte 12 %-Lizenzgebührenregime begrenzt den Preisunterbietungswettbewerb und lenkt die Rivalität auf Dienstleistungsinnovation und Kundenerfahrungsdifferenzierung. Zukünftige Wettbewerbsfelder umfassen die Integration von Satelliten- und Terrestrialnetz, Fintech-Ökosysteme und verwaltete Sicherheitsdienste, die auf den Cybersicherheitsrahmen der Vision 2040 zugeschnitten sind.

Marktführer der Oman Telecom MNO-Branche

Oman Telecommunications Company (Omantel)

Omani Qatari Telecommunications Company (Ooredoo)

Vodafone Oman

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Ministerium für Transport, Kommunikation und Informationstechnologie hat den Leitfaden zur digitalen Barrierefreiheit eingeführt, um die digitale Inklusion im öffentlichen und privaten Sektor zu verbessern und Barrierefreiheitsstandards für mobile Anwendungen und Websites für Menschen mit Behinderungen und ältere Nutzer verbindlich festzulegen.

- März 2025: Die Telekommunikationsregulierungsbehörde erteilte Starlink Muskat die Genehmigung zur Bereitstellung von Satelliteninternetzugang in Oman und führte damit neue Wettbewerbsdynamiken in der Konnektivität für ländliche und abgelegene Gebiete ein, während sie die terrestrische Netzabdeckung ergänzt.

- November 2024: Equinix eröffnete seine Rechenzentrumsanlage in Salala und stärkte damit Omans Position als regionales digitales Zentrum sowie die Bereitstellung betreiberunabhängiger Colocation-Dienste für internationale Konnektivität und Cloud-Dienste.

- Oktober 2024: Oman Data Park unterzeichnete eine Absichtserklärung im Wert von USD 450 Millionen mit INTRO Technology zur Errichtung des Kemet-Rechenzentrums in der Wirtschaftszone des Suezkanals, die 80.000 m² umfasst und sich auf Cloud-Lösungen, IoT und Dienste zur digitalen Transformation für afrikanische und nahöstliche Märkte konzentriert.

- Oktober 2024: Omantel schloss ein umfassendes Projekt zur digitalen Transformation mit Optiva ab und migrierte dabei mehr als 200 Produkte und Dienste auf eine Cloud-native Abrechnungsplattform auf privater Cloud-Infrastruktur, was GenAI- und 5G-Dienstinnovationen für mehr als 3 Millionen Kunden ermöglicht.

Berichtsumfang des Oman Telecom MNO-Markts

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel.

Der Oman Telecom MNO-Markt umfasst eine eingehende Trendanalyse auf Basis von Konnektivität wie Festnetznetze, Mobilfunknetze und Telekommunikationstürme. Der Oman Telecom MNO-Markt ist segmentiert nach Diensten (Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste).

Die Marktgrößen und Prognosen bezüglich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oman Telecom MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,86 Milliarden bewertet und soll bis 2031 USD 3,80 Milliarden erreichen.

Welche CAGR wird für Omans Mobilfunknetzbetreiber bis 2031 erwartet?

Die Einnahmen sollen mit einer CAGR von 5,88 % wachsen, angetrieben durch die 5G-Einführung und die digitale Transformation von Unternehmen.

Welche Dienstleistungsart trägt den größten Umsatz bei?

Daten- und Internetdienste machen 50,12 % des Gesamtumsatzes 2025 aus und übertreffen Sprach- und Nachrichtendienste bei weitem.

Wer sind die wichtigsten Marktteilnehmer und welche Anteile halten sie?

Omantel und Ooredoo hielten zusammen im Jahr 2024 rund 78 % der Abonnements, während Vodafone nach seinem Markteintritt im Jahr 2022 einen Anteil von 12 % erzielte.

Welche Rolle spielen Unterseekabel im Telekommunikationssektor Omans?

Die Beherbergung von mehr als 20 Untersee-Systemen positioniert Oman als Großhandels-Konnektivitätszentrum und generiert stabile internationale Einnahmequellen, insbesondere durch die mehr als 100 Interconnects von Omantel.

Seite zuletzt aktualisiert am: