Marktgröße und Marktanteil für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 7.74% CAGR |

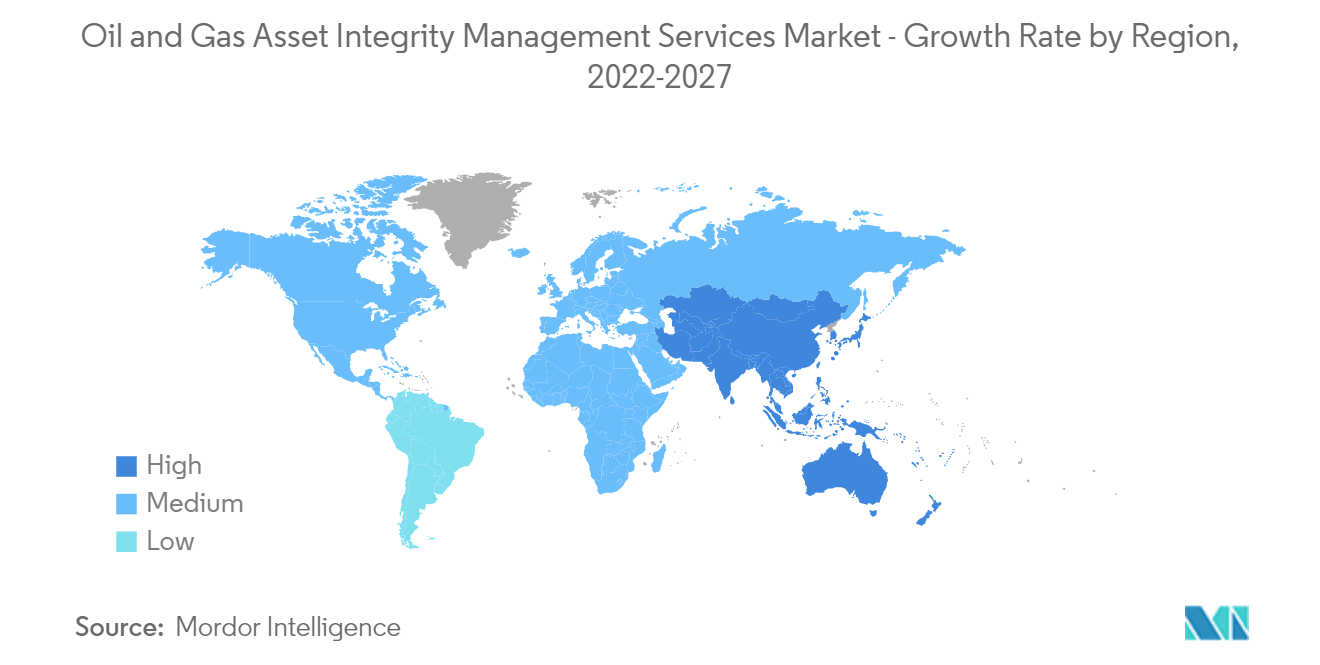

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

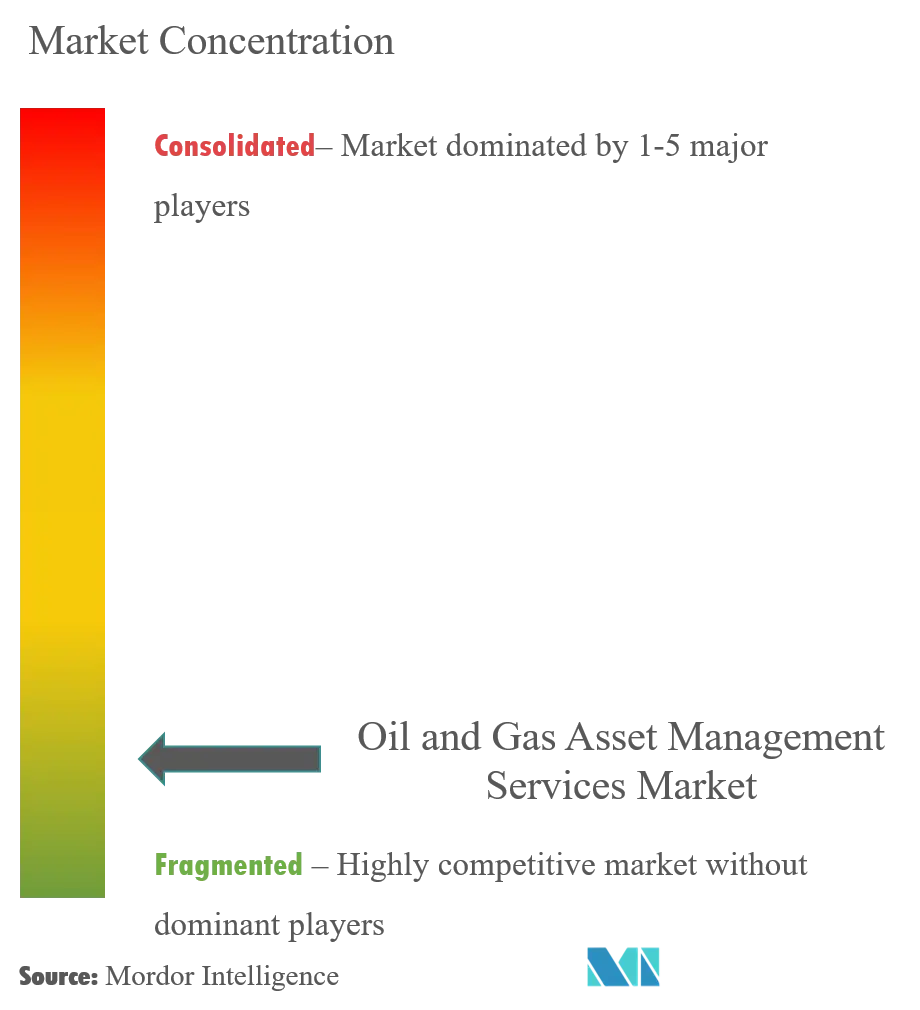

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen von ���ϲ�����

Der Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen wird voraussichtlich während des Prognosezeitraums eine CAGR von 7,74 % verzeichnen.

- Es wird erwartet, dass der Downstream-Sektor den Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen während des Prognosezeitraums dominieren wird.

- Es wird erwartet, dass die alternde Öl- und Gas-Infrastruktur in der Asien-Pazifik-Region in naher Zukunft Geschäftsmöglichkeiten für Unternehmen schafft, die im Markt für Asset-Integritätsmanagement-Dienstleistungen tätig sind.

- Es wird erwartet, dass Nordamerika aufgrund der alternden Infrastruktur, hauptsächlich im Upstream- und Midstream-Sektor, weiterhin ein dominanter Markt bleiben wird.

Globale Trends und Erkenntnisse zum Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen

Downstream-Sektor wird den Markt dominieren

- Asset-Integritätsmanagement-Dienstleistungen (AIM) werden im Raffinerie-Sektor der Öl- und Gasindustrie sowie in anderen Prozessanlagen eingesetzt, um die Leistung von Anlagen zu verfolgen, Inspektionen durchzuführen und die Zuverlässigkeit von Ausrüstungen, die Anlagensicherheit und die Rentabilität zu verbessern.

- Der globale Raffineriesektor verzeichnet eine steigende Nachfrage nach raffinierten Produkten aus der Chemie- und Petrochemieindustrie. Die höheren Margen haben den Crack-Spread vorangetrieben, der ein entscheidender Faktor für die Rentabilität der Ölraffinerien ist. Dieser Faktor hat auch Investitionen in neue Projekte gefördert.

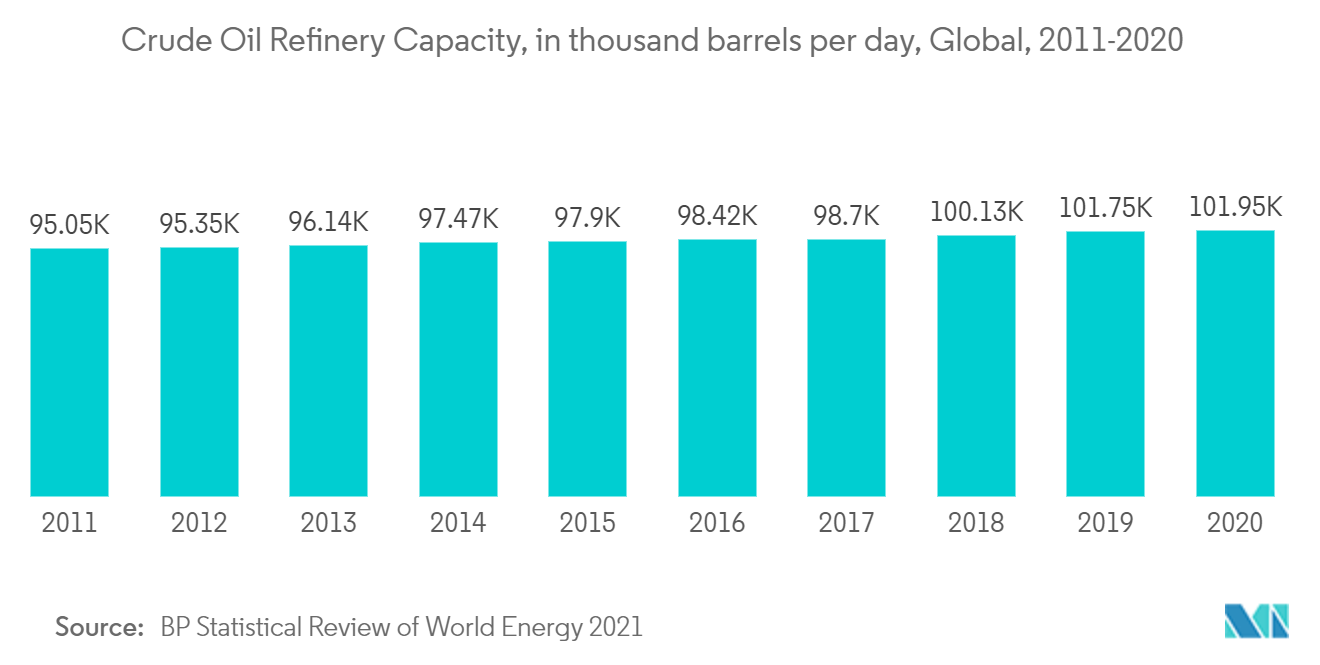

- Die globale Rohöl-Raffineriekapazität betrug im Jahr 2020 101.947 Tausend Barrel pro Tag (TBPD), was einem Anstieg von 7,25 % gegenüber 95.054 TBPD im Jahr 2011 entspricht. Auch mit dem zunehmenden Einsatz von Erdgas im Energiesektor zur Stromerzeugung wird erwartet, dass die Raffinerie- oder Verarbeitungskapazität für Gase während des Prognosezeitraums zunehmen wird, was den Downstream-Sektor für das Asset-Integritätsmanagement ausweitet.

- Kapazitätserweiterungen könnten den Weg weisen, da Branchenakteure in Infrastrukturen investieren, die mehr Rohöl verarbeiten können. Die Struktur und das Design von Anlagen werden von Tag zu Tag komplexer.

- In den letzten zwei Jahrzehnten wurden in Prozessanlagen weltweit viele schwere Unfälle beobachtet, die auf Faktoren wie Verzögerungen bei der Übergabe von Ausrüstungen zur Inspektion, übermäßige Nutzungsdauer von Ausrüstungen, unsachgemäße Wartungspraktiken, unzureichende Inspektionen nach Reparaturen usw. zurückzuführen sind.

- Im letzten Jahrzehnt haben viele große Akteure in der Downstream-Industrie es zu einem Teil ihrer Strategie gemacht, bestehende Anlagen zu erweitern, anstatt neue zu bauen, um ihre Gewinne über die Zeit angesichts mehrerer Schwankungen bei Öl- und Gaspreisen zu maximieren. Diese bereits vorhandenen Anlagen erfordern vor jeglicher Erweiterung oder Neugestaltung umfangreiche Anlagenbewertungen. So sicherte sich beispielsweise im Januar 2021 John Wood Group PLC einen Vertrag im Wert von 120 Millionen USD mit Sinopec Hainan Refining and Chemical Limited Company (Sinopec), um Engineering-, Beschaffungs- und Bauleistungen (EPC) zur Erweiterung seiner Raffinerieentwicklung in der Hainan Freihandelszone (FTZ) in Südchina zu erbringen. Mehrere solcher Erweiterungsprojekte werden voraussichtlich das Wachstum des Asset-Integritätsmanagement-Marktes im Downstream-Sektor während des Prognosezeitraums unterstützen.

- Aufgrund der oben genannten Faktoren investieren Raffinerien und Unternehmen nun aktiv in Asset-Integritätsmanagement-Dienstleistungen, um ihre Produktivität zu steigern und Kosten zu senken. Daher wird erwartet, dass der Downstream-Sektor während des Prognosezeitraums dominieren wird.

Nordamerika wird den Markt dominieren

- Nordamerika verfügt über eine der ältesten Midstream-Infrastrukturen, mit vielen Öl- und Gaspipelines, die älter als 40 Jahre sind. Auch die Upstream-Infrastruktur in der Region altert. Die meisten aktiven Plattformen im Golf von Mexiko sind älter als 25 Jahre.

- Darüber hinaus ist die bestehende Upstream- und Midstream-Infrastruktur in der Region erheblich. Die Vereinigten Staaten verfügen über etwa 2,5 Millionen km Öl- und Gaspipelines, während Kanada über etwa 800.000 km Pipeline verfügt. Aufgrund der umfangreichen und alternden Infrastruktur wird erwartet, dass Nordamerika den Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen während des Prognosezeitraums anführen wird.

- Im Upstream-Bereich sind Offshore-Strukturen ein wichtiger Anziehungspunkt für Anbieter von Asset-Integritätsmanagement-Dienstleistungen, da sie in einer wesentlich rauheren Umgebung als ihre Onshore-Pendants in der Region betrieben werden. Offshore-Öl- und Gasplattformen erfordern aufgrund von Sicherheitsfaktoren und der rauen Umgebung, der sie ausgesetzt sind, ausgeprägte Asset-Integritätsmanagement-Dienstleistungen. Unterwasser-Öl- und Gaspipelines, Produktionssysteme, Sammelsysteme und Offshore-Plattformen müssen aufgrund von Sicherheitsfaktoren einige der strengsten Regeln und Vorschriften einhalten und benötigen daher umfangreiche Asset-Integritätsmanagement-Dienstleistungen, insbesondere in der späteren Phase ihrer Betriebszeit.

- Darüber hinaus hat die Explosion der Deepwater Horizon im Golf von Mexiko dazu geführt, dass die Vereinigten Staaten die Sicherheitsanforderungen für Offshore-Bohrungen, Exploration und Förderung neu bewertet und gestärkt haben.

- Außerdem verfügte Mexiko im Jahr 2020 über sechs Raffinerien mit einer kombinierten Gesamtraffineriekapazität von nahezu 1,6 Millionen Barrel Öl pro Tag. Die Mehrzahl der Ölraffinerien des Landes wurde vor den 1980er Jahren in Betrieb genommen. Aufgrund des hohen Alters der Raffinerien werden Asset-Integritätsmanagement-Dienstleistungen notwendig, um einen sicheren und kontinuierlichen Betrieb aufrechtzuerhalten. Die Raffinerien des Landes sind bereits aufgrund einer rückläufigen inländischen Rohölproduktion und wiederholter Brandereignisse unterausgelastet, was den Markt im Untersuchungszeitraum voraussichtlich vorantreiben wird.

- Daher wird Nordamerika aufgrund der oben genannten Punkte voraussichtlich den Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen während des Prognosezeitraums dominieren.

Wettbewerbslandschaft

Der globale Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen ist mäßig fragmentiert. Zu den wichtigsten Unternehmen zählen Aker Solutions ASA, Bureau Veritas SA, Fluor Corporation, Oceaneering International Inc. und Technip FMC PLC.

Branchenführer im Bereich Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen

Aker Solutions ASA

Bureau Veritas S A

Fluor Corporation

Oceaneering International Inc

Technip FMC plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2021: Neptune Energy gab Verträge über Integritätsmanagement und Instandhaltung für seine betriebene Gasproduktionsplattform Cygnus an Oceaneering und Stork bekannt, die auf etwa 6,5 Millionen USD geschätzt wurden. Oceaneering wird voraussichtlich Integritätsmanagement-Dienstleistungen für Drucksysteme, Strukturen, Pipelines, Erosionsmanagement sowie Offshore-Inspektionsdienstleistungen erbringen. Darüber hinaus arbeitet Oceaneering eng mit Stork zusammen, das Instandhaltungs- und Gerüstbaudienstleistungen für Cygnus erbringt, das sich in der südlichen Nordsee vor dem Vereinigten Königreich befindet.

Berichtsumfang des globalen Marktes für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen

Der Bericht zum Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen umfasst:

| Onshore |

| Offshore |

| Upstream |

| Midstream |

| Downstream |

| Nordamerika |

| Asien-Pazifik |

| Europa |

| ��ü�岹��������첹 |

| Naher Osten und Afrika |

| Einsatzort | Onshore |

| Offshore | |

| Sektor | Upstream |

| Midstream | |

| Downstream | |

| Geografie | Nordamerika |

| Asien-Pazifik | |

| Europa | |

| ��ü�岹��������첹 | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen?

Der Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen wird voraussichtlich während des Prognosezeitraums (2025–2030) eine CAGR von 7,74 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen?

Aker Solutions ASA, Bureau Veritas SA, Fluor Corporation, Oceaneering International Inc und Technip FMC plc sind die wichtigsten Unternehmen, die im Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen tätig sind.

Welche Region wächst am schnellsten im Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen?

Es wird geschätzt, dass die Asien-Pazifik-Region während des Prognosezeitraums (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen.

Welche Jahre deckt dieser Markt für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen ab?

Der Bericht umfasst die historische Marktgröße des Marktes für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen für die Jahre 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße für Öl- und Gas-Asset-Integritätsmanagement-Dienstleistungen für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: