Marktgröße und Marktanteil des Öl- und Gas-EPC-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 478.66 Milliarden US-Dollar |

| Marktgröße (2030) | 603.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Öl- und Gas-EPC-Marktes von ���ϲ�����

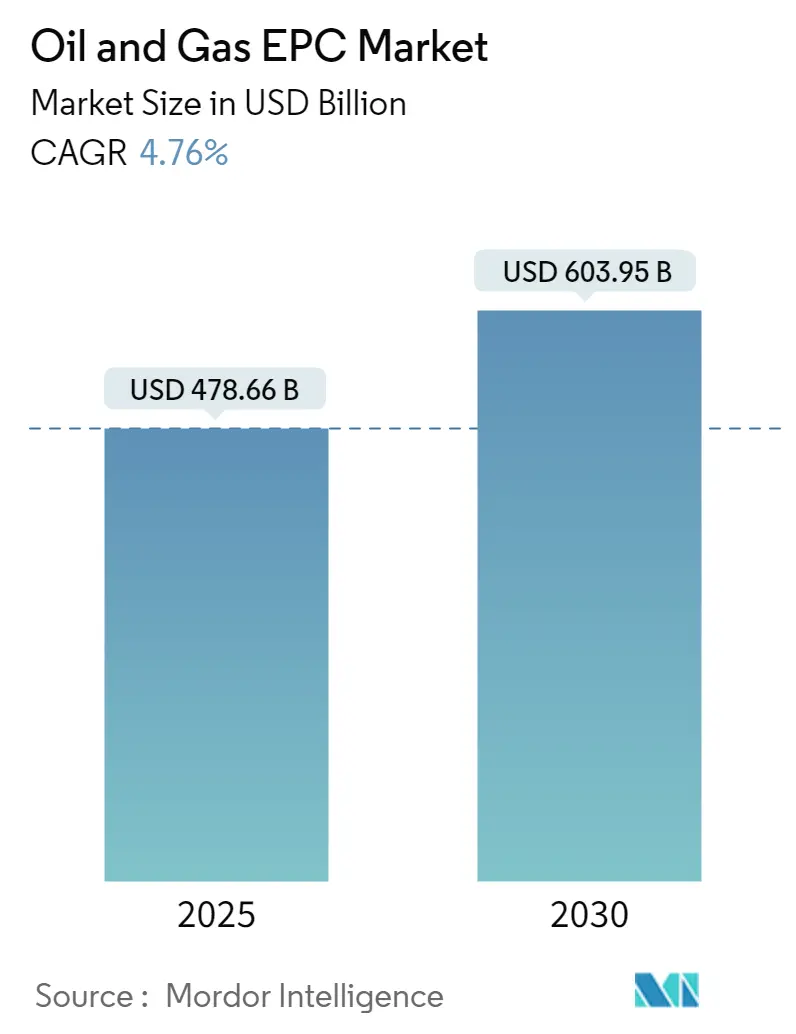

Die Marktgröße des Öl- und Gas-EPC-Marktes wird im Jahr 2025 auf 478,66 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 4,76 % während des Prognosezeitraums (2025–2030) 603,95 Milliarden USD erreichen.

Die Öl- und Gas-Engineering-, Beschaffungs- und Bau-Branche (EPC) entwickelt sich weiterhin inmitten sich verändernder globaler Energiedynamiken und technologischer Fortschritte. Der Sektor hat einen bedeutenden Wandel in den Ansätzen zur Projektdurchführung erlebt, mit einem zunehmenden Schwerpunkt auf modularem Bau und digitaler Integration. Große Öl- und Gasunternehmen übernehmen innovative EPC-Strategien, um Projektumsetzungsfristen und Kosteneffizienz zu optimieren, was besonders in den Vereinigten Staaten deutlich wird, wo die aktive Drehbohranlagenanzahl im Juni 2022 756 erreichte, davon 738 Bohranlagen an Land, was die robuste operative Aktivität der Branche demonstriert.

Die Branche erlebt eine bemerkenswerte Verschiebung hin zur Entwicklung von Erdgasinfrastruktur, insbesondere im LNG-Sektor. Dieser Trend wird beispielhaft durch bedeutende Projektinvestitionen wie Qatar Energys North-Field-East-Entwicklungsprojekt im Wert von 30 Milliarden USD veranschaulicht, das im ersten Quartal 2021 angekündigt wurde und eines der größten weltweit genehmigten Upstream-Projekte darstellt. Der Umfang solcher Projekte unterstreicht das Engagement der Branche für den Ausbau der Erdgaskapazitäten und die entscheidende Rolle der EPC-Auftragnehmer bei der Realisierung komplexer Öl- und Gasinfrastruktur.

Das Offshore-Segment hat sich als entscheidender Wachstumsbereich für EPC-Auftragnehmer herauskristallisiert, mit einem zunehmenden Fokus auf schwimmende Produktionssysteme und Tiefseeentwicklungen. Brasiliens ehrgeizige Pläne, bis 2025 etwa 18 schwimmende Produktions-, Lager- und Entladungseinheiten (FPSO) einzusetzen, verdeutlichen diesen Trend und zeigen den Vorstoß der Branche in Richtung fortschrittlicher Offshore-Lösungen. Diese Entwicklungen treiben Innovationen in der EPC-Projektdurchführung voran, insbesondere in Bereichen, die spezialisierte Öl- und Gasbau- und Engineeringkapazitäten erfordern.

Der Markt erlebt erhebliche Investitionen in die Entwicklung unkonventioneller Gasfelder, was durch Saudi Aramcos Vergabe von EPC-Verträgen im Wert von 10 Milliarden USD im November 2021 für die Erschließung des unkonventionellen Gasfeldes Jafurah veranschaulicht wird. Dieses Projekt zeigt zusammen mit ähnlichen Entwicklungen weltweit den Fokus der Branche auf den Ausbau der Gasproduktionskapazitäten und die wachsende Bedeutung von EPC-Fachkenntnissen bei der Handhabung technisch anspruchsvoller Projekte. Der Trend zu größeren und komplexeren Projekten gestaltet die Wettbewerbslandschaft um und begünstigt EPC-Auftragnehmer mit umfassenden Fähigkeiten und nachgewiesener Erfolgsbilanz im Management von Megaprojekten. Die Rolle des Erdöl-Engineerings in diesen Projekten wird zunehmend bedeutsamer, da die Branche bestrebt ist, Effizienz und Nachhaltigkeit zu verbessern.

Globale Trends und Erkenntnisse des Öl- und Gas-EPC-Marktes

Wachsende Erschließung von Gasfeldern und LNG-Infrastruktur

Der zunehmende globale Fokus auf die Entwicklung von Erdgas und den Ausbau der LNG-Engineering-, Beschaffungs- und Bau-Infrastruktur hat sich als wesentlicher Treiber für den Öl- und Gas-EPC-Markt herausgestellt. Die weltweite Erschließung von Gasfeldern schafft eine erhebliche Nachfrage nach Öl- und Gasinfrastruktur, insbesondere für den Transport von Erdgas durch Pipelines und LNG-Anlagen. Dies wird durch Großprojekte wie Katars North-Field-East-Entwicklungsprojekt belegt, bei dem Unternehmen wie Saipem Aufträge im Wert von 1,7 Milliarden USD für Engineering, Beschaffung und Bau verschiedener Offshore-Einrichtungen erhielten, darunter Plattformen, Tragstrukturen und Unterseekabel.

Der LNG-Sektor erlebt ein bemerkenswertes Wachstum bei der Infrastrukturentwicklung in mehreren Regionen. So plant Indien beispielsweise, seine LNG-Importkapazität um 40 % durch die Inbetriebnahme verzögerter neuer Terminals zu erweitern. Das Land, als viertgrößter LNG-Käufer der Welt, entwickelt aktiv seine LNG-Infrastruktur mit Projekten wie H-Energy's Jaigarh Floating Storage Unit und Swan Energy's 5-Millionen-Tonnen/Jahr-FSRU in Jafrabad. Ähnlich kündigte Deutschland Pläne zum Bau zweier LNG-Terminals in Brunsbüttel und Wilhelmshaven an, wobei das FSRU eine Kapazität von 7,3 MTPA hat, was den globalen Umfang der LNG-Infrastrukturentwicklung demonstriert.

Zunehmende Offshore-Explorations- und Produktionsaktivitäten

Die zunehmende Verlagerung hin zu Offshore-Explorations- und Produktionsaktivitäten ist zu einem wesentlichen Treiber für den Öl- und Gas-EPC-Markt geworden, insbesondere da Unternehmen versuchen, neue Reserven in Tief- und Ultratiefseegewässern zu erschließen. Laut Branchendaten haben schwimmende Plattformen erheblich an Bedeutung gewonnen, da sie die Notwendigkeit teurer Langstrecken-Pipeline-Engineering-, Beschaffungs- und Bau-Maßnahmen von Produktionsanlagen zu Onshore-Terminals entfallen lassen, was sie besonders wirtschaftlich für kleinere Ölfelder macht. Die EPC-Dienstleistungen für Offshore-Strukturen umfassen nun ein breites Spektrum an Aktivitäten, von Design und Fertigung bis hin zur Installation und Inbetriebnahme von festen Plattformen, FPSOs und schwimmenden Produktionsanlagen.

Der Offshore-Sektor erlebt erhebliche Investitionen in neue Projekte und Feldentwicklungen. So hat ADNOC in den Vereinigten Arabischen Emiraten beispielsweise zwei EPC-Verträge im Gesamtwert von 1,46 Milliarden USD für das Dalma-Gasentwicklungsprojekt vergeben, das darauf abzielt, etwa 340 Millionen Standardkubikfuß pro Tag Erdgas zu produzieren. Ähnlich plant Petrobras in Brasilien, bis 2025 etwa 18 FPSOs einzusetzen, wobei bedeutende EPC-Verträge für Einheiten wie die P-80-FPSO vergeben werden, die über eine Kapazität verfügt, 225.000 Barrel Öl pro Tag und 12 Millionen Kubikmeter Erdgas pro Tag zu produzieren. Diese Entwicklungen unterstreichen die wachsende Bedeutung von Offshore-Aktivitäten für das Wachstum des EPC-Marktes.

Zunehmender Energiebedarf in Entwicklungsländern

Der Anstieg der Energienachfrage aus Entwicklungsländern, insbesondere in der Asien-Pazifik-Region, hat sich als entscheidender Treiber für den Öl- und Gas-EPC-Markt herausgestellt. Dies wird durch erhebliche Investitionen in die Entwicklung von Upstream- und Midstream-Infrastruktur belegt, um die steigende Nachfrage sowohl im Industrie- als auch im Gewerbesektor zu decken. So hat CNOOC Ltd beispielsweise ehrgeizige Pläne angekündigt, die Exploration und Entwicklung von Erdgas zu beschleunigen, einschließlich Tiefseevorräten im Südchinesischen Meer und unkonventioneller Ressourcen an Land in China, mit Plänen, bis 2025 Gas auf 30 % des Portfolios und bis 2035 auf 50 % zu steigern.

Die zunehmende Urbanisierung und Industrialisierung in diesen Regionen haben zu erhöhten Investitionen in das Öl- und Gas-Projektmanagement und die Infrastrukturentwicklung geführt. Dies spiegelt sich in großen Investitionsankündigungen wider, wie etwa dem Engagement von Indian Oil Corporation Limited in Höhe von 102 Milliarden USD für Petroleum-, Öl- und Schmierstofflagerkapazitäten, einschließlich neuer Greenfield-Anlagen. Darüber hinaus bauen nationale Ölgesellschaften in verschiedenen Entwicklungsländern aktiv ihre Explorations- und Produktionskapazitäten aus, wie durch neue Explorationsverträge in Regionen wie Ägypten demonstriert wird, wo Unternehmen wie Eni Explorationsrechte in fünf Blöcken im östlichen Mittelmeer, der Westlichen Wüste und dem Golf von Suez erworben haben.

Segmentanalyse

Upstream-Segment im Öl- und Gas-EPC-Markt

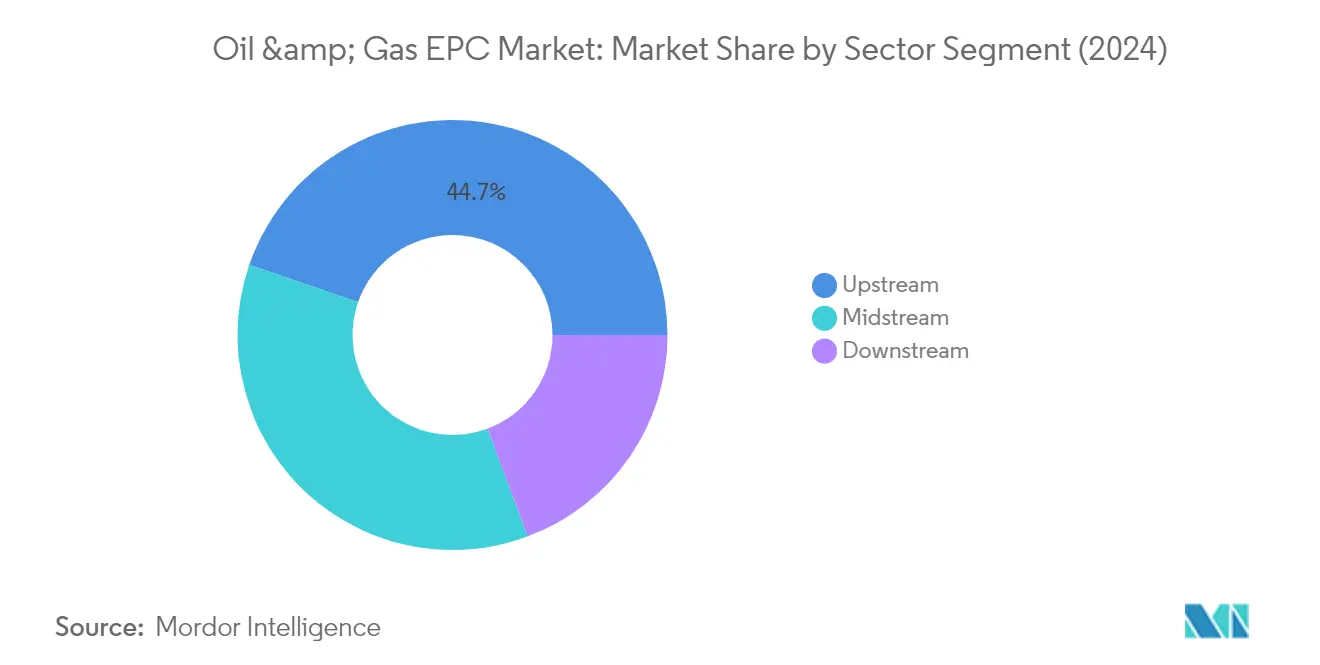

Das Upstream-Segment dominiert den globalen Öl- und Gas-EPC-Markt mit einem Anteil von etwa 45 % am gesamten Marktanteil im Jahr 2024. Dieses Segment umfasst onshore und offshore explorations- und produktionsbezogene Dienstleistungen, einschließlich Design, Fertigung, Installation, Inbetriebnahme und Anlaufbetrieb von festen Plattformen, schwimmenden Produktions-, Lager- und Entladungseinheiten (FPSO) sowie schwimmenden Produktionsanlagen für Flachwasser-, Tiefsee- und Ultratiefseeregionen. Die Identifizierung und Bewertung von Entwicklungsoptionen für Offshore-Anlagen, ob auf der Grundlage fester oder schwimmender Strukturen, bleibt für EPC-Auftragnehmer von entscheidender Bedeutung. Die Dominanz des Segments wird durch Großprojekte wie Katars North-Field-East-Entwicklung und bedeutende Investitionen in die Öl- und Gas-Offshore-Infrastrukturentwicklung in Schlüsselregionen wie dem Nahen Osten, Nordamerika und Asien-Pazifik vorangetrieben.

Midstream-Segment im Öl- und Gas-EPC-Markt

Das Midstream-Segment wird voraussichtlich während des Prognosezeitraums 2024–2029 ein erhebliches Wachstum verzeichnen, getrieben durch zunehmende Investitionen in LNG-Infrastruktur und Pipeline-Netze weltweit. Dieses Wachstum wird durch die steigende Nachfrage nach Erdgastransportinfrastruktur, insbesondere in Schwellenländern, unterstützt. Die Expansion des Segments wird weiterhin durch bedeutende Entwicklungen bei LNG-Regasifizierungsterminals, Gasaufbereitungsanlagen und Lagerstätten gestärkt. Großprojekte wie der Ausbau von LNG-Exportterminals in den Vereinigten Staaten und die LNG-Infrastrukturentwicklung Katars werden voraussichtlich erhebliche Chancen für Öl- und Gaskonstruktions- und EPC-Auftragnehmer im Midstream-Sektor schaffen.

Verbleibende Segmente im Öl- und Gas-EPC-Markt

Das Downstream-Segment spielt, obwohl es einen kleineren Marktanteil hat, eine wichtige Rolle im Öl- und Gas-EPCM-Markt durch die Entwicklung von Raffinerien und petrochemischer Infrastruktur. Dieses Segment konzentriert sich auf den Bau und die Modernisierung von Raffinerien, petrochemischen Anlagen und damit verbundenen Einrichtungen. Das Wachstum des Segments wird hauptsächlich durch Kapazitätserweiterungsprojekte in der Asien-Pazifik-Region und im Nahen Osten vorangetrieben, wo Länder in neue Raffineriekapazitäten investieren, um die steigende Inlandsnachfrage nach raffinierten Produkten zu decken und die Importabhängigkeit zu verringern. Der Downstream-Sektor entwickelt sich weiterhin mit zunehmendem Fokus auf Sauberkraftstoffprojekte und die Modernisierung bestehender Anlagen.

Geografische Analyse

Öl- und Gas-EPC-Markt in Nordamerika

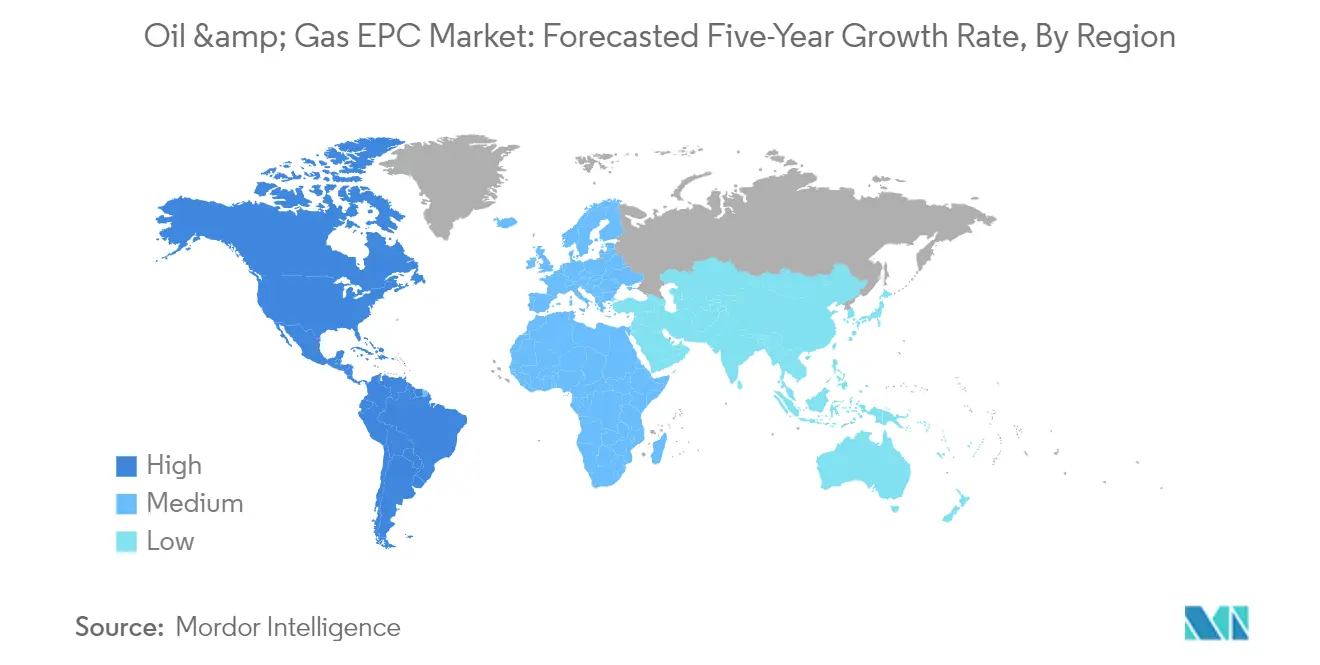

Nordamerika dominiert den globalen Öl- und Gas-EPC-Markt und hält im Jahr 2024 einen Anteil von ungefähr 100 % des gesamten Marktanteils. Die herausragende Stellung der Region wird durch ihren umfangreichen Öl- und Gas-Infrastrukturmarkt vorangetrieben, insbesondere in den Vereinigten Staaten, die seit 2018 ihre Position als weltweit größter Rohölproduzent behauptet haben. Der Markt zeichnet sich durch eine robuste Kombination aus Onshore- und Offshore-Projekten aus, mit besonderem Fokus auf Schieferöl- und -gasentwicklungen. Der EPC-Sektor der Region profitiert von fortschrittlichen technologischen Fähigkeiten, gut etablierten regulatorischen Rahmenbedingungen und erheblichen Investitionen sowohl in konventionelle als auch in unkonventionelle Ressourcenentwicklung. Die Vereinigten Staaten führen die regionalen Aktivitäten an und machen etwa 70 % aller EPC-Projekte aus, mit starkem Schwerpunkt auf Neubauprojekten im Upstream-Sektor. Kanada und Mexiko ergänzen den Markt mit ihren jeweiligen Ölsandprojekten und laufenden Energiereforminitiativen und schaffen so eine vielfältige und dynamische Marktlandschaft.

Öl- und Gas-EPC-Markt in Asien-Pazifik

Die Asien-Pazifik-Region hat im Öl- und Gas-EPC-Markt eine bemerkenswerte Widerstandsfähigkeit und Wachstum gezeigt und von 2019 bis 2024 ein Wachstum von etwa 17 % verzeichnet. Der Markt wird hauptsächlich von China, Indien und aufstrebenden südostasiatischen Volkswirtschaften angetrieben, mit erheblichen Investitionen sowohl im Upstream- als auch im Downstream-Sektor. Die Wachstumstrajektorie der Region wird durch die steigende Energienachfrage, rasche Industrialisierung und ehrgeizige nationale Energiesicherheitsinitiativen unterstützt. China führt den regionalen Markt mit seinen umfangreichen Plänen zur Erweiterung der Raffineriekapazität und Offshore-Entwicklungsprojekten an, während Indien sich auf die Modernisierung seiner bestehenden Infrastruktur und den Ausbau seines Erdgasnetzes konzentriert. Der Markt zeichnet sich durch eine starke Präsenz sowohl internationaler als auch regionaler EPC-Auftragnehmer aus, was Wettbewerbsdynamiken und technologische Innovationen fördert. Südostasiatische Länder entwickeln sich zu bedeutenden Wachstumsbeiträgern des Marktes, insbesondere bei der LNG-Infrastrukturentwicklung und Offshore-Projekten.

Öl- und Gas-EPC-Markt in Europa

Der europäische Öl- und Gas-EPC-Markt wird voraussichtlich von 2024 bis 2029 jährlich um etwa 2 % wachsen, was eine gemessene, aber stetige Expansionsbahn widerspiegelt. Der Markt der Region durchläuft einen bedeutenden Wandel, der durch Energiewende-Initiativen und die Modernisierung alternder Infrastruktur vorangetrieben wird. Norwegen und das Vereinigte Königreich bleiben wichtige Märkte für Offshore-Projekte, während osteuropäische Länder sich auf den Ausbau ihrer Erdgasinfrastruktur konzentrieren. Der Markt zeichnet sich durch einen starken Schwerpunkt auf technologische Innovation aus, insbesondere bei nachhaltiger und effizienter Projektdurchführung. Europäische EPC-Auftragnehmer konzentrieren sich zunehmend darauf, Kapazitäten für erneuerbare Energien neben traditioneller Öl- und Gas-Expertise zu integrieren, was eine einzigartige hybride Marktumgebung schafft. Die strengen Umweltvorschriften der Region und der Fokus auf CO₂-Reduzierung prägen Projektdesigns und Umsetzungsstrategien.

Öl- und Gas-EPC-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika stellt einen entscheidenden Markt für Öl- und Gas-EPC-Projekte dar, der durch erhebliche Investitionen sowohl im Upstream- als auch im Downstream-Sektor vorangetrieben wird. Saudi-Arabien und die Vereinigten Arabischen Emirate führen den Markt mit ehrgeizigen Erweiterungsplänen und Infrastrukturentwicklungsprojekten an. Der Markt der Region zeichnet sich durch großangelegte integrierte Projekte aus, die Upstream-Produktionsanlagen mit Downstream-Verarbeitungskapazitäten kombinieren. Nationale Ölgesellschaften spielen eine entscheidende Rolle beim Antreiben des Marktwachstums durch strategische Partnerschaften mit internationalen EPC-Auftragnehmern. Der Markt profitiert vom etablierten Öl- und Gas-Infrastrukturmarkt der Region und kontinuierlichen Investitionen in die Kapazitätserweiterung. Afrikanische Länder entwickeln sich zu bedeutenden Wachstumsmärkten, insbesondere bei der LNG-Infrastrukturentwicklung und Offshore-Projekten, was die regionale Marktlandschaft bereichert.

Öl- und Gas-EPC-Markt in ��ü�岹��������첹

Der südamerikanische Öl- und Gas-EPC-Markt erlebt einen bedeutenden Wandel, der hauptsächlich durch Brasiliens Offshore-Entwicklungen und Argentiniens Schiefergaspotenzial vorangetrieben wird. Der Markt der Region zeichnet sich durch einen starken Fokus auf Tiefsee-Projekte aus, insbesondere in Brasiliens Presalz-Gebieten, die aufgrund niedrigerer Break-even-Preise Wettbewerbsvorteile bieten. Der Markt profitiert von zunehmenden Investitionen in Erdgasinfrastruktur und LNG-Anlagen in mehreren Ländern. Regionale nationale Ölgesellschaften verfolgen aktiv Partnerschaften mit internationalen EPC-Auftragnehmern, um Zugang zu fortschrittlichen Technologien und Projektmanagement-Expertise zu erhalten. Der Markt erlebt eine schrittweise Verschiebung hin zu integrierten Projektabwicklungsmodellen, die traditionelle EPC-Dienstleistungen mit innovativen Finanzierungslösungen verbinden. Aufstrebende Akteure wie Guyana verleihen dem Markt neue Dimensionen durch bedeutende Offshore-Entdeckungen und Entwicklungsprojekte.

Wettbewerbslandschaft

Führende Unternehmen im Öl- und Gas-EPC-Markt

Der globale Markt der Öl- und Gas-EPC-Unternehmen umfasst prominente Akteure, darunter Samsung Engineering, Korea Shipbuilding & Offshore Engineering, Hyundai Engineering & Construction, John Wood Group, TechnipFMC, Bechtel Corporation, Saipem, McDermott International, KBR Inc. und Fluor Corporation. Diese Öl- und Gas-EPC-Unternehmen konzentrieren sich zunehmend auf technologische Innovation durch Initiativen zur digitalen Transformation wie cloudbasierte Baumanagement-Systeme und automatisierte Schweißlösungen. Strategische Partnerschaften und Joint Ventures, insbesondere in Schwellenmärkten, sind entscheidend für die Erweiterung geografischer Präsenzen und die Sicherung von Großprojekten geworden. Unternehmen übernehmen modulare Bauansätze und standardisierte Designprozesse, um die Effizienz zu verbessern und Projektlaufzeiten zu verkürzen. Die Branche erlebt eine Verlagerung hin zu nachhaltigkeitsfokussierten Lösungen, wobei viele Akteure Kapazitäten in den Bereichen Kohlenstoffabscheidung, erneuerbare Kraftstoffe und grüne Chemie-Projekte neben traditioneller Öl- und Gasinfrastruktur entwickeln.

Marktkonsolidierung treibt Branchenentwicklungsmuster voran

Die Marktstruktur des Öl- und Gas-EPC-Marktes ist durch eine Mischung aus globalen Engineering-Konglomeraten und spezialisierten regionalen Akteuren gekennzeichnet, wobei internationale Unternehmen bei Großprojekten dominieren, während lokale Unternehmen sich auf spezifische geografische Märkte oder spezialisierte Dienstleistungen konzentrieren. Die Branche bewegt sich in Richtung Konsolidierung, wobei westliche Unternehmen einem zunehmenden Wettbewerb durch asiatische Unternehmen ausgesetzt sind, die sich typischerweise auf Pauschalpreisverträge und wettbewerbsfähige Preisstrategien konzentrieren. Die Marktdynamik wird durch strategische Allianzen zwischen internationalen und lokalen Akteuren geprägt, insbesondere in Schlüsselmärkten wie dem Nahen Osten, wo nationale Inhaltsanforderungen die Partnerschaftsbildung vorantreiben.

Der Markt hat eine bedeutende Fusions- und Übernahmeaktivität erlebt, die durch zahlreiche strategische Vereinbarungen und Joint Ventures veranschaulicht wird, insbesondere in Schwellenmärkten. Unternehmen bilden Partnerschaften, um ihre technischen Fähigkeiten zu verbessern, ihre geografische Reichweite zu erweitern und ihre Wettbewerbsposition in bestimmten Marktsegmenten zu stärken. Diese Kooperationen beinhalten häufig Technologietransfer, Entwicklung lokaler Arbeitskräfte und gemeinsame Projektumsetzungsverantwortlichkeiten, wodurch integrierte Serviceangebote entstehen, die globale Expertise mit lokalem Marktwissen verbinden.

Innovation und Flexibilität sind der Schlüssel zum Erfolg

Der Erfolg im Öl- und Gas-EPC-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich ändernde Marktbedingungen und sich entwickelnde Kundenanforderungen anzupassen. Unternehmen müssen umfassende digitale Kapazitäten entwickeln, einschließlich fortschrittlicher Öl- und Gas-Projektmanagement-Tools und Automatisierungstechnologien, während sie gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Die Fähigkeit, integrierte Lösungen über den gesamten Projektlebenszyklus hinweg anzubieten, vom Front-End-Engineering bis zu Wartungsdienstleistungen, ist für die Aufrechterhaltung der Marktposition entscheidend geworden. Unternehmen müssen ihr Portfolio zwischen traditionellen Öl- und Gasprojekten und aufkommenden Energiewendechancen ausbalancieren, während sie gleichzeitig Expertise in Umweltkonformität und nachhaltiger Projektdurchführung aufbauen.

Marktteilnehmer müssen sich auf die Entwicklung flexibler Ausführungsmodelle konzentrieren, die unterschiedliche Projektgrößen und Komplexitätsniveaus aufnehmen können. Dazu gehört der Aufbau starker Lieferantennetzwerke, die Aufrechterhaltung effizienter Ressourcenzuteilungssysteme und die Entwicklung standardisierter Prozesse, die an verschiedene regionale Anforderungen angepasst werden können. Der zunehmende Fokus auf lokale Inhaltsanforderungen und Umweltvorschriften erfordert starke Beziehungen zu lokalen Partnern und Investitionen in nachhaltige Technologien. Unternehmen müssen auch robuste Risikomanagement-Rahmenbedingungen aufrechterhalten, um mit der zyklischen Natur der Branche und potenziellen geopolitischen Herausforderungen umzugehen, während sie die Einhaltung sich entwickelnder regulatorischer Standards in verschiedenen Märkten sicherstellen.

Marktführer der Öl- und Gas-EPC-Branche

Saipem SpA

TechnipFMC PLC

Fluor Corporation

Bechtel Corporation

Petrofac Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2023: QatarEnergy kündigte die Vergabe des Engineering-, Beschaffungs- und Bau-Vertrags (EPC) für das North-Field-South-Projekt (NFS) an, das zwei LNG-Megazüge mit einer Gesamtkapazität von 16 Millionen Tonnen pro Jahr (MTPA) umfasst. NFS wird gemeinsam mit dem North-Field-East-Projekt (NFE) Katars LNG-Produktionskapazität von derzeit 77 MTPA auf 126 MTPA erweitern. QatarEnergy hält einen Anteil von 75 % am NFS-Projekt und hat bereits Partnerschaftsvereinbarungen mit TotalEnergies, Shell und ConocoPhillips für die verbleibenden 25 % unterzeichnet.

- Juli 2022: Saipem SpA erhielt mehrere Onshore- und Offshore-Verträge im Wert von etwa 1,25 Milliarden USD im Nahen Osten. Die erste Gruppe von Verträgen beinhaltet die Verlängerung von Onshore-Bohrverträgen im Nahen Osten im Wert von rund 600 Millionen USD. Vier weitere neue Verträge in der Region umfassen den EPC und die Installation mehrerer Offshore-Jackets, Decks, Unterwasserpipelines, unterseeischer Verbundkabel, Nabelschnüre, Glasfaserkabel und Brownfield-Modifikationen. Der Gesamtwert dieser Verträge beläuft sich auf 650 Millionen USD.

Umfang des globalen Öl- und Gas-EPC-Marktberichts

Der Öl- und Gas-Engineering-, Beschaffungs- und Bau-Markt (EPC) umfasst vertragsbasierte Projekte, einschließlich der Engineering-, Beschaffungs- und Bauaktivitäten für Upstream-, Midstream- und Downstream-Öl- und Gasindustrien. Zu den EPC-Aktivitäten gehören unter anderem Design, Fertigung, Bau, Installation, Geräteproduktion, Vorinbetriebnahme und Wartungsdienstleistungen, die in verschiedenen Betriebsphasen eingesetzt werden, von der Exploration und Produktion von Öl und Gas über den Transport des produzierten Produkts bis hin zu den Raffinerie- und Verteilungsaktivitäten.

Der Öl- und Gas-EPC-Markt ist nach Sektor und Geografie segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Öl- und Gas-EPC-Markt in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) ermittelt.

| Upstream |

| Downstream |

| Midstream |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Rest von Naher Osten und Afrika |

| Sektor | Upstream | |

| Downstream | ||

| Midstream | ||

| Geografie (Regionale Marktanalyse {Marktgröße und Nachfrageprognose bis 2028 (nur für Regionen)}) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gas-EPC-Markt?

Die Marktgröße des Öl- und Gas-EPC-Marktes wird voraussichtlich im Jahr 2025 478,66 Milliarden USD erreichen und mit einer CAGR von 4,76 % bis 2030 auf 603,95 Milliarden USD anwachsen.

Was ist die aktuelle Marktgröße des Öl- und Gas-EPC-Marktes?

Im Jahr 2025 wird die Marktgröße des Öl- und Gas-EPC-Marktes voraussichtlich 478,66 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Öl- und Gas-EPC-Markt?

Saipem SpA, TechnipFMC PLC, Fluor Corporation, Bechtel Corporation und Petrofac Limited sind die bedeutendsten Unternehmen, die im Öl- und Gas-EPC-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Öl- und Gas-EPC-Markt?

Die Asien-Pazifik-Region wird voraussichtlich die höchste CAGR während des Prognosezeitraums (2025–2030) verzeichnen.

Welche Region hat den größten Anteil am Öl- und Gas-EPC-Markt?

Im Jahr 2025 hat die Asien-Pazifik-Region den größten Marktanteil am Öl- und Gas-EPC-Markt.

Welche Jahre deckt dieser Öl- und Gas-EPC-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße des Öl- und Gas-EPC-Marktes auf 455,88 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des Öl- und Gas-EPC-Marktes für die Jahre: 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße des Öl- und Gas-EPC-Marktes für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: