Größe und Marktanteil des norwegischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.09 Milliarden US-Dollar |

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.17% CAGR |

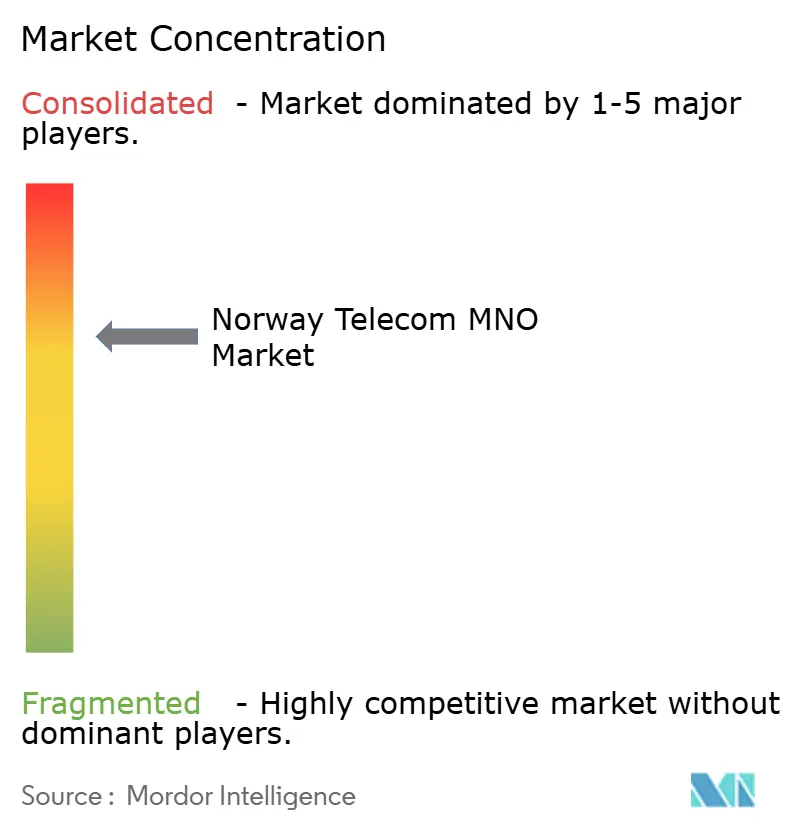

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Größe des norwegischen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf 3,19 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 3,09 Milliarden USD, mit Prognosen für 2031 von 3,73 Milliarden USD, was einem Wachstum von 3,17 % CAGR über 2026–2031 entspricht.

Die wachsende Digitalisierung von Unternehmen, beschleunigte 5G-Ausbauprogramme und staatlich geförderte Glasfaserprogramme stärken ein stetiges Umsatzwachstum, auch wenn die Gesamtdurchdringung die 110-%-Marke überschreitet. Daten- und Internetdienste hielten im Jahr 2024 fast die Hälfte des Umsatzes, gestützt durch einen Anstieg der 5G-Download-Geschwindigkeiten um 375 %, der die Nutzungsgewohnheiten der Verbraucher neu gestaltet. Die industrielle Nachfrage nach privaten 5G-Netzen und edge-fähigem IoT gewinnt nach der Zuteilung von 3,8–4,2-GHz-Spektrum und sechs für nichtöffentliche Netze reservierten Mobilfunkcodes an Dynamik. Gleichzeitig nutzen Energie-Versorger-MVNOs wie Fjordkraft konvergente Bündel, um Anteile im privaten Mobilfunk zu gewinnen, und erzielten 2024 ein Abonnentenwachstum von 52 %. Regulatorische Eingriffe – von der obligatorischen Breitband-Vorleistung in 22 Regionen bis hin zu einem schrittweisen 2G-Abschalten – lenken die Betreiber auf wertschöpfende Umsatzpools statt auf reine Abonnentenzuwächse.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 48,02 % am norwegischen Telekommunikationsmarkt im Jahr 2025; IoT- und M2M-Dienste sollen bis 2031 mit einer CAGR von 3,29 % wachsen.

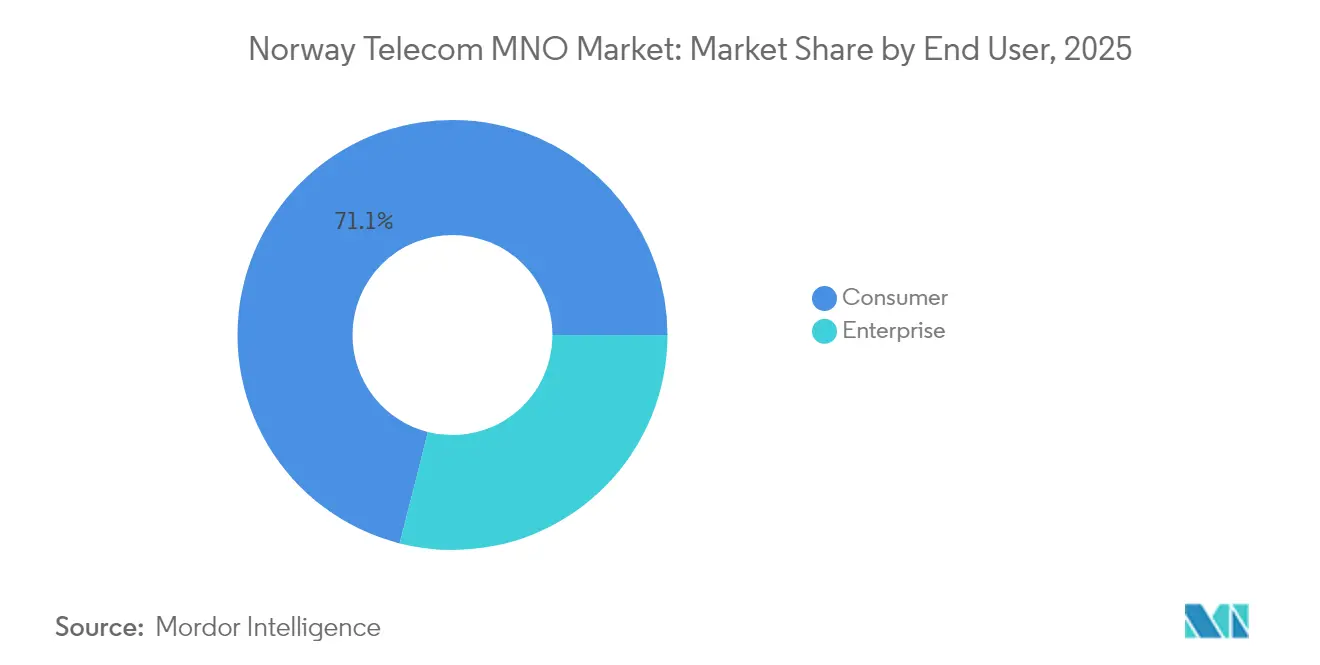

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 71,05 % an der Größe des norwegischen Telekommunikationsmarktes, während Unternehmensdienste bis 2031 mit einer CAGR von 3,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des norwegischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rascher landesweiter 5G-Ausbau und >99 % Bevölkerungsabdeckung | +0.8% | National; städtische Konzentration in Oslo, Bergen, Trondheim | Mittelfristig (2–4 Jahre) |

| Steigender Pro-Kopf-Mobilfunkdatenverbrauch | +0.6% | National; am stärksten in Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Staatlich geförderter Glasfaser-Breitbandausbau | +0.4% | National; Schwerpunkt ländliche Gebiete | Langfristig (≥4 Jahre) |

| Unternehmens- digitalisierung als Treiber der IoT-Konnektivitätsnachfrage | +0.5% | National; Industriecluster | Mittelfristig (2–4 Jahre) |

| Zuteilung lokaler 5G-Codes für private Netze | +0.3% | Industriezonen | Langfristig (≥4 Jahre) |

| Energie-Versorger- MVNOs mit Cross-Selling konvergenter Bündel | +0.2% | �´dz�ԳܲԲ�����ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher landesweiter 5G-Ausbau beschleunigt die Netzmodernisierung

Telia schaltete bis Dezember 2024 genügend Standorte frei, um eine Bevölkerungsabdeckung von 99 % zu erreichen, während Telenor mit 90 % folgte, was die mittlere 5G-Download-Geschwindigkeit auf 255,6 Mbps anhob und einen entscheidenden Wandel in den Erwartungen der Verbraucher auslöste. Dieses Abdeckungsrennen, angetrieben durch Spektrumauktionsverpflichtungen, hat 1,6 Millionen neue 5G-Geräteverbindungen katalysiert und die Tür zu höherwertigen Unternehmenslösungen wie Network Slicing für die norwegischen Streitkräfte geöffnet.

Unternehmensdigitalisierung treibt die Ausweitung der IoT-Konnektivität voran

Norwegens Datenwirtschaft erwirtschaftete 2024 150 Milliarden NOK (14,2 Milliarden USD) und soll sich bis 2030 verdoppeln, da Hersteller private 5G-Netze einsetzen, um Automatisierung und Echtzeit-Qualitätskontrolle zu ermöglichen. Sechs dedizierte Mobilfunkcodes wurden bereits für eigenständige nichtöffentliche Netze vergeben, was die wachsende Nachfrage nach sicherer, lokalisierter Konnektivität unterstreicht. Der auf Gebäudemanagement spezialisierte Anbieter ClevAir hat in Bürogebäuden durch den Einsatz von IoT-Sensoren und Analysen Energieeinsparungen von 40 % dokumentiert, was den greifbaren ROI für Unternehmen verdeutlicht.

Staatliche Glasfaser-Breitbandinitiative erweitert den Zugang im ländlichen Raum

Der Staat stellte für 2025 Breitbandsubventionen in Höhe von 415,6 Millionen NOK (39,4 Millionen USD) bereit, um die Konnektivitätslücke im ländlichen Raum zu schließen, in Übereinstimmung mit dem Ziel von Digital Norway, bis 2030 einen universellen 1-Gbps-Dienst anzubieten. Kommunale Ausschreibungen sehen Open-Access-Bestimmungen vor, die sicherstellen, dass kleinere Internetdienstanbieter die neu gebaute Glasfaser nutzen können und eine Marktabschottung verhindert wird.

Konvergenz von Energie und Versorgung schafft neue Einnahmequellen

Fjordkraft migrierte 2023 115.000 Mobilfunkkunden in den größten Betreiberwechsel der norwegischen Geschichte auf das Netz von Telia, was die Bindungswirkung kombinierter Strom-Mobilfunk-Bündel beweist und die Kundenakquisitionskosten um 30 % senkte. Die Übernahme von Ice durch Lyse hat in ähnlicher Weise Stromverteilung, Festnetzbreitband und Mobilfunk auf einer Plattform zusammengeführt und signalisiert einen tieferen branchenübergreifenden Wettbewerb.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| >110 % Mobilfunkdurchdringung begrenzt organisches Abonnentenwachstum | -0.5% | National; städtische Sättigung | Kurzfristig (≤2 Jahre) |

| Druck auf Margen durch Vorleistungszugang und Preisregulierung | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Kostspielige 2G/3G-Abschaltungen für Segmente mit Altgeräten | -0.4% | Industrie- und Sicherheitssektoren | Kurzfristig (≤2 Jahre) |

| Steigende Kosten für die Einhaltung von Cyber-Souveränitätsvorschriften | -0.2% | Unternehmens- dienste | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Marktsättigung schränkt organische Wachstumsmöglichkeiten ein

Eine SIM-Dichte von über 110 % hat das Potenzial für Nettoneuzugänge eingeschränkt und veranlasst die Betreiber, durch Premium-Datentarife und gebündelte Dienste Mehrwert zu erzielen. Norwegen bleibt trotz jüngster Preissenkungen der teuerste nordische Markt bei großen Datentarifen, was die Aufmerksamkeit der Regulierungsbehörden schärft.

Kosten für die Abschaltung von Altnetzen gefährden die kurzfristige Rentabilität

Ice begann im Mai 2025 mit der Abschaltung von 2G, Telia soll im August folgen, was Upgrades für schätzungsweise 120.000 Sicherheitsalarme und 35.000 Aufzüge erzwingt; die Kosten für den Geräteaustausch drohen in den betroffenen Sektoren 600 Millionen NOK (56,8 Millionen USD) zu übersteigen. Regierungsdiskussionen über eine Verschiebung erhöhen die Planungsunsicherheit für die Betreiber.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste festigen die Umsatzführerschaft

Daten- und Internetdienste hielten 2025 einen Anteil von 48,02 % am norwegischen Telekommunikationsmarkt, gestützt durch den steigenden Video-Streaming-Konsum, der mittlerweile 70 % des Mobilfunkverkehrs ausmacht. Es wird prognostiziert, dass sie einer Wachstumskurve von 3,15 % folgen, was dem Gesamtwachstum entspricht. Sprachdienste hielten 23,74 %, da VoLTE die Margen widerstandsfähig hält, während IoT und M2M mit 3,29 % am schnellsten wuchsen, unterstützt durch die Einführung privater Netze. Die Größe des norwegischen Telekommunikationsmarktes im Bereich IoT soll sich stetig ausweiten, da fortschrittliche Analysen neue industrielle Anwendungsfälle erschließen.

Betreiber monetarisieren bereits Millimeterwellen-5G in dicht besiedelten Gebieten und verzeichnen Spitzengeschwindigkeiten von nahezu 4 Gbps. Festnetzbreitband behält strategisches Gewicht, mit Glasfaser in 38 % der Haushalte und einem staatlichen Mandat für einen universellen 1-Gbps-Dienst bis 2030. OTT und Pay-TV sowie Roaming und Vorleistungen halten dank gebündelter Premium-Inhalte einen stabilen Anteil von 10,93 %.

Nach Endnutzer: Unternehmensmomentum übertrifft das Verbraucherwachstum

Unternehmenserlöse machten 2025 28,95 % des norwegischen Telekommunikationsmarktes aus, wachsen jedoch schneller und verzeichnen bis 2031 eine CAGR von 3,55 %, getragen durch Investitionen in Industrie 4.0. Die Nachfrage nach sicheren privaten 5G-Netzen, Edge-Diensten und reguliertem Cloud-Speicher versetzt Betreiber in die Lage, über Konnektivität hinaus Upselling zu betreiben. Die dem Unternehmens-5G zuzurechnende Größe des norwegischen Telekommunikationsmarktes ist auf überproportionale Gewinne ausgerichtet, da Fabriken automatisierte Qualitätsprüfungsvideos und Echtzeit-Robotik einsetzen.

Verbraucher machen aufgrund des allgegenwärtigen mobilen Breitbands und der Energie-Versorger-Bündel, die die Abwanderung reduzieren, nach wie vor einen Anteil von 71,05 % aus. Der ARPU-Anstieg ist jedoch nun in 5G-Premium-Tarifen, Smart-Home-Diensten und digitalen Sicherheits-Add-ons verankert, die vor dem Durchsetzungstermin des Gesetzes über digitale Sicherheit im Oktober 2025 eingeführt wurden.

Geografische Analyse

Norwegens Fjorde, Berge und arktische Breiten prägen eine Konnektivitätskarte, die ihresgleichen sucht. Allein der Großraum Oslo erwirtschaftete 2025 37,62 % des Sektorumsatzes, unterstützt durch die ersten Millimeterwellen-Tests des Landes und dichte Unternehmenscluster. Bergen und Trondheim folgten als sekundäre Pole, wobei Telenor im zweiten Halbjahr 2024 in Trondheim eine mittlere Mobilfunkgeschwindigkeit von 277 Mbps verzeichnete – die höchste im ganzen Land. Ländliche Bezirke von Finnmark bis Innlandet holen bei der Backhaul-Qualität auf, da 415,6 Millionen NOK an Glasfaserzuschüssen für 2025 neue Trassen und Luftverbindungen erschließen und sicherstellen, dass die Ziele für einen universellen 1-Gbps-Dienst auf Kurs bleiben.

Küstenregionen beherbergen einen überproportional hohen Anteil an Offshore-Energieplattformen, die ultrazuverlässige Verbindungen für Sicherheitssysteme und Asset-Telemetrie benötigen. Betreiber erweitern Mikrowellen-Hops und Satelliten-Backups für diese Anlagen und schützen so vor Störungen durch nordatlantisches Wetter. In der Arktis demonstriert Telenors Basisstation am Norwegischen Polarinstitut operative Kompetenz unter extremen Kältebedingungen und unterstreicht gleichzeitig nationale Sicherheitsimperative. Jeder der 22 regionalen Breitbandmärkte Norwegens, der als Markt mit „eingeschränktem Wettbewerb” eingestuft wurde, erfordert nun einen obligatorischen Vorleistungszugang für Marktführer, was neuen Raum für Herausforderer und kommunale Internetdienstanbieter schafft. Nordnorwegen weist mit einer prognostizierten CAGR von 4,05 % das schnellste Wachstum auf, da der 230-MW-Stargate-KI-Campus in Narvik inkrementellen Backhaul- und Rechenzentrumskonnektivitätsbedarf erzeugt.

Wettbewerbslandschaft

Norwegen verfügt über drei infrastrukturbasierte Mobilfunkanbieter, die zusammen 82 % der Abonnements im Jahr 2024 auf sich vereinten, was auf eine moderate Konzentration hindeutet. Telenor bleibt Marktführer mit 2,7 Millionen Abonnenten, dem höchsten ARPU und den besten Netzwerkverlässlichkeitswerten des Landes. Telia schloss die Abdeckungslücke, indem es vorzeitig eine 5G-Abdeckung von 99 % erreichte, und gewann Unternehmenskunden dank seines Netz-als-Dienst-Modells. Ice, jetzt unter Lyse, zielt auf das Preissegment ab und ist auf dem Weg zu 1 Million Mobilfunkleitungen bis 2025, nachdem es 2024 10.000 Release-Kunden erworben hat[3]NTB Communication, "Ice Kjøper 10 000 Release-Kunder," kommunikasjon.ntb.no.

Die strategische Differenzierung hängt von vertikalen Lösungen, Cloud-Integration und Cybersicherheit ab. Telenors Fusion mit Jottacloud bildet eine souveräne Speicheralternative, die 2025 voraussichtlich 200 Millionen NOK Umsatz einbringen soll. Telia erprobt Millimeterwellen-FWA zur Verteidigung des städtischen Breitbandanteils, während Ice Mavenirs 5G-Kern nutzt, um Network Slicing für Verteidigungskunden anzubieten. Energiekonzerne sind mittlerweile glaubwürdige Telekommunikationskonkurrenten: Lyse verbindet Strom, Glasfaser und Mobilfunk; Fjordkraft bündelt Energie mit Mobilfunk zur Stärkung der Kundenbindung, und Akers Stargate-Norway-Vorhaben erfordert Konnektivität auf Carrier-Niveau für seine GPU-„Gigafabrik”.

Die Regulierungspolitik besteht auf der Erhaltung von drei robusten Netzen; daher werden die nächsten Spektrumauktionen wahrscheinlich so strukturiert sein, dass eine Konsolidierung verhindert wird. Die Vorleistungsverpflichtungen für feste und mobile Anlagen werden verschärft, was eine MVNO-gesteuerte Preisdisziplin fördert, ohne die Infrastrukturinvestitionen zu gefährden.

Marktführer im norwegischen Telekommunikations-MNO-Bereich

Telenor Group

Telia Company AB

Ice Communication

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das Parlament verabschiedete das Gesetz über digitale Sicherheit, das mit NIS2 übereinstimmt und Telekommunikationsunternehmen bei Cybersicherheitsverstößen Bußgelder von bis zu 4 % des Umsatzes auferlegt.

- April 2024: Die norwegische Regierung hat Änderungen des Gesetzes über elektronische Kommunikation vorgelegt und eine Reihe von Änderungen vorgeschlagen. Diese Änderungen umfassen die Verpflichtung zur Registrierung von Rechenzentren, die Stärkung der Verbraucherrechte durch transparente und nichtdiskriminierende Abonnentenverträge, die Gewährleistung gleichwertiger Kommunikationsdienste für Menschen mit Behinderungen, eine dreimonatige Übergangsfrist für kostenlosen E-Mail-Zugang nach dem Wechsel des E-Mail-Anbieters, die Verpflichtung zur DSGVO-konformen Einwilligung für Cookies, die Betonung des universellen Breitbandzugangs sowie die Stärkung der Sicherheitsmaßnahmen für elektronische Kommunikationsdienste und -netze.

- Mai 2025: Ice startete die Abschaltung von 2G und bot betroffenen Nutzern vergünstigte 4G/5G-Geräte an.

- Mai 2025: Telenor meldete einen Q1-Dienstleistungsumsatz von 16,1 Milliarden NOK, ein Anstieg von 2,1 % im Jahresvergleich, unter Berufung auf die nordische Stärke.

- April 2025: Telia bestätigte eine schrittweise 2G-Abschaltung ab August 2025 im Landkreis Buskerud.

Berichtsumfang des norwegischen Telekommunikations-MNO-Marktes

Zwei wegweisende Technologien, das Internet und die Mobiltelefonie, bilden das Fundament von Norwegens digitaler Wirtschaft. Das Land gilt als Vorreiter bei der Entwicklung und Einführung dieser Technologien. Mit einem wachsenden Appetit auf Dienste wie OTT, Pay-TV, Daten, Messaging und Sprache steigt die Nachfrage nach Telekommunikationsdiensten in Norwegen stetig. Darüber hinaus beschleunigen Anbieter erweiterter Konnektivitätsdienste die digitale Entwicklung für unzählige Kunden im ganzen Land.

Der norwegische Telekommunikationsmarkt ist nach Anwendungen segmentiert (Sprachdienste [leitungsgebunden und drahtlos], Daten- und Messaging-Dienste sowie OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Vorleistungsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Vorleistungsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welches Segment wächst am schnellsten?

IoT- und M2M-Konnektivität ist das am schnellsten wachsende Segment mit einer CAGR von 3,29 % bis 2031, da Unternehmen private 5G-Netze einführen.

Wie wird die 2G-Abschaltung Unternehmen beeinflussen?

Rund 120.000 Sicherheitsalarme und 35.000 Aufzüge müssen aufgerüstet werden, was kurzfristig die Kosten erhöht, aber die Migration zu modernen LPWA- und 5G-Geräten beschleunigt.

Welcher Betreiber hat die größte 5G-Abdeckung?

Telia erreichte bis Dezember 2024 eine Bevölkerungsabdeckung von 99 % und setzte damit den Maßstab für die nationale Netzreichweite.

Welche neuen Vorschriften sollten Telekommunikationsunternehmen 2025 im Blick behalten?

Das Gesetz über digitale Sicherheit tritt im Oktober 2025 in Kraft und schreibt strenge Cybersicherheitskontrollen mit möglichen Bußgeldern von bis zu 4 % des Jahresumsatzes vor.

Seite zuletzt aktualisiert am: