Norwegen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

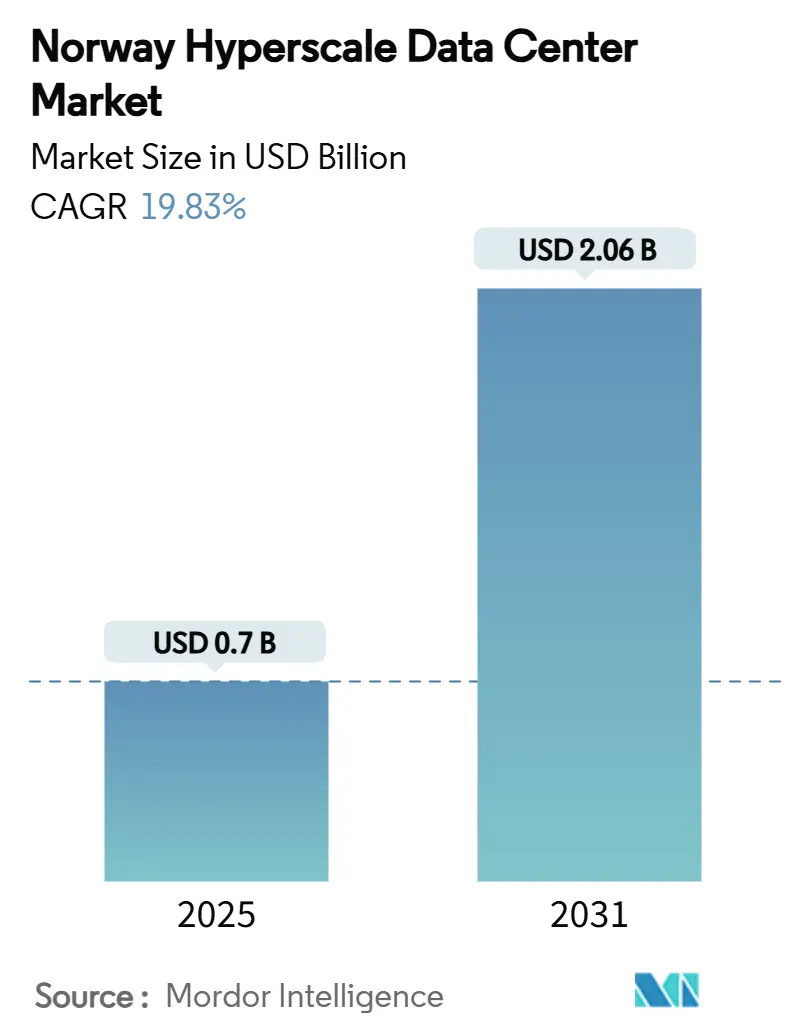

| �Ѳ�����ٲ���öß�� (2025) | 0.7 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 19.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Hyperscale-Rechenzentrum Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des norwegischen Hyperscale-Rechenzentrums erreichte im Jahr 2025 USD 696,89 Millionen und wird bis 2031 voraussichtlich auf USD 2.063,71 Millionen anwachsen, was einer robusten CAGR von 19,83 % entspricht. Die steigende Nachfrage nach Sovereign-Cloud-Diensten, kohlenstoffarmen KI-Arbeitslasten und Multi-Megawatt-Verträgen für erneuerbare Energien stützt diese Expansion. Betreiber profitieren von Großhandels-Strompreisen unter EUR 0,05/kWh, arktischer freier Luftkühlung und einem regulatorischen Rahmen, der lokale und verbündete Infrastrukturanbieter begünstigt. Der Wettbewerbsschwung wird durch Hyperscaler-Eigenbaustrategien, eine rasche Verlagerung hin zu flüssigkeitsgekühlten GPU-Clustern und materielle Kostendrücke verstärkt, die den modularen Bau fördern. Infolgedessen hebt sich der norwegische Hyperscale-Rechenzentrum Markt als bevorzugter europäischer Knotenpunkt für energieintensive Cloud- und KI-Bereitstellungen hervor, während die moderate Konsolidierung des Sektors Raum für spezialisierte Marktteilnehmer schafft, die auf Nischen-Arbeitslasten abzielen.

Wichtigste Berichtsergebnisse

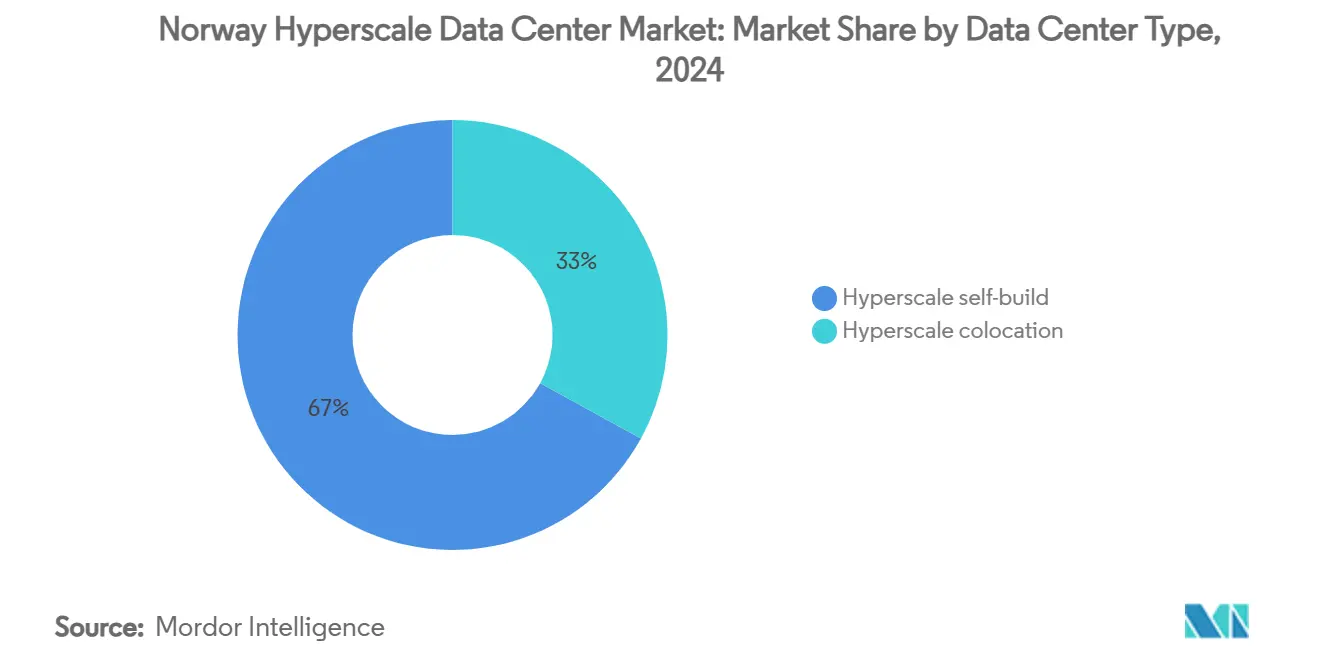

- Nach Rechenzentrumstyp hielten Eigenbau-Anlagen im Jahr 2024 einen Anteil von 67 % am Norwegen Hyperscale-Rechenzentrum Markt, während Hyperscale-Colocation die schnellste prognostizierte CAGR von 12,4 % bis 2031 verzeichnete.

- Nach Komponente beanspruchte die IT-Infrastruktur im Jahr 2024 einen Anteil von 41 % an der Norwegen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß��; die mechanische Infrastruktur, hauptsächlich fortschrittliche Kühlung, wird bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen.

- Nach Tier-Standard erzielten Tier-III-Anlagen im Jahr 2024 einen Umsatzanteil von 78 %, während Tier IV bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen wird.

- Nach Endnutzerbranche führten Cloud- und IT-Dienste im Jahr 2024 mit einem Anteil von 52 %, und das Segment soll mit einer CAGR von 12,5 % wachsen.

- Nach Rechenzentrum Größe repräsentierten massive Standorte im Jahr 2024 einen Anteil von 39,5 %; Mega-Standorte weisen die schnellste CAGR-Prognose von 11,5 % auf.

Norwegen Hyperscale-Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Sovereign-Cloud-Mandate | +3.2% | National, Schwerpunkt Ostnorwegen | Mittelfristig (2-4 Jahre) |

| EU-Latenzgrenzwerte unter 400 ms | +2.8% | National, nordischer Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Erneuerbare-Wasser-PPAs unter EUR 0,05/kWh | +4.1% | National, am stärksten im Norden und Westen | Langfristig (≥ 4 Jahre) |

| Subventionen zur Wärmenutzung | +1.9% | National, städtische Konzentration | Mittelfristig (2-4 Jahre) |

| GenKI-Cluster unter 45 gCO₂/kWh | +3.7% | National, Vorteil Norden | Kurzfristig (≤ 2 Jahre) |

| Projekte für digitale Zwillinge und HPC | +2.1% | National, Forschungszentren | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Sovereign-Cloud-Mandate für kritische Arbeitslasten des öffentlichen Sektors

Die Regierungspolitik schreibt nun vor, dass sensible Dienste auf inländisch kontrollierter Infrastruktur betrieben werden müssen, die strenge Anforderungen an die Datensouveränität erfüllt. Partnerschaften wie Telenor-AWS sind auf norwegische Rechtspersönlichkeiten, lokales Schlüsselmanagement und inländischen Betrieb ausgerichtet, was Hyperscaler dazu veranlasst, dedizierte Campusse zu bauen, die diesen Vorschriften entsprechen [1].Norwegisches Ministerium für Digitalisierung und öffentliche Verwaltung, "Das digitale Norwegen der Zukunft - Nationale Digitalisierungsstrategie 2024-2030", regjeringen.no Souveränitätsanforderungen beschleunigen daher direkte Investitionen und begünstigen lokale Akteure, die in der Lage sind, die Compliance zu zertifizieren.

EU-Latenzgrenzwerte unter 400 ms begünstigen die Nordics als Edge-of-Core-Knotenpunkte

Norwegische Routen liefern Rundlaufzeiten unter 400 Millisekunden zu mehr als der Hälfte der europäischen Unternehmen, was das Land für randnahe Arbeitslasten attraktiv macht, die dennoch erhebliche Rechenleistung benötigen. Die Aggregation von mehr als 60 Netzwerken durch OS-IX und neue Unterseekabel reduzieren die Latenz nach Frankfurt und London, was Anbieter aus den Bereichen Finanzhandel, IoT und Mixed Reality veranlasst, Kapazitäten in und um Oslo auszubauen.

Erneuerbare-Wasser-PPAs mit mehr als 300 MW zu Preisen unter EUR 0,05/kWh

Langfristige Wasserkraftverträge fixieren Energiekosten auf einem Niveau, das die meisten westeuropäischen Märkte nicht erreichen können, und senken die Betriebskosten für KI-Trainingscluster um bis zu 60 %. Googles mehrphasiger Skien-Campus veranschaulicht das Ausmaß des Kostenvorteils, mit Plänen zur Vervierfachung der Kapazität, sobald die anfängliche Wirtschaftlichkeit nachgewiesen ist.

GenKI-GPU-Cluster auf der Suche nach Standorten unter 45 gCO₂/kWh

Unternehmerische Netto-Null-Verpflichtungen erfordern kohlenstoffarmen Strom für Multi-Petaflop-GPU-Farmen. Norwegens Stromnetz weist aufgrund der Dominanz der Wasserkraft durchschnittlich 45 gCO₂/kWh auf und erfüllt damit die Anforderungen der digitalen Nachhaltigkeitsberichterstattung gemäß der EU-Richtlinie zur Unternehmens-Nachhaltigkeitsberichterstattung. Frühe Projekte wie Telenors NVIDIA-betriebene KI-Fabrik erzielen eine Prämie von Unternehmen, die Modelle trainieren oder verfeinern möchten, ohne Ausgleichsgutschriften zu verwenden.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Knappheit an 132-kV-Netzanschlüssen in der Nähe von Oslo | –2.3% | Ostnorwegen | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundsteuervorschläge für Rechenzentren | –1.7% | National | Mittelfristig (2-4 Jahre) |

| Strengere Lärmschutzvorschriften | –0.9% | National, städtisch | Mittelfristig (2-4 Jahre) |

| GPU/Optik-Lieferzeiten > 52 Wochen | –1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Knappheit an 132-kV-Netzanschlussplätzen in der Nähe von Oslo

Der Übertragungsnetzbetreiber Statnett erhielt Rechenzentrumsanfragen im Umfang von 3.300 MW, die die aktuelle Metropolkapazität übersteigen. Projekte sehen sich nun mit Wartezeiten von fünf bis zehn Jahren für Hochspannungsanschlüsse konfrontiert, was neue Kapazitäten verzögert und Betreiber in Richtung Nordnorwegen oder modulare standortbezogene Stromerzeugung drängt [2].

Steigende Grundsteuervorschläge für Rechenzentren

Kommunen diskutieren Abgaben, die die effektiven lokalen Steuersätze für große Serverfarmen verdreifachen könnten, mit Verweis auf niedrige Beschäftigungs-zu-Kapital-Verhältnisse. Unsicherheiten über Bewertungen und Bestandsschutzregelungen erschweren Standortauswahlmodelle und könnten die kurzfristige Wirtschaftlichkeit für neue Marktteilnehmer verringern [3].

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des souveränen Eigenbaus mit rasch aufholendem Colocation-Segment

Hyperscale-Eigenbau-Campusse behaupteten im Jahr 2024 einen Anteil von 67 % am norwegischen Hyperscale-Rechenzentrum Markt, da Cloud-Großanbieter maßgeschneiderte Designs einsetzen, um Sovereign-Cloud-Zertifizierungen zu erfüllen und KI-spezifische Kühlnetzwerke zu integrieren. Die Größe des Segments ermöglicht direkte PPAs und den Aufbau von Umspannwerken vor Ort, was langfristige Investitionshorizonte verankert. Hyperscale-Colocation ist zwar kleiner, wird aber voraussichtlich mit einer CAGR von 12,4 % wachsen, da regulierte Branchen konforme Kapazitäten suchen, ohne eigene Anlagen zu betreiben.

Die mietergesteuerte Nachfrage sichert eine Pipeline von Mehrmieterhallen, die für Rack-Dichten von 30-50 kW ausgelegt sind, was spezialisierte nordische Betreiber dazu veranlasst, Sovereign-Kernel-Dienste, In-Rack-Flüssigkühlung und Wärmenutzungsverbindungen zu Fernwärmenetzen zu bündeln. Dieses flexible Modell unterstützt Unternehmen beim Onboarding von GPU-reichen Clustern und bewahrt gleichzeitig den regulatorischen Schutz der lokalen Eigentümerschaft.

Nach Komponente: Kühlung überholt Rechenausgaben

Die IT-Infrastruktur bewahrte im Jahr 2024 den größten Anteil von 41 % an der norwegischen Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß��, was GPU-Beschaffungszyklen und benutzerdefinierte Server-Rollouts widerspiegelt. Dennoch sind mechanische Systeme - hauptsächlich Direkt-zu-Chip- und Immersionskühlung - auf dem Weg zu einer CAGR von 14,8 %, da Prozessoren 1.000 W pro Sockel überschreiten und radikale Wärmeabführungsansätze erfordern.

Betreiber spezifizieren nun Doppelkreislauf-Kaltplatten-Kühlung, dielektrische Immersionstanks und Rack-Rücktür-Wärmetauscher, um den PUE in dichten KI-Hallen unter 1,3 zu halten. Staatliche Fördermittel zur Wärmenutzung schaffen weitere Investitionsanreize, wobei mehrere Standorte in Oslo und Stavanger Abwärme in Fernwärmenetze einspeisen und Energierückgewinnungsraten von bis zu 90 % erzielen.

Nach Tier-Standard: Mainstream-Tier-III mit selektiven Tier-IV-Ausbauten

Tier-III-Standorte deckten im Jahr 2024 78 % der installierten Kapazität ab und balancieren Kosten und Wartbarkeit unter Norwegens stabilem Stromnetz und geringer seismischer Belastung. Tier IV ist zwar eine Nische, wächst jedoch mit einer CAGR von 11,6 %, da Bank-, Verteidigungs- und medizinische Akten-Arbeitslasten eine doppelt gespeiste Infrastruktur und fehlertolerante Pfade vorschreiben.

Insbesondere die unterirdische Anlage Lefdal Mine bietet natürlichen Schutz gegen elektromagnetische Störungen und bietet ein Tier-IV-Profil für hochsensible Rechencluster, die keine geplanten Ausfallzeiten tolerieren können, selbst mit Redundanz auf Anwendungsebene.

Nach Endnutzerbranche: Cloud-Dienste bleiben dominant

Cloud- und IT-Dienste machten im Jahr 2024 einen Anteil von 52 % aus und wachsen weiterhin mit einer CAGR von 12,5 %, da norwegische Unternehmen ERP-, Analyse- und GenKI-Pipelines in kohlenstoffarme Hyperscale-Zonen verlagern. Telekommunikationsbetreiber setzen auf die Konvergenz von Netz und Cloud und nutzen Edge-Knoten in Rechenzentren zur Unterstützung von 5G-Standalone-Kernen. BFSI- und Regierungsbehörden beschaffen weiterhin Kapazitäten im Rahmen von Souveränitätsmandaten, was die Nachfrage nach erweitertem Schlüsselmanagement und Prüfprotokollierung ankurbelt.

Fertigung, Medien und E-Commerce sind kleinere, aber schnell wachsende Nutzer, die sich auf burstfähige GPU-Cluster für digitale Zwillingssimulationen, Echtzeit-Rendering und saisonale Einzelhandelsspitzen stützen. Diese Vielfalt sichert eine gleichmäßige Auslastung sowohl CPU-zentrierter als auch GPU-reicher Hallen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Rechenzentrum Größe: Mega-Maßstab rückt in den Mittelpunkt

Massive Campusse repräsentierten im Jahr 2024 39,5 % der installierten Leistung, aber Mega-Projekte weisen die schnellste CAGR von 11,5 % auf, da KI-Arbeitslasten Konzentrationen von mehr als 10.000 Beschleunigern an einem Standort antreiben. Größenvorteile ermöglichen standortbezogene 300-MW-Umspannwerke, geschlossene Kühlkreisläufe und private Glasfaserringverbindungen, was die marginalen MW-Kosten senkt. Großskalige (<25 MW) Standorte bleiben unverzichtbar für Edge-Caching, Notfallwiederherstellung und Compliance-Bereiche, die eine geografische Diversifizierung erfordern.

Geografische Analyse

Ostnorwegen behielt im Jahr 2024 einen Anteil von 63 % dank der Peering-Dichte von OS-IX, qualifizierter Arbeitskräfte und naher Kontinentlatenz. Nordnorwegen, unterstützt durch Wasserkraft unter EUR 0,05/kWh und nahezu kostenlose Kühlung, wird voraussichtlich mit einer CAGR von 13,9 % wachsen und ehemalige Industriezentren in KI-Trainingszonen umwandeln. West- und Zentralcluster ergänzen diese Pole mit windkraftbetriebener Kapazität und geografischer Redundanz.

Ostnorwegens Rechenzentrumskorridore rund um Oslo beherbergen den Großteil der Carrier-Hotels, Unternehmensverbindungen und Cloud-Einstiegspunkte. Die Nähe zu Frankfurt und London ermöglicht Finanzhandels-Arbeitslasten, die keine Rundlaufverzögerungen über 20 ms tolerieren können. Trotz der Knappheit an Netzanschlüssen akzeptieren führende Akteure längere Genehmigungszyklen, um Konnektivitätsvorteile zu sichern.

Der Wasserkraftüberschuss Nordnorwegens unterstützt erhebliche Investitionen in KI- und HPC-Cluster, die das 6-monatige natürliche Kühlfenster der Region nutzen. Einrichtungen in Narvik, Bodø und Glomfjord erreichen konsistent PUE-Werte unter 1,15, was zu Betriebskosteneinsparungen führt, die die Nachfrage bei Modelltraining-Start-ups und Forschungskonsortien antreiben.

West- und Zentralkorridore kombinieren mehrere Energiequellen - Laufwasserkraft, Onshore-Wind und aufkommende Offshore-Windenergie - um Kunden zu bedienen, die ausgewogene Latenz und CO₂-Bilanzen suchen. Diese Zonen bieten Fernwärme-Abnahmeprogramme, die Abwärme monetarisieren und die Nachhaltigkeitskennzahlen weiter verbessern.

Wettbewerbslandschaft

Globale Cloud-Hyperscaler - AWS, Microsoft, Google - verankern den norwegischen Hyperscale-Rechenzentrum Markt mit direkten Eigenbauten, die proprietäre Hardware-Stacks und maßgeschneiderte Sicherheitskontrollen integrieren. Nordische Spezialisten wie Bulk Infrastructure, Lefdal Mine und Green Mountain differenzieren sich durch Erneuerbare-Energie-PPAs, unterirdische Designs und Fernwärmenutzung. Ihre kombinierten Strategien halten die Marktkonzentration moderat und lassen Energieunternehmen wie Statkraft und Equinor Raum, durch vertikal integrierte Strom-plus-Rechenangebote einzusteigen.

Strategische Maßnahmen betonen Nachhaltigkeit. Googles Skien-Erweiterung positioniert den Campus unter Europas kohlenstoffärmsten GenKI-Zentren. Bulk Infrastructure steigerte den vertraglich gebundenen wiederkehrenden Umsatz um 160 % im Jahresvergleich auf der Grundlage von GPU-bereiten Colocation-Suiten. Die Unterwasser-Kühlinstallationen von Green Mountain reduzieren den Kühlenergieverbrauch um bis zu 90 % und stärken Betreibermarge und ESG-Kennzahlen.

Patentaktivitäten unterstreichen die Wettbewerbsintensität in der Wärmemanagement-Forschung. Inventec rangiert nun weltweit auf Platz vier beim geistigen Eigentum im Bereich Flüssigkühlung, was auf eine Reifung der Lieferkette hindeutet, die in nordische Bauprojekte einfließen wird.

Branchenführer im Norwegen Hyperscale-Rechenzentrum

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Bulk Infrastructure Group AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telenor startete Norwegens erste KI-Fabrik mit NVIDIA mit dem Ziel einer souveränen KI-Verarbeitung.

- Februar 2025: Google bestätigte eine Rechenzentrum-Investition in Höhe von EUR 600 Millionen (USD 678 Millionen) in Skien mit anfänglich 240 MW.

- Januar 2025: Microsoft beschleunigte seine nordische Cloud-Expansion und verwies auf Norwegens Basis erneuerbarer Energien.

- Dezember 2024: Hydro schloss einen langfristigen Vertrag für erneuerbare Energie mit Å Energi ab, der künftige Rechenzentrumslasten unterstützt.

- Oktober 2024: Bulk Infrastructure verzeichnete ein 160%iges Jahreswachstum beim wiederkehrenden Rechenzentrumsumsatz und erweiterte seinen N01-Campus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den norwegischen Markt für Hyperscale-Rechenzentren als die jährlichen Ausgaben für selbstgebaute oder Colocation-Einrichtungen, die IT-Lasten von über 4 MW unterstützen und von Cloud-, Social-Media- oder KI-Plattformbetreibern innerhalb der norwegischen Grenzen betrieben werden. Wir zählen auch die wiederkehrenden Infrastrukturkosten, die von den Betreibern gebucht werden, sobald die Halle mit Strom versorgt ist.

Umfang ausgeschlossen: Edge-Pods unter 1 MW, Colocation-Räume für den Einzelhandel, Managed Hosting und von norwegischen Unternehmen gemietete ausländische Kapazitäten sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale Eigenbau

- Hyperscale Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenbau

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmelde-, Unterdrückungs- und physische Sicherheitssysteme

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrum Größe

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Anlagenentwickler, Netzplaner, HLK-Integratoren und Leiter der Hyperscale-Beschaffung in Oslo, Vestland und Nordland. In diesen Gesprächen wurden die nutzbare Leistung pro Rack, die durchschnittlichen Zyklen vom Bau bis zur Inbetriebnahme und die künftige Dichte von GPU-Clustern validiert, so dass wir jeden in das Modell eingebetteten Umrechnungsfaktor verschärfen konnten.

Desk Research

Wir begannen mit der Auswertung öffentlicher Datensätze aus dem Netzanschlussregister von Statnett, den Energieverbrauchsbulletins von NVE, den Dashboards des norwegischen Rechenzentrumsindustrieverbands, den Handelsdateien von Eurostat und den Zollversandcodes, die Aufschluss über eingehende Server und Kühlgeräte geben. Unternehmenspapiere und Ausschreibungsbekanntmachungen wurden über D&B Hoovers und Dow Jones Factiva abgerufen, um die aktuelle und geplante Megawattauslastung zu ermitteln. Mit Hilfe von Questel-Patentanalysen konnten wir dann das Tempo der Einführung von Flüssigkeitskühlung ermitteln.

Weitere Informationen stammen aus akademischen Arbeiten zum Thema Freiluftkühlung, aus Weißbüchern der Regierung zum Thema Steuern und aus glaubwürdigen Presseinterviews, in denen die Preise für die PPA und die Bauzeiten detailliert beschrieben werden. Die oben genannten Quellen veranschaulichen unseren Ansatz und sind keine erschöpfende Liste.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit von Statnett genehmigten Megawatt-Warteschlangen und historischen Inbetriebnahmeraten, die dann anhand einer gemischten NOK-Kurve pro installiertem MW bewertet werden, die wir an die Inflation anpassen. Ausgewählte Bottom-up-Prüfungen, wie z. B. Lieferanten-Rack-Roll-ups und stichprobenartig ermittelte durchschnittliche Verkaufspreise mal ausgelieferte Einheiten, dienen der Feinabstimmung der Gesamtzahlen. Zu den verfolgten Schlüsselvariablen gehören die netzgenehmigten MW, die durchschnittliche PUE, der NOK-USD-Wechselkurs, der Anteil der Hyperscaler an den neuen Genehmigungen, die Verschiebung der Rack-Dichte und die geltenden Tarife für erneuerbare Energien im Rahmen der PPA. Eine multivariate Regression projiziert jeden Treiber bis 2031, bevor Szenariobänder für Netzverzögerungen oder Steueränderungsrisiken angewendet werden. Lücken, die durch unvollständige Angaben zu den Anlagen entstehen, werden mit vorsichtig skalierten Analogien aus vergleichbaren nordischen Anlagen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Kapazitätszählungen und Energienutzungssignalen abgeglichen. Leitende Prüfer untersuchen Anomalien und geben sie dann frei. Die Berichte werden alle zwölf Monate aktualisiert, und wir veranlassen zwischenzeitliche Aktualisierungen, wenn neue Verträge über 50 MW, Strompreisschocks oder politische Änderungen auftauchen. Vor der Übergabe an den Kunden wird eine Sinnesprüfung auf der letzten Meile durchgeführt.

Warum unser norwegisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen nicht dieselben Anlagen erfassen, unterschiedliche MW-Wert-Multiplikatoren verwenden oder die Zahlen in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Schwachstellen in der Arbeit der Konkurrenten gehören die Vermischung von Einzelhandels- und Randhallen in den Gesamtwerten, die Bewertung von Projekten auf der Grundlage der Gesamtkosten und nicht auf der Grundlage des tatsächlich eingesetzten Kapitals sowie die Anwendung von europäischen ASP-Durchschnittswerten ohne NOK-Umrechnung, die Abschläge für Strom aus Wasserkraft berücksichtigt. Die Zahlen von Mordor basieren auf Baudaten auf Anlagenebene und jährlichen PPA-indexierten Kostenkurven, die Entscheidungsträgern einen stabilen Ausgangspunkt bieten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 696,9 MIO. USD (2025) | ���ϲ����� | - |

| USD 3,19 B (2024) | Globale Unternehmensberatung A | Verschmelzung von Enterprise, Edge und Hyperscale; Nutzung von Global ASP ohne Leistungsanpassung in Norwegen |

| USD 1,55 B (2024) | Industrie-Datenbuch B | Misst Investitionsausgaben, nicht realisierte Einnahmen; zählt mehrjährige Investitionsausgaben bei Unterzeichnung |

| 398,6 MIO. USD (2024) | Regionale Beratung C | Konzentriert sich nur auf Colocation-Mieten und lässt selbst gebaute Hyperscale-Hallen außer Acht |

Kurz gesagt, unser diszipliniertes Scoping, die Auswahl der Variablen und die jährliche Aktualisierung schaffen eine ausgewogene und transparente Basislinie, die unsere Kunden auf klare norwegische Energie-, Kapazitäts- und Preisdaten zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des norwegischen Hyperscale-Rechenzentrum Markts?

Der Markt beläuft sich im Jahr 2025 auf USD 696,89 Millionen und wird bis 2031 voraussichtlich USD 2.063,71 Millionen erreichen.

Welches Segment hält den größten Anteil nach Rechenzentrumstyp?

Hyperscaler-Eigenbau-Campusse kontrollierten 67 % des Umsatzes im Jahr 2024.

Warum wählen Betreiber Nordnorwegen für neue Campusse?

Reichlich vorhandene erneuerbare Wasserkraft zu Preisen unter EUR 0,05/kWh und arktische Kühlung senken die Betriebskosten.

Wie schnell wächst das Segment der mechanischen Infrastruktur?

Kühlung und verwandte mechanische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen.

Welche Netzanschlussherausforderung betrifft Ostnorwegen?

Die Knappheit an 132-kV-Übertragungsplätzen in der Nähe von Oslo verursacht Wartezeiten von fünf bis zehn Jahren für neue Großanschlüsse.

Seite zuletzt aktualisiert am: