Größe und Marktanteil des nordamerikanischen Marktes für Präzisionsmedizin

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

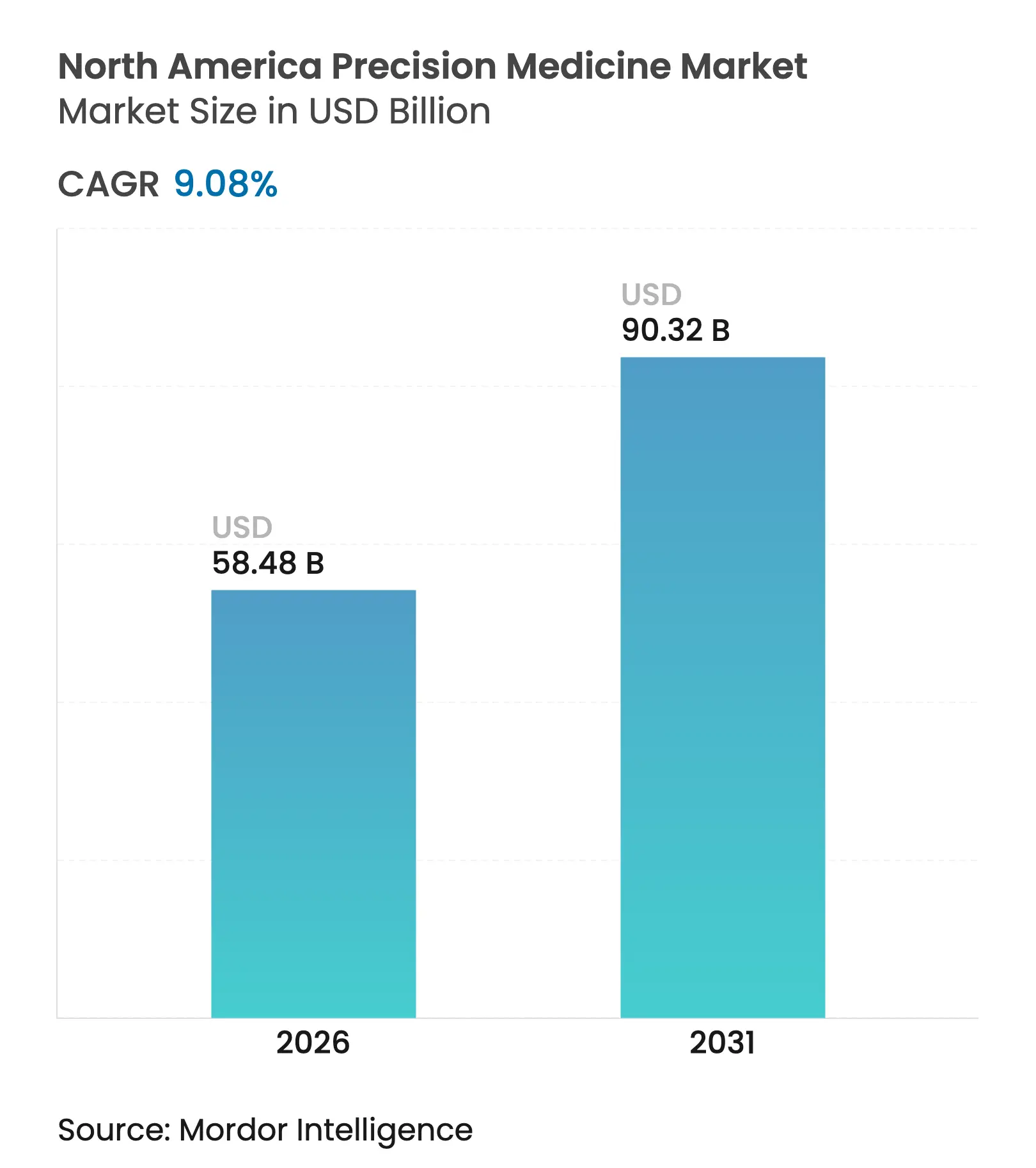

| Marktgröße (2026) | 58.48 Milliarden US-Dollar |

| Marktgröße (2031) | 90.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Präzisionsmedizin von ���ϲ�����

Die Größe des nordamerikanischen Marktes für Präzisionsmedizin wird im Jahr 2026 auf 58,48 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 53,61 Milliarden USD, mit Prognosen für 2031 von 90,32 Milliarden USD, was einer CAGR von 9,08 % über den Zeitraum 2026–2031 entspricht.

Sinkende Kosten für die Genomsequenzierung, staatlich geförderte Forschungsprogramme und eine sich rasch weiterentwickelnde KI-Diagnostik halten den nordamerikanischen Markt für Präzisionsmedizin auf einem starken Wachstumskurs. Die im Jahr 2025 durch die Food and Drug Administration beschleunigte Zulassung von Linvoseltamab-gcpt veranschaulicht ein Regulierungssystem, das mit der Präzisionstherapeutik Schritt hält, während die Kosten für die Genomsequenzierung sinken. Krankenhäuser integrieren Gentests nun in die routinemäßige onkologische Entscheidungsfindung, und KI-gestützte digitale Zwillinge ermöglichen es Ärzten, potenzielle Behandlungswege zu modellieren, bevor ein erstes Medikament verschrieben wird. Infolgedessen werden Datenbestände – und nicht nur fertige Medikamente – zur strategischen Währung des nordamerikanischen Marktes für Präzisionsmedizin, und etablierte Unternehmen beeilen sich, diese zu sichern.

Wesentliche Erkenntnisse des Berichts

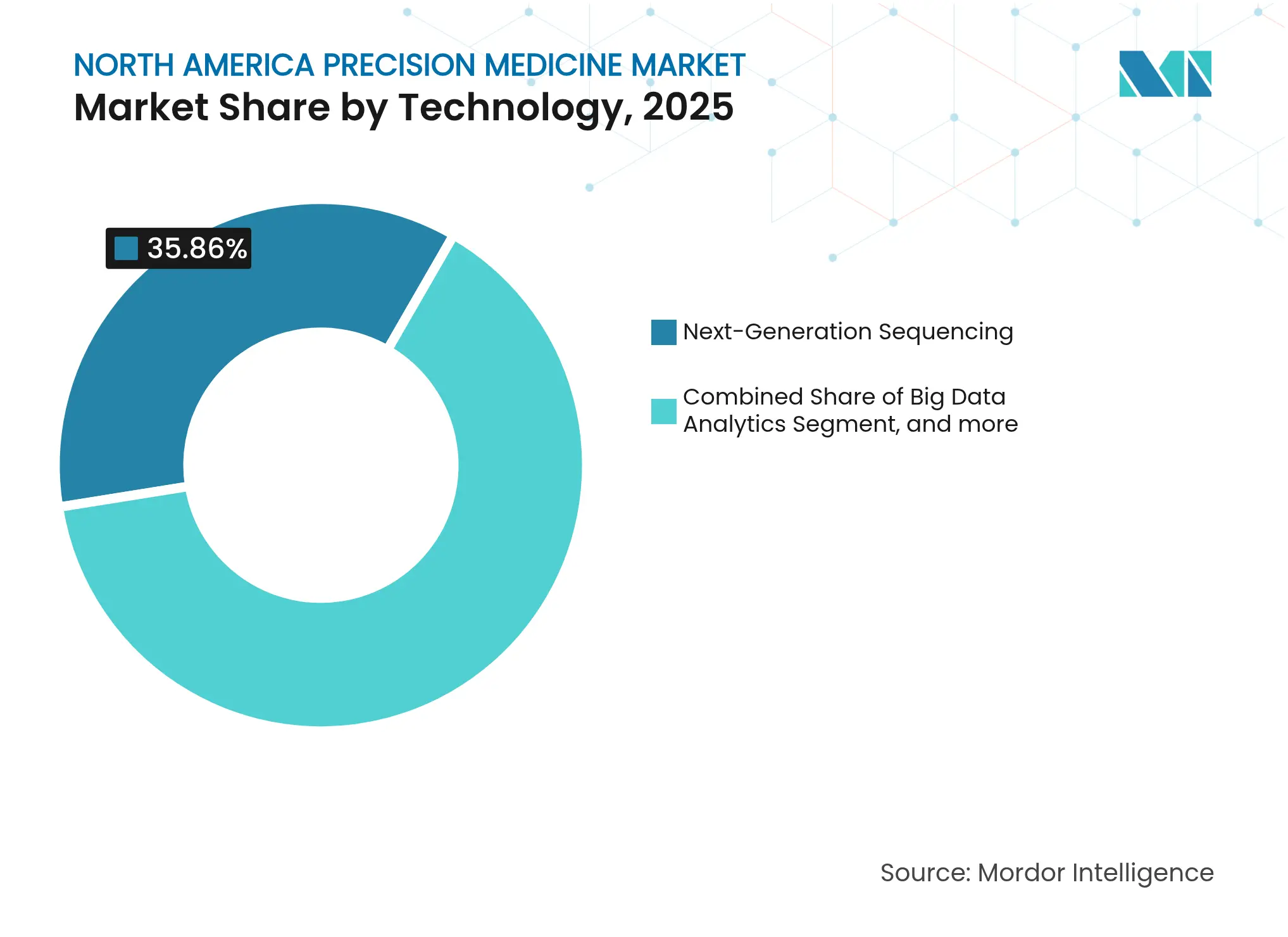

- Nach Technologie erfasste die Sequenzierung der nächsten Generation im Jahr 2025 einen Marktanteil von 35,86 % am nordamerikanischen Markt für Präzisionsmedizin, während KI und maschinelles Lernen bis 2031 die schnellste CAGR von 13,29 % verzeichnen soll.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 41,02 %; das Segment seltene und genetische Erkrankungen soll bis 2031 mit einer CAGR von 15,87 % wachsen.

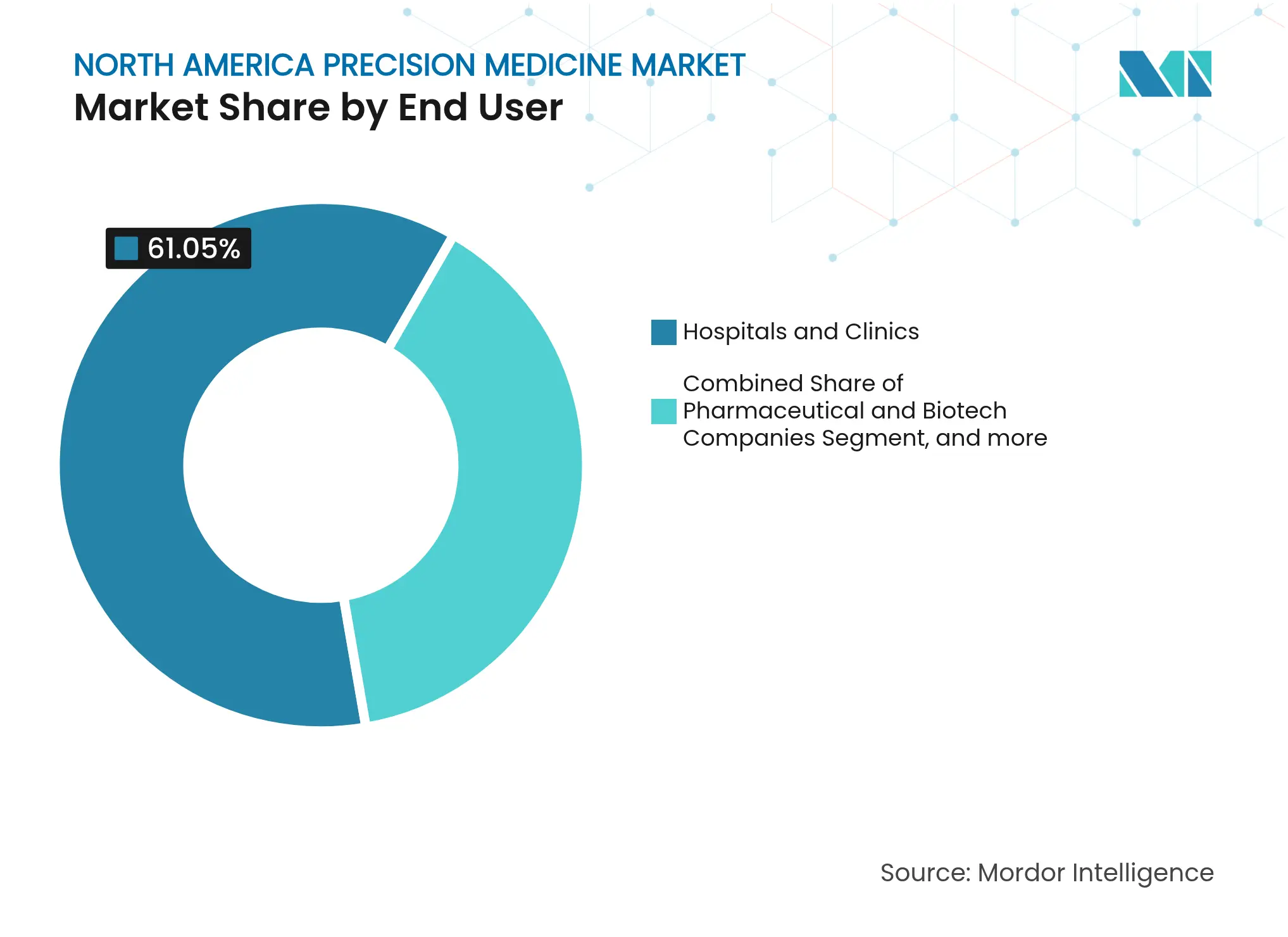

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 61,05 % an der Größe des nordamerikanischen Marktes für Präzisionsmedizin, während Forschungs- und Hochschulinstitute die höchste prognostizierte CAGR von 17,67 % bis 2031 verzeichnen.

- Nach Land dominierten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 84,04 %; Mexiko verzeichnet im Prognosezeitraum eine CAGR von 19,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Präzisionsmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stark sinkende Kosten der Sequenzierung der nächsten Generation | +2.1% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Initiativen zur Präzisionsmedizin | +1.8% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.5% | Regionsweit | Langfristig (≥4 Jahre) |

| KI-gestützter digitaler Zwilling und prädiktive Modellierung | +1.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Vom Arbeitgeber finanzierte Leistungen für Präzisionsgesundheit | +0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Ausbau von Multi-Omics-Plattformen | +0.7% | Forschungs- zentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Stark sinkende Kosten der Sequenzierung der nächsten Generation (NGS)

Die Preiskompression bei NGS bleibt der transformativste Katalysator für den nordamerikanischen Markt für Präzisionsmedizin. Illuminas technische Roadmap senkte die Kosten für die Gesamtgenomsequenzierung im Jahr 2024 auf 600 USD, und Branchenanalysten prognostizieren Sequenzierungskosten von 100 USD innerhalb von zwei Jahren.[1]Illumina, "Aussagen zur Kostenentwicklung," illumina.com Klinische Labore setzen diese erschwinglichen Tests für die Tumorprofilierung, die Diagnose seltener Krankheiten und das Neugeborenenscreening in einem einzigen Arbeitsablauf ein. Die Zulassung des TruSight Oncology Comprehensive-Tests durch die FDA im Jahr 2024 signalisiert eine stabile regulatorische Akzeptanz von Breitpanel-NGS-Tests. Die Rolle-zu-Rolle-Fluidik ist darauf ausgerichtet, den Durchsatz zu erhöhen und dabei die Genauigkeit zu bewahren, wodurch frühere Engpässe durch Batch-Flow-Reaktoren beseitigt werden. Krankenhäuser in großen Ballungsräumen integrieren die genomische Berichterstattung innerhalb einer Woche, was die Zeit bis zur Therapie verkürzt und die stationären Kosten pro Patient senkt. Ländliche Kliniken stehen jedoch nach wie vor vor Infrastrukturlücken, sodass ein gerechter Zugang von dezentralen Probenvorbereitungskits und Cloud-Pipelines abhängen wird.

Staatlich geführte Initiativen zur Präzisionsmedizin

Bundes- und Provinzprogramme stützen die langfristige Nachfragekurve für den nordamerikanischen Markt für Präzisionsmedizin. Das All of Us-Forschungsprogramm der Nationalen Gesundheitsinstitute hat Genomdateien für 245.388 Teilnehmer veröffentlicht, wobei fast die Hälfte aus historisch unterrepräsentierten Gruppen stammt.[2]Nationale Gesundheitsinstitute, "PRIMED-AI-Förderungsmöglichkeit," nih.gov Kanada hat 200 Millionen USD für eine Multi-Omics-Dateninitiative zugesagt, die mit den elektronischen Gesundheitsakten der Provinzen verknüpft ist, und das mexikanische MexOMICS-Konsortium unterhält nun drei nationale Krankheitsregister zur Steuerung von Studien zu gezielten Therapien. Die endgültige Regelung der FDA zu laborentwickelten Tests schafft klarere Validierungswege und gleicht die Aufsicht über krankenhauseigene Tests mit kommerziellen Kits ab. Die Industrie folgt dem öffentlichen Kapital: Risikokapitalfinanzierte Unternehmen, die sich auf KI-Begleitdiagnostik konzentrieren, sammelten im Jahr 2024 in der gesamten Region 3,1 Milliarden USD ein, doppelt so viel wie im Jahr 2023. Diese Netzwerkeffekte beschleunigen den Wissenstransfer und verstärken einen positiven Kreislauf aus Forschungstransfer und privaten Investitionen.

Zunehmende Belastung durch chronische Krankheiten

Chronische Krankheiten erhöhen die Grundnachfrage nach dem nordamerikanischen Markt für Präzisionsmedizin, da Kostenträger nach Interventionen suchen, die Kosten von der Spätphasenversorgung zur Frühpräventionsverlagerung. Daten der Zentren für Seuchenkontrolle und -prävention zeigen, dass mehrere chronische Erkrankungen bei US-amerikanischen Erwachsenen von 21,8 % im Jahr 2013 auf 27,1 % im Jahr 2023 gestiegen sind.[3]Zentren für Seuchenkontrolle und -prävention, "Trends bei mehreren chronischen Erkrankungen 2013–2023," cdc.gov Allein Herz-Kreislauf-Erkrankungen werden bis 2050 voraussichtlich jährliche Kosten von 1,4 Billionen USD verursachen, gegenüber 393 Milliarden USD im Jahr 2020. Die Prävalenz von Bluthochdruck soll bis 2050 auf 61,0 % der Erwachsenen steigen, während Diabetes bis zu 26,8 % der Bevölkerung betreffen könnte, was den wirtschaftlichen Imperativ für eine individualisierte Risikostratifizierung verstärkt. Präzisions-Polygenic-Risk-Scoring unterstützt frühzeitige Lebensstil- oder pharmakologische Interventionen, und Versicherer erstatten solche Screenings zunehmend. Jüngere Kohorten weisen nun früher Multimorbidität auf, was präventive Lebenszeitgenetik für Arbeitgeber und Kostenträger noch attraktiver macht.

KI-gestützter digitaler Zwilling und prädiktive Modellierung

Die Konvergenz fortgeschrittener Analytik mit klinischer Genomik beschleunigt sich. Das PRIMED-AI-Programm der Nationalen Gesundheitsinstitute finanziert multimodale KI-Werkzeuge, die Bildgebung, Genomik und elektronische Gesundheitsakten zusammenführen, um das Therapieansprechen vorherzusagen. FastGlioma, ein intraoperatives Modell, erkennt verbleibendes Hirntumorgewebe in zehn Sekunden mit einer Genauigkeit von 92 % und leitet Chirurgen in Echtzeit. Der Entwurf der FDA zur Glaubwürdigkeit von KI-Modellen skizziert, wie Sponsoren Leistungsüberwachungspläne vorab festlegen können, damit iteratives Lernen konform bleibt. Digitale Zwillinge simulieren nun, wie der Arzneimittelstoffwechsel, Komorbiditäten und soziale Determinanten eines Patienten die Ergebnisse beeinflussen, und ermöglichen Dosisanpassungen, bevor unerwünschte Ereignisse auftreten. Gesundheitssysteme, die solche Systeme einsetzen, berichten von kürzeren Kennzahlen zur Verweildauer, was Kapazitäten ohne neue Betten freisetzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten gezielter Therapeutika | −1.4% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | −1.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Lieferketten- schwachstellen bei Sequenzierungsreagenzien | −0.8% | Regionsweit | Kurzfristig (≤2 Jahre) |

| Unterrepräsentation in genomischen Datenbanken | −0.6% | Global, Fokus Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten gezielter Therapeutika

Die Preispunkte für Gen- und Zelltherapien liegen nach wie vor um mehrere Größenordnungen über denen herkömmlicher Medikamente, was eine breitere Akzeptanz im nordamerikanischen Markt für Präzisionsmedizin behindert. Die Zulassung von Kebilidi durch die FDA im Jahr 2024, einer Gentherapie für den aromatischen L-Aminosäuredecarboxylase-Mangel, war mit Listenpreisen von über 4 Millionen USD pro Behandlungszyklus verbunden, was die Budgets der Kostenträger belastet. Die Übernahme von IDRx durch GSK für 1 Milliarde USD, dessen führendes Produkt einer Tumorpopulation von nur 6.000 US-Patienten dient, unterstreicht die Wirtschaftlichkeit, die hohe Stückkosten antreibt. Hersteller rechtfertigen die Preisgestaltung mit begrenzten adressierbaren Populationen und komplexen Lieferketten für virale Vektoren, doch die Skepsis der Kostenträger bleibt bestehen. Begleitdiagnostik, genetische Beratung und Nachbehandlungsüberwachung erhöhen die Gesamtbehandlungskosten weiter. Bis innovative Zahlungsmodelle wie ergebnisbasierte Annuitäten skalieren, werden hohe Preise das Wachstum in einigen Segmenten dämpfen.

Datenschutz- und Cybersicherheitsbedenken

Zunehmendes Cyberrisiko dämpft die Bereitschaft der Verbraucher, genomische Daten zu teilen. Ein Datenschutzverstoß bei 23andMe im Jahr 2023 legte sensible Abstammungsprofile offen und entfachte erneut Forderungen nach strengeren Gesetzen zum Schutz genomischer Daten. Forscher der Universität Portsmouth demonstrierten Proof-of-Concept-Angriffe auf DNA-Sequenziergeräte und zeigten, dass sich Schadcode in biologischen Proben verstecken kann, der dann vernetzte Systeme kompromittiert. Das US-amerikanische Nationale Institut für Normen und Technologie aktualisierte im Jahr 2024 seinen Rahmen für die Cybersicherheit genomischer Daten und empfahl Zero-Trust-Architekturen und eine differenzierte Einwilligungsverwaltung. Gesundheitsdienstleister investieren mehr Kapital in Verschlüsselung und Tokenisierung, aber Interoperabilitätsanforderungen schreiben nach wie vor den Datenaustausch vor, was die Angriffsfläche vergrößert. Die öffentliche Wahrnehmung bleibt fragil; jeder weitere groß angelegte Datenschutzverstoß könnte die Einschreibung in laufende Bevölkerungsgenomik-Initiativen verlangsamen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: NGS-Infrastruktur dominiert, während KI beschleunigt

Die Sequenzierung der nächsten Generation (NGS) hielt im Jahr 2025 einen Marktanteil von 35,86 % am nordamerikanischen Markt für Präzisionsmedizin und unterstreicht damit ihren Status als Rückgrat der meisten klinischen Arbeitsabläufe. Mehrere hundert US-amerikanische Krankenhäuser halten nun Tischsequenziergeräte im eigenen Haus, was die Volumina so weit steigert, dass Mengenrabattverträge für Reagenzien die Kosten pro Probe senken. Die Größe des nordamerikanischen Marktes für Präzisionsmedizin für NGS-Dienste soll bis 2031 mit einer stetigen CAGR von 7,86 % wachsen, da die Abdeckung auf die Überwachung von Infektionskrankheiten und das Neugeborenenscreening ausgeweitet wird. Illuminas Plattformaktualisierungen und Thermo Fishers Kommerzialisierung von bordeigener Informatik senken beide den Bedarf an technischem Personal und erweitern den Kundenstamm.

Künstliche Intelligenz und maschinelles Lernen verzeichneten die schnellste CAGR von 13,29 %, ein Tempo, das ihren Umsatzbeitrag von heute einstelligen Zahlen bis Ende des Jahrzehnts auf zweistellige Zahlen heben könnte. Krankenhäuser integrieren zunehmend KI-Triage in molekulare Tumorboards, wo prädiktive Analytik Therapiesequenzen empfiehlt und die Eignung für klinische Studien kennzeichnet. Start-ups besetzen Nischen wie die Interpretation von Einzelzelldaten, während Cloud-Giganten elastische Rechenkapazität für Gesamtgenom-Pipelines bereitstellen. Zusammen verwischen hybride Lösungen die Grenze zwischen Sequenzierungshardware und softwarebasierter Wertschöpfung und positionieren KI als natürliche Überlagerung auf NGS-Datensätzen.

Nach Anwendung: Führungsposition der Onkologie steht einer Beschleunigung bei seltenen Erkrankungen gegenüber

Die Onkologie machte im Jahr 2025 41,02 % des Umsatzes des nordamerikanischen Marktes für Präzisionsmedizin aus und profitiert von einem robusten regulatorischen Umfeld, das routinemäßig Biomarker-gesteuerte Therapeutika zulässt. Die Erstattung von Begleitdiagnostik ist nun Standard für Lungen-, Brust- und Darmkrebs, was zur routinemäßigen Testung auf umsetzbare Varianten bei der Erstdiagnose führt. Gleichzeitig nutzen Immuno-Onkologie-Kombinationen patientenspezifische Neoantigen-Profile, und KI-Pathologie durchsetzt klinische Studien mit adaptiven Endpunkten.

Das Segment seltene und genetische Erkrankungen expandiert mit einer CAGR von 15,87 %, der schnellsten unter allen Anwendungen. Anreize für Orphan-Arzneimittel, CRISPR-basiertes In-vivo-Editing und Neugeborenenscreening-Mandate kombinieren sich, um schnelle Pipelines auch für ultra-kleine Populationen zu schaffen. Öffentlich-private Konsortien finanzieren die Harmonisierung von Registern, damit Forschungs- und Entwicklungsteams statistische Aussagekraft ohne mehrjährige Rekrutierungszyklen erreichen können. Da die Sequenzierungskosten weiter sinken, erwarten Kliniker die standardmäßige Aufnahme von Panels für seltene Erkrankungen in die pädiatrische Versorgung, eine Dynamik, die sowohl das Testvolumen als auch die therapeutische Nachfrage erhöht.

Nach Endnutzer: Akademische Forschungsinstitute treiben Innovation voran

Forschungs- und Hochschulinstitute verzeichnen eine CAGR von 17,67 %, da Universitäten von der Entdeckungswissenschaft zu translationalen Programmen übergehen, die direkt mit Gesundheitssystemen kooperieren. Fördermittel fließen in Plattformtechnologien, die das Intervall vom Labor zum Krankenbett verkürzen, wie schnelle funktionelle Genomik-Screens und bevölkerungsbasierte Biobanken. Diese Institute bilden auch Nachwuchskräfte aus, die den knappen Bioinformatik-Talentpool auf dem Arbeitsmarkt speisen.

Krankenhäuser und Kliniken hielten im Jahr 2025 einen dominanten Anteil von 61,05 % am Umsatz und spiegeln damit ihre Kontrolle über Patientenpipelines und Erstattungsbeziehungen wider. Viele setzen hybride Betriebsmodelle ein: interne Tests für hochvolumige Tests und Einsendungen für komplexe Panels. Integrierte Versorgungsnetzwerke nutzen kombinierte elektronische Krankenakten und genomische Repositorien, um Unterstützungshinweise für klinische Entscheidungen zu automatisieren. Mit der Einführung von KI-Triage werden Data Governance und gemeinsame Infrastruktur mit akademischen Partnern enger, was die Übertragung von Forschungsergebnissen in die Routineversorgung erleichtert.

Nach Land: Mexiko entwickelt sich zum Hochwachstumsmarkt

Die Vereinigten Staaten trugen im Jahr 2025 84,04 % des Umsatzes des nordamerikanischen Marktes für Präzisionsmedizin bei, gestützt durch große Kostenträgerbudgets, tiefe Kapitalmärkte und einen etablierten FDA-Rahmen. Bundesverträge wie die NIH All of Us-Biobank schützen die US-amerikanische Sequenzierungsnachfrage vor zyklischen Erstattungsänderungen.

Mexiko, obwohl von einer kleineren Basis ausgehend, soll mit einer CAGR von 19,35 % wachsen. Anreize im Nationalen Entwicklungsplan 2025–2030 weisen öffentliche Mittel für genomische Infrastruktur zu, und Bayers Werksausbau in Lerma für 55 Millionen USD zielt auf die regionale Versorgung mit präzisionsgefertigten Biologika ab. Die MexOMICS-Register liefern nun lokale Referenzgenome, die die Testsensitivität für gemischte Populationen verbessern. Grenzüberschreitende Kooperationen mit Institutionen in Texas beschleunigen den Technologietransfer und die Ausbildung von Fachkräften weiter.

Kanada verzeichnet ein stetiges Wachstum, da Bundes- und Provinzbehörden landesweite Multi-Omics-Projekte mitfinanzieren. Eine genomische Datenplattform im Wert von 200 Millionen USD ist mit den Gesundheitsaktensystemen der Provinzen verknüpft und erleichtert Real-World-Evidence-Studien, die bei Regulierungsbehörden und Kostenträgern Anklang finden.

Geografische Analyse

Die Vereinigten Staaten dominieren die Landschaft durch klar definierte Erstattungswege, eine ausgereifte Infrastruktur für klinische Studien und die weltweit größte installierte Basis an Hochdurchsatz-Sequenziergeräten. Das All of Us-Forschungsprogramm mit Daten von 245.388 sequenzierten Teilnehmern liefert kontinuierlich diverse Referenzgenome, die sowohl die akademische Forschung als auch die kommerzielle Arzneimittelentwicklung informieren. Die FDA-Regelung von 2024 zur Regulierung von KI-fähigen Gerätesoftwarefunktionen klärt die Aufsicht weiter und ermöglicht es Sponsoren, adaptive Algorithmen mit vorher festgelegten Änderungskontrollplänen einzuführen. Die steigende Prävalenz chronischer Krankheiten – insbesondere Herz-Kreislauf-Erkrankungen, die bis 2050 voraussichtlich jährliche Kosten von 1,4 Billionen USD verursachen werden – schafft ein politisches Mandat für Frühdiagnose und maßgeschneiderte Intervention.

Kanada nutzt das universelle Gesundheitswesen und koordinierte Provinzprogramme, um groß angelegte Multi-Omics-Pilotprojekte durchzuführen. Die bundesstaatliche Genome-Canada-Initiative im Wert von 200 Millionen USD finanziert Dateninfrastrukturen, die eine interprovenzielle gemeinsame Nutzung ermöglichen und dabei strenge Datenschutzregeln einhalten. British Columbia investierte 6 Millionen USD in acht Genomikprojekte, die Krebs und Infektionskrankheiten abdecken, und demonstriert damit, wie Provinzen Forschungsinvestitionen mit bevölkerungsgesundheitlichen Prioritäten in Einklang bringen. Indigene und abgelegene Gemeinschaften bleiben ein Schwerpunktbereich für die Inklusion, damit Variantenkataloge das vollständige demografische Profil Kanadas widerspiegeln.

Mexiko entwickelt sich zu einem regionalen Innovationszentrum. Die drei Datenbanken des MexOMICS-Konsortiums – TwinsMX, LupusRGMX und MEX-PD – liefern grundlegende Variantenkataloge, die auf die lokale genetische Struktur zugeschnitten sind. Die Regierung unterstützt CRISPR-Forschung für die Hämophilie-B-Therapie durch das Nationale Institut für Gesundheitssicherheit und markiert damit ihren Einstieg in fortgeschrittene Genbearbeitungsstudien. Die Stärkung der Laborakkreditierung und der Datenaustauschstandards wird entscheidend sein, um den Schwung aufrechtzuerhalten und die grenzüberschreitende Interoperabilität mit US-amerikanischen und kanadischen Kooperationspartnern sicherzustellen.

Wettbewerbslandschaft

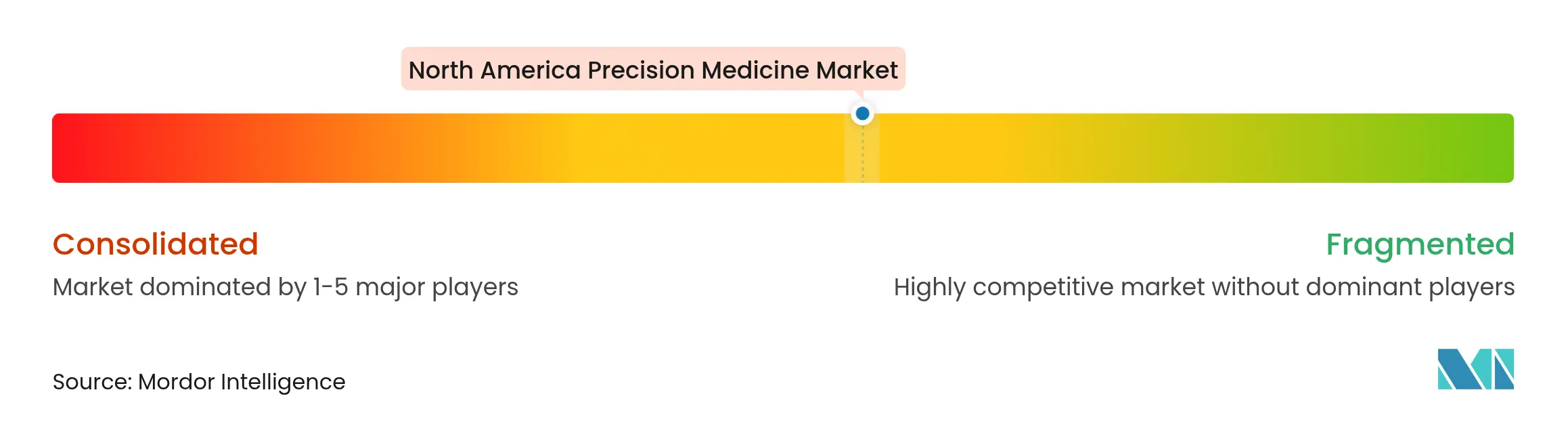

Der nordamerikanische Markt für Präzisionsmedizin weist eine moderate Konzentration auf. Illumina, Thermo Fisher und Oxford Nanopore liefern den Großteil der Sequenzierungshardware, während Roche, Pfizer und Novartis umfangreiche Portfolios an Begleitdiagnostika vorantreiben. Die Konsolidierung beschleunigt sich; Regeneron erwarb die genetische Datenbank von 23andMe mit 15 Millionen Kunden für 256 Millionen USD, um Algorithmen zur Zielentdeckung zu bereichern. GSK gab 1 Milliarde USD für IDRx aus, um einen spät-phasigen gezielten Onkologiekandidaten zu sichern, der auf eine Nischen-Tumorpopulation abzielt. Illuminas Partnerschaft mit Tempus AI zeigt, dass etablierte Unternehmen Analytik-Start-ups nicht mehr als peripher betrachten, sondern als wesentlich für die Plattformerweiterung in die Kardiologie und Neurologie.

Aufstrebende Unternehmen spezialisieren sich auf Software-Schichten über der Commodity-Sequenzierung. Mursla Bio konzentriert sich auf die organspezifische Profilierung extrazellulärer Vesikel und behauptet in frühen Studien Sensitivitäten bei der Leberkrebs-Erkennung von über 90 %. Recursion und Exscientia fusionierten zu einem KI-gestützten Unternehmen für die Arzneimittelentdeckung, das hochauflösende Bildgebung mit generativer Chemie kombiniert und die Zeiträume für die Leitstrukturidentifizierung verkürzt. Die Widerstandsfähigkeit der Lieferkette ist nun ein Wettbewerbsdifferenziator; 75 % der von Branchengruppen befragten Führungskräfte in den Biowissenschaften planen eine fortgesetzte Digitalisierung und Dual-Sourcing, eine Verschiebung, die vertikal integrierte Unternehmen begünstigt, die die Kontinuität der Reagenzienversorgung garantieren können.

Die Einhaltung regulatorischer Technologievorschriften prägt den Wettbewerb. Unternehmen mit ausgereiften Qualitätsmanagementsystemen können Echtzeit-Lernalgorithmen einsetzen, ohne wiederholte FDA-Vorabmarktzulassungen zu benötigen, was einen Geschwindigkeitsvorteil bietet. Datenbestände bestimmen die Verhandlungsmacht; genomische Repositorien mit mehr als einer Million verknüpfter Gesundheitsakten ermöglichen In-silico-Studiensimulationen und senken das Forschungs- und Entwicklungsrisiko. Folglich wird erwartet, dass Partnerschaften, die Datenseen mit KI-Toolkits kombinieren, in den nächsten fünf Jahren zunehmen werden.

Marktführer der nordamerikanischen Präzisionsmedizinbranche

Astarte Medical

Bristol-Myers Squibb

F. Hoffmann-La Roche Ltd.

AstraZeneca

Biogen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mursla Bio startete eine KI-Plattform für Präzisionsmedizin, die auf der organspezifischen Isolierung extrazellulärer Vesikel aus Blut basiert und durch ihr EvoLiver-Programm eine hohe Sensitivität und Spezifität für die Früherkennung von Leberkrebs im Frühstadium erreicht, während die Anwendungen auf kardiometabolische und neurologische Erkrankungen ausgeweitet werden.

- April 2025: Illumina und Tempus AI gaben eine strategische Partnerschaft bekannt, um genomische Tests über Krebsanwendungen hinaus voranzutreiben, indem Tempus' multimodale Daten und Illuminas Sequenzierungstechnologien genutzt werden, um molekulare Tests in der Kardiologie, Neurologie und anderen medizinischen Bereichen zu standardisieren.

- Mai 2024: OM1 brachte drei neue Produkte auf den Markt: OM1 Orion, OM1 Lyra und OM1 Polaris, die alle die PhenOM-Plattform nutzen. Diese fortschrittliche, KI-gestützte digitale Phänotypisierungsplattform ist darauf ausgelegt, die personalisierte Medizin und die klinische Forschung zu verbessern.

- März 2024: Mirador Therapeutics wurde nach einer erfolgreichen Finanzierungsrunde von über 400 Millionen USD von namhaften Investoren aus den Biowissenschaften gegründet. Das Unternehmen zielt darauf ab, Präzisionstherapien voranzutreiben, die auf immunvermittelte entzündliche und fibrotische Erkrankungen abzielen.

Berichtsumfang des nordamerikanischen Marktes für Präzisionsmedizin

Gemäß dem Umfang des Berichts ist Präzisionsmedizin, eine Kombination aus molekularbiologischen Techniken und Systembiologie, ein aufkommender Ansatz zur Behandlung und Prävention von Krankheiten.

Der nordamerikanische Markt für Präzisionsmedizin ist nach Technologie, Anwendung und Geografie segmentiert. Das Technologiesegment ist weiter unterteilt in Big-Data-Analytik, Bioinformatik, Gensequenzierung, Arzneimittelentdeckung, Begleitdiagnostik und andere Technologien. Das Segment andere Technologien umfasst unter anderem Nanotechnologie und Lab-on-a-Chip-Technologie. Das Anwendungssegment ist weiter unterteilt in Onkologie, ZNS, Immunologie, Atemwege und andere Anwendungen. Die anderen Anwendungen umfassen unter anderem Herz-Kreislauf-Erkrankungen und seltene Erkrankungen. Das Geografiesegment ist weiter unterteilt in die Vereinigten Staaten, Kanada und Mexiko. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Big-Data-Analytik |

| Bioinformatik |

| Sequenzierung der nächsten Generation (NGS) |

| KI und maschinelles Lernen |

| Begleitdiagnostik |

| Genomik |

| Proteomik |

| Metabolomik |

| Epigenomik |

| Transkriptomik |

| Onkologie |

| Zentrales Nervensystem (ZNS) |

| Immunologie |

| Herz-Kreislauf |

| Atemwege |

| Seltene und genetische Erkrankungen |

| Sonstige Anwendungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Kliniken |

| Diagnostische und klinische Laboratorien |

| Forschungs- und Hochschulinstitute |

| Sonstige Endnutzer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Big-Data-Analytik |

| Bioinformatik | |

| Sequenzierung der nächsten Generation (NGS) | |

| KI und maschinelles Lernen | |

| Begleitdiagnostik | |

| Genomik | |

| Proteomik | |

| Metabolomik | |

| Epigenomik | |

| Transkriptomik | |

| Nach Anwendung | Onkologie |

| Zentrales Nervensystem (ZNS) | |

| Immunologie | |

| Herz-Kreislauf | |

| Atemwege | |

| Seltene und genetische Erkrankungen | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Kliniken | |

| Diagnostische und klinische Laboratorien | |

| Forschungs- und Hochschulinstitute | |

| Sonstige Endnutzer | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Präzisionsmedizin derzeit?

Die Größe des nordamerikanischen Marktes für Präzisionsmedizin erreichte im Jahr 2026 einen Wert von 58,48 Milliarden USD und soll bis 2031 einen Wert von 90,32 Milliarden USD erreichen.

Welches Technologiesegment führt den Markt heute an?

Die Sequenzierung der nächsten Generation hält einen Marktanteil von 35,86 % am nordamerikanischen Markt für Präzisionsmedizin, da sie den meisten klinischen Testprotokollen zugrunde liegt.

Warum gilt Mexiko als Hochwachstumschance?

Staatliche Genomikfinanzierung, neue Krankheitsregister und Investitionen in die pharmazeutische Fertigung positionieren Mexiko für eine CAGR von 19,35 % bis 2031.

Wie verbessert KI die Akzeptanz der Präzisionsmedizin?

KI-Modelle rationalisieren die Dateninterpretation, ermöglichen digitale Zwillinge für prädiktive Versorgung und verkürzen diagnostische Zeiträume, was die schnellste CAGR von 13,29 % im Segment KI und maschinelles Lernen antreibt.

Was sind die Haupthindernisse für eine breitere Akzeptanz der Präzisionsmedizin?

Hohe Therapiekosten, Datenschutzbedenken, Schwachstellen in der Lieferkette für Reagenzien und die Unterrepräsentation diverser Bevölkerungsgruppen in genomischen Datenbanken dämpfen das Wachstum insgesamt.

Welche Unternehmen prägen die Wettbewerbsdynamik?

Illumina, Regeneron, Roche, Pfizer, Novartis und aufstrebende Akteure wie Mursla Bio beeinflussen die Richtung durch Plattformakquisitionen, KI-Partnerschaften und Investitionen in die Lieferkette.

Seite zuletzt aktualisiert am: