Nordamerika Polymeremulsionsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

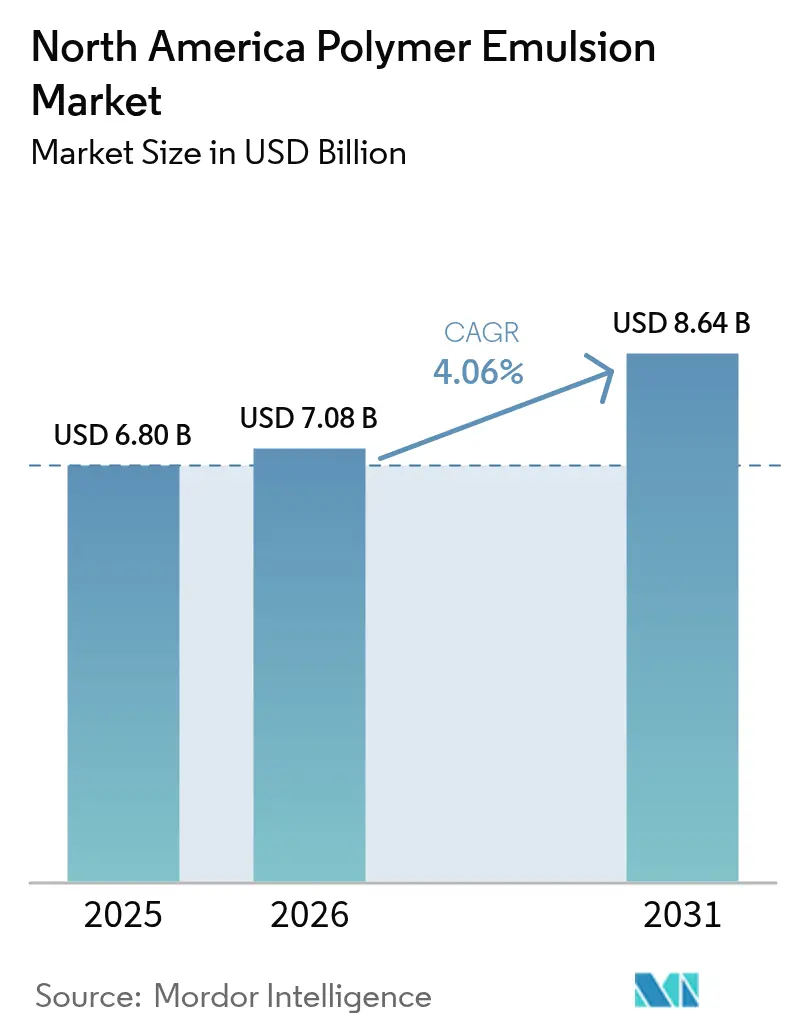

| Marktgröße im Basisjahr (2025) | 6.80 Milliarden US-Dollar |

| Marktgröße (2026) | 7.08 Milliarden US-Dollar |

| Marktgröße (2031) | 8.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

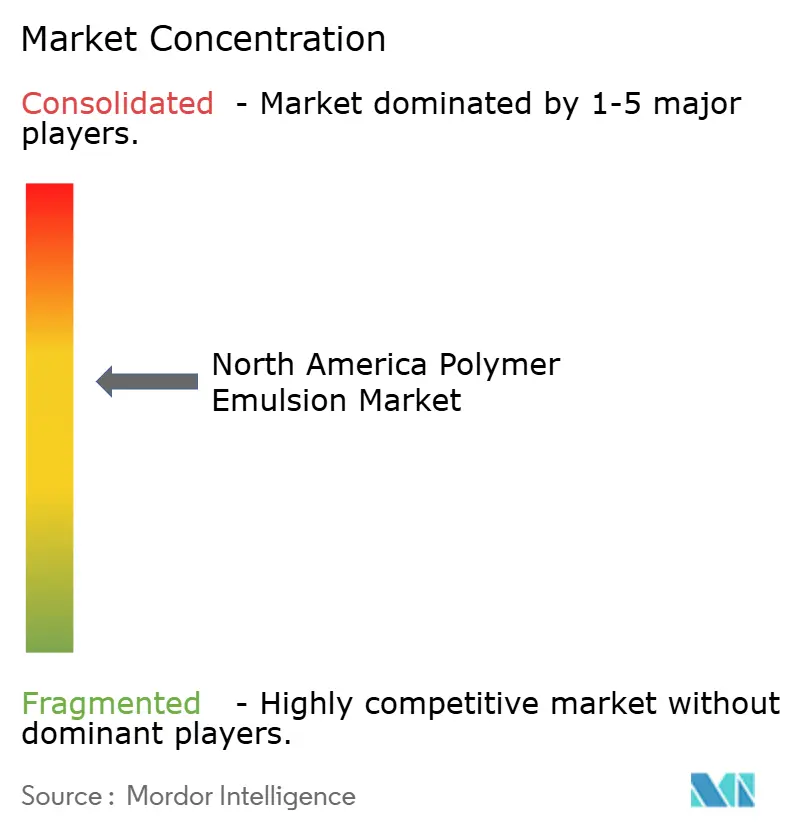

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polymeremulsionsmarkt Analyse von ���ϲ�����

Die Größe des Nordamerika Polymeremulsionsmarkts wurde 2025 auf USD 6,80 Milliarden bewertet und soll von USD 7,08 Milliarden im Jahr 2026 auf USD 8,64 Milliarden bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031). Verschärfte Nachhaltigkeitsvorgaben, infrastrukturbezogene Ausgaben und stabile Wartungszyklen im Wohnbereich sorgen für dauerhaften Mengenrückhalt und drängen Formulierer in Richtung wasserbasierter Systeme. Strengere VOC-Grenzwerte, insbesondere Kaliforniens 50-g/l-Limit für ausgewählte Architekturfarben, beschleunigen den Abkehr von lösemittelbasierten Chemikalien. Rohstoffvolatilität und der PFAS-Ausstieg erzeugen Margendruck, lösen jedoch gleichzeitig eine rasche Innovation bei biobasierten Acrylaten und silikonbasierten Additiven aus. Vor diesem Hintergrund skalieren multinationale Hersteller Spezialdispersionen hoch, und mittelständische Lieferanten treiben Kapazitätserweiterungen voran, um Premium-Verpackungs-, Automobil-Innenraum- und infrastrukturgerechte Beimischungsnischen zu bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Acrylate mit einem Anteil von 45,20 % am Nordamerika Polymeremulsionsmarkt im Jahr 2025, während Polyurethan (PU)-Dispersionen bis 2031 die schnellste CAGR von 4,65 % verzeichnen sollen.

- Nach Anwendung entfielen 2025 45,40 % der Nachfrage auf Farben und Beschichtungen, während Klebstoffe und Teppichrücken bis 2031 mit einer CAGR von 4,48 % expandieren sollen.

- Nach Geografie hielten die Vereinigten Staaten 2025 einen Umsatzanteil von 82,70 % und sollen bis 2031 mit einer CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polymeremulsionsmarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Umstieg auf VOC-arme, wasserbasierte Systeme | +1.2% | Kalifornien, Nordosten der USA | Mittelfristig (2–4 Jahre) |

| Wohnungsbaugetriebene Nachstrichnachfrage | +0.8% | US-amerikanischer Sonnengürtel, städtische Kernregionen Kanadas | Kurzfristig (≤ 2 Jahre) |

| Einsatz infrastrukturgerechter Latex-Beimischungen | +0.7% | Vereinigte Staaten; Übertragung auf Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Boom bei E-Commerce-Verpackungsklebstoffen | +0.6% | Logistikkorridore in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Biobasierter Latex in hochwertigen Architekturanwendungen | +0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Umstieg auf VOC-arme, wasserbasierte Systeme

Strenge Emissionsgrenzwerte verleihen wasserbasierten Dispersionen einen strukturellen Kostenvorteil gegenüber konventionellen Lösemitteltechnologien. Kaliforniens VOC-Grenzwert von 50 g/l und parallele kanadische Vorschriften schränken Formulierer ein und lenken die Nachfrage in Richtung Acryllatices und Bioacrylate der nächsten Generation mit 40 % zertifiziertem erneuerbarem Anteil, die zugleich den CO₂-Fußabdruck von der Wiege bis zum Werkstor um 30 % senken[1]California Air Resources Board, „VOC-Grenzwerte”, arb.ca.gov. Industrielle Beschichter nennen einfachere Reinigung und sicherere Innenanwendung als weitere Anreize, was sicherstellt, dass der Einfluss dieses Treibers mindestens bis zur Mitte des Jahrzehnts anhält.

Wohnungsbaugetriebene Nachstrichnachfrage in den USA und Kanada

Alternder Wohngebäudebestand erzeugt einen Instandhaltungszyklus, der von der Volatilität im Neubau entkoppelt ist. Sherwin-Williams erhöhte die inländischen Preise für Architekturfarben 2024 um 5 % und verzeichnete dennoch Mengenzuwächse, was die Endelastizität des Marktes unterstreicht. Die Einfamilienhausstarts in Nordamerika sollen 2025 um weitere 5 % steigen, doch Nachstricharbeiten – bei denen leistungsstärkere Emulsionen Premiumpreise erzielen – treiben den Großteil der zusätzlichen Liter voran, insbesondere in kälteklimatischen Provinzen, in denen Frost-Tau-Beständigkeit geschätzt wird.

Einsatz infrastrukturgerechter Latex-Beimischungen

Bundesstimuli, die über den Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) geleitet wurden, finanzierten mehr als 56.000 Verkehrsprojekte und trieben die US-amerikanischen Ausgaben für den Straßenbau auf USD 126 Milliarden im Jahr 2024. Polymermodifizierte Beimischungen verbessern die Rissbeständigkeit von Asphalt und die Biegezugfestigkeit von Beton, was Latex-Lieferanten eine mehrjährige Mengensichtbarkeit verschafft. Die Bauchemie-Sparte von Sika verzeichnete bereits ein Umsatzwachstum von 12,8 % auf Basis dieser Spezifikationen.

Biobasierter Latex in hochwertigen Architekturfarben

Grüne Gebäudezertifizierungen wie LEED belohnen kohlenstoffärmere Materialien und fördern die Nachfrage nach sojabasierten oder CO₂-nutzenden Dispersionen, die Alkydglanz imitieren und gleichzeitig wasserbasierte Reinigung ermöglichen. Celanese und Partnermörtelmarken integrieren jetzt gebundenes Kohlenstoffdioxid in Polymergerüste, erstellen vermarktbare Umweltproduktdeklarationen und erschließen margenreiche Ausschreibungskanäle bei hochkarätigen Gewerbeobjekten.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Butadien-Rohstoffpreise | -0.9% | US-amerikanische Golfküste; Styrol-Butadien-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Pulver- und High-Solids-Harze | -0.6% | US-amerikanischer Mittlerer Westen, kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Bevorstehende PFAS-bezogene Additivbeschränkungen | -0.4% | Kalifornien, New York, Neuengland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch Pulver- und High-Solids-Harze

In Haushaltsgeräte- und Metallmöbellinien bieten Pulverbeschichtungen VOC-freie Schnellhärtevorteile und entziehen wasserbasierten Emaillen Marktanteile. Wacker Chemies Polymersparte verzeichnete 2024 trotz höherer Volumina einen Umsatzrückgang von 7 %, was den Preisdruck unterstreicht, da Kunden die Gesamtanwendungskosteneinsparungen durch Pulver- und High-Solids-Alternativen abwägen.

Bevorstehende PFAS-bezogene Additivbeschränkungen

Kaliforniens abgeschlossene Regelgebung eliminiert wichtige PFAS-Tenside bis 2026 und zwingt Formulierer, Stabilitätspakete neu zu optimieren. Führende Hersteller haben bereits einen vollständigen PFAS-Ausstieg bis 2025 zugesagt, aber kleinere Lohnhersteller verfügen möglicherweise nicht über ausreichende Forschungs- und Entwicklungskapazitäten, was die kurzfristige Angebotsflexibilität einschränkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Acrylat-Skaleneffekte treffen auf PU-Agilität

Acrylate erfassten 2025 45,20 % des Nordamerika Polymeremulsionsmarktanteils, was das ausgewogene Kosten-Leistungs-Verhältnis und den breiten Formulierungsspielraum in dekorativen und leichtindustriellen Kategorien widerspiegelt. Obwohl die Preisgestaltung gegenüber Schwankungen bei Acrylat-Monomeren empfindlich bleibt, stabilisieren Skaleneffekte und reichlicher Lieferwettbewerb die Margen für erstklassige Hersteller. Das mittlere einstellige Wachstum des Segments profitiert von VOC-Konformitätsrückenwind und kontinuierlichen Tönbasis-Innovationen, die die Deckkraft bei geringerer Filmdicke verbessern.

Polyurethandispersionen sind das am schnellsten wachsende Segment mit einer CAGR von 4,65 %, gestützt durch steigende Nachfrage nach abriebfesten Automobil-Innenräumen und flexiblen Lebensmittelfolien. Hohe Dehnungs- und chemische Beständigkeitsprofile ermöglichen es Formulierern, PVC-Plastisole in Premium-Sitzbezugsträgern zu ersetzen, während Tieftemperatur-Heißsiegelqualitäten die Durchsatzziele von E-Commerce-Verpackungen erfüllen. Da Kapazitätserweiterungen in North Carolina und dem US-amerikanischen Mittleren Westen in Betrieb genommen werden, soll der Beitrag des PU-Segments zur Größe des Nordamerika Polymeremulsionsmarkts stetig zunehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Beschichtungen als Anker, Klebstoffe als Wachstumstreiber

Farben und Beschichtungen verbrauchten 2025 45,40 % der gesamten Polymeremulsionen und sicherten eine widerstandsfähige Nachfragebasis für Massen-Acrylat- und Vinylacetat-Qualitäten. Nachstrichzyklen, witterungsbeständige Deckschichten für Infrastruktur und OEM-Reparaturlackierungskanäle machen Beschichtungen zu einem verlässlichen Cashflow-Motor, der es Lieferanten ermöglicht, Forschung und Entwicklung für Spezialdispersionen zu finanzieren. Architekturmarken betonen Waschbarkeit und frühe Regenbeständigkeit, was die Chance für höherfeststoffhaltige Bindemittelplattformen erhöht, die die offene Zeit ohne Lösemittelzusatz bewahren.

Klebstoffe und Teppichrücken bilden die am schnellsten wachsende Anwendungsgruppe und sollen bis 2031 mit einer prognostizierten CAGR von 4,48 % expandieren. Wellpappenhersteller bevorzugen wasserbasierte Latices gegenüber Stärke, um Feuchtigkeitsbeständigkeitstestprotokolle für digital bedruckte Kartons für Lebensmittel- und Meal-Kit-Lieferungen zu erfüllen. Teppichmühlen steigen auf geruchsarme SBR-Acrylat-Hybride um, die eine Heißwasserextraktionsstabilität bieten – eine Voraussetzung für hochwertige Hospitality-Spezifikationen. Papier- und Pappebeschichtungen nutzen Latex, um Porositätslücken zu schließen, und das Stärke-zu-Latex-Verhältnis in Klingenauftragswerken nimmt weiter zu, was steadige Bindemittelzuwächse selbst in stagnierenden Druckpapiertonnagen-Umgebungen unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten machten 2025 82,70 % der Größe des Nordamerika Polymeremulsionsmarkts aus, gestützt durch ein US-amerikanisches Straßenbaubudget von USD 126 Milliarden und 5 %ige Preiserhöhungen, die Farbenhersteller erfolgreich weitergaben, ohne Nachfrageerosion zu verursachen. Lubrizols USD 20 Millionen Acrylatexpansion in North Carolina und BASFs Louisiana-MDI-Modernisierung belegen den anhaltenden Reinvestitionszyklus des Landes in nachgelagerte wasserbasierte Technologien.

Kanada stellt einen kleineren, aber stabilen Markt dar, der von Vorschriften profitiert, die den US-VOC-Grenzwerten entsprechen, und von konsistenter Renovierungstätigkeit in Ontario und British Columbia. Föderale Nachrüstanreize stimulieren den Einsatz witterungsfähiger Außenlatices und unterstützen ein mittleres einstelliges Dispersionswachstum. Während Dow sein Path2Zero-Ethylenprojekt verschob, verlassen sich lokale Farbenhersteller auf grenzüberschreitende Rohstoffflüsse, was den integrativen Charakter der regionalen Lieferkette unterstreicht.

Mexiko trägt inkrementellen Schwung bei, da Industrie-, Haushaltsgeräte- und Automobilwerke lokal bezogene Spulenharze für Beschichtungen suchen. AkzoNobels 35%ige Kapazitätserweiterung in García unterstreicht den Nearshoring-Trend, der Mexiko als Fertigungsbrücke zwischen US-amerikanischen Verbrauchern und lateinamerikanischen Wachstumskorridoren positioniert.

Wettbewerbslandschaft

Der Nordamerika Polymeremulsionsmarkt ist moderat fragmentiert. BASF, Dow und Arkema nutzen die Rückwärtsintegration in Monomere und ermöglichen so schnelle Formulierungsschwenks, wenn sich Rohstoffmargen ausweiten. Die Größe ermöglicht es diesen Marktführern, Konformitätskosten im Zusammenhang mit dem PFAS-Ausstieg und der Übernahme erneuerbarer Rohstoffe zu absorbieren und dann die Erkenntnisse an globale Standorte weiterzugeben. Rohstoffvolatilität und Nachhaltigkeitsprämien treiben Deal-Aktivitäten an. Arkema veräußerte nichtstrategische Lösemittelaktiva, um die Skalierung von Bioacrylaten zu finanzieren, während Propylentight ggf. Allianzen zwischen Monomerlieferanten und nachgelagerten Dispersionsproduzenten beschleunigen könnte.

Branchenführer des Nordamerika Polymeremulsionsmarkts

Arkema

BASF

Celanese Corporation

Wacker Chemie AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Trinseo führte eine Preiserhöhung von USD 0,04/Trockenpfund für Styrol-Butadien-Latex ein, der an nordamerikanische Teppichmärkte geliefert wird, unter Berufung auf höhere Rohstoff- und Frachtkosten.

- Januar 2025: Lubrizol schloss eine Modernisierung im Wert von USD 20 Millionen an seinem Standort in Gastonia, North Carolina, ab, um die Kapazität für Acrylemulsionen zu erweitern und Harztechnologien der nächsten Generation für Beschichtungsanwendungen voranzutreiben.

Berichtsumfang des Nordamerika Polymeremulsionsmarkts

Der Nordamerika Polymeremulsionsmarktbericht umfasst:

| Acrylate |

| Polyurethan (PU)-Dispersionen |

| Styrol-Butadien (SB)-Latex |

| Vinylacetat |

| Ethylen-Vinylacetat (EVA) |

| Epoxidemulsionen |

| Sonstige Produkttypen |

| Klebstoffe und Teppichrücken |

| Papier- und Pappebeschichtungen |

| Farben und Beschichtungen |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Acrylate |

| Polyurethan (PU)-Dispersionen | |

| Styrol-Butadien (SB)-Latex | |

| Vinylacetat | |

| Ethylen-Vinylacetat (EVA) | |

| Epoxidemulsionen | |

| Sonstige Produkttypen | |

| Nach Anwendung | Klebstoffe und Teppichrücken |

| Papier- und Pappebeschichtungen | |

| Farben und Beschichtungen | |

| Sonstiges | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Polymeremulsionsmarkt im Jahr 2026?

Er beläuft sich auf USD 7,08 Milliarden, mit einer Prognose, bis 2031 USD 8,64 Milliarden zu erreichen.

Welche Produktkategorie hält den größten Anteil an der regionalen Nachfrage?

Acrylemulsionen führen und erfassen 45,20 % des Umsatzes 2025 dank breiter Nutzung in der Architektur und Industrie.

Was ist der wichtigste Wachstumstreiber bis 2031?

Strengere VOC-Vorschriften, insbesondere in Kalifornien, beschleunigen die Migration hin zu emissionsarmen wasserbasierten Systemen.

Welche Anwendung wächst am schnellsten?

Klebstoffe und Teppichrücken sollen mit einer CAGR von 4,48 % steigen, da die E-Commerce-Verpackungsvolumina zunehmen.

Warum sind die Vereinigten Staaten so dominant?

Sie halten einen Anteil von 82,70 % aufgrund umfangreicher Infrastrukturausgaben, strenger Umweltvorschriften und eines großen Wohngebäudebestands.

Wie werden PFAS-Beschränkungen die Lieferanten beeinflussen?

Unternehmen, die PFAS-freie Tensidpakete und silikonbasierte Alternativen vermarkten, sind gut positioniert, Marktanteile zu gewinnen, wenn die Verbote ab 2026 verschärft werden.

Seite zuletzt aktualisiert am: