Nordamerikanischer Modulbau-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

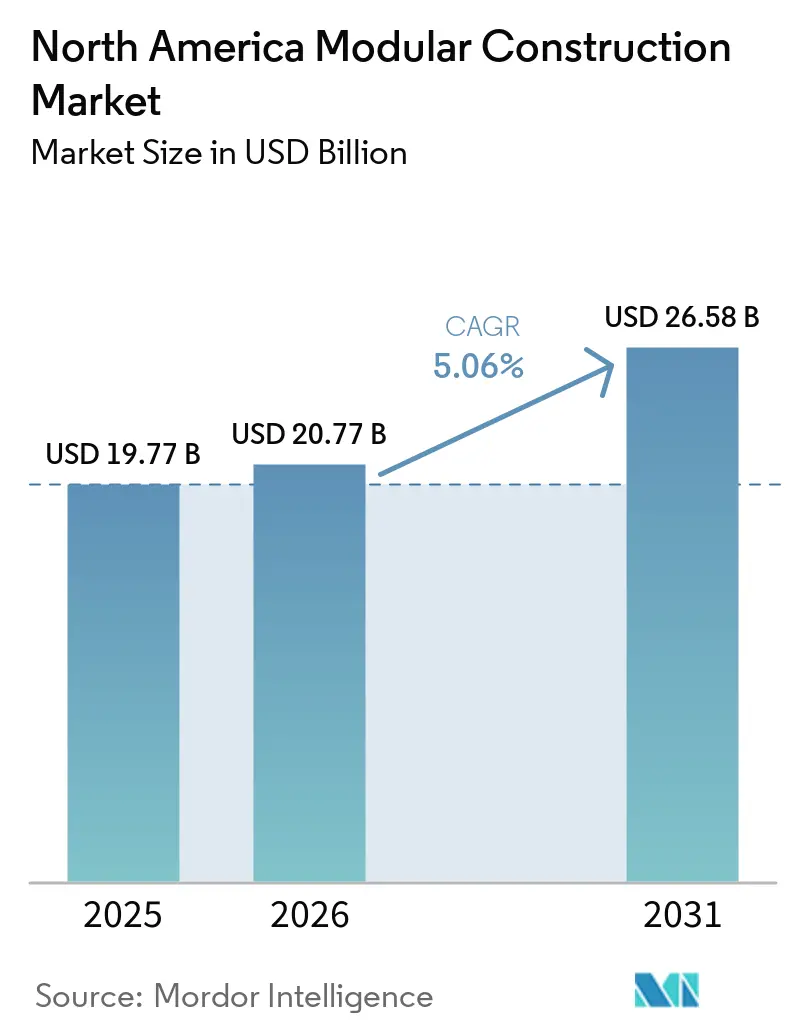

| Marktgröße im Basisjahr (2025) | 19.77 Milliarden US-Dollar |

| Marktgröße (2026) | 20.77 Milliarden US-Dollar |

| Marktgröße (2031) | 26.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanischer Modulbau-Markt Analyse von ���ϲ�����

Die Größe des nordamerikanischen Modulbau-Marktes wurde im Jahr 2025 auf 19,77 Mrd. USD geschätzt und soll von 20,77 Mrd. USD im Jahr 2026 auf 26,58 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031). Werksbasierte Liefermodelle verlagern sich von einer Nischenanwendung hin zur Basisplanung von Projekten, da der Fachkräftemangel in den Vereinigten Staaten, Kanada und Mexiko zunimmt. Projektentwickler schätzen zunehmend planbare Zeitpläne, da modulare Arbeitsabläufe die Projektlaufzeiten um bis zu 50 % verkürzen, was Finanzierungskosten und Vermietungsrisiken mindert. Verstärkte politische Unterstützung in den Vereinigten Staaten und Kanada, kombiniert mit Nachhaltigkeitsvorgaben, die Materialeffizienz belohnen, lenkt weiterhin Kapital in die Vorfertigung. Gleichzeitig bringt ausländische Direktinvestition von führenden Präzisionsfertigungsunternehmen Automatisierung, Robotik und strenge Qualitätsstandards ein, die die regionalen Wettbewerbsschwellen anheben.

Wichtigste Erkenntnisse des Berichts

- Nach Bauweise hielten permanente Modulbaulösungen im Jahr 2025 einen Marktanteil von 64,62 % am nordamerikanischen Modulbau-Markt, während umsetzbare Einheiten bis 2031 eine CAGR von 5,84 % verzeichnen sollen.

- Nach Material entfiel auf Stahl im Jahr 2025 ein Anteil von 45,73 % an der Marktgröße des nordamerikanischen Modulbau-Marktes, während holzbasierte Systeme bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

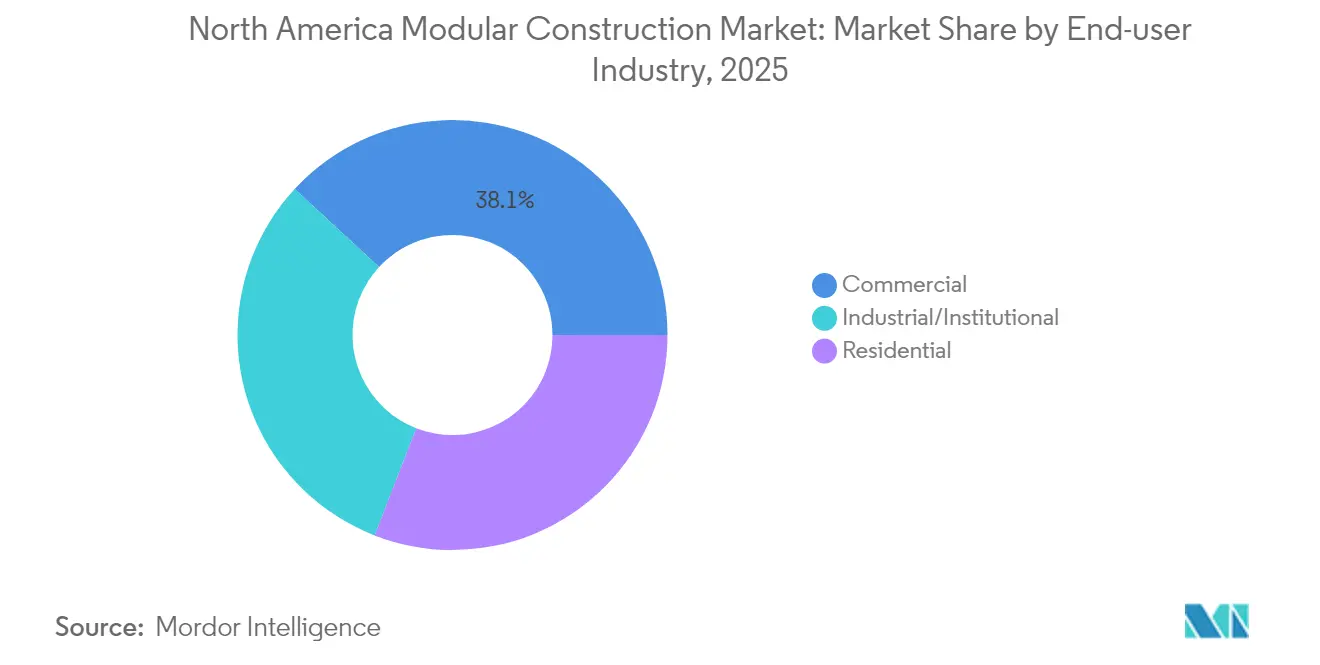

- Nach Endverbraucherbranche führten gewerbliche Anwendungen im Jahr 2025 mit einem Umsatzanteil von 38,12 % im nordamerikanischen Modulbau-Markt, wobei die Wohnbaunachfrage bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 78,91 % am nordamerikanischen Modulbau-Markt und sollen bis 2031 mit einer CAGR von 5,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Modulbau-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnellere Fertigstellung als bei konventionellen Bauten | +1.2% | Ballungsräume der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im standortgebundenen Wohnungsbau | +1.8% | Kanada und der Südwesten der USA | Langfristig (≥ 4 Jahre) |

| Vorschriften für nachhaltiges Bauen und Abfallreduzierung | +0.9% | Kalifornien und mehrere kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Angleichung von Bauvorschriften | +0.7% | Bundes- und Provinzprogramme | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hüllstrukturen für Hyperscale-Rechenzentren | +0.6% | Technologiekorridore in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Kurze Bauzeiten im Vergleich zu konventionellen Bauten

Parallele Standortvorbereitung und Werksproduktion verkürzen Zeitpläne routinemäßig um 30–50 %, was ein entscheidender Faktor für Investoren ist, die eine schnelle Umsatzaktivierung im nordamerikanischen Modulbau-Markt anstreben. Große Mehrfamilienhausentwickler integrieren die modulare Ausführung nun in ihre Basis-Proformas, um sich gegen wetterbedingte Ausfallzeiten und Engpässe beim Fachkräfteangebot abzusichern. Digitales Produktions-Tracking synchronisiert die Fertigung mit der Just-in-time-Kranmontage vor Ort, wodurch kritische Pfadaktivitäten wie die Fassadeninstallation und die Inbetriebnahme der Gebäudetechnik gesichert werden. Eine schnellere Lieferung entspricht auch den Beschaffungszielen des öffentlichen Sektors, die eine Belegung innerhalb bestimmter Haushaltsfenster vorschreiben. Dennoch können Projekte, die während der Fertigung umfangreiche Designänderungen erfordern, Geschwindigkeitsvorteile einbüßen, wenn Genehmigungen hinter den Fertigungswarteschlangen zurückbleiben.

Fachkräftemangel im standortgebundenen Wohnungsbau

Die Branche verzeichnete im Jahr 2025 einen Fehlbedarf von rund 439.000 Fachkräften, während ein Fünftel der bestehenden Belegschaft kurz vor dem Renteneintritt steht. Durch die Verlagerung handwerksintensiver Arbeiten in klimatisierte Werke nutzen Modulbauunternehmen Spezialisierungsvorteile, die den Output je Mitarbeiter steigern und eine ganzjährige Beschäftigung im nordamerikanischen Modulbau-Markt stabilisieren. Regional unausgewogene Wohnbauaktivitäten – von boomenden Baubeginnen in Atlantik-Kanada bis hin zu langsameren Pipelines in Alberta – veranlassen nationale Bauunternehmen, Module aus Standorten zu beziehen, an denen tiefere Talentpools vorhanden sind. In Werksumgebungen können Ausbildungsprogramme kontinuierlich betrieben werden, während rotierende Außendienstteams die Ausbildungskontinuität untergraben.

Zunehmende Vorschriften für nachhaltiges Bauen und Ziele zur Abfallreduzierung

Werksgenauigkeit führt zu Verbesserungen der Materialausbeute, die den Bauabfall um rund 50 % reduzieren und den eingebetteten CO₂-Fußabdruck senken. Energievorschriften-Vorreiter wie Kalifornien bevorzugen eine Hüllqualität, die unter werksgesteuerten Bedingungen leichter nachzuweisen ist. Eine verbesserte Rückverfolgbarkeit von beschafftem Holz, Stahl und Dämmmaterial unterstützt Zertifizierungswege für LEED- und Netto-Null-Rahmenwerke. Da die Bilanzierung des eingebetteten Kohlenstoffs zunimmt, wird proprietäre Lebenszyklusanalyse-Software zu einem standardmäßigen Vorausschreibungsbestandteil für Teilnehmer des nordamerikanischen Modulbau-Marktes.

Staatliche Anreize und Übernahme von Bauvorschriften für den Modulbau

Aktualisierte Versionen des Internationalen Baugesetzbuches und Verpflichtungen im Rahmen der Nationalen Wohnungsstrategie Kanadas vereinfachen die Prüfwege für volumetrische Module und reduzieren doppelte Inspektionen im nordamerikanischen Modulbau-Markt. Die Übernahme von ICC/MBI-Protokollen auf Staatsebene in Virginia und anderen Bundesstaaten verkürzt die Genehmigungskalender um Wochen und verbessert direkt den Kapitalwert von Projekten. Bundesfördermittel, die schnell realisierbare soziale Infrastruktur priorisieren, lenken zusätzlich Mittel in Modulbauangebote, die eine Lieferung innerhalb der Haushaltsjahreszyklen des Programms garantieren. Anhaltende Herausforderungen umfassen inkonsistente Genehmigungsverfahren für Überbreittransporte zwischen US-Bundesstaaten, die administrative Kosten für die Logistik über mehrere Rechtsbereiche hinweg verursachen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Logistikkosten | -0.8% | Kleinere Projektentwickler in allen drei Ländern | Mittelfristig (2–4 Jahre) |

| Zweifel an Qualitätswahrnehmung und Gestaltungsflexibilität | -0.5% | USA und Kanada | Langfristig (≥ 4 Jahre) |

| Vorschriften für Überbreittransporte zwischen US-Bundesstaaten | -0.3% | Wichtige US-Korridore und US-kanadische Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Höhere Anfangsinvestitionen und Logistikkosten

Die Einrichtung eines volumetrischen Werks kann im nordamerikanischen Modulbau-Markt 10–50 Mio. USD für Linienausrüstung, automatisierte Portalkräne und Qualitätskontrolllabore erfordern. Fertige Module werden häufig auf begleiteten Transportern über Hunderte von Kilometern transportiert, wobei die Frachtkosten bei Kraftstoffzuschlagsspitzen bis zu 15 % der Installationskosten ausmachen können. Die Zollbelastung auf importierten Stahl und Holz erschwert zusätzlich die Festpreisangebote. Kleinere Projektentwickler haben Schwierigkeiten, solche Ausgaben zu finanzieren, sofern keine langfristigen Pipeline-Verpflichtungen die Auslastung über den Gewinnschwellenwert hinaus sichern. Eine Konsolidierung unter regionalen Spediteuren, die auf übergroße Ladungen spezialisiert sind, ist im Gange, um die fragmentierte Transportkapazität zu mindern.

Bedenken hinsichtlich Qualitätswahrnehmung und Gestaltungsflexibilität

Alteingesessene Assoziationen mit kostengünstigem Fertigwohnungsbau beeinflussen in einigen Teilmärkten des nordamerikanischen Modulbau-Marktes nach wie vor die Kreditvergabe und die Erwartungen der Käufer. Obwohl führende Hersteller nun hochwertige Oberflächen und massenindividualisierte Fassaden anbieten, setzen Luxus-Einfamilienhausinteressenten Werksproduktion häufig mit stilistischen Einschränkungen gleich. Zertifizierungsprogramme wie ICC/MBI Acceptance Criteria 462 und ISO-9001-Audits helfen dabei, die Wahrnehmung neu zu gestalten, indem sie strukturelle Langlebigkeit und Energieleistung validieren. Digital gesteuerte Kommissionierungstechniken können nun Grundrisse mit hoher Variantenvielfalt berücksichtigen, doch umfangreiche individuelle Merkmale verlängern die Werkstattzeichnungszyklen und verringern die Durchsatzgewinne.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bauweise: Permanente Lösungen treiben die Marktreife voran

Permanente Einheiten machten im Jahr 2025 64,62 % des nordamerikanischen Modulbau-Marktes aus, was den Aufstieg des Segments von temporären Klassenräumen zu bauordnungskonformen Mehrfamilienhäusern und Bürogebäuden unterstreicht. Klarere Hypothekenrichtlinien und eine Gleichstellung mit standortgebaut errichteten Gebäuden durch Versicherer stützen die Finanzierungsakzeptanz, während Agenturen, die Wertpapiere kaufen, volumetrische Wohnungen nun gleichwertig mit konventionell errichteten Vergleichsobjekten behandeln. Die Beschleunigung des Segments spiegelt die Präferenz der Vermieter für planbare Lebenszykluskosten und engere Gebäudehüllen wider, die die Energiekosten der Mieter senken.

Die umsetzbare Unterkategorie soll bis 2031 mit einer CAGR von 5,84 % wachsen, angetrieben durch Katastrophenhilfe, Wohnraum für abgelegene Arbeitskräfte und flexible Bildungskapazitäten. Hersteller bieten zunehmend hybride Fahrgestelle an, die dauerhaft verschraubt werden können, aber bei Bedarf demontiert werden können, wenn eine Umnutzung attraktiv wird. Diese Flexibilität spricht öffentliche Stellen an, die bei demografischen Verschiebungen, die den Raumbedarf verändern, keine Fehlinvestitionen riskieren wollen.

Nach Material: Stahldominanz trifft auf Holzinnovation

Stahllösungen hielten im Jahr 2025 einen Anteil von 45,73 % an der Marktgröße des nordamerikanischen Modulbau-Marktes und werden für mittelhohe Hotels, Studentenwohnheime und Rechenzentrumsgebäude bevorzugt, die große Spannweiten und hohe Brandschutzklassen erfordern. Geschweißte Kastenprofile und kaltgeformte Ständer erfüllen die entlang des Pazifischen Rings geltenden Erdbebenvorschriften und liefern konsistente Toleranzen, die für die Stapelgenauigkeit entscheidend sind. Die Stahlpreise haben sich von den Pandemie-Höchstständen erholt, was die Kostenplanung unterstützt.

Holz soll mit einer CAGR von 6,12 % wachsen, gestützt durch Brettsperrholz (BSP) und Brettschichtholzträger, die in ausgewählten Rechtsbereichen nun bis zu 18 Stockwerke erreichen. Modulare BSP-Platten werden mit integrierter Dämmung und Dampfsperre geliefert und ermöglichen eine Passivhaus-Leistung. Die Vorteile des biogenen gebundenen Kohlenstoffs sprechen ESG-orientierte Investoren an, die Reduzierungen der Scope-3-Emissionen anstreben. Die regionale Sägewerknähe in British Columbia und dem US-amerikanischen Pazifischen Nordwesten bietet Logistikersparnisse und verringert den historischen Kostenvorteil von Stahl.

Nach Endverbraucherbranche: Wohnbauswachstum übertrifft die gewerbliche Führungsposition

Gewerbliche Anwendungen machten im Jahr 2025 38,12 % der Marktgröße des nordamerikanischen Modulbau-Marktes aus, historisch angetrieben durch Hotelketten, die Gästezimmerpods für Einheitlichkeit und schnelle Auffrischungszyklen standardisieren. Jüngste Büroumbauten umfassen modulare Fassadenaufrüstungen, die die Beeinträchtigung der Mieter minimieren. Institutionelle Kunden wie Krankenhäuser bevorzugen volumetrische Zimmer für die Einhaltung von Infektionsschutzvorschriften und liefern vorzertifizierte Lüftungsmodule, die in laufende Campusse integriert werden.

Die Wohnbaunachfrage soll bis 2031 mit einer CAGR von 6,78 % steigen, was die Erschwinglichkeitsimperative in Ballungsräumen und Wohnraumprogrammen für abgelegene Gemeinschaften widerspiegelt. Sekisui Houses strategischer Markteintritt in Höhe von 4,95 Mrd. USD durch die Übernahme von MDC Holdings brachte japanische Robotik, Präzisionsspannvorrichtungen und Null-Energie-Hausplattformen in die Vereinigten Staaten und demonstrierte das ausländische Vertrauen in das langfristige Wachstum im Vorortbereich. Mehrfamilienhausentwickler, die auf Steuergutschriften abzielen, verlassen sich zunehmend auf modulares Stapeln, um die für die Gutschriftnutzung erforderlichen Lieferfristen einzuhalten.

Geografische Analyse

Die Vereinigten Staaten dominierten im Jahr 2025 mit einem Marktanteil von 78,91 %, angetrieben durch tiefe Kapitalmärkte, hohe Arbeitskosten und staatliche Infrastrukturausgaben, die eine sofort umsetzbare Ausführung priorisieren. Das Überparteiliche Infrastrukturgesetz leitet 550 Mrd. USD in Transport- und Breitbandausbau, wobei Design-Build-Ausschreibungen Terminsicherheit belohnen. Staatliche Unterschiede bestehen weiterhin; Virginias frühe Übernahme der ICC/MBI-Standards verkürzt die Genehmigungszyklen, während Kaliforniens Erdbebenprüfprotokolle zwar anfängliche Ingenieurkosten verursachen, aber langfristige Resilienzvorteile bieten. Flächenreiche Sunbelt-Landkreise gewähren Zonenvorteile für werksmontierten Arbeitnehmerwohnungsbau und weiten die Akzeptanz über traditionelle Küstenhochburgen hinaus aus.

Kanada profitiert von der Betonung der Nationalen Wohnungsstrategie auf innovative Lieferung sowohl für städtische Verdichtung als auch für die Versorgung abgelegener Gemeinschaften. Provinzplaner nutzen volumetrische Einheiten, um winterisierte Wohngebäude in nördlichen Territorien mit Flugzugang zu errichten, wo kurze Bausaisons die Ausführung vor Ort einschränken. Die Nunavut-3000-Initiative veranschaulicht den Umfang, wobei mehr als 50 der 114 Verträge aus dem Jahr 2025 die modulare Beschaffung vergaben, um die Belegung vor der Schließung der saisonalen Eisstraßen zu beschleunigen.

Mexiko bleibt ein Anfängermarkt, ist aber strategisch wichtig, da Nearshoring-Trends Fertigungskorridore entlang von Nuevo León und Chihuahua vorantreiben. Die Bestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada für den zollfreien Komponentenverkehr unterstützen die grenzüberschreitende Modulversorgung, obwohl die inländische Bauvorschriftenharmonisierung hinter den nördlichen Nachbarn zurückbleibt. Zu den frühen Anwendern zählen multinationale Elektronikunternehmen, die Erweiterungsflächen neben Maquiladoras durch schlüsselfertige Modullinien errichten, die in Texas montiert und über die Grenze gekrant werden.

Wettbewerbslandschaft

Das modulare Ökosystem Nordamerikas ist mäßig fragmentiert, mit einer langen Reihe regionaler Fertigungsbetriebe, die weniger als 300 Einheiten jährlich liefern, während nur eine Handvoll mehr als 5.000 Einheiten überschreitet. Die Konsolidierung beschleunigt sich; Sekisui Houses Übernahme von MDC Holdings fügte sofort US-amerikanische Vertriebsreichweite zu fortgeschrittenem japanischem Panelisierungs-Know-how hinzu. Technologieintegration differenziert die Vorreiter. Skenders Anlage in Chicago verkörpert das vertikal integrierte Design-Ingenieur-Fertigungs-Bau-Modell und nutzt BIM-zu-Roboter-Arbeitsabläufe, die Toleranzen auf ±1 mm treiben und eine Feldstapelung ohne Ausgleichsplatten ermöglichen[2]Jeff Yoders, „Skender verfolgt eine Mission zur Steigerung seiner Modulbaukapazitäten”, ENR, enr.com. Wettbewerber investieren in CNC-Fräser und automatisierte Ständerrahmungslinien, um Arbeitsminuten pro Modul zu reduzieren und damit die Deckungsbeitragsmargen im nordamerikanischen Modulbau-Markt direkt zu verbessern.

Marktführer im nordamerikanischen Modulbau

ATCO Ltd.

Boxx Modular (Black Diamond Group)

Clayton

Mobile Modular Management Corporation (McGrath RentCorp, Inc.)

WillScot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sekisui Houses Sommers-Bend-Gemeinde in Kalifornien gewann vier Goldpreise bei The Nationals 2025, was die breite US-amerikanische Anerkennung für das SHAWOOD-Präzisionsholzrahmensystem signalisiert.

- Januar 2025: Cavco Industries schloss den Kauf der American Homestar Corporation ab und fügte zwei Werke in Texas sowie mehrere Einzelhandelszentren hinzu, um die regionale Reichweite im werksbasierten Wohnungsbau zu erweitern.

Berichtsumfang des nordamerikanischen Modulbau-Marktes

Modulbau ist eine Bautechnik, bei der 2D-Platten oder dreidimensionale volumetrische Strukturen in Werken außerhalb des Standorts vorgefertigt und zur Montage auf Baustellen transportiert werden. Dieses Verfahren hat das Potenzial, dem traditionellen Bauwesen sowohl in Bezug auf Zeit als auch auf Kosten überlegen zu sein. Der nordamerikanische Modulbau-Markt ist nach Typ, Sektor und Land segmentiert. Nach Typ ist der Markt in permanent und umsetzbar unterteilt. Nach Sektor ist der Markt in Wohnungsbau und Gewerbe unterteilt. Nach Land ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt.

| Permanenter Modulbau |

| Umsetzbarer Modulbau |

| Stahl |

| Holz |

| Beton |

| Kunststoff |

| Gewerbe |

| Industrie/Institutionen |

| Wohnungsbau |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Bauweise | Permanenter Modulbau |

| Umsetzbarer Modulbau | |

| Nach Material | Stahl |

| Holz | |

| Beton | |

| Kunststoff | |

| Nach Endverbraucherbranche | Gewerbe |

| Industrie/Institutionen | |

| Wohnungsbau | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Modulbau-Markt im Jahr 2026?

Der nordamerikanische Modulbau-Markt wird auf 20,77 Mrd. USD geschätzt, mit einer CAGR-Prognose von 5,06 % bis 2031.

Welche Bauweise führt derzeit bei der Akzeptanz?

Permanente Modulbaulösungen hielten im Jahr 2025 einen Anteil von 64,62 %.

Welches Material gewinnt am schnellsten im Modulbau an Bedeutung?

Technisch bearbeitete Holzsysteme sollen bis 2031 mit einer CAGR von 6,12 % wachsen.

Warum dominieren die Vereinigten Staaten die regionale Nachfrage?

Tiefe Kapitalmärkte, staatliche Infrastrukturfinanzierung und akuter Fachkräftemangel verschaffen den USA einen Marktanteil von 78,91 % und ein anhaltendes CAGR-Wachstum von 5,63 %.

Was hindert kleinere Projektentwickler an der Nutzung von Modulbau?

Hohe anfängliche Werksinvestitionen und Überbreittransportlogistik können die Kosten um 15 % des Projektbudgets erhöhen.

Welches Unternehmen hat seine US-amerikanische Präsenz kürzlich durch eine Übernahme ausgebaut?

Sekisui House investierte 4,95 Mrd. USD in die Übernahme von MDC Holdings und skalierte seine SHAWOOD-Plattform in Nordamerika.

Seite zuletzt aktualisiert am: