Nordamerika Hyperscale-Rechenzentrum �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

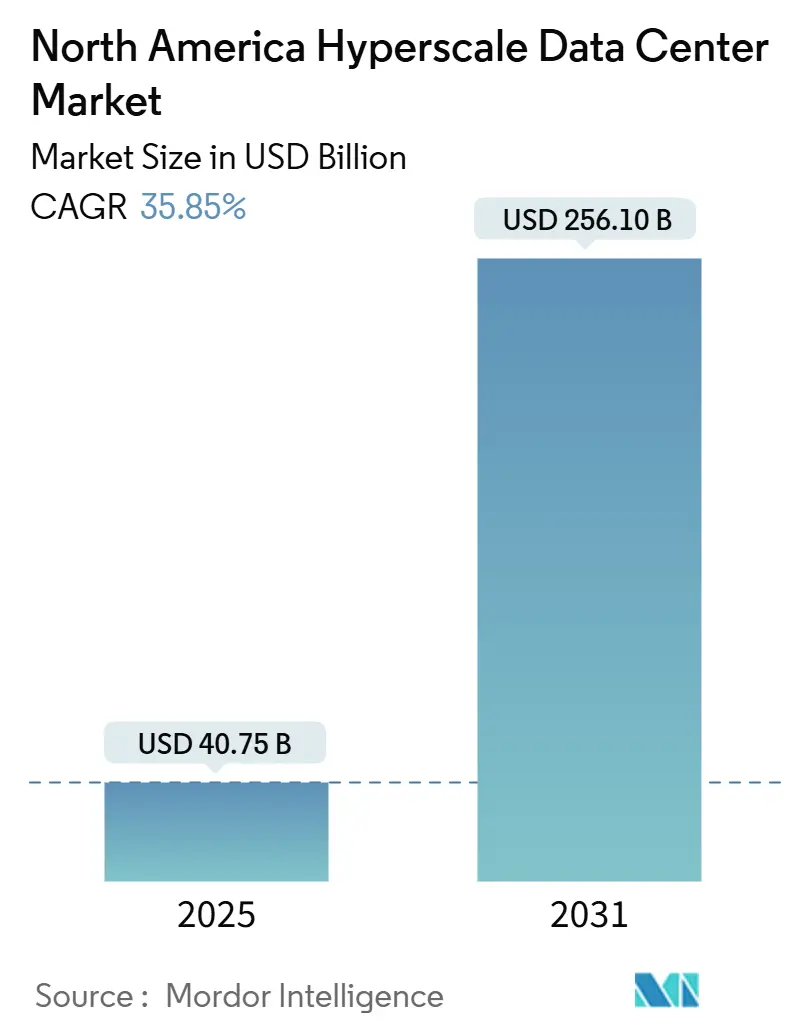

| �Ѳ�����ٲ���öß�� (2025) | 40.75 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 256.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 35.85% CAGR |

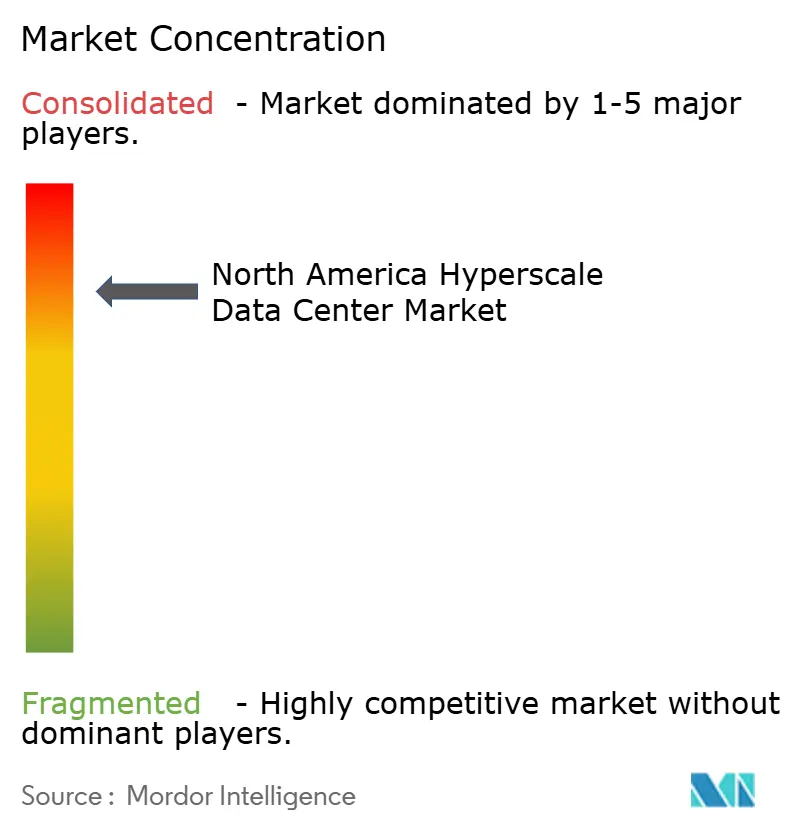

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Hyperscale-Rechenzentrum Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Nordamerika Hyperscale-Rechenzentrums beläuft sich im Jahr 2025 auf 40.748,92 Millionen USD und wird bis 2031 voraussichtlich 256.096,52 Millionen USD erreichen, was einer CAGR von 35,85 % entspricht. Das Volumen der installierten IT-Kapazität steigt im gleichen Zeitraum von 36.307,04 MW auf 77.457,07 MW, was einer CAGR von 13,46 % beim Strombedarf entspricht. Die Expansion spiegelt eine rasche Hinwendung zu KI-zentrierten Arbeitslasten wider, die die Rack-Dichten weit über die bisherigen Schwellenwerte hinaus treiben, umfangreiche Investitionen in flüssigkeitsbasierte Thermalsysteme anregen und die Kosten der Stromversorgungsinfrastruktur erhöhen. Auch die Ausgabenprioritäten haben sich verschoben: Netzwerkausrüstung absorbiert 32,0 % der Ausgaben, da Hochbandbreitenverbindungen für das verteilte Modelltraining unerlässlich sind, während mechanische Systeme für Flüssigkeits- und Immersionskühlung jetzt den am schnellsten wachsenden Kostenposten darstellen. Der Wettbewerbsdruck ist moderat; Hyperscaler bauen weiterhin 65,0 % der neuen Kapazität selbst, doch Colocation-Spezialisten verteidigen ihren Anteil durch den Rollout KI-fähiger Suiten in steuerlich geförderten Regionen.

Wichtigste Berichtsergebnisse

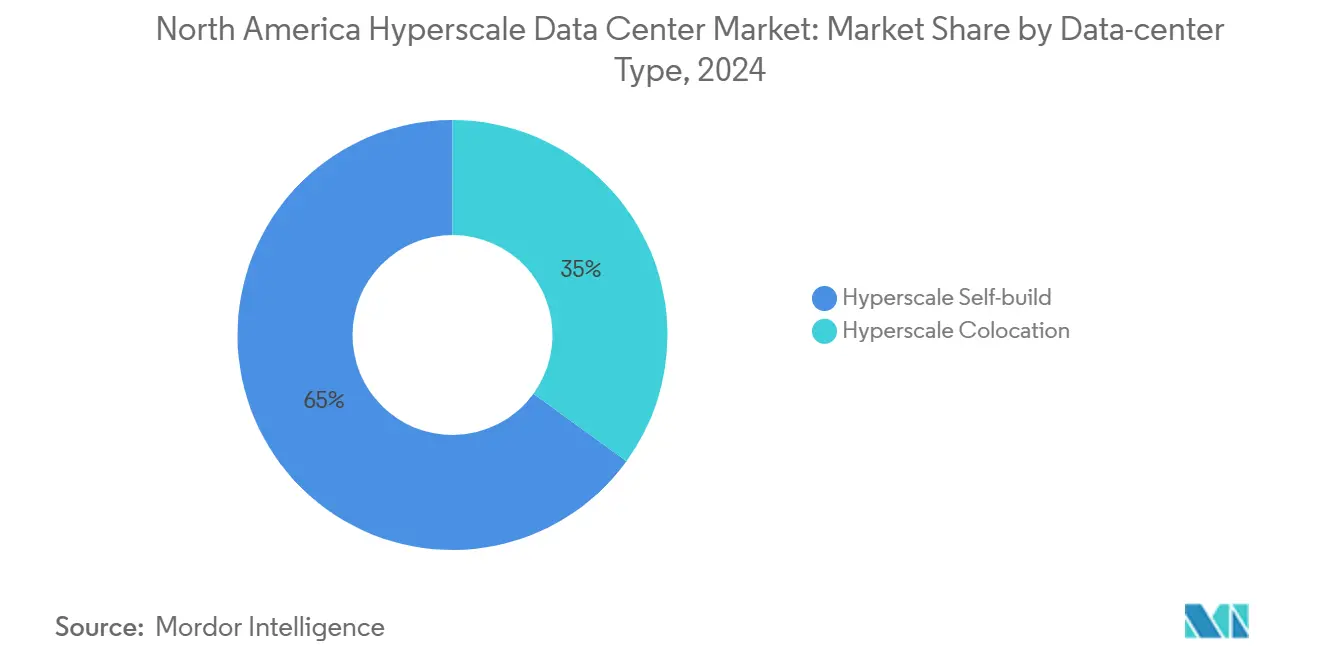

- Nach Rechenzentrumstyp hielten Hyperscaler-Eigenbauten im Jahr 2024 einen Marktanteil von 65,0 % am Nordamerika Hyperscale-Rechenzentrum Markt.

- Nach Komponente führte die Netzwerkinfrastruktur mit einem Anteil von 32,0 % an der �Ѳ�����ٲ���öß�� des Nordamerika Hyperscale-Rechenzentrum Marktes im Jahr 2024.

- Nach Tier-Standard wird erwartet, dass Tier-IV-Implementierungen bis 2030 mit einer CAGR von 11,7 % wachsen.

- Nach Endnutzerbranche wachsen KI/ML-Cloud-Dienste innerhalb der Cloud- und IT-Gruppe mit einer CAGR von 13,90 %.

- Nach Rechenzentrumsgröße wachsen Mega-Rechenzentren (>60 MW) mit einer CAGR von 14,50 %.

- Nach Land wird erwartet, dass Mexiko mit einer CAGR von 17,20 % bis 2031 die Konkurrenz übertrifft.

Nordamerika Hyperscale-Rechenzentrum Markttrends und Einblicke

Analyse der Treiberwirkung - Übersichtstabelle

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der KI/ML-Rack-Leistungsdichte | +8.20% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Souveräne Cloud-Zonen des öffentlichen Sektors | +4.10% | Bundesregionen der Vereinigten Staaten | Mittelfristig (2-4 Jahre) |

| 5G-Edge-Core-Konvergenz | +3.80% | Sekundäre nordamerikanische Ballungsräume | Mittelfristig (2-4 Jahre) |

| GenKI-Inferenzcluster | +6.50% | Primäre US-Ballungsräume, Kanada | Kurzfristig (≤2 Jahre) |

| SMR-gestützte grüne Stromlieferverträge (PPAs) | +2.90% | Ausgewählte US-amerikanische und kanadische Provinzen | Langfristig (≥4 Jahre) |

| Steuerlich geförderte Schnellkorridore | +3.70% | Texas, Georgia, Ohio | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosion der KI/ML-Rack-Leistungsdichte

Rack-Dichten erreichen bei KI-Trainingsanlagen jetzt 300 kW, was eine direkte Chip-Kühlung oder Immersionskühlung erfordert, die bis zu 60 % der Anlageninvestitionskosten ausmachen kann [1].Stack Infrastructure, "Hyperscale & Enterprise Data Center Fallstudien", stackinfra.com Flüssigkeitskühlmethoden senken den PUE unter 1,1 und erfordern neue Hochstrom-Sammelschienen, was eine Premiumklasse schafft, in der KI-optimierte Hallen höhere Mietpreise erzielen. Microsofts mexikanisches Bauprojekt umfasst werkseitig installierte Flüssigkeitskreisläufe zur Aufnahme von Beschleunigern der nächsten Generation. Hohe Leistungsabnahmen gestalten auch elektrische Topologien um und erzwingen einen breiteren Einsatz redundanter Einspeisungen zur Vermeidung von Trainingsunterbrechungen.

Souveräne Cloud-Zonen des öffentlichen Sektors

JWCC- und FedRAMP-High-Projekte erfordern luftisolierte Hallen, elektromagnetische Abschirmung und biometrische Zugangskontrollen, was die Baukosten gegenüber kommerziellen Designs um 30-50 % erhöht [2].U.S. Verteidigungsministerium, "Joint Warfighting Cloud Capability", defense.gov Staatliche und kommunale Behörden spiegeln diese Anforderungen an den Datenspeicherort wider und schaffen regional isolierte Cluster. Lange Beschaffungszyklen bieten nach Auftragsvergabe stabile Einnahmen, doch müssen Bieter vorab in gesichertes Gelände, verstärkte Gebäudehüllen und spezialisiertes Personal investieren.

GenKI-Inferenzcluster mit Bedarf an campusweiter Flüssigkeitskühlung

Kontinuierliche Inferenzlasten begünstigen zentralisierte Kühlanlagen, die mehrere Gebäude versorgen und die Kühlkosten pro MW gegenüber verteilten Luftkühlern um 25-35 % senken. Bei der Standortwahl werden jetzt Wasserverfügbarkeit und milde Temperaturen für thermische Effizienz berücksichtigt. Metas Prometheus-Campus zeigt, wie aggregierte Flüssigkeitskreisläufe eine engere Serveranordnung innerhalb des aktuellen Flächenbedarfs ermöglichen, obwohl dieser Ansatz den Bedarf an qualifiziertem Personal für die Pflege von Flüssigsystemen intensiviert.

SMR-gestützte grüne Stromlieferverträge (PPAs) zur Senkung des lebenslangen PUE

Kleine modulare Reaktoren versprechen rund um die Uhr kohlenstofffreien Strom und PUE-Werte unter 1,05 durch Abwärmenutzung. Das modulare Design passt zu stufenweisen Erweiterungsplänen, aber der Genehmigungshorizont von 5-7 Jahren erfordert frühzeitiges Kapitalengagement. Amazons Beteiligung signalisiert den Appetit der Hyperscaler auf nuklear gestützte Ausfallsicherheit.

Analyse der Hemmnisse - Übersichtstabelle

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserverbrauchsbeschränkungen für Verdunstungskühlung | –2.8% | Kalifornien, Oregon, Washington | Kurzfristig (≤2 Jahre) |

| �ұʱ�/����پ���-������ڱ�����ٳٱ�Ա�Բ���ä������ | –4.2% | Gesamtes Nordamerika | Kurzfristig (≤2 Jahre) |

| Wärme- und Kohlenstoffabgaben | –1.9% | New York, Ballungsräume Kaliforniens | Mittelfristig (2-4 Jahre) |

| Lokale Netzdrosselungsregeln | –3.1% | Primäre US-Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Wasserverbrauchsbeschränkungen für Verdunstungskühlung

Notfall-Dürreschutzmaßnahmen in Kalifornien schränken Verdunstungstürme ein, die 1,5-2,0 Gallonen pro kWh verbrauchen, und zwingen Betreiber zur Einführung geschlossener Flüssigkeitskühlsysteme, die in der Installation 40-60 % mehr kosten [3]. Oregon und Washington folgen diesem Beispiel und betreffen damit fast ein Drittel der Kapazität an der Westküste. Obwohl die Kapitalausgaben steigen, sinken die laufenden Wassergebühren und das Compliance-Risiko, was die langfristige Wirtschaftlichkeit unterstützt.

�ұʱ�/����پ���-������ڱ�����ٳٱ�Ա�Բ���ä������

CoWoS-Verpackungs- und HBM-Engpässe verlängern die Lieferzyklen für KI-GPUs auf 12-18 Monate, während 400G/800G-Optiken derzeit Lieferzeiten von 40 Wochen aufweisen. Hyperscaler sichern sich mehrjährige Lieferverträge, die die Lagerkosten erhöhen und suboptimale Hallenkonzeptionen erzwingen können, was die Betriebseffizienz um bis zu 25 % verringert. Verzögerungen wirken sich auch auf Schaltanlagen und Pumpenaggregate aus und verlängern die Bauzeitpläne um bis zu einem Jahr.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz des Eigenbaus nimmt zu

Eigenbauprojekte erzielten im Jahr 2024 einen Marktanteil von 65,0 % am Nordamerika Hyperscale-Rechenzentrum Markt und wachsen mit einer CAGR von 12,8 %, da Cloud-Marktführer Hallen auf KI-Dichte zuschneiden. Das Colocation-Segment mit 35,0 % versucht durch KI-fähige Module relevant zu bleiben, sieht sich jedoch mit sinkenden Margen konfrontiert, da Hyperscaler eine direkte Kontrolle bevorzugen. Googles Querétaro-Campus veranschaulicht die Individualisierung beim Eigenbau mit proprietärer Kühlung und spezieller Siliziumtechnologie für Inferenz. Colocation-Unternehmen begegnen dem mit flüssigkeitsausgestatteten Suiten, müssen jedoch Kapital aufbringen, um mithalten zu können.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Komponente: Netzwerkinfrastruktur führt bei Investitionen

Netzwerkausrüstung absorbierte im Jahr 2024 32,0 % der Ausgaben im Nordamerika Hyperscale-Rechenzentrum Markt und spiegelt den Bandbreitenbedarf verteilter Trainingscluster wider. Flüssigkeits- und Immersionskühlung als am schnellsten wachsende Komponente mit einer CAGR von 15,4 % folgt der KI-Dichte. Crown Castles 400G-Upgrades sind typisch für die Nachfrage nach Hochdurchsatz-Routing. Elektrische Systeme entwickeln sich in Richtung Sammelschienen für 50-kW-Racks, während allgemeine Baubudgets ausgeweitet werden, um Kältemaschinen, Pumpen und verstärkte Böden unterzubringen.

Nach Tier-Standard: Einführung von Tier IV nimmt zu

Tier III bleibt mit einem Anteil von 60,0 % dominant. Dennoch expandiert Tier IV jährlich um 11,7 %, da kontinuierliches KI-Training keine Ausfallzeiten tolerieren kann. Finanzunternehmen setzen auf Tier IV, um algorithmische Handelssysteme vor Unterbrechungen zu schützen. Erhöhte Redundanz - doppelte Flüssigkeitskreisläufe, doppelte Netzanschlüsse - erhöht die Baukosten, unterstützt jedoch höherwertige Service-Level-Vereinbarungen.

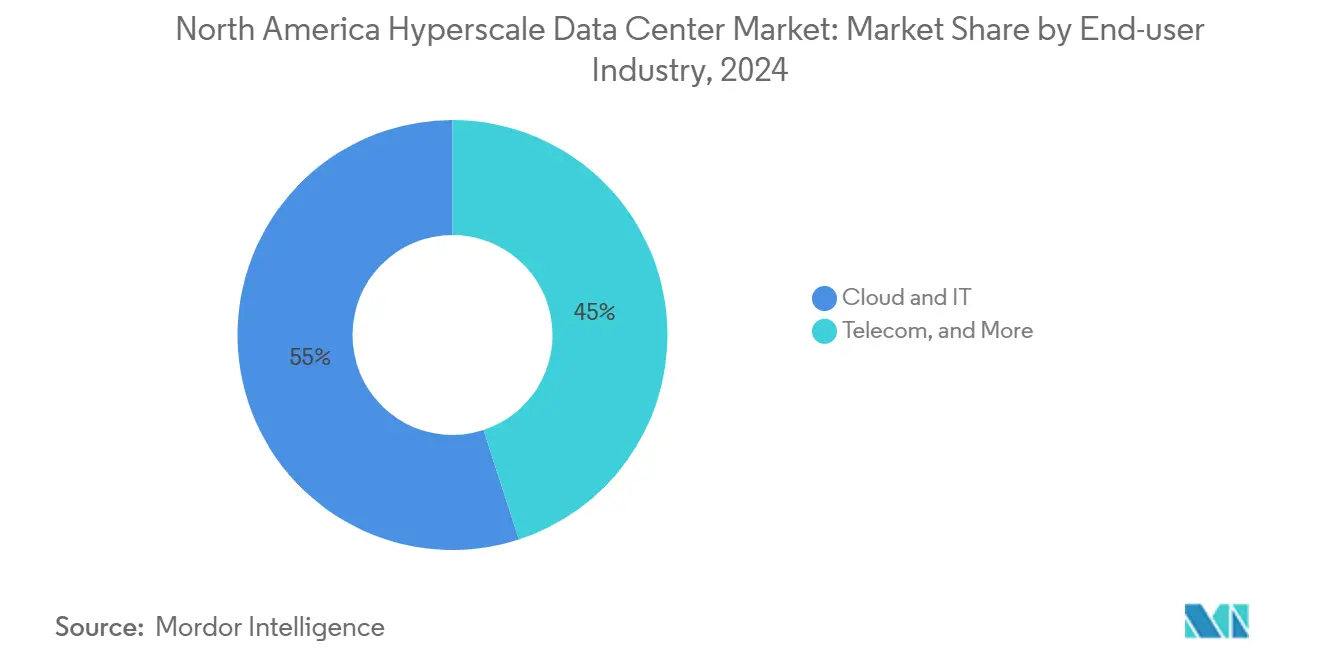

Nach Endnutzerbranche: KI/ML-Cloud-Dienste treiben Wachstum

Cloud und IT entfallen auf 55,0 % der Nachfrage, wobei KI/ML-Cloud-Dienste mit einer CAGR von 13,90 % voranschreiten. Regierungen streben souveräne Instanzen an, Banken migrieren Risikomodelle, Hersteller vernetzen industrielles IoT und Telekommunikationsunternehmen bereiten den 5G-Edge vor. Verizons Rollout von Latenzzeitarmen Edge-Lösungen zeigt, warum Netzbetreiber Hyperscale-Kern- und Edge-Knoten verknüpfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Rechenzentrumsgröße: Mega-Anlagen nehmen zu

Große Hallen bis zu 25 MW repräsentieren noch immer 42,0 % der Implementierungen. Mega-Campusse über 60 MW sind mit einer CAGR von 14,50 % das am schnellsten wachsende Segment und nutzen gemeinsame Kühlung und Strom zur Senkung der Kosten pro MW. Metas Prometheus-Komplex veranschaulicht den Multi-Gigawatt-Ehrgeiz und die zunehmende Komplexität der Flüssigkeitskühlung.

Geografische Analyse

Die Vereinigten Staaten halten einen Anteil von 90,0 % am Nordamerika Hyperscale-Rechenzentrum Markt, gestützt durch ausgereifte Ballungsräume wie Northern Virginia, Dallas-Fort Worth und Silicon Valley. Stromengpässe in großen Zentren verlagern inkrementelle Bauten in steuerlich geförderte Regionen in Texas, Georgia und Ohio, wie AEPs Tarifvorschlag für Ohio-Cloud-Cluster zeigt.

Kanada bietet erneuerbare Energie, kühles Klima und Vorteile bei der Datensouveränität, die den PUE senken und Sicherungskopien von US-Arbeitslasten anziehen, obwohl höhere Grund- und Arbeitskosten das Kapazitätsniveau dämpfen.

Mexiko ist der Wachstumsmotor mit einer jährlichen Expansion von 17,20 %. Google, Microsoft und Amazon haben alle milliardenschwere Bauprojekte angekündigt und nutzen dabei die Nähe zu US-Verbrauchern und geringere Baukosten.

Wettbewerbslandschaft

Cloud-Dienstleister dominieren den größten Teil der Hyperscale-Nachfrage in Nordamerika

Die Marktstruktur ist stark konzentriert: AWS, Microsoft Azure und Google Cloud halten zusammen mehr als 60 % des Infrastrukturanteils, was ein skalierungsorientiertes Modell bestätigt, bei dem Kaufkraft und proprietäre Siliziumentwicklung hohe Markteintrittsbarrieren setzen. Vertikale Integration sichert Lieferketten von der Stromversorgung bis zum Serverchip, und maßgeschneiderte Photonik-Verbindungen reduzieren Latenzzeiten über Multi-Rack-KI-Cluster. Spezialisierte Colocation-Betreiber wie STACK Infrastructure, Digital Realty und QTS besetzen die nächste Ebene und konzentrieren sich auf maßgeschneiderte Campusse und standardisierte Vertragsrahmen, die wachstumsstarke Software-als-Dienstleistung-Mieter ansprechen.

KI-Arbeitslasten verändern die Anbieterrangfolgen. Betreiber, die flüssigkeitsbereite Verteilermodule, rückseitige Wärmetauscher und 400-V-DC-Sammelschienen anbieten, haben bei neuen Ausschreibungen die Nase vorn. CoreWeave, ein auf KI ausgerichteter Anbieter, veranschaulicht, wie Nischenkompetenz - GPUs auf Abruf - Eigenkapitalinjektionen und Fortune-500-Verträge anziehen kann, selbst in einem konsolidierten Umfeld. Colocation-Anbieter differenzieren sich weiter durch schnellen modularen Bau, der die Fertigstellung der Gebäudehülle auf unter neun Monate verkürzt und Kunden vor Lieferzeitstörungen bei Transformatoren schützt.

Nordamerika Hyperscale-Rechenzentrum Branchenführer

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Microsoft kündigte ein Bauprojekt im Wert von 80 Milliarden USD in den Vereinigten Staaten an, das auf KI-optimierte Rechenzentren ausgerichtet ist.

- März 2025: ODATA nahm 200 MW auf seinem DC-QR03-Campus in Querétaro, Mexiko, als Teil einer Investition von 3,3 Milliarden USD in Betrieb.

- Mai 2025: STACK Infrastructure sicherte sich 6 Milliarden USD an grüner Finanzierung für neue Campusse in Virginia, Oregon und Ontario.

- März 2025: Stream Data Centers begann mit dem Bau eines 200-MW-Campus in San Antonio und gab damit weiteren Schwung für Texasʼ diversifizierte Energiestrategie.

- April 2025: Compass Datacenters begann mit der Umwandlung des ehemaligen Sears-Hauptquartiers in Illinois in einen 10-Milliarden-USD-Hyperscale-Park; die Fertigstellung der ersten Phase der Gebäudehülle wird die Kapazität im Großraum Chicago beschleunigen.

- Mai 2025: ODATA startete eine 300-MW-Hyperscale-Anlage in Mexiko, die bisher größte des Landes.

- Februar 2025: Digital Realty kündigte einen 10-Milliarden-USD-Hyperscale-Rechenzentrum-Fonds für die Vereinigten Staaten mit Fokus auf KI-Hallen an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Markt für Hyperscale-Rechenzentren als alle selbstgebauten oder Colocation-Einrichtungen in den Vereinigten Staaten, Kanada und Mexiko, die für Arbeitslasten von regelmäßig mehr als 4 MW pro Mieter ausgelegt sind und Tausende von Servern beherbergen, die von dedizierten Stromversorgungs-, Kühlungs- und Hochgeschwindigkeitsnetzwerken unterstützt werden.

Ausschluss des Umfangs: Kleinststandorte unter 4 MW und herkömmliche Serverräume von Unternehmen werden in dieser Analyse nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Planungsengineering

- Brandschutz-, Sicherheits- und Schutzsysteme

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Hyperscale-Konstrukteure, Colocation-Verkaufsleiter und Energieversorgungsplaner im Sunbelt der USA, in Ontario und Queretaro. In diesen Gesprächen wurden Annahmen zur Serverdichte, zu Vorlaufzeiten für 34,5-kV-Einspeisungen und zur Akzeptanz von Flüssigkeitskühlung getestet, was es uns ermöglichte, die von der Schreibtischarbeit vorgeschlagenen Bereiche für Leerstand und ASP zu straffen.

Desk Research

Wir begannen mit den Angaben der Energieversorgungsunternehmen, den Lastdaten der Federal Energy Regulatory Commission, den Strompreisreihen der US Energy Information Administration und den Importstatistiken der Zollbehörden für Server und Schaltanlagen. Fachverbände wie das Uptime Institute und der Information Technology Industry Council lieferten Ausfallraten- und PUE-Benchmarks, während regionale Gremien wie der Northern Virginia Technology Council Einblicke in den Ausbau von Knotenpunkten boten. Finanzberichte, Form 10-Ks, Projektausschreibungsprotokolle und Nachrichtenarchive auf Dow Jones Factiva rundeten den sekundären Stapel ab. Laut dem kostenpflichtigen Zugang von ���ϲ����� zu D&B Hoovers und Marklines halfen Umsatzaufteilungen und Liefertrends der Zulieferer bei der Verankerung der Kapitalkostenkurven. Die hier aufgelisteten Quellen veranschaulichen die Breite des Inputs; viele zusätzliche Datensätze dienten der Zwischenprüfung und Klärung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir setzen ein Top-Down-Modell ein, das Bedarfspools aus der installierten IT-Last, den Warteschlangen der Versorgungsunternehmen und den angekündigten Campus-Pipelines rekonstruiert und anschließend mit selektiven Bottom-Up-Schnappschüssen wie der Anzahl der Racks multipliziert mit den durchschnittlichen Hardware-Rechnungen abgleicht. Schlüsselvariablen wie der durchschnittliche Stromverbrauch der Racks, neu hinzugefügte MW pro Milliarde US-Dollar Investitionsvolumen, regionale PPA-Preise, Datensouveränitätsmandate und GPU-Attach-Raten treiben die Wertumrechnung voran. Eine multivariate Regression verknüpft diese Indikatoren mit dem Jahresumsatz, während die ARIMA-Glättung die kurzfristige Volatilität berücksichtigt. Datenlücken in den Lieferanten-Roll-ups werden mit gewichteten Durchschnittswerten aus nahegelegenen Projekten geschlossen, die bei den ersten Gesprächen bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen überprüft: automatisierte Abweichungsprüfungen, Prüfungen durch Peer-Analysten und eine Freigabe durch die Geschäftsführung. Wir aktualisieren die Daten alle zwölf Monate und veranlassen Zwischenrevisionen nach wichtigen Ereignissen, wie z. B. Tariferhöhungen bei Versorgungsunternehmen oder Änderungen bei staatlichen Subventionen. Vor der Veröffentlichung prüft ein Analyst die Eingaben des letzten Quartals, um die Zahlen auf dem neuesten Stand zu halten.

Anker der Glaubwürdigkeit: Warum Mordors nordamerikanisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Schwellenwerte für die Einrichtung, den Zeitpunkt der Umsatzrealisierung und die Häufigkeit der Aktualisierung wählen.

Zu den wichtigsten Faktoren, die die Lücke verursachen, gehören: Einige Anbieter falten Enterprise-Cloud-Dienste in den Marktwert ein, andere wenden konservative CAGR-Werte von 12-15 % an, die KI-Rack-Dichte-Schocks ignorieren, und viele übersetzen MW in Dollar mit statischen $/MW-Faktoren, die der ASP-Inflation in Echtzeit hinterherhinken. Das Modell von Mordor aktualisiert Dichte, Preisgestaltung und Baukostenkoeffizienten jährlich, und unser Anwendungsbereich beschränkt sich auf Anlagen mit Hyperscale-Qualifikation.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 40,75 B (2025) | ���ϲ����� | - |

| USD 9,53 B (2024) | Regionale Beratung A | Verwendet einen Grenzwert von 50 MW, schließt Colocation-Eigenbau-Einnahmen aus, wird alle zwei Jahre aktualisiert |

| 138 B USD (2025) | Fachzeitschrift B | Bündelung von Großkunden-Colocation und Großunternehmensstandorten; Anwendung eines festen CAGR von 22 % ohne Neukalibrierung der Dichte |

Diese Kontraste zeigen, dass die disziplinierten Umfangsfilter von Mordor und die jährlich abgestimmten Variablen eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger auf klare Strom-, Preis- und Kapazitätssignale zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Nordamerika Hyperscale-Rechenzentrum Markt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 256.096,52 Millionen USD erreicht.

Welches Segment wächst innerhalb der Endnutzerkategorie am schnellsten?

KI/ML-Cloud-Dienste wachsen mit einer CAGR von 13,90 %.

Warum gewinnen Flüssigkeitskühlsysteme an Bedeutung?

KI-Arbeitslasten erhöhen die Rack-Leistungsdichte auf bis zu 300 kW, und die Flüssigkeitskühlung ist effizienter bei der Abführung dieser Wärme, während der PUE nahe 1,1 gehalten wird.

Welches Land bietet die höchste Wachstumsrate in der Region?

Mexiko führt mit einer prognostizierten CAGR von 17,20 % dank Nearshoring-Anreizen und Hyperscaler-Investitionen.

Wie bedeutend sind die Kosten für Netzwerkinfrastruktur?

Netzwerkausrüstung macht 32,0 % der Komponentenausgaben aus, da Hochbandbreiten-Fabrics für die verteilte KI-Verarbeitung unverzichtbar sind.

Welches Zuverlässigkeitsniveau wird für KI-kritische Hallen immer üblicher?

Tier-IV-Anlagen expandieren jährlich um 11,7 %, da Unternehmen für kontinuierliches KI-Training und Inferenz null Ausfallzeiten fordern.

Seite zuletzt aktualisiert am: