Größe und Marktanteil des nordamerikanischen Marktes für Heimfitnessgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.52 Milliarden US-Dollar |

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Heimfitnessgeräte durch ���ϲ�����

Die Marktgröße des nordamerikanischen Marktes für Heimfitnessgeräte wurde im Jahr 2025 auf USD 4,52 Milliarden geschätzt und soll von USD 4,71 Milliarden im Jahr 2026 auf USD 5,76 Milliarden bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Während diese Wachstumsrate stetig erscheint, verbirgt sie einen grundlegenden Wandel: Die pandemiebedingten Nachfragesprünge haben sich normalisiert, doch eine Kerngruppe von Heimsportlern stabilisiert nun den Konsum. Der Markt vollzieht eine Transformation von traditionellen Kardiogeräten hin zu vernetzten Plattformen, die neben der Hardware Abonnements monetarisieren. Pelotons Ergebnisse des dritten Quartals des Geschäftsjahres 2025 verdeutlichen diesen Wandel: Der Umsatz mit vernetzten Fitnessgeräten fiel im Jahresvergleich um 27 % auf USD 205,5 Millionen, während der Abonnementumsatz mit USD 418,5 Millionen und einer Bruttomarge von 67 % stark blieb, was die Bedeutung der Kundenbindungsökonomie gegenüber dem Geräteabsatz unterstreicht. Im zweiten Quartal des Geschäftsjahres 2025 kamen etwa 40 % der neuen Peloton-Abonnenten vom Gebrauchtmarkt, da kostenbewusste Käufer auf Gebrauchtgeräte zurückgriffen, um Zugang zu Premium-Ökosystemen zu erhalten. Im Jahr 2024 hielten �����ܴڲ�ä�Ի��� mit 29,64 % Marktanteil aufgrund ihrer Vielseitigkeit die Führung, doch stationäre Fahrräder werden bis 2030 mit 5,85 % voraussichtlich schneller wachsen, angetrieben durch die Nachfrage nach kompakten, app-fähigen Fahrrädern, die immersive Inhalte zu niedrigeren Preispunkten bieten. Intelligente und vernetzte Geräte, die im Jahr 2024 einen Marktanteil von 34,18 % ausmachten, sollen jährlich um 6,18 % wachsen, angetrieben durch KI-gestützte Coaching-Funktionen wie die KI-Coach-Beta von iFIT, die Workouts aus über 10.000 Einheiten kuratiert, sowie den Drop-Sets-Algorithmus von Tonal 2, der den Widerstand dynamisch anpasst, um das Muskelwachstum zu verbessern. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� sollen mit 6,12 % wachsen und damit den stationären Einzelhandel mit 4,42 % überholen, dank Innovationen im Direktvertrieb mit Finanzierungsoptionen. Die im Dezember 2024 geschlossene Partnerschaft von iFIT mit Flex ermöglicht es Kunden, Gesundheitssparkonten (Health Savings Accounts, HSA) oder flexible Ausgabenkonten (Flexible Spending Accounts, FSA) für den Kauf von NordicTrack- und ProForm-Geräten zu nutzen und dabei steuerlich begünstigte Mittel in Höhe von USD 140 Milliarden zu erschließen. Ebenso kooperierte Tonal im November 2024 mit Truemed und kombinierte HSA/FSA-Förderfähigkeit mit einem Black-Friday-Rabatt von USD 1.000, um den Einstiegspreis seines Systems zum Preis von USD 4.295 zu senken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten �����ܴڲ�ä�Ի��� im Jahr 2025 mit einem Umsatzanteil von 29,12 %, während stationäre Fahrräder bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

- Nach Kategorie hielt konventionelles Equipment im Jahr 2025 einen Marktanteil von 65,10 % am nordamerikanischen Markt für Heimfitnessgeräte, während intelligente Systeme bis 2031 mit einer CAGR von 5,95 % wachsen sollen.

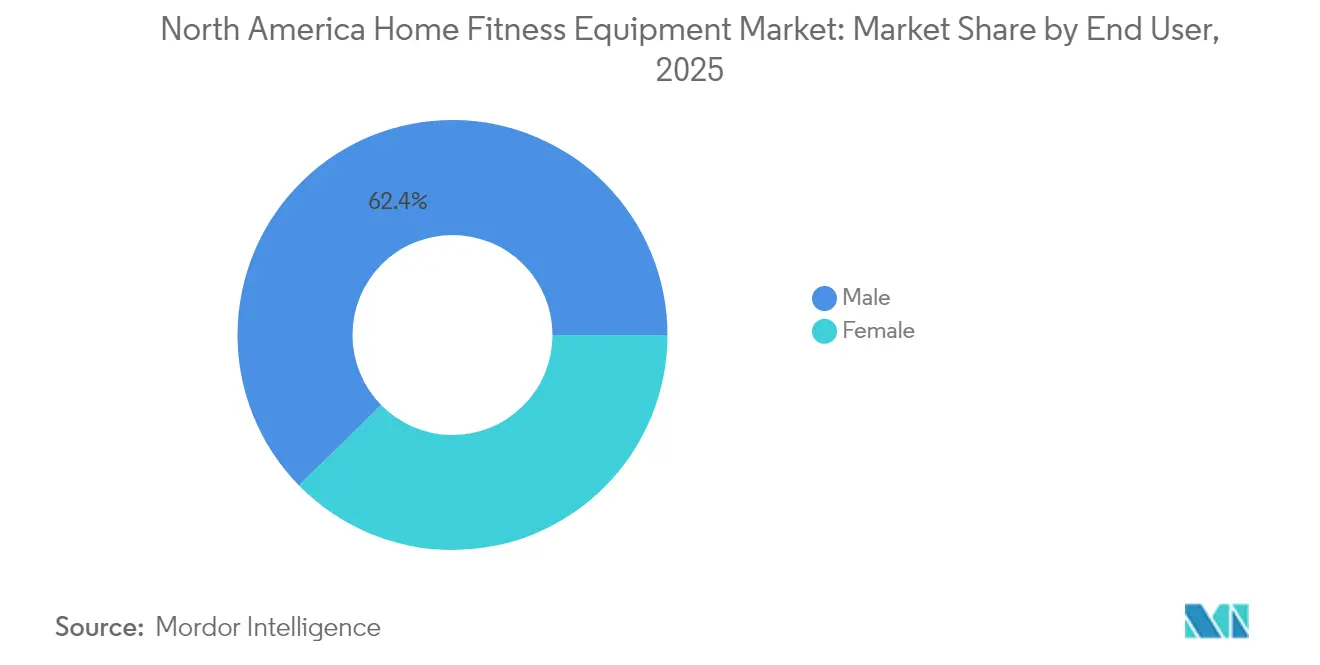

- Nach Endnutzer entfielen im Jahr 2025 62,35 % der Marktgröße des nordamerikanischen Marktes für Heimfitnessgeräte auf männliche Käufer, doch die weibliche Nachfrage wächst bis 2031 mit einer CAGR von 5,63 %.

- Nach Vertriebskanal entfielen 56,80 % des Umsatzes 2025 auf stationäre Einzelhandelsgeschäfte, doch Online-Kanäle sollen bis 2031 eine CAGR von 5,88 % erzielen.

- Nach Geografie repräsentierten die Vereinigten Staaten 76,10 % der Nachfrage im Jahr 2025, während Kanada im Prognosezeitraum voraussichtlich mit einer CAGR von 6,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Heimfitnessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbreitung von lebensstilbedingten Erkrankungen | +0.8% | Nordamerika (Vereinigte Staaten und Kanada als Kernmärkte; Mexiko als aufstrebender Markt) | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung vernetzter/intelligenter Geräte | +1.2% | USA dominierend; Kanada und urbanes Mexiko sekundär | Mittelfristig (2–4 Jahre) |

| Convenience-first- Denkweise nach den COVID-Lockdowns | +0.6% | Gesamtes Nordamerika, mit höherer Persistenz in den Vororten der USA | Kurzfristig (≤ 2 Jahre) |

| Pilotprogramme zur Versicherungserstattung für Heimfitnessgeräte | +0.5% | USA (arbeitgeberfinanzierte und Medicare-Advantage-Pläne); eingeschränkte Nutzung in Kanada | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Ausstattungsmerkmale in Mehrfamilienhäusern (Fitnessbereiche vor Ort) | +0.4% | US-amerikanische Ballungsräume (New York, Los Angeles, Dallas, Atlanta); ausgewählte kanadische Städte | Langfristig (≥ 4 Jahre) |

| Staatliche Kampagnen zur Förderung eines aktiven Lebensstils | +0.3% | US-amerikanische Bundesbehörde (CDC) und staatliche Programme; provinzielle Initiativen in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von lebensstilbedingten Erkrankungen

Chronische Erkrankungen wandeln Fitnessgeräte von einem Luxusartikel zu einem Eckpfeiler der Präventivgesundheit. Von August 2021 bis August 2023 berichteten die Zentren für Seuchenkontrolle und -prävention (Centers for Disease Control and Prevention, CDC), dass 15,8 % der US-amerikanischen Erwachsenen an Diabetes erkrankt waren, davon 11,3 % diagnostiziert und 4,5 % nicht diagnostiziert[1]Quelle: Zentren für Seuchenkontrolle und -prävention, „Fakten zur körperlichen Aktivität”, cdc.gov. Darüber hinaus wiesen 28,7 % zwei oder mehr kardiovaskuläre Risikofaktoren auf, wobei die Diabetesprävalenz bei fettleibigen Erwachsenen auf 24,2 % anstieg. Körperliche Inaktivität, ein Mitverursacher von 1 von 10 vorzeitigen Todesfällen, verursacht jährliche Gesundheitskosten in Höhe von USD 117 Milliarden. Dies hat dazu geführt, dass Kostenträger und Arbeitgeber mit Erstattungsprogrammen experimentieren, die Heimfitnessgeräte subventionieren. Die Initiative „Aktive Menschen, gesunde Nation” (Active People, Healthy Nation) der CDC zielt darauf ab, bis 2027 körperliche Aktivität bei 27 Millionen Amerikanern zu steigern. Dennoch erfüllen derzeit nur 1 von 4 Erwachsenen die kombinierten Richtlinien für Ausdauer und Muskelkräftigung, und weniger als 30 % erreichen allein die Benchmarks für Muskelkräftigung. Diese Diskrepanz treibt einen Anstieg der Nachfrage nach kraftorientierten Workouts an. Peloton beleuchtete diesen Trend und verzeichnete im zweiten Quartal des Geschäftsjahres 2025 über 2 Millionen Mitglieder, die Krafttraining absolvierten. Krafteinheiten machen nun 75 % der Radfahreinheiten aus. Darüber hinaus verzeichnete die Strength+-App von Peloton, die im Dezember 2024 debütierte, nur wenige Wochen nach dem Start über 220.000 monatlich aktive Nutzer. Da Städter nach Lösungen zur Muskelkräftigung suchen, profitieren verstellbare Kurzhanteln und kompakte Widerstandssysteme von diesem Trend.

Anstieg der Nutzung vernetzter/intelligenter Geräte

Bei Geräten, die über USD 1.000 kosten, hat sich Konnektivität von einem Luxusmerkmal zu einer grundlegenden Erwartung gewandelt. In seiner Umfrage zu Fitnesstrends 2026 stufte das Amerikanische College für Sportmedizin (American College of Sports Medicine, ACSM) tragbare Technologie an erster Stelle, mobile Sport-Apps an vierter Stelle und datengesteuerte Technologie an achter Stelle ein[2]Quelle: Amerikanisches College für Sportmedizin, „Weltweite Umfrage zu Fitnesstrends für 2026”, acsm.org . Der Besitz tragbarer Geräte bei Erwachsenen liegt zwischen 36 % und 44 %, und die Nutzer von Fitness-Apps sollen 2024 die Marke von 345 Millionen überschreiten. Hersteller integrieren künstliche Intelligenz mit Konnektivität, um personalisiertes Coaching in großem Maßstab anzubieten. Im September 2024 stellte iFIT über 40 intelligente Modelle vor, darunter das X24-Laufband mit 40 % Steigung und das X24-Fahrrad mit Steige- und Gefällefähigkeiten. Alle Modelle laufen auf einem überarbeiteten iFIT-Betriebssystem und einem Beta-KI-Coach, der Workouts aus über 10.000 Einheiten kuratiert, per Text kommuniziert und Routinen auf vernetzten Geräten automatisch plant. Im März 2025 erhöhte Tonal 2 das digitale Gewichtslimit auf 250 Pfund und führte „Drop Sets” ein, einen Algorithmus, der das Muskelwachstum durch Reduzierung des Widerstands in der Mitte eines Satzes beschleunigen soll, sowie „Smart View”, ein Echtzeit-Bewegungsanalysetool mit Formkorrekturtipps. Diese KI-gesteuerten Funktionen erzeugen einzigartige Trainingsdatensätze. Tonal-Mitglieder haben gemeinsam 200 Milliarden Pfund über 5 Milliarden Wiederholungen und 35 Millionen Einheiten gestemmt, wobei die Plattform 50 Datenpunkte pro Sekunde und Wiederholung erfasst, um Gewichtszuordnungsalgorithmen zu verfeinern. Strategisch gesehen: Während sich die Hardware-Margen verbessern – wie die Verbesserung der Bruttomarge für vernetzte Fitnessgeräte bei Peloton von negativ im Geschäftsjahr 2023 auf 14,3 % im dritten Quartal des Geschäftsjahres 2025 zeigt – liegt der Fokus weiterhin auf dem Abonnementumsatz, der Bruttomargen von 67 % bis 69 % erzielt.

Convenience-first-Denkweise nach den COVID-Lockdowns

Vorstadthaushalte, die in dedizierte Trainingsräume investiert haben, haben ihre pandemiebedingten Fitnessgewohnheiten in dauerhafte Präferenzen gefestigt. Umfragen des ACSM unterstreichen eine anhaltende Verlagerung hin zu hybriden Fitnessmodellen, die Präsenz- und virtuelle Einheiten miteinander verbinden. Dieser Trend wird durch den Bericht von Peloton für das dritte Quartal des Geschäftsjahres 2025 untermauert, der 2,88 Millionen zahlende vernetzte Fitness-Abonnements ausweist. Obwohl dies einen leichten Rückgang gegenüber 2,98 Millionen zum Ende des Geschäftsjahres 2024 darstellt, wird er durch eine stabile durchschnittliche monatliche Abwanderungsrate von 1,4 % gestützt. Das Laufbandsegment von Peloton profitiert ebenfalls von dieser Fitnessevolution und verzeichnet im vierten Quartal des Geschäftsjahres 2024 einen Umsatzanstieg von 42 % im Jahresvergleich. Managementeinblicke offenbaren das Potenzial des Laufbandmarktes, der ungefähr doppelt so groß ist wie der Markt für stationäre Fahrräder, wobei das Premium-Gerät Tread+ die ursprünglichen Nachfrageprognosen übertraf. Echelon greift diesen Trend auf und stellte im Juni 2024 seine gamifizierte Rennplattform vor. Diese Plattform bietet Echtzeit-Wettkämpfe mit automatisch angepasstem Widerstand basierend auf dem Gelände für Fahrräder und ��ܻ��������ä�ٱ�, mit zukünftiger Unterstützung für Stride-�����ܴڲ�ä�Ի��� und Android-Kompatibilität. Mehrfamilienentwickler nehmen dies zur Kenntnis und integrieren Fitnessausstattung in ihre Projekte. Eine Umfrage aus dem Jahr 2024 des Nationalen Rates für Mehrfamilienwohnen (National Multifamily Housing Council) und Grace Hill, die 172.703 Mieter umfasste, ergab, dass fast 75 % Fitnesszentren priorisieren, etwa 20 % diese als unverzichtbar für die Anmietung erachten und von denen, die diese Zentren schätzen, fast 75 % Kurse mit Präsenztrainer vor Ort wünschen.

Pilotprogramme zur Versicherungserstattung für Heimfitnessgeräte

Steuerlich begünstigte Gesundheitskonten subventionieren stillschweigend Premium-Equipment und senken die effektiven Preise um bis zu 30 %, wodurch die Märkte über wohlhabende Frühanwender hinaus erweitert werden. Independence Blue Cross trägt jährlich USD 150 für Fitnessgeräte bei, Anthem erhöht den Einsatz auf USD 400 pro Jahr, und der Bundesstaat New Hampshire bestimmt jährlich USD 200 für förderfähige Geräte. Im Dezember 2024 kooperierte iFIT mit Flex, sodass NordicTrack- und ProForm-Kunden HSA- oder FSA-Mittel für Geräte nutzen können. Ein lizenzierter Mediziner kann nach einer schnellen zweiminütigen Förderfähigkeitsprüfung ein Schreiben über die medizinische Notwendigkeit ausstellen. Im November 2024 arbeitete Tonal mit Truemed zusammen und kombinierte HSA/FSA-Förderfähigkeit mit Aktionsrabatten, um die Nettokosten seines Systems zum Preis von USD 4.295 zu senken. Diese Initiativen positionieren Kraft- und Kardiogeräte als Instrumente der Präventivversorgung, die für eine Vorsteuererstattung in Frage kommen. Dieser Ansatz stimmt gut mit Medicare-Advantage-Plänen überein, die Fitnessleistungen für Senioren testen. Die Strategie bietet einen doppelten Vorteil: Hersteller können preissensible Kunden ansprechen, und Kostenträger könnten Einsparungen erzielen, wenn regelmäßige Gerätenutzung das Fortschreiten chronischer Erkrankungen und damit verbundene Ansprüche eindämmt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten für intelligente Premium-Geräte | -0.9% | USA und Kanada; urbanes Mexiko für das Luxussegment | Mittelfristig (2–4 Jahre) |

| Wiedereröffnung und Mitgliederwachstum kommerzieller Fitnessstudios | -0.6% | US-amerikanische Ballungsräume, kanadische Städte und begrenzte Auswirkungen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Gebrauchtgerätemarktes | -0.5% | USA dominierend; aufkeimend in Kanada | Mittelfristig (2–4 Jahre) |

| Zollbedingte Preisunsicherheiten bei Stahl und Elektronik | -0.7% | Gesamtes Nordamerika (US-amerikanische Produktion und Importe; Kanada über Lieferketteneffekte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten für intelligente Premium-Geräte

Der Preis bleibt das primäre Hindernis für die Massenmarktdurchdringung vernetzter Systeme. Tonal 2 ist für USD 4.295 erhältlich, und Pelotons Tread und Row erzielen ähnliche Preispunkte, was sie für Haushalte mit mittlerem Einkommen ohne Finanzierung oder Erstattung unerreichbar macht. Pelotons Ergebnisse des Geschäftsjahres 2025 verdeutlichen die Kompromisse: Das Unternehmen verlagerte den Produktmix hin zu margenstarken Tread/Tread+- und aufbereiteten Bike-Einheiten, um die Hardware-Bruttomarge von negativ im Geschäftsjahr 2023 auf 14,3 % im dritten Quartal des Geschäftsjahres 2025 zu verbessern, doch der Umsatz mit vernetzten Fitnessgeräten fiel im Jahresvergleich um 27 % auf USD 205,5 Millionen, da die Stückzahlen sanken. Um die Erschwinglichkeit zu verbessern, führte Peloton 2024 eine Aktivierungsgebühr für Gebrauchtgeräte in Höhe von USD 95 (USA) / CAD 125 (Kanada) ein, die Käufern auf dem Gebrauchtmarkt Zugang zur Abonnementplattform ermöglicht; diese Aktivierungen machten im zweiten Quartal des Geschäftsjahres 2025 rund 40 % der Bruttozugänge bei Abonnenten aus. NordicTrack konterte mit einer 0 %-APR-Finanzierung für 12 oder 39 Monate über TD Bank, und die Partnerschaft von iFIT mit Flex ermöglicht es Kunden, Käufe mit steuerlich begünstigten HSA/FSA-Mitteln zu finanzieren, was die Nettokosten effektiv um bis zu 30 % senkt. Trotz dieser Innovationen wird das Wachstum im Premiumsegment durch die Realität begrenzt, dass konventionelle �����ܴڲ�ä�Ի��� und stationäre Fahrräder unter einem Preis von USD 1.000 im Jahr 2024 immer noch 65,82 % der Kategorie ausmachen, was unterstreicht, dass Erschwinglichkeit für die Mehrheit der Käufer wichtiger ist als Konnektivität.

Wiedereröffnung und Mitgliederwachstum kommerzieller Fitnessstudios

Städtische Mieter und jüngere Bevölkerungsgruppen, die soziale Interaktion und eine Vielzahl von Geräten priorisieren, kehren zunehmend zu Präsenzfitness zurück und reduzieren Heimtraining. Während die Daten zur Fitnessstudiomitgliedschaft für 2024–2025 noch ausstehen, bieten Pelotons Daten Einblicke: Das Unternehmen verzeichnete im zweiten Quartal des Geschäftsjahres 2025 eine durchschnittliche monatliche Abwanderungsrate von 1,4 %. Darüber hinaus unterstreicht Pelotons Verlagerung hin zu Partnerschaften mit Hospitality-Größen wie Hyatts über 800 Häusern und Hiltons 2.400 vernetzten Zimmern einen Trend: Um Nutzer zu binden, muss Fitnessausrüstung in kommerzielle Räume integriert werden, in denen Menschen sich auf natürliche Weise versammeln. Diesem Trend folgend installieren Mehrfamilienanlagen proaktiv Fitnesszentren vor Ort. Daten zeigen, dass etwa 90 % der im letzten Jahrzehnt gebauten Apartmentanlagen nun Fitnessausstattung aufweisen. Darüber hinaus wünschen sich fast 75 % der Mieter, die diese Einrichtungen schätzen, Kurse mit Präsenztrainer. Diese Präferenz neigt zu kompakten, technisch fortschrittlichen Geräten gegenüber traditionellen sperrigen Maschinen. Die Schlussfolgerung für Heimgerätehersteller ist klar: Sie stehen nicht nur im Wettbewerb mit kommerziellen Fitnessstudios, sondern auch mit dem wachsenden Trend zu Fitnessausstattung in Wohnanlagen, Hotels und Unternehmensgeländen. Diese Räume bieten den Vorteil der Bequemlichkeit, ohne dass Verbraucher Heimraum oder finanzielle Investitionen aufwenden müssen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �����ܴڲ�ä�Ի��� führen, Fahrräder beschleunigen

iFIT wird im März 2025 sein Luxus-Laufband NordicTrack Ultra 1 auf den Markt bringen. Mit weißer Eiche und metallischen V-förmigen Stützen, acht strategisch platzierten Lüftern für die ganzkörperliche Kühlung und einem Stabilitätsmotor-Design für leisen Betrieb spiegelt dieses Laufband den Wandel von zweckmäßigen Kardiogeräten zu einem Statement-Möbelstück für Wohnräume wider. Im Jahr 2025 hielten �����ܴڲ�ä�Ի��� einen Marktanteil von 29,12 % und unterstrichen ihre Vielseitigkeit für Geh-Trab-Lauf-Routinen sowie ihre Attraktivität für generationsübergreifende Haushalte. Peloton stellte fest, dass der Laufbandmarkt etwa doppelt so groß ist wie der Markt für stationäre Fahrräder. Im vierten Quartal des Geschäftsjahres 2024 wuchs Pelotons Tread-Umsatz um 42 % im Jahresvergleich, angetrieben durch eine höher als erwartete Nachfrage nach dem Premium-Gerät Tread+. Stationäre Fahrräder sollen jedoch bis 2031 mit 5,62 % am schnellsten wachsen, aufgrund kompakter Designs, Erschwinglichkeit und ansprechender Inhaltsökosysteme. Echelons Worlds, eine gamifizierte Rennplattform, die im Juni 2024 gestartet wurde, bietet Echtzeit-Wettkämpfe mit automatisch angepasstem Widerstand, der an das Gelände gebunden ist, und spricht budgetbewusste Verbraucher an, die Engagement ohne den Preisaufschlag von USD 4.000 und mehr suchen.

�������ڳٳٰ������Ծ��Բ��������ä�ٱ�, einschließlich verstellbarer Kurzhanteln in Nordamerika und Widerstandssystemen, gewinnen an Bedeutung, da sich Routinen in Richtung Muskelkräftigung verlagern. Im zweiten Quartal des Geschäftsjahres 2025 absolvierten über 2 Millionen Peloton-Mitglieder Krafttraining, wobei Krafteinheiten 75 % der Radfahreinheiten erreichten. Die Strength+-App von Peloton, die im Dezember 2024 gestartet wurde, zog schnell über 220.000 monatlich aktive Nutzer an. Im März 2025 erhöhte Tonal 2 das digitale Gewichtslimit auf 250 Pfund und führte Drop Sets ein, einen Algorithmus, der behauptet, die Muskelhypertrophiegeschwindigkeit zu verdoppeln, sowie Smart View für Echtzeit-Bewegungsanalyse. ��ܻ��������ä�ٱ� sprechen ein Nischen-, aber treues Publikum an, wobei Hydrow und Echelon Wasserwiderstand und gamifizierte Erlebnisse bieten. Ellipsentrainer und andere Gerätetypen, wie Treppensteiger und Mehrzwecktrainer, stehen vor Herausforderungen, da Verbraucher Raumeffizienz und vernetzte Erlebnisse priorisieren. Die Kommission für die Sicherheit von Verbraucherprodukten (Consumer Product Safety Commission, CPSC) gewährleistet Sicherheitsstandards für Heimfitnessgeräte, aber Vorfälle wie der Rückruf des Peloton Tread+ aufgrund von Verletzungsberichten unterstreichen die Reputations- und finanziellen Risiken von Designfehlern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Intelligente Geräte gewinnen, konventionelle Geräte halten den Massenmarkt

Im Jahr 2025 hielt konventionelles Equipment einen Marktanteil von 65,10 % und verdeutlichte seine Preissensibilität und mechanische Einfachheit. Budgetfreundliche �����ܴڲ�ä�Ի���, stationäre Fahrräder und freie Gewichte unter USD 1.000 bedienen Haushalte mit mittlerem Einkommen und vermeiden wiederkehrende Abonnementgebühren, was Abwanderungsrisiken reduziert. Intelligente/vernetzte Geräte hingegen, mit einem Anteil von 34,90 % im Jahr 2025, sollen bis 2031 jährlich um 5,95 % wachsen, angetrieben durch Funktionen wie KI-Coaching und personalisierte Programme. Im September 2024 brachte iFIT über 40 intelligente Modelle mit einem überarbeiteten iFIT-Betriebssystem auf den Markt. Sein Beta-KI-Coach kuratiert Workouts aus einer Bibliothek von über 10.000 Einheiten, kommuniziert per Text und plant Routinen auf vernetzten Geräten automatisch. Tonal 2 nutzt einen proprietären Datensatz von 200 Milliarden gestemmen Pfund über 5 Milliarden Wiederholungen in 35 Millionen Einheiten. Mit 50 Datenpunkten, die pro Sekunde und Wiederholung erfasst werden, sagen seine Gewichtszuordnungsalgorithmen den optimalen Widerstand vorher und liefern Echtzeit-Coaching-Feedback.

Die strategische Trennlinie ist klar: Traditionelle Hersteller konzentrieren sich auf Kosten und Vertrieb, während vernetzte Anbieter auf wiederkehrende Abonnements mit Bruttomargen von 67 %–69 % setzen, die die Hardware-Gewinne bei weitem übersteigen. Pelotons Hardware-Bruttomarge verbesserte sich von negativ im Geschäftsjahr 2023 auf 14,3 % im dritten Quartal des Geschäftsjahres 2025, angetrieben durch eine Verlagerung zu margenstarken Tread/Tread+- und aufbereiteten Einheiten sowie niedrigeren Lager- und Transportkosten. Allerdings riskieren Sekundärmarktaktivierungen, die im zweiten Quartal des Geschäftsjahres 2025 40 % der Bruttozugänge bei Abonnenten von Peloton ausmachten, den neuen Hardwareverkauf zu kannibalisieren und die Stückzahlen zu reduzieren, selbst wenn die Abonnementumsätze sich stabilisieren. Konventionelles Equipment sieht sich Kommodifizierungsdruck ausgesetzt, da Plattformen wie Facebook Marketplace und OfferUp Peer-to-Peer-Wiederverkäufe ermöglichen und die Nachfrage nach neuen Einheiten aushöhlen.

Nach Endnutzer: Weibliches Segment beschleunigt

Im Jahr 2025 hielten männliche Endnutzer einen Anteil von 62,35 % und spiegelten ihre historische Vorliebe für Krafttraining und höhere Ausgaben für Premium-Equipment wider. Weibliche Endnutzer, die 37,65 % repräsentierten, sollen bis 2031 jährlich um 5,63 % wachsen und damit das männliche Segment mit 4,02 % übertreffen. Dieses Wachstum wird von Marken angetrieben, die Inhalte und kompakte Geräte auf die unterversorgten Präferenzen von Frauen zuschneiden. Die Daten von Peloton für das zweite Quartal des Geschäftsjahres 2025 unterstreichen diesen Trend: Über 2 Millionen Mitglieder absolvierten Krafteinheiten, wobei Krafttraining nun 75 % der Radfahreinheiten ausmacht, was auf eine verstärkte Übernahme von Widerstandstraining durch Frauen hindeutet. Die Kampagne „Bewegung wirkt” (Moving Matters) der CDC richtet sich an schwarze und hispanische Frauen im Alter von 18 bis 44 Jahren, um Aktivitätslücken im Zusammenhang mit Herz-Kreislauf- und Stoffwechselerkrankungen zu schließen. Kompakte Geräte wie das wandmontierte Design von Tonal 2 und die verfeinerten Oberflächen des NordicTrack Ultra 1 sprechen weibliche Käufer an, die funktionale Fitnessgeräte suchen, die sich nahtlos in Wohnräume integrieren lassen.

Verstellbare Kurzhanteln und Widerstandsbänder gewinnen als vielseitige, platzsparende Werkzeuge zur Unterstützung progressiver Überlastung ohne dedizierte Räume an Popularität. Mehrfamilienentwickler reagieren darauf: Eine Umfrage des Nationalen Rates für Mehrfamilienwohnen aus dem Jahr 2024 ergab, dass fast 75 % der fitnessbewussten Mieter Kurse mit Präsenztrainer bevorzugen und über 20 % Interesse an Pickleball bekunden, was eine Nachfrage nach vielfältigen Fitnessoptionen signalisiert. Eine strategische Chance liegt im Bündeln kompakter Kraftgeräte mit App-basiertem Coaching für personalisierte Programme. Der Workout-Ersteller von iFIT ermöglicht es Mitgliedern, persönliche Workout-Bibliotheken aufzubauen, während der kommende KI-gesteuerte TONi-Assistent von Tonal Routinen mithilfe seines proprietären Datensatzes anpassen wird. Während männliche Käufer weiterhin die Nachfrage nach Systemen mit hoher Gewichtskapazität und Multi-Station-Heimfitnessanlagen antreiben, legt das schnellere Wachstum des weiblichen Segments nahe, dass Marken, die Zugänglichkeit, Ästhetik und gemeinschaftsorientierte Inhalte priorisieren, einen Wettbewerbsvorteil erlangen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online gewinnt, stationärer Handel passt sich an

Im Jahr 2025 hielten stationäre Einzelhandelsgeschäfte einen Marktanteil von 56,80 %, angetrieben durch Sportartikel-Großhandelsketten, spezialisierte Fitnesseinzelhändler und Massenhändler, die haptische Produkttests und sofortige Erfüllung bieten. Pelotons Partnerschaft mit Costco, die sich über rund 300 US-amerikanische Standorte erstreckt, machte das Bike+ zu einem führenden Drittanbieterverkäufer und zeigte, wie Großhandelsvertrieb das Volumen steigern kann, ohne den Direktvertrieb zu beeinträchtigen. Während der stationäre Einzelhandel bis 2031 jährlich mit 4,02 % wachsen soll, wird der Online-Einzelhandel voraussichtlich schneller mit 5,88 % wachsen, angetrieben durch Innovationen im Direktvertrieb mit Finanzierungsoptionen und den Wegfall von Ausstellungsraumgemeinkosten. Im Dezember 2024 kooperierte iFIT mit Flex, sodass Kunden NordicTrack- und ProForm-Geräte mit steuerlich begünstigten HSA- oder FSA-Mitteln kaufen können, und erschloss damit USD 140 Milliarden in steuerlich begünstigten Guthaben bei Einsparungen von bis zu 30 %. Ebenso bietet die Partnerschaft von Tonal mit Truemed im November 2024 HSA/FSA-Förderfähigkeit für sein System zum Preis von USD 4.295 in Kombination mit Aktionsrabatten zur Kostensenkung.

Peloton gestaltet seine Einzelhandelsstrategie um, indem es eigene Ausstellungsräume schließt, um Fixkosten zu reduzieren. Diese Umstrukturierung, die 15 % der Belegschaft (rund 400 Stellen) einsparte, zielt darauf ab, bis zum Geschäftsjahr 2025 Kosteneinsparungen von über USD 200 Millionen pro Jahr zu erzielen. Gleichzeitig weitet Peloton Drittanbieterpartnerschaften mit Costco, Amazon (Verkauf von Tread und Row) sowie Hospitality-Ketten wie Hyatts über 800 Häusern und Hiltons 2.400 vernetzten Zimmern aus. Im dritten Quartal des Geschäftsjahres 2025 übertraf NordicTracks Mikroladen in Nashville den durchschnittlichen nordamerikanischen Einzelhandelsstandort, was darauf hindeutet, dass kompakte, frequenzstarke Formate eine bessere Wirtschaftlichkeit bieten könnten als traditionelle Ausstellungsräume. Online-Kanäle profitieren von niedrigeren Kundenakquisitionskosten, flexibler Preisgestaltung und Finanzierungsoptionen beim Checkout. NordicTrack bietet beispielsweise 0 %-APR-Finanzierung für 12 oder 39 Monate über TD Bank an, und Werbepakete, wie ein Rabatt von USD 100 mit einer mehrjährigen iFIT Pro-Mitgliedschaft, steigern den durchschnittlichen Bestellwert. Strategisch gesehen wird der stationäre Einzelhandel für testgetriebene Käufe und Impulskäufe relevant bleiben, doch Online-Kanäle werden den größten Teil des inkrementellen Wachstums erfassen, da Marken digitale Konversionstrichter optimieren und Finanzdienstleistungen integrieren.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Staaten einen beherrschenden Anteil von 76,10 % am nordamerikanischen Markt für Heimfitnessgeräte. Diese Dominanz resultiert aus hohen verfügbaren Einkommen, weitläufigen Vororthäusern, die Trainingsräume beherbergen, und einem ausgereiften Ökosystem vernetzter Fitnessplattformen. Pelotons Umsatz im Geschäftsjahr 2024 verdeutlicht diese Konzentration: Nordamerika trug USD 2,487 Milliarden (92 % des Gesamtumsatzes) bei, und die USA allein machten USD 2,389 Milliarden (88 %) aus. Initiativen wie die CDC-Initiative „Aktive Menschen, gesunde Nation” (Active People, Healthy Nation), die darauf abzielt, bis 2027 27 Millionen weitere Amerikaner einzubeziehen, sowie arbeitgeberfinanzierte Versicherungserstattungs-Pilotprogramme (z. B. USD 150 von Independence Blue Cross, USD 400 von Anthem und USD 200 des Bundesstaates New Hampshire) treiben die Nachfrage an, indem sie Fitnessgeräte als Präventivversorgungsinfrastruktur positionieren, die für Subventionen in Frage kommt. Allerdings setzen Abschnitt-301-Zölle – 25 % auf Stahl und Aluminium im Jahr 2024, 50 % auf Halbleiter und Elektronik im Jahr 2025 und 25 % auf Dauermagnete im Jahr 2026 – die Hardware-Margen unter Druck. Hersteller stehen vor der Wahl, diese Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben, wobei Peloton im vierten Quartal des Geschäftsjahres 2025 eine Zollauswirkung von USD 5 Millionen schätzt, wie vom US-amerikanischen Handelsbeauftragten (U.S. Trade Representative) festgestellt.

Kanada soll bis 2031 mit einer jährlichen Rate von 6,21 % wachsen und damit der am schnellsten wachsende Markt in der Region sein. Dieses Wachstum wird durch Pelotons CAD-125-Aktivierungsgebühr für Gebrauchtgeräte, die seine Reichweite über wohlhabende Frühanwender hinaus erweitert, und das Großhandelsvertriebsmodell von Costco angetrieben, das die Einstiegshürden senkt. Provinzielle Gesundheitsinitiativen und die zunehmende Verbreitung von Mehrfamilien-Fitnessausstattung in Städten wie Toronto, Vancouver und Montreal halten die Nachfrage aufrecht. Darüber hinaus gewährleistet die strenge Aufsicht von Health Canada die Einhaltung von Sicherheitsstandards und unterstützt damit das Marktwachstum weiter. Im Gegensatz dazu befinden sich Mexiko und der Rest Nordamerikas noch in den Anfängen der Marktentwicklung, mit begrenzten Daten zu spezifischen Dynamiken. Speediance, ein Hersteller von intelligenten Heimfitnessanlagen, betreibt Ausstellungsräume in Mexiko-Stadt und Monterrey und preist sein Flaggschiffsystem bei MXN 79.900 (ca. USD 4.000), um wohlhabende städtische Haushalte anzusprechen.

In Mexiko liegen strategische Chancen in kompakten, erschwinglichen Geräten für kleinere Wohnräume, unterstützt durch lokale Ratenzahlungsfinanzierung. Das Wachstum wird jedoch durch Zollweitergabekosten aus der US-amerikanischen Produktion und eine begrenzte Versicherungserstattungsinfrastruktur eingeschränkt. Regulierungsrahmen, einschließlich der CPSC in den USA, Health Canada und Mexikos COFEPRIS, setzen grundlegende Sicherheitsstandards in der gesamten Region durch. Dennoch unterstreichen freiwillige Rückrufe, wie der Rückruf des Peloton Tread+, die Reputations- und finanziellen Risiken im Zusammenhang mit Designfehlern. Diese Herausforderungen unterstreichen die Bedeutung der Aufrechterhaltung strenger Sicherheits- und Qualitätsstandards zur Minderung potenzieller Rückschläge auf dem Markt.

Wettbewerbsumfeld

Der nordamerikanische Markt für Heimfitnessgeräte ist mäßig fragmentiert, wobei Marken wie Peloton, iFIT (einschließlich NordicTrack und ProForm), Nautilus Inc. (bekannt für Bowflex und Schwinn) und Tonal eine erhebliche Markenbekanntheit haben, aber kein einzelner Akteur dominiert. Als die pandemiebedingter Nachfrage sich normalisierte, stiegen die Wettbewerbsdrücke, was zu Umstrukturierungen bei schwächeren Akteuren führte. Nautilus Inc. beispielsweise meldete im März 2024 Insolvenz an und wurde im April 2024 von Johnson Health Tech für USD 37,5 Millionen übernommen. Im Mai 2024 stellte Johnson die Marke Nautilus ein, um sich auf Bowflex und Schwinn zu konzentrieren. Unterdessen nutzen stärkere Akteure den Marktbereinigungsprozess. iFIT sammelte im Januar 2025 USD 200 Millionen ein, um die Produktentwicklung zu beschleunigen, international zu expandieren und Fusionen und Übernahmen zu erkunden, was eine Chance signalisiert, Marktanteile von angeschlagenen Wettbewerbern zu gewinnen. Die Strategien im Markt divergieren: Hardwareorientierte Akteure konkurrieren über Kosten und Vertrieb, während abonnementbasierte Plattformen auf wiederkehrende Umsätze setzen. Peloton beispielsweise hielt konstante Abonnementumsätze von USD 418,5 Millionen pro Quartal mit Bruttomargen von 67 % bis 69 %, trotz eines Rückgangs des Umsatzes mit vernetzten Fitnessgeräten um 27 % im Jahresvergleich.

Weiße Flecken auf der Marktkarte umfassen gewerbliche Geräte für Mehrfamilienanlagen, da fast 75 % der Mieter Fitnesszentren schätzen und etwa 90 % der neuen Apartmentanlagen diese einschließen. Hospitality-Partnerschaften, wie Pelotons Kooperationen mit Hyatt und Hilton, bieten ebenfalls Wachstumspotenzial. Darüber hinaus bieten HSA/FSA-förderfähige Krafttrainingssysteme zur Prävention chronischer Erkrankungen eine weitere Expansionsmöglichkeit. Aufkommende Disruptoren wie Tonal nutzen proprietäre Datensätze – 200 Milliarden gestemme Pfund, 5 Milliarden Wiederholungen und 35 Millionen Einheiten – um KI-Algorithmen zu trainieren, die personalisiertes Coaching in großem Maßstab liefern und einen Wettbewerbsvorteil schaffen, den Hardware-Hersteller allein nicht replizieren können.

Technologie bleibt das primäre Schlachtfeld im Markt. Die KI-Coach-Beta von iFIT plant Workouts aus einer Bibliothek von über 10.000 Einheiten automatisch, während der Drop-Sets-Algorithmus von Tonal 2 behauptet, die Geschwindigkeit der Muskelhypertrophie zu verdoppeln. Echelons Worlds-Plattform gamifiziert Rennen und bietet Echtzeit-Wettkämpfe mit geländegebundenem Widerstand. Die Kommission für die Sicherheit von Verbraucherprodukten (Consumer Product Safety Commission, CPSC) gewährleistet grundlegende Sicherheitskonformität, aber freiwillige Rückrufe verdeutlichen die Reputationsrisiken, denen Hersteller gegenüberstehen. Mit der Weiterentwicklung des Marktes setzen die Akteure zunehmend auf Innovation und Technologie, um sich zu differenzieren und Marktanteile zu gewinnen.

Marktführer der nordamerikanischen Heimfitnessgerätebranche

Nautilus Inc.

Technogym SpA

Peloton Interactive, Inc.

Johnson Health Tech. Co. Ltd

ICON Health & Fitness INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: iFIT erwarb Reform RX, um in die vernetzte Pilates-Kategorie einzutreten, sein Modalitenportfolio über Kardio und Kraft hinaus zu erweitern und das Unternehmen zu positionieren, um die Nachfrage nach gelenkschonenden, flexibilitätsorientierten Workouts zu decken, die ältere Bevölkerungsgruppen und Rehabilitationskohorten ansprechen.

- März 2025: Tonal brachte Tonal 2 auf den Markt, ausgestattet mit adaptivem digitalem Gewicht bis zu 250 Pfund, Drop Sets (beansprucht, Muskeln bis zu doppelt so schnell aufzubauen), Smart View Echtzeit-Bewegungsanalyse und 15 Trainingsmodalitäten, einschließlich Aero HIIT; zu einem Preis von USD 4.295 oder einer Finanzierung ab USD 179 pro Monat stellt diese Veröffentlichung die bedeutendste Hardware-Auffrischung von Tonal seit der Gründung dar.

- März 2025: NordicTrack debütierte das Ultra-1-Luxus-Laufband anlässlich des 50-jährigen Jubiläums der Marke mit weißer Eiche und metallischen V-förmigen Stützen, acht strategisch platzierten Lüftern für ganzkörperliche Kühlung, einem entkoppelten Stabilitätsmotor-Design für flüsterleisen Betrieb und nativer Integration mit der Emmy-nominierten Inhaltsbibliothek von iFIT; für Gewerbe- und ausgewählte Verbraucherkunden über eine Warteliste auf Ultra1.com angeboten.

Berichtsumfang des nordamerikanischen Marktes für Heimfitnessgeräte

Heimsport-/Fitnessgeräte sind Apparate oder Vorrichtungen, die bei körperlicher Aktivität eingesetzt werden, um die Kraft- oder Konditionierungseffekte auf den Körper zu verbessern.

Der nordamerikanische Markt für Heimfitnessgeräte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Auf der Grundlage des Produkttyps ist der Markt in �����ܴڲ�ä�Ի���, Ellipsentrainer, stationäre Fahrräder, ��ܻ��������ä�ٱ�, �������ڳٳٰ������Ծ��Բ��������ä�ٱ� und sonstige Produkttypen segmentiert. Auf der Grundlage der Vertriebskanäle ist der Markt in stationäre Einzelhandelsgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und Direktvertrieb segmentiert. Der Markt ist auch nach Geografie segmentiert, um Marktgröße, Trends und Prognosen für die wichtigsten Märkte in den Vereinigten Staaten, Kanada, Mexiko und dem Rest Nordamerikas einzuschließen. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt.

| �����ܴڲ�ä�Ի��� |

| Ellipsentrainer |

| Stationäre Fahrräder |

| ��ܻ��������ä�ٱ� |

| �������ڳٳٰ������Ծ��Բ��������ä�ٱ� |

| Sonstige Produkttypen |

| Konventionell |

| Intelligente/vernetzte Geräte |

| ��ä�ԲԱ������� |

| Weiblich |

| Stationäre Einzelhandelsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Produkttyp | �����ܴڲ�ä�Ի��� |

| Ellipsentrainer | |

| Stationäre Fahrräder | |

| ��ܻ��������ä�ٱ� | |

| �������ڳٳٰ������Ծ��Բ��������ä�ٱ� | |

| Sonstige Produkttypen | |

| Kategorie | Konventionell |

| Intelligente/vernetzte Geräte | |

| Endnutzer | ��ä�ԲԱ������� |

| Weiblich | |

| Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Heimfitnessgerätemarkt heute?

Der Markt steht im Jahr 2026 bei USD 4,71 Milliarden und soll bis 2031 USD 5,76 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Intelligente oder vernetzte Geräte sollen bis 2031 mit einer CAGR von 5,95 % wachsen und damit konventionelle Artikel übertreffen.

Was treibt die weibliche Beteiligung an Heimtraining an?

Maßgeschneiderte Krafttrainingsinhalte, kompakte, stilvolle Geräte und Kampagnen im Bereich der öffentlichen Gesundheit treiben die weibliche Nachfrage mit einer CAGR von 5,63 % an.

Wie beeinflussen Zölle die Gerätepreise?

Abschnitt-301-Zölle auf Stahl, Elektronik und Magnete drücken die Hardware-Margen, wobei Peloton allein im vierten Quartal des Geschäftsjahres 2025 eine Auswirkung von USD 5 Millionen erwartet.

Können Verbraucher HSA- oder FSA-Mittel zum Kauf von Geräten verwenden?

Ja, jüngste Partnerschaften mit Flex und Truemed ermöglichen HSA/FSA-Zahlungen für ausgewählte NordicTrack- und Tonal-Produkte und senken die effektiven Preise um bis zu 30 %.

Welches Land in Nordamerika wird am schnellsten wachsen?

Kanada soll das regionale Wachstum mit einer CAGR von 6,21 % bis 2031 anführen, unterstützt durch Gebrauchtgerät-Aktivierungsprogramme und wachsende Einzelhandelspartnerschaften.

Seite zuletzt aktualisiert am: