Größe und Marktanteil des nordamerikanischen Marktes für Hard Facility Management

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 3.68% CAGR |

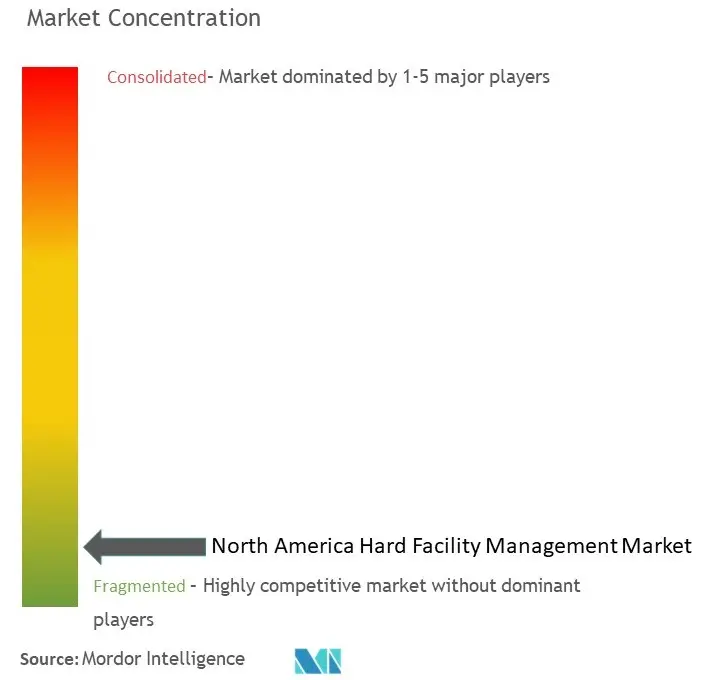

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Hard Facility Management von ���ϲ�����

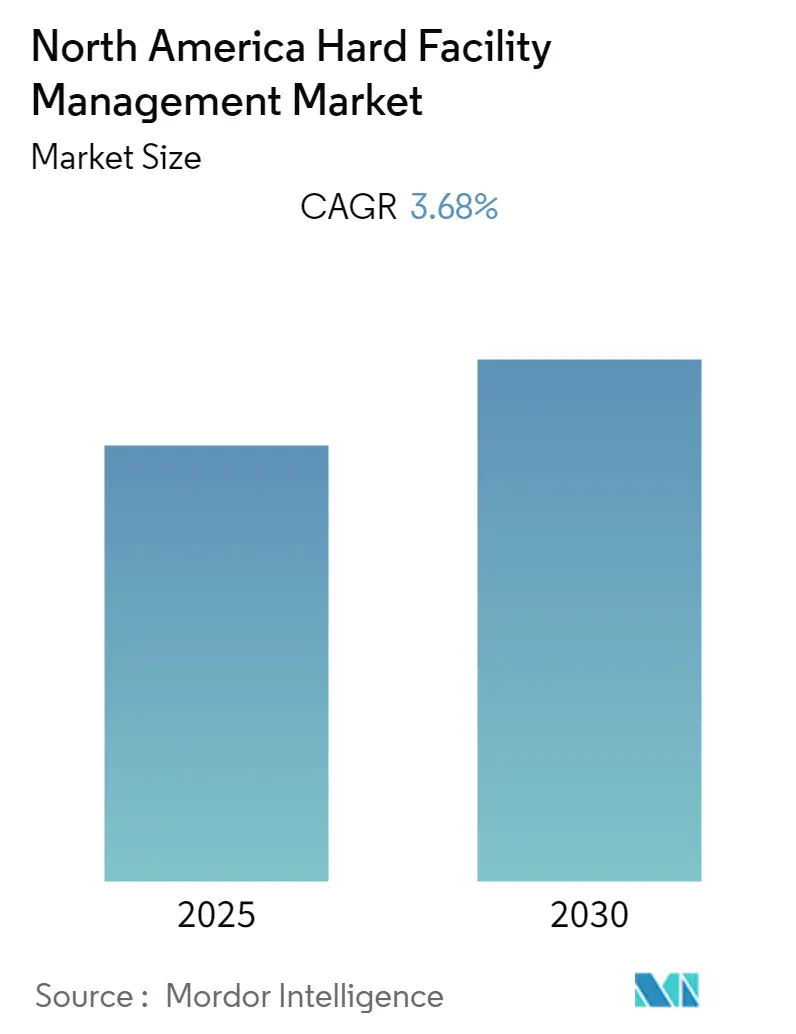

Es wird erwartet, dass der nordamerikanische Markt für Hard Facility Management im Prognosezeitraum einen CAGR von 3,68% verzeichnet.

Die nordamerikanische Landschaft des Hard Facility Managements erlebt einen bedeutenden Wandel, der durch robustes Wirtschaftswachstum und die Expansion des Bausektors angetrieben wird. Die Bauindustrie der Vereinigten Staaten hat bemerkenswerte Widerstandsfähigkeit bewiesen, wobei der Bausektor im Jahr 2022 mit 1.007,1 Milliarden USD zum BIP beigetragen hat, was ein erhebliches Wachstum gegenüber den Vorjahren markiert. Diese Expansion hat eine erhöhte Nachfrage nach umfassenden Gebäudesystemmanagement-Dienstleistungen in verschiedenen Sektoren geschaffen, insbesondere in Gewerbe- und Industrieflächen. Der gewerbliche Immobiliensektor hat sich als wichtiger Wachstumstreiber herausgestellt, wobei der Markt der Vereinigten Staaten allein zum Stand Dezember 2022 mit 10.558,73 Milliarden USD bewertet wurde, was anspruchsvolle Infrastrukturmanagementlösungen zur Pflege und Optimierung dieser Vermögenswerte erfordert.

Die Branche erlebt einen Paradigmenwechsel hin zu integrierten Facility-Management-Lösungen, die traditionelle Wartungsdienstleistungen mit fortschrittlichen technologischen Fähigkeiten kombinieren. Diese Entwicklung wird durch strategische Akquisitionen wie den Kauf der E2C-Technologie durch die CBRE Group im August 2023 veranschaulicht, wodurch ihr Facility-Management-Dienstleistungsangebot durch KI/ML-datengesteuerte Lösungen erweitert wurde. Die Integration von Smart-Building-Technologien und Automatisierungssystemen wird zunehmend verbreitet, wobei Facility Manager diese Fortschritte nutzen, um die betriebliche Effizienz zu optimieren und Wartungskosten zu senken. Dieser technologische Wandel ist besonders im HVAC-Sektor erkennbar, wo die Erzeugerpreise im Jahr 2022 um 20% gestiegen sind, was die wachsende Komplexität und Nachfrage nach fortschrittlichen Klimasteuerungssystemen widerspiegelt.

Nachhaltigkeit und Energieeffizienz haben sich als kritische Prioritäten im Facility-Management-Betrieb herausgestellt. Im Juli 2023 startete die Biden-Administration die Initiative „Climate Smart Buildings”, die auf die Umsetzung energieeffizienter Dienstleistungen in 350.000 Bundesgebäuden abzielt. Diese Initiative spiegelt einen breiteren Branchentrend hin zu ökologischer Verantwortung und Kostenoptimierung durch nachhaltige Praktiken wider. Der Markt verzeichnet eine zunehmende Einführung von Energiemanagementsystemen, intelligenten Zählern und Technologien für grüne Gebäude, wobei Facility-Management-Anbieter ihre Dienstleistungsportfolios um spezialisierte Nachhaltigkeitslösungen erweitern.

Die Branche erlebt eine erhebliche Konsolidierung durch strategische Partnerschaften und technologische Kooperationen. Im Juni 2023 zeigt die Partnerschaft von Eaton mit FMX zur Umsetzung von Präventivwartungsprogrammen die Bewegung der Branche hin zu vorausschauenden Wartungslösungen. Der gewerbliche Bausektor expandiert weiterhin, wobei der Wert neuer privater Bauten im Jahr 2022 rund 115,55 Milliarden USD erreichte, was die Nachfrage nach spezialisierten Gebäudedienstleistungen antreibt. Marktteilnehmer konzentrieren sich zunehmend auf die Entwicklung umfassender Dienstleistungsangebote, die traditionelle Hard-Facility-Management-Dienstleistungen mit digitalen Lösungen kombinieren, was die sich wandelnden Bedürfnisse moderner Einrichtungen und ihrer Betreiber widerspiegelt. Die Betonung des Gebäudebetriebs und technischer Gebäudedienstleistungen wird immer ausgeprägter, da Einrichtungen nach Effizienz und Nachhaltigkeit streben.

Trends und Erkenntnisse im nordamerikanischen Markt für Hard Facility Management

HOHE NACHFRAGE NACH HVAC-DIENSTLEISTUNGEN IN DEN VEREINIGTEN STAATEN

Die Vereinigten Staaten weisen in ihren Regionen unterschiedliche klimatische Bedingungen auf, von extremer Kälte in den nördlichen Bundesstaaten bis hin zu intensiver Hitze in den südlichen Regionen, was robuste HVAC-Systeme erfordert, um das ganze Jahr über angenehme Innenraumumgebungen aufrechtzuerhalten. Diese klimatische Vielfalt hat eine erhebliche Nachfrage nach HVAC-Dienstleistungen geschaffen, die sich in den Beschäftigungsstatistiken des US Bureau of Labor Statistics widerspiegelt. Diese zeigen, dass im Jahr 2022 rund 415.800 Mechaniker und Installateure für Heizung, Klimaanlage und Kältetechnik beschäftigt waren, mit Prognosen, die auf ein Wachstum auf 438.800 bis 2032 hinweisen. Die zunehmende Betonung von Energieeffizienz und Nachhaltigkeit hat diese Nachfrage weiter verstärkt, da Facility-Management-Anbieter bei der Implementierung energieeffizienter Technologien wie intelligenter Thermostate, drehzahlvariabler Motoren und fortschrittlicher Steuerungen, die mit den Nachhaltigkeitszielen des öffentlichen und privaten Sektors übereinstimmen, eine wesentliche Rolle spielen.

Die Integration fortschrittlicher Technologien in HVAC-Systeme hat die Dienstleistungslandschaft verändert, wobei IoT-Sensoren und intelligente Steuerungen beispiellose Möglichkeiten für Innovation und Optimierung bieten. Facility-Management-Anbieter, die diese Technologien einsetzen, können ihren Kunden verbesserte Systemleistung, vorausschauende Wartung und Echtzeit-Überwachungsfähigkeiten bieten. Darüber hinaus schreiben strenge Umweltvorschriften und Bauvorschriften die Einhaltung spezifischer HVAC-bezogener Standards vor, einschließlich Energieeffizienzvorgaben, Kältemittelausstieg und Emissionsreduzierungen. Dieses regulatorische Umfeld hat einen kritischen Bedarf an fachkundigen HVAC-Managementdienstleistungen geschaffen, da die Nichteinhaltung zu erheblichen Strafen und Betriebsunterbrechungen führen kann, was professionelle Facility-Management-Dienstleistungen für die Aufrechterhaltung der regulatorischen Compliance bei gleichzeitiger Gewährleistung optimaler Systemleistung unverzichtbar macht. Die Rolle der HVAC-Wartung ist in diesem Zusammenhang entscheidend, um sicherzustellen, dass Systeme nicht nur konform, sondern auch effizient und zuverlässig sind.

ANSTIEG DER INFRASTRUKTURAKTIVITÄTEN IN DER REGION

Die nordamerikanische Region erlebt ein erhebliches Wachstum in der Infrastrukturentwicklung, insbesondere in den Gewerbe- und Industriesektoren. Laut dem US Census Bureau erreichte der Wert der gewerblichen Bauten im Jahr 2022 114,79 Milliarden USD, was einem erheblichen Anstieg von 21,47% gegenüber 2021 entspricht. Dieses Wachstum wird durch Prognosen des American Institute of Architects weiter unterstützt, das für den US-amerikanischen Nicht-Wohnbaumarkt im Jahr 2023 ein Wachstum von rund 19,7% erwartet, wobei der Industriebau mit einem Jahresvergleichswachstum von rund 55% die stärkste Veränderung zeigen soll. Diese Entwicklungen haben eine beispiellose Nachfrage nach umfassenden Facility-Management-Dienstleistungen geschaffen, um den effizienten Betrieb und die Wartung dieser neuen Infrastrukturen zu gewährleisten.

Die Infrastrukturexpansion ist besonders im Unternehmenssektor erkennbar, wobei große Technologieunternehmen neue Einrichtungen in der gesamten Region errichten. So kündigte beispielsweise Infosys Public Services im Juli 2023 die Eröffnung seiner neuen Tochtergesellschaft in Kanada an, mit Hauptsitz in Ottawa und lokalen Büros an mehreren Standorten, darunter Mississauga, Calgary und Burnaby. Dieser Trend der Unternehmensexpansion wird durch erhebliche Investitionen in öffentliche Infrastrukturprojekte ergänzt. So kündigte beispielsweise die US General Services Administration im Mai 2023 eine Investition von 43,5 Millionen USD für Modernisierungen in zehn Bundesgebäuden an, mit dem Schwerpunkt auf der Verbesserung der Gebäudeinfrastruktur und der Installation neuer Technologien zur Steigerung der Energieeffizienz. Diese Entwicklungen zeigen das robuste Wachstum der Infrastrukturaktivitäten in verschiedenen Sektoren und treiben die Nachfrage nach spezialisierten Facility-Management-Dienstleistungen zur Wartung und Optimierung dieser neuen und modernisierten Einrichtungen an. Der Bedarf an Infrastrukturwartung und Gebäudewartung wird zunehmend kritisch, um diese Expansionen zu unterstützen und die Langlebigkeit und Effizienz der Einrichtungen zu gewährleisten. Darüber hinaus ist die Integration von Gebäudetechnikdienstleistungen entscheidend, um den komplexen Anforderungen moderner Infrastruktur gerecht zu werden.

Segmentanalyse: Nach Typ

MEP- und HVAC-Wartungsdienstleistungssegment im nordamerikanischen Hard-FM-Markt

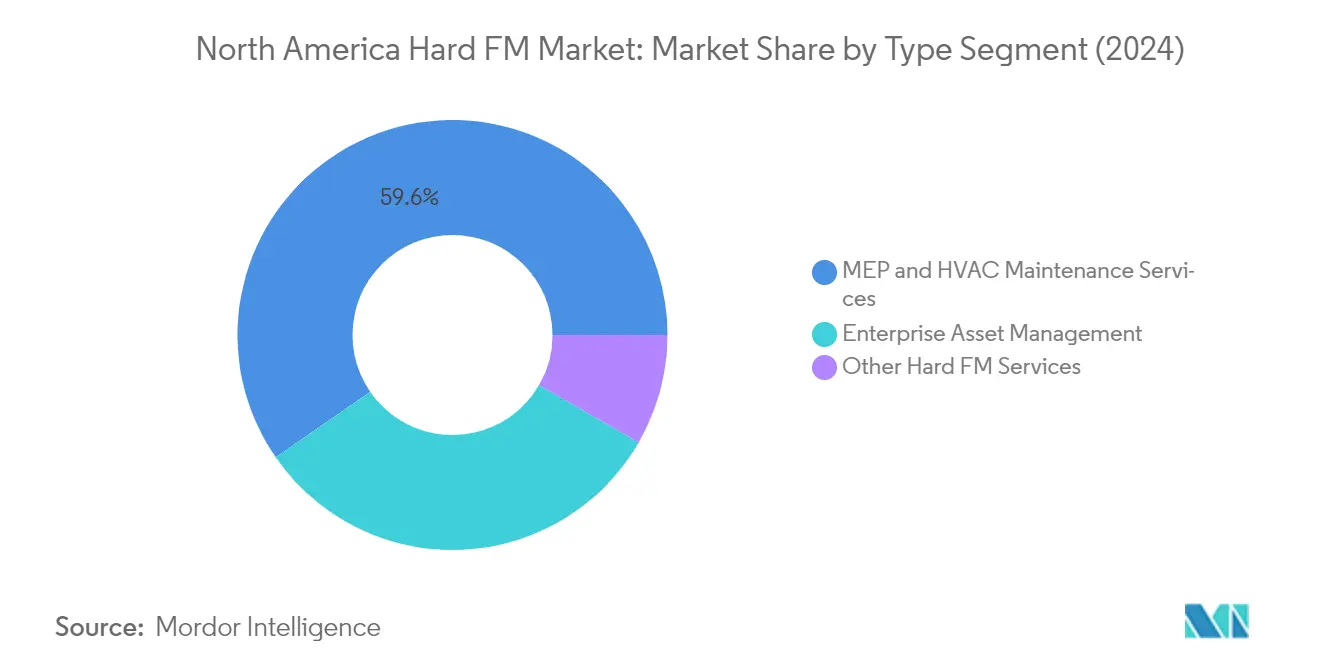

Das MEP- (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungssegment dominiert den nordamerikanischen Hard-Facility-Management-Markt und hält im Jahr 2024 einen Marktanteil von rund 60%. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende Einführung von Smart Buildings in Industrie-, Gewerbe- und institutionellen Sektoren in der gesamten Region angetrieben, was fortschrittliche HVAC-Systeme zur Automatisierung ihrer Funktionen erfordert. Die Bedeutung des Segments wird durch verschiedene staatliche Initiativen und Rückvergütungsprogramme weiter gestärkt, einschließlich Steuergutschriftsystemen, die Gebäudebetreiber und -eigentümer dazu ermutigen, ihre HVAC-Systeme für eine effiziente Leistung aufzurüsten. Die wachsende Betonung des Gebäudesystemmanagements und der kritische Bedarf an der Aufrechterhaltung optimaler Innenraumluftqualität in Gewerbe- und institutionellen Gebäuden haben ebenfalls zur Marktführerschaft des Segments beigetragen.

Enterprise-Asset-Management-Segment im nordamerikanischen Hard-FM-Markt

Das Enterprise-Asset-Management-Segment wird voraussichtlich ein erhebliches Wachstum im nordamerikanischen Hard-Facility-Management-Markt von 2024 bis 2029 verzeichnen. Dieses Wachstum wird in erster Linie durch die zunehmende Einführung von IoT- und KI/ML-basierten Technologien zur Automatisierung der Anlagenleistungsüberwachung angetrieben, insbesondere in der Industrielandschaft. Die Expansion des Segments wird durch den wachsenden Fokus der Organisationen auf die Optimierung der Anlagenlebenszykluskosten, die Verbesserung der Leistungszuverlässigkeit und die Umsetzung strategischer Wartungspläne unterstützt. Die Integration fortschrittlicher Technologien für die vorausschauende Wartung, gekoppelt mit der steigenden Nachfrage nach Lösungen zur Anlagenverfolgung und -überwachung in verschiedenen Branchen, insbesondere im Fertigungs- und Gesundheitssektor, wird voraussichtlich die Wachstumskurve des Segments im Prognosezeitraum antreiben.

Verbleibende Segmente im nordamerikanischen Hard-FM-Markt

Andere Hard-FM-Dienstleistungen, einschließlich Energiemanagement, Offshore-FM, Brandschutzsysteme, Zugangskontrollsysteme und Strukturwartungssysteme, spielen eine wichtige Rolle im Ökosystem des Marktes. Diese Dienstleistungen sind besonders entscheidend für die Unterstützung des Übergangs der Region zu nachhaltigen Betriebsabläufen und verbesserter Gebäudesicherheit. Die Bedeutung des Segments wird durch strenge Sicherheitsvorschriften und die wachsende Betonung der Energieeffizienz in Gewerbe- und Industrieanlagen verstärkt. Der zunehmende Fokus auf integrierte Sicherheitslösungen und nachhaltigen Gebäudebetrieb treibt weiterhin Innovation und Dienstleistungserweiterung in diesen ergänzenden, aber wesentlichen Hard-Facility-Management-Dienstleistungen an.

Segmentanalyse: Nach Endnutzer

Gewerbliches Segment im nordamerikanischen Markt für Hard Facility Management

Das gewerbliche Segment dominiert den nordamerikanischen Markt für Hard Facility Management mit einem Marktanteil von rund 32% im Jahr 2024, was einem Gegenwert von 75,75 Milliarden USD entspricht. Diese bedeutende Marktposition wird in erster Linie durch das robuste Wachstum der gewerblichen Bautätigkeit und die zunehmende Einführung fortschrittlicher Facility-Management-Lösungen in Bürogebäuden, Einzelhandelsflächen und Unternehmenseinrichtungen angetrieben. Die Stärke des Segments wird durch die wachsenden Digitalisierungstrends in Gewerberäumen weiter gestärkt, wobei Unternehmen zunehmend Smart-Building-Technologien und integrierte Facility-Management-Lösungen implementieren. Die Nachfrage ist besonders stark in den Vereinigten Staaten und Kanada, wo die Entwicklung gewerblicher Immobilien und die Modernisierung bestehender gewerblicher Infrastruktur weiterhin den Bedarf an umfassenden Hard-Facility-Management-Dienstleistungen antreiben, einschließlich HVAC-Wartung, Verwaltung elektrischer Systeme und Gebäudeautomatisierungslösungen.

Öffentliches/Infrastruktursegment im nordamerikanischen Markt für Hard Facility Management

Das öffentliche/Infrastruktursegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für Hard Facility Management, mit einer prognostizierten Wachstumsrate von rund 7% in Kanada und 5% in den Vereinigten Staaten von 2024 bis 2029. Dieses beschleunigte Wachstum wird in erster Linie durch erhebliche staatliche Investitionen in Infrastrukturentwicklung und Modernisierungsprojekte in beiden Ländern angetrieben. Das Wachstum des Segments wird durch einen zunehmenden Fokus auf nachhaltige Infrastrukturentwicklung, Smart-City-Initiativen und die Modernisierung öffentlicher Einrichtungen unterstützt. Die Implementierung fortschrittlicher Facility-Management-Lösungen in Regierungsgebäuden, Verkehrsknotenpunkten und öffentlichen Versorgungseinrichtungen schafft erhebliche Chancen für Dienstleistungsanbieter. Das Segment verzeichnet eine zunehmende Einführung energieeffizienter Lösungen und Smart-Building-Technologien, insbesondere in Bundesgebäuden und öffentlichen Infrastrukturprojekten.

Verbleibende Segmente im nordamerikanischen Markt für Hard Facility Management

Die institutionellen, industriellen und sonstigen Endnutzersegmente repräsentieren zusammen bedeutende Anteile des nordamerikanischen Marktes für Hard Facility Management, wobei jedes Segment unterschiedliche Bedürfnisse und Anforderungen bedient. Das institutionelle Segment, das Gesundheitseinrichtungen und Bildungseinrichtungen umfasst, zeichnet sich durch seinen Fokus auf spezialisierte Wartungsanforderungen und strenge regulatorische Compliance aus. Das industrielle Segment, das Fertigungsanlagen und Industrieeinrichtungen bedient, betont betriebliche Effizienz und Anlagenmanagementdienstleistungen. Das sonstige Endnutzersegment, das Tourismus- und Unterhaltungseinrichtungen umfasst, konzentriert sich auf spezialisierte Wartungsanforderungen für einzigartige Infrastrukturtypen. Diese Segmente verzeichnen unterschiedliche Wachstumsraten, die durch sektorspezifische Entwicklungen, technologische Fortschritte und den zunehmenden Fokus auf betriebliche Effizienz und Nachhaltigkeit angetrieben werden.

Geografische Segmentanalyse des nordamerikanischen Marktes für Hard Facility Management

Nordamerikanischer Markt für Hard Facility Management in den Vereinigten Staaten

Die Vereinigten Staaten dominieren die nordamerikanische Landschaft des Hard Facility Managements und halten im Jahr 2024 rund 87% des gesamten Marktanteils. Die Bedeutung des Landes im Markt wird durch seinen umfangreichen gewerblichen Immobiliensektor, seine robuste Industrieinfrastruktur und den wachsenden Fokus auf Gebäudeautomatisierung und Energieeffizienz angetrieben. Der Markt ist besonders stark bei MEP- (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungen, was die fortschrittliche technologische Infrastruktur des Landes und die strengen Gebäudewartungsanforderungen widerspiegelt. Das Vorhandensein großer Facility-Management-Dienstleistungsanbieter, gekoppelt mit der zunehmenden Einführung von Smart-Building-Technologien und IoT-Integration, hat ein anspruchsvolles Ökosystem für Hard-Facility-Management-Dienstleistungen geschaffen. Der Markt wird durch erhebliche Investitionen in gewerbliche Bauten, Industrieanlagen und öffentliche Infrastrukturprojekte weiter gestärkt, insbesondere in großen Ballungsräumen. Der wachsende Fokus auf nachhaltigen Gebäudebetrieb und Energieoptimierung hat auch die Nachfrage nach fortschrittlichen Facility-Management-Lösungen katalysiert, während die Expansion von Rechenzentren und Technologiezentren weiterhin neue Chancen für Dienstleistungsanbieter schafft. Darüber hinaus ist die Integration von Gebäudedienstleistungen und Immobilienwartungslösungen entscheidend für die Steigerung der Effizienz des physischen Anlagenmanagements in der gesamten Region.

Nordamerikanischer Markt für Hard Facility Management in Kanada

Kanada stellt einen dynamischen Wachstumsmarkt im nordamerikanischen Hard-Facility-Management-Sektor dar, mit einem prognostizierten CAGR von rund 5% von 2024 bis 2029. Der Markt des Landes ist durch zunehmende Investitionen in die Infrastrukturentwicklung gekennzeichnet, insbesondere in den Gewerbe- und institutionellen Sektoren. Das Engagement der kanadischen Regierung für nachhaltige Baupraktiken und Energieeffizienz hat erhebliche Chancen für Hard-Facility-Management-Dienstleistungsanbieter geschaffen. Der Markt erlebt einen bedeutenden Wandel durch die Einführung fortschrittlicher Technologien und integrierter Facility-Management-Lösungen, insbesondere in großen städtischen Zentren wie Toronto, Vancouver und Montreal. Der Fokus des Landes auf saubere Energieinitiativen und effiziente Energiemanagementdienstleistungen ist zu einem wichtigen Wachstumstreiber für den Markt geworden, unterstützt durch strenge regulatorische Rahmenbedingungen und Nachhaltigkeitsziele. Der Industriesektor, insbesondere in der Fertigung und bei natürlichen Ressourcen, generiert weiterhin eine erhebliche Nachfrage nach spezialisierten Facility-Management-Dienstleistungen. Darüber hinaus entwickeln sich der Gesundheits- und Bildungssektor zu bedeutenden Wachstumsbeiträgern, angetrieben durch laufende Infrastrukturmodernisierungsbemühungen und den Bedarf an spezialisierten Wartungsdienstleistungen. Die Betonung von Gebäudetechnik und Infrastrukturmanagement ist entscheidend für die Unterstützung der raschen Marktexpansion Kanadas.

Nordamerikanischer Markt für Hard Facility Management in anderen Märkten

Der nordamerikanische Markt für Hard Facility Management dreht sich hauptsächlich um die Vereinigten Staaten und Kanada, wobei diese beiden Nationen den Kern der regionalen Marktstruktur bilden. Beide Länder weisen unterschiedliche Marktmerkmale auf, die durch ihre einzigartigen wirtschaftlichen Rahmenbedingungen, regulatorischen Umgebungen und Infrastrukturentwicklungsmuster geprägt sind. Die Integration fortschrittlicher Technologien, Nachhaltigkeitsinitiativen und Energieeffizienzmaßnahmen bleibt ein gemeinsamer Faden in beiden Märkten. Während die Vereinigten Staaten in Bezug auf Marktgröße und technologische Einführung führend sind, zeigt Kanada vielversprechendes Wachstumspotenzial, das durch Infrastrukturinvestitionen und Nachhaltigkeitsinitiativen angetrieben wird. Die Marktdynamik in beiden Ländern wird durch ähnliche Trends beeinflusst, darunter der Wandel hin zu integrierten Facility-Management-Lösungen, der zunehmende Fokus auf vorausschauende Wartung und die wachsende Bedeutung von Energiemanagementdienstleistungen. Die Wettbewerbslandschaft in beiden Märkten ist durch das Vorhandensein sowohl globaler Facility-Management-Unternehmen als auch regionaler Spezialisten gekennzeichnet, was ein robustes Dienstleistungsökosystem schafft, das den vielfältigen Kundenbedürfnissen in verschiedenen Sektoren gerecht wird.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für Hard Facility Management

Der nordamerikanische Markt für Hard Facility Management umfasst prominente Akteure wie Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc., AECOM, ARAMARK, CBRE Group Inc., Cushman & Wakefield PLC, Guardian Service Industries Inc., Jones Lang LaSalle Incorporated und EMCOR Facilities Services Inc. Diese Unternehmen verfolgen aktiv technologische Innovation durch die Integration von IoT, KI und Smart-Building-Lösungen, um ihre Dienstleistungsangebote und betriebliche Effizienz zu verbessern. Marktführer betonen Nachhaltigkeits- und Energiemanagementlösungen, insbesondere in HVAC- und Gebäudeautomatisierungssystemen. Unternehmen erweitern ihre geografische Präsenz durch strategische Akquisitionen und Partnerschaften, insbesondere in aufstrebenden Marktsegmenten. Die Branche verzeichnet kontinuierliche Investitionen in digitale Fähigkeiten, wobei Unternehmen proprietäre Plattformen für Anlagenmanagement, vorbeugende Wartung und Energieoptimierung entwickeln. Darüber hinaus gibt es einen wachsenden Fokus auf die Bereitstellung integrierter Facility-Management-Lösungen, die sowohl Hard- als auch Soft-Services kombinieren, um den sich wandelnden Kundenanforderungen gerecht zu werden.

Marktkonsolidierung treibt das Muster der Branchenentwicklung voran

Der nordamerikanische Markt für Hard Facility Management weist eine Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren auf, wobei große multinationale Unternehmen durch ihre umfassenden Dienstleistungsportfolios und ihre weitreichende geografische Abdeckung einen erheblichen Marktanteil halten. Die Marktstruktur ist durch eine fortlaufende Konsolidierung durch Fusionen und Übernahmen gekennzeichnet, da größere Akteure versuchen, ihre technischen Fähigkeiten und ihre regionale Präsenz durch den Erwerb spezialisierter Dienstleistungsanbieter und Technologieunternehmen zu erweitern. Unternehmen zielen insbesondere auf Akquisitionen ab, die ihre Fähigkeiten zur digitalen Transformation stärken und ihr Portfolio an nachhaltigen Facility-Management-Lösungen erweitern.

Die Wettbewerbslandschaft entwickelt sich mit zunehmendem Fokus auf strategische Partnerschaften zwischen Facility-Management-Anbietern und Technologieunternehmen, wodurch integrierte Dienstleistungsangebote entstehen, die traditionelle Hard-FM-Dienstleistungen mit fortschrittlichen digitalen Lösungen kombinieren. Marktführer investieren stark in die Entwicklung proprietärer Technologien und Plattformen, während regionale Akteure sich auf spezialisierte Dienstleistungen und lokale Marktexpertise konzentrieren. Die Branche erlebt auch eine Zusammenarbeit zwischen Wettbewerbern bei Großprojekten, insbesondere im Regierungs- und Gesundheitssektor, wo umfassende Dienstleistungsfähigkeiten erforderlich sind.

Innovation und Integration treiben den zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Markt für Hard Facility Management hängt zunehmend von der Fähigkeit der Unternehmen ab, fortschrittliche Technologien zu integrieren und gleichzeitig eine kosteneffiziente Dienstleistungserbringung aufrechtzuerhalten. Etablierte Marktteilnehmer konzentrieren sich auf die Entwicklung umfassender digitaler Plattformen, die vorausschauende Wartung, Echtzeit-Überwachung und Energieoptimierung ermöglichen, während sie gleichzeitig ihre nachhaltigen Facility-Management-Lösungen ausbauen. Unternehmen investieren in die Personalentwicklung und technische Schulung, um der wachsenden Komplexität von Gebäudesystemen und der steigenden Nachfrage nach spezialisierten Wartungsdienstleistungen gerecht zu werden. Die Fähigkeit, integrierte Lösungen bereitzustellen, die mehrere Dienstleistungsangebote kombinieren und gleichzeitig Servicequalität und betriebliche Effizienz aufrechterhalten, ist zu einem entscheidenden Differenzierungsmerkmal geworden.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, Nischenmärkte oder spezialisierte Dienstleistungssegmente zu identifizieren und zu bedienen, während sie eine starke lokale Präsenz und Expertise aufbauen. Unternehmen müssen den zunehmenden regulatorischen Fokus auf ökologische Nachhaltigkeit und Energieeffizienz navigieren und ihre Dienstleistungsangebote an die sich wandelnden Compliance-Anforderungen anpassen. Der Markt zeigt moderate Eintrittsbarrieren bei grundlegenden Dienstleistungen, aber hohe Barrieren bei spezialisierten technischen Dienstleistungen und integrierten Lösungen. Kundenbeziehungen und Servicequalität bleiben entscheidende Faktoren, wobei Kunden zunehmend langfristige Partnerschaften mit Anbietern suchen, die konsistente Leistung und Innovationsfähigkeiten nachweisen können. Der zukünftige Erfolg der Branche wird durch die Fähigkeit der Anbieter bestimmt, technologischen Fortschritt mit praktischer Dienstleistungserbringung in Einklang zu bringen und gleichzeitig starke Kundenbeziehungen aufrechtzuerhalten.

Branchenführer im nordamerikanischen Hard Facility Management

Sodexo

Johnson Controls International PLC

Carrier Global Corporation

Jacobs Solutions Inc.

AECOM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2023 – Carrier Global Corporation erwarb strategisch Viessmann Climate Solutions, was einen bedeutenden Schritt in seiner Portfoliotransformation markiert. Diese Akquisition unterstreicht das Engagement von Carrier Global Corporation für die Erweiterung seiner Präsenz in intelligenten Klima- und Energielösungen. Dieser Schritt passt nahtlos zu ihrer Marktwachstumsstrategie, die darauf abzielt, ihren Marktanteil im Bereich der Hard-FM-Dienstleistungen zu stärken.

- Juli 2023: EMCOR Group, Inc., ein prominenter Akteur in der Branche, erwarb erfolgreich ECM Holding Group, Inc., ein in Wisconsin ansässiges Unternehmen, das auf energieeffiziente Nachrüstungsdienstleistungen spezialisiert ist. Diese strategische Akquisition soll die Präsenz von EMCOR im Bereich der Spezialdienstleistungen für Energieeffizienz stärken. Sie wird auch die Breite ihres landesweiten Portfolios erweitern und es ihnen ermöglichen, ein umfassenderes Angebot an gebündelten Energieeinsparungs- und Nachhaltigkeitslösungen anzubieten.

Berichtsumfang des nordamerikanischen Marktes für Hard Facility Management

Hard-Facility-Management-Dienstleistungen (HFM) umfassen die Verwaltung von Personen, Technologie, Systemen und Ausrüstung, die die physische Struktur eines Unternehmens ausmachen.

Der nordamerikanische Markt für Hard Facility Management ist segmentiert nach Typ (MEP (Mechanik, Elektrik und Sanitär), HVAC-Wartungsdienstleistungen, Enterprise Asset Management und andere HFM-Dienstleistungen), nach Endnutzern (Gewerbe, institutionell, öffentlich/Infrastruktur, industriell und andere Endnutzer) sowie nach Geografie (Vereinigte Staaten und Kanada).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Vereinigte Staaten | Nach Typ | MEP (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungen |

| Enterprise Asset Management | ||

| Andere Hard-FM-Dienstleistungen | ||

| Nach Endnutzer | Gewerbe | |

| Institutionell | ||

| Ö�ڴڱ�Գٱ�������/���Դڰ������ٰ��ܰ�ٳܰ� | ||

| Industriell | ||

| Andere Endnutzer | ||

| Kanada | Nach Typ | MEP (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungen |

| Enterprise Asset Management | ||

| Andere Hard-FM-Dienstleistungen | ||

| Nach Endnutzer | Gewerbe | |

| Institutionell | ||

| Ö�ڴڱ�Գٱ�������/���Դڰ������ٰ��ܰ�ٳܰ� | ||

| Industriell | ||

| Andere Endnutzer | ||

| Nach Land | Vereinigte Staaten | Nach Typ | MEP (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungen |

| Enterprise Asset Management | |||

| Andere Hard-FM-Dienstleistungen | |||

| Nach Endnutzer | Gewerbe | ||

| Institutionell | |||

| Ö�ڴڱ�Գٱ�������/���Դڰ������ٰ��ܰ�ٳܰ� | |||

| Industriell | |||

| Andere Endnutzer | |||

| Kanada | Nach Typ | MEP (Mechanik, Elektrik, Sanitär) und HVAC-Wartungsdienstleistungen | |

| Enterprise Asset Management | |||

| Andere Hard-FM-Dienstleistungen | |||

| Nach Endnutzer | Gewerbe | ||

| Institutionell | |||

| Ö�ڴڱ�Գٱ�������/���Դڰ������ٰ��ܰ�ٳܰ� | |||

| Industriell | |||

| Andere Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nordamerikanische Markt für Hard Facility Management?

Es wird prognostiziert, dass der nordamerikanische Markt für Hard Facility Management im Prognosezeitraum (2025–2030) einen CAGR von 3,68% verzeichnet.

Wer sind die wichtigsten Akteure im nordamerikanischen Markt für Hard Facility Management?

Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc. und AECOM sind die wichtigsten Unternehmen, die im nordamerikanischen Markt für Hard Facility Management tätig sind.

Welche Jahre deckt dieser Bericht über den nordamerikanischen Markt für Hard Facility Management ab?

Der Bericht deckt die historische Marktgröße des nordamerikanischen Marktes für Hard Facility Management für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des nordamerikanischen Marktes für Hard Facility Management für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: