Größe und Marktanteil des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

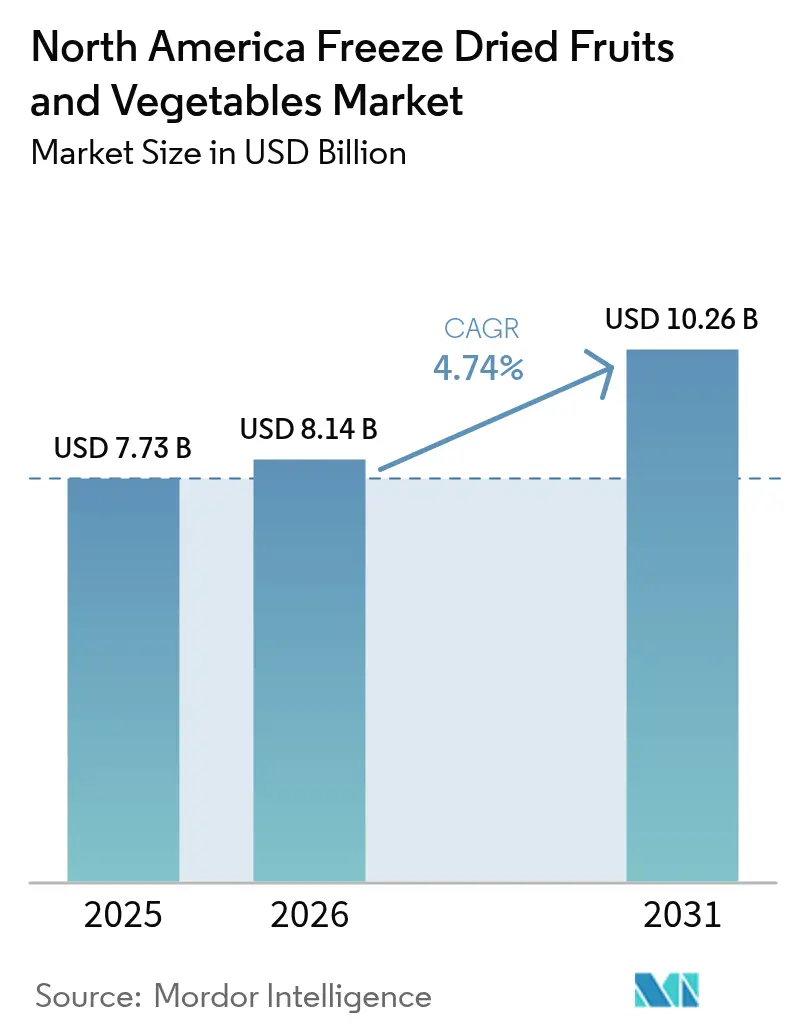

| Marktgröße im Basisjahr (2025) | 7.73 Milliarden US-Dollar |

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 10.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ von şÚÁϲ»´ňěČ

Die Marktgröße des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ wurde im Jahr 2025 auf USD 7,73 Milliarden geschätzt und soll bis 2026 USD 8,14 Milliarden sowie bis 2031 USD 10,26 Milliarden erreichen, mit einer CAGR von 4,74 % von 2026 bis 2031. Diese gemessene Expansion spiegelt einen strukturellen Wandel wider, wie Lebensmittelverarbeiter und Verbraucher die Nährstofferhaltung gegenĂĽber einer einfachen Verlängerung der Haltbarkeit bewerten. Die Fähigkeit der Gefriertrocknung, bis zu 97 % der ursprĂĽnglichen Nährstoffe zu erhalten, positioniert sie als die bevorzugte Konservierungsmethode; jedoch schränken die Kapitalintensität und der Energieverbrauch – oft ein Vielfaches höher als bei der HeiĂźlufttrocknung – die EinfĂĽhrung bei kostensensiblen Betreibern ein. Hersteller, die in hybride Gefriertrockentechnologien investieren, die Mikrowellen- oder InfrarotunterstĂĽtzung integrieren, können den Energieverbrauch senken und potenziell eine Kostenparität mit konventionellen Trocknungsverfahren erreichen, während sie die Qualitätsvorteile der Gefriertrocknung erhalten. Die strategische Positionierung wird davon abhängen, Premium-Positionierung mit Kostendisziplin in Einklang zu bringen, wobei die Gewinner wahrscheinlich diejenigen sein werden, die hybride Verarbeitung beherrschen, langfristige Rohstoffverträge sichern und direkte Verbraucherkanäle aufbauen, die volle Margenspannen abschöpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp fĂĽhrten ąó°ůĂĽł¦łółŮ±đ im Jahr 2025 mit einem Marktanteil von 63,57 % am nordamerikanischen Markt fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ, während łŇ±đłľĂĽ˛ő±đ bis 2031 mit einer CAGR von 5,41 % wachsen soll.

- Nach Form entfielen Pulver und Granulat im Jahr 2025 auf 47,51 % des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ, und StĂĽcke sollen im Zeitraum 2026–2031 mit einer CAGR von 5,47 % wachsen.

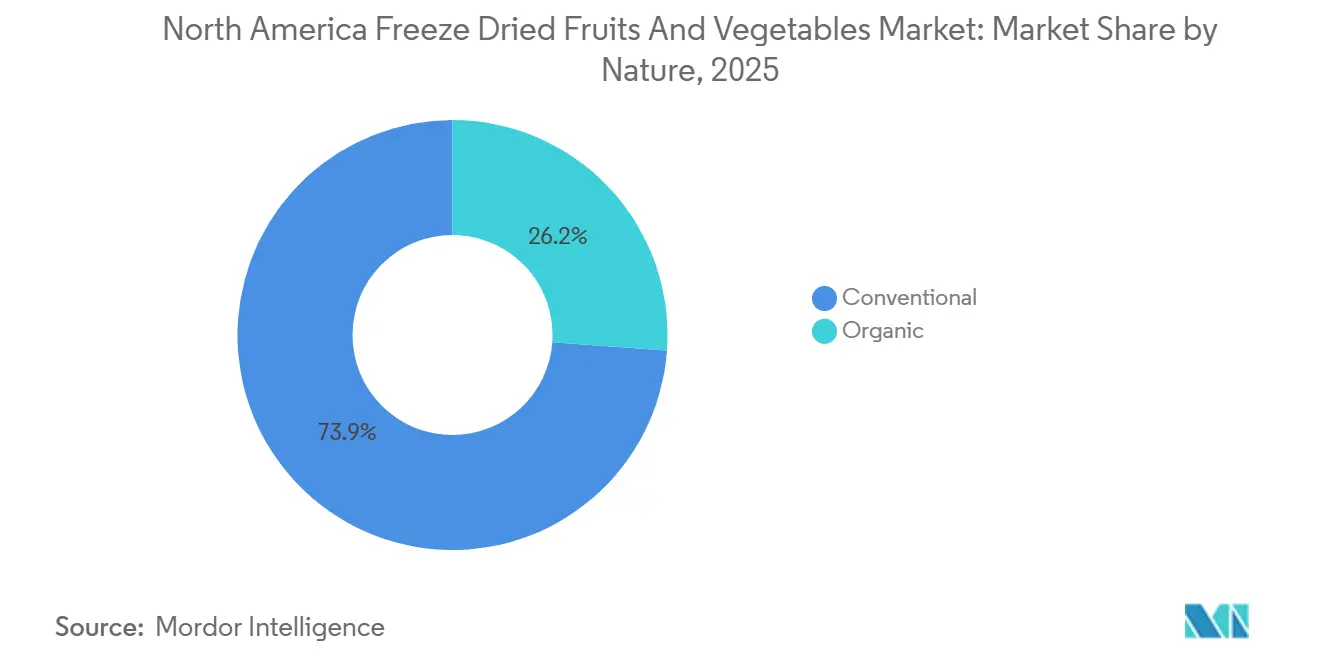

- Nach Art entfielen auf konventionelle Varianten im Jahr 2025 ein Marktanteil von 73,85 % am nordamerikanischen Markt fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ; Bio-Produkte verzeichnen die schnellste prognostizierte CAGR von 5,17 % bis 2031.

- Nach Endverwendung dominierte der Lebensmittelverarbeitungskanal im Jahr 2025 mit einem Anteil von 43,57 %, während der Einzelhandel mit einer CAGR von 5,37 % bis 2031 wächst.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 78,41 % der Marktgröße des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ; Mexiko ist mit einer CAGR von 6,03 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach nährstoffdichten Lebensmitteln mit Gesundheitsfokus | +1.2% | Nordamerika, mit stärkerer Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Snack-Konsum steigt durch einen hektischen Lebensstil | +0.9% | Global, besonders relevant für abgelegene und katastrophengefährdete Regionen | Langfristig (≥ 4 Jahre) |

| Lebensmittel nutzen zunehmend funktionelle Zutaten | +1.1% | Europa, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Präferenz für Zutaten mit klarer Kennzeichnung und natürliche Zutaten | +0.8% | Nordamerika, angetrieben durch Premium-Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Gefriertrocknung | +1.0% | Nordamerika, beschleunigt durch das Wachstum des elektronischen Handels | Kurzfristig (≤ 2 Jahre) |

| Trends tendieren zu nachhaltigem, abfallreduzierendem Konsum | +0.7% | Nordamerika, beeinflusst durch die Kennzeichnungsrichtlinien für natürliche Produkte der Lebensmittel- und Arzneimittelbehörde | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Nachfrage nach nährstoffdichten Lebensmitteln mit Gesundheitsfokus

Gesundheitsbewusste Verbraucher überdenken ihre Kaufentscheidungen zunehmend auf Basis der Nährstoffdichte und nicht allein der Kalorienreduzierung. Die Gefriertrocknung erhält hitzeempfindliche Vitamine (C, B-Komplex) und bioaktive Verbindungen (Polyphenole, Anthocyane), die bei der thermischen Verarbeitung abgebaut werden, und macht sie zur bevorzugten Methode für Premium-Wellnessprodukte. Der Sublimationsprozess bei der Gefriertrocknung erhält einen erheblichen Anteil der ursprünglichen Vitamine und Mineralstoffe und bewahrt die Zellstruktur für eine optimale Rehydrierung. Dies schafft einzigartige Differenzierungsmöglichkeiten für Hersteller, die auf gesundheitsbewusste Verbraucher abzielen. Forschungen des Johns Hopkins Center for a Livable Future zeigen, dass viele amerikanische Erwachsene bestimmte Diäten einhalten [1]Quelle: Karissa Maeda, „Lebensmitteltrends für 2025 konzentrieren sich auf gesunde Lebensmittel, virale Trends und Protein”, jhsph.edu. Marken, die Nährstofferhaltungsdaten transparent kommunizieren und aus regenerativer Landwirtschaft beziehen, werden die am schnellsten wachsende Verbrauchergruppe ansprechen – Millennials und Generation-Z-Käufer, die Lebensmitteleinkäufe als Gesundheitsinvestitionen betrachten.

Snack-Konsum steigt durch einen hektischen Lebensstil

Zeitmangel verändert die Essgewohnheiten, wobei die „Snackifizierung” traditionelle Mahlzeitenstrukturen fĂĽr einen wachsenden Anteil nordamerikanischer Verbraucher ersetzt. Die Gefriertrocknung, die eine verlängerte Haltbarkeit ohne chemische Konservierungsstoffe erreichen kann, entspricht nicht nur den Anforderungen an eine klare Kennzeichnung, sondern adressiert auch Bedenken hinsichtlich der Widerstandsfähigkeit der Lieferkette. Der US-amerikanische Fisch- und Wildtierdienst hob hervor, dass Backyard Farms, das in New Mexico tätig ist, erhebliche Mengen von zahlreichen regionalen Betrieben verarbeitet. Diese BemĂĽhung reduziert nicht nur Lebensmittelverschwendung, sondern verwandelt auch klimageschädigte Ernten in vermarktbare Produkte [2]Quelle: US-amerikanischer Fisch- und Wildtierdienst, „Gefriertrocknung von FeldfrĂĽchten fĂĽr erhöhte Klimawandelresilienz in New Mexico”, fws.gov. Gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ passen zu diesem Verhaltenswandel, da sie konzentrierte Ernährung in leichten, unkomplizierten Formaten liefern, die ideal fĂĽr Schreibtischschubladen, Sporttaschen und Ablagen im Auto sind. Einzelportions-Snackpakete aus gefriergetrockneten Produkten (20–30 Gramm) sind das am schnellsten wachsende Artikelformat. Diese Formatinnovation adressiert einen Schmerzpunkt, mit dem konventionell getrocknete ąó°ůĂĽł¦łółŮ±đ zu kämpfen haben: Klebrigkeit und Zuckerkristallisation, die den Konsum unterwegs abschrecken.

Lebensmittel nutzen zunehmend funktionelle Zutaten

Lebensmittelverarbeiter entdecken, dass gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ ĂĽber Geschmack und Farbe hinaus funktionelle Vorteile bieten. Wenn sie beim Verzehr rehydriert werden (durch Milch in MĂĽsli, Feuchtigkeit in Backwaren), stellen gefriergetrocknete StĂĽcke die Textur wieder her und setzen flĂĽchtige Aromastoffe frei, die frische Produkte imitieren. Diese sensorische Leistung treibt die EinfĂĽhrung in ąó°ůĂĽłó˛őłŮĂĽł¦°ě˛őł¦±đ°ů±đ˛ą±ôľ±±đ˛Ô voran, wo gefriergetrocknete Erdbeeren und Heidelbeeren eine Premium-Positionierung einnehmen, sowie in Backwaren, wo gefriergetrocknete łŇ±đłľĂĽ˛ő±đpulver (Rote Bete, Spinat, Karotte) eine natĂĽrliche Färbung ohne kĂĽnstliche Zusatzstoffe ermöglichen. FĂĽr Backwarenhersteller, die mit Anforderungen an klare Kennzeichnung und Farbstabilität umgehen mĂĽssen, bieten gefriergetrocknete łŇ±đłľĂĽ˛ő±đpulver eine doppelte Lösung: Einhaltung gesetzlicher Vorschriften und verlängerte Haltbarkeit. Die Margenopportunität ist erheblich – natĂĽrliche Farbstoffe erzielen das 3- bis 5-fache des Preises synthetischer Alternativen, und gefriergetrocknete Pulver ermöglichen Aussagen wie „gefärbt durch echte Lebensmittel”, die bei etikettlesenden Verbrauchern Anklang finden.

Präferenz für Zutaten mit klarer Kennzeichnung und natürliche Zutaten

Da Verbraucher zunehmend Transparenz bei der Lebensmittelverarbeitung fordern, entwickelt sich die Gefriertrocknung zu einem wettbewerbsfähigen Vorreiter. Diese Methode, die auf chemische Zusatzstoffe verzichtet, bewahrt effektiv die ursprünglichen Eigenschaften von Lebensmitteln. Die informelle „natürlich”-Richtlinie der Lebensmittel- und Arzneimittelbehörde schreibt vor, dass Produkte „nichts Künstliches oder Synthetisches” enthalten und „nicht mehr als minimal verarbeitet” sein sollen. Dies positioniert die Gefriertrocknung in einem günstigen Licht im Vergleich zu traditionellen Konservierungsmethoden [3]Quelle: Matthew J. Goodman, „Der Konflikt zwischen ‚natürlich' und ‚natürlichen Aromen' bei der Lebensmittelkennzeichnung”, fdli.org. Da die Vorschriften bezüglich natürlicher Angaben strenger werden, sind Produkte, die auf synthetische Verarbeitungshilfsstoffe angewiesen sind, einem größeren Compliance-Risiko ausgesetzt. Dieser Wandel schafft jedoch erhebliche Chancen für Technologien, die wirklich minimale Verarbeitung priorisieren. Eigenmarken im Markt für Fertiggerichte und Suppen profitieren von diesem Trend. Lieferanten von gefriergetrockneten Zutaten, die sich an Spezifikationen für klare Kennzeichnung orientieren, sind besonders gut positioniert, um davon zu profitieren, insbesondere in Premium-Einzelhandelskanälen [4]Quelle: Regierung von Kanada, „Branchentrend-Analyse – Fertiggerichte und Suppen in den Vereinigten Staaten”, canada.ca.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten bei der Gefriertrocknung | -0.8% | Produktionszentren in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch günstigere Konservierungsalternativen | -0.6% | Preissensitiver Einzelhandel in den Vereinigten Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei der Beschaffung von frischem Obst und łŇ±đłľĂĽ˛ő±đ | -0.5% | Landwirtschaftliche Regionen an der US-WestkĂĽste und in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Einzelhandelspreise im Vergleich zu frischen, tiefgefrorenen oder konventionell getrockneten Optionen | -0.4% | US-amerikanischer Masseneinzelhandel, aufstrebende Mittelschicht in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Produktions- und Verarbeitungskosten bei der Gefriertrocknung

Die Kapitalintensität und die Betriebskosten der Gefriertrocknung schaffen strukturelle Hindernisse für die Marktexpansion. Industrielle Gefriertrockner erfordern Vakuumkammern, Kältesysteme und Kondensatoren, die USD 500.000 bis USD 2 Millionen pro Einheit kosten, wobei Installation und Inbetriebnahme weitere 20 % bis 30 % hinzufügen. Diese Wirtschaftlichkeit beschränkt die Gefriertrocknung auf hochwertige Anwendungen, bei denen Verbraucher Premium-Preise akzeptieren. Kleinere Verarbeiter haben zusätzliche Nachteile: Chargengeräte (50–100 kg/Zyklus) arbeiten zu höheren Kosten pro Kilogramm als Durchlaufsysteme (500+ kg/Zyklus), und der eingeschränkte Zugang zu Kapitalmärkten schränkt Technologie-Upgrades ein. Die strategische Reaktion für mittelgroße Akteure umfasst Lohnfertigungspartnerschaften, die Fixkosten über mehrere Marken amortisieren, oder Auftragsfertigungsvereinbarungen mit großen Verarbeitern, die in der Nebensaison überschüssige Kapazitäten anbieten.

Wettbewerb durch gĂĽnstigere Konservierungsalternativen

Gefriergetrocknete Produkte konkurrieren nicht nur mit frischen Produkten, sondern auch mit luftgetrockneten, sprühgetrockneten, dehydrierten, tiefgefrorenen und konservierten Alternativen, die zu niedrigeren Preisen eine akzeptable Qualität bieten. Tiefkühlgemüse, das 80 % bis 90 % des frischen Nährstoffgehalts erhält, kostet USD 2 bis USD 4 pro Kilogramm – eine Größenordnung unter den Preisen für gefriergetrocknete Produkte. Diese Wettbewerbsintensität ist am stärksten in der Gastronomie und in institutionellen Kanälen ausgeprägt, wo Einkaufsleiter Kosten gegenüber marginalen Qualitätsverbesserungen priorisieren. Die Implikation für Hersteller gefriergetrockneter Produkte ist Segmentierungsdisziplin: Fokussierung auf Anwendungen, bei denen die einzigartigen Eigenschaften der Gefriertrocknung (Lagerung bei Umgebungstemperatur, geringes Gewicht, sofortige Rehydrierung) Aufpreise rechtfertigen, anstatt in preissensiblen Kategorien direkt zu konkurrieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Beeren treiben die Premiumisierung voran

ąó°ůĂĽł¦łółŮ±đ hatten im Jahr 2025 einen Marktanteil von 63,57 %, angefĂĽhrt von Erdbeeren, Himbeeren und Heidelbeeren, die in Snack- und Zutatenanwendungen intensiven Geschmack und visuelle Attraktivität bieten. Erdbeeren werden durch ihre Vielseitigkeit in Cerealien, Joghurt-Toppings und eigenständigen Snacks angetrieben. łŇ±đłľĂĽ˛ő±đ wird bis 2031 mit einer CAGR von 5,41 % wachsen, angetrieben durch Lebensmittelverarbeiter, die ihren Nutzen in Suppen, Fertiggerichten und pflanzlichen Proteinformulierungen entdecken, wo gefriergetrocknete Erbsen, Mais und Pilze Textur und Umami-Tiefe bieten. Erbsen und Mais profitieren von mechanischer Ernte und ganzjähriger Gewächshausproduktion, die die Inputkosten stabilisieren, während Pilze fĂĽr ihre herzhaften Profile in asiatisch inspirierten Instant-Nudeln und Risotto-Mischungen Aufpreise erzielen.

Gefriergetrocknete Kartoffelprodukte, hauptsächlich in Pulver- und Granulatform, dienen der institutionellen Gastronomie (Instant-KartoffelpĂĽree) und industriellen Anwendungen (Verdickungsmittel, Bindemittel), wo ihr milder Geschmack und hoher Stärkegehalt funktionelle Vorteile bieten. Gefriergetrocknete Karottenpulver ermöglichen eine natĂĽrliche orangefarbene Färbung in Nudeln, Crackern und Backwaren und decken die Nachfrage von Herstellern ab, die kĂĽnstliche Farbstoffe eliminieren. Die Segmentierungserkenntnis ist, dass das langsamere Wachstum von łŇ±đłľĂĽ˛ő±đ Bereiche rascher Expansion in bestimmten Anwendungen verbirgt – Hersteller, die diese Nischen frĂĽhzeitig identifizieren, können eine KategorifĂĽhrerschaft etablieren, bevor größere Wettbewerber eintreten. Gefriergetrocknete Apfelprodukte nehmen eine Mittelstellung ein und bieten einen milden Geschmack, der sich in Backwaren einfĂĽgt, ohne andere Zutaten zu ĂĽberlagern.

Nach Form: StĂĽcke gewinnen mit der Entwicklung des Snacking-Verhaltens

Pulver und Granulat hielten im Jahr 2025 einen Anteil von 47,51 %, angetrieben durch Lebensmittelverarbeiter, die sie in Cerealien, Backwaren und Getränkemischungen einbetten, wo die feine Partikelgröße eine gleichmäßige Verteilung und schnelle Rehydrierung gewährleistet. StĂĽcke und Teile werden bis 2031 mit einer CAGR von 5,47 % wachsen, was das Streben von Snack-Marken nach Texturdifferenzierung und visueller Attraktivität widerspiegelt, die ganze oder halbierte gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ bieten. Verbraucher nehmen StĂĽcke als „weniger verarbeitet” wahr als Pulver, was einen Halo-Effekt erzeugt, der Preisaufschläge von 15 % bis 25 % in Einzelhandels-Snack-Kategorien rechtfertigt. Flocken nehmen eine Mittelstellung ein und bieten eine schnellere Rehydrierung als StĂĽcke, während sie mehr visuelle Integrität als Pulver bewahren, was sie ideal fĂĽr Instant-Haferflocken und Suppenmischungen macht, bei denen das Erscheinungsbild wichtig ist, aber eine schnelle Zubereitung unerlässlich ist.

Die Formpräferenz variiert je nach Anwendung: Cerealien bevorzugen StĂĽcke fĂĽr visuelle Wirkung und texturellen Kontrast, während Backwaren Pulver fĂĽr Farbkonsistenz und Feuchtigkeitsmanagement bevorzugen. Getränkeanwendungen (Smoothie-Mischungen, Proteinshakes) erfordern Pulver fĂĽr vollständige Auflösung, während Campingmahlzeiten und Notfallrationen StĂĽcke bevorzugen, die zu erkennbaren łŇ±đłľĂĽ˛ő±đstĂĽcken rehydrieren. Hersteller, die in variable Schneidgeräte investieren, die mehrere Formen aus einem einzigen Produktionslauf erzeugen, können Margenexpansion erzielen, indem sie unterschiedliche KundenbedĂĽrfnisse ohne dedizierte Verarbeitungslinien bedienen. Der Trend zu „sichtbaren Zutaten” in verpackten Lebensmitteln begĂĽnstigt StĂĽcke und Flocken gegenĂĽber Pulvern, was darauf hindeutet, dass die CAGR von 5,47 % fĂĽr StĂĽcke konservativ sein könnte, wenn die Nachfrage nach Transparenz zunimmt.

Nach Art: Bio-Zertifizierung erschlieĂźt Aufpreise

Konventionelle Produkte hatten im Jahr 2025 einen Anteil von 73,85 %, was ihren Kostenvorteil und etablierte Lieferketten widerspiegelt, die eine ganzjährige Verfügbarkeit gewährleisten. Bio-Varianten werden bis 2031 mit einer CAGR von 5,17 % wachsen, was der Bereitschaft der Verbraucher entspricht, Aufpreise für nach USDA Organic oder Canada Organic zertifizierte Produkte zu zahlen. Die Bio-Wachstumstrajektorie wird durch angebotsseitige Faktoren eingeschränkt: Die Bio-Beerenfläche in den Vereinigten Staaten wuchs von 2020 bis 2024 jährlich, blieb jedoch hinter dem Nachfragewachstum zurück, was anhaltende Angebots-Nachfrage-Ungleichgewichte schafft, die die Inputkosten erhöhen. Verarbeiter, die langfristige Verträge mit Bio-Erzeugern sichern – oft mit Verpflichtungen von 3 bis 5 Jahren mit Mindestpreisgarantien –, können das Angebot sichern und von Margenexpansion profitieren, da die Einzelhandelspreise schneller steigen als die Inputkosten.

Die Bio-Chance ist am ausgeprägtesten in Direktverbraucherkanälen (elektronischer Handel, Abonnementboxen), wo Markengeschichten und Transparenz Premium-Preise rechtfertigen, im Gegensatz zum Massenmarkt-Einzelhandel, wo preissensible Verbraucher auf konventionelle Alternativen ausweichen. Zu den regulatorischen Compliance-Faktoren gehören die Standards des nationalen Bio-Programms des US-Landwirtschaftsministeriums, die synthetische Pestizide verbieten und dreijährige Landübergangsperioden erfordern, was Hindernisse für eine schnelle Ausweitung der Bio-Anbaufläche schafft. Hersteller, die heute in die Entwicklung von Bio-Lieferketten investieren, werden in den Jahren 2027–2029 Wettbewerbsvorteile haben, wenn die Nachfrage das Angebot voraussichtlich übersteigen wird, was Preissetzungsmacht und Margenexpansion ermöglicht.

Nach Endverwendung: Einzelhandelskanäle beschleunigen sich

Die Lebensmittelverarbeitung dominierte im Jahr 2025 mit einem Anteil von 43,57 % und bettet gefriergetrocknete Zutaten in Cerealien, Suppen, Snacks, Eiscreme, Desserts und Backwaren ein, wo sie funktionelle Vorteile (Textur, Farbe, Geschmack) und eine klare Kennzeichnungspositionierung bieten. ąó°ůĂĽłó˛őłŮĂĽł¦°ě˛őł¦±đ°ů±đ˛ą±ôľ±±đ˛Ô stellen das größte Teilsegment der Lebensmittelverarbeitung dar, mit gefriergetrockneten Erdbeeren und Heidelbeeren in Premium-Granolas und Kindercerealien, wo visuelle Attraktivität Kaufentscheidungen beeinflusst. Suppen und Snacks nutzen gefriergetrocknetes łŇ±đłľĂĽ˛ő±đ (Erbsen, Mais, Karotten) fĂĽr sofortige Rehydrierung und Textur, während Eiscreme und Desserts gefriergetrocknete FruchtstĂĽcke fĂĽr Geschmacksexplosionen und visuellen Kontrast verwenden. Backwaren- und SĂĽĂźwarenanwendungen bevorzugen gefriergetrocknete Pulver fĂĽr natĂĽrliche Färbung und Feuchtigkeitsmanagement, wobei Rote-Bete-Pulver rosa Farbtöne und Spinatpulver grĂĽne Töne ohne kĂĽnstliche Zusatzstoffe ermöglichen.

Der Einzelhandel wird bis 2031 mit der schnellsten CAGR von 5,37 % wachsen, was die Durchdringung des elektronischen Handels widerspiegelt, die VertriebshĂĽrden fĂĽr Premium-Preise bei gefriergetrockneten Snacks reduziert, sowie die Expansion von ąó˛ął¦łó˛µ±đ˛őł¦łóä´ÚłŮ±đn (Whole Foods, Sprouts, unabhängige Naturkostläden), die Regalfläche fĂĽr aufstrebende Marken bereitstellen. Supermärkte und Verbrauchermärkte bleiben der größte Einzelhandels-Teilkanal und bieten Massenmarktreichweite, verlangen jedoch RegalgebĂĽhren und WerbeunterstĂĽtzung, die die Margen kleinerer Marken belasten. ąó˛ął¦łó˛µ±đ˛őł¦łóä´ÚłŮ±đ bieten einen mittleren Weg mit kuratierten Sortimenten und sachkundigem Personal, das Erstversuche und Wiederkäufe erleichtert. Das Gastronomie- und HoReCa-Segment bedient Restaurants, Hotels und Cateringunternehmen, die die verlängerte Haltbarkeit und Lagerung bei Umgebungstemperatur von gefriergetrockneten Zutaten schätzen, wodurch KĂĽhlkosten eliminiert und Verluste durch Verderb reduziert werden.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Marktanteil von 78,41 %, was ihre ausgereifte Gefriertrockungsinfrastruktur, etablierte Lieferketten, die landwirtschaftliche Regionen mit Verarbeitungszentren verbinden, und die Bereitschaft der Verbraucher widerspiegelt, Aufpreise fĂĽr Komfort und Ernährung zu zahlen. Kalifornien, Oregon und Washington liefern den GroĂźteil der gefriergetrockneten Beeren und nutzen die Nähe zu Verarbeitungsanlagen im pazifischen Nordwesten, die Transportkosten minimieren und die Qualität der Rohstoffe erhalten. Der Mittlere Westen (Michigan, Wisconsin, Minnesota) liefert gefriergetrocknetes łŇ±đłľĂĽ˛ő±đ, insbesondere Mais und Erbsen, von groĂźen Betrieben, die Skaleneffekte bei der mechanischen Ernte und der Nachernteverarbeitung erzielen.

Kanada ist der zweitgrößte Markt, mit Wachstum, das durch gesundheitsbewusste städtische Bevölkerungen in Toronto, Vancouver und Montreal angetrieben wird, die US-amerikanische Konsummuster widerspiegeln. Kanadische Verarbeiter profitieren von niedrigeren Stromkosten in wasserkraftreichen Provinzen (British Columbia, Quebec), was die Energiebelastung der Gefriertrocknung um 20 % bis 30 % gegenüber dem US-Durchschnitt reduziert. Die strategische Chance in Mexiko besteht darin, Exportmärkte (USA, Kanada) anzusprechen, wo eine „Made in North America”-Positionierung die lokalen Inhaltsanforderungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada erfüllt, während gleichzeitig inländische Marken aufgebaut werden, die Mexikos aufstrebendes Premium-Snack-Segment erschließen, bevor internationale Wettbewerber Fuß fassen. Mexiko ist die Wachstumsgrenze und soll bis 2031 mit einer CAGR von 6,03 % wachsen, da Nearshoring die Kapazitäten näher an die US-Märkte bringt und eine wachsende Mittelschicht Premium-Snacks annimmt.

Das ĂĽbrige Nordamerika (hauptsächlich zentralamerikanische und karibische Nationen) bleibt im Entstehen begriffen, mit begrenzter Gefriertrockungsinfrastruktur und kleinen adressierbaren Märkten, die Investitionen abschrecken. Diese Regionen bieten jedoch Rohstoffbeschaffungsmöglichkeiten: Kostarikanische Ananas, guatemaltekische Beeren und honduranisches łŇ±đłľĂĽ˛ő±đ können US-amerikanische und mexikanische Verarbeiter versorgen, die ganzjährige VerfĂĽgbarkeit und Erntediversifizierung anstreben. Die geografische Erkenntnis ist, dass der nordamerikanische Markt fĂĽr gefriergetrocknete Produkte eine Kern-Peripherie-Struktur aufweist, mit den USA als dominantem Zentrum, Kanada als hochkostigem, aber innovationsorientiertem Satelliten, Mexiko als Wachstumsgrenze und Zentralamerika als Rohstoffreservoir.

Wettbewerbslandschaft

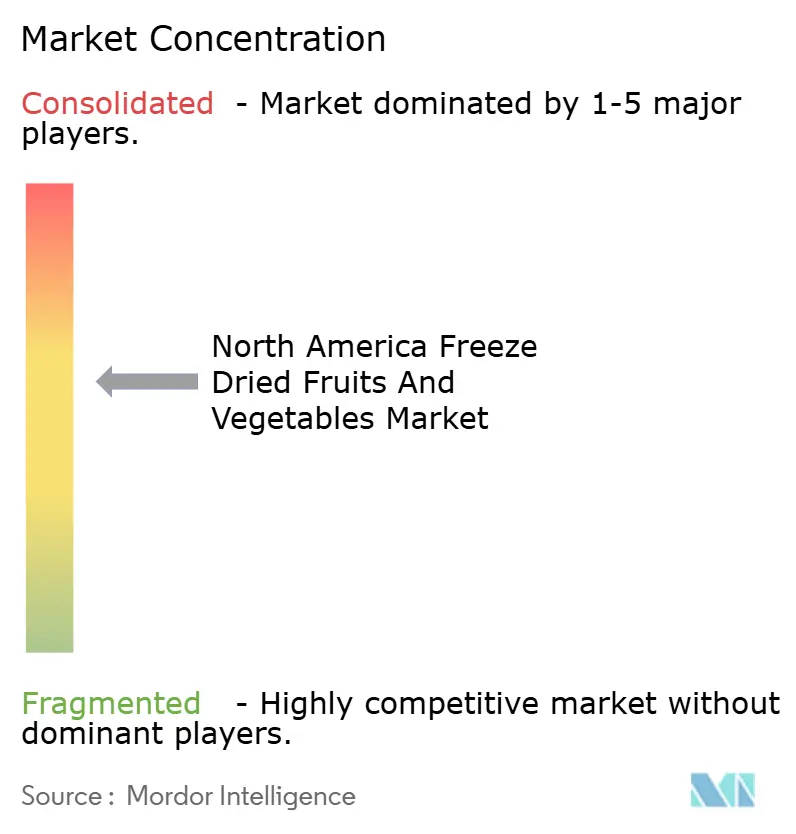

Der nordamerikanische Markt fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ weist eine moderate Konzentration auf, bei der etablierte Akteure Skalenvorteile bei Beschaffung, Verarbeitung und Vertrieb genieĂźen, während regionale Spezialisten und auf Bio ausgerichtete Neueinsteiger profitable Nischen finden. WeiĂźraum-Chancen bestehen bei herzhaften gefriergetrockneten Snacks (łŇ±đłľĂĽ˛ő±đchips, gewĂĽrzte PilzstĂĽcke), die Verbraucher ansprechen, die zuckerärmere Alternativen zu fruchtbasierten Produkten suchen, sowie bei funktionellen Zutatenanwendungen (gefriergetrocknete łŇ±đłľĂĽ˛ő±đpulver fĂĽr natĂĽrliche Färbung, gefriergetrocknete Fruchtextrakte fĂĽr Geschmackssysteme), wo technisches Know-how und regulatorische Compliance Markteintrittsbarrieren schaffen.

Die Technologieeinführung verändert die Wettbewerbsdynamik, wobei hybride Gefriertrockensysteme (mikrowellenunterstützt, infrarotunterstützt, ultraschallunterstützt) Kostensenkungen ermöglichen, die die Preislücke zu konventionellen Trocknungsverfahren verringern. Frühe Anwender dieser Technologien werden Vorteile in preissensiblen Kanälen (Gastronomie, Eigenmarken) gewinnen, wo die Qualitätsvorteile der Gefriertrocknung zuvor unerschwinglich waren. Patentaktivitäten bei der Optimierung von Gefriertrockenprozessen und im Gerätedesign deuten auf anhaltende Innovation hin, wobei sich jüngste Anmeldungen auf Energierückgewinnungssysteme, Durchlaufmechanismen und mehrstufige Trocknung konzentrieren, die Zykluszeiten reduzieren.

Die Einhaltung der Standards des nationalen Bio-Programms des US-Landwirtschaftsministeriums, der GRAS-Anforderungen der Lebensmittel- und Arzneimittelbehörde und der HACCP-Lebensmittelsicherheitsprotokolle schafft regulatorische Schutzwälle, die etablierte Akteure schützen und unterkapitalisierte Neueinsteiger abschrecken. Die strategische Implikation ist, dass Wettbewerbsvorteile zunehmend aus operativer Exzellenz (Energieeffizienz, Ertragsoptimierung, Widerstandsfähigkeit der Lieferkette) statt allein aus Produktdifferenzierung resultieren werden, da die Qualitätsvorteile der Gefriertrocknung zur Grundvoraussetzung werden und Kostendisziplin die Rentabilität bestimmt. Große Verarbeiter nutzen Mehrstandortbetriebe, die eine ganzjährige Produktion durch Wechsel zwischen Rohstoffquellen der nördlichen und südlichen Hemisphäre ermöglichen, sowie Durchlauf-Gefriertrockner, die Kosten pro Kilogramm unter denen von Chargengeräten erzielen.

MarktfĂĽhrer in der Branche fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ in Nordamerika

European Freeze Dry Ltd.

Döhler Group SE

Freeze-Dry Foods Ltd.

Harmony House Foods Inc.

Chaucer Foods Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- August 2025: Glacial Freeze Dry übernahm Foodynamics, einen in Wisconsin ansässigen Lohnhersteller für Gefriertrocknung, und erweiterte damit seine Produktionskapazität und Dienstleistungen für Hersteller gefriergetrockneter Produkte sowie sein Angebot an Auftragsfertigungsleistungen.

- März 2025: Empire Freezing and Drying sicherte sich exklusive Lizenzrechte für Sunkist® gefriergetrocknete Fruchtprodukte, einschließlich Fruchtscheiben und Pürees, für den Vertrieb in US-amerikanischen Einzelhandelsgeschäften ab dem dritten Quartal 2025, was das Angebot an gefriergetrockneten Snacks in Nordamerika erweitert.

- April 2024: Thrive Freeze Dry, ein Hersteller gefriergetrockneter Produkte, hat eine endgĂĽltige Vereinbarung zur Ăśbernahme von Paradiesfrucht GmbH („Paradise” oder das „Unternehmen”) getroffen, einem globalen Hersteller von gefriergetrockneten ąó°ůĂĽł¦łółŮ±đn, Fruchtzubereitungen, Joghurts, Drops, Pulvern und Granulaten.

Berichtsumfang des nordamerikanischen Marktes fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ

Gefriertrocknung ist eine Methode zur Lagerung frischer Lebensmittel, sodass sie ohne Konservierungsstoffe länger haltbar sind und im Regal aufbewahrt werden können. Der nordamerikanische Markt fĂĽr gefriergetrocknete ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ ist segmentiert nach Produkttyp (ąó°ůĂĽł¦łółŮ±đ und łŇ±đłľĂĽ˛ő±đ), Form (Pulver/Granulat, ł§łŮĂĽł¦°ě±đ/°Ő±đľ±±ô±đ und Flocken), Art (Bio und Konventionell), Endverwendung (Gastronomie/HoReCa, Lebensmittelverarbeitung und Einzelhandel) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko und ĂĽbriges Nordamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| ąó°ůĂĽł¦łółŮ±đ | Erdbeere |

| Himbeere | |

| Ananas | |

| Apfel | |

| Mango | |

| Sonstige | |

| łŇ±đłľĂĽ˛ő±đ | Erbse |

| Mais | |

| Karotte | |

| Kartoffel | |

| Pilz | |

| Sonstige |

| Pulver/Granulat |

| ł§łŮĂĽł¦°ě±đ/°Ő±đľ±±ô±đ |

| Flocken |

| Bio |

| Konventionell |

| Gastronomie/HoReCa | |

| Lebensmittelverarbeitung | ąó°ůĂĽłó˛őłŮĂĽł¦°ě˛őł¦±đ°ů±đ˛ą±ôľ±±đ˛Ô |

| Suppen und Snacks | |

| Eiscreme und Desserts | |

| Backwaren und SĂĽĂźwaren | |

| Sonstige | |

| Einzelhandel | ł§łÜ±č±đ°ůłľĂ¤°ů°ěłŮ±đ/łŐ±đ°ů˛ú°ů˛ąłÜł¦łó±đ°ůłľĂ¤°ů°ěłŮ±đ |

| ąó˛ął¦łó˛µ±đ˛őł¦łóä´ÚłŮ±đ | |

| °ż˛Ô±ôľ±˛Ô±đ-·ˇľ±˛Ôłú±đ±ôłó˛ą˛Ô»ĺ±đ±ô˛ő˛µ±đ˛őł¦łóä´ÚłŮ±đ | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Ăśbriges Nordamerika |

| Nach Produkttyp | ąó°ůĂĽł¦łółŮ±đ | Erdbeere |

| Himbeere | ||

| Ananas | ||

| Apfel | ||

| Mango | ||

| Sonstige | ||

| łŇ±đłľĂĽ˛ő±đ | Erbse | |

| Mais | ||

| Karotte | ||

| Kartoffel | ||

| Pilz | ||

| Sonstige | ||

| Nach Form | Pulver/Granulat | |

| ł§łŮĂĽł¦°ě±đ/°Ő±đľ±±ô±đ | ||

| Flocken | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Endverwendung | Gastronomie/HoReCa | |

| Lebensmittelverarbeitung | ąó°ůĂĽłó˛őłŮĂĽł¦°ě˛őł¦±đ°ů±đ˛ą±ôľ±±đ˛Ô | |

| Suppen und Snacks | ||

| Eiscreme und Desserts | ||

| Backwaren und SĂĽĂźwaren | ||

| Sonstige | ||

| Einzelhandel | ł§łÜ±č±đ°ůłľĂ¤°ů°ěłŮ±đ/łŐ±đ°ů˛ú°ů˛ąłÜł¦łó±đ°ůłľĂ¤°ů°ěłŮ±đ | |

| ąó˛ął¦łó˛µ±đ˛őł¦łóä´ÚłŮ±đ | ||

| °ż˛Ô±ôľ±˛Ô±đ-·ˇľ±˛Ôłú±đ±ôłó˛ą˛Ô»ĺ±đ±ô˛ő˛µ±đ˛őł¦łóä´ÚłŮ±đ | ||

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Ăśbriges Nordamerika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wird die Nachfrage nach 2026 voraussichtlich wachsen?

Es wird erwartet, dass die Kategorie zwischen 2026 und 2031 mit einer CAGR von 4,74 % wächst.

Welcher Produkttyp führt derzeit die Verkäufe an?

ąó°ůĂĽł¦łółŮ±đ, angefĂĽhrt von Erdbeeren, Himbeeren und Heidelbeeren, machten im Jahr 2025 63,57 % des Umsatzes aus.

Warum gewinnen hybride Gefriertrockensysteme an Bedeutung?

Mikrowellen- und infrarotunterstĂĽtzte Technologien senken den Energieverbrauch und reduzieren Kosten, was die Margen verbessert.

Welches Land bietet die schnellsten Wachstumsaussichten?

Mexiko soll bis 2031 eine CAGR von 6,03 % verzeichnen, dank Nearshoring und einer wachsenden Mittelschicht.

Seite zuletzt aktualisiert am: