Nordamerika Foodservice-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

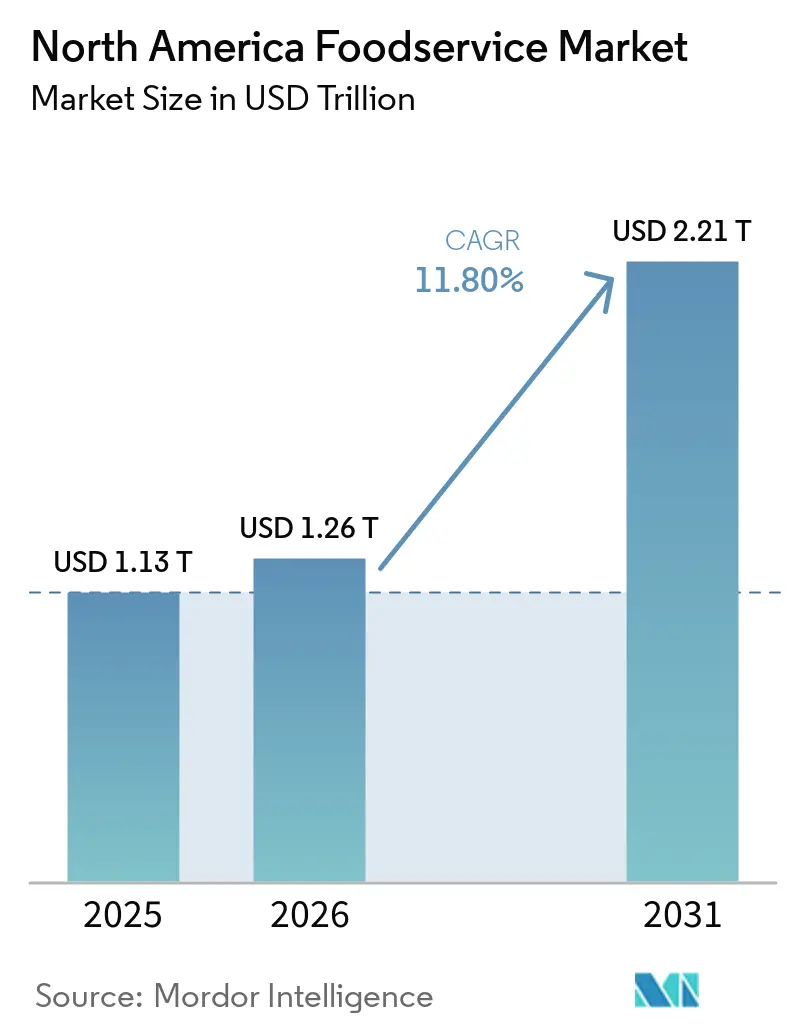

| Marktgröße im Basisjahr (2025) | 1.13 Billionen US-Dollar |

| Marktgröße (2026) | 1.26 Billionen US-Dollar |

| Marktgröße (2031) | 2.21 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Foodservice-Markt Analyse von ���ϲ�����

Die Größe des nordamerikanischen Foodservice-Marktes wurde im Jahr 2025 auf USD 1,13 Billionen geschätzt und soll von USD 1,26 Billionen im Jahr 2026 auf USD 2,21 Billionen bis 2031 wachsen, mit einer CAGR von 11,80 % während des Prognosezeitraums (2026-2031). Die Nachfrageerholung nach der Pandemie, kombiniert mit Omnichannel-Bestellungen, mobilen Zahlungen und der Digitalisierung der Lieferkette, treibt das Wachstum voran. Schnellservice-, lieferungsorientierte und Spezialgetränkeformate gewinnen Verbraucherausgaben, während Betreiber in Drive-through-Spuren, �ұ��ٱ����ü�����n und Bestell-Apps investieren, um Effizienz und Ticketwerte zu steigern. Technologie unterstützt die Margen durch die Automatisierung von Aufgaben im hinteren Küchenbereich, sodass sich das Personal auf die Kundenbindung konzentrieren kann. Demografische Verschiebungen hin zu vielfältigen, komfortorientierten Haushalten erweitern den Kundenstamm und sichern langfristiges Wachstum im nordamerikanischen Foodservice-Markt. Kanada wächst schneller als die Vereinigten Staaten, mit einer CAGR von 16,16 % bis 2030, angetrieben durch günstige Lizenzierungsbedingungen und die Expansion von �ұ��ٱ����ü�����n. Die Vereinigten Staaten bleiben trotz ihrer Reife der größte Markt, während Mexiko von steigenden Einkommen und Urbanisierung profitiert und neue Möglichkeiten für inländische und ausländische Marken schafft. Fortschritte bei der Bestellaggregation, Lieferrouting, Smartphone-Verbreitung und digitalen Treueprogrammen stärken Komfort und Personalisierung in der gesamten Region.

Wichtigste Erkenntnisse des Berichts

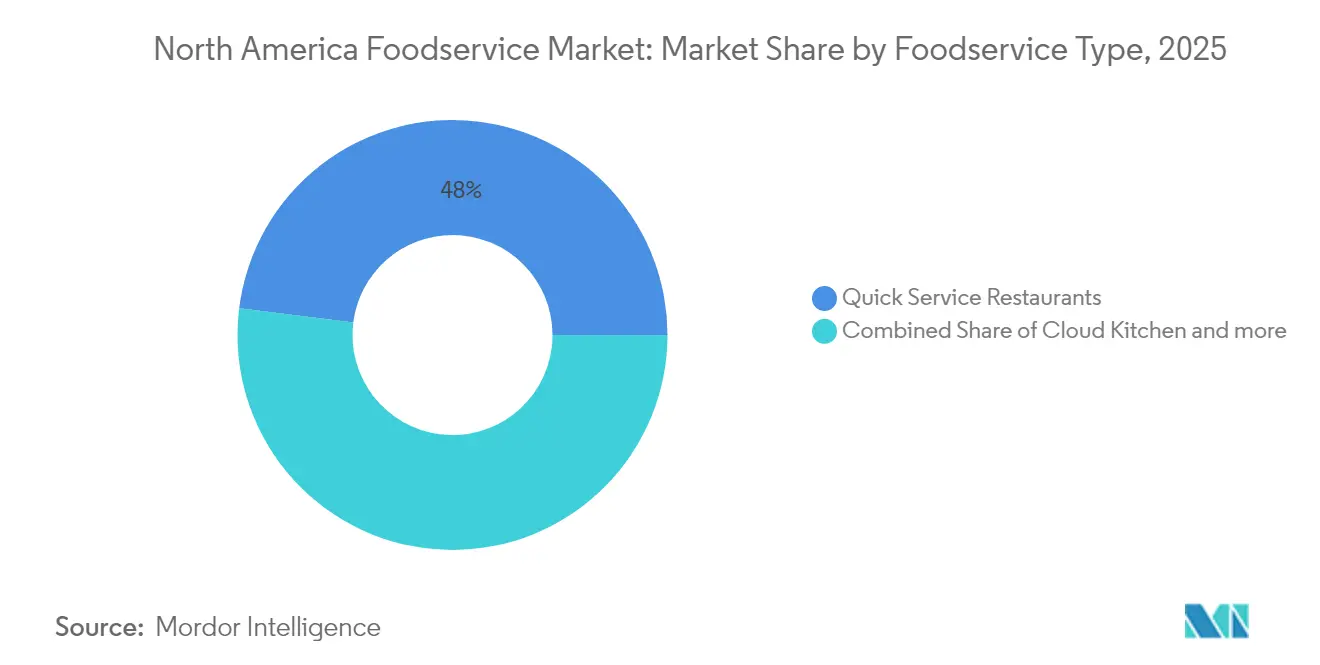

- Nach Foodservice-Typ hielten Schnellservice-Restaurants im Jahr 2025 einen Marktanteil von 48,02 % am nordamerikanischen Foodservice-Markt, während ����dzܻ�-��ü������ bis 2031 voraussichtlich eine CAGR von 14,95 % verzeichnen werden.

- Nach Verkaufsstelle entfielen im Jahr 2025 54,38 % des nordamerikanischen Foodservice-Marktvolumens auf unabhängige Betreiber; Kettenformate expandieren mit einer CAGR von 13,10 % bis 2031.

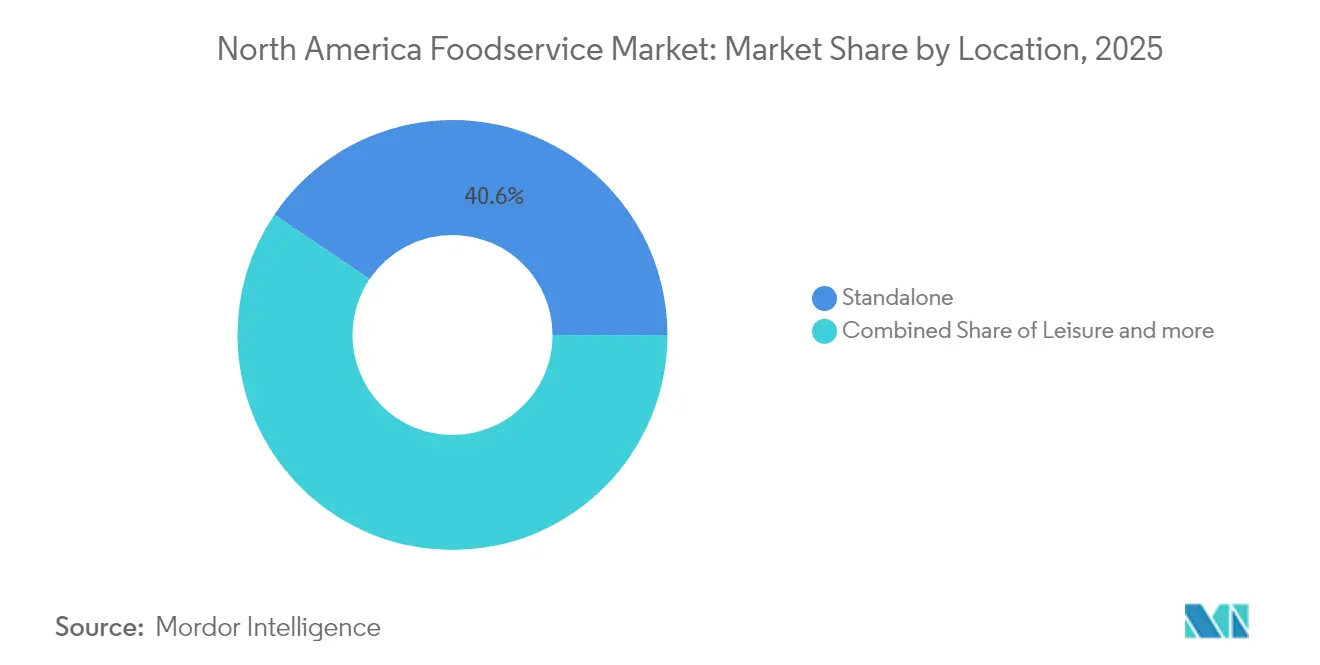

- Nach Standort erzielten eigenständige Verkaufsstellen im Jahr 2025 einen Umsatzanteil von 40,55 %, während Freizeitstandorte bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen werden.

- Nach Serviceart erwirtschafteten Vor-Ort-Verzehr-Dienste im Jahr 2025 51,45 % des Segmentumsatzes; Lieferdienste sollen zwischen 2026 und 2031 mit einer CAGR von 14,66 % wachsen.

- Kanada führt das geografische Wachstum mit einer CAGR von 15,85 % an und übertrifft damit den breiteren nordamerikanischen Foodservice-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Foodservice-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Technologische Innovation und digitale Integration | +2.8% | Gesamtes Nordamerika, am stärksten in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Menü- Innovation und Individualisierung | +1.9% | Global, mit führenden Premium-Segmenten bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach vielfältigen und globalen Küchen | +1.6% | Städtisches Nordamerika, Ausweitung auf Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| Menü- Innovation und Individualisierung (betriebliche Effizienz) | +1.4% | Vor allem Kettenbetreiber, Ausweitung auf unabhängige Betreiber | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeit und ethische Praktiken | +1.2% | Nordamerika und europäische Märkte, verbrauchergetrieben | Langfristig (≥ 4 Jahre) |

| Expansion des Außer-Haus-Essens | +2.1% | Global, beschleunigt in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Technologische Innovation und digitale Integration

Künstliche Intelligenz, Automatisierung und integrierte Bestellsysteme stehen an der Spitze einer digitalen Transformation, die den Foodservice-Betrieb neu gestaltet, um sowohl das Kundenerlebnis als auch die betriebliche Effizienz zu verbessern. McDonald's hat KI-gesteuerte Sprachbestellsysteme in 13.000 US-amerikanischen Standorten eingeführt und unterstreicht damit das enorme Ausmaß dieses technologischen Wandels. Starbucks setzt derweil Deep-Learning-Algorithmen für das Bestandsmanagement ein und erzielt eine beeindruckende jährliche Abfallreduzierung von 15-20 %. Cloud-basierte Kassensysteme revolutionieren die Branche und bieten Echtzeit-Analysen und prädiktive Bestellungen. Dies ermöglicht es Betreibern, Menüangebote und Preise dynamisch an Nachfragemuster und Zutatenkosten anzupassen. Darüber hinaus leitet die Integration von Sensoren des Internets der Dinge in Küchengeräten prädiktive Wartungsfähigkeiten ein, die nicht nur Ausfallzeiten reduzieren, sondern auch die Lebensdauer von Anlagen verlängern. Im Jahr 2024 nutzten beeindruckende 89 % der nordamerikanischen Verbraucher mobile Zahlungen und festigten damit einen Trend zu kontaktlosen Transaktionen, der über seine pandemischen Ursprünge hinaus Bestand hat.

Menü-Innovation und Individualisierung

Betreiber nutzen Personalisierungstechnologien, um maßgeschneiderte Speiseerlebnisse zu schaffen, Premiumpreise zu erzielen und die Kundenbindung durch datengesteuerte Menügestaltung und diätetische Anpassungen zu fördern. Im Jahr 2024 entfielen 65 % des Gesamtumsatzes von Chipotle auf die digitale Individualisierungsplattform, wobei KI-gesteuerte Empfehlungsmaschinen den durchschnittlichen Bestellwert im Vergleich zu herkömmlichen Methoden um 18 % steigerten. Als Ausdruck eines Wandels hin zu gesundheitsbewussten und kulturell vielfältigen Entscheidungen tendieren Verbraucher zu pflanzlichen Proteinalternativen und global inspirierten Fusionsküchen. Dank anpassungsfähiger Lieferkettenpartnerschaften können Betreiber saisonale Menüs rotieren, Schwankungen bei den Zutatenkosten nutzen und Kunden mit zeitlich begrenzten Angeboten bei der Stange halten. Die Einführung von Systemen zur Nährwerterfassung und zum Allergenmanagementsystem erfüllt nicht nur regulatorische Anforderungen, sondern fördert auch die Gesundheitsziele der Verbraucher.

Nachfrage nach vielfältigen und globalen Küchen

Die sich wandelnde Demografie Nordamerikas befeuert einen wachsenden Appetit auf authentische internationale Aromen und innovative Fusionen, die altbewährte Techniken mit lokalen Geschmäckern verbinden. Im Jahr 2024 verzeichneten Großstädte einen Anstieg der Menüpräsenz koreanischer, vietnamesischer und nahöstlicher Küchen um 25-30 %, ein Trend, der sowohl Einwanderungsmuster als auch den Einfluss sozialer Medien bei der Erkundung von Speisen widerspiegelt. Unabhängige Betreiber erschließen lokale Kulturgemeinschaften und schaffen Nischen mit authentischen Angeboten, die sich von Kettenwettbewerbern abheben. Dieser Trend kommt �ұ��ٱ����ü�����noperatoren zugute, die nun eine Vielzahl von Küchen von einem einzigen Standort aus anbieten können und so den vielfältigen Geschmäckern der umliegenden Bewohner gerecht werden, ohne die üblichen räumlichen Einschränkungen. Gleichzeitig ermöglicht die Entstehung von Lebensmittelhallen und gemeinsamen Küchenkonzepten kleineren ethnischen Lebensmittelunternehmern den Zugang zu erstklassigen Standorten, während sie gleichzeitig Betriebskosten teilen und Cross-Marketing-Strategien nutzen können.

Expansion des Außer-Haus-Essens

Im Jahr 2024 erreichten die nordamerikanischen Lieferumsätze USD 86 Milliarden, wobei die durchschnittlichen Bestellwerte 23 % höher lagen als bei Vor-Ort-Transaktionen, angetrieben durch Komfortaufschläge und Bündelungsstrategien, wie im DoorDash SEC 10-K-Bericht berichtet. Drittanbieter-Lieferplattformen und direkte Verbraucherbestellsysteme schaffen nicht nur neue Einnahmequellen, sondern gestalten auch den Immobilienbedarf von Restaurants und betriebliche Abläufe neu. Städtische Märkte erleben einen Anstieg von �ұ��ٱ����ü�����n und virtuellen Restaurantmarken, die den Kapitalbedarf senken und eine schnelle geografische Expansion sowie Menüexperimentierung ermöglichen. Verbesserungen bei Abholservices am Straßenrand und Drive-through-Diensten, wie dedizierte Spuren für mobile Bestellungen und geofenced Ankunftsbenachrichtigungen, steigern den Durchsatz ohne Einbußen bei der Servicequalität. Der Einsatz von temperaturkontrollierten Liefertaschen und GPS-Tracking-Systemen adressiert nicht nur Lebensmittelsicherheitsbedenken, sondern steigert auch die Kundenzufriedenheit. Darüber hinaus stärkt die wachsende Anzahl von Foodservice-Betrieben das Wachstum dieses Marktes. Beispielsweise ist YUM BRANDS INC, ein globaler Restaurantgigant, Eigentümer von KFC, Taco Bell, Pizza Hut (einschließlich WingStreet) und Habit Burger & Grill, und im Jahr 2024 hatte KFC allein fast 32.000 Verkaufsstellen, wie von der US-amerikanischen Börsenaufsichtsbehörde hervorgehoben[1]Quelle: US-amerikanische Börsenaufsichtsbehörde, "Yum! Brands Formular 10-K 2024", sec.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Komplexe Lebensmittelsicherheits- und Gesundheitsvorschriften | -1.8% | Gesamtes Nordamerika, variierend nach Bundesstaat/Provinz | Mittelfristig (2-4 Jahre) |

| Lebensmittelabfall- management und Entsorgungskosten | -1.4% | Vor allem städtische Märkte, sich ausdehnende Vorschriften | Langfristig (≥ 4 Jahre) |

| Lebensmittelabfall- management und Entsorgungskosten (betrieblich) | -1.1% | Alle Betreiber, skalenabhängige Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- störungen und steigende Kosten | -2.3% | Globale Auswirkungen, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexe Lebensmittelsicherheits- und Gesundheitsvorschriften

Kleinere Betreiber, die oft keine dedizierten Ressourcen für regulatorische Angelegenheiten haben, sind unverhältnismäßig stark durch sich entwickelnde Lebensmittelsicherheitsstandards und Gesundheitsvorschriften belastet. Diese Vorschriften verursachen nicht nur erhebliche Compliance-Kosten, sondern führen auch zu betrieblichen Komplexitäten. Mittelgroße Restaurantgruppen beispielsweise sehen sich aufgrund der erweiterten Anforderungen an präventive Kontrollen des FDA-Lebensmittelsicherheitsmodernisierungsgesetzes mit jährlichen Compliance-Kosten von durchschnittlich USD 45.000 bis 75.000 konfrontiert. Darüber hinaus erhöhen staatliche Vorschriften wie Menükennzeichnung, Allergendeklaration und Nährwertinformationsstandards die Verwaltungslast und erfordern Systemaktualisierungen und Mitarbeiterschulungen. Während der Aufstieg der künstlichen Intelligenz Vorteile bei der Lebensmittelsicherheitsüberwachung bietet, erfordert die Technologie erhebliche Investitionen, die die Budgets unabhängiger Betreiber belasten. Darüber hinaus stellt die regulatorische Fragmentierung über Provinzen und Bundesstaaten hinweg Herausforderungen für die Expansion in mehrere Rechtsgebiete dar, insbesondere für aufstrebende Kettenkonzepte, die auf schnelles geografisches Wachstum abzielen.

Lieferkettenstörungen und steigende Kosten

Im Jahr 2024 stiegen die Lebensmittelrohstoffpreise im Jahresvergleich um 8,2 %, wobei die Proteinkosten aufgrund von Schwankungen bei den Futterpreisen und Engpässen bei der Verarbeitungskapazität einer erhöhten Inflation ausgesetzt waren. Anhaltende Volatilität in den Lieferketten und steigende Rohstoffpreise drücken die Restaurantmargen. Diese Belastungen zwingen Restaurants dazu, ihre Abläufe anzupassen, was sowohl die Menüpreisgestaltung als auch die Strategien zur Beschaffung von Zutaten beeinflusst. Arbeitskräftemangel in der Lebensmittelverarbeitung und im Transport verursacht Lieferverzögerungen und Serviceunterbrechungen. Infolgedessen sind Betreiber gezwungen, größere Lagerbestände zu halten, was nicht nur das Betriebskapital belastet, sondern auch das Verderbnisrisiko erhöht. Gleichzeitig schränkt die Konsolidierung von Lebensmittelvertriebsnetzen den Wettbewerb unter den Lieferanten ein. Diese Verschiebung verstärkt die Abhängigkeit von großen Distributoren und verringert die Verhandlungsmacht kleinerer Betreiber. Darüber hinaus stellen klimabedingte Störungen in der landwirtschaftlichen Produktion saisonale Verfügbarkeitshürden dar, die Flexibilität bei Menüs und alternative Beschaffungsstrategien erfordern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Foodservice-Typ: ����dzܻ�-��ü������ stören traditionelle Modelle

Im Jahr 2025 hielten Schnellservice-Restaurants einen dominanten Marktanteil von 48,02 % und nutzten geschickt betriebliche Effizienz und Markenerkennung, um wertbewusste Verbraucher inmitten wirtschaftlicher Unsicherheiten anzusprechen. Gleichzeitig entwickeln sich ����dzܻ�-��ü������ zum Wachstumsmotor des Segments mit einer robusten prognostizierten CAGR von 14,95 % bis 2031. Dieses Wachstum stellt nicht nur traditionelle Immobiliennormen in Frage, sondern erleichtert auch den schnellen Markteintritt für neue Marken. Vollservice-Restaurants kämpfen mit Margendruck aufgrund steigender Arbeitskosten und sich wandelnder Verbraucherpräferenzen. Im Gegensatz dazu profitieren �䲹��é�� und Bars von einem Trend hin zu erlebnisorientierten Speiseerlebnissen und einem Anstieg des Konsums von Premiumgetränken.

Da große Schnellservice-Restaurantmarken in Automatisierung und KI-gesteuerte Abläufe investieren, wird die technologische Kluft zwischen Ketten- und unabhängigen Betreibern immer deutlicher. Beispielsweise unterstreichen McDonald's automatisierte Getränkesysteme und Domino's GPS-Lieferverfolgung den Wettbewerbsvorteil, den Technologie bietet – ein Vorteil, den kleinere Betreiber nur schwer erreichen können, wie im Domino's Pizza SEC 10-K-Bericht hervorgehoben. Ebenso betrieb Domino's ab 2024 585 Filialen in Kanada, gemäß dem Domino's Pizza SEC 10-K-Bericht. ����dzܻ�-��ü������operatoren, die von reduzierten Gemeinkosten und auf Lieferung zugeschnittenen Menüs profitieren, erzielen Gewinnmargen, die 15-20 % höher sind als bei ihren traditionellen Pendants. Ihr Asset-Light-Modell ermöglicht nicht nur eine schnelle geografische Expansion, sondern fördert auch Menüexperimentierung und umgeht die üblichen Einschränkungen durch Standort und Genehmigungsverzögerungen. Die Expansion des ����dzܻ�-��ü������marktes wird weiter durch den Eintritt prominenter Persönlichkeiten wie MrBeast mit seinem MrBeast Burger angeheizt, der beeindruckend auf über 900 Standorte in den USA skaliert hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verkaufsstelle: Unabhängige Resilienz inmitten der Kettenkonsolidierung

Im Jahr 2025 erzielten unabhängige Verkaufsstellen einen Marktanteil von 54,38 % und sollen bis 2031 mit einer CAGR von 13,10 % wachsen. Dieses Wachstum unterstreicht ihre Widerstandsfähigkeit gegenüber dem Wettbewerb durch technologiegetriebene Ketten, was größtenteils auf die Verbraucherpräferenz für authentisches, lokal bezogenes Speisen zurückzuführen ist. Unabhängige Betreiber bieten mit ihren geringeren Unternehmensgemeinkosten und engen Gemeinschaftsverbindungen personalisierte Dienstleistungen und anpassbare Menüs an, die es ihnen ermöglichen, sich schnell an Marktveränderungen anzupassen.

Kettenverkaufsstellen hingegen nutzen Skaleneffekte beim Einkauf, Marketing und in der Technologie. Diese Strategie steigert nicht nur ihre betriebliche Effizienz, sondern festigt auch ihre Markenerkennung und standardisierte Serviceerbringung. Eine wachsende Filialanzahl stärkt ihr Wachstum zusätzlich. Beispielsweise berichtete die US-amerikanische Börsenaufsichtsbehörde, dass Burger King im Jahr 2024 7.082 Verkaufsstellen in den USA und Kanada betrieb und dabei rund USD 1,45 Milliarden einnahm, ein bemerkenswerter Anstieg gegenüber den USD 1,3 Milliarden des Vorjahres. Gleichzeitig ermöglicht der Aufstieg von Franchise-als-Service-Plattformen unabhängigen Betreibern den Zugang zu kettenähnlichen Betriebssystemen, während sie lokales Eigentum und Menüanpassungsfähigkeit beibehalten. Regionale Ketten schaffen sich eine Nische, indem sie betriebliche Standardisierung mit Einblicken in lokale Märkte und Gemeinschaftsengagement verbinden – ein Vorteil gegenüber sowohl reinen Unabhängigen als auch nationalen Ketten.

Nach Standort: Freizeitstandorte führen die Erlebnisökonomie an

Im Jahr 2025 beherrschen eigenständige Standorte mit einem Marktanteil von 40,55 % den Markt und profitieren von niedrigeren Mietkosten und größerer betrieblicher Flexibilität. Gleichzeitig sollen Freizeitstandorte bis 2031 eine robuste CAGR von 14,62 % verzeichnen, angetrieben durch die wachsende Präferenz der Verbraucher für erlebnisorientiertes Speisen und Unterhaltung. Diese Verbindung von Speisen und Unterhaltung verbessert nicht nur das Kundenerlebnis, sondern eröffnet auch Möglichkeiten für höhere Einnahmen, da Gäste dazu neigen, mehr auszugeben und länger zu verweilen. Einzelhandelsstandorte in Einkaufszentren kämpfen jedoch mit schwindendem Fußgängerverkehr und sich wandelnden Einkaufsgewohnheiten der Verbraucher. Infolgedessen sind Betreiber gezwungen, ihre Servicemodelle und die Nutzung ihrer Flächen zu überdenken.

Reisezentrierte Standorte, insbesondere an Flughäfen und entlang von Autobahnen, profitieren vom Vorteil eines gefangenen Publikums. Dennoch navigieren sie durch besondere Herausforderungen wie strenge Sicherheitsprotokolle, längere Betriebszeiten und die Notwendigkeit der Menüanpassungsfähigkeit. Foodservice-Betriebe in Beherbergungsbetrieben schwenken auf Kooperationen mit lokalen Küchenanbietern um und bieten Mitnahme-Optionen an. Diese Schritte richten sich speziell an das schnelllebige Wesen und die Ernährungsbedürfnisse von Geschäftsreisenden. Darüber hinaus ist die Einführung von mobilen Bestellsystemen und kontaktlosen Zahlungssystemen an stark frequentierten Reisestandorten von größter Bedeutung, da die Servicegeschwindigkeit eine entscheidende Rolle bei der Sicherstellung der Kundenzufriedenheit spielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Serviceart: Liefertransformation beschleunigt sich

Im Jahr 2025 beherrschen Vor-Ort-Verzehr-Dienste mit einem Marktanteil von 51,45 % den Markt, da soziale Speiseerlebnisse nach der Pandemie wieder aufleben. Gleichzeitig steigen Lieferdienste mit einer prognostizierten CAGR von 14,66 % bis 2031 stark an und unterstreichen eine dauerhafte Verschiebung hin zu Komfort. Drittanbieter-Lieferplattformen eröffnen nicht nur neue Einnahmequellen, sondern bringen auch Provisionskosten mit sich, die durchschnittlich 15-30 % der Bestellwerte ausmachen. Diese Dynamik zwingt Betreiber dazu, die Menüpreisgestaltung zu optimieren und die betriebliche Effizienz zu steigern.

Mitnahmedienste, die von geringerem Personalbedarf und schnelleren Tischumschlägen profitieren, ermöglichen es Betreibern, den Umsatz pro Quadratmeter zu steigern. Dies entspricht der wachsenden Präferenz der Verbraucher für Außer-Haus-Essen. Während die Einrichtung dedizierter Abholschalter, mobiler Vorbestellsysteme und Abholservices am Straßenrand Kapital erfordert, steigern diese Investitionen die betriebliche Effizienz und Kundenzufriedenheit erheblich. �ұ��ٱ����ü�����noperatoren glänzen in lieferungszentrierten Umgebungen, indem sie Menüs und Verpackungen für den Transport maßschneidern und dabei Vor-Ort-Verzehr-Kosten und räumliche Einschränkungen umgehen.

Geografische Analyse

Im Jahr 2025 beherrschen die USA mit einem dominanten Anteil von 48,20 % den nordamerikanischen Foodservice-Markt, gestützt durch ihre etablierte Infrastruktur und robuste Verbraucherausgaben. Kanada befindet sich derweil auf einem rasanten Aufstieg mit einer CAGR von 15,85 % bis 2031, dank aggressiver Kettenexpansionen und einer regulatorischen Landschaft, die innovativen Servicemodellen gegenüber aufgeschlossen ist. Kanadische Betreiber, wie von Statistics Canada Food Services and Drinking Places Survey hervorgehoben, profitieren von beschleunigter Lizenzierung für �ұ��ٱ����ü�����n und Lieferdienste, was ihnen ermöglicht, Betriebe schneller zu skalieren als ihre US-amerikanischen Pendants. Städtische Zentren in Kanada, insbesondere Toronto und Vancouver, übernehmen schnell digitale Zahlungssysteme und kontaktlose Dienste, wobei KI-gesteuerte Bestell- und Bestandsmanagementsysteme die Führung übernehmen.

Mexikos Foodservice-Branche reitet auf der Welle steigender verfügbarer Einkommen und Urbanisierung. Großstädte wie Mexiko-Stadt, Guadalajara und Monterrey verzeichnen einen jährlichen Anstieg der internationalen Kettenpräsenz um 23 %, wie vom Instituto Nacional de Estadística y Geografía berichtet. Mexikos zentrale Rolle im nordamerikanischen Handel bietet Betreibern nicht nur einen strategischen Vorteil bei der kostengünstigen Beschaffung von Zutaten, sondern öffnet auch Türen für grenzüberschreitende Expansionen. Für internationale Marken, die in Mexiko eintreten, ist die Integration lokaler Küche in ihr Angebot von größter Bedeutung. Erfolgreiche Einsteiger sind diejenigen, die traditionelle mexikanische Aromen und Kochtechniken in ihre Menüs einweben und dabei konsistente betriebliche Standards aufrechterhalten.

Innerhalb der USA verdeutlichen regionale Unterschiede vielfältige demografische und wirtschaftliche Landschaften. Küstenmärkte sind Vorreiter bei der Einführung von Technologie und Premium-Speiseerlebnissen, während Binnenregionen zu wertorientierten Konzepten und traditionellen Dienstleistungen neigen. Dicht besiedelte städtische Gebiete, die mit steigenden Immobilienkosten zu kämpfen haben, erleben einen Anstieg von Lebensmittelhallen und gemeinsamen Küchenkonzepten, was ihren kollaborativen Ansatz rechtfertigt. Im Gegensatz dazu bleiben ländliche Märkte standhaft in ihrer Unterstützung für unabhängige Betreiber und betonen Gemeinschaftsverbindungen und lokal bezogene Menüs.

Wettbewerbslandschaft

In Nordamerika ist der Foodservice-Markt fragmentiert und hart umkämpft. Große Distributoren, darunter Sysco Corporation, Performance Food Group (PFG) und Gordon Food Service, konkurrieren um die Vorherrschaft neben bekannten Restaurantketten wie McDonald's, Darden Restaurants und Starbucks. Da der Wettbewerb zunimmt, verfolgen diese Akteure innovative Strategien, um sich wandelnden Verbraucheranforderungen gerecht zu werden und betriebliche Herausforderungen zu überwinden. Wichtige Wachstumstreiber sind ein Anstieg der Verbraucherausgaben für Fast Food, ein wachsender Appetit auf bequeme und ethnische Küche sowie die zunehmende Präsenz internationaler Marken. Um ihre Positionen in den Jahren 2024 und 2025 zu stärken, tätigen Branchenriesen strategische Akquisitionen, nutzen Technologie und KI für verbesserte Effizienz und Engagement und erweitern ihre Produktlinien, um gesundheitsbewusste Gäste und sich wandelnde Geschmäcker zu bedienen.

Um sein Vertriebsnetz zu stärken, machte Sysco mit der Übernahme von US Foods im Januar 2024 Schlagzeilen. Das Unternehmen nutzt auch KI, um Logistik zu optimieren, Bestände zu verwalten und personalisierte Marketingstrategien zu entwickeln. PFG spiegelte diesen Ansatz wider und übernahm 2024 Cheney Brothers und José Santiago – ein Schritt, der darauf abzielt, seine geografische Reichweite zu erweitern und unabhängige Foodservice-Kunden zu bedienen. Als Reaktion auf den wachsenden Verbrauchertrend hin zu pflanzlichen Ernährungsweisen führen Unternehmen neue Angebote ein. Insbesondere kooperierte Starbucks im Mai 2024 mit Beyond Meat und führte eine pflanzliche Proteinschüssel in sein Menü ein. Der Trend zu reinen Liefermodellen gewann an Dynamik und gipfelte in der Fusion von Grubhub und Uber Eats im Januar 2025, aus der die Einheit „Now Delivery” hervorging. Dieser Schritt unterstreicht einen strategischen Schwerpunkt auf die Optimierung der letzten Meile der Lieferung und die Erweiterung der Servicereichweite.

Auch Restaurantgiganten mischen mit. McDonald's beispielsweise schloss im März 2024 eine mehrjährige Partnerschaft mit DoorDash ab und stärkte damit seine Lieferkompetenz und Kundenreichweite. Dennoch kämpft der Markt inmitten dieser Fortschritte mit Herausforderungen wie Arbeitskräftemangel und wirtschaftlicher Unvorhersehbarkeit. Als Reaktion darauf konzentrieren sich Branchenakteure auf betriebliche Effizienz und stärken die Kundenbindung durch verbesserte digitale Erlebnisse und Treueprogramme.

Führende Unternehmen der nordamerikanischen Foodservice-Branche

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Inspire Brands Inc.

Restaurant Brands International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Flowers Foods, ein großes US-amerikanisches Backwarenunternehmen, bekannt für Marken wie Dave's Killer Bread und Wonder, übernahm Simple Mills, einen Hersteller von glutenfreien, biologischen und pflanzlichen Snacks und Backmischungen. Die im Januar 2025 angekündigte und im ersten Quartal 2025 abgeschlossene Übernahme wurde mit USD 795 Millionen in bar bewertet.

- Dezember 2024: Value Foodservice (VFS), ein Franchise-Restaurantbetreiber und Portfoliounternehmen der Private-Equity-Gesellschaft BlackBern Partners, übernahm 11 Kentucky Fried Chicken (KFC)-Restaurants. Die Übernahme brachte die Gesamtzahl der KFC-Standorte von VFS auf 59, hauptsächlich konzentriert im Großraum Nashville.

- Mai 2024: Starbucks kooperierte mit Beyond Meat, um eine neue pflanzliche Proteinschüssel in ausgewählten US-amerikanischen Filialen einzuführen. Der Schritt war Teil der Strategie von Starbucks, sein Menü zu diversifizieren und der wachsenden Nachfrage nach pflanzlichen und gesundheitsbewussten Lebensmitteloptionen gerecht zu werden.

- März 2024: McDonald's und DoorDash schlossen eine neue langfristige strategische Partnerschaft ab, erweiterten ihre bestehende Zusammenarbeit und beendeten McDonald's bisherige exklusive Vereinbarung mit Uber Eats. Die neue Vereinbarung beinhaltet, dass DoorDash Bestellungen über die McDonald's-App mit seinem White-Label-Service „DoorDash Drive” abwickelt.

Berichtsumfang des nordamerikanischen Foodservice-Marktes

�䲹��é�� & Bars, ����dzܻ�-��ü������, Vollservice-Restaurants, Schnellservice-Restaurants sind als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, unabhängige Verkaufsstellen sind als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständige Standorte, Reise sind als Segmente nach Standort abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| �䲹��é�� und Bars | Nach Küche | Bars und Kneipen |

| �䲹��é�� | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialisierte Kaffee- und Teeshops | ||

| ����dzܻ�-��ü������ | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| ���ܰ��DZ�ä�������� | ||

| Lateinamerikanisch | ||

| ������ö���ٱ������� | ||

| Nordamerikanisch | ||

| Andere Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | ��ä��������� |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| ��������Բ���ä�Ի徱�� |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

| Foodservice-Typ | �䲹��é�� und Bars | Nach Küche | Bars und Kneipen |

| �䲹��é�� | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialisierte Kaffee- und Teeshops | |||

| ����dzܻ�-��ü������ | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| ���ܰ��DZ�ä�������� | |||

| Lateinamerikanisch | |||

| ������ö���ٱ������� | |||

| Nordamerikanisch | |||

| Andere Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | ��ä��������� | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere Schnellservice-Restaurant-Küchen | |||

| Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| ��������Բ���ä�Ի徱�� | |||

| Reise | |||

| Serviceart | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS & BARS - Eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, �䲹��é��, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars.

- �䳢������-��Ü��ᷡ�� - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Foodservice-Betrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars & Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen platziert werden. |

| �䲹��é | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| �䲹��é�� & Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, �䲹��é��, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| ��ä��Գ����Բ��ٰ��ڱ�� | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns zubereitet wird. |

| ����dzܻ�-��ü����� | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | ���ܰ��DZ�ä��������e Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| ���ܰ��DZ�ä��������e Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischschnitt, der von der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| �ұ��ٱ����ü����� | Es bezeichnet eine ����dzܻ�-��ü�����. |

| GLA | �����ܳٳٴdz�����ٴڱ�ä����� |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und �䲹��é�� |

| Unabhängige Verkaufsstelle | Es bezeichnet einen Foodservice-Betrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| ������ö���ٱ�������e Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Peperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, meist einschließlich Tomaten und Käse und oft anderen Belägen, bestrichen und gebacken wird. |

| �ʰ�����ä��������Ծ��ٳٱ� | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet einen Foodservice-Betrieb, der Kunden Komfort, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle in einem Einkaufszentrum, einem Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne die Fasern zu entfernen. |

| Spezialitäten-Kaffee- & Teeshops | Es bezeichnet einen Foodservice-Betrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten anbietet. |

| ��������Բ���ä�Ի徱�� | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine ����dzܻ�-��ü�����. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen