Marktgröße und Marktanteil für Energydrinks in Nordamerika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.93 Milliarden US-Dollar |

| Marktgröße (2026) | 22.61 Milliarden US-Dollar |

| Marktgröße (2031) | 26.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energydrinks in Nordamerika von ���ϲ�����

Die Marktgröße des Marktes für Energydrinks in Nordamerika wurde im Jahr 2025 auf USD 21,93 Milliarden geschätzt und soll von USD 22,61 Milliarden im Jahr 2026 auf USD 26,35 Milliarden bis 2031 wachsen, bei einer CAGR von 3,09 % während des Prognosezeitraums (2026–2031). Herkömmliche Rezepturen auf Basis von hohem Zuckergehalt und synthetischem Koffein verlieren an Boden, da Verbraucher zunehmend Clean-Label-, zuckerfreie und funktionsorientierte Getränke bevorzugen, die auf Immunität, kognitive Leistung und Erholung ausgerichtet sind. Premiumpreismacht liegt bei Marken, die ihre Aussagen durch erkennbare botanische Extrakte, nicht-nutritive Süßungsmittel und transparente Beschaffung untermauern, während etablierte Massenmarktanbieter auf aggressive Geschmacksrotation setzen, um Regalfläche zu halten. Die Kanalausrichtung ist ebenso ausgeprägt: Convenience-Stores bleiben der mit Abstand größte Off-Trade-Kanal, doch Discountläden, Club-Stores und Direktvertrieb per Abonnement wachsen schneller, da die Inflation die Preissensibilität über alle Einkommensgruppen hinweg erhöht. Gleichzeitig expandieren Eigenmarken-Energydrinks rasch, erodieren die Markentreue preisbewusster Käufer und zwingen Hersteller, ihre Differenzierung durch funktionale Innovationen und Lifestyle-Marketing zu schärfen.

Wichtigste Erkenntnisse des Berichts

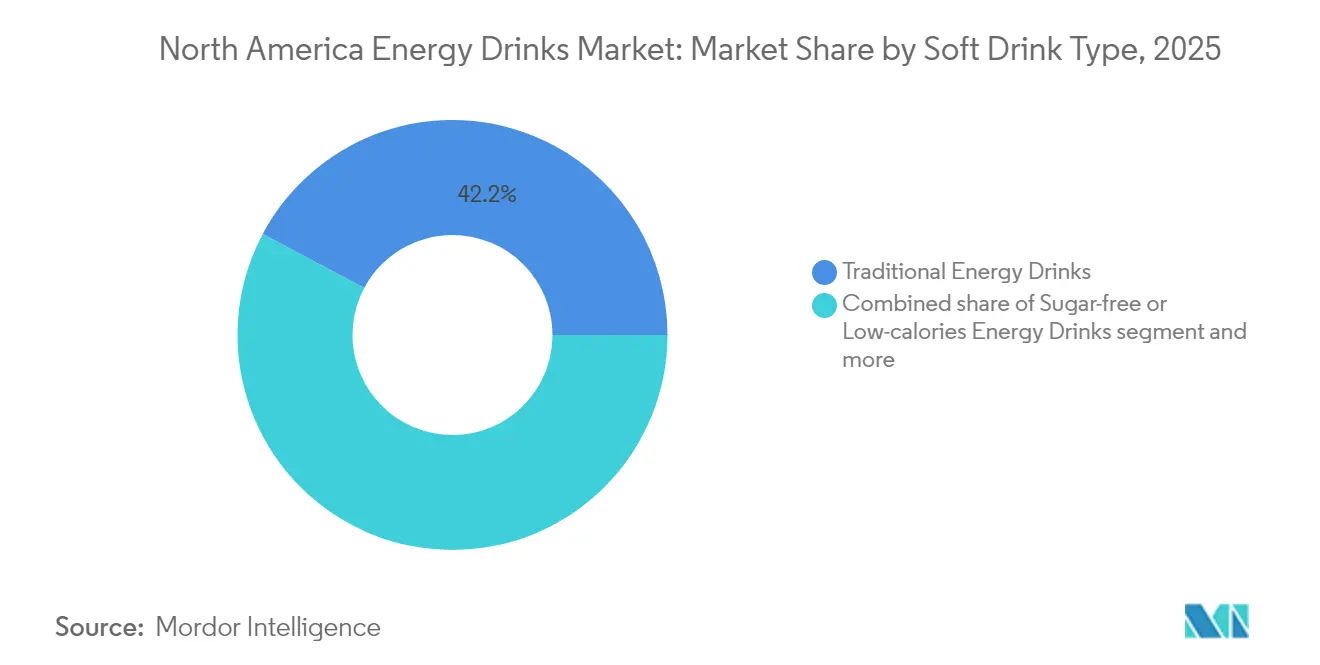

- Nach Erfrischungsgetränketyp hielten traditionelle Rezepturen im Jahr 2025 noch immer einen Marktanteil von 42,21 % am Markt für Energydrinks in Nordamerika, während natürliche und biologische Varianten mit einer CAGR von 4,86 % bis 2031 wachsen.

- Nach Verpackungsart entfielen Metalldosen im Jahr 2025 auf 55,74 % der Marktgröße für Energydrinks in Nordamerika, während Glasflaschen bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

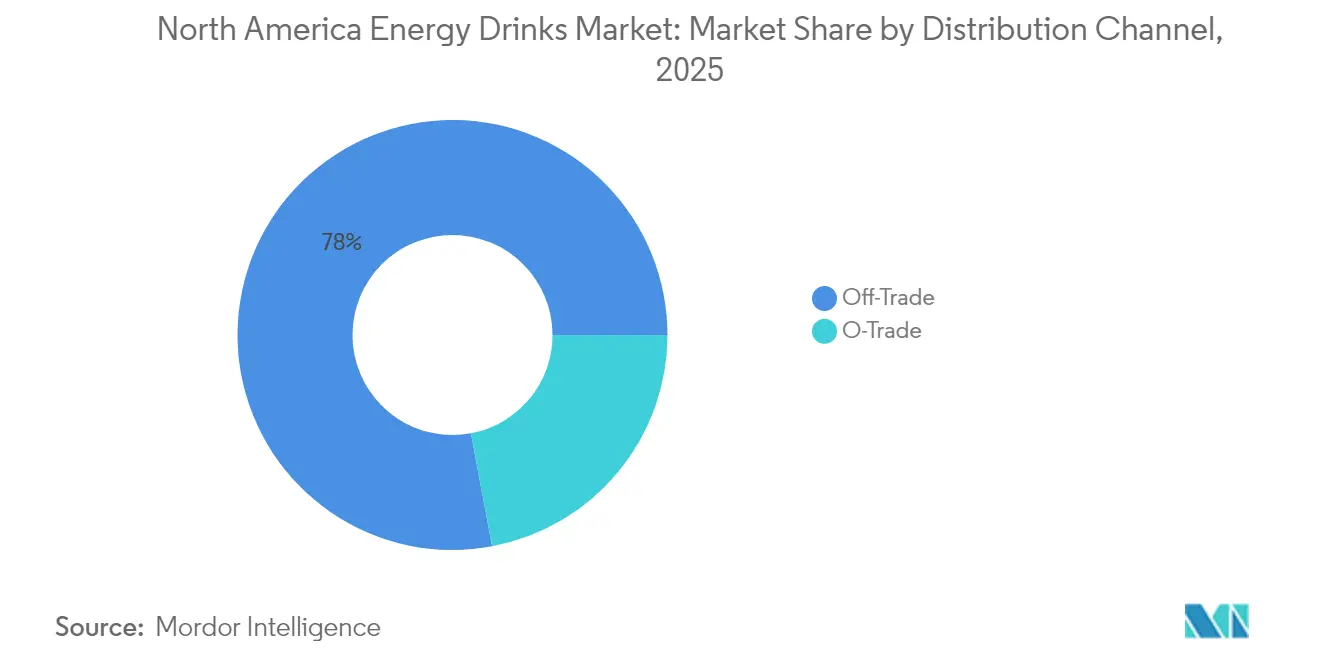

- Nach Vertriebskanal entfielen Off-Trade-Kanäle im Jahr 2025 auf 77,95 % des Umsatzes; On-Trade-Kanäle sollen mit einer CAGR von 5,88 % zunehmen, da sich der Fußgängerverkehr nach der Pandemie normalisiert.

- Nach Funktionalität entfielen ausdauerorientierte Getränke im Jahr 2025 auf 52,88 % des Umsatzes, während Muskelregeneration-Varianten, die mit BCAAs und Elektrolyten angereichert sind, bis 2031 eine CAGR von 5,12 % anstreben.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 91,73 % am nordamerikanischen Markt für Energydrinks, während Kanada bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Energydrinks in Nordamerika

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung funktionaler Aussagen wie Immununterstützung treibt Wachstum voran | +0.7% | Nordamerika, mit stärkerem Anstieg in städtischen Zentren der Vereinigten Staaten und kanadischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Millennials und Generation Z treiben die Nachfrage nach Produkten zur Leistungssteigerung an | +0.9% | Vereinigte Staaten und Kanada, insbesondere in der Altersgruppe der 18- bis 34-Jährigen | Kurzfristig (≤ 2 Jahre) |

| Sportsponsoring und Jugendmarketingkampagnen steigern die Markensichtbarkeit | +0.5% | Vereinigte Staaten und Mexiko, mit Ausstrahlungseffekten auf Kanada über grenzüberschreitende Medien | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien fördert die Erprobung neuer Geschmacksrichtungen und Shots | +0.6% | Nordamerika, angeführt von der TikTok- und Instagram-Nutzung in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach kognitiver Verbesserung treibt hybride Getränke an | +0.8% | Vereinigte Staaten und Kanada, insbesondere unter Berufstätigen und Studierenden | Mittelfristig (2–4 Jahre) |

| Städtischer Lebensstil erfordert schnelle Energielösungen für volle Terminkalender | +0.7% | Städtische Korridore der Vereinigten Staaten, Kanadas und Mexikos (Toronto, New York, Mexiko-Stadt) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung funktionaler Aussagen wie Immununterstützung treibt Wachstum voran

Die Energydrinks-Branche entwickelt sich weiter, da funktionale Aussagen zu Immunität, Stressresilienz und kognitiver Leistung an Bedeutung gewinnen. Getränke wandeln sich von einfachen koffeinbasierten Rezepturen zu Mehrzweck-„Tagesleistungs”-Produkten, wobei Verbraucher zunehmend Adaptogene wie Ashwagandha, Rhodiola und Ginseng sowie Nootrophika wie L-Theanin, Alpha-GPC und Löwenmähne suchen. Dieser Trend treibt Marken dazu, integrierte „Energie + Immunität + Fokus”-Rezepturen zu entwickeln, bei denen pflanzliche Koffeinquellen (z. B. grüner Tee, Guayusa, Matcha, Yerba Maté und Guarana, wie in den biologischen Angeboten von GURU zu sehen) als sauberere Träger für funktionale Inhaltsstoffe fungieren, anstatt als einfache Stimulanzien. Forschungs- und Entwicklungsbemühungen konzentrieren sich nun auf die Erzielung spezifischer kognitiver oder immunologischer Ergebnisse durch Nutzung von Wirkstoffsynergien, was Preisprämien gegenüber Standard-Taurin-Koffein-Zuckermischungen ermöglicht. Regulatorische Rahmenbedingungen, wie die kanadischen Richtlinien für ergänzte Lebensmittel, die Koffein auf 180 mg pro Portion begrenzen und Alters- und Verwendungswarnungen vorschreiben, zwingen Formulatoren dazu, die wahrgenommene Wirksamkeit von Koffein zu steigern und gleichzeitig die Compliance zu gewährleisten [1]Quelle: Regierung von Kanada, „Neue Warnhinweise auf koffeinhaltigen Energydrinks”, canada.ca . Klinisch validierte Inhaltsstoffe, wie nooLVL von Nutrition21, ein gebundener Arginin-Silikat-Komplex, der nachweislich Aufmerksamkeit, Arbeitsgedächtnis und Reaktionszeit verbessert, setzen Maßstäbe für substanziierte Aussagen, die mit regulatorischen Standards übereinstimmen. Diese klinischen Belege überbrücken Marketing- und regulatorische Anforderungen und ermöglichen es Marken, präzise Vorderseiten-Aussagen im Rahmen von Lebensmittel- und Nahrungsergänzungsmittelvorschriften zu formulieren. Einzelhändler reagieren darauf, indem sie Premiumregalflächen ausbauen, insbesondere in Naturkost- und Besser-für-Sie-Gängen in der Nähe von Vitaminen und Sporternährungsprodukten. Dieses Ökosystem treibt die Portfoliosegmentierung voran, wobei traditionelle Energydrinks preissensible Verbraucher ansprechen, während funktionale Linien label-bewusste Käufer ansprechen, die Immun- und psychisches Wohlbefinden suchen.

Millennials und Generation Z treiben die Nachfrage nach Produkten zur Leistungssteigerung an

Millennials und die Generation Z treiben bedeutende Veränderungen im Markt für Energydrinks voran, indem sie Leistungssteigerung als Lifestyle-Entscheidung und nicht als Nischenanwendung neu definieren. Verbraucher im Alter von 18 bis 34 Jahren dominieren das Kategorievolumen, priorisieren zuckerfreie Rezepturen, transparente Inhaltsstoffbeschaffung und Marken, die sich mit ihrer Fitness-, E-Sport- oder Creator-getriebenen Identität decken. Daten des NIH (Nationale Gesundheitsinstitute) zeigen, dass fast ein Drittel der US-amerikanischen Teenager im Alter von 12 bis 17 Jahren regelmäßig Energydrinks konsumiert, was sie zum zweithäufigsten verwendeten Nahrungsergänzungsmittel nach Multivitaminen macht, was die Bedeutung der Ansprache jüngerer Zielgruppen für den Aufbau langfristiger Markentreue unterstreicht [2]Quelle: Nationales Zentrum für komplementäre und integrative Gesundheit (NCCIH), „Energydrinks”, nccih.nih.gov . Celsius Holdings hat von diesem Wandel profitiert und im zweiten Quartal 2025 ein Umsatzwachstum von 84 % gegenüber dem Vorjahr erzielt, indem sich das Unternehmen als „fitness-orientierte, bessere Energiemarke” positioniert hat. Seine Alani-Nu-Linie hat das bislang wenig erschlossene Segment der weiblichen Fitnessstudio-Besucherinnen erfolgreich erschlossen und ein Wachstum von 129 % durch maßgeschneiderte Geschmacksrichtungen, Pastellästhetik und Influencer-Partnerschaften erzielt. Die ausgeweitete Celsius-PepsiCo-Partnerschaft vom September 2025 hat die Zugänglichkeit in Convenience-Stores und Massenmärkten weiter verbessert und Energydrinks in den Alltag neben RTD-Protein, Fertigmahlzeiten oder Snacks integriert. Ebenso zielt die Partnerschaft von C4 Energy mit WWE, die beim WrestleMania XL im Jahr 2024 gestartet wurde, auf männliche Generation-Z-Mitglieder ab, indem das Produkt in Wrestling-Handlungsstränge, Auftritte und Athleteninhalte integriert wird und durch die Verknüpfung der Marke mit Themen wie Stärke und Training Erprobung fördert. Einzelhändler weisen zunehmend Kühlraumfläche an Marken zu, die bei leistungsorientierten Subkulturen wie Fitnessstudio-Besuchern, weiblichen Verbrauchern oder Gamern Anklang finden, während traditionelle Erfrischungsgetränkemarken aufgrund ihres Fokus auf Erfrischung und Nostalgie Schwierigkeiten haben, zu konkurrieren. Reine Energydrink-Marken nutzen ihre Ausrichtung auf jugendliche Subkulturen und datenbasiertes Wachstum bei 18- bis 34-Jährigen und Teenagern, um bevorzugte Regalplatzierungen, aggressive Verkostungsaktionen und verstärkte digitale Marketingaktivierungen zu sichern.

Sportsponsoring und Jugendmarketingkampagnen steigern die Markensichtbarkeit

Sportsponsoring und jugendorientierte Marketingkampagnen treiben zunehmend die Markensichtbarkeit voran, indem Energydrink-Produkte in kulturell relevante Berührungspunkte für Fitnessenthusiasten, Gamer und Extremsportfans eingebettet werden. Diese Strategien fördern organische Mund-zu-Mund-Werbung, die in einer Zeit von Werbeblockern und fragmentiertem Medienkonsum effektiver ist als traditionelle Werbung. Indem Energydrinks als Leistungssteigerer statt als einfache Erfrischungsgetränke positioniert werden, verbinden Marken den Konsum mit Wunschmomenten wie Ritualen vor dem Spiel oder Erholungsphasen, was bei jungen Zielgruppen, die zu funktionalen Getränken neigen, stark ankommt. So schloss der UFC im Jahr 2023 eine mehrjährige globale Marketingvereinbarung mit PRIME, einer Hydratationsgetränkemarke, die von Logan Paul und KSI gegründet wurde, und machte PRIME zum offiziellen globalen ����ǰ��ٲ���ٰ�ä�� des UFC. Diese Partnerschaft integriert PRIME in UFC-Assets, einschließlich Pay-Per-View-Events und Fight Nights, mit prominentem Branding im Octagon und in allen Übertragungen, was zu gesteigerten Einzelhandelsumsätzen führt, da Social-Media-Beiträge von Athleten mit Markenprodukten unmittelbares Verbraucherinteresse wecken. Jugendkampagnen verstärken diese Wirkung durch AR-Filter, Twitch-Integrationen und Campus-Sampling-Initiativen, indem die Produktentdeckung gamifiziert wird und sichergestellt wird, dass Marken wie Ghost Lifestyle während Fortnite-Streams oder fitnessbezogenen TikTok-Inhalten präsent bleiben, ohne auf traditionelle Fernsehwerbung angewiesen zu sein. Die Synergie zwischen Sponsoring und digitalen Kampagnen schafft einen sich selbst erhaltenden Kreislauf, bei dem die Eventexponierung nutzergenerierte Inhalte (UGC) erzeugt, die durch Algorithmen an ähnliche Zielgruppen weitergegeben werden und die Sichtbarkeit über das Event hinaus aufrechterhalten, während die Authentizität von Influencern genutzt wird, um Jugendmarketingvorschriften zu navigieren. Einzelhändler priorisieren diese hochsichtbaren Marken in erstklassigen Ladenstandorten, unterstützt durch bewährte Verkaufsdaten aus Partnerschaften, und definieren letztlich Sichtbarkeit als eine Kennzahl, die an kulturelle Relevanz und aktivierungsgetriebenen ROI gebunden ist, anstatt an traditionelle Impressionen.

Städtischer Lebensstil erfordert schnelle Energielösungen für volle Terminkalender

Urbanisierungstrends – Kanadas Stadtbevölkerung überstieg im Jahr 2023 80 % und die der Vereinigten Staaten im Jahr 2024 gemäß Weltbank-Daten 84 % – treiben den erhöhten Konsum von Energydrinks in Ballungsräumen wie Toronto, Montreal, Vancouver und großen US-amerikanischen Städten wie New York, Los Angeles, Chicago und San Francisco voran [3]Quelle: Weltbank, „Stadtbevölkerung (% der Gesamtbevölkerung) – Vereinigte Staaten”, data.worldbank.org . Längere Pendelzeiten, Schichtarbeit und 24-Stunden-Wirtschaften verringern Schlafmöglichkeiten und schaffen Nachfrage nach sofortigen Wachheitslösungen. Convenience-Stores profitieren von diesem Trend, wobei die Umsätze mit Energydrinks während Tankstopps, Mittagspausen und Nachtschichten steigen, was diese Getränke zur bevorzugten Wahl für städtische Verbraucher mit engen Zeitplänen macht. Schnellrestaurants nutzen diese Nachfrage ebenfalls, mit Initiativen wie Dunkins Einführung von Sparkd' Energy im Februar 2024, einem wettbewerbsfähig bepreisten kohlensäurehaltigen Getränk mit den Vitaminen B6 und B12, Koffein und Guarana, das darauf ausgelegt ist, unterwegs tätige Berufstätige über Drive-Through-Kanäle anzusprechen. Währenddessen verzeichnen Discountläden Wachstum, da die Inflation Verbraucher dazu bewegt, von Premiumoptionen auf günstigere Alternativen umzusteigen, während Massenmärkte ihr Sortiment erweitern und Club-Stores den Großeinkauf skalieren. Traditionelle Convenience-Outlets in Vorortgebieten stehen jedoch vor Herausforderungen aufgrund rückläufiger Kundenfrequenz. Diese Kanalfragmentierung unterstreicht die Bedeutung einer Multi-Format-Vertriebsstrategie, bei der Marken umfangreiche Maklernetzwerke nutzen, um gegenüber Direktvertrieb-Startups (DTC), denen die Omnichannel-Reichweite fehlt, wettbewerbsfähig zu bleiben. Urbane Dichte, mit 80 bis 84 % der Bevölkerung in Städten, verstärkt die Verkaufsgeschwindigkeit in Convenience-Stores und Schnellrestaurants, während diversifizierte Vertriebsstrategien die Verfügbarkeit über verschiedene Berührungspunkte hinweg sicherstellen, wie Tankstellen, Discountläden und Drive-Throughs. Dunkins Ansatz veranschaulicht, wie Schnellrestaurants Kaffeekunden während Spitzenmüdigkeitszeiten in Energydrink-Konsumenten umwandeln können, was die Relevanz der Kategorie stärkt. Energydrinks sind zu einem integralen Bestandteil des städtischen Lebensstils geworden und überbrücken Pendelzeiten und Arbeitsstunden, während robuste Vertriebsstrategien die Marktresilienz in dichter besiedelten städtischen Umgebungen sicherstellen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere Hydratationsformate | -0.4% | Nordamerika, mit stärkstem Druck in den ����ǰ��ٲ���ٰ�ä��e-Gängen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Zucker- und HFSS-Produkte | -0.6% | Mexiko und ausgewählte US-Bundesstaaten (Kalifornien, New York), Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme für natürliche Inhaltsstoffe stören die Verfügbarkeit | -0.3% | Nordamerika, insbesondere Marken mit biologischen und Fair-Trade-Produkten betreffend | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für den Koffeingehalt und die Altersverifizierung begrenzen Impulskäufe | -0.5% | Kanada und Mexiko, mit aufkommenden Vorschlägen auf US-Bundesstaatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch andere Hydratationsformate

Der Markt für Energydrinks sieht sich zunehmendem Wettbewerb durch alternative Hydratationsformate ausgesetzt, da Verbraucher zu ����ǰ��ٲ���ٰ�ä��en, Elektrolytwässern und funktionalen Hydratationsgetränken wechseln, die Erholung und nachhaltige Vitalität ohne die mit hochkoffeinhaltigen Formeln verbundene Überstimulation betonen. Diese Alternativen gewinnen an Bedeutung bei wichtigen Konsumgelegenheiten wie der Rehydratation nach dem Training und täglichen Wellness-Routinen, bei denen Produkte wie Gatorades ����ǰ��ٲ���ٰ�ä��e und Bodyarmors Rehydratationspulver ohne künstliche Zusatzstoffe fitnessorientierte Verbraucher ansprechen, die Elektrolyte statt Energiespitzen suchen. ����ǰ��ٲ���ٰ�ä��e übertreffen Energydrinks in Convenience-Stores, angetrieben durch Innovationen wie zuckerarme ION4-Systeme und Clean-Label-Optionen, die proaktive gesundheitsbewusste Käufer ansprechen. Da Marken Kategoriengrenzen verwischen, versuchen Energydrinks, die Inhaltsstoffe wie BCAAs und Kreatin enthalten, Sporternährung nachzuahmen, aber hydratationsfokussierte Marken behalten einen Wettbewerbsvorteil bei der Erholung und Elektrolytauffüllung und ziehen Volumen von traditionellen Energydrinks bei Fitnessstudioausgängen und Erholungsmomenten ab. Einzelhändler reagieren darauf, indem sie mehr Kühlraumfläche für hochfrequentierte Hydratationsprodukte bereitstellen und die Regalpräsenz für Energydrinks in fitnessorientierten Bereichen reduzieren, wobei Bodyarmors natürliche Positionierung inmitten der Clean-Label-Nachfrage Anklang findet. Darüber hinaus expandieren Hydratationsformate in den Bereich „proaktives Wohlbefinden” mit funktionalen Zusatzstoffen wie Adaptogenen, die Millennials ansprechen, die Darmgesundheit, Stimmungsunterstützung und Muskelregeneration über koffeinbasierte Energieschübe stellen. Verbesserte Hydratationsinnovationen, einschließlich wasserstoffangereicherter und aminosäurehaltiger Wässer, verwässern zunehmend die Rolle von Energydrinks über akute Leistungsbedürfnisse hinaus. In Nordamerika, wo das Verbraucherinteresse an Hydratationstrends gestiegen ist, wie in Google-Suchdaten bis März 2025 widergespiegelt, begrenzt dieser Wettbewerb das Wachstum von Energydrinks, indem Impulskäufe in bewusste Hydratationsentscheidungen umgewandelt werden, insbesondere da Natriumbedenken und die Nachfrage nach sauberen Alternativen zunehmen und die Rolle von Energydrinks auf spezifische „Wachheits”-Nischen innerhalb der sich entwickelnden funktionalen Getränkelandschaft eingrenzen.

Regulatorische Beschränkungen für den Koffeingehalt und die Altersverifizierung begrenzen Impulskäufe

Regulatorische Beschränkungen für den Koffeingehalt und die Altersverifizierung wirken sich erheblich auf die Impulskäufe im Markt für Energydrinks aus. Maßnahmen wie Health Canadas 180-mg-pro-Portion-Koffeingrenze und verpflichtende Warnhinweise, die ab dem 1. Januar 2026 wirksam werden und kardiovaskuläre und neurologische Risiken für gefährdete Gruppen hervorheben, zwingen zu Reformulierungen, die die Produktwirksamkeit verwässern und den Premiumappeal verringern. Gleichzeitig beschränken Verbote in fast 100 Gemeinden in Quebec für den Verkauf von Energydrinks in Freizeitzentren und öffentlichen Einrichtungen den Zugang für jüngere Verbraucher, insbesondere die Altersgruppe der 15- bis 24-Jährigen, bei der der Konsum von Energydrinks verbreitet ist. Diese Einschränkungen haben öffentliche Gesundheitsinitiativen angeregt, die für eine Altersbeschränkung im Einzelhandel ähnlich wie bei Alkohol- und Tabakvorschriften eintreten. Im Gegensatz dazu ermöglicht das Fehlen einer Koffeinhöchstgrenze seitens der FDA der Vereinigten Staaten Portionen von über 300 mg, was regulatorische Diskrepanzen schafft, die US-amerikanische Marken dazu zwingen, Produkte für den kanadischen Markt zu reformulieren oder zu delistieren, was die grenzüberschreitenden Lieferkettenkosten erhöht. Aufkommende Diskussionen auf US-Bundesstaatsebene über die Altersverifizierung am Verkaufspunkt könnten den Convenience-Store-Umsatz weiter stören, indem sie Kassenverzögerungen hinzufügen und ungeplante Käufe beim Tanken oder in der Mahlzeitpause reduzieren. Diese kombinierten Herausforderungen – kanadische Koffeinhöchstgrenzen, Quebecs Einrichtungsverbote, jugendorientierte Vorschriften, regulatorische Flexibilität in den USA und potenzielle Altersverifizierung – schränken gemeinsam die Abhängigkeit des Marktes von spontanen urbanen Verkäufen ein. Einzelhändler stehen vor dem Dilemma, koffeinarme Produkte mit langsamerem Absatz zu lagern oder Sortimente zu begrenzen, um Verifizierungsherausforderungen zu vermeiden, was letztlich die Wachstumsmöglichkeiten für etablierte Marken einschränkt, die divergierende regulatorische Landschaften navigieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Erfrischungsgetränketyp: Clean Labels beschleunigen das Biosegment

Traditionelle Energydrinks, angeführt von Red Bull und Monster Beverage, machten im Jahr 2025 42,21 % des Marktanteils aus. Diese etablierten Akteure verlieren jedoch gegenüber zuckerfreien und biologischen Wettbewerbern an Boden, die gesundheitsbewusste Millennials und Verbraucher der Generation Z ansprechen. Das Segment natürlicher und biologischer Energydrinks soll bis 2031 mit einer CAGR von 4,86 % wachsen und damit die durchschnittliche Marktwachstumsrate von 3,09 % übertreffen. Dieses Wachstum wird durch die zunehmende Prüfung von Zutatenlabels durch Verbraucher vorangetrieben, mit einer Präferenz für Produkte ohne künstliche Farb-, Aroma- und synthetische Koffeinstoffe. Als Reaktion auf diese Trends hat GURU Organic Energy seine Kernproduktlinie im Jahr 2024 reformuliert und Inhaltsstoffe wie grünen Tee, Guayusa, Matcha, Yerba Maté und Guarana einbezogen. Diese Änderungen ermöglichen es GURU zusammen mit USDA-Bio- und Fair-Trade-Zertifizierungen, bevorzugte Regalflächen in Naturkost-Einzelhandelskanälen zu sichern. Ähnlich nutzt Runa Clean Energy Guayusa, ein Stechpalmenblatt aus Ecuador, als Quelle für 150 Milligramm Koffein. Mit USDA-Bio- und Fair-Trade-Zertifizierungen positioniert sich Runa als nachhaltige Alternative zu konventionell angebautem Kaffee und synthetischem Koffein.

Parallel zum Aufstieg biologischer Angebote gewinnen zuckerfreie und kalorienarme Energydrinks Marktanteile, indem sie Verbraucher ansprechen, die sich auf Kalorienreduzierung statt auf Bio-Zertifizierungen konzentrieren. Über die Hälfte der neuen Energydrink-Einführungen im Jahr 2024 enthielten zuckerfreie Aussagen, was diesen Wandel in den Verbraucherpräferenzen widerspiegelt. Inzwischen erleben Energie-Shots wie die von 5-Hour Energy popularisierten 2-Unzen-Formate einen Rückgang, da Verbraucher zunehmend größere trinkfertige Dosen bevorzugen. Diese größeren Formate bieten einen besseren Wert pro Milligramm Koffein und entsprechen Hydratationstrends. Darüber hinaus schnitzen hybride Energydrinks, die Energie mit Protein oder Elektrolyten kombinieren, Nischensegmente heraus. Diesen Produkten fehlt jedoch die notwendige Vertriebsskala, um mit traditionellen oder zuckerfreien Marktführern zu konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsart: Metall dominiert, Glas gewinnt im Premiumsegment an Zugkraft

Metalldosen machten im Jahr 2025 55,74 % des Marktanteils bei der Verpackung aus, begünstigt durch ihre unbegrenzte Recyclingfähigkeit und Lieferketteneffizienzen. Diese Effizienzen ermöglichen es Herstellern, Dosen im Inland zu beziehen und so Frachtkosten zu vermeiden, die mit Glas verbunden sind. Aluminium zeigt bei einem Recyclinganteil von über 50 % einen CO₂-Fußabdruck, der in Bezug auf den Energieverbrauch um 79 % und bei den Treibhausgasemissionen um 67 % niedriger ist als bei Primär-PET. Diese Schwelle stimmt mit den Verpflichtungen von Coca-Cola, PepsiCo und Keurig Dr Pepper überein, die durch ihre „Every Bottle Back”-Initiative in Höhe von USD 100 Millionen unterstützt werden und sich auf den Ausbau der kommunalen Recyclinginfrastruktur konzentrieren. Glasflaschen sollen bis 2031 mit einer CAGR von 5,01 % wachsen, da Premiummarken die wahrgenommene Reinheit und Nachhaltigkeit von Glas nutzen, um Einzelhandelspreise zu rechtfertigen, die 20 % bis 30 % höher sind als Aluminiumäquivalente.

PET-Flaschen bleiben ein wichtiges Verpackungsformat, insbesondere für Mehrdosierungsgrößen in Club-Stores und Massenmärkten, wo Verbraucher häufig 4er- und 6er-Packs für den Heimkonsum kaufen. Coca-Cola HBC hat im gesamten Jahr 2024 einen 100%-Recycling-PET-Inhalt aufrechterhalten und Leichtbauprogramme implementiert, die eine Reduzierung des Kunststoffeinsatzes pro Flasche um 15 % erreichten, ohne die strukturelle Integrität zu beeinträchtigen. Formate wie Aseptikverpackungen, Tetra-Pak-Kartons und Beutel bedienen Nischenanwendungen, darunter Einzeldosis-Shots und Energydrinks für Kinder. Letztere Kategorie steht jedoch vor regulatorischen Herausforderungen, da Regierungen Beschränkungen für den Koffeinzugang für Minderjährige einführen. Einwegbecher, die üblicherweise in der Gemeinschaftsverpflegung und in Schnellrestaurants verwendet werden, stellen ein kleineres Segment des Verpackungsmarktes dar, verzeichnen jedoch Wachstum. Dieser Trend wird durch Initiativen wie Dunkins Erweiterung der Energydrink-Menüs zur Deckung der Nachmittagsnachfrage unterstützt.

Nach Vertriebskanal: Off-Trade führt, On-Trade erholt sich

Off-Trade-Kanäle, bestehend aus Supermärkten, Verbrauchermärkten, Convenience-Stores, ���������ä�ڳٱ�n und Online-Einzelhandel, machten im Jahr 2025 77,95 % des Marktanteils aus. On-Trade-Kanäle wie Bars, Restaurants, Fitnessstudios, Nachtclubs und Unterhaltungskomplexe erleben jedoch eine Erholung und wachsen bis 2031 mit einer CAGR von 5,88 %. Dieses Wachstum wird durch die Normalisierung des Fußgängerverkehrs nach der Pandemie und strategische Initiativen von Betreibern angetrieben, Energydrinks mit Speisen zu bündeln und dadurch den durchschnittlichen Kassenbon zu erhöhen. Convenience-Stores haben einen Anstieg der Energydrink-Verkäufe verzeichnet, aber der Dollarumsatz ist zurückgegangen, da Vorortstandorte Kundenfrequenz an Discountläden, Massenmärkte und Club-Stores verlieren. Discountläden ziehen inflationsbewusste Verbraucher an, die Erschwinglichkeit über Markentreue stellen, während Club-Stores Haushalte ansprechen, die Multipacks für den Heimkonsum kaufen. Der Online-Einzelhandel expandiert rasch, insbesondere in Kanada, wo die E-Commerce-Durchdringung für Snacks und Getränke zwischen 2022 und 2024 gewachsen ist. Dieses Wachstum wird durch Lieferdienste am selben Tag und Abonnementmodelle unterstützt, die Wiederholungskäufe fördern.

Supermärkte und Verbrauchermärkte bleiben das größte Off-Trade-Segment und bieten ein umfangreiches Sortiment an Marken, Geschmacksrichtungen und Packungsgrößen. Eigenmarken-Energydrinks gewinnen jedoch an Bedeutung, da Einzelhändler wie Walmart, Kroger und Costco Hausmarken einführen, die 30 % bis 40 % günstiger sind als nationale Äquivalente. ���������ä�ڳٱ�, darunter Naturkosthändler und Nahrungsergänzungsmittelläden, sprechen Verbraucher an, die biologische, Fair-Trade- und nootropisch angereicherte Rezepturen suchen, die einen Aufschlag gegenüber Mainstream-Produkten erzielen. Das On-Trade-Wachstum konzentriert sich auf städtische Fitnessstudios und Fitnesszentren, wo Energydrinks neben Proteinshakes und Pre-Workout-Nahrungsergänzungsmitteln positioniert werden. Schnellrestaurants nutzen diesen Trend ebenfalls. Beispielsweise führte Dunkin' im Februar 2024 sein „Sparkd' Energy” ein, um mit abgefüllten Alternativen während des Frühstücks und am Nachmittag zu konkurrieren. Bars und Nachtclubs, die traditionell von Red Bull und Jägermeister-Mixern dominiert werden, diversifizieren ihre Energydrink-Angebote um zuckerfreie und biologische Optionen. Diese Alternativen sprechen gesundheitsbewusste Gäste an, die Maissirup mit hohem Fruchtzuckergehalt meiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Funktionalität: Ausdauer dominiert, Regeneration gewinnt an Bedeutung

Ausdauer- und Energieschub-Rezepturen machten im Jahr 2025 52,88 % des Marktanteils aus, begünstigt durch Schlüsselinhaltsstoffe wie Koffein, Taurin, B-Vitamine und Guarana. Diese Komponenten liefern sofortige Wachheit und anhaltende Ausdauer und erfüllen die Bedürfnisse von Schichtarbeitern, Studierenden und Sportlern. Das Muskelregeneration-Segment soll bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch die Aufnahme von verzweigtkettigen Aminosäuren (L-Leucin, L-Isoleucin, L-Valin), Elektrolyten (Natrium, Kalium, Magnesium) und Proteinisolaten. Diese Inhaltsstoffe sind darauf ausgelegt, trainingsbedingte Muskelschäden zu minimieren und die Glykogenwiederauffüllung zu beschleunigen, um den Anforderungen fitnessbewusster Verbraucher gerecht zu werden.

Andere Funktionalitäten wie kognitive Verbesserung, Immununterstützung und Stimmungsaufhellung gewinnen an Bedeutung, obwohl sie kleinere Marktanteile halten. Marken integrieren zunehmend Adaptogene (Ashwagandha, Rhodiola, Ginseng) und Nootrophika (L-Theanin, Alpha-GPC, Löwenmähne) in ihre Rezepturen und bieten Produkte an, die körperliche Energie mit geistiger Klarheit kombinieren. Eine Umfrage aus dem Jahr 2024 ergab, dass Verbraucher in den Vereinigten Staaten nachhaltige Hirnenergie priorisieren, was eine wachsende Nachfrage nach Lösungen widerspiegelt, die sowohl körperliche Müdigkeit als auch kognitive Beeinträchtigung adressieren. HIBO Energy, im Jahr 2024 eingeführt, veranschaulicht diesen Trend, indem es 140 Milligramm biologisches Koffein aus Cascara und grünem Tee mit Chlorogensäure und Präbiotika kombiniert und sich an der Schnittstelle von Energie, Darmgesundheit und mentaler Leistung positioniert. Ähnlich vermarktet Celsius Holdings seine Flaggschifflinie als Fitnessgetränk, das den Stoffwechsel durch eine proprietäre Mischung aus Grüntee-Extrakt, Guarana, Ingwer und Koffein ankurbelt. Die Marke setzt auf Empfehlungen von Fitness-Influencern und CrossFit-Athleten, die ihre leistungsorientierte Erzählung auf Plattformen wie Instagram und TikTok verstärken. Die CAGR von 5,12 % des Muskelregeneration-Segments stimmt mit der Nachfrageüberschneidung aus dem US-amerikanischen Sporternährungsmarkt überein, wo Verbraucher bereits Proteinpulver, Pre-Workout-Nahrungsergänzungsmittel und Aminosäuremischungen kaufen. Energydrinks werden zunehmend als bequeme, trinkfertige Alternative angesehen, die mehrere funktionale Vorteile in einer einzigen Lagerhaltungseinheit (SKU) vereint.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Staaten 91,73 % des Energydrink-Umsatzes in Nordamerika, angetrieben durch Premiumisierungstrends, da Verbraucher zunehmend zuckerfreie und biologische Varianten bevorzugten. Red Bull und Monster Beverage machten zusammen etwas mehr als die Hälfte des Dollarumsatzes in den Vereinigten Staaten im Laufe des Jahres aus, obwohl ihr kombinierter Marktanteil von historischen Höchstständen zurückgegangen ist. Dieser Wandel spiegelt den wachsenden Einfluss von Wettbewerbern wie Celsius, Alani Nu und Eigenmarken wider, die ihre Präsenz in Convenience-Stores, Massenmärkten und Discountläden ausgebaut haben. Celsius Holdings meldete im zweiten Quartal 2025 ein Umsatzwachstum von 84 % gegenüber dem Vorjahr, angetrieben durch seine Vertriebspartnerschaft mit PepsiCo und gezielte Social-Media-Kampagnen, die die Marke als fitnessorientierte Alternative zu traditionellen Energydrinks positionieren. Die Reife des US-amerikanischen Marktes zeigt sich in der Diversifizierung der Einzelhandelskanäle. Discountläden und Massenmärkte verzeichneten Wachstum, während traditionelle Convenience-Stores einen Rückgang sahen, was auf eine Verbraucherpräferenz für Preisoptimierung und Produktvielfalt gegenüber Nähe hindeutet. Darüber hinaus konsumieren laut NIH fast ein Drittel der US-amerikanischen Teenager im Alter von 12 bis 17 Jahren regelmäßig Energydrinks. Dies macht Energydrinks zum zweithäufigsten Nahrungsergänzungsmittel nach Multivitaminen und löst Debatten auf Bundesstaatsebene über Altersbeschränkungen und Koffeindeklaration aus. Bundesweite Gesetzgebung wurde jedoch bis 2025 nicht verabschiedet.

Der Energydrink-Markt in Kanada soll bis 2031 mit einer CAGR von 5,78 % wachsen, was fast dem Doppelten des kontinentalen Durchschnitts entspricht. Urbane Millennials in Städten wie Toronto, Montreal und Vancouver treiben dieses Wachstum voran, indem sie Clean-Label-Rezepturen gegenüber traditionellen zuckerreichen Optionen bevorzugen. In Quebec ist der Konsum von Energydrinks unter Einwohnern im Alter von 20 bis 34 Jahren gestiegen, mit Zunahmen sowohl beim täglichen als auch beim wöchentlichen Konsum. Unter der Quebeker Jugend im Alter von 15 bis 24 Jahren hat ein erheblicher Anteil Energydrinks probiert, wobei die Hälfte sie mehrmals pro Jahr konsumiert. Bevorstehende regulatorische Änderungen von Health Canada, die am 1. Januar 2026 in Kraft treten, werden eine Koffeinhöchstgrenze von 180 Milligramm und neue Kennzeichnungsanforderungen für ergänzte Lebensmittel einführen. Diese Vorschriften könnten Produkteinführungen aufgrund des Reformulierungszyklus verzögern, schaffen aber auch Chancen für Marken, die proaktiv Clean Labels und funktionale Inhaltsstoffe einsetzen. Inzwischen verändert der E-Commerce den kanadischen Snack- und Getränkemarkt. Das Wachstum von Same-Day-Delivery-Services und Abonnementmodellen treibt Wiederholungskäufe an und begünstigt digital native Marken wie GURU und Yerbaé gegenüber etablierten Akteuren, die auf stationären Vertrieb angewiesen sind.

In Mexiko wächst der Markt für Energydrinks, aber regulatorische Herausforderungen schränken sein Wachstumspotenzial ein. Ein landesweites Verbot von koffeinhaltigen Getränken in Schulen wurde am 29. März 2025 umgesetzt. Darüber hinaus wurde eine Gesetzgebung, die den Verkauf an Minderjährige unter 18 Jahren verbietet, verabschiedet, mit Geldstrafen von bis zu MX 226.280 (ca. USD 13.300). Diese Maßnahmen begrenzen Impulskäufe unter Jugendlichen, einer wichtigen Zielgruppe für den Erstkauf. Darüber hinaus schreiben verpflichtende Warnhinweise auf der Vorderseite der Verpackung jetzt schwarze achteckige Siegel auf Produkten vor, die Schwellenwerte für Zucker, Natrium, gesättigte Fettsäuren und Kalorien überschreiten. Dies hat Reformulierungsanstrengungen hin zu nicht-nutritiven Süßungsmitteln angeregt und zu einem Rückgang bei zuckergesüßten Getränkekäufen beigetragen, insbesondere in öffentlichen Märkten und kleinen Geschäften. Der Rest Nordamerikas, der kleinere Märkte und Territorien umfasst, trägt nur marginal zum regionalen Umsatz bei. Diese Bereiche bieten jedoch Potenzial als Weißflächen für Marken, die als First-Mover in weniger wettbewerbsintensiven Geografien im Vergleich zu den Vereinigten Staaten, Kanada und Mexiko Vorteile suchen.

Wettbewerbslandschaft

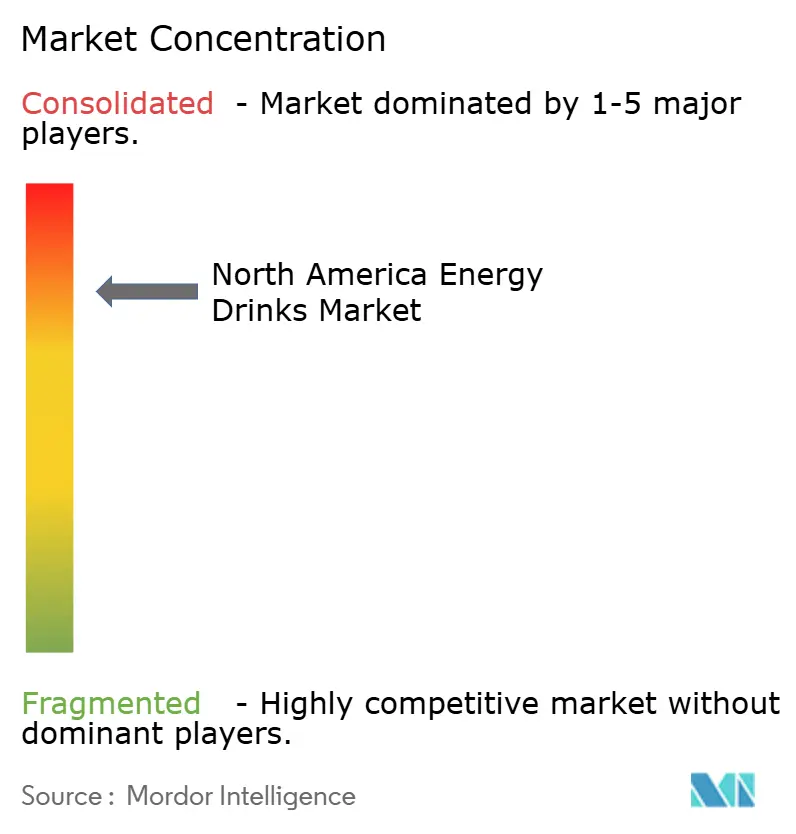

Der Markt für Energydrinks in Nordamerika weist eine hohe Konsolidierung auf, was darauf hindeutet, dass eine Handvoll multinationaler Unternehmen – PepsiCo, The Coca-Cola Company, Red Bull, Monster Beverage und Keurig Dr Pepper – den Großteil der Vertriebsnetzwerke, Werbebudgets und Regalflächen in Convenience-Stores, Supermärkten und Massenmärkten kontrollieren. Die strategische Konsolidierung hat in den Jahren 2024 bis 2025 an Dynamik gewonnen, wobei etablierte Akteure aufstrebende Marken übernehmen, um Zugang zu Verbrauchern der Generation Z zu erhalten und funktionale Expertise zu stärken. So unterstreicht die Übernahme eines 60%-Anteils an Ghost Energy durch Keurig Dr Pepper für USD 990 Millionen im Oktober 2024, mit der Option, den Rest bis 2028 zu erwerben, die Präferenz für die Ausweitung der Vertriebsreichweite durch Akquisitionen statt durch organisches Wachstum. Ebenso hat PepsiCos Partnerschaft mit Celsius Holdings vom September 2025 Marken wie Celsius, Alani Nu und Rockstar unter einem Dach konsolidiert und seinen Anteil für USD 585 Millionen auf 11 % erhöht. Darüber hinaus unterstreicht die Übernahme eines Co-Packers durch Celsius für USD 75 Millionen im November 2024 die wachsende Notwendigkeit der vertikalen Integration, insbesondere da Auftragsfertigungsunternehmen Schwierigkeiten haben, die Nachfrage nach zuckerfreien und biologischen Varianten zu befriedigen. Diese Entwicklungen unterstreichen, wie Marktführer Größenvorteile nutzen, um das Wachstum zu beschleunigen und erhebliche Eintrittsbarrieren für kleinere, unabhängige Marken zu schaffen, die auf externe Finanzierung angewiesen sind.

Differenzierungsmöglichkeiten liegen in aufkommenden Nischen wie kognitiver Verbesserung, Muskelregeneration und nachhaltiger Verpackung, wo die Nachfrage die Innovationsfähigkeit der etablierten Akteure in einer kommerzialisierten Koffeinsparte übersteigt. Nootrophika, darunter L-Theanin, Alpha-GPC und Löwenmähne, ermöglichen Preisprämien durch substanziierte kognitive Vorteile, wie von Nutrition21s nooLVL demonstriert, das durch peer-reviewed Studien unterstützt wird und FDA-arzneimittelbezogene Bedenken vermeidet. Muskelregeneration-Mischungen mit BCAAs und Elektrolyten gewinnen an Bedeutung und positionieren Energydrinks als trinkfertige (RTD) Alternativen zu Pulvern und Pre-Workout-Nahrungsergänzungsmitteln, insbesondere unter US-amerikanischen Sporternährungsverbrauchern. Prime Hydration, angetrieben durch die Influencer-Reichweite von Logan Paul und KSI, die zusammen 40 Millionen YouTube-Abonnenten haben, hat den Markt durch die Sicherung der Walmart-Exklusivität gestört und wurde zum meistverkauften Hydratationsprodukt des Jahres 2023 und übertraf kurzzeitig Gatorade. Diese Trends unterstreichen das Potenzial für agile Akteure, funktionales Layering und gezielte Einzelhandelsstrategien zu nutzen.

Eigenmarkenangebote bei großen Einzelhändlern wie Walmart, Kroger und Costco verändern ebenfalls die Wettbewerbslandschaft. Diese Produkte, die 30 bis 40 % günstiger als nationale Marken sind, sprechen inflationsbewusste Käufer an und erodieren die Markentreue über alle Preisstufen hinweg. Dieser Wandel stellt eine Herausforderung für konsolidierte Portfolios dar, die langsamer darin sind, über ihre Kernstimulanzienprodukte hinaus zu expandieren. Da sich der Markt weiterentwickelt, sind Unternehmen, die sich schnell an Verbraucheranforderungen nach multifunktionalen Produkten und nachhaltigen Lösungen anpassen können, besser positioniert, um Wachstum in diesen aufkommenden Segmenten zu erfassen.

Führende Unternehmen der Energydrinks-Branche in Nordamerika

Red Bull GmbH

Monster Beverage Corp.

PepsiCo, Inc.

The Coca-Cola Company

Celsius Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Grupo Jumex und AriZona Beverages USA LLC weiteten ihre Partnerschaft aus, indem sie Jumex Energy einführten, eine neue Linie von Energydrinks. Diese Getränke kombinieren Jumex's Fruchtnektarmischungen mit einer leistungssteigernden Rezeptur. Die Produktlinie umfasste leicht kohlensäurehaltige Mango- und Erdbeergeschmacksrichtungen, die jeweils 150 mg Koffein enthielten. Darüber hinaus wurden die Getränke mit den Vitaminen C, B5, B6, B12 sowie einer Mischung aus Taurin, Guarana und Ginseng angereichert.

- Juli 2025: O'Neill Vintners & Distillers führte Catalyst ein, ein Energydrink für gesundheitsbewusste Verbraucher. Catalyst enthält 120 mg Koffein, 10 Kalorien und enthält keinen Zucker, keine künstlichen Süßungsmittel, Farb- oder Aromastoffe. Die fortschrittliche Rezeptur umfasst erstklassige Nootrophika zur Verbesserung von Fokus und kognitiver Leistung. Darüber hinaus enthielt es pflanzliches Koffein sowie die Vitamine B12 und B6, die den Stoffwechsel und die natürliche Energieproduktion unterstützten.

- Mai 2025: Anheuser-Busch und 1st Phorm führten kürzlich ihre Energydrink-Linie Phorm Energy in den Vereinigten Staaten ein. Die Produktlinie umfasste vier verschiedene Geschmacksrichtungen: Screamin' Freedom, Blue Blitz, Orange Fury und Grape Smash. Diese Getränke enthielten natürliches Koffein aus grünem Tee, Elektrolyte zur Unterstützung der Hydratation sowie eine Mischung aus Inhaltsstoffen, die zur Steigerung der mentalen Konzentration formuliert wurde. Darüber hinaus enthielten die Getränke keinen Zucker oder künstliche Aromastoffe.

Berichtsumfang des Marktes für Energydrinks in Nordamerika

Der Bericht über den Markt für Energydrinks in Nordamerika ist segmentiert nach Erfrischungsgetränketyp (Traditionell, Zuckerfrei oder Kalorienarm, Natürlich/Bio, Energie-Shots, Sonstige), Verpackungsart (PET-Flaschen, Glasflaschen, Metalldose, Aseptikverpackungen, Einwegbecher), Vertriebskanal (On-Trade, Off-Trade), Funktionalität (Ausdauer/Energieschub, Muskelregeneration, Sonstige) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko, Rest Nordamerikas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionelle Energydrinks |

| Zuckerfreie oder kalorienarme Energydrinks |

| Natürliche/Biologische Energydrinks |

| Energie-Shots |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldose |

| Aseptikverpackungen (Tetra-Pak, Kartons, Beutel) |

| Einwegbecher |

| On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| ���������ä�ڳٱ� | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Ausdauer/Energieschub |

| Muskelregeneration |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Erfrischungsgetränketyp | Traditionelle Energydrinks | |

| Zuckerfreie oder kalorienarme Energydrinks | ||

| Natürliche/Biologische Energydrinks | ||

| Energie-Shots | ||

| Sonstige Energydrinks | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldose | ||

| Aseptikverpackungen (Tetra-Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| ���������ä�ڳٱ� | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Funktionalität | Ausdauer/Energieschub | |

| Muskelregeneration | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind nicht-alkoholische Getränke, die kohlensäurehaltig und in der Regel aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken gehören üblicherweise Cola, Zitrone-Limette, Orange und verschiedene fruchtig aromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Fountain-Getränk.

- ��ä�ڳٱ� - Wir haben abgepackte ��ä�ڳٱ� berücksichtigt, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ohne frische ��ä�ڳٱ� umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte ��ä�ڳٱ�, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee (RTD) und trinkfertiger Kaffee (RTD) - Trinkfertiger (RTD) Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und zum Verzehr ohne weitere Verdünnung vorbereitet sind. RTD-Tee umfasst in der Regel verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeemischungen, die oft mit Milch, Zucker oder Aromen versetzt sind, und ist praktisch für den Verzehr unterwegs verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und Wachheit zu liefern. ����ǰ��ٲ���ٰ�ä��e hingegen sind Getränke, die darauf ausgelegt sind, zu hydrieren und Elektrolyte aufzufüllen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder einem zuckerfreien Süßungsmittel. |

| Standard-Cola | Standard-Cola ist definiert als der Originalgeschmack von Cola-Limonade. |

| �پ�ä��-��DZ��� | Ein colabasiertes Erfrischungsgetränk, das keinen oder nur geringen Zuckergehalt enthält. |

| Fruchtig aromatisierte kohlensäurehaltige Getränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/-aroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose entweder einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtstoffe enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100%-Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Saftes ohne zugesetztes Wasser zur Volumenergänzung. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farben zuzusetzen. |

| Saftgetränke (bis zu 24 % Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftanteil) | ��ä�ڳٱ�, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von ��ä�ڳٱ�n, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee (RTD Coffee) | Abgepackte Kaffeegetränke, die in einer verzehrfertigen Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch Kaltextraktion oder Kaltpressung genannt, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee (RTD Tea) | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungssymptome lindert und zur Gewichtsabnahme beiträgt. |

| ����ä�ܳٱ���ٱ�� | ����ä�ܳٱ���ٱ��getränke werden aus dem Aufguss oder dem Absud von Kräutern, Gewürzen oder anderen pflanzlichen Materialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, normalerweise Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulierung vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energie-Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks relativ gering. |

| ����ǰ��ٲ���ٰ�ä�� | ����ǰ��ٲ���ٰ�ä��e sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydratzufuhr. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium versetzt ist. |

| Proteinbasierte ����ǰ��ٲ���ٰ�ä��e | Proteinbasierte ����ǰ��ٲ���ٰ�ä��e sind jene ����ǰ��ٲ���ٰ�ä��e, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| On-Trade | Der On-Trade-Bereich bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Pubs. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Spirituosenläden, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsunternehmen, das der Öffentlichkeit einen praktischen Standort bietet, um schnell eine breite Palette von Verbrauchsprodukten und Dienstleistungen, in der Regel Lebensmittel und Benzin, zu erwerben. |

| ���������ä�ڳ� | Ein ���������ä�ڳ� ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Dichtung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher sind Becher oder andere Behälter, die für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert sind. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Pubs | Es handelt sich um eine Trinkgaststätte mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| �䲹��é | Es ist eine Gaststätte, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne Pläne dafür zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die beim Einwurf einer Münze oder eines Tokens kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt. |

| Discountladen | Ein Discountladen oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreiseinzelhandelspreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke auf dem Getränkemarkt sind Getränke, die aus wenigen Inhaltsstoffen natürlichen Ursprungs hergestellt werden und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stimulans zur Steigerung der Aufmerksamkeit und Aufmerksamkeitsleistung verwendet. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen abwechseln, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, gefolgt von kurzen Perioden mit weniger intensiven Bewegungen. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendungsfähig, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Standardberichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen