Nordamerika-Markt für Automobil-Schmierstoffe – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

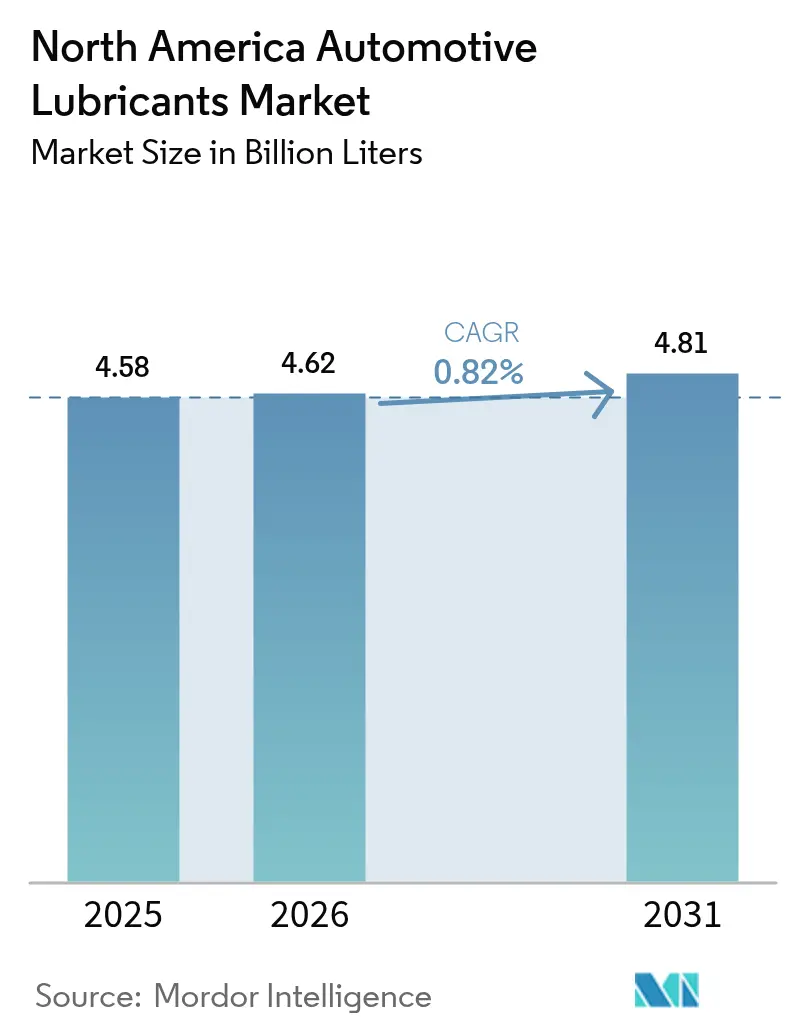

| Marktgröße im Basisjahr (2025) | 4.58 Milliarden Liter |

| Marktvolumen (2026) | 4.62 Milliarden Liter |

| Marktvolumen (2031) | 4.81 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Automobil-Schmierstoffe – Analyse von ���ϲ�����

Der Nordamerika-Markt für Automobil-Schmierstoffe wurde im Jahr 2025 auf 4,58 Milliarden Liter geschätzt und wird voraussichtlich von 4,62 Milliarden Litern im Jahr 2026 auf 4,81 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 0,82 % während des Prognosezeitraums (2026–2031). Ausgereifte Fahrzeugbesitzniveaus in den Vereinigten Staaten, Kanada und Mexiko dämpfen die Volumenexpansion, auch wenn Premium-Elektrofahrzeugflüssigkeiten punktuell hohes Wachstum verzeichnen. Verlängerte Ölwechselintervalle, der steigende Anteil batterieelektrischer Fahrzeuge und die intensive Konsolidierung im Schnellservice-Ölwechselsegment üben Abwärtsdruck auf den Verbrauch von konventionellem Motorenöl aus. Ausgleichende Kräfte umfassen einen Verbrennungsmotor-Fahrzeugbestand auf Rekordaltersniveau, strengere Emissionsnormen für schwere Nutzfahrzeuge, die leistungsstärkere Formulierungen erfordern, sowie neue Erstbefüllungsanforderungen im Zusammenhang mit Mexikos rasch wachsender Fahrzeugproduktion. Anbieter schwenken daher von volumenzentrierten Modellen auf wertschöpfende Produktlinien um, die stärkere Margen und engere OEM-Kooperationen versprechen – ein Ansatz, der durch die jüngste Konsolidierung unter globalen Schmierstoffherstellern gestärkt wird.

Zentrale Erkenntnisse des Berichts

- Nach Produkttyp führte Motorenöl mit einem Anteil von 59,65 % am Nordamerika-Markt für Automobil-Schmierstoffe im Jahr 2025, während Automatikgetriebeflüssigkeiten bis 2031 voraussichtlich mit einer CAGR von 0,98 % wachsen werden.

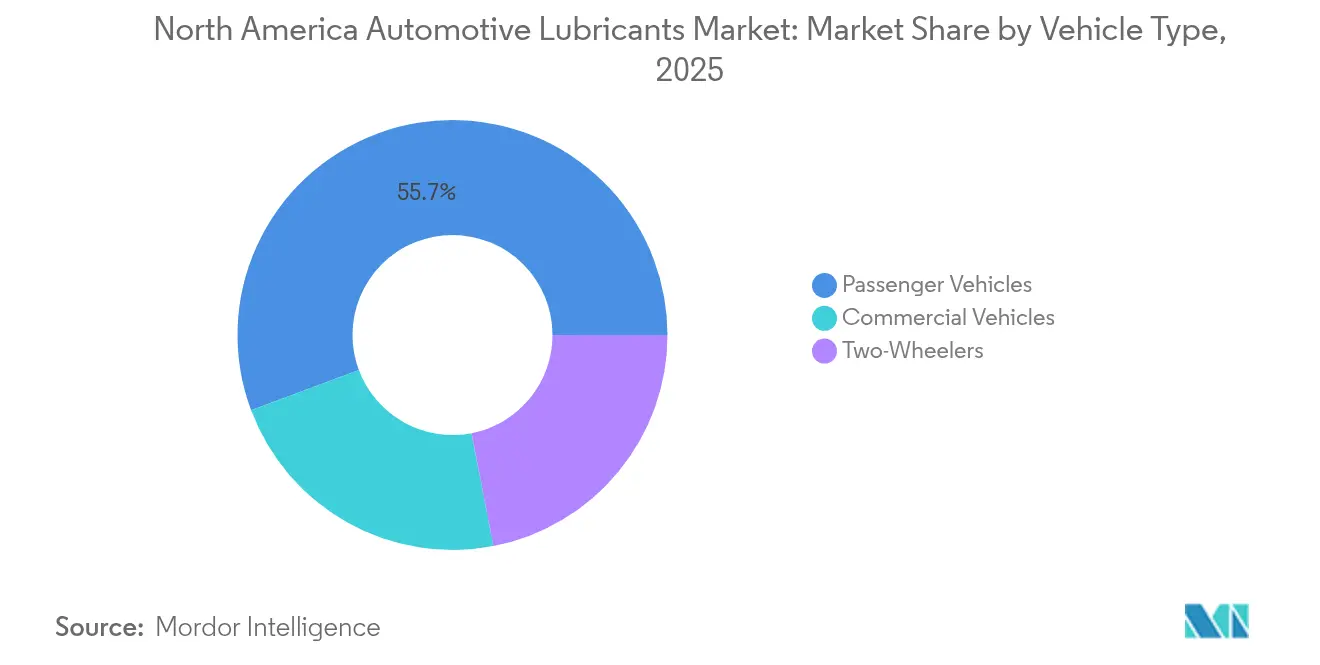

- Nach Fahrzeugtyp entfielen 55,70 % des Nordamerika-Marktes für Automobil-Schmierstoffe im Jahr 2025 auf Personenfahrzeuge, während Nutzfahrzeuge mit einer projizierten CAGR von 0,92 % bis 2031 das höchste Wachstum erzielen dürften.

- Nach Geografie dominierte die Vereinigten Staaten den Nordamerika-Markt für Automobil-Schmierstoffe mit einem Marktanteil von 86,30 % im Jahr 2025, während Kanada mit einer CAGR von 0,85 % bis 2031 das am schnellsten wachsende Ländersegment darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Nordamerika-Markt für Automobil-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erneuerungszyklus des Verbrennungsmotor-Fahrzeugbestands hält die Grundöl-Nachfrage stabil | +0.3% | Nordamerikaweit, konzentriert auf US-Flottenmärkte | Langfristig (≥ 4 Jahre) |

| Elektrifizierte Leichtfahrzeugflotte benötigt weiterhin Spezial-Elektrofahrzeugflüssigkeiten | +0.2% | USA und Kanada, mit Mexiko als aufstrebendem Markt | Mittelfristig (2–4 Jahre) |

| Tier-III-Emissionsnormen für schwere Nutzfahrzeuge erhöhen die Leistungsanforderungen an Schmierstoffe | +0.1% | Regulatorische Zuständigkeiten USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| OEM-Kapazitätserweiterungen in Mexiko (2024–27) fördern Erstbefüllungsvolumina | +0.2% | Mexikanische Fertigungskorridore, Ausstrahlungseffekte auf den USMCA-Handel | Mittelfristig (2–4 Jahre) |

| OEM-Markenprogramme für den Aftersales-Bereich gewinnen Marktanteile | +0.1% | Nordamerikaweit, angeführt von Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erneuerungszyklus des Verbrennungsmotor-Fahrzeugbestands hält die Grundöl-Nachfrage stabil

Das hohe Durchschnittsalter der Fahrzeuge stützt weiterhin einen großen Bestand älterer Verbrennungsmotoren in Pkw und Lkw, die häufigere Ölwechsel und viskositätsstärkere Mischungen erfordern. Im Jahr 2023 erreichte der Motorenbenzinabsatz in Kanada 12,7 Milliarden Liter, wobei 90,8 % über Servicestationen vertrieben wurden, was den tief verwurzelten Wartungsbedarf konventioneller Antriebsstränge unterstreicht[1]Statistics Canada, „Versorgung und Verwendung raffinierter Erdölprodukte”, statcan.gc.ca. Fahrzeuge, die älter als 12 Jahre sind, folgen in der Regel Wartungsintervallen von 4.800 bis 8.000 Kilometern, was die verlängerten Ölwechselintervalle neuerer Motoren ausgleicht. Die Nachfrage nach konventionellen Ölen und Hochkilometerstand-Ölen bleibt daher robust, da Besitzer alternder Fahrzeuge nach Formulierungen suchen, die Verschleiß mindern, Dichtungsquellung steuern und Ablagerungen über 120.000 Kilometer hinaus kontrollieren. Dieser Trend verlängert das Basisvolumen an Motorenöl, selbst während die Elektrifizierung der Flotten voranschreitet.

Elektrifizierte Leichtfahrzeugflotte benötigt weiterhin Spezial-Elektrofahrzeugflüssigkeiten

Elektrofahrzeuge entfallen auf Kurbelgehäuseöl, eröffnen jedoch neue Möglichkeiten bei dielektrischen Kühlmitteln und Elektroachsen-Schmierstoffen. Petro-Canada brachte 2024 seine EVR-Reihe auf den Markt, um OEM- und Tier-1-Anwendungen für Batterien und Getriebegehäuse zu bedienen. Castrols ON-Serie und Valvolines hybridoptimierte Syntheseöle verfolgen ähnliche Strategien, die das Gespräch von literbasierten Verkäufen hin zu Premium-Chemie verschieben. Die mexikanische Elektrofahrzeugproduktion stieg von 6.717 Einheiten im Jahr 2020 auf 206.870 Einheiten im Jahr 2024, wobei 95 % der Einheiten exportiert wurden, was die regionale Nachfrage nach Elektrofahrzeugen mit grenzüberschreitenden Handelsströmen verknüpft. Das Wärmemanagement für Batterien und Leistungselektronik erfordert eine präzise Steuerung der Leitfähigkeit, was Anbieter mit fortschrittlicher Additivkompetenz und engen OEM-Bindungen begünstigt.

Tier-III-Emissionsnormen für schwere Nutzfahrzeuge erhöhen die Leistungsanforderungen an Schmierstoffe

Neue Vorschriften zur Partikel- und Stickoxidemission bei Nutzfahrzeugen erhöhen die Anforderungen an Viskositätsstabilität und Niedrigasche-Schwellenwerte für Dieselöle. Die API CK-4- und FA-4-Kategorien zielen auf Motoren ab Baujahr 2017 ab und erfordern Beständigkeit gegen Oxidation, Belüftung und rußbedingte Scherverluste. FA-4-Formulierungen sind auf XW-30-Viskositätsklassen beschränkt und weisen eine Hochtemperatur-Scherviskosität von 2,9–3,2 cP auf[2]Amerikanisches Petroleum-Institut, „API-Servicekategorien CK-4 und FA-4”, api.org. Die Einhaltung erfordert zudem Kompatibilität mit schwefelarmen Kraftstoffen und empfindlicher Abgasnachbehandlungshardware wie Dieselpartikelfiltern. Die technischen Hürden begünstigen Hersteller, die in Prüfstände, Motorenprüfbänke und rigorose Feldvalidierung investieren, was den Absatz in Richtung höherwertiger Syntheseöle verschiebt.

OEM-Kapazitätserweiterungen in Mexiko fördern Erstbefüllungsvolumina

Investitionen von BMW, Audi und einer wachsenden Anzahl chinesischer Komponentenlieferanten stärken Mexikos Rolle als Produktionszentrum. BMW investiert 540 Millionen US-Dollar in die Batterieproduktion in San Luis Potosí für Neue-Klasse-Modelle, die 2027 vom Band laufen sollen. Neben dem 1-Milliarden-US-Dollar-Werksausbau von Audi und mehr als 30 chinesischen Lieferantenprojekten wird diese Welle voraussichtlich die Nachfrage nach Pressenstanzölen, Kühlschmierstoffen und Erstbefüllungs-Getriebeflüssigkeiten erhöhen. Da 87 % der in Mexiko produzierten Fahrzeuge in die Vereinigten Staaten verschifft werden, reicht der Wellenwirkungseffekt über die Grenze zu Schmierstoffhändlern.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Längere Ölwechselintervalle bei neuen Motoren | -0.2% | Nordamerikaweit, konzentriert auf neue Fahrzeugsegmente | Langfristig (≥ 4 Jahre) |

| Elektrofahrzeugdurchdringung im Leichtfahrzeugsegment | -0.1% | Urbane Märkte in USA und Kanada, mexikanische Exportproduktion | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Schnellservice-Ölwechselketten verdrängt unabhängige Händler | -0.1% | US-amerikanische und kanadische Einzelhandelsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Längere Ölwechselintervalle bei neuen Motoren

Die ILSAC GF-7-Zertifizierung, erstmals im März 2025 ausgestellt, unterstützt Ölwechselintervalle von 12.000–16.000 Kilometern und reduziert das jährliche Schmierstoffvolumen pro Fahrzeug um bis zu 50 % im Vergleich zu älteren Wartungsplänen. Niedrigviskositäts-Klassen 0W-16 und 0W-20 verlängern die Wartungsfenster zusätzlich und verbessern gleichzeitig die Kraftstoffwirtschaftlichkeit. Flottenoperatoren setzen zunehmend Ölanalysedienste ein, um Intervalle noch weiter zu verlängern, wodurch der Einfluss auf den Verbrauch verstärkt wird. Das Aftermarket-Prüfprogramm der API überwacht nun Bulk- und Verpackungsöle auf Viskositätsbeibehaltung und oxidative Stabilität und übt Druck auf Hersteller aus, die keine Langzeitserviceansprüche erfüllen können.

Elektrofahrzeugdurchdringung im Leichtfahrzeugsegment

Batterieelektrische Pkw ersetzen 4–6 Quart Motorenöl pro Fahrzeug, benötigen jedoch nur bescheidene Mengen an Elektrofahrzeugflüssigkeit. Der mexikanische Absatz elektrifizierter Fahrzeuge erreichte im Jahr 2024 124.310 Einheiten, was 8,3 % des Marktes entspricht. Allerdings sanken die Ankündigungen von Elektrofahrzeuginvestitionen im ersten Halbjahr 2025 um 97,4 %, was auf eine unsichere kurzfristige Skalierung hinweist. Jedes batterieelektrische Fahrzeug verbraucht etwa 1–2 Quart Elektroachsen-Schmierstoff und spezialisierte Kühlmittel, was zu einem netto negativen Effekt in Litern führt. Das Substitutionsverhältnis erodiert daher die Basisnachfrage im Nordamerika-Markt für Automobil-Schmierstoffe, auch wenn es hochmargige Spezialnischen erschließt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl steht vor der Herausforderung durch Elektrofahrzeugflüssigkeiten

Die Motorenölkategorie behielt im Jahr 2025 einen Anteil von 59,65 % am Nordamerika-Markt für Automobil-Schmierstoffe und unterstreicht damit ihre Rolle als größter Umsatzbeitrag. In diesem Bereich erzielen Hochkilometerstand-Formulierungen und Syntheseöle Premium-Preispunkte, die den Volumendruck durch längere Ölwechselintervalle teilweise ausgleichen. Automatikgetriebeflüssigkeiten stellen die am schnellsten wachsende Produktlinie dar, mit einer CAGR von 0,98 %, angetrieben durch die steigende Nachfrage nach mehrstufigen Automatikgetrieben, Doppelkupplungseinheiten und Hybridgetrieben, die maßgeschneiderte Reibungseigenschaften erfordern. Die Marktgröße des Nordamerika-Marktes für Automobil-Schmierstoffe im Bereich Getriebeflüssigkeiten wird voraussichtlich stetig wachsen, da die OEM-Designkomplexität zunimmt. �������ڱ�ü����������ٱ�� verzeichnen eine stabile Nachfrage aufgrund der Integration fortschrittlicher Fahrerassistenzsysteme, die die thermische Belastung der Hydraulik erhöhen.

Elektrofahrzeugspezifische Elektroflüssigkeiten bleiben ein kleines, aber wachsendes Segment, das durch ausgeklügelte Chemie statt durch Gallonen-Volumen Wert schöpft. Castrol, Valvoline und Petro-Canada haben alle dielektrische Kühlmittel und Elektroachsen-Schmierstoffe eingeführt, die darauf ausgelegt sind, Kupferwicklungen und Leistungselektronik unter Hochspannung zu schützen. Schaltgetriebeöle und Servolenkungsflüssigkeiten entwickeln sich rückläufig, da elektrische Lenksystemarchitekturen hydraulische Systeme verdrängen. Schmierfette hingegen verzeichnen inkrementelles Wachstum durch Hochgeschwindigkeits-Elektromotoren-Lager, die eine engere Scherstabilitätskontrolle erfordern. In jeder Unterkategorie schreiben OEM-Genehmigungen zunehmend die Spezifikation vor, was Lieferanten dazu drängt, Erstbefüllungszulassungen zu sichern, um den nachgelagerten Aftersales-Markt zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Leistungsinnovation voran

Personenkraftfahrzeuge entfielen im Jahr 2025 auf 55,70 % des Nordamerika-Marktes für Automobil-Schmierstoffe, was das bedeutende Gewicht des Leichtfahrzeugbestands widerspiegelt. Dennoch weisen schwere Lkw und Busse das höchste Innovationstempo auf, bedingt durch strengere Emissionsgrenzwerte und Gesamtbetriebskosten-Druck. Gewerbliche Flotten dürften bis 2031 eine CAGR von 0,92 % erreichen, unterstützt durch API CK-4- und FA-4-Öle, die Kraftstoffeinsparungen und längere Ölwechselintervalle ermöglichen und gleichzeitig die Abgasnachbehandlungshardware schützen. Der Nordamerika-Marktanteil für Automobil-Schmierstoffe bei FA-4-Viskositätsklassen steigt, da OEMs mehr Motoren für niedrigere Viskositäten zertifizieren.

Ölanalyseprogramme sind in Langstreckenflotten zum Standard geworden und ersetzen zeitbasierte Wartungspläne durch datengesteuerte Auslöser, die Intervalle sicher verlängern. Dieser Ansatz steigert die Nachfrage nach Premium-Syntheseölen mit überlegener Oxidationsbeständigkeit. Im Zweirad-Segment schreiben Harley-Davidson und andere Motorradhersteller proprietäre Primärantriebsöle und Nasslamellenkupplungs-Schmierstoffe vor, was Markeninhabern ermöglicht, erhöhte Margen trotz vergleichsweise kleiner Volumina zu erzielen. Elektroroller und Elektromotorräder befinden sich noch in ihren Anfängen, zeigen jedoch Potenzial für Spezialschmierfette, die Hochdrehzahl-Motorlager und Rekuperationsbremslasten bewältigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominierten den Markt mit einem Anteil von 86,30 % im Jahr 2025, gestützt durch einen Aftersales-Markt, der rund 1.500 Valvoline Instant Oil Change-Filialen sowie Tausende unabhängiger Werkstätten umfasst. Hohe Fahrleistungen auf Autobahnen und ein Rekord-Durchschnittsfahrzeugalter von mehr als 12 Jahren gewährleisten eine robuste Nachfrage nach Motorenölen und Getriebeflüssigkeiten. API- und ILSAC-Normen prägen die Produktformulierung und schaffen technische Markteintrittsbarrieren zugunsten etablierter Anbieter mit großen Forschungs- und Entwicklungsbudgets. Aramcos Übernahme von Valvoline Global Operations im April 2025 verschafft dem saudischen Konzern eine vertikal integrierte Plattform, die seine Grundölproduktion mit dem nachgelagerten markennamen-gebundenen Einzelhandelsgeschäft verbindet.

Kanada ist zwar kleiner, wird jedoch voraussichtlich die schnellste CAGR von 0,85 % bis 2031 verzeichnen. Extremes Wetter und intensive Rohstoffgewinnungsaktivitäten in den Ölsanden erfordern Premium-Tieftemperatur- und Hochscheröle. Im Jahr 2023 vertrieben kanadische Sekundärhändler 23,9 Milliarden Liter raffinierter Erdölprodukte, davon 94,3 % Motorenbenzin und Diesel, was auf eine starke Nachfrage nach Schmierstoffen hindeutet. Petro-Canada Lubricants unterstützt die Inlandsnachfrage über sein PROTECT&GO-Schnellservice-Ölwechsel-Netzwerk und lieferte Flüssigkeiten für Project Arrow, das erste Nullemissionskonzeptfahrzeug des Landes.

Mexikos Anteil ist zwar bescheiden, wird jedoch voraussichtlich auf dem Rücken aggressiver OEM-Investitionen steigen. BMW wird 855 Millionen US-Dollar in Nuevo León investieren, darunter 540 Millionen US-Dollar für die Batteriemontage, mit Produktionsbeginn im Jahr 2027. Audi und mehr als 30 chinesische Lieferanten fügen weitere Kapazitäten hinzu und erhöhen den Erstbefüllungsbedarf für Motorenöle, Automatikgetriebeflüssigkeiten, �������ڱ�ü����������ٱ�� und Elektrofahrzeugflüssigkeiten. Obwohl elektrofahrzeugbezogene Kapitalaufwendungen Anfang 2025 stark zurückgingen, bedeutet Mexikos Exportorientierung, dass lokal produzierte Volumen direkt die US-amerikanischen Aftersales-Marktmuster beeinflussen. Handelspolitunsicherheiten und potenzielle Zollverschiebungen bilden einen Risikorahmen, der die Nachfrageentwicklung im Schmierstoffmarkt verändern könnte.

Wettbewerbslandschaft

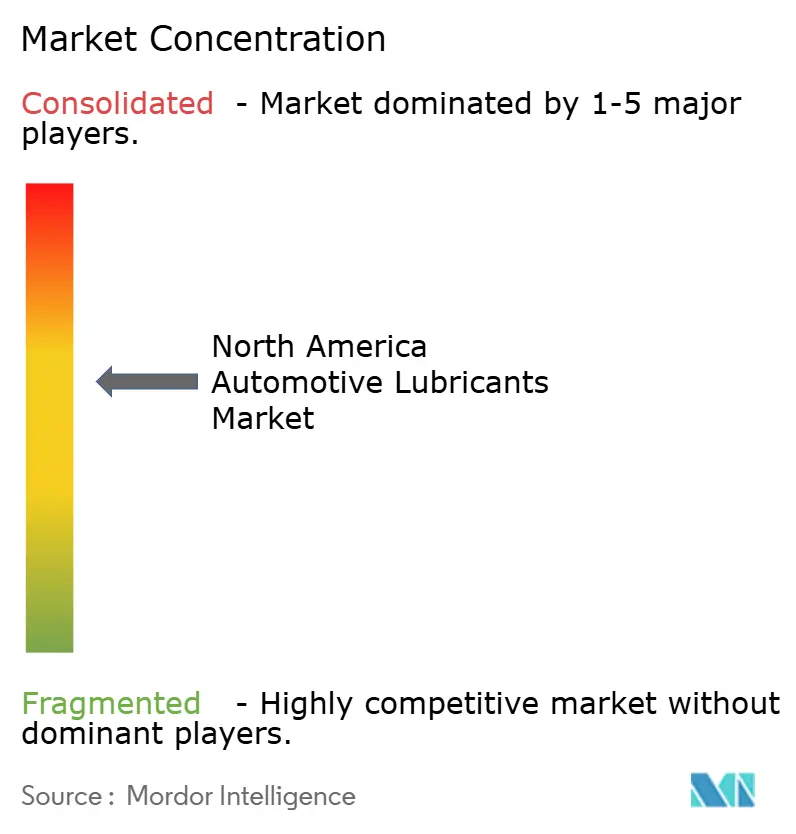

Der Nordamerika-Markt für Automobil-Schmierstoffe ist relativ konsolidiert, wobei integrierte Großkonzerne und Spezialformulierer um Technologie, Marke und Kanalreichweite konkurrieren. Innovationspipelines konzentrieren sich auf Additivpakete, die Oxidationskontrolle, Ablagerungsmanagement und Tieftemperatur-Pumpfähigkeit ausbalancieren und dabei strengere Treibhausgasvorschriften erfüllen. ILSAC GF-7 und das vorgeschlagene ILSAC GF-8 sowie API FA-4 erfordern laufende Formulierungsanpassungen. Unternehmen mit dedizierten Motorenprüfständen und OEM-Beziehungen haben einen Vorteil, da Validierungszyklen länger und kostspieliger werden.

���ǰ��岹��������첹-���ܳٴdz��Dz�����-������������ٴǴڴڱ�-�������Գ����Դ�ü������

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Pennzoil-Quaker State Company, eine Tochtergesellschaft von Shell PLC, und Blue Tide Environmental, LLC, gaben den Abschluss einer Wiederaufbereitungsanlage für gebrauchtes Öl in Baytown, Texas, bekannt, die hochwertige, umweltfreundliche Grundöle produzieren und Shells nachhaltiges Schmierstoffangebot erweitern wird.

- Oktober 2024: Hindustan Petroleum Corporation Limited (HPCL) hat einen bedeutenden Meilenstein erreicht, indem sie HP LUBRICANTS erstmals in die Vereinigten Staaten exportiert und damit ihre globale Präsenz ausgebaut hat. Diese Entwicklung dürfte den Wettbewerb auf dem US-amerikanischen Markt erhöhen, die Schmierstoffoptionen diversifizieren und Innovationen mit hochwertigen Alternativen für Verbraucher vorantreiben.

Berichtsumfang des Nordamerika-Marktes für Automobil-Schmierstoffe

| ���ܳٴdz��Dz�����-�Ѵdzٴǰ����ö�� | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Viskositätsklassen | |

| Schaltgetriebeflüssigkeiten (MTF) | |

| Automatikgetriebeflüssigkeiten (ATF) | |

| �������ڱ�ü����������ٱ�� | |

| Automobil-Schmierfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| �ܷɱ�ä���� |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | ���ܳٴdz��Dz�����-�Ѵdzٴǰ����ö�� | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Viskositätsklassen | ||

| Schaltgetriebeflüssigkeiten (MTF) | ||

| Automatikgetriebeflüssigkeiten (ATF) | ||

| �������ڱ�ü����������ٱ�� | ||

| Automobil-Schmierfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika-Markt für Automobil-Schmierstoffe im Jahr 2026?

Der Markt erreichte 4,62 Milliarden Liter im Jahr 2026 und wird voraussichtlich bis 2031 auf 4,81 Milliarden Liter wachsen.

Welche Segmente wachsen innerhalb der Region am schnellsten?

Automatikgetriebeflüssigkeiten und Nutzfahrzeug-Schmierstoffe sind führend mit projizierten CAGRs von 0,98 % bzw. 0,92 %.

Welches Land ist der größte Verbraucher von Automobil-Schmierstoffen in Nordamerika?

Die Vereinigten Staaten entfielen im Jahr 2025 auf 86,30 % der regionalen Nachfrage und übertrafen Kanada und Mexiko bei weitem.

Wie wirken sich Elektrofahrzeuge auf den Schmierstoffverbrauch aus?

Batterieelektrische Pkw entfallen auf den Motorenölbedarf, schaffen jedoch hochmargige Nachfrage nach Elektroachsen- und dielektrischen Flüssigkeiten, was zu niedrigeren Gesamtvolumina, aber erhöhtem Wertpotenzial führt.

Welche jüngsten Transaktionen haben die Wettbewerbslandschaft verändert?

Aramco erwarb Valvoline Global Operations für 2,65 Milliarden US-Dollar im April 2025, während FUCHS LUBCON für 40 Millionen EUR im Juli 2024 übernahm, was die anhaltende Konsolidierung signalisiert.

Seite zuletzt aktualisiert am: