Größe und Marktanteil des nordamerikanischen Marktes für Automobil-Kleb- und Dichtstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

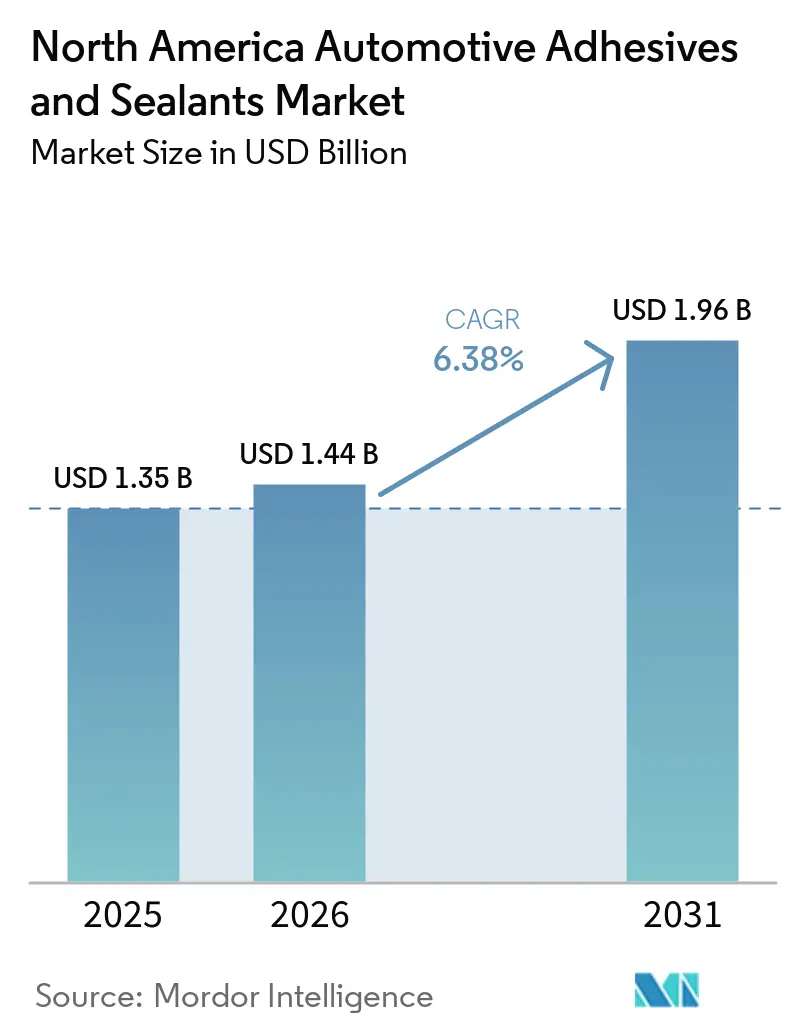

| Marktgröße im Basisjahr (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Automobil-Kleb- und Dichtstoffe von ���ϲ�����

Die Größe des nordamerikanischen Marktes für Automobil-Kleb- und Dichtstoffe wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,96 Milliarden USD bei einer CAGR von 6,38 % über den Zeitraum 2026–2031 erreichen. Die Nachfragebeschleunigung spiegelt eine bedeutende Verlagerung hin zu elektrifizierten Antriebssträngen, die ��ü���챹�������������ܲԲ� der Komponentenproduktion im Rahmen des Inflation Reduction Act (IRA) sowie Leichtbaustrategien wider, die Punktschweißungen durch Strukturverklebungen ersetzen. Automobilhersteller setzen zunehmend auf crashfeste Epoxidharze für Mischbauweise-Karosseriestrukturen, während Batterie-Gigafabriken thermisch leitfähige Silikon-Wärmeleitmaterialien benötigen, um die Wärme über die geplante Zellkapazität von 500 GWh bis 2030 zu managen. Tier-1-Zulieferer lokalisieren die Klebstoffproduktion, um die 75-prozentige regionale Wertschöpfungsregel des USMCA einzuhalten, was die Beschaffung von reaktiven Polyurethan-Schmelzklebstoffen und wasserbasierten Dispersionen fördert, die den verschärften VOC-Grenzwerten der US-amerikanischen Umweltschutzbehörde entsprechen. Die Rohstoffvolatilität stellt weiterhin eine Herausforderung dar, da die TDI-Spotpreise im März 2026 infolge von Ausfällen in Europa und Asien um 8,13 % gestiegen sind. Formulierer begegnen diesen Problemen, indem sie Aufschläge über vierteljährliche Preisklauseln weitergeben und in biobasierte Alternativen investieren, die bis zu 60 % erneuerbaren Inhalt erreichen.

Wichtigste Erkenntnisse des Berichts

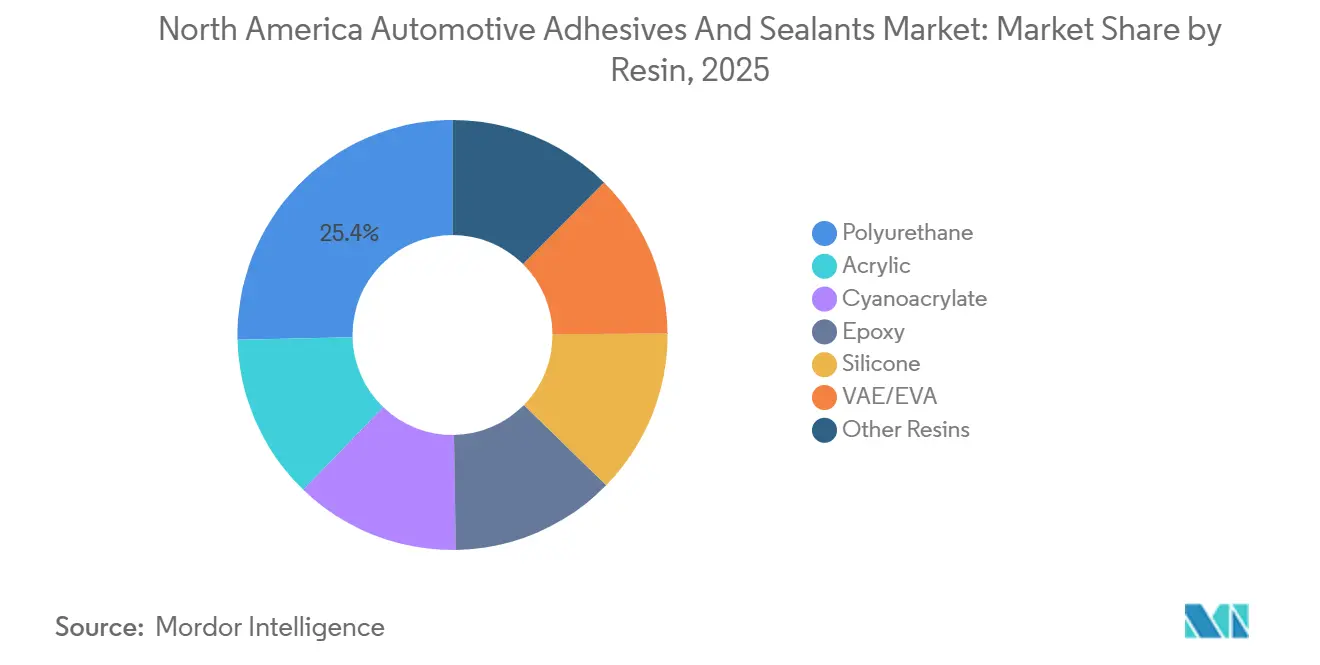

- Nach Harz entfiel auf Polyurethan im Jahr 2025 ein Marktanteil von 25,35 % am nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe, während VAE/EVA-Harze bis 2031 die schnellste CAGR von 6,45 % verzeichnen werden.

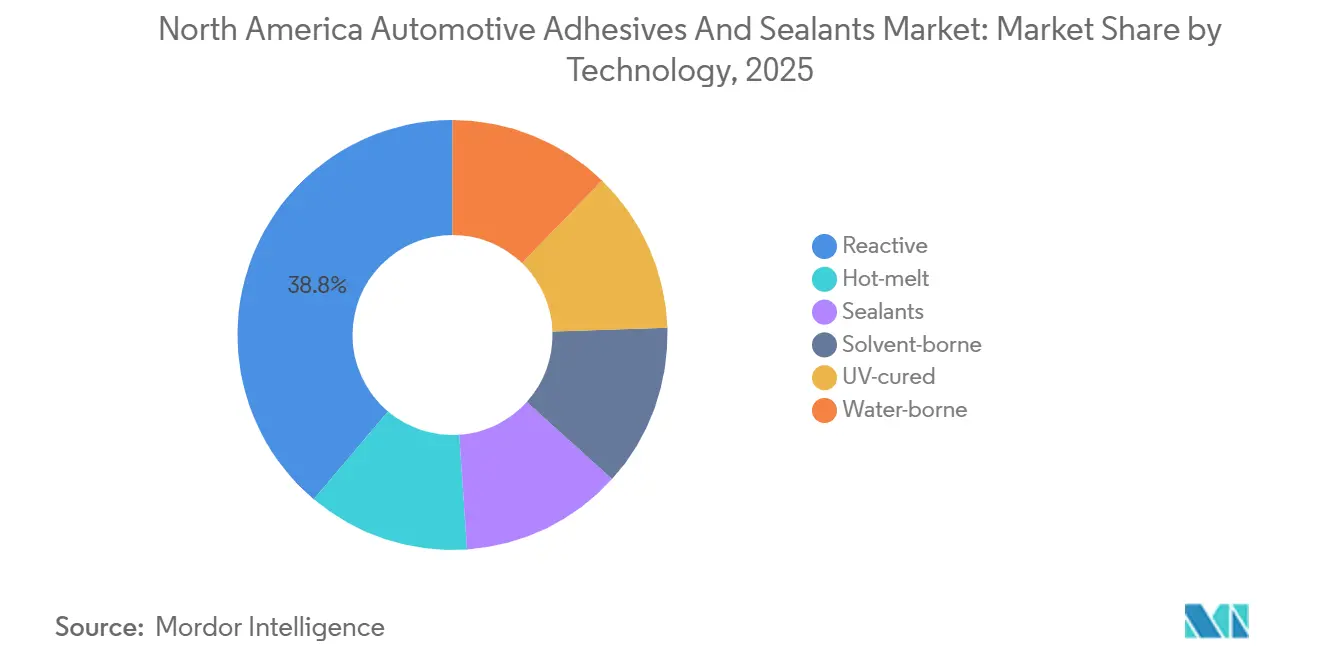

- Nach Technologie führte Reaktiv mit einem Marktanteil von 38,84 % am nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe im Jahr 2025; Wasserbasiert schreitet bis 2031 mit einer CAGR von 7,20 % voran.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 65,34 % des Marktanteils am nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe, während Mexiko bis 2031 die höchste CAGR von 9,33 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-spezifische Klebeanforderungen | +1.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Leichtbauvorschriften im gesamten USMCA-Raum | +1.2% | Nordamerika (gesamte USMCA-Region) | Langfristig (≥ 4 Jahre) |

| OEM-Verlagerung zu Mischbauweise-Karosseriestrukturen | +1.5% | Vereinigte Staaten, Mexiko Montagekorridore | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Batterie-Gigafabriken | +1.6% | Vereinigte Staaten (Kansas, Michigan, Tennessee), Kanada (Ontario) | Kurzfristig (≤ 2 Jahre) |

| Tier-1-Einführung intelligenter Aushärtungslinien | +0.9% | Vereinigte Staaten, Mexiko Tier-1-Cluster | Mittelfristig (2–4 Jahre) |

| IRA-getriebene ��ü���챹�������������ܲԲ� von Lieferketten | +1.4% | Vereinigte Staaten, mit sekundären Vorteilen für Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende EV-spezifische Klebeanforderungen

Gigafabrik-Investitionen definieren die Klebstoffspezifikationen neu. Das Werk von Panasonic Energy in Kansas erfordert Epoxidharze mit einer Wärmeleitfähigkeit von mehr als 2 W/m·K, während die Anlage von Volkswagen in Ontario Silikon-Wärmeübergangsmaterialien zugelassen hat, die nach 3.000 Thermozyklen 80 % der Klebefestigkeit behalten. Dispensierroboter im Tesla-LG-Gemeinschaftsunternehmen in Michigan verwenden ����-�����ä���ٱ��e Chemikalien, die in weniger als 10 Sekunden einen klebfreien Zustand erreichen, was automatisierungskompatible Produkte ermöglicht, die Zykluszeiten reduzieren, ohne die dielektrische Leistung zu beeinträchtigen. Bundesförderungen im Wert von 100 Millionen USD unterstützen die Forschung und Entwicklung zur Verkapselung von Festkörperzellen und treiben die Nachfrage nach flammhemmenden Klebstoffen an, die den UL 94 V-0-Entflammbarkeitsstandards entsprechen.

Leichtbauvorschriften im gesamten USMCA-Raum

Die USMCA-Inhaltsregeln beschleunigen den Übergang von Stahl zu Aluminium und Kohlefaserverbundwerkstoffen, die nicht geschweißt werden können. Die Konformitätsraten für Fahrzeuge mexikanischen Ursprungs erreichten bis Juli 2025 76,1 %, ein Anstieg von 8 Prozentpunkten innerhalb von zwei Jahren. Fords F-150 Lightning und GMs Silverado EV sind auf crashfeste Epoxidharze angewiesen, um Aluminiumprofile mit Stahlrahmen zu verbinden, wobei die damit verbundenen Oberflächenvorbereitungsgrundierungen nun zu einem Anstieg der Klebstoffsystemkosten um 8–12 % beitragen.

OEM-Verlagerung zu Mischbauweise-Karosseriestrukturen

Mehrkomponentige Strukturen erfordern Lösungen für die Verbindung ungleicher Substrate. DuPonts BETAMATE 2098 verbindet Aluminium mit CFRP mit einer Zugfestigkeit von mehr als 30 MPa, während 3Ms schlagfestes Acryl bei IIHS-Frontalprüfungen 40 % mehr Energie absorbiert als herkömmliche Epoxidharze. Klebstoffe müssen auch unterschiedliche Wärmeausdehnung berücksichtigen; Aluminium dehnt sich um 23 µm/m °C aus, verglichen mit 1 µm/m °C für CFRP. Um dies zu beheben, entwickeln Lieferanten Klebstoffe mit Dehnungen von mehr als 200 %, um eine Delamination während der 180 °C-Einbrennlackierzyklen zu verhindern.

Schnelles Wachstum von Batterie-Gigafabriken

Das 5,1-Milliarden-USD-Werk von Stellantis und Samsung SDI in Indiana wird voraussichtlich jährlich etwa 1.200 Tonnen thermisch leitfähiger Materialien verbrauchen, was auf eine erhebliche Volumensteigerung pro Standort hinweist. Das Ultium-Cells-Werk von GM in Tennessee spezifiziert Silikon-Wärmeleitmaterialien mit einer Wärmeleitfähigkeit von 3,5 W/m·K und einem Wärmewiderstand unter 0,05 °C cm²/W, was die Leistungsstandards für Polymermatrizen erhöht. Bundesinfrastrukturmittel haben 15 % von 7 Milliarden USD für Klebstoffe bereitgestellt, die es Batteriepaketen ermöglichen, strenge Brandschutzvorschriften zu erfüllen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoff- volatilität bei Petroharzen | -1.1% | Nord- amerika, mit akutem Druck in den Clustern an der US-amerikanischen Golfküste | Kurz- fristig (≤ 2 Jahre) |

| Begrenzte Hochtemperatur-Recyclingfähigkeit | -0.6% | Ver- einigte Staaten, Kanada (Batterie-Recycling-Zentren) | Lang- fristig (≥ 4 Jahre) |

| OSHA- Kontrolle der Isocyanat-Exposition | -0.7% | Ver- einigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittel- fristig (2–4 Jahre) |

| Skalierungs- risiko für biobasierte Chemikalien | -0.4% | Nord- amerika, konzentriert in Forschungs- und Entwicklungszentren der Vereinigten Staaten und Kanadas | Lang- fristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rohstoffvolatilität bei Petroharzen

Ungeplante Ausfälle bei BASF und Wanhua ließen die TDI-Spotpreise im März 2026 um 8,13 % steigen, während Anilin, ein wichtiger Rohstoff, im vierten Quartal 2024 aufgrund von Gaspreisspitzen und höheren Seefrachtkosten um 18 % zulegte. Das Angebot an Acrylmonomeren verknappte sich 2025 um 12 %, da chinesische Hersteller die Produktion zur Erfüllung der Kohlenstoffintensitätsziele reduzierten, was die Margen nordamerikanischer Compoundierer unter Druck setzte. Während Formulierer vierteljährliche Anpassungsklauseln einführten, sahen sich Tier-1-Zulieferer, die an Jahresverträge gebunden waren, im Jahr 2025 mit einer Margenerosion von 40–60 Millionen USD konfrontiert.

Begrenzte Hochtemperatur-Recyclingfähigkeit

Duroplastische Klebstoffe stellen Herausforderungen bei der Demontage am Lebensende dar. Die Verordnung der Europäischen Union, die bis 2030 eine 95-prozentige Lithiumrückgewinnung vorschreibt, drängt Lieferanten dazu, Chemikalien zu entwickeln, die auf Anforderung ablösbar sind[1]Europäische Kommission, "Vorgeschlagene EU-Batterieverordnung," eur-lex.europa.eu. Henkels Diels-Alder-basierter Klebstoff löst sich bei 180 °C, benötigt jedoch bis zu 60 Minuten, was für Anlagen, die täglich mehr als 1.000 Batteriepakete verarbeiten, zu langsam ist. Magnetisch ausgelöste Systeme von Fraunhofer IFAM lösen Verbindungen in 15 Sekunden, fügen jedoch 2–3 USD pro kg zu den Kosten hinzu und sind mit Eisengehäusen nicht kompatibel.

Segmentanalyse

Nach Harz: Polyurethan-Dominanz durch VAE/EVA in Anwendungen mit geringer Beanspruchung herausgefordert

Polyurethan entfiel 2025 auf 25,35 % der Nachfrage im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe aufgrund seiner Anpassungsfähigkeit bei Strukturverklebungen, NVH-Dämpfung und Nahtabdichtung. VAE/EVA-Harze werden jedoch voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen, da Hersteller von Innenverkleidungen der Niedertemperaturaktivierung Vorrang einräumen, was den Ofenenergieverbrauch um 30 % reduziert und Recyclingbemühungen unterstützt. Epoxid bleibt für crashkritische Verbindungen, die eine Zugfestigkeit von mehr als 25 MPa erfordern, unverzichtbar, während die Verwendung von Silikon in Batterie-Wärmemanagementanwendungen aufgrund seiner Stabilität über einen Temperaturbereich von -40 °C bis +150 °C zunimmt. Acrylate, einschließlich Cyanoacrylate, gewinnen in Nischenanwendungen für die schnelle Montage, wie z. B. Sensorhalterungen, aufgrund ihrer vorrichtungsfreien Aushärtezeiten von unter 60 Sekunden an Bedeutung. Darüber hinaus erzielen „andere Harze”, wie Polyimide, in Wärmedämmungsanwendungen Prämienmargen.

Das Wachstum von VAE/EVA steht im Einklang mit den OEM-Verpflichtungen zur Erhöhung des Recyclinganteils, während Henkels 60-prozentiges biobasiertes Polyurethan zeigt, wie Polyurethane Nachhaltigkeitsziele erfüllen können, ohne die Scherlappenfestigkeit unter 5 MPa zu beeinträchtigen. Epoxidlieferanten entwickeln zähmodifizierte Qualitäten, um die unterschiedliche Ausdehnung in Mischbauweise-Verbindungen zu berücksichtigen, und Silikonformulierer verbessern die dielektrische Festigkeit auf über 20 kV/mm, um die Anforderungen von Hochspannungsbatteriedesigns zu erfüllen. Cyanoacrylat-Entwickler integrieren UV- und Feuchtigkeitshärtung für abgeschattete Bereiche und erweitern deren Einsatz in automatisierten ADAS-Modulproduktionslinien. Insgesamt verlagert sich die Harzauswahl hin zu Chemikalien, die mechanische Leistung mit reduziertem Energieverbrauch und verbesserter Recyclingfähigkeit am Lebensende in Einklang bringen, was den laufenden Wandel im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Reaktivtechnologie führend, wasserbasierte Technologie beschleunigt sich durch VOC-Konformität

Reaktivtechnologie entfiel 2025 auf 38,84 % des Umsatzes im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe, wobei zweikomponentige Epoxidharze und feuchtigkeitshärtende Polyurethane aufgrund ihrer überlegenen Klebefestigkeit ihre Dominanz behaupten. Wasserbasierte Technologie wird voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen, da OEMs eine LEED-Zertifizierung anstreben und Produkte mit VOC-Emissionen unter 50 g/L suchen, was deutlich unter dem EPA-Grenzwert von 275 g/L liegt. Stahls RelcaDur-Plattform, die 2025 eingeführt wurde, veranschaulicht diesen Trend, indem sie eine Scherlappenfestigkeit von 15 MPa auf Stahl erreicht und gleichzeitig die VOC-Emissionen um 85 % reduziert.

Schmelzklebstoffe behalten ihren Anteil in polypropylenreichen Innenräumen, wo Offenzeiten von 15 Sekunden ausreichen. Dichtstoffe verzeichnen Wachstum aufgrund der zunehmenden Anzahl von Sensoren, Windschutzscheiben und Batteriewannendichtungen in EV-Designs. ��ö���ܲԲ��������ٳٱ���������������e Klebstoffe befinden sich in einem strukturellen Rückgang, bleiben jedoch im Aftermarket-Reparaturbereich relevant, wo schnelle Haftung und breite Substratkompatibilität Umweltbedenken überwiegen. ����-�����ä���ٱ��e Klebstoffe gewinnen in Kameramodulanwendungen an Bedeutung, wo Aushärtezeiten von 3 Sekunden die Produktionseffizienz erheblich verbessern und ein Premiumsegment im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten generierten 2025 65,34 % der Nachfrage, unterstützt durch die traditionelle Detroit-Kapazität und erhöhte EV-Investitionen in Kansas, Tennessee und Michigan. Die Kraftfahrzeuglieferungen im Januar 2026 erreichten 68,222 Milliarden USD und unterstreichen eine robuste Produktion trotz Lagerbestandsanpassungen[2]US-amerikanisches Volkszählungsbüro, "Lieferungen, Lagerbestände und Aufträge der Hersteller," census.gov. IRA-Abschnitt-45X-Gutschriften fördern die gemeinsame Ansiedlung von Lieferanten, wobei H.B. Fullers Werk in Kentucky und Sikas Erweiterung in New Jersey zusammen 20.000 Tonnen jährliche Kapazität für Strukturacrylate und Polyurethan-Schmelzklebstoffe für EV-Programme hinzufügen. Panasonic Energys Gigafabrik in Kansas verbraucht jährlich 800–1.000 Tonnen Klebstoffe, mit Schwerpunkt auf Silikonmaterialien, die thermische Pfade in großformatigen zylindrischen Zellen aufrechterhalten.

Kanada steht vor kurzfristigen Herausforderungen, da Honda, Stellantis und GM ihre Montageoperationen rationalisieren. Das 7-Milliarden-USD-PowerCo-Werk von Volkswagen in Ontario, das für 2027 geplant ist, wird jedoch voraussichtlich lokale Klebstofflieferketten verankern. Bundesmandate für emissionsfreie Fahrzeuge, die bis 2030 einen EV-Verkaufsanteil von 60 % vorschreiben, werden voraussichtlich die Nachfrage nach Wärmeleitmaterialien und Strukturepoxidharzen ankurbeln, wenn neue Modelle in die Produktion gehen.

Mexiko ist der am schnellsten wachsende Knotenpunkt mit einer prognostizierten CAGR von 9,33 % bis 2031, da Nearshoring die Automobilteileproduktion auf 113,199 Milliarden USD steigert und 43,18 % der US-amerikanischen Komponentenimporte erfasst. Teslas Montagewerk in Nuevo León und BMWs Werk in San Luis Potosí lokalisieren Klebstoffdosierlinien, um die USMCA-Arbeitswertgrenzen zu erfüllen, was die Nachfrage nach reaktiven Epoxidharzen antreibt, die in feuchtigkeitsreichen Umgebungen zuverlässig funktionieren. Die USMCA-Überprüfung 2026 wird voraussichtlich die Schmelz- und Gießregeln für Metalle verschärfen, was klebstoffintensive Mehrkomponentendesigns weiter fördert und das Marktwachstum in Mexiko unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Zu den wichtigsten Akteuren gehören Henkel, Sika, H.B. Fuller, 3M und Dow. Zu den wichtigsten Strategien gehören die Nähe zu Gigafabriken und Investitionen in Forschung und Entwicklung für intelligente Aushärtechemikalien, die mit Industrie-4.0-Produktionslinien kompatibel sind. Henkels BONDERITE LineguardX hat den Ausschuss bei Magna- und Gestamp-Werken durch geschlossene Raupenbreitensteuerung um bis zu 22 % reduziert. Sika hat seine Anlage in New Jersey um 12.000 Tonnen erweitert, um Aluminium-CFRP-Acrylate herzustellen, während H.B. Fullers Werk in Kentucky reaktive Polyurethan-Schmelzklebstoffe für Fords BlueOval-SK-Komplex liefert.

Die Innovation konzentriert sich auf thermisch reversible Verbindungen für die Batteriedemontage, wobei Michelins BioImpulse bis 2028 einen Bioanteil von 80 % anstrebt. Kleinere Akteure wie Permabond und Dymax erschließen Nischen in Dual-Cure-Cyanoacrylaten und ����-�����ä���ٱ��en Systemen für ADAS-Module. Technologieübernahme und Nähe zu EV-Produktionszentren bleiben entscheidende Faktoren für die Sicherung langfristiger Beschaffungsvereinbarungen im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe.

Marktführer im nordamerikanischen Markt für Automobil-Kleb- und Dichtstoffe

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: TruArc Partners, eine Private-Equity-Gesellschaft, die sich auf Investitionen im mittleren Marktsegment in Unternehmensdienstleistungen und Spezialfertigungen spezialisiert hat, erwarb Matrix Adhesives Group, einen nordamerikanischen Anbieter von Kleb- und Dichtstofflösungen. Matrix Adhesives Group lieferte fortschrittliche Kleb- und Dichtstofflösungen und bot eine vielfältige Produktpalette für die Automobilindustrie an.

- Dezember 2025: Henkel AG & Co. KGaA führte Loctite MS 9650 ein, einen silanmodifizierten Polymer-Kleb- und Dichtstoff, der speziell für die Automobilindustrie entwickelt wurde. Er wurde für dauerhafte Strukturverklebungen in Automobil-Displaykomponenten und Leichtfahrzeugbaugruppen konzipiert und ist mit verschiedenen Materialien kompatibel, darunter Glas, Metall, lackierte Oberflächen und Kunststoffe.

Berichtsumfang des nordamerikanischen Marktes für Automobil-Kleb- und Dichtstoffe

Automobil-Kleb- und Dichtstoffe spielen eine wichtige Rolle in der modernen Fahrzeugherstellung und -reparatur. Sie werden verwendet, um Materialien wie Metall, Kunststoff und Glas zu verbinden und gleichzeitig Witterungsschutz und strukturelle Integrität zu gewährleisten. Durch den Ersatz herkömmlicher mechanischer Verbindungselemente ermöglichen diese Materialien Leichtbau und können das Fahrzeuggewicht um bis zu 25 % reduzieren und die Kraftstoffeffizienz verbessern.

Der nordamerikanische Markt für Automobil-Kleb- und Dichtstoffe ist nach Harz, Technologie und Geografie segmentiert. Nach Harz ist der Markt in Polyurethan, Acryl, Cyanoacrylat, Epoxid, Silikon, VAE/EVA und andere Harze segmentiert. Nach Technologie ist der Markt in Reaktiv, Schmelzklebstoff, Dichtstoffe, ��ö���ܲԲ��������ٳٱ���������������, ����-�����ä���ٱ�� und Wasserbasiert segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Automobil-Kleb- und Dichtstoffe in 3 Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyurethan |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Silikon |

| VAE/EVA |

| Andere Harze |

| Reaktiv |

| Schmelzklebstoff |

| Dichtstoffe |

| ��ö���ܲԲ��������ٳٱ��������������� |

| ����-�����ä���ٱ�� |

| Wasserbasiert |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Harz | Polyurethan |

| Acryl | |

| Cyanoacrylat | |

| Epoxid | |

| Silikon | |

| VAE/EVA | |

| Andere Harze | |

| Nach Technologie | Reaktiv |

| Schmelzklebstoff | |

| Dichtstoffe | |

| ��ö���ܲԲ��������ٳٱ��������������� | |

| ����-�����ä���ٱ�� | |

| Wasserbasiert | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - In der Automobilindustrie werden sowohl OEM- als auch Aftermarket-Anwendungen für Kleb- und Dichtstoffe im Rahmen des Geltungsbereichs berücksichtigt.

- Produkt - Alle in der Automobilindustrie verwendeten Kleb- und Dichtstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden die Technologien Wasserbasiert, ��ö���ܲԲ��������ٳٱ���������������, Reaktiv, Schmelzklebstoff, ����-�����ä���ٱ��e Klebstoffe und Dichtstoffe berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100-prozentige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| ��ö���ܲԲ��������ٳٱ���������������er Klebstoff | ��ö���ܲԲ��������ٳٱ���������������e Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| ����-�����ä���ٱ��er Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| ��ü���챹�������������ܲԲ� | ��ü���챹�������������ܲԲ� ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| ��ä���������ٱ�������� | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als ��ä���������ٱ�������� bekannt. Die Vielfalt der ��ä���������ٱ��������ien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen