Marktgröße und Marktanteil für landwirtschaftliche Traktoren und Maschinen in Nordamerika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

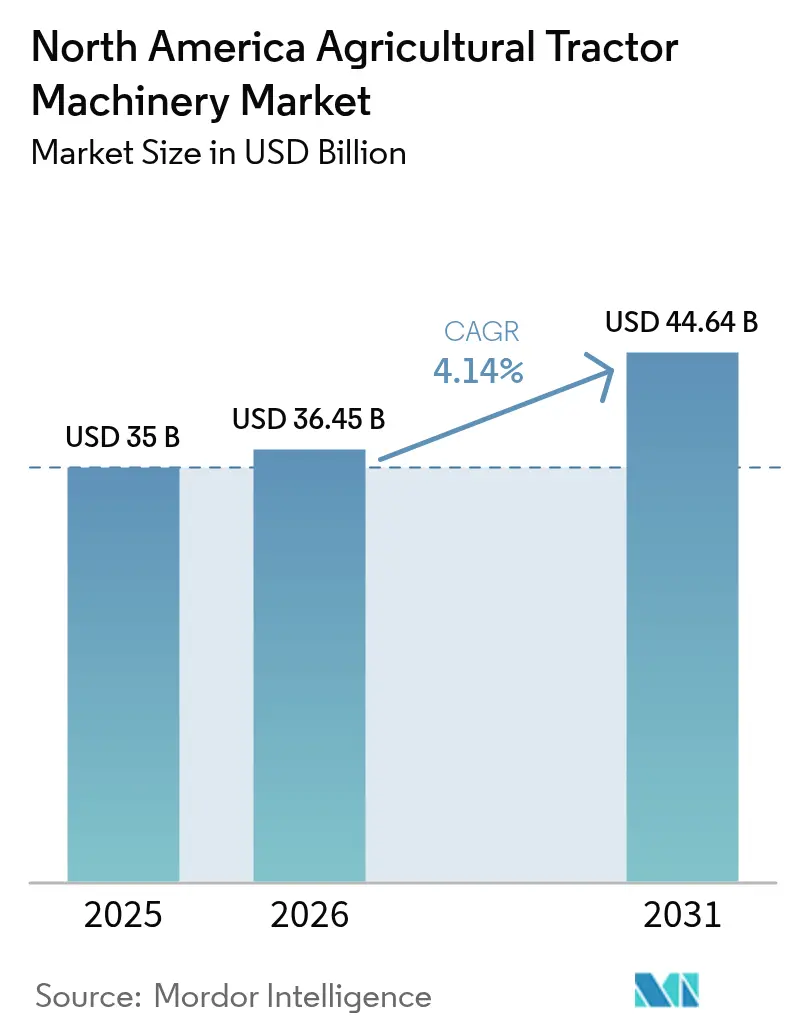

| Marktgröße im Basisjahr (2025) | 35 Milliarden US-Dollar |

| Marktgröße (2026) | 36.45 Milliarden US-Dollar |

| Marktgröße (2031) | 44.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

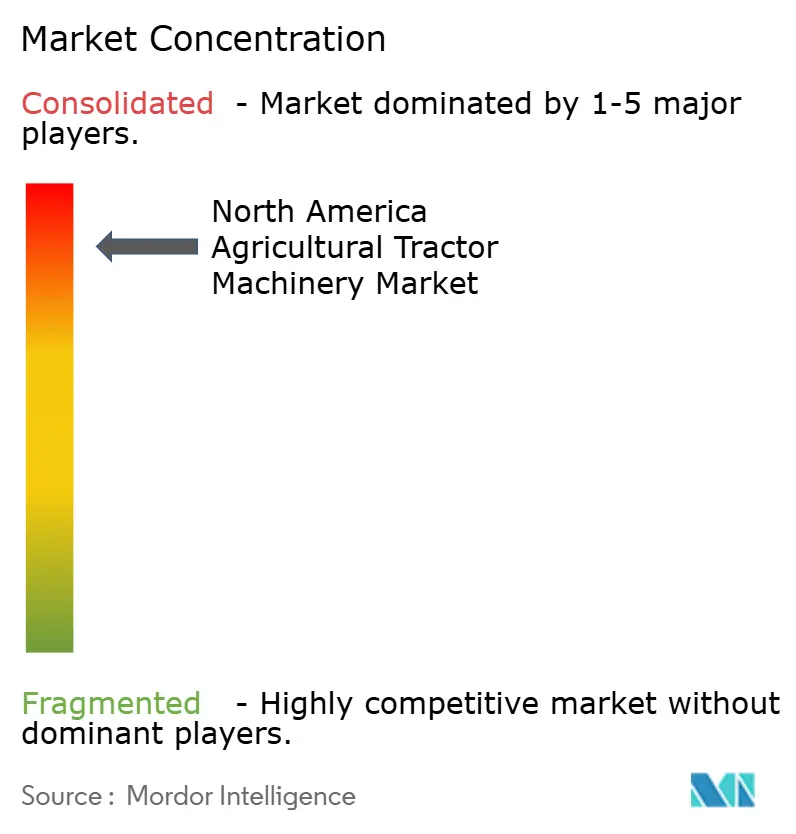

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Traktoren und Maschinen in Nordamerika von ���ϲ�����

Die Marktgröße für landwirtschaftliche Traktoren und Maschinen in Nordamerika wird im Jahr 2026 auf 36,45 Milliarden USD geschätzt, wächst gegenüber dem Wert von 35 Milliarden USD im Jahr 2025 und zeigt für 2031 eine Prognose von 44,64 Milliarden USD, mit einer CAGR von 4,14 % über den Zeitraum 2026–2031. Die Kombination aus Arbeitskräftemangel, klimafreundlichen Anreizen und den ersten kommerziell tragfähigen autonomen und elektrischen Traktorplattformen verändert die Nachfragemuster. Landwirte ersetzen alternde Fahrzeugflotten nicht, um die Anbaufläche zu erweitern, sondern um die Produktivität pro Hektar zu steigern – angesichts engerer Fristen für die Einhaltung von Umweltvorschriften [1]Quelle: USDA Economic Research Service, „Farm Income and Wealth Statistics”, ERS.USDA.GOV. Bundes- und staatliche Kostenbeteiligungsprogramme, die bis zu 75 % des Kaufpreises für bodenschonende Geräte übernehmen, haben die Ersatzzyklen verkürzt. Gleichzeitig ermöglichen nachrüstbare Autonomie-Kits, die zwischen 50.000 und 150.000 USD kosten, mittelgroßen Betrieben den Zugang zu überwachter Autonomie, ohne dass neue siebenstellige Maschinen angeschafft werden müssen [2]Quelle: USDA Natural Resources Conservation Service, „Environmental Quality Incentives Program”, NRC.USDA.GOV. Gleichzeitig drohen steigende Stahlkosten und die Konsolidierung des Händlernetzes die Akzeptanz in preissensiblen Segmenten zu bremsen, was zu einem zweigeteilten Aufrüstungspfad führt, bei dem große Landwirte schnell voranschreiten und kleinere Betriebe Käufe aufschieben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Pflug- und Bodenbearbeitungsmaschinen im Jahr 2025 mit einem Marktanteil von 37,56 % beim Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika, während �����ü���ä�ٱ� für den Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 63,02 % des Marktanteils beim Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika, und Mexiko wächst bis 2031 mit einer CAGR von 5,82 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Traktoren und Maschinen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachrüstungsnachfrage nach autonomen Traktor-Nachrüstkits | +0.6% | Vereinigte Staaten und Kanada sowie frühe Einführung im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Staatliche „kohlenstoffkluge” Bodenbearbeitungsanreize beschleunigen Maschinenaufrüstungen | +0.8% | Vereinigte Staaten, Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Arbeitskräftemangel fördert Traktor-Anbaugeräte-Pakete | +0.7% | Vereinigte Staaten, Kanada und mexikanische Exportgartenbaugebiete | Langfristig (≥ 4 Jahre) |

| Elektrifizierungspilotprojekte von OEMs (Originalausrüstungsherstellern) senken die Lebenszyklusbetriebskosten | +0.4% | Kalifornien, Nordostliche Milchwirtschaft und städtenahe Gebiete Mexikos | Langfristig (≥ 4 Jahre) |

| Robuste Getreidepreisaussichten stützen den landwirtschaftlichen Cashflow für Maschinen | +0.5% | Maisgürtel der Vereinigten Staaten, Kanadische Prärien und mexikanische Futtergetreideimporteure | Mittelfristig (2–4 Jahre) |

| Trend zum Streifenanbau begünstigt Hochleistungs-Knicklenkertraktoren | +0.5% | Mittlerer Westen der Vereinigten Staaten, Saskatchewan und Alberta Trockenfeldbau | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachrüstungsnachfrage nach autonomen Traktor-Nachrüstkits

Nachrüstsätze für Autonomie ermöglichen es Landwirten nun, die Nutzungsdauer von Traktoren, die erst ab 2015 gebaut wurden, zu einem Bruchteil der Kosten fabrikmäßig ausgestatteter autonomer Einheiten zu verlängern. Kits im Preisbereich von 50.000 bis 150.000 USD werden an bestehende Modelle mit 200 bis 400 PS montiert und ermöglichen überwachte Autonomie für Bodenbearbeitung, Pflanzung und Sprüharbeiten. Die Amortisationszeiten fallen unter drei Jahre, wenn Arbeitseinsparungen und längere Betriebsfenster berücksichtigt werden – insbesondere bei Betrieben von 2.000 bis 5.000 Acres, die den Maisgürtel der Vereinigten Staaten dominieren [3]Quelle: AGCO Investorenpräsentation, „Quarterly Earnings and Strategic Updates”, AGCOCORP.COM. Deeres vollautonomer 8R-Traktor, der 2024 in die Serienproduktion gegangen ist, wird für über 500.000 USD verkauft, was den Reiz des Nachrüstweges unterstreicht. Die rasche Verbreitung von Kits setzt OEMs (Originalausrüstungshersteller) unter Druck, Software von Hardware zu trennen und Autonomie als Abonnement zu vermarkten – ein Wandel, der die langfristigen Erlösmodelle im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika grundlegend verändern könnte.

Staatliche „kohlenstoffkluge” Bodenbearbeitungsanreize beschleunigen Maschinenaufrüstungen

Bundes- und staatliche Kostenbeteiligungsprogramme, die bis zu 75 % des Gerätekaufpreises übernehmen, haben die Umstellung von Pflugscharen auf Vertikalbodenbearbeitungs- und Streifenanbausysteme beschleunigt. Das Landwirtschaftsministerium der Vereinigten Staaten hat im Haushaltsjahr 2024 über das Environmental Quality Incentives Program (EQIP) 3,1 Milliarden USD ausgezahlt, wovon ein großer Anteil bodenschonende Bodenbearbeitungsgeräte finanzierte [4]USDA Natural Resources Conservation Service, „Environmental Quality Incentives Program”, NRC.USDA.GOV. Bestimmungen des Inflation Reduction Act gewähren zusätzliche Rabatte für elektrische und hybride Traktoren, und das California's Clean Off-Road Equipment Voucher Program kann die Nettokosten für qualifizierte Modelle um 40 % bis 50 % senken. Kanadas Prärieprovinzen spiegeln diese Anreize durch Boden-Kohlenstoffgutschrift-Systeme wider, während Mexiko begonnen hat, Mechanisierungsförderungen in das Programm Sembrando Vida aufzunehmen. Diese sich überschneidenden Subventionen verkürzen die Ersatzzyklen von 10 bis 12 Jahren auf bis zu sieben Jahre und bieten OEMs (Originalausrüstungsherstellern) kurzfristige Auftragssicherheit im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika.

Anhaltender Arbeitskräftemangel fördert Traktor-Anbaugeräte-Pakete

Die landwirtschaftliche Beschäftigung ging im Jahr 2024 gegenüber dem Vorjahr um 3,2 % zurück, und Visabeschränkungen begrenzen das Angebot an Saisonarbeitskräften. Landwirte reagieren darauf, indem sie Traktoren mit höherer PS-Zahl mit breiteren Anbaugeräten wie 60-Fuß-Drillmaschinen und 120-Fuß-�����ü���ä�ٱ�n kombinieren, mit denen ein einzelner Bediener bis zu 1.000 Acres pro Tag bewirtschaften kann. Kanadische Präriebetriebe mit durchschnittlich 1.800 Acres verstärken diesen Trend, ebenso wie mexikanische Beeren- und Avocado-Exporteure, bei denen die Löhne seit 2020 um 25 % gestiegen sind [5]Quelle: Statistics Canada, „Farm and Farm Operator Data”, STATCAN.GC.CA . Im Lieferumfang neuer Geräte enthaltene Telemetrie-Abonnements ermöglichen vorausschauende Wartung und Auftragsanalysen, was den Serviceaufwand verringert, wenn Händler schließen oder fusionieren. Diese Dynamiken stützen die Nachfrage nach integrierten Traktor-Anbaugeräte-Paketen im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika.

Elektrifizierungspilotprojekte von OEMs (Originalausrüstungsherstellern) senken die Lebenszyklusbetriebskosten

Feldversuche von OEMs (Originalausrüstungsherstellern) zwischen 2024 und 2025 zeigen in bestimmten Anwendungsfällen bedeutende Einsparungen bei den Gesamtbetriebskosten. CNH Industrials T6 180 Erdgastraktor erzielte bei einem Milchviehbetrieb in Kalifornien eine Kraftstoffeinsparung von 30 %, während AGCOs Fendt e100 Vario-Pilot die Wartungskosten durch den Wegfall von Diesel-Abgasnachbehandlungssystemen um die Hälfte reduzierte. Prognosen des Energieministeriums gehen davon aus, dass die Kosten für Batteriezellen bis 2027 unter 100 USD/kWh sinken werden, wonach elektrische Traktoren mit 75 bis 150 PS nach Steuervorteilen die Kaufpreisparität erreichen. Obwohl das Batteriegewicht und fehlende Lademöglichkeiten in ländlichen Gebieten elektrische Einheiten heute auf Obstplantagen, Molkereibetriebe und Gemüseanbaubetriebe beschränken, könnten durch kartographierte Energiedichteverbesserungen kompakte und nutzungsgerechte Elektrofahrzeuge bis 2030 einen Anteil von 10 % bis 15 % am Segmentumsatz im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Tier-4-Final-/Stufe-V-konforme Motoren | –0.7% | Vereinigte Staaten, Kanada und schrittweise Stufe V in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung des Händlernetzes schränkt die Servicezugänglichkeit in ländlichen Regionen ein | –0.4% | Große Ebenen der Vereinigten Staaten, Appalachen und Kanadische Prärien | Mittelfristig (2–4 Jahre) |

| Volatile Stahlpreise drücken die Margen der OEMs (Originalausrüstungshersteller) und erhöhen die Listenpreise | –0.5% | Nordamerikaweit, stärkste Auswirkung auf inländische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Dateneigentümerschaft verlangsamen die Einführung sensorintegrierter Anbaugeräte | –0.3% | Maisgürtel der Vereinigten Staaten und Kanadische Prärien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionskosten für Tier-4-Final-/Stufe-V-konforme Motoren

Die Tier-4-Final-Konformität erhöht die Listenpreise für neue Traktoren über 75 PS um 12 % bis 15 %, wodurch ein 200-PS-Modell von 180.000 USD im Jahr 2014 auf 210.000 bis 220.000 USD im Jahr 2025 gestiegen ist [6]Quelle: U.S. Environmental Protection Agency, „Nonroad Diesel Engines – Exhaust Emission Standards”, EPA.GOV. Hersteller, die ihre F&E-Kosten nicht auf hohe Stückzahlen umlegen können, wie Buhler Industries, sehen sich mit höheren Motorenbeschaffungskosten und sinkenden Margen konfrontiert. Mexikanische Landwirte importieren gebrauchte Tier-3-Einheiten aus den Vereinigten Staaten vor Inkrafttreten der Stufe-V-Vorschriften, was die Nachfrage nach Neugeräten untergräbt. Obwohl die Skalierung bei Zulieferern die Kosten für Nachbehandlungssysteme nach 2027 dämpfen sollte, werden die Preisaufschläge bestehen bleiben und das Wachstum bei preissensiblen Segmenten des Marktes für landwirtschaftliche Traktoren und Maschinen in Nordamerika begrenzen.

Konsolidierung des Händlernetzes schränkt die Servicezugänglichkeit in ländlichen Regionen ein

Die Zahl der Vollservice-Standorte im ländlichen Nordamerika ist seit 2020 um 15 % zurückgegangen, wobei die Fahrtzeiten in manchen Landkreisen über 90 Minuten betragen. Deere hat zwischen 2022 und 2024 8 % seiner Händlerstützpunkte reduziert, mit ähnlichen Rückgängen bei CNH Industrial. Längere Servicewege erhöhen das Ausfallrisiko: Ein einziger verlorener Pflanztag kann einen Landwirt 10.000 bis 20.000 USD an entgangenem Ertrag kosten. Landwirte horten Ersatzteile und setzen sich für das Recht auf Reparatur ein, doch mittelgroße Betriebe ohne eigene Mechaniker sind nach wie vor mit Servicelücken konfrontiert, was die Ersatznachfrage im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Präzisionsbodenbearbeitung führt, �����ü���ä�ٱ� beschleunigen

Pflug- und Bodenbearbeitungsmaschinen entfielen im Jahr 2025 auf einen Marktanteil von 37,56 % am Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika, was ihre Rolle bei der Saatbettbereitung auf mehr als 200 Millionen Acres Reihenkulturfläche unterstreicht. Innerhalb dieses Segments verdrängen konservierungsorientierte Vertikalbodenbearbeitungs- und Streifenanbaugeräte Pflugschare, wobei staatliche und bundesstaatliche Anreize die Akzeptanzmuster verstärken. Die Marktgröße für �����ü���ä�ٱ� im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika wird voraussichtlich mit einer CAGR von 6,78 % wachsen, da die standortspezifische Ausbringung und die GPS-Abschnittssteuerung (Global Positioning System) die Herbizidabdrift minimieren und Pufferzonenvorgaben in Kalifornien und Minnesota erfüllen.

Pflanzgeräte bilden das zweitgrößte Segment, wobei Andruckkraftautomatisierung und Vereinzelungssensoren die Keimungsgleichmäßigkeit erhöhen. Heu- und Futtermaschinen kommen Rind- und Milchwirtschaftsbetrieben zugute; Rückgänge bei Nordöstlichen Milchviehherden werden durch Gewinne bei Futterexporten aus dem Pazifischen Nordwesten ausgeglichen. Durch Drohnen erstellte Verschreibungskarten steigern die Nachfrage nach hochbodenfreiheitlichen �����ü���ä�ٱ�n – ein Trend, der das chemische Ausbringungsgerät bis 2031 voraussichtlich zum am schnellsten wachsenden Segment im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika machen wird.

Geografische Analyse

Die Vereinigten Staaten haben im Jahr 2025 63,02 % des Marktes für landwirtschaftliche Traktoren und Maschinen in Nordamerika aufgrund der weitläufigen Mais-, Sojabohnen- und Weizenflächen auf sich vereint. Dennoch gingen die Stückverkäufe im November 2024 gegenüber dem Vorjahr um 13,4 % zurück, da hohe Zinssätze und der Lagerabbau die Nachfrage belasteten. Bundesklimaschutzausgaben und Gesetze zum Recht auf Reparatur in Colorado und Minnesota beeinflussen das regionale Kaufverhalten. Kalifornien und New York zählen zu den frühen Anwendern elektrischer Traktoren, unterstützt durch umfangreiche Rabattierungsprogramme, was zum Wachstum des nordamerikanischen Marktes für landwirtschaftliche Traktoren und Maschinen beiträgt.

Mexiko soll von 2026 bis 2031 mit jährlich 5,82 % wachsen – die höchste Rate in der Region – angetrieben durch Exportgartenbau, Förderungen zur Mechanisierung für Kleinbauern sowie Zollbefreiungen im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA). Große nördliche Gemüsebetriebe fordern Hochleistungssprühgeräte, während kompakte Traktoren im Süden dominieren. Die schrittweise Einführung von Stufe-V-Motoren und Gebrauchtimporte vom Graumarkt werden die Wettbewerbspositionierung im Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika prägen.

Kanada verzeichnet Wachstum, da Weizen-, Raps- und Körnerleguminosen-Produzenten der Prärien zunehmend Hochleistungs-Knicklenkertraktoren und Drillmaschinen einsetzen, um große Betriebsgrößen zu bewirtschaften. Die kurzen Vegetationsperioden betonen die Bedeutung der Gerätezuverlässigkeit, während die Händlernetzkonsolidierung den in den Vereinigten Staaten beobachteten Mustern folgt. Das übrige Nordamerika, einschließlich Mittelamerikas und der Karibik, zeigt stetiges Wachstum, unterstützt durch die Ausweitung der Anbauflächen für Zuckerrohr, Kaffee und Bananen.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika ist stark konzentriert, wobei die führenden Hersteller den Umsatzanteil dominieren. Der bedeutende Anteil von Deere & Company leitet sich aus vertikal integrierten Motoren, Getrieben und frühen Autonomieangeboten wie dem 8R ab. CNH Industrial und AGCO Corporation halten gemeinsam einen maßgeblichen Anteil durch Marken wie Case IH, New Holland, Fendt und Massey Ferguson. Kubota Corporation und Mahindra&Mahindra Ltd. gewinnen in Nischen unter 200 PS an Bedeutung, indem sie 15 % bis 20 % unter den Preisen der Premiumwettbewerber liegen und sich auf Einfachheit konzentrieren.

Agrartechnologie-Startups, die autonome Nachrüstkits anbieten, drohen die Hardware zur Massenware zu machen und OEMs (Originalausrüstungshersteller) zu Software-als-Dienstleistung-Modellen zu drängen. Elektrische und hybride Traktoren bleiben ein Nischenprodukt, stellen aber strategischen Weißraum dar. Colorados Recht-auf-Reparatur-Gesetz von 2024 markiert einen regulatorischen Wandel, der die Nachmarkt-Erlösströme der OEMs (Originalausrüstungshersteller), die 30 % bis 40 % der Gesamtrentabilität ausmachen, verwässern könnte.

Wettbewerbsreaktionen umfassen die Konsolidierung von Händlern, Direktverkaufsportale für Landwirte sowie Partnerschaftsankündigungen wie die Liefervereinbarung der AGCO Corporation mit SDF für Traktoren unter 85 PS, die Entwicklungskapazitäten für autonome und elektrische Plattformen freisetzt.

Marktführer der Branche für landwirtschaftliche Traktoren und Maschinen in Nordamerika

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra&Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: New Holland hat die Roll-Belt-1-Serie eingeführt, eine neu gestaltete Palette von Rundballenpressen mit variabler Kammer, die darauf abzielt, die Effizienz zu steigern, die Ballengeschwindigkeit zu erhöhen und die Konnektivität für Produzenten zu verbessern. Die Serie umfasst drei aktualisierte Modelle und beinhaltet verbesserte Haltbarkeit, höhere Einzugskapazität und fortschrittliche Technologie, was erhebliche Verbesserungen gegenüber den bisherigen Rundballenpressen von New Holland bietet.

- April 2025: AGCO Corporation hat sein Händlernetz durch die Integration von Carter Agri-Systems in Utah erweitert und durch Delta Ag Equipment den ersten vollständigen Fendt- und Massey-Ferguson-Händler in Mississippi eröffnet. Diese Erweiterung stärkt die Präsenz von AGCO in wichtigen Landwirtschaftsregionen und verbessert den Zugang zu fortschrittlichen Maschinen und Supportleistungen für nordamerikanische Landwirte.

- März 2025: New Holland hat IntelliSense Sprayer Automation eingeführt, eine umfassende Applikationsautomatisierungslösung, die als ab Werk installierte Funktion für die Modelljahrgang-2026-Guardian-Serie der Frontboomsprühgeräte erhältlich ist, darunter SP310F, SP370F und SP410F. Das System ist mit einer breiten Palette von Kulturen kompatibel.

Berichtsumfang für den Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika

| Pflug- und Bodenbearbeitungsmaschinen | �ʴڱ�ü���� |

| Eggen | |

| Rotationsbodenbearbeitungsgeräte und Kultivatoren | |

| Sonstige Geräte | |

| Pflanzmaschinen | Drillmaschinen |

| Pflanzmaschinen | |

| Verteiler | |

| Sonstige Pflanzmaschinen | |

| �����ü���ä�ٱ� | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Typen |

| Vereinigte Staaten |

| Mexiko |

| Kanada |

| Übriges Nordamerika |

| Nach Produkttyp | Pflug- und Bodenbearbeitungsmaschinen | �ʴڱ�ü���� |

| Eggen | ||

| Rotationsbodenbearbeitungsgeräte und Kultivatoren | ||

| Sonstige Geräte | ||

| Pflanzmaschinen | Drillmaschinen | |

| Pflanzmaschinen | ||

| Verteiler | ||

| Sonstige Pflanzmaschinen | ||

| �����ü���ä�ٱ� | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Typen | ||

| Nach Geografie | Vereinigte Staaten | |

| Mexiko | ||

| Kanada | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für landwirtschaftliche Traktoren und Maschinen in Nordamerika im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 36,45 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 44,64 Milliarden USD mit einer CAGR von 4,14 % erreichen.

Welches Produktsegment wächst am schnellsten?

�����ü���ä�ٱ� werden voraussichtlich mit einer CAGR von 6,78 % wachsen, da die standortspezifische Ausbringungstechnologie den Chemieeinsatz reduziert und Abdriftvorschriften erfüllt.

Warum verzeichnet Mexiko die höchste Wachstumsrate?

Staatliche Förderungen für Präzisionsgeräte und die Expansion des Exportgartenbaus treiben Mexikos CAGR bis 2031 auf 5,82 %.

Welchen Einfluss haben autonome Nachrüstkits auf die Geräteanfrage?

Kits im Preisbereich von 50.000 bis 150.000 USD ermöglichen Betrieben, die Traktorenlebensdauer zu verlängern und überwachte Autonomie zu erschließen, wobei die Amortisationszeiten auf unter drei Jahre sinken.

Sind elektrische Traktoren heute kommerziell rentabel?

Sie eignen sich am besten für Milchvieh- und Obstplantagen-Umgebungen mit kurzen Betriebszyklen, und die Batteriekosten werden voraussichtlich bis 2027 die Parität mit Dieselmodellen erreichen.

Seite zuletzt aktualisiert am: