�Ѳ�����ٲ���öß�� und Marktanteil für nicht-kleinzelligen Lungenkrebs (NSCLC)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

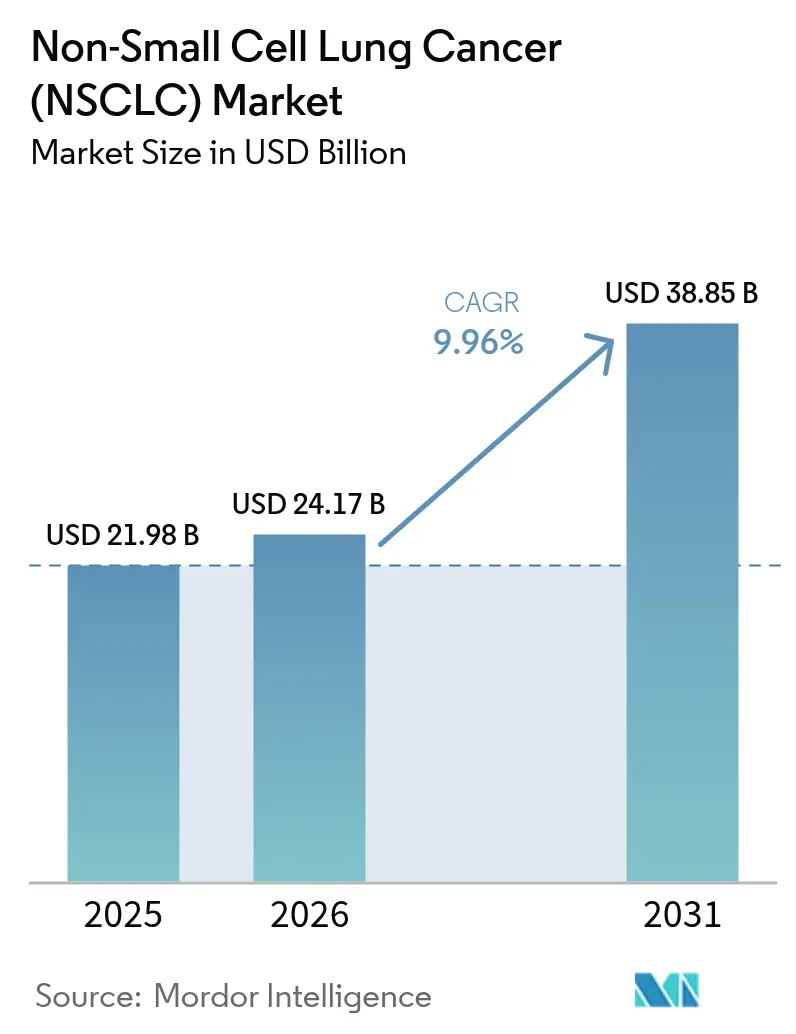

| �Ѳ�����ٲ���öß�� (2026) | 24.17 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 38.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

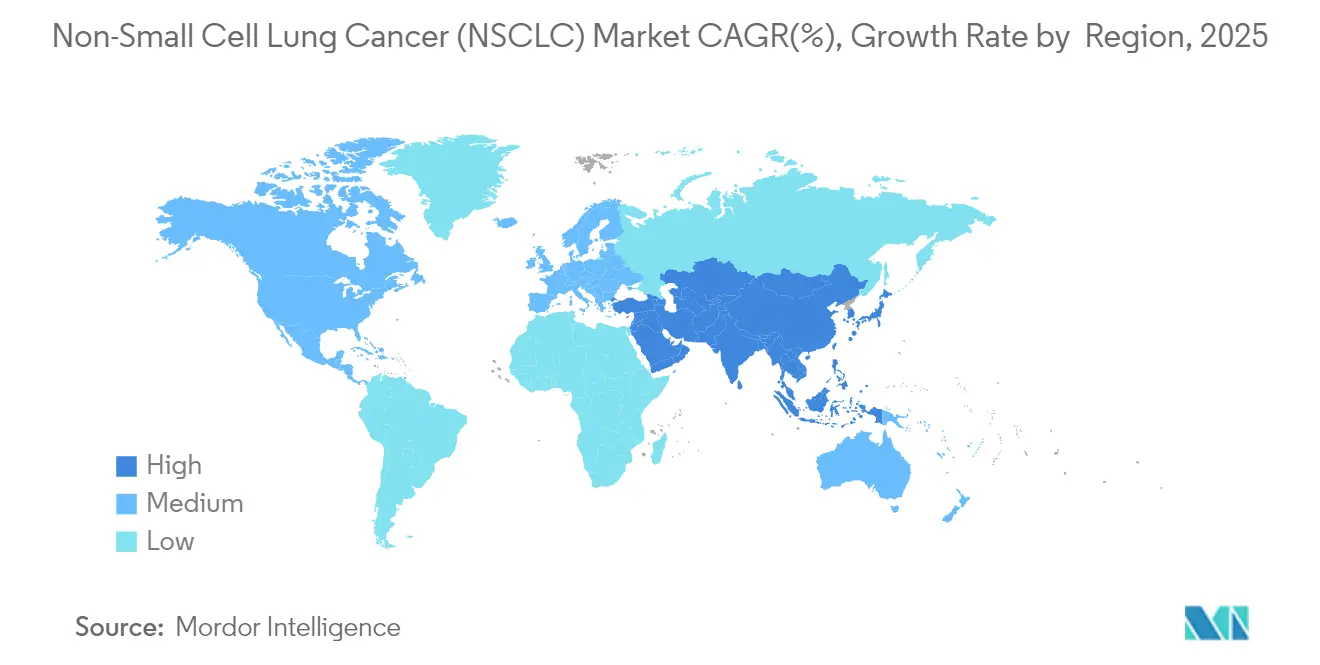

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

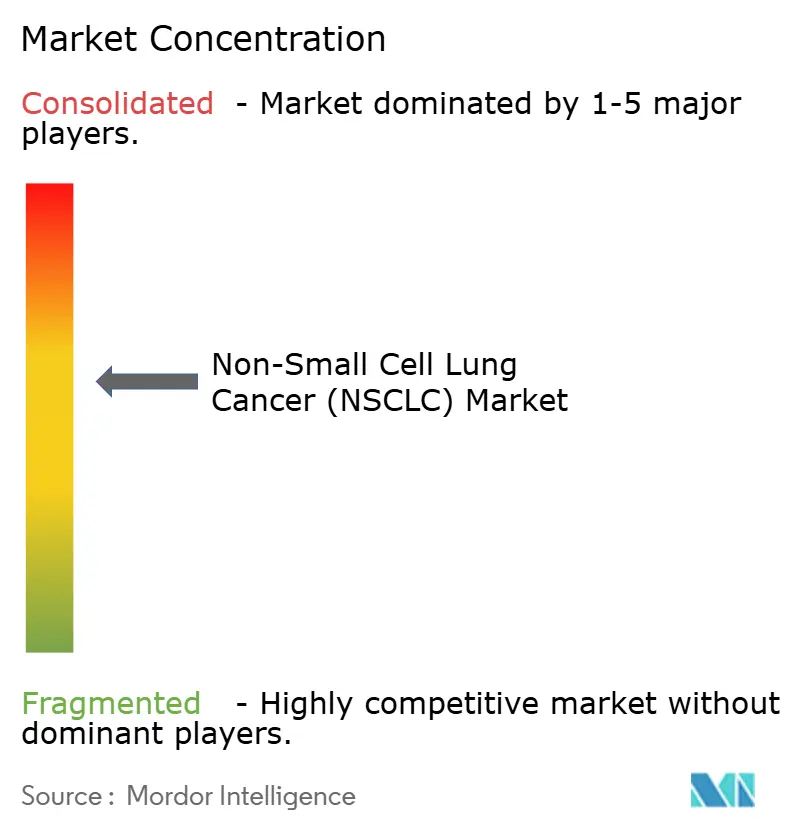

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-kleinzelligen Lungenkrebs (NSCLC) von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für nicht-kleinzelligen Lungenkrebs wird im Jahr 2026 auf USD 24,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 21,98 Milliarden, mit Prognosen für 2031 von USD 38,85 Milliarden, was einem Wachstum von 9,96 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach bahnbrechenden Immuntherapien, rasche FDA-Zulassungen von Antikörper-Wirkstoff-Konjugaten (ADCs) und stetige Fortschritte bei der radiopharmakologischen Präzisionssteuerung beschleunigen das Umsatzwachstum. Die Wettbewerbsintensität nimmt zu, da führende Pharmaunternehmen auf durch künstliche Intelligenz gestützte Biomarker-Plattformen setzen, während Flüssigbiopsie-Begleitdiagnostika den adressierbaren Patientenpool für zielgerichtete Arzneimittel erweitern. Obwohl Versorgungsengpässe bei komplexen ADC-Nutzlasten fortbestehen, gewinnen Alternativen im Premiumpreissegment an Bedeutung, da Kliniker Engpässe bei der Chemotherapieversorgung umgehen möchten. Sich weiterentwickelnde Erstattungsrahmen, die reale Überlebensgewinne honorieren, sowie die Verlagerung von Checkpoint-Inhibitoren in frühere Krankheitsstadien stärken die langfristige Expansion des Marktes für nicht-kleinzelligen Lungenkrebs weiter.

Wesentliche Erkenntnisse des Berichts

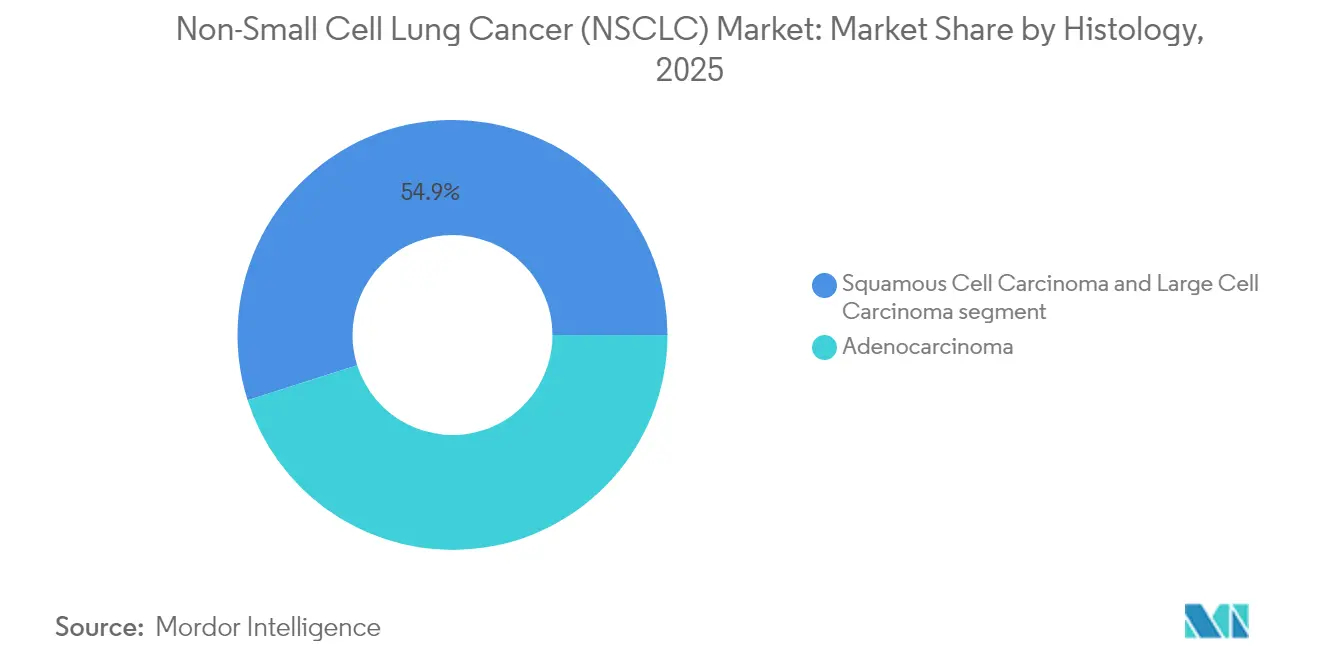

- Nach Histologie führte das Adenokarzinom im Jahr 2025 mit einem Marktanteil von 45,10 % am Markt für nicht-kleinzelligen Lungenkrebs; für das großzellige Karzinom wird bis 2031 ein CAGR von 11,05 % prognostiziert.

- Nach Behandlungsmodalität entfiel im Jahr 2025 ein Umsatzanteil von 37,25 % auf die Immuntherapie, während für Radiopharmaka bis 2031 ein CAGR von 12,03 % projiziert wird.

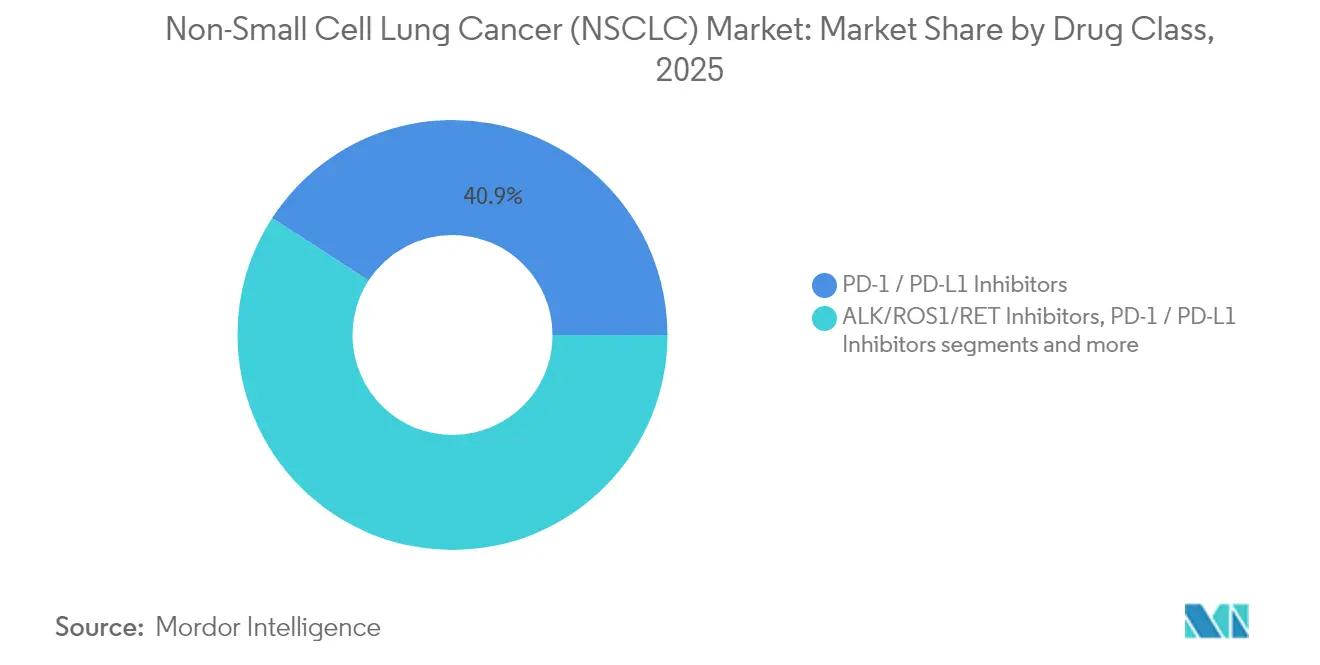

- Nach Wirkstoffklasse hielten PD-1/PD-L1-Inhibitoren im Jahr 2025 einen Anteil von 40,85 % an der �Ѳ�����ٲ���öß�� für nicht-kleinzelligen Lungenkrebs; ADCs stellen die am schnellsten wachsende Klasse mit einem CAGR von 11,74 % dar.

- Nach Geografie entfielen im Jahr 2025 41,95 % des Marktanteils auf Nordamerika, während der Asien-Pazifik-Raum bis 2031 mit einem CAGR von 12,23 % wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum nicht-kleinzelligen Lungenkrebs (NSCLC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz von Checkpoint-Inhibitoren in der Erstlinientherapie bei metastasierter Erkrankung | 2.80% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von EGFR/ALK-zielgerichteten Therapien bei resezierbarem frühem NSCLC | 2.10% | Global, insbesondere im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Flüssigbiopsie-Begleitdiagnostika | 1.40% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche in der radiopharmakologischen Pipeline | 1.90% | Global, Produktionszentren in den USA und der EU | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Studiendesign und schnellere FDA-Zulassungen | 1.20% | Global, USA-geführt | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Dominanz von Checkpoint-Inhibitoren in der Erstlinientherapie bei metastasierter Erkrankung

Checkpoint-Blockade-Regime haben Platin-Doublets in der Erstlinientherapie bei metastasierter Erkrankung in den wichtigsten Märkten verdrängt und klinische Leitlinien sowie Kostenträgerpolitiken neu gestaltet. Die Zulassung von Pembrolizumab plus Chemotherapie für resezierbares NSCLC im Stadium II–IIIA durch die chinesische Nationale Medizinproduktebehörde veranschaulicht die Ausweitung der Klasse auf kurativ ausgerichtete Behandlungssettings. Aufkommende bispezifische Antikörper wie Ivonescimab haben bei PD-L1-hochexprimierenden Tumoren eine 49-prozentige Reduktion des Progressionsrisikos gegenüber Pembrolizumab gezeigt, was auf eine künftige Erosion des Marktanteils etablierter Produkte hindeutet. Um eine Erstattung zu sichern, setzen Hersteller nun auf wertbasierte Verträge, die an das reale progressionsfreie Überleben geknüpft sind, während Kliniker auf biomarkergesteuerte Selektion setzen, um das Nutzen-Risiko-Verhältnis zu maximieren. Diese Trends stärken gemeinsam die Wachstumsdynamik des Marktes für nicht-kleinzelligen Lungenkrebs und erhöhen gleichzeitig den Wettbewerbsdruck unter den Checkpoint-Marken.

Rasche Verbreitung von EGFR/ALK-zielgerichteten Therapien bei resezierbarem frühem NSCLC

Das mediane progressionsfreie Überleben von 39,1 Monaten unter Osimertinib bei nicht resezierbarem EGFR-mutiertem NSCLC im Stadium III hat Standards neu definiert, indem die zielgerichtete Therapie früher im Behandlungskontinuum eingesetzt wird. Kombinationsregime wie Amivantamab plus Lazertinib reduzierten das Sterberisiko um 25 % gegenüber der Osimertinib-Monotherapie und beschleunigen die Substitution in der adjuvanten Erstlinientherapie. Chirurgen integrieren zunehmend präoperativ genomische Profilierungen, und Gesundheitssysteme im Asien-Pazifik-Raum bauen Sequenzierungslabore der nächsten Generation aus, um Bevölkerungen mit hoher EGFR-Mutationsprävalenz zu versorgen. Diese Fortschritte verkürzen den Behandlungsbeginn und steigern die Verbreitung, wodurch die Präzisionstherapie als Katalysator für den Markt für nicht-kleinzelligen Lungenkrebs gefestigt wird.

Einführung von Flüssigbiopsie-Begleitdiagnostika

Roches KI-gestützter TROP2-Assay, der von der FDA als bahnbrechendes Gerät ausgezeichnet wurde, zeigt, wie computergestützte Pathologie die Biomarker-Genauigkeit steigert und die Zulassungskriterien für ADCs wie Datopotamab Deruxtecan erweitert. Die Analyse zirkulierender Tumor-DNA erkennt Resistenzmutationen nun Monate vor der Bildgebung und ermöglicht therapiebegleitende Wechselstrategien, die die Nutzendauer verlängern. Zentralisierte Labore verbessern die Skaleneffekte, während Point-of-Care-Geräte die Bearbeitungszeit in der ambulanten Versorgung von 10 Tagen auf unter 48 Stunden reduzieren. Regulatorische Leitlinien, die adaptive Algorithmen erlauben, legitimieren das genomische Echtzeit-Monitoring weiter und erweitern den Markt für nicht-kleinzelligen Lungenkrebs.

Durchbrüche in der radiopharmakologischen Pipeline

Die Übernahme von Mariana Oncology durch Novartis für USD 1 Milliarde unterstreicht das Vertrauen der Investoren in zielgerichtete Alpha-Therapie-Assets bei Lungenmalignomen [1]Quelle: Novartis, „Novartis schließt Vereinbarung zur Übernahme von Mariana Oncology ab”, novartis.com . Die USD 1,1 Milliarden schwere Allianz von Eli Lilly mit Aktis Oncology unterstreicht eine ähnliche Dynamik bei der miniproteingesteuerten radiopharmakologischen Wirkstoffverabreichung. Versorgungsengpässe bei Actinium-225 haben inländische Isotopeninvestitionen angeregt, während neue FDA-Leitlinien Entwicklungswege für Theranostika klären. Insgesamt untermauern diese Entwicklungen den für das radiopharmakologische Segment des Marktes für nicht-kleinzelligen Lungenkrebs erwarteten CAGR von 12,23 %.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisobergrenzen und Rückschläge bei der Nutzenbewertung in Europa | -1.80% | EU-27 | Mittelfristig (2–4 Jahre) |

| Lücken bei der diagnostischen Biomarker-Testkapazität im aufstrebenden Asien | -1.20% | Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Sättigung der PD-(L)1-Klasse und Druck durch Kostenträger-Rabatte | -1.50% | Globale reife Märkte | Mittelfristig (2–4 Jahre) |

| Produktionsengpässe bei ADC-Nutzlasten | -0.90% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Preisobergrenzen und Rückschläge bei der Nutzenbewertung in Europa

Europäische Behörden für die Bewertung von Gesundheitstechnologien haben die Kosteneffektivitätsschwellen verschärft, was die Preisgestaltung im Premiumsegment der Immuno-Onkologie herausfordert. Das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQWiG) in Deutschland lehnte mehrere Checkpoint-Kombinationen wegen unzureichendem inkrementellem Überlebensvorteil gegenüber dem Versorgungsstandard ab und zwang Hersteller zur Einführung von Risikoteilungsmodellen. Die parallele Referenzpreisgestaltung in Frankreich und Italien überträgt den Erstattungsdruck global und dämpft das Umsatzwachstum für den Markt für nicht-kleinzelligen Lungenkrebs. Managed-Entry-Vereinbarungen schaffen jedoch weiterhin Zugangsmöglichkeiten für innovative Wirkstoffe, die bereit sind, die Erstattung an reale Evidenz zu knüpfen.

Lücken bei der diagnostischen Biomarker-Testkapazität im aufstrebenden Asien

Ressourcen der molekularen Pathologie sind weiterhin auf städtische Zentren konzentriert, was den Therapiebeginn im ländlichen Indien verzögert, wo die Eigenkosten mehr als 60 % der Behandlungsausgaben ausmachen. Begrenzte Sequenzierungsplattformen der nächsten Generation schränken die Einführung von EGFR-, ALK- und ROS1-Tests ein und verlangsamen direkt die Verbreitung von Präzisionstherapien. Telepathologie und KI-gestützte digitale Schnittbildauswertung werden pilotiert, um Lücken zu schließen, doch eine Skalierung ist frühestens in zwei Jahren möglich, was die Wachstumsdynamik des Marktes für nicht-kleinzelligen Lungenkrebs dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Histologie: Adenokarzinom treibt Innovation in der zielgerichteten Therapie voran

Das Adenokarzinom erzielte im Jahr 2025 einen Marktanteil von 45,10 % am Markt für nicht-kleinzelligen Lungenkrebs, bedingt durch seine hohe Prävalenz bei Nichtrauchern und seine Ansprechbarkeit auf EGFR- und ALK-Inhibitoren. Der Einsatz von Osimertinib bei nicht resezierbarem NSCLC im Stadium III hat die behandelte Adenokarzinom-Population erweitert, während bispezifische Antikörper und ADCs weitere Fortschritte versprechen. Das Plattenepithelkarzinom, das durch weniger therapierbare Mutationen eingeschränkt ist, beginnt von FGFR-Inhibitoren und Chemo-Immuntherapie-Kombinationen zu profitieren, die das Überleben verlängern. Das großzellige Karzinom hat eine kleinere Ausgangsbasis, wird jedoch voraussichtlich mit einem CAGR von 11,05 % wachsen, da KI-gestützte Pathologie die Subtyperkennung und die Einschreibung in klinische Studien verbessert.

Die �Ѳ�����ٲ���öß�� für nicht-kleinzelligen Lungenkrebs im Bereich Adenokarzinom wird voraussichtlich parallel zur globalen Expansion umfassender genomischer Profilierungslabore steigen. Molekulare Frühtests haben den Pool für neoadjuvante zielgerichtete Therapie vergrößert und die Resektionsraten verbessert. Pharmazeutische Pipelines stratifizieren Studien nun routinemäßig nach Histologie, um die Übereinstimmung zwischen Wirkmechanismus und Tumorbiologie sicherzustellen. Folglich betrachten Investoren histologiespezifische Assets als Wettbewerbsvorteil im breiteren Markt für nicht-kleinzelligen Lungenkrebs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmodalität: Führungsrolle der Immuntherapie steht vor Disruption durch Radiopharmaka

Die Immuntherapie hielt im Jahr 2025 einen Umsatzanteil von 37,25 %, gestützt durch die breite Einführung von Checkpoint-Inhibitoren und eine wachsende Anzahl bispezifischer Antikörper, die das Ansprechen bei PD-L1-hochexprimierenden Tumoren vertiefen. Integrierte Chemo-Immuntherapie-Regime haben das pathologische Komplettansprechen in neoadjuvanten Settings verbessert und die Rolle der Immuntherapie im gesamten Krankheitsspektrum gefestigt. Radiopharmaka hingegen – derzeit weniger als 3 % des Umsatzes – sind auf einen CAGR von 12,03 % ausgerichtet, getragen von alpha-emittierenden Konjugaten, die tumorselektive Strahlung liefern.

Die �Ѳ�����ٲ���öß�� für nicht-kleinzelligen Lungenkrebs im Bereich Radiopharmaka wird voraussichtlich stark expandieren, sobald Versorgungsengpässe bei Isotopen nachlassen und Begleitdiagnostika reifen. ADCs verwischen die Grenzen zwischen Modalitäten, indem sie zielgerichtete Wirkstoffverabreichung mit zytotoxischen Nutzlasten kombinieren und damit Marktanteile sowohl von der Chemotherapie als auch von der Immuntherapie abziehen. Die chirurgische Verbreitung bleibt stabil, profitiert jedoch von neoadjuvanten Immunonkologie-Kombinationen, die die Operabilität erhöhen. Insgesamt ermöglicht die Diversifizierung der Modalitäten Klinikern flexible Werkzeuge und positioniert den Markt für nicht-kleinzelligen Lungenkrebs für nachhaltiges Wachstum.

Nach Wirkstoffklasse: Dominanz der PD-1/PD-L1-Inhibitoren durch ADC-Innovation herausgefordert

PD-1/PD-L1-Inhibitoren hielten im Jahr 2025 einen Anteil von 40,85 % am Markt für nicht-kleinzelligen Lungenkrebs und bilden den Versorgungsstandard sowohl in metastasierten als auch in adjuvanten Settings. Der Wettbewerb verschärft sich, da bispezifische Antikörper ein überlegenes progressionsfreies Überleben berichten und CTLA-4- sowie LAG-3-Wirkstoffe in Kombinationsregime eintreten. ADCs verzeichneten mit einem CAGR von 11,74 % die schnellste Wachstumsdynamik, angeführt von Datopotamab Deruxtecan mit einem objektiven Ansprechen von 42,7 % bei stark vorbehandelten EGFR-mutierten Patienten.

ALK/ROS1/RET-Inhibitoren adressieren weiterhin molekulare Nischensubgruppen, wobei Taletrectinib bei therapienaiven ROS1-positiven Patienten eine Ansprechrate von 90 % erzielt. EGFR-TKIs werden in frühere Behandlungssettings ausgeweitet, und resistenzüberwindende Kombinationen werden evaluiert. Insgesamt sichert die wachsende Wirkstoffklassenvielfalt die Optionalität für Kliniker und erweitert die therapeutische Bandbreite des Marktes für nicht-kleinzelligen Lungenkrebs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 mit 41,95 % auf den Markt für nicht-kleinzelligen Lungenkrebs, begünstigt durch rasche regulatorische Zulassungen, fortgeschrittene Versicherungsabdeckung und konzentrierte Forschungsinfrastruktur. Allein im Jahr 2024 erhielten sechs neue Lungenkrebstherapien die FDA-Zulassung, darunter zwei ADCs und ein bispezifischer Antikörper, was die regulatorische Agilität unterstreicht. Die Region investiert in die inländische Produktion von ADC-Nutzlasten, um Versorgungsengpässe zu mindern – ein Schritt, der voraussichtlich die künftige Preisgestaltung stabilisieren und eine konsistente Arzneimittelverfügbarkeit sicherstellen wird.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich einen CAGR von 12,23 % verzeichnen und ist damit die am schnellsten wachsende Komponente des Marktes für nicht-kleinzelligen Lungenkrebs. Steigende Gesundheitsausgaben, verbesserte Diagnoseabdeckung und eine hohe EGFR-Mutationsprävalenz stützen die Nachfrage. China hat lokale Zulassungen importierter Checkpoint-Inhibitoren und ADCs beschleunigt und den Rückstand gegenüber FDA-Entscheidungen verringert. Dennoch schränken Testlücken im ländlichen Raum den gleichberechtigten Zugang ein, was den Ausbau von Telepathologie und öffentlich-privaten Partnerschaften für genomische Tests vorantreibt.

Europa verbindet eine ausgeprägte Nutzung molekularer Medizin mit Preisdisziplin. Strenge Nutzenbewertungen führen zu Managed-Entry-Vereinbarungen, die einen frühen Zugang ermöglichen und gleichzeitig Post-Marketing-Evidenz sammeln. Brexit-bedingte Logistikunterbrechungen haben die Vorlaufzeiten für bestimmte Biologika verlängert, doch das zentralisierte Verfahren der Europäischen Arzneimittel-Agentur vereinfacht weiterhin multinationale Zulassungen. Der Nahe Osten und Afrika sowie ��ü�岹��������첹 stellen aufkeimende Chancen dar; Initiativen wie Brasiliens öffentliche Onkologiepartnerschaften und der Ausbau von Krebszentren in den Golfstaaten könnten den regionalen Markt für nicht-kleinzelligen Lungenkrebs schrittweise vergrößern, wenn die Infrastruktur reift.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für nicht-kleinzelligen Lungenkrebs ist mäßig konsolidiert und zeichnet sich durch eine Handvoll globaler Pharmaunternehmen aus, die einen erheblichen, aber nicht überwältigenden Marktanteil halten. Hohe Entwicklungskosten, komplexe biologische Herstellung und spezialisierte Vertriebskanäle errichten erhebliche Markteintrittsbarrieren. Strategische Allianzen nehmen zu: Die Vereinbarung von Bristol Myers Squibb mit BioNTech zum bispezifischen Antikörper BNT327 zeigt die Agilität großer Pharmaunternehmen beim Zugang zu neuartigen Plattformen [2]Quelle: Bristol Myers Squibb, „BioNTech und Bristol Myers Squibb kündigen globale Partnerschaft an”, news.bms.com.

Ökosysteme aus Präzisionsdiagnostik und Therapeutika schaffen Wechselkosten, die etablierte Anbieter begünstigen, die Begleit-Assays mit Arzneimitteln bündeln können. KI-gestützte Wirkstoffforschung verkürzt Entwicklungszeiträume; Roches Investition in computergestützte Pathologie ist exemplarisch für diesen Wandel. Dennoch verbleiben Chancen in resistenzüberwindenden Kombinationen und kosteneffizienten Regimen für Schwellenmärkte. Die langfristige Differenzierung wird davon abhängen, reale Überlebensvorteile nachzuweisen, die mit den Wertrahmen der Kostenträger übereinstimmen.

Führende Unternehmen stärken weiterhin die vertikale Integration im Bereich Radiopharmaka, um Synergien in der Lieferkette zu erschließen. Novartis hat seit 2024 mehr als USD 1,7 Milliarden in Radioliganden-Akquisitionen investiert und seinen Isotopenherstellungs-Fußabdruck erweitert. Eli Lillys Ausgaben von USD 1,4 Milliarden für Alpha-Therapie-Start-ups verstärken diesen Konsolidierungstrend. Insgesamt stärken diese Schritte Wettbewerbsvorteile und signalisieren Vertrauen in Präzisionsstrahlungsmodalitäten als künftige Wachstumsmotoren im Markt für nicht-kleinzelligen Lungenkrebs.

Branchenführer im Bereich nicht-kleinzelliger Lungenkrebs (NSCLC)

F. Hoffmann-La Roche Ltd.

Bristol-Myers Squibb Company

Pfizer Inc.

AstraZeneca

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Taletrectinib erhielt die FDA-Zulassung für ROS1-positiven NSCLC und erzielte bei Erstlinienpatienten ein objektives Ansprechen von 90 %.

- Juni 2025: Bristol Myers Squibb und BioNTech starteten eine globale Partnerschaft für den bispezifischen Antikörper BNT327.

- Mai 2025: Telisotuzumab Vedotin erhielt die beschleunigte FDA-Zulassung für c-Met-hochexprimierenden NSCLC.

- April 2025: Zongertinib wurde in die FDA-Prioritätsprüfung für HER2-mutierten NSCLC aufgenommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für nicht-kleinzelligen Lungenkrebs (NSCLC) als alle verschreibungspflichtigen Therapeutika, einschließlich chirurgieunterstützender Arzneimittel, Chemotherapie, zielgerichteter Therapie, Immuntherapie, Radiopharmaka und Antikörper-Wirkstoff-Konjugate, die zur Behandlung von Adenokarzinom, Plattenepithelkarzinom und großzelligem Karzinom in 17 Ländern im Zeitraum 2019–2030 verkauft werden.

Ausschluss aus dem Umfang: Behandlungen, die spezifisch für kleinzelligen Lungenkrebs sind, liegen außerhalb der vorliegenden Analyse.

������Գپ�����ܲԲ���ü��������������

- Nach Histologie

- Adenokarzinom

- Plattenepithelkarzinom

- Großzelliges Karzinom

- Nach Behandlungsmodalität

- Chirurgie

- Strahlentherapie

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Radiopharmaka

- Nach Wirkstoffklasse

- EGFR-TKIs

- ALK/ROS1/RET-Inhibitoren

- PD-1/PD-L1-Inhibitoren

- CTLA-4- und LAG-3-Inhibitoren

- Antikörper-Wirkstoff-Konjugate (ADC)

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Onkologen, Krankenhausapotheker und Erstattungsspezialisten in Nordamerika, Europa und wichtigen Märkten des Asien-Pazifik-Raums. Die Gespräche klärten die reale Therapietreue, die Durchdringung von Patientenunterstützungsprogrammen und Off-Label-Überschneidungen und validierten die durch Desk-Research vorgeschlagenen Behandlungstrichter auf Basis von Inzidenzwerten.

Desk-Research

Wir begannen mit veröffentlichter Epidemiologie aus Quellen wie der Weltgesundheitsorganisation, den Zentren für Krankheitskontrolle und -prävention sowie der Internationalen Agentur für Krebsforschung und nutzten Inzidenz-, Prävalenz- und Mortalitätsdaten zur Bestimmung des adressierbaren Patientenpools. Marktweite Preis- und Volumenhinweise wurden aus nationalen Erstattungslisten, FDA- und EMA-Arzneimittelzulassungsdossiers sowie Quartalsberichten gewonnen, die Trends bei den Stückverkäufen offenbaren. Zur Anreicherung geografischer Aufteilungen halfen Zollimportdaten und Patentfamilienstatistiken (Questel) dabei, Molekülflüsse und Lebenszykluszeiten nachzuverfolgen.

Unternehmens-10-K-Berichte, Investorenpräsentationen und onkologiefokussierte Fachzeitschriften wie das Journal of Clinical Oncology lieferten durchschnittliche Behandlungsdauern, typische Therapielinienwechsel und Wettbewerbs-Einführungszeiträume, die es uns ermöglichten, Adoptionskurven zu benchmarken. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere wissenschaftliche, regulatorische und handelsbezogene Datensätze wurden für Querprüfungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-epidemiologischer Aufbau – Bevölkerung, Raucherprävalenz, NSCLC-Inzidenz, behandlungsberechtigter Anteil und durchschnittliche Behandlungskosten – ergibt den anfänglichen Umsatz für 2025. Dieser wird dann mit Bottom-up-Kontrollpunkten abgeglichen, wie z. B. stichprobenartigen Durchschnittsverkaufspreisen aus Volumenaufstellungen ausgewählter Distributoren, bevor Anpassungen für Patientenmigration und Überschneidungen bei Kombinationstherapien vorgenommen werden. Zu den Kernvariablen gehören die Einführung von PD-1/PD-L1-Inhibitoren, Markteinführungen von Antikörper-Wirkstoff-Konjugaten, Verschiebungen der medianen Behandlungsdauer, Preisdynamiken nach Biosimilar-Markteintritt und regionale Erstattungszeiträume. Eine multivariate Regression prognostiziert jeden Treiber; Szenarioanalysen zu Pipeline-Zulassungen ergänzen Aufwärts- und Abwärtsbänder. Datenlücken im Kanalvertrieb wurden durch proportionale Zuweisung auf Basis bekannter Marktanteile aus geprüften Krankenhausbeschaffungslisten geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Mortalitätstrends und vierteljährlicher Umsatzblitze auf Abweichungen geprüft. Jede Anomalie löst eine erneute Kontaktaufnahme mit Feldexperten aus, gefolgt von einer analytischen Peer-Review. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder klinischen Studienergebnissen.

Warum Mordors Ausgangsbasis für nicht-kleinzelligen Lungenkrebs das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen die Grenzen unterschiedlich ziehen – hinsichtlich Histologie-Mix, Therapiesettings oder Off-Label-Überschneidungen.

Wesentliche Treiber für Abweichungen sind Breite des Behandlungsumfangs, angenommener Einführungszeitpunkt und Aktualisierungsrhythmus.

Vergleichsbenchmark

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 21,98 Mrd. | ||

| USD 19,78 Mrd. | Regionale Beratungsgesellschaft A | Schließt Radiopharmaka-Umsätze aus und wendet einen einheitlichen Durchschnittsverkaufspreis über alle Regionen an |

| USD 24,24 Mrd. | Globale Beratungsgesellschaft B | Verwendet eine aggressive Adoptionskurve für Pipeline-KRAS-Therapien, die in wichtigen EU-Märkten noch nicht zugelassen sind |

| USD 28,61 Mrd. | Branchenverband C | Kombiniert NSCLC mit Behandlungen für rezidivierenden kleinzelligen Lungenkrebs und bläht die Basis auf |

Diese Vergleiche zeigen, dass unsere sorgfältig triangulierten Zahlen, wenn Umfang, Einführungszeitpunkt und Geografie aufeinander abgestimmt sind, Kunden eine ausgewogene, transparente Ausgangsbasis bieten, die auf überprüfbare Inzidenzdaten und klar formulierte Preisannahmen zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nicht-kleinzelligen Lungenkrebs?

Die �Ѳ�����ٲ���öß�� für nicht-kleinzelligen Lungenkrebs erreichte im Jahr 2026 USD 24,17 Milliarden und wird voraussichtlich weiterhin mit einem CAGR von 9,96 % wachsen.

Welche Behandlungsmodalität führt den Markt derzeit an?

Die Immuntherapie führt mit einem Umsatzanteil von 37,25 % im Jahr 2025, getragen durch die breite Einführung von PD-1/PD-L1-Checkpoint-Inhibitoren.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 12,23 % wachsen, gestützt durch steigende Gesundheitsausgaben und beschleunigte regulatorische Zulassungen.

Welche Region hat den größten Anteil am globalen Markt für nicht-kleinzelligen Lungenkrebs (NSCLC)?

Antikörper-Wirkstoff-Konjugate sind die am schnellsten wachsende Klasse und werden bis 2031 voraussichtlich einen CAGR von 11,74 % erzielen, begünstigt durch mehrere FDA-Durchbruchsbezeichnungen.

Wie wirken sich europäische Preisobergrenzen auf das Marktwachstum aus?

Strenge Nutzenbewertungsschwellen in Europa reduzieren den CAGR um schätzungsweise 1,8 %, da Kostenträger wertbasierte Preisgestaltung durchsetzen und die breite Erstattung für hochpreisige Kombinationen verzögern.

Seite zuletzt aktualisiert am: