Größe und Marktanteil des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

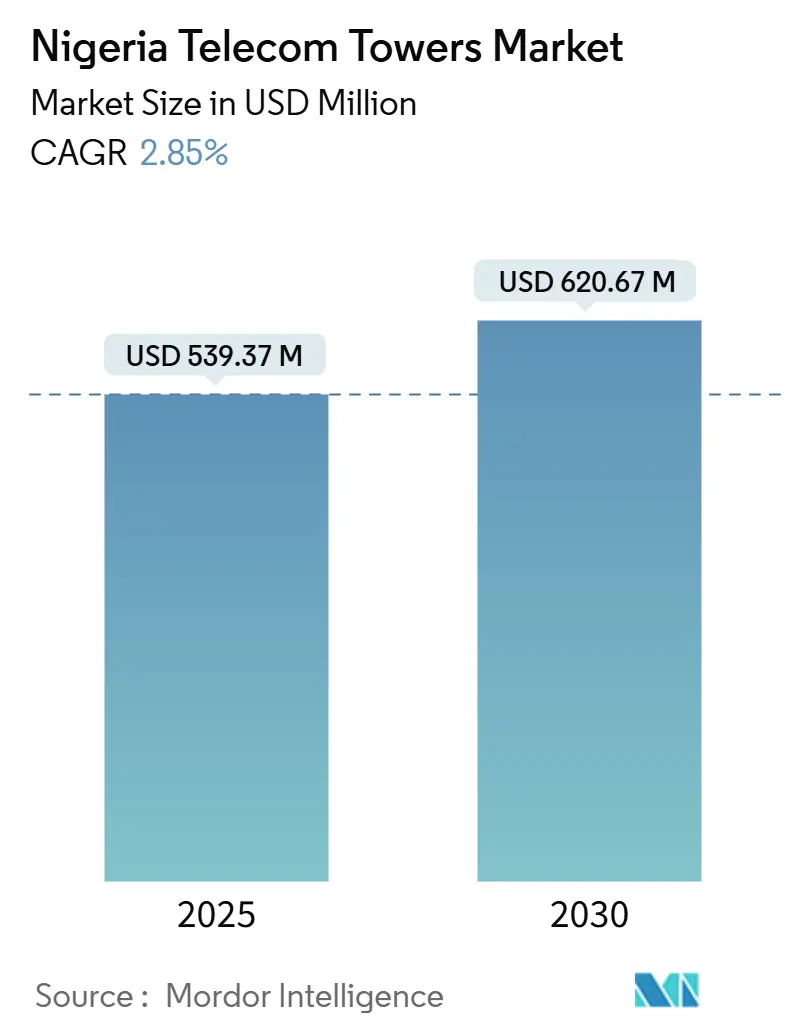

| Marktgröße (2025) | 539.37 Millionen US-Dollar |

| Marktgröße (2030) | 620.67 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es von ���ϲ�����

Die Größe des nigerianischen Telekommunikationstürme-Marktes wird im Jahr 2025 auf 539,37 Millionen USD geschätzt und soll bis 2030 einen Wert von 620,67 Millionen USD erreichen, bei einer CAGR von 2,85 % während des Prognosezeitraums (2025–2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 41 Tausend Einheiten im Jahr 2025 auf 45,46 Tausend Einheiten bis 2030 wächst, bei einer CAGR von 2,09 % während des Prognosezeitraums (2025–2030). Dieses Wachstum spiegelt eine gemessene Wachstumstrajektorie wider, die auf steigenden Mietverhältnisquoten, schrittweiser 5G-Verdichtung und unterstützenden öffentlich-privaten Investitionsrahmen basiert. Schnelle 5G-Einführungen in Lagos, Abuja und Port Harcourt, das 7.000-Turm-Mandat des Bundesexekutivrats und grün gebundene Finanzierungen für Solar-Hybrid-Nachrüstungen stärken gemeinsam die Netzausbauplanungen inmitten währungsbedingter Kostendrücke. Unabhängige Turmgesellschaften vertiefen ihre Dominanz durch Mehrmieter-Asset-Strategien, während Betreiber nach Sale-and-Leaseback-Transaktionen ihr Kapital auf Servicedifferenzierung umlenken. Erneuerbar betriebene Standorte gewinnen an Dynamik, da Dieselpreisvolatilität und Diebstahlrisiken die Betriebsmargen belasten und Solar-Batterie-Hybrid-Nachrüstungen vorantreiben. Ausgefeilte FX- und VPI-indexierte Leasingklauseln sowie Diesel-Absicherungsvereinbarungen schützen Einnahmeströme vor makroökonomischen Schwankungen und sichern das Anlegerinteresse an langfristigen, inflationsgeschützten Cashflows.

Wichtigste Erkenntnisse des Berichts

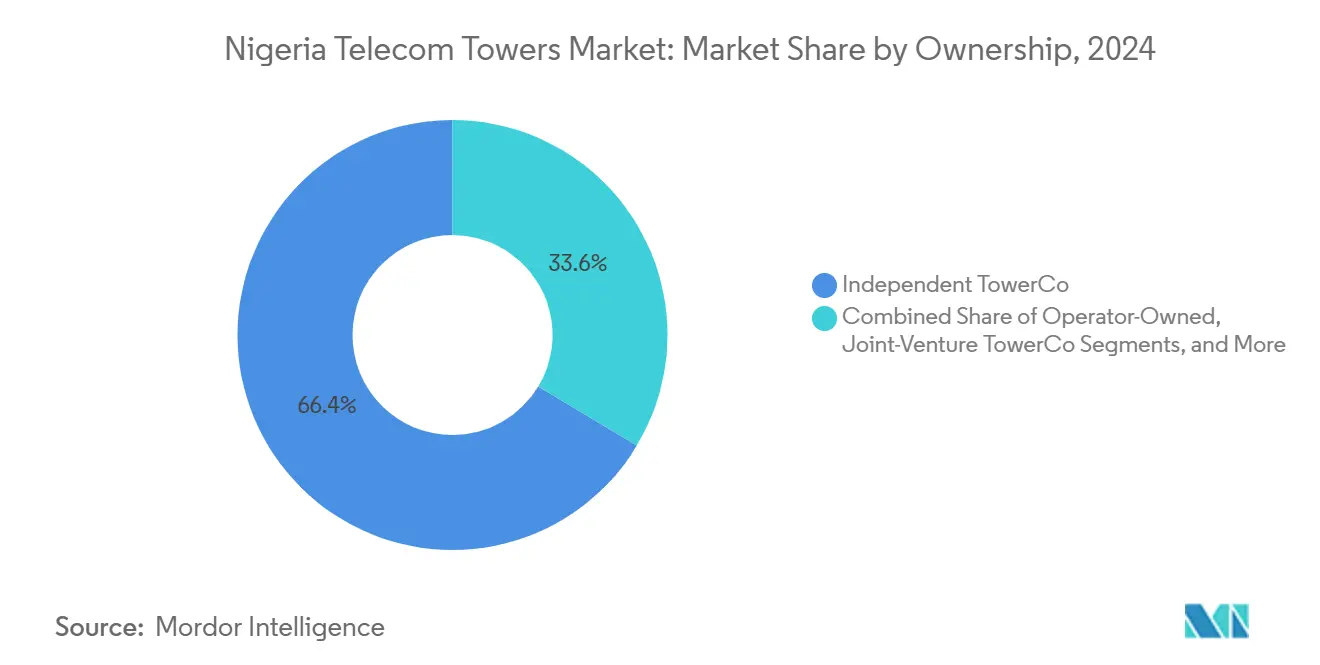

- Nach Eigentümerschaft führten die unabhängigen Turmgesellschaften den nigerianischen Telekommunikationstürme-Markt mit einem Marktanteil von 66,40 % im Jahr 2024 an und sollen bis 2030 mit einer CAGR von 4,91 % wachsen.

- Nach Installation verzeichneten Dachlösungen eine CAGR von 8,98 %, die schnellste unter allen Installationstypen, während bodenbasierte Standorte im Jahr 2024 einen Umsatzanteil von 74,56 % behielten.

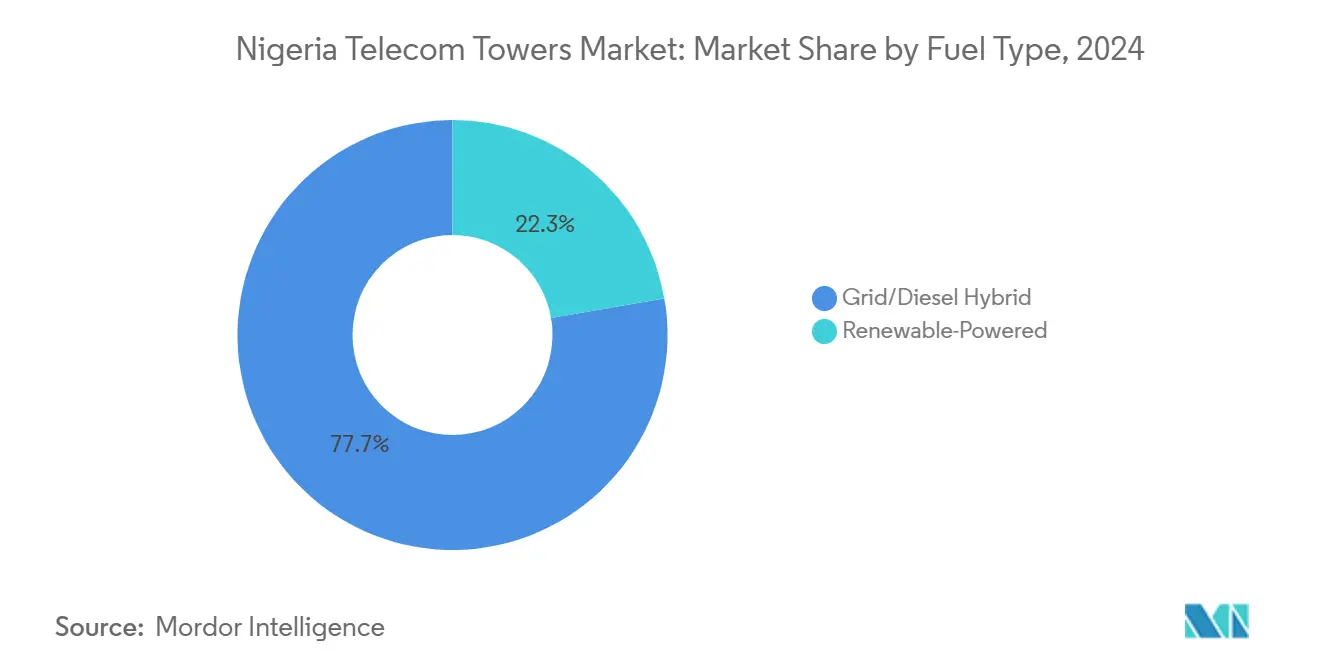

- Nach Kraftstofftyp sollen erneuerbar betriebene Lösungen bis 2030 mit einer CAGR von 13,92 % wachsen, obwohl Netz-/Diesel-Hybride im Jahr 2024 einen Anteil von 85,03 % am �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������ hielten.

- Nach Turmtyp sollen Gitterstrukturen bis 2030 mit einer CAGR von 6,54 % wachsen, während Monopole im Jahr 2024 einen Anteil von 50,69 % am nigerianischen Telekommunikationstürme-Markt ausmachten.

Trends und Erkenntnisse des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Einführungsverpflichtungen von MTN, Airtel und Mafab | +1.2% | Lagos, Abuja, Port Harcourt zuerst | Mittelfristig (2–4 Jahre) |

| Genehmigung des Bundesexekutivrats für 7.000 neue Türme | +0.8% | Unterversorgte ländliche Korridore | Mittelfristig (2–4 Jahre) |

| Steigender mobiler Datenverbrauch steigert Mietverhältnisquoten | +0.9% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| FX- und VPI-indexierte Leasingmodelle zur Risikominderung bei Einnahmen | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Dieselpreis-Absicherungsklauseln zur Senkung der OPEX-Volatilität | +0.3% | Ländlicher Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Grün gebundene Entwicklungsfinanzierungsinstitut-Finanzierung für Solar-Hybrid-Nachrüstungen | +0.6% | Netzferne Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle 5G-Einführungsverpflichtungen von MTN, Airtel und Mafab

MTN beendete das Jahr 2024 mit 2.251 aktiven 5G-Standorten und einer Bevölkerungsabdeckung von 11,3 %, Airtel sicherte sich eine IFC-Finanzierung in Höhe von 200 Millionen USD zum Ausbau seines eigenen Netzes, und Mafab begann mit Pilotclustern in Lagos und Abuja. Millimeterwellen-Spektrum erfordert dichtere Standortnetze, was die Mietverhältnisquoten erhöht, da Betreiber auf bestehenden Türmen kostandortieren, um Investitionsausgaben zu steuern. [1]MTN Group, "Zwischenfinanzielle Ergebnisse für die sechs Monate bis zum 30. Juni 2024," mtn-investor.comUnabhängige Turmgesellschaften profitieren unmittelbar von der städtischen Verdichtung, da jede neue 5G-Schicht Funkköpfe zu bestehenden Strukturen hinzufügt, anstatt Greenfield-Bauten zu schaffen. Mietverhältnis-Upgrades verursachen minimale inkrementelle Betriebskosten und steigern die EBITDA-Margen auf Turmebene. Da Betreiber bis 2027 eine landesweite 4G-Abdeckung replizieren wollen, stimuliert die Einführung von Mid-Band-5G in Sekundärstädten zusätzliche Kostandortierungsnachfrage und stärkt das Modell wiederkehrender Einnahmen des nigerianischen Telekommunikationsturm-Marktes.

Genehmigung des Bundesexekutivrats für 7.000 neue Türme

Die Genehmigung vom März 2025 treibt Investitionen in wirtschaftlich marginale ländliche Zonen voran, indem das finanzielle Risiko zwischen dem Staat und privaten Turmunternehmen ausgeglichen wird. [2]Bundesexekutivrat, "Kommuniqué zur nationalen Telekommunikationsinfrastruktur-Erweiterung 2025," nigeriagov.ng Die Einsatzrichtlinien priorisieren Gemeinden mit schwachen oder keinen Breitbandsignalen und unterstützen direkt das Ziel des nationalen Breitbandplans von 70 % Durchdringung. Das Programm schreibt Open-Access-Leasing vor und stellt sicher, dass jeder lizenzierte Mobile Network Operator Kapazitäten zu kostenbasierten Konditionen sichern kann. Garantierte Ankermieter-Vorverpflichtungen, Einfuhrzollbefreiungen auf Baustahl und beschleunigte Umweltgenehmigungen verkürzen die Amortisationszeiten auf unter sieben Jahre, eine Verbesserung gegenüber der bisherigen ländlichen Wirtschaftlichkeit. Folglich prognostizieren Turmunternehmen höhere interne Renditen, selbst in Bezirken mit niedrigem ARPU, was beschleunigte Bauprogramme anreizt.

Steigender mobiler Datenverbrauch steigert Mietverhältnisquoten

Der monatliche Datenverbrauch stieg im Jahr 2024 um 44,9 % im Jahresvergleich auf 8,2 GB pro Teilnehmer, angetrieben durch TikTok-Kurzvideos und eine Smartphone-Durchdringungsrate von 55,6 %. Betreiber bevorzugen zunehmend das Hinzufügen von Drittmietern gegenüber dem Bau eigener Strukturen, was die landesweite Mietverhältnisquote bis Dezember 2024 auf 1,59x anhebt. Jede Steigerung des 4G-Datenverkehrs um 10 Prozentpunkte erhöht die Mietverhältnisdichte um weitere 0,05x und schafft einen positiven Rentabilitätskreislauf für Turmgesellschaften. Edge-Computing-Pilotprojekte für Gaming- und Fintech-Latenzanforderungen stimulieren Mikro-Rechenzentrum-Erweiterungen an Turmbasen, einen hochmargigen Nebeneinnahmestrom. Unabhängige Turmgesellschaften nutzen daher sowohl höhere Kostandortierungsmieten als auch aufkommende Edge-Dienste und stärken die Einnahmendiversifizierung gegenüber dem ARPU-Kompressionsrisiko.

FX- und VPI-indexierte Leasingmodelle zur Risikominderung bei Einnahmen

IHS Towers denominierte historisch 60 % seiner nigerianischen Einnahmen in USD, aber Änderungen aus dem Jahr 2024 mit MTN verschoben einen Teil auf inflationsgebundene Naira-Zahlungen und integrierten vierteljährliche VPI-Eskalatoren neben Diesel-Absicherungsauslösern. Der hybride Ansatz reduziert die Mieterexposition gegenüber Naira-Abwertung und sichert gleichzeitig einen vorhersehbaren Cashflow in lokaler Währung für Kreditgeber. Eine bessere Laufzeitanpassung ermöglicht es Turmgesellschaften, inländische Anleihemärkte für NGN-denominierte Schulden zu erschließen und die gewichteten durchschnittlichen Kapitalkosten um 120 Basispunkte zu senken. Multilaterale Investoren betrachten die Struktur als Beweis für eine reifende Gegenparteiausrichtung und erweitern das investierbare Universum für Pensionsfonds und Infrastrukturfonds, die stabile Naira-Renditen benötigen.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Naira-Volatilität erhöht importierte CAPEX | –0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzausfälle und Dieseldiebstahl | –0.5% | Ländlicher Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Standortgenehmigungsverzögerungen durch Landbesitzstreitigkeiten | –0.3% | Ländliche Randbereiche | Langfristig (≥ 4 Jahre) |

| Neue Wegerechtsgebühren durch Landesregierungen | –0.2% | Ausgewählte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Naira-Volatilität erhöht importierte CAPEX

Der Naira schwächte sich von 461,10/USD Ende 2022 auf 907,11/USD Ende 2023 ab und verdoppelte damit die Lokalwährungskosten für importierten Stahl, Antennen und Lithiumbatterien. MTN reagierte mit einer Kürzung der Investitionsausgaben 2024 um 69,1 % und verzögerte nicht kritische Projekte bis zur Verbesserung der Devisenliquidität. Turmunternehmen sichern 40–50 % der erwarteten Ausrüstungsimporte durch Terminkontrakte ab, aber die verbleibende Exposition mindert die internen Renditen bei Neubauten. Währungsschwankungen erhöhen auch die Schuldendienstverpflichtungen bei USD-Darlehen und zwingen das Management zur Neuverhandlung von Covenants oder zur Refinanzierung in teureren Naira-Instrumenten. Der makroökonomische Gegenwind dämpft hauptsächlich die kurzfristigen Neubauvolumina, beeinträchtigt jedoch die vertraglich vereinbarten Leasingcashflows nach Inbetriebnahme der Anlagen nicht wesentlich.

Chronische Netzausfälle und Dieseldiebstahl

Die durchschnittliche tägliche Netzverfügbarkeit außerhalb von Lagos liegt unter 10 Stunden, was Turmbesitzer zwingt, Generatoren für längere Zeiträume zu betreiben. [3]IHS Towers, "Projektfortschrittsbericht Green 2024," ihstowers.comDiesel macht fast 24 % der Standortbetriebskosten aus, und Diebstahl hat die EBITDA-Margen im Jahr 2024 trotz der Installation von Fernkraftstoffsensoren und Perimeterwarnungen um 4–5 Prozentpunkte geschmälert. Solar-Batterie-Hybrid-Nachrüstungen im Rahmen von Projekt Green reduzierten die Generatorlaufzeit auf aufgerüsteten Standorten um 55 %, aber der Rollout bleibt kapitalintensiv. Die ländliche Exposition erhöht das Risiko aufgrund längerer Nachschubwege und begrenzter Sicherheitspräsenz. Bis nationale Energiesektorreformen eine zuverlässige Netzstromversorgung liefern, wird die Dieselabhängigkeit die Cashflow-Konversionsraten weiterhin belasten, insbesondere bei Einzelmieter-Türmen im ländlichen Raum.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Turmgesellschaften bauen ihre Führung aus

Unabhängige Turmgesellschaften kontrollierten im Jahr 2024 einen Marktanteil von 66,40 % am nigerianischen Telekommunikationstürme-Markt und sollen bis 2030 mit einer CAGR von 4,91 % wachsen, was die Attraktivität asset-leichter Betreiberstrategien unterstreicht, die Sale-and-Leaseback-Monetarisierung bevorzugen. Der Nigeria-Telekommunikationsturm-Markt wird durch die Steigerung der Mietverhältnisquoten und die Expansion in ländliche Korridore angetrieben. Betreibereigene Anlagen schrumpfen, da MTN und Airtel Portfolios monetarisieren, um Spektrumgebühren und digitale Dienstleistungsvorhaben zu finanzieren. Joint-Venture-Vehikel bestehen für strategische Standorte wie Unterseekabel-Landestationen fort, während Mobile Network Operator-eigene Türme auf geschäftskritische Backbone-Knoten beschränkt bleiben. Die regulatorische Förderung der Infrastrukturnutzung, kombiniert mit dem Anlegerinteresse an vorhersehbaren inflationsgebundenen Renditen, erhält eine Pipeline von Portfolioverkäufen an unabhängige Spezialisten aufrecht.

Fortgesetzte Konsolidierung erhöht die Verhandlungsmacht gegenüber Ausrüstungslieferanten und ermöglicht Mengenrabatte von bis zu 12 % gegenüber dem Einkauf einzelner Betreiber. Unabhängige Unternehmen setzen auch zentralisierte NOC-Plattformen ein, die KI-gestützte vorausschauende Wartung integrieren und den Dieselverbrauch sowie ungeplante Ausfälle reduzieren. Diese betrieblichen Effizienzgewinne ziehen multilaterale Klimafinanzierungseinrichtungen an, die hochwirksame grüne Infrastruktur-Upgrades unterstützen möchten, was die gewichteten durchschnittlichen Kapitalkosten weiter senkt und Wettbewerbsvorteile stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachinstallationen beschleunigen städtische Verdichtung

Bodenbasierte Türme behielten im Jahr 2024 einen Anteil von 74,56 % an der Größe des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es, da eine weiträumige ländliche Abdeckung das primäre Konnektivitätsziel bleibt. Dachinstallationen verzeichnen jedoch eine CAGR von 8,98 % bis 2030, was die Nachfrage nach städtischen Kapazitätsschichten widerspiegelt, bei denen Small-Cell-Backhaul und Gebäudedurchdringung entscheidend sind. Der Marktanteil des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es, der auf Dachinstallationen entfällt, soll sich im Prognosezeitraum um 320 Basispunkte verbessern, angetrieben durch vereinfachte Genehmigungsverfahren und keine Grundstückserwerbskosten. Gebäudeeigentümer erzielen zusätzliche Mieteinnahmen, während Turmgesellschaften leichte Monopole und verdeckte Antennen einsetzen, um kommunale Ästhetikvorschriften zu erfüllen.

Dachinstallationen unterstützen auch neutrale Innen-DAS-Netzwerke in Gewerbeimmobilien, Flughäfen und Einkaufszentren und erzielen höhere ARPU pro Standort als Makrostrukturen. Die Integration mit Edge-Computing-Schränken differenziert Dachanlagen weiter und bietet latenzarme Verarbeitung für Fintech- und Streaming-Anwendungen. Obwohl strukturelle Lastgrenzen die Mieteranzahl begrenzen, ermöglichen Fortschritte bei Verbundwerkstoffen Mehrbetriebs-Konfigurationen ohne Verstärkung von Dachplatten und verkürzen die Einsatzzeiträume.

Nach Kraftstofftyp: Erneuerbare Energien gewinnen an Dynamik

Netz-/Diesel-Hybride dominierten im Jahr 2024 mit 85,03 % die Größe des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es, doch erneuerbar betriebene Lösungen sind bis 2030 für eine CAGR von 13,92 % vorgesehen. Der Marktanteil des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es, der auf Solar-Batterie-Hybride entfällt, soll bis 2030 26 % erreichen, da die Preise für Photovoltaikmodule sinken und Lithium-Ionen-Speicherpakete längere Zykluslebensdauern erreichen. Entwicklungsfinanzierungsinstitute vergeben konzessionäre Darlehen zu Zinssätzen unter 10 %, abhängig von messbaren Emissionsintensitätsreduzierungen.

Zunehmende Diskussionen über CO2-Bepreisung in Exportmärkten drängen Mobile Network Operators dazu, Lieferketten zu dekarbonisieren, was Grünstrom-Upgrades zu einem strategischen Imperativ macht. Reine netzgebundene Standorte bleiben selten, bis nationale Stromreformen Wirklichkeit werden, während reine Diesel-Systeme abnehmen, da Diebstahl und Preisvolatilität die Rentabilität untergraben. Hybridsysteme bieten daher das optimale Gleichgewicht aus Zuverlässigkeit und Kostenkontrolle in Nigerias aktuellem Energieumfeld.

Nach Turmtyp: Gitterstrukturen unterstützen Mehrmieter-Wachstum

Monopole machten im Jahr 2024 einen Anteil von 50,69 % an der Größe des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es aus und werden für städtische oder straßenseitige Anwendungsfälle bevorzugt, die minimale Stellflächen erfordern. Gitterstrukturen werden jedoch eine CAGR von 6,54 % auf der Grundlage der Mehrmieter-Nachfrage verzeichnen. Ihre hohe Tragfähigkeit ermöglicht mehrere 5G Massive-MIMO-Arrays, Mikrowellenschüsseln und Edge-Computing-Schränke ohne strukturelle Upgrades. Der Marktanteil des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es für Gitterdesigns soll bis 2030 um 410 Basispunkte steigen. Abgespannte Türme bedienen weiterhin dünn besiedelte ländliche Zonen aufgrund ihrer niedrigeren Investitionsausgaben, während Tarnalternativen Sichtschutzanforderungen in Stadtzentren erfüllen, aber eine Nische bleiben.

Gitterdesigns ermöglichen auch kostengünstige Turmkopf-Solardächer, die 3–5 kW Photovoltaikpaneele integrieren, die standorteigene Batterien speisen. Diese inkrementelle Stromerzeugung unterstützt kleine Kühllasten für Edge-Server und monetarisiert vorhandene Immobilien weiter. Hoher Stahlgehalt erhöht anfänglich die Investitionsausgaben bei Naira-Schwäche, doch höhere Mietrenditen und Langlebigkeit gleichen den Nachteil über eine 25-jährige Anlagenlebensdauer aus.

Geografische Analyse

Die Konzentration des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es bleibt am höchsten in Lagos, Abuja und Port Harcourt, die zusammen im Jahr 2024 schätzungsweise 48 % der aktiven Standorte ausmachten. Diese Metropolen erzielen durchschnittliche Mietverhältnisquoten über 1,8x aufgrund dichter Teilnehmerbasen und relativ stabiler Netzversorgung. Nigerias Telekommunikationsturm-Markt wird durch Upgrades des Ölexportkorridors und Hafenmodernisierungsprojekte gestärkt, die eine robuste Datenkonnektivität erfordern. Mittelgürtelstaaten verzeichnen ausgewogenes Wachstum, da Agritech-Einsätze und die Digitalisierung der Mineralienexploration den inkrementellen Turmbedarf für IoT-Sensor-Backhaul antreiben.

Nördliche Bundesstaaten weisen das größte Abdeckungsdefizit auf, stellen aber das größte Aufwärtspotenzial dar, sobald Sicherheitsbedenken nachlassen. Das 7.000-Turm-Programm des Bundesexekutivrats reserviert 45 % der Neubauten für diese Regionen, unterstützt durch Rentabilitätslückenzuschüsse, die Tiefbauarbeiten und erneuerbare Energiepakete subventionieren. Der Marktanteil des Nigeria-Telekommunikationsturm-Marktes im Norden soll von 21 % im Jahr 2024 auf 26 % bis 2030 steigen und die digitale Kluft zwischen Stadt und Land verringern. Grenzgebiete benötigen zusätzlich terrestrische Verbindungen für ECOWAS-Roaming-Korridore und grenzüberschreitende Glasfaser-Übergaben, was spezialisierte Mikrowellen-Relaisstandorte hinzufügt.

Die Standortökonomie hängt zunehmend von der Stromverfügbarkeit ab; Cluster in der Nähe wasserreicher Bundesstaaten wie Niger und Benue genießen tägliche Netzverfügbarkeiten von über 16 Stunden und sparen 9 % der Betriebskosten gegenüber dieselabhängigen Wettbewerbern in Sokoto oder Kebbi. Folglich priorisieren Turmgesellschaften erneuerbare Nachrüstungen dort, wo Netzunzuverlässigkeit die Margen erodiert, und konzentrieren Solar-Batterie-Hybride in sonnenreichen Regionen. Die regulatorische Erleichterung durch die Nigerian Communications Commission beschleunigt Genehmigungen für gemeinsame passive Infrastruktur, insbesondere dort, wo neue staatliche Wegerechtsgebühren die Einsatzkosten bedrohen.

Wettbewerbslandschaft

IHS Towers kontrolliert 16.395 Standorte und 26.009 Mieter, was einem physischen Turmanteil von 36 % und einem noch größeren Umsatzfußabdruck aufgrund seiner höheren Mietverhältnisquote entspricht. American Tower Corporation folgt mit rund 10.100 Strukturen nach der Sicherung eines mehrjährigen MTN-Build-to-Suit-Mandats im Jahr 2024. Pan African Towers und eine Gruppe lokaler Unabhängiger, wie Hotspot Networks, füllen regionale Nischen, während betreibereigene Überreste durch schrittweise Veräußerungen schrumpfen. Der Wettbewerb konzentriert sich auf Leasingverlängerungsbedingungen, Kraftstoffkostenweitergabeklauseln und Nachhaltigkeits-Scorecards, die von multilateralen Finanzierern gefordert werden.

Strategische Aktivitäten zielen zunehmend auf betriebliche Effizienz statt auf reine Bauvolumina ab. IHS setzte KI-gestützte Software für vorausschauende Wartung ein, die die mittlere Reparaturzeit um 22 % reduzierte, während der Rollout der Fernüberwachung von American Tower Dieseldiebstahlvorfälle um 30 % reduzierte. Beide Gruppen beschleunigen Solar-Nachrüstungen und erschließen konzessionäre Grünanleihe-Finanzierungen, die den Zinsaufwand senken und die Schuldenlaufzeiten verlängern. Kleinere Wettbewerber differenzieren sich durch schnelle Dachinstallationen für Unternehmens-Small-Cell-Netzwerke und nutzen leichtere Bilanzen und kürzere Genehmigungszyklen.

Edge-Computing-Partnerschaften entwickeln sich zum nächsten Wettbewerbsfeld. IHS unterzeichnete eine Absichtserklärung mit einem panafrikanischen CDN-Anbieter zur gemeinsamen Standortnutzung von Mikro-Datenschränken auf 50 Lagos-Türmen, während American Tower Inhalts-Caching-Knoten für Video-Streaming-Dienste pilotiert. Diese Initiativen diversifizieren die Einnahmen über reine Mieteinnahmen hinaus und positionieren die Marktführer für Cloud-nahes Wachstum. Trotz zunehmendem Wettbewerb schaffen vertragliche Bindungen von durchschnittlich über 9 Jahren hohe Wechselbarrieren und sichern stabile Cashflows, die für langfristige Infrastrukturinvestoren unerlässlich sind.

Marktführer der Nigeria-Telekommunikationstürme-Branche

IHS Holding Limited (IHS Towers)

American Tower Corporation (ATC Nigeria)

Pan African Towers Limited

Communication Towers Nigeria Limited

Eastcastle Infrastructure Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Bundesexekutivrat genehmigte 7.000 neue Telekommunikationstürme durch öffentlich-private Partnerschaften zur Erweiterung der ländlichen Breitbandabdeckung.

- September 2024: Jaza Energy und IHS Towers vereinbarten den Einsatz von 250 solarbetriebenen ländlichen Standorten und stärkten damit ihre Nachhaltigkeitsnachweise.

- August 2024: MTN Nigeria verhandelte die Master-Lease-Bedingungen mit IHS Towers neu, reduzierte USD-indexierte Komponenten und integrierte Diesel-Kostenabsicherungen, was jährliche Cashflow-Gewinne von 100–110 Milliarden NGN erzielte.

Berichtsumfang des �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������es

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittertürme, abgespannte Türme, selbsttragende Türme, Masten, Stangen und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der �������������-�ձ�����dz����ܲԾ��첹�پ��DzԲ���ü������-�Ѳ������ ist segmentiert nach Eigentümerschaft (betreibereigentum, privat im Besitz und Mobile Network Operator-eigene Standorte), nach Installation (Dachinstallation und bodenbasiert) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgrößen und Prognosen werden in Bezug auf die installierte Basis (in Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture TowerCo |

| Mobile Network Operator-eigene Standorte |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gitterturm |

| Abgespannter Turm |

| Tarnturm/Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture TowerCo | |

| Mobile Network Operator-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gitterturm | |

| Abgespannter Turm | |

| Tarnturm/Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nigeria-Telekommunikationsturm-Markt heute?

Der Markt erzielte im Jahr 2025 einen Umsatz von 539,37 Millionen USD und soll bis 2030 einen Wert von 620,67 Millionen USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Telekommunikationstürme in Nigeria?

Der Branchenumsatz soll zwischen 2025 und 2030 mit einer CAGR von 2,85 % wachsen, unterstützt durch 5G-Verdichtung und Mandate zur ländlichen Konnektivität.

Wer sind die führenden Turmgesellschaften, die in Nigeria tätig sind?

IHS Towers hält das größte Portfolio mit 16.395 Strukturen, gefolgt von American Tower Corporation und Pan African Towers.

Wie schreitet die Einführung erneuerbarer Energien an Turmstandorten voran?

Solar-Batterie-Hybride wachsen mit einer CAGR von 13,92 %, angetrieben durch Projekt-Green-Investitionen, die die Generatorlaufzeit auf aufgerüsteten Standorten um mehr als die Hälfte reduzieren.

Welchen Risiken sind Turmbetreiber in Nigeria ausgesetzt?

Zu den wichtigsten Herausforderungen gehören Naira-Volatilität, die die Kosten für importierte Ausrüstung erhöht, und chronische Netzausfälle, die die Dieselabhängigkeit und das Diebstahlrisiko erhöhen.

Wie wird das 7.000-Turm-Regierungsprogramm den Markt beeinflussen?

Die Initiative wird die ländliche Abdeckung beschleunigen und neue Einnahmeströme für Turmgesellschaften durch subventionierte öffentlich-private Einsätze schaffen.

Seite zuletzt aktualisiert am: