Nigeria-Schmierstoffmarktgröße und Marktanteile

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

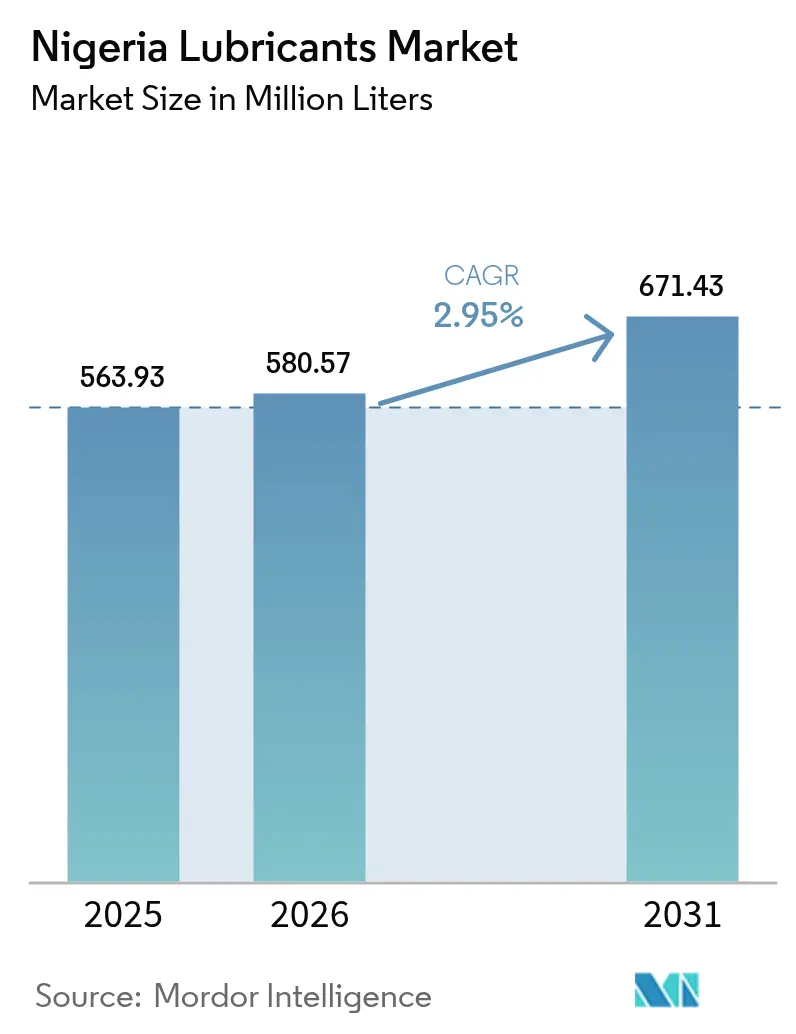

| Marktgröße im Basisjahr (2025) | 563.93 Millionen Liter |

| Marktvolumen (2026) | 580.57 Millionen Liter |

| Marktvolumen (2031) | 671.43 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

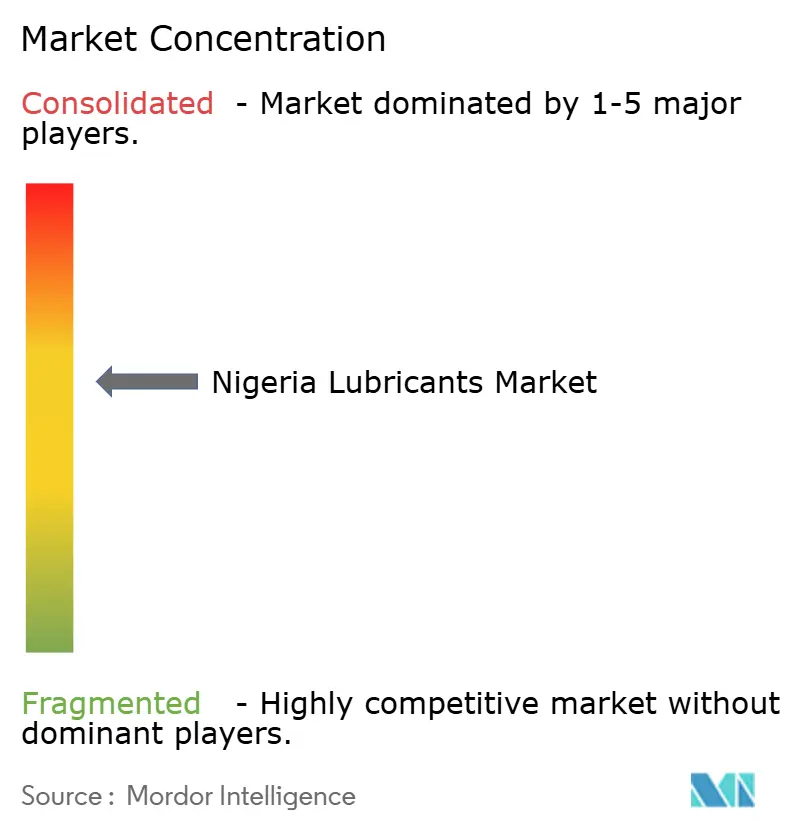

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria-Schmierstoffmarktanalyse von ���ϲ�����

Die Größe des Nigeria-Schmierstoffmarkts wird im Jahr 2026 auf 580,57 Millionen Liter geschätzt, ausgehend von einem Wert von 563,93 Millionen Litern im Jahr 2025, mit Prognosen für 2031, die 671,43 Millionen Liter zeigen, und wächst mit einer CAGR von 2,95 % über den Zeitraum 2026–2031. Das aktuelle Wachstum spiegelt eine Kombination aus fahrzeuggetriebener Nachfrage, einer sich ausweitenden industriellen Nutzung und einem schrittweisen Wandel hin zu synthetischen Formulierungen wider, die verlängerte Ölwechselintervalle und kraftstoffsparende Eigenschaften versprechen. Die Verbraucherpräferenz hält Mineralöle klar in der Führungsposition, doch die Verkäufe synthetischer und halbsynthetischer Qualitäten steigen in Lagos, Ogun und Abuja, da sich die Fahrzeugflotten modernisieren. Die Wechselkursvolatilität bleibt das größte Margenrisiko, da nahezu alle Grundöle importiert werden. Gleichzeitig dämmt die Verschärfung der föderalen Qualitätskontrollen das Volumen an Fälschungen ein und stärkt legitime Lieferanten. Neue E-Commerce-Kanäle, angeführt von Plattformen wie Petro Powers, verkürzen Vertriebsketten, senken Lagerkosten und verschaffen Schmierstoffherstellern unmittelbare Einblicke in die Kaufmuster der Kunden.

Wesentliche Erkenntnisse des Berichts

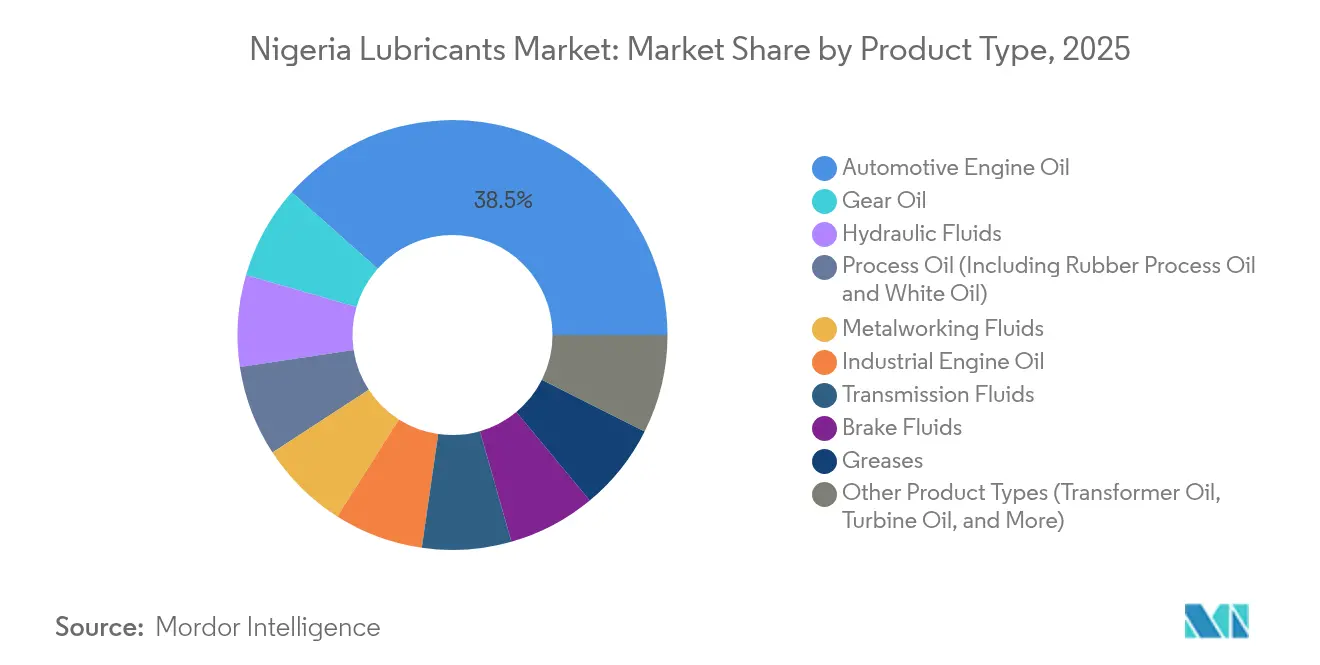

- Nach Produkttyp entfiel auf �������ڳٴڲ��������ܲ����dzٴǰ����ö�� im Jahr 2025 ein Marktanteil von 38,45 %. Die Marktgröße von �ұ�ٰ��������ö��en wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,36 % zunehmen.

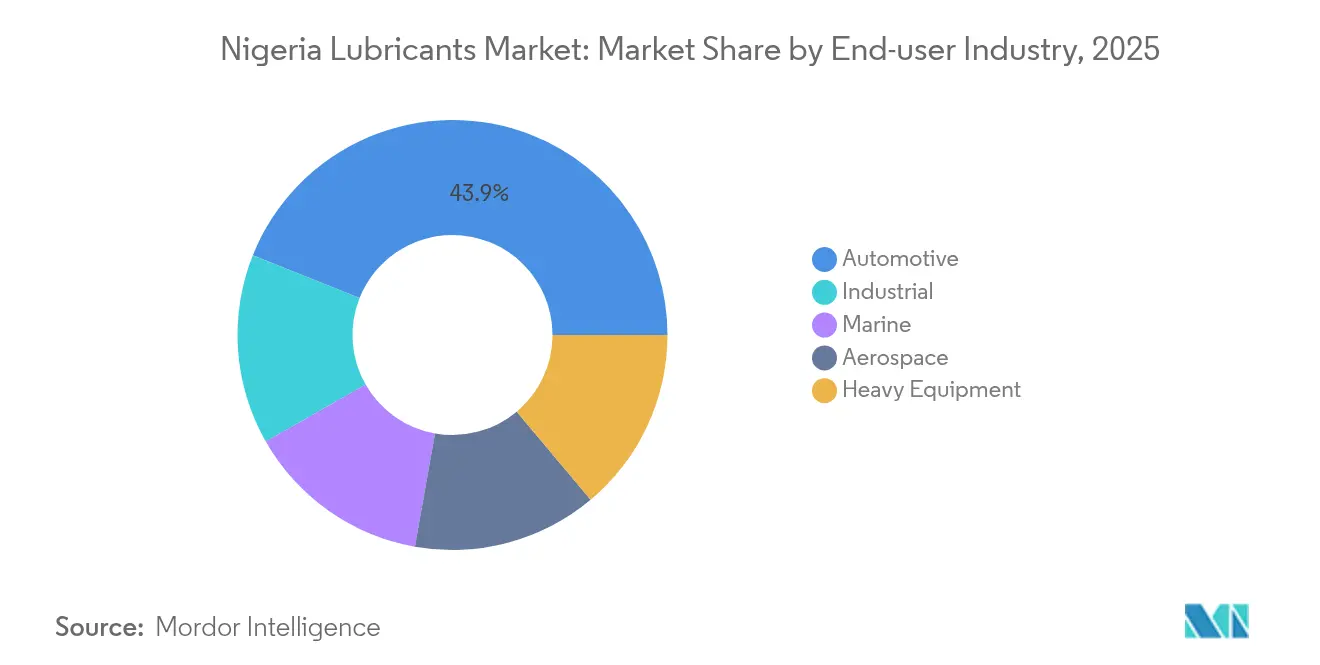

- Nach Endverbraucherbranche hielt der Kraftfahrzeugsektor im Jahr 2025 einen Marktanteil von 43,95 %, und im Prognosezeitraum (2026–2031) wird erwartet, dass der Anteil des Industriesektors mit einer CAGR von 5,09 % steigt.

- Nach Grundöltyp lag der Marktanteil mineralölbasierter Schmierstoffe im Jahr 2025 bei 75,95 %, und der Anteil synthetischer Schmierstoffe wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria-Schmierstoffmarkt: Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach synthetischen und halbsynthetischen Schmierstoffen | +0.8% | Lagos-Ogun-Ibadan-Korridor und andere städtische Zentren | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung des nigerianischen Gebrauchtfahrzeugbestands | +0.6% | Lagos, Kano, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Wachstum im industriellen Korridor Lagos-Ogun | +0.4% | ��ü��ɱ���ٲԾ���������� | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Schmierstoffeinzelhandelskanäle | +0.3% | Lagos, Abuja, Port Harcourt, Kano | Mittelfristig (2–4 Jahre) |

| Bundesanreize für die Fahrzeugmontage für OEM-zugelassene Schmierstoffe | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach synthetischen und halbsynthetischen Schmierstoffen

Synthetische Qualitäten gewinnen an Marktanteilen, da Flottenoperatoren verlängerte Ölwechselintervalle gegen anfängliche Preisaufschläge abwägen. Die Verkäufe von Premiumprodukten steigen am schnellsten dort, wo turbogeladene Fahrzeuge und Hybridfahrzeuge im Rahmen von OEM-Montageprogrammen in Lagos und Kaduna in den Fahrzeugbestand eingehen. TotalEnergies verzeichnet einen landesweiten Aufwärtstrend bei synthetischen Schmierstoffen der Marke Quartz, während Shells Helix Ultra inzwischen Standard in mehreren Logistikflotten ist, die auf geringere Serviceausfallzeiten abzielen[1]TotalEnergies Marketing Nigeria Plc, „Quartz Synthetic Oil Uptake Report 2025”, totalenergies.com. Lokale Mischbetriebe, insbesondere MRS Oil und Ardova, haben ihre Anlagen nachgerüstet, um Grundöle der Gruppe III und strengere Additivchemikalien zu integrieren, die den Spezifikationen API SP und ACEA C6 entsprechen, und festigen damit den Trend zu Formulierungen höherer Qualität.

Rasche Ausweitung des nigerianischen Gebrauchtfahrzeugbestands

Gebrauchtfahrzeugimporte befeuern die Nachfrage im Ersatzteilmarkt, da ältere Motoren häufigere Ölwechsel erfordern. Nationale Prognosen gehen von 11,8 Millionen zugelassenen Fahrzeugen bis 2030 aus, wobei der kommerzielle Transport 56 % ausmacht und drei- bis viermal mehr Öl verbraucht als Privatfahrzeuge. Zulassungsdaten zeigen die höchsten Konzentrationen in Lagos, Kano und Rivers, wodurch diese Bundesstaaten zu volumenstarken Drehscheiben für Mehrbereichsdiesel- und Benzinmotorenöle werden.

Wachstum im industriellen Korridor Lagos-Ogun

Dieser Korridor trägt über 60 % zur Fertigungsleistung bei und fördert den Kauf von ��������ܱ�����ڱ�ü����������ٱ��, Metallbearbeitungsölen und �ճܰ������Ա��ö��en. Die Ausweitung von Kraftwerken, angeführt von gasbefeuerten Projekten, erhöht die Nachfrage nach Hochtemperatur-�ճܰ������Ա��ö��en, die vor Lackbildung und Ablagerungen schützen. Der einfache Hafenzugang senkt die eingehenden Frachtkosten für Grundöle und unterstützt wettbewerbsfähige Preise für Industrienutzer.

Digitalisierung der Schmierstoffeinzelhandelskanäle

Online-Plattformen verbinden Mischbetriebe direkt mit Mechanikern und Endverbrauchern und reduzieren traditionelle Aufschläge. In Lagos und Abuja, wo die Internetabdeckung 70 % übersteigt, bietet Petro Powers die Lieferung verpackter Schmierstoffe am selben Tag an und ermöglicht kleinen Werkstätten die Beschaffung echter Produkte mit QR-Code-Authentifizierung. Lieferanten erhalten Echtzeit-Verkaufsanalysen für eine bessere Nachfrageprognose.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung gefälschter/verfälschter Schmierstoffe | -0.40% | National, konzentriert in nördlichen Märkten und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Devisenvolatilität und importabhängige Grundölkosten | -0.60% | National, größte Auswirkung auf importabhängige Mischbetriebe | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Altölentsorgung | -0.30% | National, mit strengerer Durchsetzung in Lagos, Rivers und dem Hauptstadtterritorium | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung gefälschter/verfälschter Schmierstoffe

Minderwertige Produkte untergraben die Motorintegrität und erschüttern das Markenvertrauen. Die Normungsorganisation Nigerias (Standards Organisation of Nigeria) beschlagnahmte im Jahr 2024 gefälschte Waren im Wert von 20 Milliarden NGN und verdeutlichte damit das Ausmaß der Herausforderung[2]Normungsorganisation Nigerias (Standards Organisation of Nigeria), „2024 Enforcement Results”, son.gov.ng. Geschmuggelte Bestände in Grenzstaaten werden mit einem Rabatt von 30–40 % verkauft, ziehen preissensible Käufer an, verursachen jedoch vorzeitige Motorschäden, die die Gesamtbetriebskosten erhöhen.

Devisenvolatilität und importabhängige Grundölkosten

Nigeria importiert nahezu alle seine Grundöle, was Mischbetriebe dollarnominierten Rohstoffpreisen aussetzt, die volatil sein können. Eine 100%ige Naira-Abwertung hat die Kosten für heimische Erdölprodukte historisch gesehen um 136,7 % erhöht und die Margen lokaler Mischbetriebe komprimiert, die die Pumpenpreise nicht schnell anpassen können. Häufige Preisanpassungen belasten Kundenverträge und Betriebskapitalzyklen, insbesondere für KMU in der nigerianischen Schmierstoffbranche.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Motorenöle als Marktführer

�������ڳٴڲ��������ܲ����dzٴǰ����ö��e kontrollierten im Jahr 2025 38,45 % des Umsatzes, eine Dominanz, die in häufigen Wartungsintervallen und einem heißen Klima begründet ist, das die Öloxidation beschleunigt. �ұ�ٰ��������ö��e werden als das am schnellsten wachsende Segment mit einer CAGR von 4,36 % projiziert, angetrieben durch die Nachfrage nach schweren Nutzfahrzeugen in der Bau- und Bergbauindustrie. Prozessöle finden in der Reifenproduktion Nachfrage, während �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� mit der Ausweitung von Fahrzeugmontagewerken in Einklang stehen. Der fertigungsbasierte Cluster in Lagos steigert den Verbrauch von Stanzölen und Schneidflüssigkeiten, während bundesweite Infrastrukturprojekte die Nachfrage nach ��������ܱ�����ڱ�ü����������ٱ�� aufrechterhalten. �������ڱ�ü����������ٱ�� und Schmierfette verzeichnen ein stetigeres Wachstum, da die Ausweitung des Fahrzeugbestands grundlegende Wartungsvolumina stützt.

Der Wandel hin zu synthetischen und halbsynthetischen Qualitäten stärkt das Premiumsegment des Produktmixes. Lokale Mischbetriebe integrieren Gruppe-III-Importe zur Herstellung von API-SN-Plus- und CK-4-Ölen, die längere Ölwechselintervalle bieten und dadurch Ausfallzeiten für Flottenoperatoren reduzieren. Getriebegetriebetechnologien in neueren Personenfahrzeugen verlangen zudem Öle mit höherem Viskositätsindex, was den Trend zu Synthetikprodukten verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Endverbraucherbranche: Dominanz der Kraftfahrzeugbranche mit industrieller Beschleunigung

Der Kraftfahrzeugsektor machte im Jahr 2025 43,95 % der Nachfrage aus, angeführt von kommerziellen Transportflotten mit hoher jährlicher Kilometerleistung. Nutzfahrzeuge verbrauchen drei- bis viermal mehr Öl als Privatfahrzeuge, was zu einer hohen Rotation von Mehrbereichsdieselmotorenöl führt. Motorradtaxis haben die Nachfrage nach Kleinmotor-Zweitakt- und Viertaktölen in städtischen Zentren angekurbelt. Industrienutzer werden jedoch voraussichtlich die höchste CAGR von 5,09 % verzeichnen, entsprechend neuer Investitionen in die Stromerzeugung und Fertigung im Südwesten.

Kraftwerke, die von Diesel auf Erdgasturbinen umstellen, benötigen hochwertige �ճܰ������Ա��ö��e und langlebige Transformatorflüssigkeiten. Das vorgelagerte Öl-und-Gas-Segment benötigt weiterhin Kompressor- und Umlauföle, während Marineschmierstoffe Offshore-Versorgungsschiffe unterstützen, die sich in den Häfen von Lagos und Port Harcourt sammeln. Ein kleines, aber wachsendes Luft- und Raumfahrtsegment schreibt Hochtemperatur-Öle mit geringer Flüchtigkeit für die Turbinenwartung in Nigerias sich entwickelnden Luftfahrtdrehkreuzen vor.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Grundöltyp: Mineralöle führen bei synthetischem Wachstum

Mineralöle hielten im Jahr 2025 einen Anteil von 75,95 % am nigerianischen Schmierstoffmarkt, bedingt durch niedrigere Einzelhandelspreise und etablierte Lieferketten. Synthetische Qualitäten werden jedoch voraussichtlich eine CAGR von 4 % verzeichnen, da OEM-Zulassungen, Flottenversuche und Gesamtbetriebskostenvorteile breiter anerkannt werden. Halbsynthetische Mischungen sprechen kommerzielle Flotten an, die längere Ölwechselintervalle ohne die vollen Aufschläge von vollsynthetischen Ölen wünschen. Aufkommende biobasierte Schmierstoffe bleiben ein Nischenprodukt, profitieren jedoch von strengeren Entsorgungsvorschriften gemäß den Nationalen Umweltvorschriften 2023.

Die Akzeptanz von Synthetikprodukten konzentriert sich auf Lagos und Abuja, wo die Neuwagenkäufe am höchsten sind und Servicenetzwerke den Zugang zu echten Niedrigviskositätsölen ermöglichen. Die Mineralölpreisgestaltung schwankt mit den Grundölimporten; die eventuelle Gruppe-I- und Gruppe-II-Produktion der Dangote-Raffinerie könnte die Abhängigkeit von Offshore-Lieferungen verringern und die Preise nach 2027 stabilisieren.

Geografische Analyse

Der nigerianische Schmierstoffmarkt ist stark auf die Lagos-Ogun-Ibadan-Achse ausgerichtet, die im Jahr 2025 etwa 39,45 % der nationalen Volumina absorbierte. Lagos allein beherbergt über 2,1 Millionen zugelassene Fahrzeuge und die meisten Mischwerke, die schnellen Zugang zu Seehäfen bieten, über die Grundölimporte abgewickelt werden. Die Dichte der Industrieanlagen hier generiert stetige Aufträge für Hydraulik-, Prozess- und �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ��.

Kano im Norden mit 890.000 Fahrzeugen dient als Vertriebsdrehkreuz für benachbarte Bundesstaaten und Sahel-Märkte. Während hohe Transportvolumina den Absatz begünstigen, erhöhen durchlässige Grenzen auch den Eindringen von Fälschungen und drücken die Margen legitimer Lieferanten. Um dem entgegenzuwirken, erweiterte Chevron im Jahr 2024 sein Texaco-Händlernetzwerk und fügte im Norden 15 lizenzierte Verkaufsstellen hinzu, um Markenpräsenz und Produktechtheit zu stärken.

Port Harcourt und Rivers State tragen eine erhebliche industrielle Nachfrage bei, die in der Öl- und Gasverarbeitung, Raffinerien und der Meereslogistik verankert ist. Marineschmierstoffe gewinnen durch die wachsende Rolle des ONNE-Hafens als Bunkerungsdrehkreuz nach dem 12-Millionen-USD-Lubmarine-Upgrade von TotalEnergies im Jahr 2024. Abuja und seine Umgebung entwickeln sich zu einem Wachstumsbereich, gestützt durch staatliche Flottenerneurungen und Infrastrukturinvestitionen. Neue Straßen- und Schienenverbindungen, insbesondere der Lagos-Ibadan-Expressway, werden die Vertriebsökonomik verändern und könnten den Konzentrationsvorsprung von Lagos im Prognosezeitraum verringern.

Wettbewerbslandschaft

Der nigerianische Schmierstoffmarkt weist eine moderate Konzentration auf. Internationale Großunternehmen kontrollieren Premiumsegmente über exklusive Händlernetzwerke und umfassende OEM-Zulassungslisten. Shell (über Ardova), TotalEnergies, ExxonMobil und Chevron stützen sich auf ihre globale F&E-Stärke, um Erstbefüllungs- und Wartungsbefüllungsöle zu liefern, die neue Motorspezifikationen erfüllen. Einheimische Unternehmen wie MRS Oil Nigeria, Conoil und Oando integrieren Mischbetriebe mit dem nachgelagerten Einzelhandel und bedienen preissensible Verbraucher, die Mineralöle bevorzugen, aber dennoch eine bessere Qualitätsprüfung verlangen. Das Wechselkursrisiko bleibt der große Gleichmacher; ein hoher Importanteil setzt sowohl multinationale als auch lokale Unternehmen denselben Währungsschwankungen aus, sodass das Kostenmanagement zentral für die Wettbewerbsstrategie bleibt.

Führende Unternehmen der nigerianischen Schmierstoffbranche

Conoil PLC

Exxon Mobil Corporation (11 PLC)

MRS Oil Nigeria PLC

TotalEnergies

Shell plc (Ardova PLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CDN OIL AND LUBRICANTS kündigte einen Plan in Milliardenhöhe (Naira) an, ein hochmodernes Schmierstoffmischwerk im Bundesstaat Anambra zu errichten, um die Nachfrage im Land zu decken.

- Mai 2024: Eraskon meldete eine 70%ige Fertigstellung seines 50-Millionen-USD-Schmierstoffmischwerks in Nigeria, das eine Kapazität von 64.000 Litern pro Tag haben soll.

Berichtsumfang des Nigeria-Schmierstoffmarkts

| �������ڳٴڲ��������ܲ����dzٴǰ����ö�� |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� |

| �ұ�ٰ��������ڱ�ü����������ٱ�� |

| �ұ�ٰ��������ö�� |

| �������ڱ�ü����������ٱ�� |

| ��������ܱ�����ڱ�ü����������ٱ�� |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� |

| �ճܰ������Ա��ö�� |

| �հ����Բ��ڴǰ������ٴǰ����ö�� |

| Sonstige Produkttypen |

| Kraftfahrzeug | Personenfahrzeuge |

| Nutzfahrzeuge | |

| �ܷɱ�ä���� | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | �������ڳٴڲ��������ܲ����dzٴǰ����ö�� | |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� | ||

| �ұ�ٰ��������ڱ�ü����������ٱ�� | ||

| �ұ�ٰ��������ö�� | ||

| �������ڱ�ü����������ٱ�� | ||

| ��������ܱ�����ڱ�ü����������ٱ�� | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� | ||

| �ճܰ������Ա��ö�� | ||

| �հ����Բ��ڴǰ������ٴǰ����ö�� | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenfahrzeuge |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Schmierstoffnachfrage in Nigeria bis 2031?

Der Verbrauch wird voraussichtlich 671,43 Millionen Liter erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 2,95 % wachsen.

Welcher Produkttyp dominiert derzeit den nigerianischen Absatz?

�������ڳٴڲ��������ܲ����dzٴǰ����ö��e führen den nigerianischen Schmierstoffmarkt an und halten 38,45 % der Volumina im Jahr 2025.

Wie schnell wachsen synthetische Schmierstoffe?

Synthetische Qualitäten werden voraussichtlich eine CAGR von 4 % verzeichnen und damit Mineralöle aufgrund der OEM- und Flottenakzeptanz übertreffen.

Welche Endverbrauchergruppe wird voraussichtlich am schnellsten wachsen?

Industrienutzer, insbesondere aus Fertigung und Kraftwerken, werden bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen.

Welcher geografische Korridor verbraucht die meisten Schmierstoffe?

Die Region Lagos-Ogun-Ibadan macht den größten Teil der nationalen Nachfrage aus, dank ihrer Fahrzeugdichte und industriellen Basis, und absorbierte im Jahr 2025 etwa 39,45 % der nationalen Volumina.

Seite zuletzt aktualisiert am: