Neurotechnologie-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 17.84 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 33.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.12% CAGR |

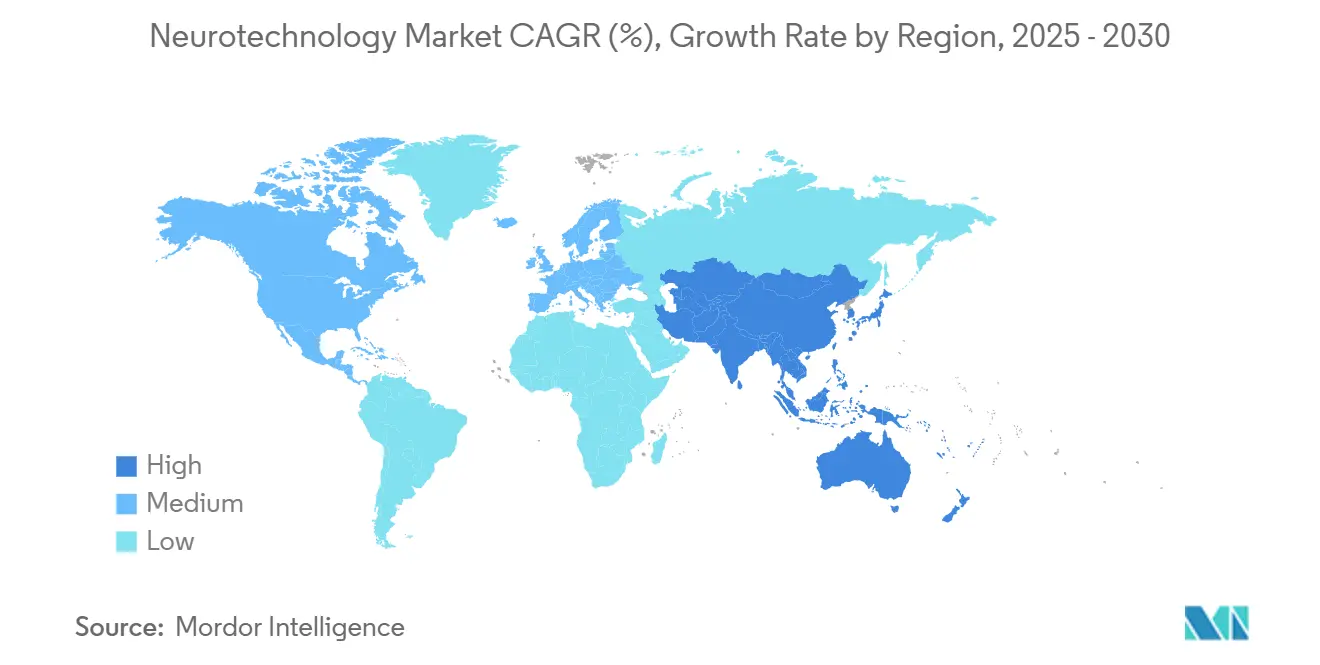

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

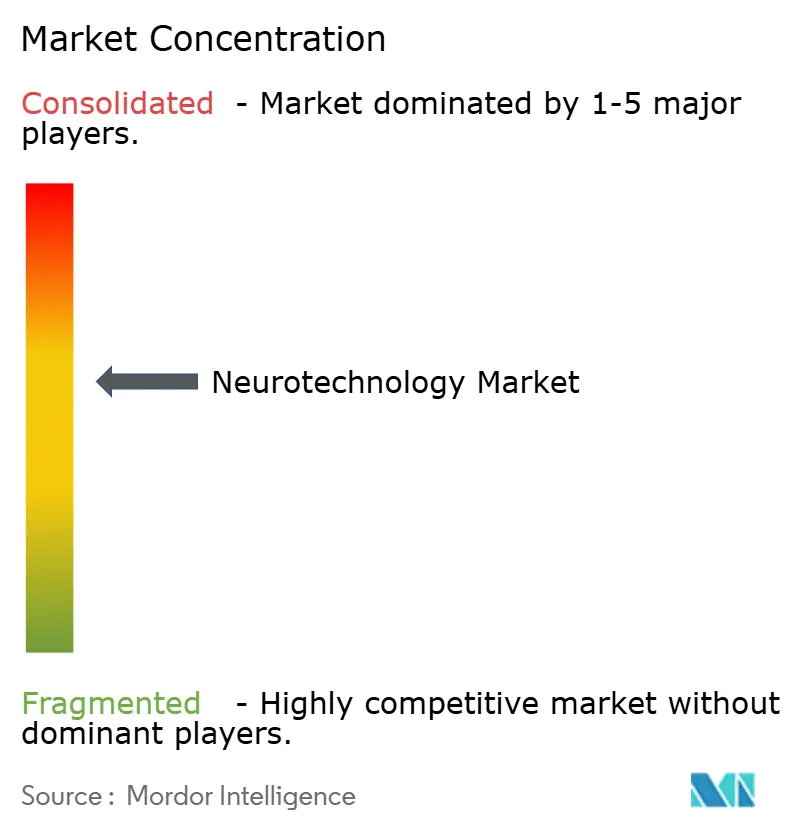

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neurotechnologie-Marktanalyse von şÚÁϲ»´ňěČ

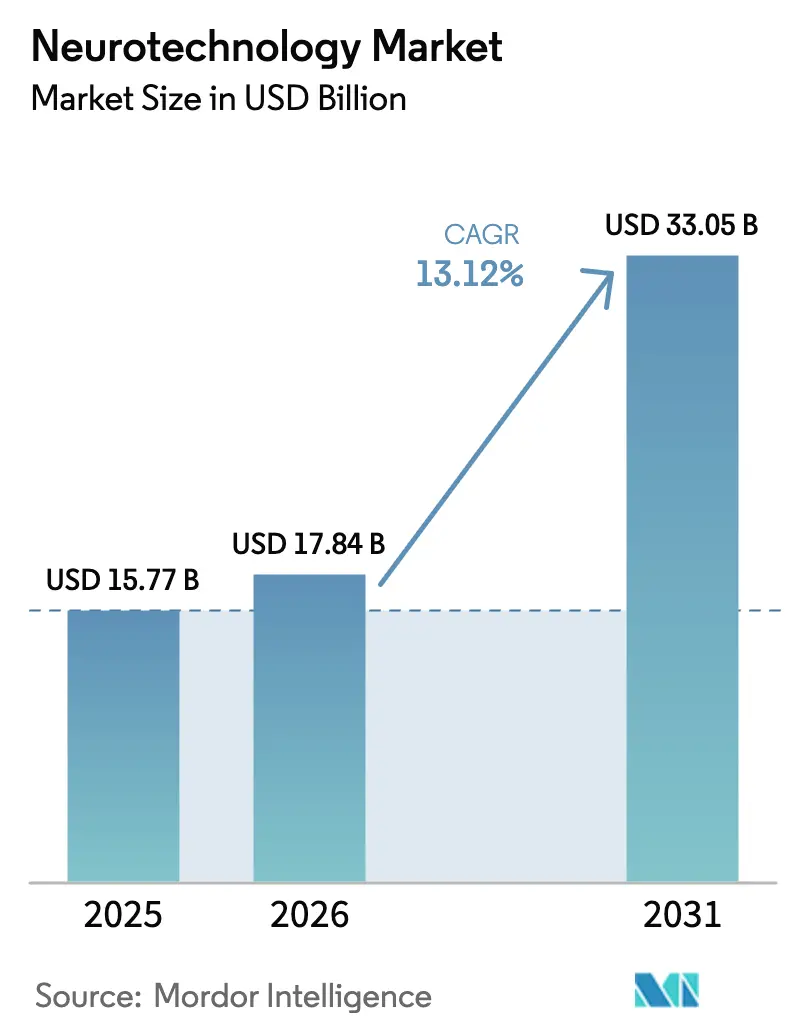

Die Größe des Neurotechnologie-Marktes wird voraussichtlich von 15,77 Milliarden USD im Jahr 2025 auf 17,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,12 % über den Zeitraum 2026–2031 einen Wert von 33,05 Milliarden USD erreichen. Das Wachstum wird durch rasante Fortschritte bei Gehirn-Computer-Schnittstellen, eine zunehmende klinische Validierung adaptiver Neurostimulation sowie eine steigende Prävalenz neurologischer Erkrankungen in alternden Gesellschaften vorangetrieben. Die Akzeptanz im asiatisch-pazifischen Raum steigt dank staatlich geförderter Forschungsinitiativen rasch an, während Reformen bei der Kostenerstattung in Nordamerika langjährige kommerzielle Hürden beseitigen. Der Wettbewerb verschärft sich, da Technologiekonzerne mit Unternehmen für neuronale Schnittstellen zusammenarbeiten, um Produktiterationen zu beschleunigen und Zugang zu proprietären Datenströmen zu erhalten. Gleichzeitig verfeinern Regulierungsbehörden die Zulassungswege für neue Neurotechnologie-Kategorien, was sowohl Chancen für eine beschleunigte Zulassung als auch Herausforderungen bei der Marktüberwachung nach der Zulassung schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 45,21 % des Neurotechnologie-Marktanteils auf ±·±đłÜ°ů´Ç˛őłŮľ±łľłÜ±ô˛ąłŮľ±´Ç˛Ô˛ő˛µ±đ°ůäłŮ±đ, während Gehirn-Computer-Schnittstellen bis 2031 voraussichtlich mit einer CAGR von 15,98 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,05 % der Neurotechnologie-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ auf das chronische Schmerzmanagement; Depressionen und andere neuropsychiatrische Erkrankungen verzeichnen mit 15,07 % bis 2031 die höchste prognostizierte CAGR.

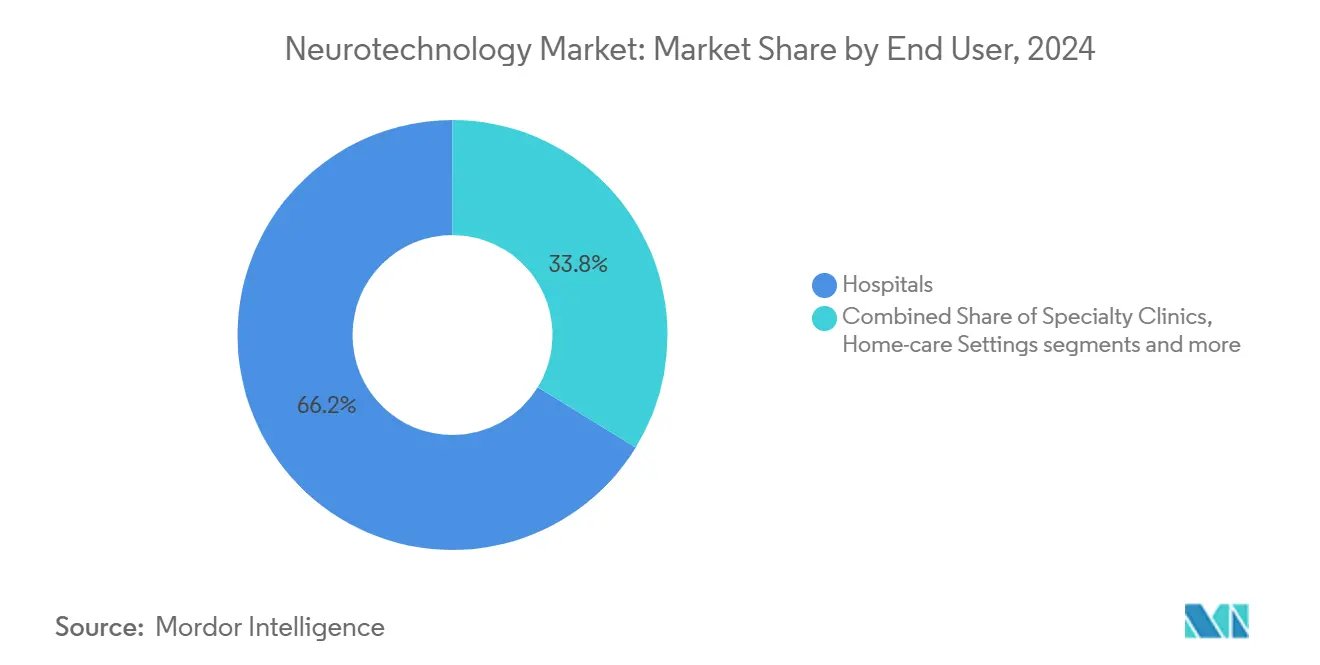

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Neurotechnologie-Marktanteil von 65,79 %, während häusliche Pflegeeinrichtungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 39,10 % des Umsatzes; der asiatisch-pazifische Raum ist mit einer CAGR von 14,94 % im gleichen Zeitraum die am schnellsten wachsende Region.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neurotechnologie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz neurologischer Erkrankungen | +3.2% | Global | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Neurowissenschaft und KI-gestützte Schnittstellen | +2.8% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach verbesserten Behandlungsoptionen | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende öffentliche und private Finanzierung | +1.9% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu minimal- und nicht-invasiven Neuroeingriffen | +1.6% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Entstehung von Verbraucher-Neurotechnologie | +1.2% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Prävalenz neurologischer Erkrankungen

Die globale Belastung durch neurodegenerative Erkrankungen hat 50 Millionen Fälle überschritten und steigt weiterhin im Gleichschritt mit der alternden Bevölkerung.[1]Weltgesundheitsorganisation, "Neurologische Erkrankungen: Herausforderungen für die öffentliche Gesundheit," who.int Allein in den Vereinigten Staaten ist jährlich 5 %–10 % der geriatrischen Bevölkerung von der Parkinson-Krankheit betroffen, mit rund 500.000 Neudiagnosen pro Jahr.[2]Nationale Gesundheitsinstitute, "Statistiken zur Parkinson-Krankheit," nih.gov Planer im Gesundheitssystem verlagern Kapital in Frühinterventionsgeräte, die den funktionellen Abbau verlangsamen und die langfristigen Pflegekosten senken können. Diese demografische Realität untermauert aggressive Investitionen in Frühphasen-Gehirnüberwachungsplattformen, die für künftige Präventionsprotokolle positioniert sind.

Rasante Fortschritte in der Neurowissenschaft und Technologie

Durchbrüche bei mikroskalierten Elektrodenarrays ermöglichen es Sensoren nun, zwischen Haarfollikeln zu sitzen und dabei über einen längeren Einsatz eine Signalerkennungsgenauigkeit von 96,4 % aufrechtzuerhalten.[3]Georgia Institute of Technology, "Forscher enthüllen nahezu unsichtbare Gehirn-Computer-Schnittstelle," techxplore.com Parallele Fortschritte bei der Dekodierung durch große Sprachmodelle haben Prototypen hervorgebracht, die kortikale Signale in kohärente Sprache übersetzen können. Diese Innovationen erweitern den Neurotechnologie-Markt, indem sie hybride Produktklassen schaffen, die zwischen Verbraucher-Wearables und regulierten Medizinprodukten angesiedelt sind.

Wachsende Nachfrage nach verbesserten Behandlungsoptionen

Pharmakologische Einschränkungen bei Parkinson und chronischen Schmerzen veranlassen Kliniker, auf adaptive Tiefenhirn- und Rückenmarkstimulation umzusteigen. Geschlossene Rückenmarksstimulatoren, die die Therapie 50-mal pro Sekunde anpassen, wurden 2024 von der FDA zugelassen und ermöglichten es 84 % der Patienten, nach 12 Monaten eine Schmerzreduktion von ≥ 50 % zu erreichen. Ähnliche adaptive Systeme für Bewegungsstörungen erhielten 2025 die Zulassung, was unterstreicht, wie datengesteuerte Personalisierung zum Versorgungsstandard wird.

Steigende öffentliche und private Finanzierung für Neurotechnologie-Forschung und -Entwicklung sowie Kommerzialisierung

Regierungsbehörden haben Programme für Gehirn-Computer-Schnittstellen (BCI) auf den Status nationaler Priorität angehoben. Chinas Aktionsplan 2025–2030 listet BCI unter seinen strategischen Industrien auf, unterstützt durch dedizierte Förderlinien und Kommerzialisierungsanreize. Die Risikokapitalfinanzierung bleibt robust, wobei Finanzierungsrunden in Millionenhöhe in Entwickler neuronaler Schnittstellen in mittleren Entwicklungsphasen fließen, da frühe regulatorische Erfolge neue Geschäftsmodelle risikoärmer machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten fĂĽr Geräte und Eingriffe | -2.1% | ł§ł¦łó·É±đ±ô±ô±đ˛Ô±ôä˛Ô»ĺ±đ°ů | Mittelfristig (2–4 Jahre) |

| Komplexe multiregionale Regulierungszulassungen | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Lücken bei der Kostenerstattung und begrenztes Fachpersonal | -1.6% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Evidenz und Langzeitdaten | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Vorabkosten fĂĽr Geräte und Eingriffe begrenzen die Akzeptanz ĂĽber °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů der ersten Kategorie hinaus

Fortschrittliche Neuromodulationsplattformen können mehr als 100.000 USD kosten, wobei implantierbare Komponenten pro Patient zusätzlich 20.000–50.000 USD hinzufügen. Diese Ausgaben beschränken den Einsatz auf akademische Zentren und begrenzen die Durchdringung in der Gemeinschaftsversorgung. Die Versicherungsdeckung ist uneinheitlich, was die Eigenkosten erhöht und die Akzeptanz in ressourcenbeschränkten Märkten dämpft. Hersteller erproben Risikoteilungs- und ergebnisbasierte Verträge, doch diese Rahmenbedingungen befinden sich noch in der Entstehungsphase.

Komplexe, multiregionale Regulierungszulassungen verzögern den Markteintritt

Neurotechnologie-Innovatoren müssen unterschiedliche Sicherheitsstandards der FDA, der europäischen CE-Kennzeichnung und der Nationalen Medizinprodukteadministration Chinas navigieren. Precision Neuroscience erhielt 2025 eine 30-tägige Zulassung für seine drahtlose kortikale Schnittstelle, benötigt jedoch zusätzliche Studien für Langzeitimplantate. Solche phasenweisen Zulassungswege verlängern die Markteinführungszeit und binden knappes Kapital. Kleinere Unternehmen verfügen häufig nicht über dedizierte Regulierungsteams, was die Wahrscheinlichkeit gestaffelter oder regionsspezifischer Markteinführungen erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Geografische Analyse

±·±đłÜ°ů´Ç˛őłŮľ±łľłÜ±ô˛ąłŮľ±´Ç˛Ô˛ő˛µ±đ°ůäłŮ±đ hielten 2025 einen Anteil von 45,21 % am Neurotechnologie-Markt und bestätigen damit jahrzehntelange klinische Erfahrung und etablierte Kostenerstattung. Die Akzeptanz steigt weiter, da adaptive Algorithmen Stimulationsparameter in Echtzeit verfeinern und so Gewöhnungseffekte und Nebenwirkungen reduzieren. Medtronics Inceptiv-System erfasst Körperreaktionen 50-mal pro Sekunde, um therapeutische Schwellenwerte aufrechtzuerhalten. Diese Konvergenz von Sensorik und Stimulation treibt die mit implantierbaren Systemen verbundene Neurotechnologie-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ in Richtung einer stetigen Expansion im mittleren Zehnerprozentbereich.

Gehirn-Computer-Schnittstellen (BCIs) skalieren schneller, unterstützt durch Fortschritte bei minimal-invasivem Elektrodendesign und cloudbasierter Dekodierung. Die prognostizierte CAGR des Segments von 15,98 % macht es zum schnellsten Wachstumstreiber des Neurotechnologie-Marktes und zieht Partnerschaften zwischen Medizingeräteunternehmen und Marktführern der Unterhaltungselektronik an. Die Integration mit Mixed-Reality-Headsets signalisiert ein potenzielles Überschwappen in das allgemeine Gesundheitsmonitoring und eröffnet neue Umsatzkanäle jenseits der klinischen Neurologie. Es entstehen gemeinsame Entwicklungsrahmen, in denen Hardware-, Firmware- und Datenanalyse-geistiges Eigentum geteilt wird, um Iterationszyklen zu beschleunigen.

Das chronische Schmerzmanagement beansprucht den größten Anteil an der Neurotechnologie-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und macht 40,05 % des Umsatzes im Jahr 2025 aus. Geschlossene RĂĽckenmarkssysteme verlängern die Dauerhaftigkeit der Schmerzlinderung und haben es vielen Patienten ermöglicht, ohne Opioidabhängigkeit wieder arbeiten zu gehen. Kostenträger betrachten die reduzierten nachgelagerten Kosten – niedrigere Suchtquoten und weniger Krankenhausaufenthalte – als Rechtfertigung fĂĽr die KostenĂĽbernahme und sichern so die Umsatzbasis des Segments.

Depressionen und breitere neuropsychiatrische Indikationen wachsen bis 2031 mit 15,07 %, katalysiert durch nicht-invasive Neurostimulationsmodalitäten, die in ambulanten Einrichtungen verabreicht werden können. Präfrontal-zerebelläre transkranielle gepulste Stromstimulation verbesserte die soziale Funktionsfähigkeit bei Kindern mit Autismus-Spektrum-Störung in randomisierten Studien. Der regulatorische Schwung für psychiatrische Geräte nimmt zu, und laufende Studien zielen darauf ab, Dosierungsprotokolle zu formalisieren und so die adressierbare Bevölkerung weiter zu vergrößern.

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů behielten 65,79 % des Umsatzes im Jahr 2025 aufgrund ihrer Expertise bei der Geräteimplantation, -programmierung und der akuten Ăśberwachung. FĂĽhrende akademische Zentren nutzen integrierte Pflegeteams, die Neurologie, Psychiatrie und Rehabilitation kombinieren, um Ergebnisse zu optimieren. Kostendruck und Personalengpässe motivieren Anbieter jedoch, geeignete Nachsorge in ambulante Einrichtungen zu verlagern.

Häusliche Pflegeumgebungen weisen eine CAGR von 14,02 % auf, da kompakte, vernetzte Neurotechnologiegeräte eine klinische Überwachung ohne persönliche Besuche ermöglichen. Ältere Patienten zeigen eine wachsende Bereitschaft zur Akzeptanz von Fernüberwachung, wenn Familienpflegepersonen anwesend sind. Telerehabilitations-Plattformen, die Gehirn-Computer-Schnittstellen mit funktioneller elektrischer Stimulation kombinieren, haben in Schlaganfallpopulationen Rekrutierungsraten von über 80 % und Bindungsraten von nahezu 88 % nachgewiesen. Diese Ergebnisse unterstreichen eine wachsende Evidenzbasis, die dezentralisierte neurologische Versorgungsmodelle unterstützt.

Segmentanalyse

Segment 1

Nordamerika erwirtschaftete 2025 39,10 % des globalen Umsatzes, gestützt auf eine ausgereifte klinische Infrastruktur, aktives Risikokapital und ein sich beschleunigendes FDA-Programm für Durchbruchsgeräte. Zulassungen wie das weltweit erste adaptive Tiefenhirnstimulationssystem für Parkinson-Patienten verdeutlichen die Bereitschaft der Regulierungsbehörden, transformative Lösungen auf einem beschleunigten Weg zuzulassen. Strategische Allianzen zwischen Krankenhaussystemen und Technologieunternehmen nehmen zu und ermöglichen eine schnelle Validierung neuronaldatengesteuerter digitaler Therapeutika.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region des Neurotechnologie-Marktes mit einer CAGR von 14,94 % bis 2031. Chinas nationale BCI-Strategie hat sektorĂĽbergreifende Konsortien katalysiert, die akademische Labore mit Halbleiterherstellern zusammenbringen und zu einer Echtzeit-Dekodierung chinesischer Sprache mit einer Latenz von unter 100 Millisekunden gefĂĽhrt haben. Staatliche Finanzierung, Fertigungsagilität und groĂźe inländische Patientenpools verkĂĽrzen die Produktentwicklungszyklen. Parallele Innovationen in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, die auf Expertise bei der Sensorminiaturisierung zurĂĽckgreifen, bringen exportfähige nicht-invasive NeuroĂĽberwachungsgeräte hervor.

Europa hält an einer strengen Regulierungsaufsicht fest, aber seine Betonung langfristiger Sicherheitsdaten hat wegweisende Neuromodulationsprotokolle für Bewegungsstörungen gefördert. Der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt eine ultraschallgestützte Gehirn-Computer-Schnittstelle zur Stimmungsmodulation im Rahmen eines wertbasierten Rahmens von 8 Millionen USD. Nationale Kostenerstattungsbehörden bewerten aktiv Kosteneffektivitätsmodelle, die eine breitere Akzeptanz ermöglichen könnten, sobald Ergebnisschwellenwerte erreicht sind.

Wettbewerbslandschaft

Der Neurotechnologie-Markt weist eine moderate Konzentration auf: Medtronic, Abbott und Boston Scientific führen durch diversifizierte Geräteportfolios und weltweite Servicenetzwerke. Jedes Unternehmen investiert in softwarezentrierte Verbesserungen, die statische Implantate in datenreiche Plattformen verwandeln, die aus patientenspezifischen neuronalen Signaturen lernen können.

Aufstrebende Wettbewerber sind auf DĂĽnnschichtelektroden, drahtlose Energieversorgung und cloudbasierte Analysemodule spezialisiert. Technologiekonzerne sind zunehmend aktiv: Metas Ăśbernahme von CTRL-Labs und Apple-kompatible Gehirn-Computer-Schnittstellen, die von Synchron entwickelt wurden, unterstreichen die Konvergenz zwischen Verbraucher-Wearables und regulierten Neurotherapeutika.

Die Wettbewerbsdifferenzierung dreht sich nun um Datenverwaltung, Datenschutzsicherungen und algorithmische Transparenz. Unternehmen, die longitudinale neuronale Datensätze sicher nutzen können, sind positioniert, um adaptive Therapeutika und abonnementbasierte Software-Upgrades anzubieten. Regulatorische Rahmenbedingungen wie 21 CFR Teil 882 schreiben strenge Leistungs- und Biokompatibilitätsstandards vor, aber die sich entwickelnden Leitlinien zu KI/ML-Plattformen werden künftige Produktklassifizierungen prägen.

MarktfĂĽhrer der Neurotechnologie-Branche

Abbott

Boston Scientific

Medtronic

Cochlear Ltd.

LivaNova PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Wissenschaftler der Universität Chicago machten Fortschritte bei Neuroprothesen, indem sie taktiles Feedback durch gezielte Gehirnstimulation ermöglichten.

- März 2025: Cognixion startete eine klinische Studie zur Bewertung seines Axon-R-Headsets, einer nicht-invasiven Gehirn-Computer-Schnittstelle, die ALS-Patienten im Spätstadium bei der Kommunikation ohne Augenbewegungen unterstützen soll.

- Februar 2025: Forscher der Tsinghua-Universität und der Tianjin-Universität stellten eine bidirektionale adaptive Gehirn-Computer-Schnittstelle vor, die auf memristorbasierter neuromorpher Dekodierung beruht und die Effizienz um das 100-Fache steigert.

- August 2024: Die FDA genehmigte das Altius-System zur direkten elektrischen Nervenstimulation zur Linderung chronischer PhantomgliedmaĂźen- und RestgliedmaĂźenschmerzen bei erwachsenen Amputierten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

şÚÁϲ»´ňěČ definiert den Neurotechnologie-Markt als den globalen Umsatz, der durch Geräte und integrierte Software erzielt wird, die neuronale Aktivität aufzeichnen, stimulieren oder ĂĽbersetzen, einschlieĂźlich Neurostimulationssysteme, Gehirn-Computer-Schnittstellen, Neuroprothesen und dedizierte Neuroimaging-Plattformen, die an Gesundheitsdienstleister, Forschungsinstitute und häusliche Pflegeeinrichtungen verkauft werden. Die Definition konzentriert sich bewusst auf hardwaregetriebene Werte, da Gerätekäufe und zugehörige Softwarelizenzen die klarsten, prĂĽfbaren Ausgabenströme sind, die ein Analyst verfolgen kann.

Reine Pharmaverkäufe, generische Radiologieverbrauchsmaterialien und reine Beratungsdienstleistungen liegen außerhalb des Rahmens dieser Studie.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- ±·±đłÜ°ů´Ç˛őłŮľ±łľłÜ±ô˛ąłŮľ±´Ç˛Ô˛ő˛µ±đ°ůäłŮ±đ

- Tiefe Hirnstimulation (THS)

- RĂĽckenmarkstimulation (RMS)

- Vagusnerv-Stimulation (VNS)

- Sakralnerv-Stimulation (SNS)

- Transkranielle Magnetstimulation (TMS)

- Sonstige

- Gehirn-Computer-Schnittstellen

- Invasive Gehirn-Computer-Schnittstelle

- Semii-invasive Gehirn-Computer-Schnittstelle

- Nicht-invasive Gehirn-Computer-Schnittstelle

- Neuroprothesen

- Ausgabe-Neuralprothesen

- Eingabe-Neuralprothesen

- Sonstige Produkte

- ±·±đłÜ°ů´Ç˛őłŮľ±łľłÜ±ô˛ąłŮľ±´Ç˛Ô˛ő˛µ±đ°ůäłŮ±đ

- Nach Anwendung

- Parkinson-Krankheit

- Epilepsie

- Alzheimer und Demenz

- Chronisches Schmerzmanagement

- Schlaganfall und motorische Rehabilitation

- Depressionen und andere neuropsychiatrische Erkrankungen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Forschungs- und akademische Institute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Neurochirurgen, Leiter der Krankenhausbeschaffung, Startups für Neurogeräte und Kostenerstattungsanalysten in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche klärten reale Implantationsraten, durchschnittliche Verkaufspreise und wahrscheinliche Akzeptanzkurven und ermöglichten es uns, während der Schreibtischarbeit identifizierte Annahmen zu verfeinern.

Schreibtischforschung

Unsere Analysten beginnen mit erstklassigen öffentlichen Quellen wie den Statistiken zur neurologischen Belastung der Weltgesundheitsorganisation, den 510(k)-Gerätezulassungen der US-amerikanischen FDA, den Gesundheitsausgabentabellen der OECD und den Bevölkerungsprojektionen der Vereinten Nationen. Branchenverbände wie das Neurotech Network und die IEEE Brain Initiative liefern Installationszahlen und Standardaktualisierungen, während begutachtete Fachzeitschriften in Nature Neuroscience uns helfen, aufkommende klinische Indikationen zu kartieren. Für kommerzielle Einblicke extrahieren wir Unternehmensfinanzdaten über D&B Hoovers und prüfen Versanddaten auf Volza. Alle anderen konsultierten kostenpflichtigen und offenen Datensätze sind zu zahlreich, um sie hier aufzulisten, und dienen nur als grundlegende Querprüfungen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der installierten Basis und der jährlichen Eingriffszahlen, die dann mit Ersatzzyklen und durchschnittlichen Verkaufspreisen multipliziert werden. Selektive Bottom-up-Prüfungen, Lieferantenversandbilanzen und Kanalprüfungen validieren die Gesamtwerte vor Anpassungen. Zu den Schlüsselvariablen gehören das Wachstum der alternden Bevölkerung, die Prävalenz von Parkinson und Epilepsie, Meilensteine bei der Ausweitung der Kostenerstattung, die Entwicklung des durchschnittlichen Geräteverkaufspreises und die jährlichen FDA/CE-Zulassungen. Multivariate Regression, ergänzt durch Szenarioanalysen bei drohenden politischen Veränderungen, treibt die Prognose für 2025–2030 an. Lücken in den Versanddaten werden durch regionale Durchdringungsproxys überbrückt, die in Primärgesprächen benchmarkt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen externe Umsatzmeldungen, Patentanmeldungsspitzen und Trends bei Krankenhauskapitalbudgets unterzogen. Ein zweiter Analyst überprüft Anomalien, und wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Gerätezulassungen oder regulatorische Änderungen ausgelöst werden.

Warum Mordors Neurotechnologie-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, da jeder Herausgeber seinen eigenen Umfang, seine eigene Preisbasis und seinen eigenen Aktualisierungsrhythmus wählt.

Wir machen diese Entscheidungen explizit, damit Leser jede Zahl auf prüfbare Eingaben zurückverfolgen können.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 15,77 Mrd. USD (2025) | ||

| 17,32 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst Neurorehabilitationsdienstleistungen und Bildgebungsverbrauchsmaterialien auĂźerhalb unseres Hardware-Fokus |

| 15,35 Mrd. USD (2024) | Branchenverband B | Ein Jahr ältere Basis und stützt sich hauptsächlich auf selbst gemeldete Herstellerumsätze ohne Validierung der Krankenhausausgaben |

| 15,38 Mrd. USD (2024) | Fachzeitschrift C | Breiter Umfang und begrenzte Primärinterviews, was zu höherer Unsicherheit bei den durchschnittlichen Geräteverkaufspreisen führt |

Der Vergleich zeigt, dass Umfangserweiterungen, Zeitpunkt und begrenzte FeldprĂĽfungen die meisten Abweichungen verursachen. Durch die Verankerung der Zahlen an klar definierten Hardware-Umsatzströmen, jährliche Aktualisierungen und die ĂśberprĂĽfung von Annahmen mit Experten an vorderster Front liefert şÚÁϲ»´ňěČ eine ausgewogene Basislinie, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Marktwert und die Wachstumsrate des Neurotechnologie-Marktes über den Zeitraum 2026–2031?

Der Neurotechnologie-Markt wird im Jahr 2026 auf 17,84 Milliarden USD geschätzt und soll im Zeitraum 2026–2031 mit einer CAGR von 13,12 % wachsen.

Welcher Produktbereich zieht das meiste Risikokapital im Bereich Neurotechnologie an?

Frühphasen-Plattformen für Gehirn-Computer-Schnittstellen – insbesondere kortikale Dünnschichtarrays und drahtlose Decoder – ziehen den größten Anteil privater Finanzierung an, da sie neue Kommunikations- und Mobilitätslösungen für schwere Lähmungen versprechen.

Wie beeinflussen Unternehmen der Unterhaltungselektronik den Wettbewerb im Bereich Neurotechnologie?

Technologiekonzerne gehen Partnerschaften mit Startups für neuronale Schnittstellen ein oder übernehmen diese, und bringen Cloud-Analyse- und Nutzererfahrungs-Designkompetenzen ein, die Produktiterationen beschleunigen und die Grenze zwischen Medizinprodukten und alltäglichen Wearables verwischen.

Welche regulatorischen Entwicklungen könnten die Kommerzialisierung von Neurotechnologie vereinfachen?

Bemühungen wichtiger Behörden, spezifische Leitlinien für neuronale Schnittstellen zu erstellen, sowie die Ausweitung von Programmen für Durchbruchsgeräte sollen Prüfzyklen verkürzen und redundante Sicherheitstests in mehreren Regionen reduzieren.

Warum entwickelt sich der asiatisch-pazifische Raum zu einem Hotspot fĂĽr Neurotechnologie-Forschung und -Entwicklung?

Nationale Gehirnwissenschaftsinitiativen, großzügige öffentliche Fördermittel und wachsende inländische Fertigungskapazitäten ermöglichen schnelles Prototyping und klinische Studien und positionieren regionale Unternehmen an der Spitze von Durchbrüchen bei der Dekodierung neuronaler Signale.

Wie verändert häusliche Neurotechnologie die Versorgungsmodelle?

Tragbare Neurofeedback- und nicht-invasive Stimulationsgeräte ermöglichen eine LangzeitĂĽberwachung und -therapie auĂźerhalb von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, reduzieren den Reiseaufwand fĂĽr Patienten und entlasten Fachkräfte fĂĽr komplexe Implantationseingriffe.

Seite zuletzt aktualisiert am: