�Ѳ�����ٲ���öß�� und Marktanteil für die Behandlung neuroendokriner Tumoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

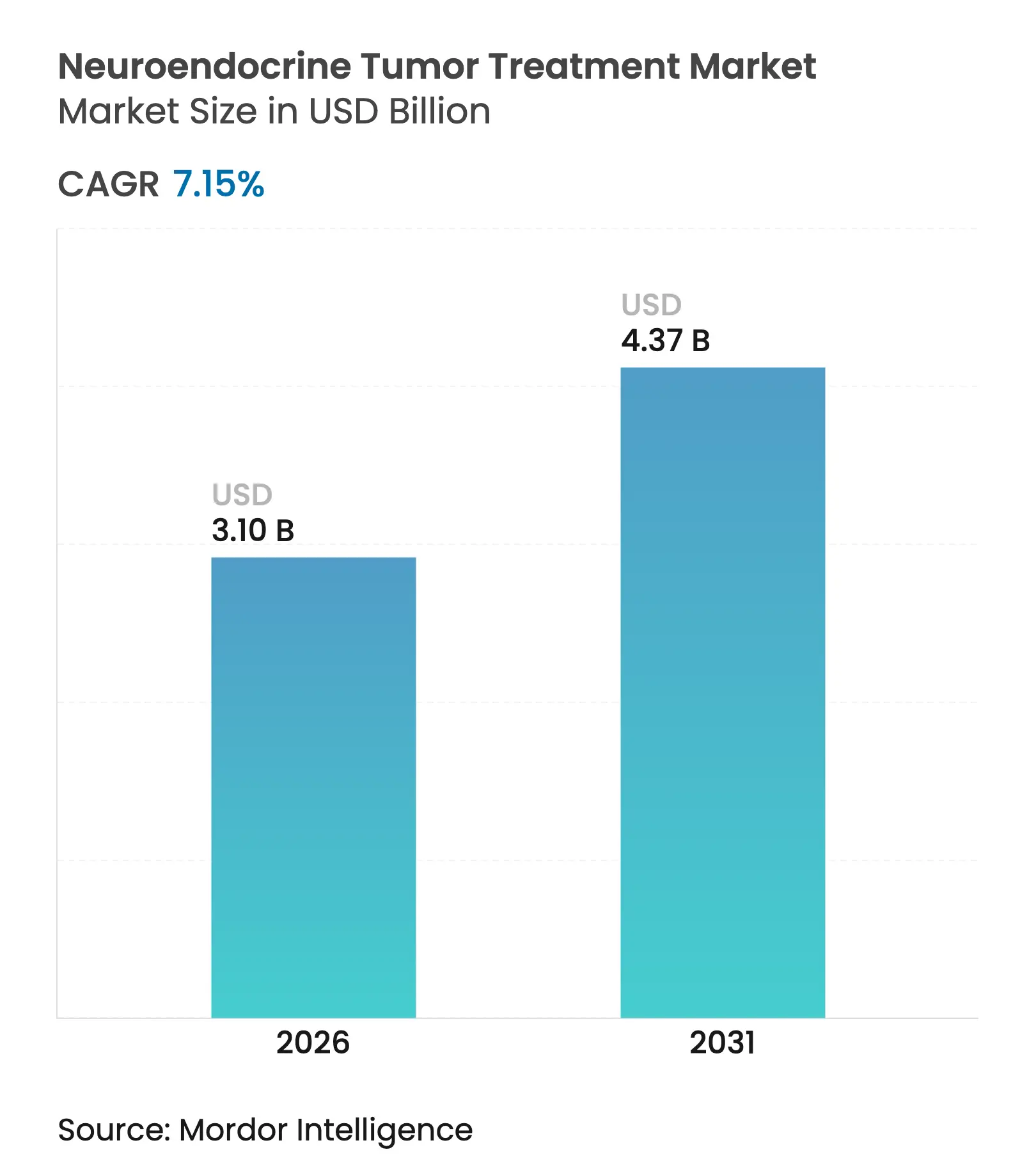

| �Ѳ�����ٲ���öß�� (2026) | 3.1 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung neuroendokriner Tumoren von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für die Behandlung neuroendokriner Tumoren wird voraussichtlich von 2,89 Milliarden USD im Jahr 2025 auf 3,1 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,15 % über den Zeitraum 2026–2031 einen Wert von 4,37 Milliarden USD erreichen. Rasch steigende Kapazitäten für medizinische Isotope, insbesondere Lutetium-177, beseitigen frühere Engpässe in der Versorgungskette und ermöglichen es ���������Գ�ä�ܲ����n, die Peptidrezeptor-Radionuklidtherapie (PRRT) als Erstlinienoption einzusetzen. Bevorstehende PRRT-Leitlinien, Anreize für Arzneimittel gegen seltene Krankheiten und positive NETTER-2-Daten erweitern weiterhin die klinische Akzeptanz. Investoren unterstützen vertikal integrierte Radiopharmazeutika-Plattformen, während Flüssigbiopsie-Technologien wie NETest die Diagnose schärfen und dabei helfen, Patienten gezielten Wirkstoffen zuzuordnen. Gesundheitssysteme gewinnen auch durch große Transaktionen – ITM's NOVA-Anlage und Curiums Standort in den Niederlanden – an Vertrauen, was zeigt, dass die Versorgungskette für Isotope nun skalierbar ist.

Wichtigste Erkenntnisse des Berichts

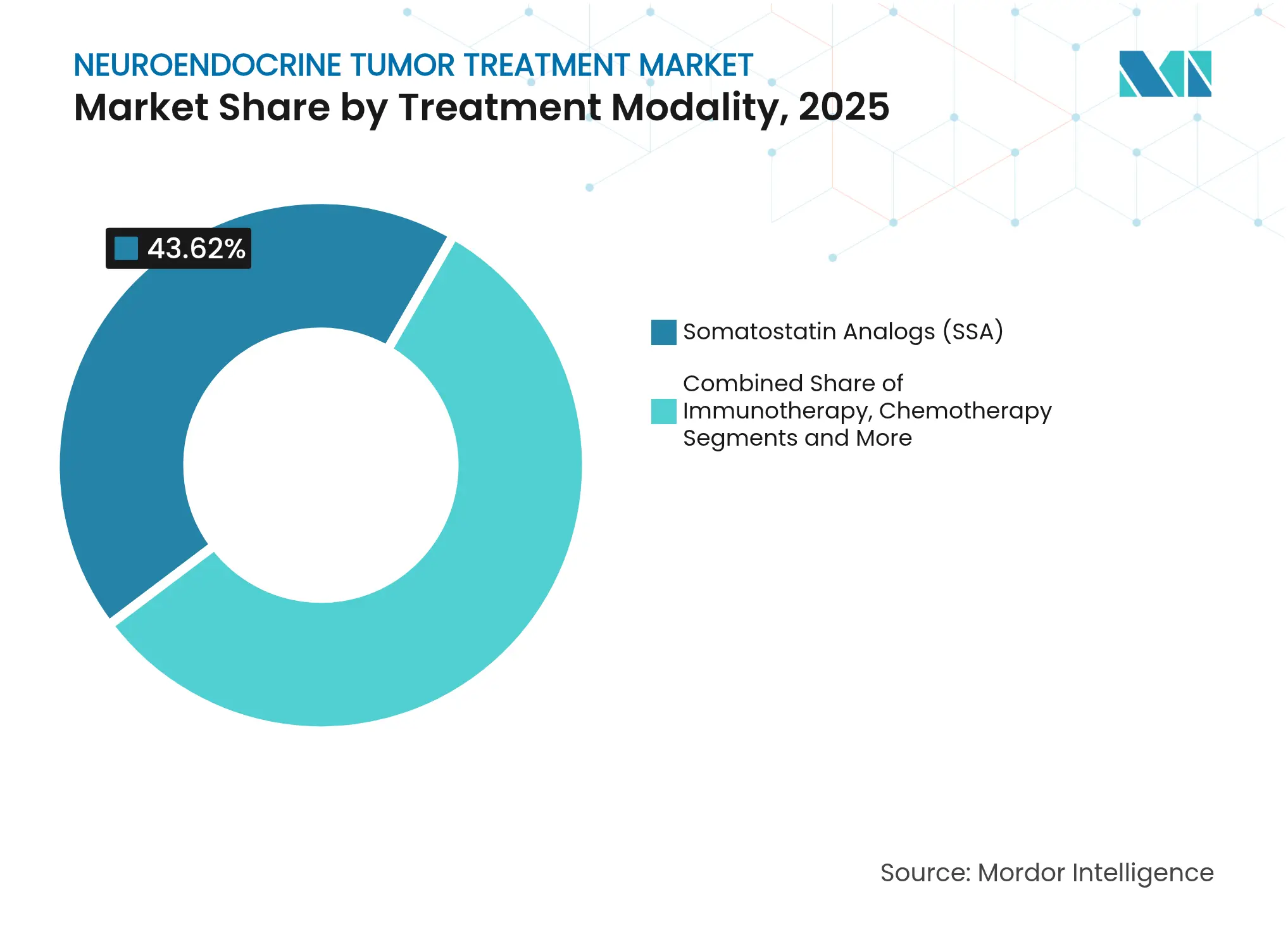

- Nach Behandlungsmodalität führten Somatostatin-Analoga mit einem Marktanteil von 43,62 % am Markt für die Behandlung neuroendokriner Tumoren im Jahr 2025, während PRRT bis 2031 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

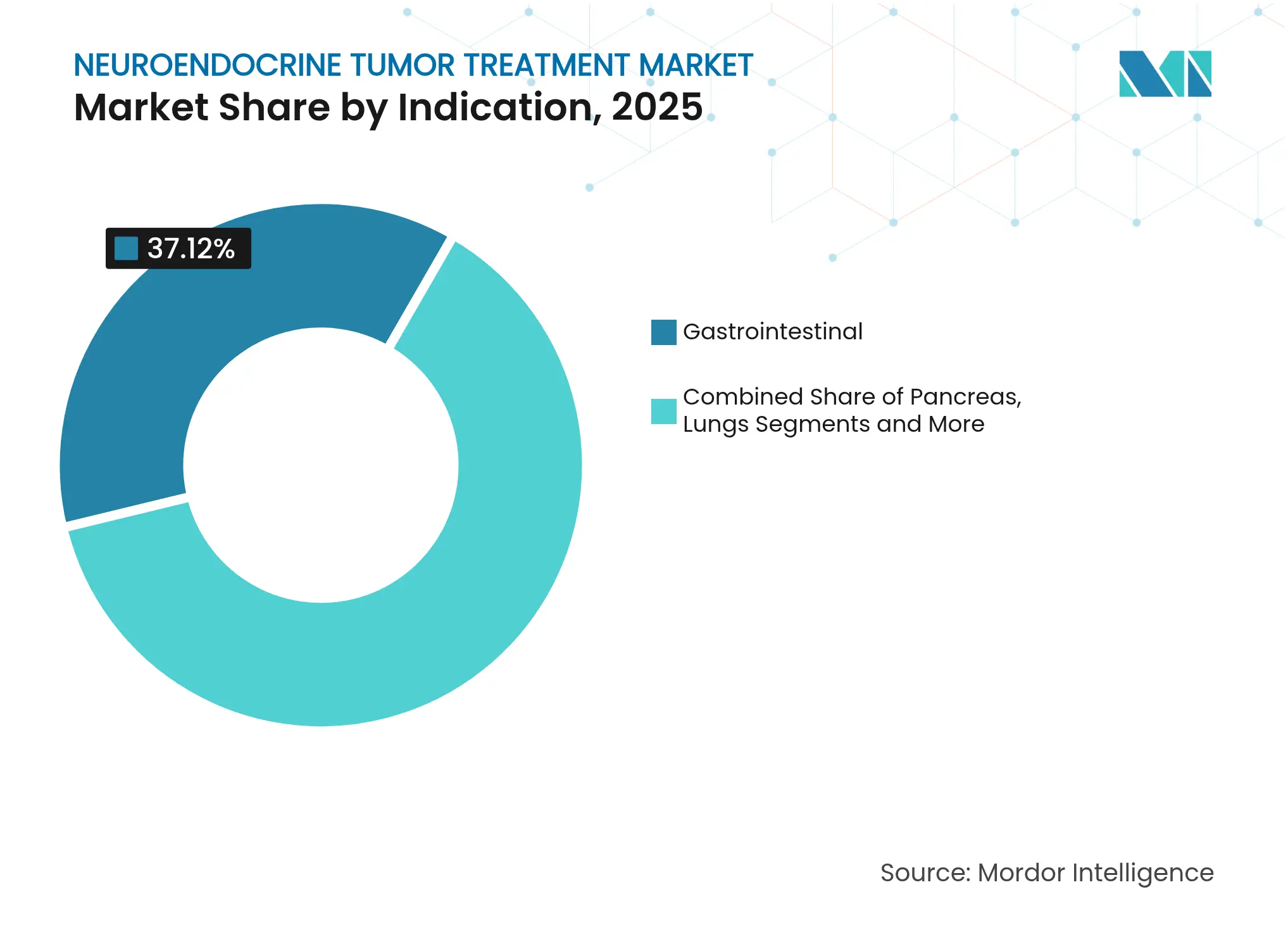

- Nach Indikation entfielen 37,12 % des Marktes für die Behandlung neuroendokriner Tumoren im Jahr 2025 auf gastrointestinale Tumoren; pankreatische neuroendokrine Tumoren (NETs) werden bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 59,74 % an der �Ѳ�����ٲ���öß�� für die Behandlung neuroendokriner Tumoren, während ambulante Operationszentren bis 2031 die höchste CAGR von 9,55 % verzeichnen werden.

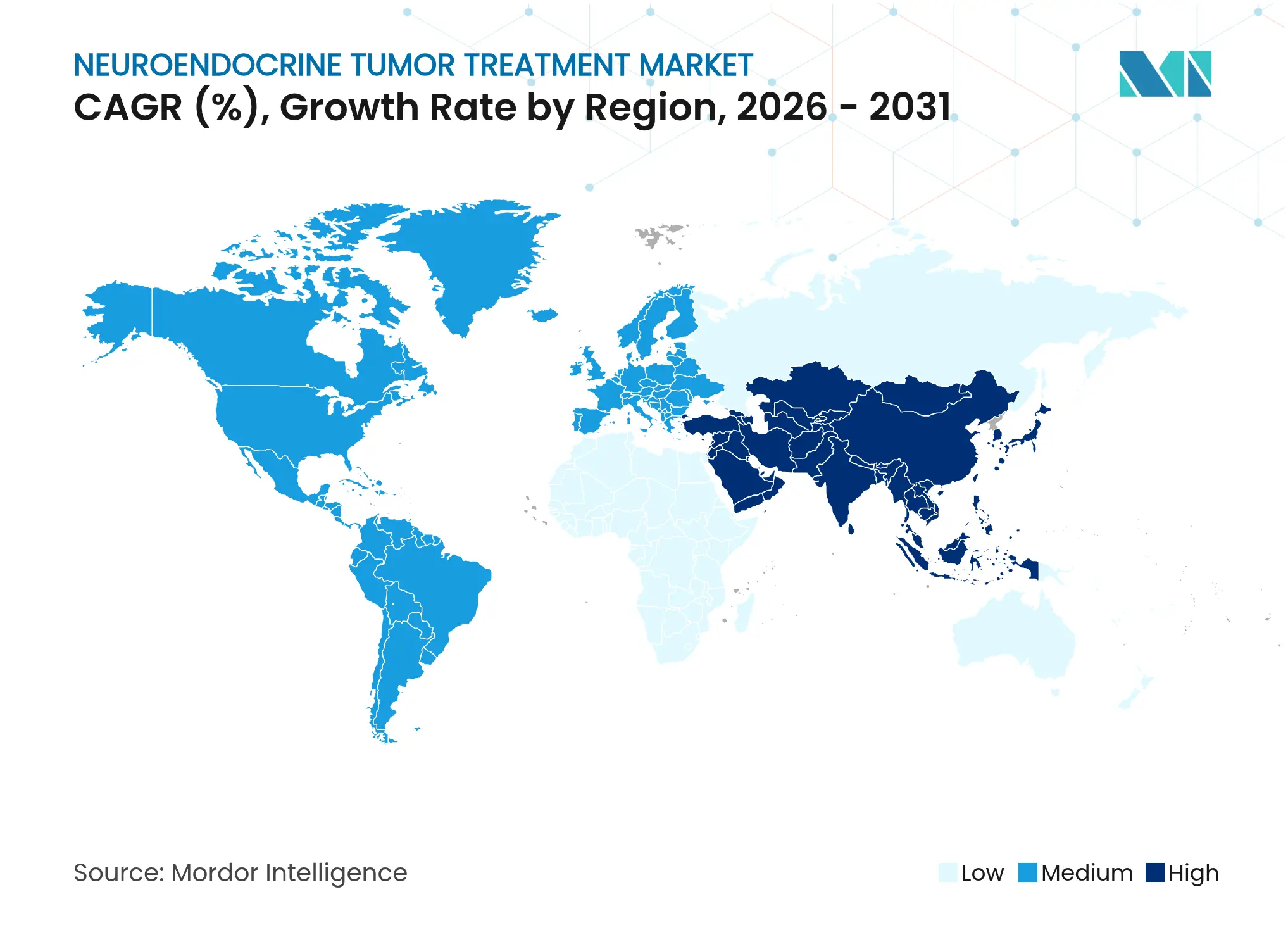

- Nach Region hatte Nordamerika im Jahr 2025 einen Anteil von 39,35 % an der �Ѳ�����ٲ���öß�� für die Behandlung neuroendokriner Tumoren, während der asiatisch-pazifische Raum die stärkste CAGR von 9,86 % bis 2031 aufweist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung neuroendokriner Tumoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von NETs | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Bildgebung und Diagnostik | +0.8% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erweiterung zugelassener zielgerichteter Therapien und PRRT-Arzneimittel | +1.5% | Frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten und günstige Erstattungsregelungen | +0.9% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung der Multi-Analyten-Flüssigbiopsie | +0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von NETs in die Präzisionsonkologie-Forschung und -Entwicklung | +0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von NETs

Stetig verbesserte Bildgebung und eine alternde Bevölkerung erhöhen die Inzidenz, wobei niederländische Register im Jahr 2024 fast 1.000 Neudiagnosen verzeichneten. Gesundheitssysteme reagieren darauf mit der Einrichtung spezialisierter NET-Zentren und der Finanzierung von Isotopenkapazitäten. Klinische Teams erkennen nun Erkrankungen in früheren Stadien, was den Kreis der Kandidaten für PRRT und zielgerichtete Wirkstoffe erweitert. Branchenumfragen schätzen 350.000 Patienten mit gastroenteropankreatischen NETs in der EU und den USA, die eine Langzeitbehandlung benötigen. Multidisziplinäre Kliniken führen daher standardisierte Behandlungspfade ein, um steigende Fallzahlen effizient zu bewältigen.

Fortschritte in der Bildgebung und Diagnostik

Die NETest-Flüssigbiopsie verfolgt mikroskopische Resterkrankungen genauer als herkömmliche Chromogranin-A-Tests und wird in ENETS-Exzellenzzentren validiert.[1]Sarah Hofland, „Die NETest-Flüssigbiopsie ist diagnostisch für gastrale neuroendokrine Tumoren”, BMC Gastroenterologie, bmcgastroenterol.biomedcentral.com In Kombination mit hochauflösender PET/CT erhalten Kliniker eine nahezu echtzeitnahe Übersicht über die Tumorbiologie und das Therapieansprechen. Diese Integration unterstützt frühere Therapiewechsel und bildet die Grundlage für Präzisionsonkologieprogramme, die sich nun von Europa in die Vereinigten Staaten ausbreiten. Die Verbesserung verkürzt diagnostische Verzögerungen, ein seit langem bestehendes Hindernis in der NET-Versorgung.

Erweiterung zugelassener zielgerichteter Therapien und PRRT-Arzneimittel

Die EMA-Zulassung von Lutathera und positive NETTER-2-Ergebnisse verlagerten PRRT von der Salvage-Therapie zur Erstlinienbehandlung und zeigten eine 72-prozentige Risikoreduktion beim Krankheitsprogress in Kombination mit Somatostatin-Analoga. Everolimus bleibt eine tragende zielgerichtete Therapieoption, während Cabozantinib im Juni 2025 eine positive CHMP-Stellungnahme erhielt und damit die Behandlungsmöglichkeiten bei fortgeschrittener Erkrankung erweitert. Aktuelle Studien untersuchen PARP-PRRT-Kombinationen, was auf eine fortgesetzte Konvergenz der Modalitäten hindeutet.

Anreize für Arzneimittel gegen seltene Krankheiten und günstige Erstattungsregelungen

Zehn Jahre EU-Marktexklusivität und US-amerikanische Zahlungszuschläge für diagnostische Radiopharmazeutika senken das Entwicklungsrisiko für seltene NET-Wirkstoffe. Der CMS führte eine separate Vergütung ein, wenn praktische Dosen den verpackten Schwellenwert überschreiten, was die Krankenhauswirtschaft für neue Tracer verbessert. Der vereinfachte Orphan-Pathway der EMA beschleunigt Zulassungen für Folgeanwendungen und ermutigt Sponsoren, die Zulassungsabdeckung zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Therapeutika | −1.1% | Am stärksten ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Ärztekenntnis und diagnostische Verzögerungen | −0.8% | Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei PRRT-/Chemotherapie-Regimen | −0.5% | Regulatorischer Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Engpässe in der Isotopenversorgung (Lu-177/Ga-68) | −0.9% | Akut in Regionen mit hoher Nachfrage | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten neuartiger Therapeutika

Lutathera-Infusionen erfordern abgeschirmte Räumlichkeiten, Strahlungsüberwachung und spezialisiertes Personal, was die Gesamtbehandlungskosten weit über den Arzneimittelpreis treibt. Gesundheitstechnologiebewertungsgremien in Europa prüfen nun die Kosten-pro-QALY-Ergebnisse, bevor sie Wirkstoffe in Formulare aufnehmen. Multidisziplinäre Zentren entstehen, um Patientenvolumina zu bündeln, Doppelarbeit zu reduzieren und die Kosteneffizienz zu verbessern.

Engpässe in der Isotopenversorgung (Lu-177/Ga-68)

Obwohl ITM's NOVA-Anlage der weltweit größte Produzent ist, übersteigt die globale Nachfrage das Angebot während Wartungsausfällen weiterhin. Projekte wie IHI-ILLUMINATE zielen darauf ab, Ytterbium-Ausgangsmaterial zu recyceln und vorgelagerte Engpässe zu reduzieren. Unterdessen baut ASP Isotopes in ��ü�岹�ڰ����첹 eine Anreicherungslinie für Yb-176 auf, ein Schritt, der darauf ausgelegt ist, die regionale Produktion zu diversifizieren (aspisotopes.com).

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Behandlungsmodalität: PRRT entwickelt sich zum Wachstumsmotor

Somatostatin-Analoga hielten im Jahr 2025 einen Anteil von 43,62 % am Markt für die Behandlung neuroendokriner Tumoren, was auf ihre langjährige Verwendung zur Symptomkontrolle und Tumorstabilisierung zurückzuführen ist. PRRT, gestützt durch die breite Einführung von [¹⁷⁷Lu]Lu-Oxodotreotid in der Praxis, wird voraussichtlich eine CAGR von 10,01 % verzeichnen und gilt als primärer Wachstumsmotor. PRRT-Protokolle gewannen durch die neuen Leitlinien der Italienischen Gesellschaft für Nuklearmedizin an Einheitlichkeit und fördern eine breitere europäische Einführung. Parallele Fortschritte in der Fertigung sichern einen zuverlässigen Isotopenfluss und stützen den Schwung weiter.

Die klinische Präferenz verlagert sich nun hin zu Kombinationsregimen – PRRT plus Somatostatin-Analoga oder PRRT in Kombination mit DNA-Reparaturinhibitoren, die derzeit untersucht werden – wodurch die adressierbare Patientenpopulation erweitert wird. Die Chemotherapie behält ihre Rolle bei schlecht differenzierten Karzinomen, während aufkommende Immuntherapie-Chemotherapie-Studien Synergien bei hochgradigen Erkrankungen untersuchen. Die zielgerichtete Therapie, angeführt von Everolimus und Cabozantinib, bietet individualisierte Optionen für Patienten, die für eine Radionuklidtherapie nicht geeignet sind, und unterstreicht, wie der Markt für die Behandlung neuroendokriner Tumoren weiter diversifiziert.

Nach Indikation: Pankreatische NETs treiben Innovationen voran

Gastrointestinale Tumoren machten im Jahr 2025 37,12 % des Marktes für die Behandlung neuroendokriner Tumoren aus, gestützt durch ausgereifte klinische Behandlungspfade und den routinemäßigen Einsatz von Somatostatin-Analoga. Pankreatische NETs sind die Wachstumsgrenze und weisen bis 2031 eine CAGR von 11,45 % auf, unterstützt durch Everolimus, Cabozantinib und prospektive PRRT-Studien, die auf diese Untergruppe abzielen. Lungen- und Thymus-NETs stoßen ebenfalls auf verstärktes Forschungsinteresse, wobei die LEVEL-Studie potenzielle Überlebensvorteile durch ¹⁷⁷Lu-Edotreotid hervorhebt.

Die Tumorbiologie variiert stark zwischen den Lokalisationen, was Forscher dazu veranlasst, Studien nach dem primären Entstehungsort zu stratifizieren. Mitteldarm-Läsionen sprechen häufig am besten auf PRRT an, während pankreatische Primärtumoren von sequenziellen zielgerichteten und chirurgischen Ansätzen profitieren. Diese Heterogenität treibt die kontinuierliche Protokollverfeinerung voran und fördert die Produktentwicklung in der gesamten Branche für die Behandlung neuroendokriner Tumoren.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

���������Գ�ä�ܲ���� kontrollierten im Jahr 2025 59,74 % des Marktanteils für die Behandlung neuroendokriner Tumoren dank hauseigener nuklearmedizinischer Einheiten und multidisziplinärer Teams. Ambulante PRRT-Protokolle verlagern die Verabreichung jedoch zunehmend in Richtung ambulanter Operationszentren, die bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen werden. Diese Zentren nutzen optimierte Behandlungspfade, die den Krankenhausaufenthalt verkürzen und den Overhead senken. Spezialisierte Onkologiekliniken kooperieren mit Isotopenlieferanten, um theranostische Dienstleistungen zu integrieren, was die Versorgungslandschaft weiter fragmentiert.

Akademische ���������Գ�ä�ܲ���� bleiben Innovationszentren, die wegweisende Studien durchführen, die künftige Standards prägen. Ihre Kooperationen mit kommerziellen Isotopenherstellern sichern den frühzeitigen Zugang zu Verbindungen der nächsten Generation und ermöglichen eine schnellere Übertragung von der Forschung in die klinische Praxis. Dieses Zusammenspiel erhält die Technologiepipeline des Marktes für die Behandlung neuroendokriner Tumoren aufrecht und erweitert gleichzeitig die Reichweite in der Versorgungsgemeinschaft.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,35 % an der �Ѳ�����ٲ���öß�� für die Behandlung neuroendokriner Tumoren. Die separate Medicare-Vergütung für kostenintensive Tracer und die bewährte Praxis der FDA bei zeitnahen Zulassungen unterstützen die frühe Einführung. Große US-amerikanische Krebszentren integrieren PRRT bereits mit zielgerichteten Therapien und Checkpoint-Inhibitoren in Studienumgebungen, während das kanadische Universalsystem die wichtigsten PRRT-Indikationen national erstattet.

Europa profitiert vom Orphan-Drug-Pathway der EMA und koordinierten Kostenträgersystemen, die den Zugang zu Therapien für seltene Erkrankungen erleichtern. Lokale Isotopenkapazitäten, insbesondere Curiums Lu-177-Linie in den Niederlanden, stärken die Versorgungssicherheit. Deutschland, Frankreich und das Vereinigte Königreich beherbergen dichte Netzwerke von ENETS-akkreditierten Zentren, die eine gleichbleibende Qualität über Grenzen hinweg gewährleisten. Südeuropäische Länder erweitern ihre Kapazitäten durch EU-Kohäsionsfonds und gemeinsame Ausbildungsprogramme.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,86 %, angetrieben durch Japans schnelle regulatorische Zulassung diagnostischer Wirkstoffe und den Ausbau der Onkologieinfrastruktur in China. Australien subventioniert PRRT im Rahmen des Pharmaceutical Benefits Scheme, während ��ü���ǰ��� und Indien Partnerschaften mit europäischen Isotopenunternehmen eingehen. Regionale Hersteller investieren in inländische Lieferketten, um Importverzögerungen zu vermeiden, was die Marktdurchdringung für die Behandlung neuroendokriner Tumoren weiter beschleunigt.

Wettbewerbslandschaft

Der Markt für die Behandlung neuroendokriner Tumoren weist eine moderate Konzentration auf, da etablierte Pharmaunternehmen mit aufstrebenden Radiopharmazeutika-Spezialisten konkurrieren. Lantheus investierte mehr als 1 Milliarde USD in Evergreen Theragnostics und Life Molecular Imaging, um die Isotopenproduktion und neuartige Tracer zu sichern. Novartis bleibt ein zentraler Akteur, unterhält Lutathera-Nachmarktstudien und kombiniert Vermögenswerte mit Somatostatin-Analoga. Ipsen erweiterte seine Cabozantinib-Lizenz nach starken Phase-III-Daten bei fortgeschrittenen NETs.

Spezialisten wie ITM, Curium und Eckert & Ziegler integrieren Isotopenanreicherung und Arzneimittelherstellung vertikal, schützen Margen und Versorgungszuverlässigkeit. Crinetics verfolgt orales Paltusotine für das Karzinoid-Syndrom und fügt einen nicht-radiopharmazeutischen Differenziator hinzu. Akademisch-industrielle Konsortien beschleunigen die Alphapartikel-Forschung, was auf Wettbewerb der nächsten Generation hindeutet. Zusammen halten diese Maßnahmen den Preisdruck in Grenzen und erweitern gleichzeitig die therapeutischen Möglichkeiten für Kliniker weltweit.

Marktführer in der Branche für die Behandlung neuroendokriner Tumoren

Pfizer Inc.

Novartis AG

Ipsen

Eli Lilly & Company

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ipsen erhielt eine positive CHMP-Stellungnahme, die Cabometyx für fortgeschrittene pankreatische und extrapankreatische NETs empfiehlt.

- März 2025: Exelixis erhielt die FDA-Zulassung für CABOMETYX bei erwachsenen und jugendlichen Patienten mit zuvor behandelten, gut differenzierten pankreatischen und extrapankreatischen NETs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für die Behandlung neuroendokriner Tumoren (NET) als alle Marken- und Generika-Verschreibungsarzneimittel sowie Radiopharmazeutika, die zur Kontrolle oder Heilung von gut oder schlecht differenzierten NETs eingesetzt werden, die im Gastrointestinaltrakt, im Pankreas, in der Lunge und an selteneren extrapulmonalen Lokalisationen entstehen. Die Umsätze werden auf Herstellerebene in US-Dollar für Somatostatin-Analoga, Peptidrezeptor-Radionuklidtherapie, zielgerichtete niedermolekulare Inhibitoren und zytotoxische Regime erfasst.

Ausschluss aus dem Umfang: Chirurgische Eingriffe, diagnostische Bildgebungsgeräte, pathologische Dienstleistungen und nicht-onkologische Symptomhilfen werden nicht bewertet.

������Գپ�����ܲԲ���ü��������������

- Nach Behandlungsmodalität

- Somatostatin-Analoga (SSA)

- Peptidrezeptor-Radionuklidtherapie (PRRT)

- Zielgerichtete Therapie (TKI/mTOR)

- Immuntherapie (ICI)

- Chemotherapie

- Sonstige (Interferone, unterstützende Therapie)

- Nach Indikation

- Gastrointestinal (Mitteldarm)

- Pankreas

- Lunge

- Sonstige NET-Lokalisationen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Fach-/Onkologiekliniken

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten medizinische Onkologen, Nuklearmediziner, Krankenhausapotheker und Kostenträgerberater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erfahrungen mit Dosierungsplänen, Therapielinienwechseln und Nettopreiskorridoren ermöglichten es uns, Schreibtischannahmen zu verfeinern und verbleibende Lücken zu schließen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir haben zunächst die Krankheitslast anhand offener Register wie GLOBOCAN, SEER und der Internationalen Agentur für Krebsforschung kartiert. Anschließend haben wir Erkenntnisse zur Therapieakzeptanz aus FDA- und EMA-Zulassungsdossiers, Erstattungskatalogen und von der Nordamerikanischen Gesellschaft für neuroendokrine Tumoren zitierten Fachzeitschriften einbezogen. Unternehmensfinanzdaten von D&B Hoovers, Nachrichtenflüsse über Dow Jones Factiva und Questel-Patentanzahlen halfen uns, Markenumsatzkurven und Pipeline-Druck nachzuverfolgen. Diese Quellen veranschaulichen, ohne Anspruch auf Vollständigkeit, die breite Palette von Quellen, die unsere Analysten erschließen und gegenseitig überprüfen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Trichter von der Inzidenz zu behandelten Patienten wandelt die Epidemiologie einzelner Länder in Nachfragepools um, die mit validierten Behandlungsanteilen und durchschnittlichen Therapiekosten multipliziert werden. Bottom-up-Markenkonsolidierungen dienen als Plausibilitätsprüfung und werden durch einen Abgleich von Top-down- und Bottom-up-Triangulation abgestimmt. Schlüsselvariablen wie diagnostizierte Fälle, funktionale versus nicht-funktionale Aufteilung, generische SSA-Erosion, PRRT-Zweitlinienakzeptanz und Radioliganden-Einführungsrhythmus fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 erstellt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz-Dashboards, Peer-Review und Freigabe durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und nehmen Interviews wieder auf, wenn wesentliche Ereignisse wie wegweisende Zulassungen oder Preisreformen eintreten, damit Kunden stets die aktuellste ausgewogene Einschätzung erhalten.

Warum unsere Ausgangsbasis für die Behandlung neuroendokriner Tumoren verlässlich ist

Veröffentlichte Werte unterscheiden sich häufig, weil jedes Unternehmen seinen eigenen Leistungsumfang, seine eigene Preisbasis und seinen eigenen Aktualisierungsrhythmus wählt. Wir beginnen mit aktuellen Krebsregisterzahlen, wenden Netto-Herstellerpreise an und gewichten jede Geografie jährlich neu, was Verzerrungen begrenzt und das Wachstum im asiatisch-pazifischen Raum sichtbar hält. Andere, die Diagnoseerlöse einbeziehen oder die Epidemiologie einfrieren, können von der Realität abweichen.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 2,89 Mrd. USD (2025) | ||

| 2,66 Mrd. USD (2024) | Globales Beratungsunternehmen A | Verwendet Listenpreise und lässt PRRT-Umsätze außerhalb Nordamerikas außer Acht |

| 2,71 Mrd. USD (2024) | Branchenverleger B | Wendet einen pauschalen Aufschlag auf historische Umsätze an und hält die Inzidenz statisch |

Der Vergleich verdeutlicht, dass Mordors disziplinierte Umfangsentscheidungen, die Verfolgung lebender Variablen und die jährliche Aktualisierung eine transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung neuroendokriner Tumoren?

Der Markt hat im Jahr 2026 einen Wert von 3,1 Milliarden USD und wird bis 2031 voraussichtlich 4,37 Milliarden USD bei einer CAGR von 7,15 % erreichen.

Welche Therapieklasse führt heute beim Umsatz?

Somatostatin-Analoga bleiben die größte Klasse und halten 43,62 % des Umsatzes im Jahr 2025.

Warum wächst die Peptidrezeptor-Radionuklidtherapie (PRRT) so schnell?

Positive NETTER-2-Ergebnisse und eine erweiterte Isotopenversorgung ermöglichen es PRRT, eine CAGR von 10,01 % zu verzeichnen, was sie zur am schnellsten wachsenden Modalität macht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum weist die höchste CAGR von 9,86 % auf, da sich Diagnosekapazitäten und Erstattungsregelungen verbessern.

Seite zuletzt aktualisiert am: