�Ѳ�����ٲ���öß�� und Marktanteil des niederländischen Hyperscale-Rechenzentrums

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

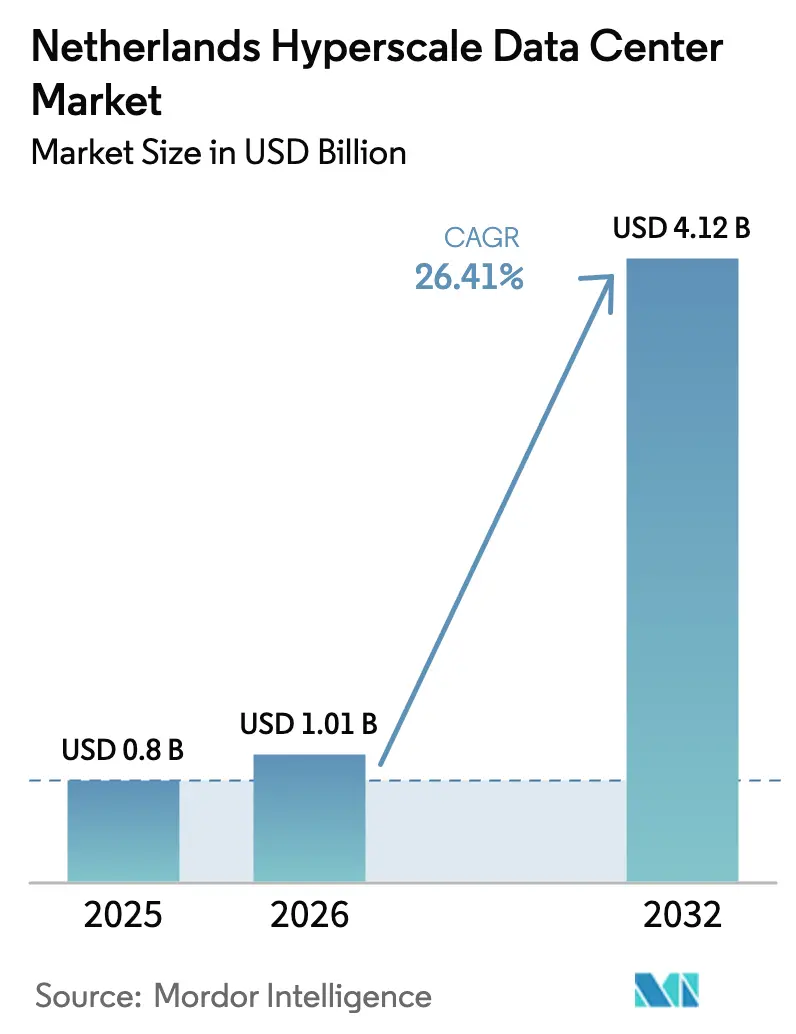

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.800 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.01 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2032) | 4.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 26.41% CAGR |

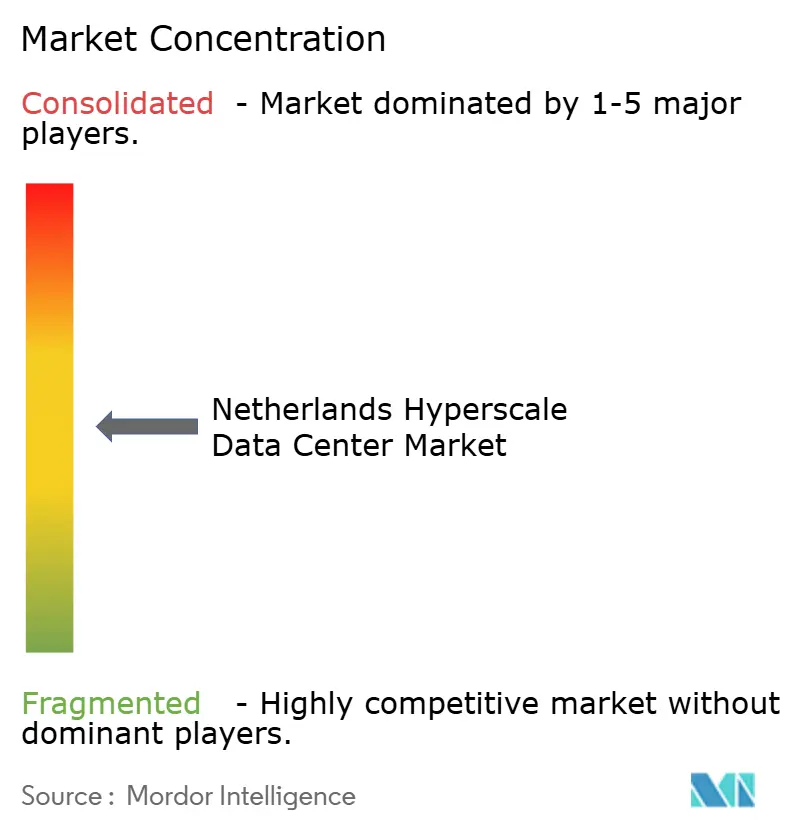

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Hyperscale-Rechenzentrumsmarktes von ���ϲ�����

Die Größe des niederländischen Hyperscale-Rechenzentrumsmarktes wird im Jahr 2026 auf USD 1,01 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 0,800 Milliarden, mit Prognosen für 2032, die USD 4,12 Milliarden zeigen, mit einem Wachstum von 26,41 % CAGR über den Zeitraum 2026-2032. Das Wertwachstum wird durch KI-fähige Einrichtungen angetrieben, die Premiumpreise erzielen, durch die rasche Migration von Unternehmens-Clouds sowie durch Anforderungen an souveräne Clouds, die lokal betriebene Infrastrukturen begünstigen. Zunehmende Netzkapazitätsengpässe in Nordholland verändern die Standortwahl und drängen Hyperscaler in Richtung Flevoland und andere Provinzen mit verfügbarer Energie und Fläche. Die Einführung von Flüssigkühlung, GPU-zentrierte Rack-Dichten von über 50 kW und das wachsende Interesse an kleinen modularen Reaktoren (SMRs) unterstreichen einen Wandel hin zu energieeffizienten, hochdichten Designs. Die Wettbewerbsintensität hat nach Oracles USD-1-Milliarden-Verpflichtung und fortlaufenden Eigenbau-Programmen großer Cloud-Anbieter zugenommen, was Kollokationsunternehmen dazu veranlasst, sich durch Nachhaltigkeits- und Konnektivitätsangebote zu differenzieren.

Wesentliche Erkenntnisse des Berichts

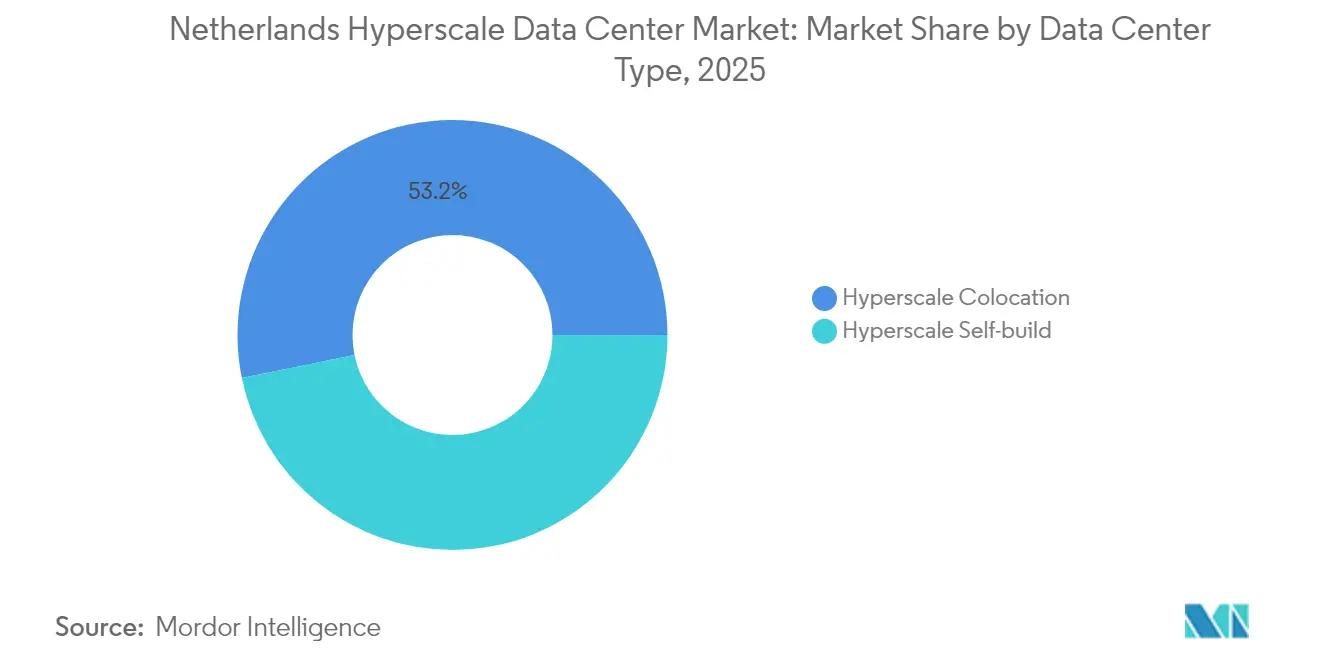

- Nach Rechenzentrumtyp hielt Hyperscale-Kollokation im Jahr 2025 einen Anteil von 53,20 % am niederländischen Hyperscale-Rechenzentrumsmarkt, während Hyperscale-Eigenbau mit einer CAGR von 12,05 % bis 2032 das schnellste Wachstum verzeichnete.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 46,05 % der Größe des niederländischen Hyperscale-Rechenzentrumsmarktes auf IT-Infrastruktur, während Flüssigkühlsysteme bis 2032 eine CAGR von 17,35 % erzielten.

- Nach Tier-Standard hielt Tier III im Jahr 2025 einen Anteil von 66,40 %; Tier IV verzeichnete für den Zeitraum 2026-2032 die höchste CAGR von 9,35 %.

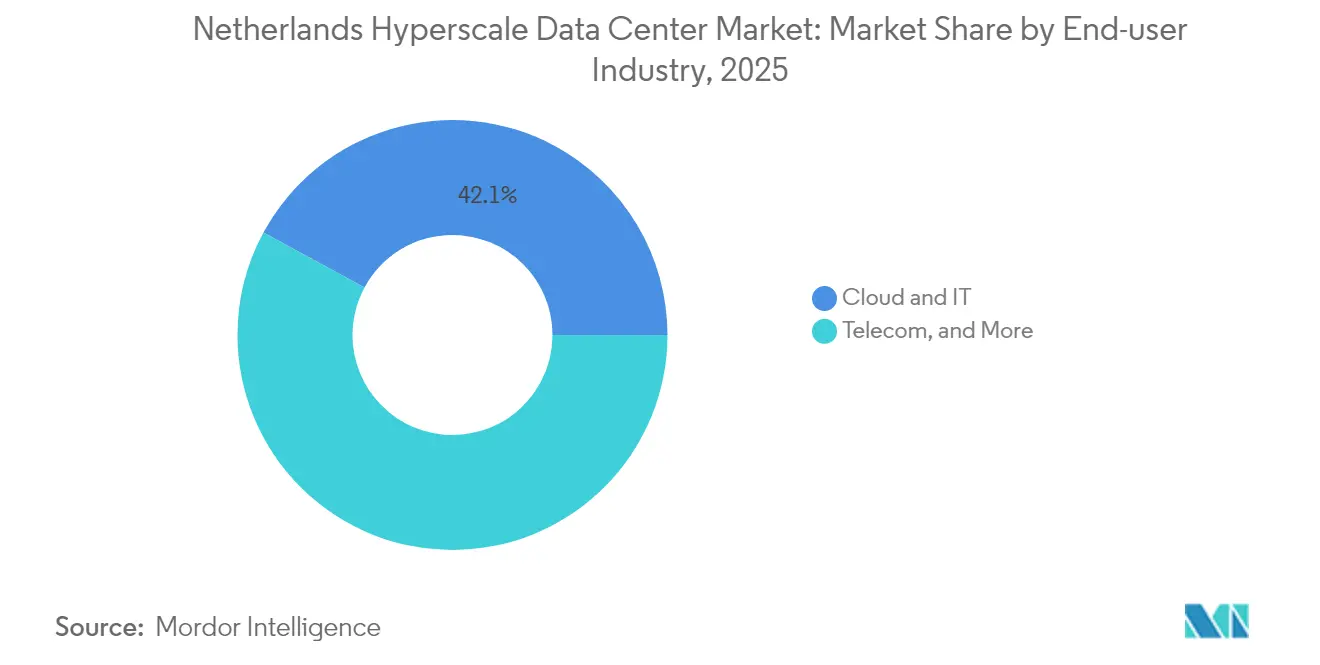

- Nach Endnutzerbranche repräsentierten Cloud und IT im Jahr 2025 einen Anteil von 42,10 % und wachsen bis 2032 mit einer CAGR von 14,4 %.

- Nach Rechenzentrumgröße hielten Massive-Einrichtungen (mehr als 25 MW und weniger als oder gleich 60 MW) im Jahr 2025 einen Anteil von 49,20 %; Mega-Einrichtungen (mehr als 60 MW) expandieren mit einer CAGR von 15,45 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im niederländischen Hyperscale-Rechenzentrumsmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| GPU-zentrierte KI/ML-Nachfrage für Racks mit mehr als 50 kW | +8.50% | Amsterdam und Flevoland | Mittelfristig (2-4 Jahre) |

| Starker Anstieg der Cloud-Migration niederländischer Unternehmen | +6.20% | Landesweit (frühe Gewinne in Nord- und Südholland) | Kurzfristig (≤ 2 Jahre) |

| Amsterdams dichtes IX/Peering-Ökosystem | +4.80% | Metropolregion Amsterdam, angrenzende Provinzen | Langfristig (≥ 4 Jahre) |

| EU-DSGVO und Einhaltung der digitalen Souveränität | +3.70% | EU-weit; Niederlande als Gatewayknotenpunkt | Mittelfristig (2-4 Jahre) |

| SMR-betriebene Campuspilotprojekte in Eemshaven | +2.10% | Nordniederland | Langfristig (≥ 4 Jahre) |

| Subventionen für die Nutzung von Fernwärme in Nordholland | +1.90% | Nordholland, expandierend | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

GPU-zentrierte KI/ML-Nachfrage für Racks mit mehr als 50 kW

Steigende Arbeitslasten im Bereich maschinelles Lernen normalisieren Rack-Dichten von mehr als 50 kW, was den umfassenden Einsatz von Flüssigkühlung fördert, die den Energieverbrauch im Vergleich zu Luftsystemen um bis zu 40 % senkt. [1].Liu, Coco, "Data Centers Cut Energy Use by Submerging Servers in Liquid", Bloomberg, bloomberg.comOracles USD-1-Milliarden-Expansion zielt ausdrücklich auf KI-Infrastruktur ab und unterstreicht den wachsenden Appetit der Hyperscaler auf maßgeschneiderte Kapazitäten. Staatlich geförderte Projekte wie die EUR 200 Millionen (USD 234,01 Millionen) schwere Groninger KI-Fabrik bestätigen die nachhaltige Nachfrage. Die daraus resultierenden Premiumpreise helfen dem niederländischen Hyperscale-Rechenzentrumsmarkt, die Kapazitätszunahme in wertmäßiger Hinsicht zu übertreffen. Anbieter von Wärmemanagementlösungen beschleunigen Forschung und Entwicklung, während Betreiber bestehende Hallen mit Heck-Tür-Wärmetauschern nachrüsten, um wettbewerbsfähig zu bleiben. Stromversorgungsarchitekturen werden für 2+N-Redundanz bei 1,2-PUE-Zielen überarbeitet, was die Kapitalintensität bei Neubauten erhöht.

Starker Anstieg der Cloud-Migration niederländischer Unternehmen

Die Digitalisierung nach der Pandemie hat niederländische Unternehmen zu hybriden und Multi-Cloud-Umgebungen geführt, wobei der Spitzenwert von 12,724 Tb/s des AMS-IX genutzt wird, um die Latenz in ganz Europa zu reduzieren. [2].AMS-IX, "AMS-IX Amsterdam", ams-ix.net Microsofts europäische digitale Verpflichtungen für 2025 geben Unternehmen Sicherheit hinsichtlich der Datensouveränität und stimulieren die Nachfrage nach konformen Kollokationslösungen. Subventionierte Programme für erneuerbare Energien im Rahmen des EUR 8 Milliarden (USD 9,36 Milliarden) schweren SDE++-Budgets ermutigen Unternehmen, ESG-Ziele zu erfüllen und gleichzeitig Arbeitslasten zu verlagern. Parallel dazu stärkt die Integration von Interxion durch Digital Realty das Vernetzungsgefüge und vereinfacht hybride Bereitstellungen. Da Cloud-Ausgaben interne IT-Budgets umverteilen, gewinnt der niederländische Hyperscale-Rechenzentrumsmarkt eine belastbare Unternehmensnachfrage in den Bereichen Finanzen, Fertigung und Biowissenschaften.

Amsterdams dichtes IX/Peering-Ökosystem

AMS-IX und NL-IX schaffen Europas konzentrierteste Austauschumgebung und ermöglichen es Betreibern, Cross-Connect-Dienste und Niedriglatenz-Routen zu monetarisieren. Digital Realty betreibt 13 miteinander verbundene Standorte und verankert Hyperscaler- und Unternehmensknoten. Kommunale Netzrestriktionen begrenzen jedoch neue Genehmigungen und verlagern Neubauprojekte in nahegelegene Provinzen, die noch immer mit Amsterdams Glasfasernetz verbunden sind. Betreiber investieren in diverse Metroringe, um das Risiko einzelner Ausfallpunkte zu mindern, und Switch-Anbieter integrieren Automatisierung zur Verwaltung wachsender Portanzahlen. Trotz regulatorischer Reibungspunkte locken Netzwerkeffekte weiterhin ausländisches Kapital an und stärken Amsterdams Gatewaystatus im niederländischen Hyperscale-Rechenzentrumsmarkt.

Anforderungen an EU-DSGVO und digitale Souveränität

Strenge Datenhaltungsvorschriften in der gesamten EU erhöhen die Nachfrage nach landesinterner Hyperscale-Kapazität mit ISO-27001-, PCI-DSS- und EN-50600-Zertifizierungen. Niederländische Ministerien stellen im Haushalt 2025 Mittel für KI, Cloud und 6G bereit und positionieren die Nation als Knotenpunkt für souveräne Clouds. Der EUR 7,8 Milliarden (USD 9,13 Milliarden) schwere Plan von AWS für eine europäische souveräne Cloud signalisiert die Ausrichtung der Hyperscaler auf diese Anforderungen. Regulierungsbehörden im Finanzdienstleistungssektor schreiben eine strenge Lokalisierung von Kundendaten vor und veranlassen Banken, konforme Kapazitäten bis 2031 vorzubuchen. Betreiber, die BREEAM-Excellent-Bewertungen erhalten, gewinnen an Preissetzungsmacht, indem sie Nachhaltigkeits- und Compliance-Zusicherungen bündeln, was die Bindung regulierter Mieter vertieft.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzkapazitätsmoratorium in der Metropolregion Amsterdam | −4.3% | Metropolregion Amsterdam; sekundäre Auswirkungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Wärmesteuer und Kohlenstoffabgaben (national) | −2.8% | Landesweit; provinzielle Unterschiede bei der Umsetzung | Mittelfristig (2-4 Jahre) |

| Öffentlicher Widerstand gegen groß angelegte Rechenzentrum-Projekte | −2.0% | Flevoland und ausgewählte Gemeinden in Nord- und Südholland | Mittelfristig (2-4 Jahre) |

| Strenge Energieeffizienzvorschriften und Compliance-Berichterstattung | −1.6% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzkapazitätsmoratorium in der Metropolregion Amsterdam

TenneT und Liander haben neue Großverbraucheranschlüsse bis mindestens 2034 eingefroren, mehr als 12.000 Antragsteller in der Warteschleife gelassen und Betreiber gezwungen, provisorische Flächen in angrenzenden Provinzen zu sichern. [3].Taylor Wessing, "Niederländische Wasserstoff-Entwicklungen", taylorwessing.comGenehmigungen erfordern nun nachweisbare gesellschaftliche Vorteile und keine Nettolasterhöhung, was das Planungsrisiko erhöht. Entwickler absorbieren höhere Investitionsausgaben für redundante Übertragungswege, was die Amortisierungszeiträume verlängert. Das Moratorium beschleunigt auch die Preisinflation für Grundstücke in Nordholland, erhöht die Eintrittsbarrieren für aufstrebende Anbieter und verstärkt die Konsolidierung im niederländischen Hyperscale-Rechenzentrumsmarkt.

Steigende Wärmesteuer und Kohlenstoffabgaben (national)

Die niederländische Politik schreibt Zulufttemperaturen von 27 °C und den periodischen Nachweis von 12 Energieeffizienzmaßnahmen vor, wobei Strafen bei Nichteinhaltung an die Treibhausgasintensität der Anlage geknüpft sind. Kohlenstoffabgaben stiegen im Januar 2025 auf EUR 41/Tonne und steigen jährlich an, was Betreiber mit veralteten mechanischen Kältemaschinen unter Druck setzt. Die Budgetierung für Nachrüstungen zur Kohlenstoffabscheidung oder Direktluftkühlungs-Upgrades erhöht den kurzfristigen Mittelabfluss. Dennoch beschleunigt die Einhaltung der Vorschriften auch die Einführung von Flüssigkühlung, Brennstoffzellen und Photovoltaikanlagen vor Ort und stärkt die langfristige Nachhaltigkeitspositionierung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Geografische Analyse

Nordholland hielt 2025 einen Anteil von 38,10 % am niederländischen Hyperscale-Rechenzentrumsmarkt und nutzte dabei das dichte Peering-Netzwerk des AMS-IX sowie etablierte Hyperscale-Campus-Strukturen. Das jahrzehntelange Netzeinfrieren von TenneT begrenzt die kurzfristige Expansion, treibt Mietpreise in die Höhe und führt zu einer Kapazitätsrationierung. Betreiber investieren in Mikronetz-Batterien, Wärmenutzungssysteme und Dachphotovoltaikanlagen, um schrittweise Energiekapazitäten zu erschließen. Kommunale Behörden fordern nun Erklärungen zum gesellschaftlichen Nutzen, was Planungszyklen verlängert, aber die Premiumposition der Provinz im niederländischen Hyperscale-Rechenzentrumsmarkt erhält.

Flevoland verzeichnet die schnellste CAGR von 11,25 % und profitiert von verfügbaren Flächen, niedrigeren Grundstückskosten und Glasfaserverbindungen nach Amsterdam, die die Latenz unter 2 ms halten. Metas abgesagtes Zeewolde-Projekt spiegelt lokalen Aktivismus wider; regionale Behörden signalisieren jedoch Offenheit gegenüber kleineren Campusprojekten, die mit Energieeinsparbenchmarks übereinstimmen. Provinzielle Anreize für die Integration erneuerbarer Energien und Fernwärmeanschlüsse ziehen neue Anbieter an, die Netzkapazitäten und unternehmensfreundliche Genehmigungsrahmen suchen.

Groningen gewinnt durch die für 2026 geplante staatlich unterstützte KI-Fabrik an Dynamik und verankert damit einen aufstrebenden digitalen Cluster im Norden. Die Unterwasserkabellandungen am Hafen von Eemshaven stärken die transatlantische Redundanz und machen die Provinz zu einem Kandidaten für SMR-Pilotprojekte. Nord-Brabant und Südholland verzeichnen ein stetiges Wachstum durch Edge-Computing- und industrielle IoT-Knoten. Insgesamt mindern diese Diversifizierungstrends das Kapazitätswachstumsrisiko und erhöhen die nationale Resilienz des niederländischen Hyperscale-Rechenzentrumsmarktes.

Segmentanalyse

Nach Rechenzentrumtyp: Eigenbaubeschleunigung infolge von Souveränitätsanforderungen

Hyperscale-Kollokation hielt 2025 einen Anteil von 53,20 % am niederländischen Hyperscale-Rechenzentrumsmarkt und profitierte von etablierten Campus-Ökosystemen, die den Übergang von Unternehmen zur hybriden Cloud erleichtern. Diese mandantenfähigen Einrichtungen nutzen gemeinsam genutzte Kühlung und Hilfsdienste, um kosteneffiziente Stellflächen bereitzustellen. Trotz dieser Dominanz steigt die dem niederländischen Hyperscale-Rechenzentrumsmarkt zugeordnete Größe für Eigenbau-Projekte mit einer CAGR von 12,05 %, da Cloud-Anbieter maßgeschneiderte Sicherheitspositionen und Zertifizierungen für souveräne Clouds anstreben.

Oracles Westpoort-Campus veranschaulicht die Präferenz der Hyperscaler für die direkte Kontrolle über Stromdesign, Flüssigimmersions-Suiten und KI-Inferenz-Cluster. Googles vierter niederländischer Bau folgt diesem Beispiel und beinhaltet erneuerbare Stromabnahmeverträge und proprietäre Luftstromabschottung. Kollokationsanbieter konterwirken mit maßgeschneiderten Modulen, die mit Meet-Me-Rooms verbunden sind, und werben mit reduzierten Markteinführungszeiten. Von 2026 bis 2032 wird erwartet, dass die Kollokation Skalenvorteile beibehält, während die Eigenbau-Durchdringung zunehmen wird, da die regulatorische Komplexität den strategischen Wert der vertikalen Integration im niederländischen Hyperscale-Rechenzentrumsmarkt erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Flüssigkühlungsrevolution treibt die Entwicklung der Infrastruktur voran

Im Jahr 2025 entfielen 46,05 % der Ausgaben auf IT-Infrastruktur - Server, Speicher und Netzwerke - was investitionsschwerpunktmäßig die rechenzentrumszentrierte Ausrichtung unterstreicht. Flüssigkühlsysteme werden jedoch voraussichtlich eine CAGR von 17,35 % erzielen, die höchste aller Komponenten, da KI-GPUs eine thermische Auslegungsleistung von mehr als 700 W überschreiten. Die elektrische Infrastruktur wächst stetig, da Betreiber auf 2N-USV-Topologien und 48-VDC-Stromschienen zur Unterstützung hochdichter Racks umstellen.

Mechanische Zusatzkomponenten wie geschlossene Trockenkühler, Verbundrohrleitungen und Leckagesensoren werden neu konzipiert, um dielektrische Flüssigkeiten zu integrieren. Allgemeine Baubudgets steigen, um höhere Hallen und Doppelbodenzone zu berücksichtigen, die speziell für Flüssigkeitsverteilungsverteiler gebaut werden. Die Verschiebung im Komponentenmix stärkt die Lieferantenchancen bei Pumpen, Kühlplatten und Facility-Management-Software, die Temperatursollwerte optimieren, und stärkt die allgemeine Wettbewerbsfähigkeit im niederländischen Hyperscale-Rechenzentrumsmarkt.

Nach Tier-Standard: Tier-IV-Wachstum spiegelt unternehmenskritische KI-Anforderungen wider

Tier-III-Standorte führten 2025 die Bereitstellung mit einem Anteil von 66,40 % an, dank ausgewogener Kosten und einer Betriebszeit von 99,982 %, die für die meisten SaaS- und Unternehmensworkloads ausreicht. Betreiber bevorzugen modulare Tier-III-Bauten für schnelles Skalieren in Provinzen, in denen kommunale Genehmigungen energieeffiziente Designs priorisieren. Die dem niederländischen Hyperscale-Rechenzentrumsmarkt zugeordnete Größe für Tier IV verzeichnet jedoch bis 2032 eine CAGR von 9,35 %, da KI-Entwickler und Finanzinstitute 2N+1-Redundanz fordern.

Oracle integriert fehlertolerante Stromversorgungswege und dreifach redundante Kühlkreise, um Verträge von Bankkunden zu sichern, die an regulatorische RTO-Schwellenwerte gebunden sind. Premiumppreisdynamiken kompensieren höhere Investitionsausgaben und erhalten die Renditeerwartungen. Kollokationsanbieter rüsten ausgewählte Flaggschiff-Hallen auf Tier IV auf und setzen Doppeleinspeis-Umspannwerke und vorausschauende Wartungsanalysen ein, um höhere Mietpreise im niederländischen Hyperscale-Rechenzentrumsmarkt zu rechtfertigen.

Nach Endnutzerbranche: Entstehung von KI/ML-Clouds verändert Nachfragemuster

Cloud und IT machten 2025 42,10 % der belegten MW aus und nutzten dabei die robuste Glasfaserinfrastruktur und die Reichweite der Unterseekabel des Landes. Unternehmen aus den Bereichen Bankwesen, Logistik und Biowissenschaften konsolidieren Arbeitslasten in regionalen Verfügbarkeitszonen, um die Latenz gegenüber Frankfurt, Paris und London zu reduzieren. Parallel dazu expandieren KI/ML-Cloud-Workloads mit einer CAGR von 14,4 % und treiben die Nachfrage nach On-Package-Flüssigkühlung und HBM-bestückten Servern an.

Die Groninger KI-Fabrik, gefördert mit EUR 200 Millionen, verkörpert die strategische öffentlich-private Ausrichtung auf souveräne KI-Kapazitäten. Regierungsbehörden, Telekommunikationsbetreiber und Fertigungsunternehmen folgen mit Proof-of-Concept-Trainings-Clustern, die auf Hyperscale-Backbones aufsetzen. Bis 2031 wird erwartet, dass KI/ML-Mieter den Anteilsabstand zu herkömmlichen Cloud- und IT-Workloads verringern und damit die Umsatzresilienz im niederländischen Hyperscale-Rechenzentrumsmarkt stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumgröße: Mega-Einrichtungen treiben Skaleneffekte voran

Massive Einrichtungen (mehr als 25 MW und weniger als oder gleich 60 MW) hielten 2025 einen Anteil von 49,20 % und bieten modulare Energieblöcke sowie phasenweise Investitionsausgabenbereitstellung. Diese Campusse balancieren Baurisiken mit Skalierbarkeit. Im Gegensatz dazu erzielen Mega-Einrichtungen (mehr als 60 MW) eine CAGR von 15,45 %, da Hyperscaler KI-Trainings-Cluster in Einzelmieter-Super-Standorten bündeln und PUE-Ziele von unter 1,2 anstreben.

Metas abgesagter Zeewolde-Vorschlag verdeutlicht die Hürden bei der öffentlichen Akzeptanz. Dennoch unterstreicht Vantages EUR 1,4 Milliarden schwere EMEA-Expansion das Vertrauen der Investoren in die Wirtschaftlichkeit von Mega-Campus-Strukturen. Große Einrichtungen (weniger als oder gleich 25 MW) bleiben für Edge-Computing- und latenzempfindliche Anwendungsfälle bestehen, stellen jedoch eine Minderheit dar. Die Skalierungsdynamik vergrößert Kostendifferentiale und zwingt kleinere Akteure, sich auf compliance-orientierte oder Edge-nahe Angebote im niederländischen Hyperscale-Rechenzentrumsmarkt zu spezialisieren.

Wettbewerbslandschaft

Der niederländische Hyperscale-Rechenzentrumsmarkt beherbergt ein moderat konsolidiertes Feld, angeführt von Digital Realty, Equinix, NorthC und globalen Cloud-Anbietern, die Eigenbau-Strategien verfolgen. Die USD-8,4-Milliarden-Übernahme von Interxion durch Digital Realty erhöhte seinen EMEA-Anteil auf 17 %, stärkte den Zugang zu Unterseekabeln und festigte den Flaggschiffstatus im Amsterdam Science Park. Equinix nutzt xScale für GPU-dichte Bereitstellungen und berichtete 2024 trotz Netzengpässen ein jährliches Umsatzwachstum von 7 %.

Oracles USD-1-Milliarden-Investition signalisiert einen Schwenk von reiner Software hin zum Besitz von Infrastruktur und erhöht den Wettbewerbsdruck auf etablierte Kollokationsanbieter. AWS und Google vertiefen ihre lokale Präsenz zur Einhaltung der EU-Datenhaltungsvorschriften, während NorthC die Colt-Vermögenswerte übernimmt, um als regionaler Champion aufzusteigen. Nachhaltigkeit entwickelt sich zum Schlachtfeld: Vantage verpflichtet sich zu EUR 1,4 Milliarden für kohlenstoffarme Bauten, und Data4 kooperiert mit Westinghouse zu SMRs.

Branchenführer im niederländischen Hyperscale-Rechenzentrum

Google LLC

Amazon Web Services, Inc.

Meta Platforms, Inc.

Oracle Corporation

Digital Realty Trust, Inc. (Interxion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Oracle kündigte eine USD-1-Milliarden-Investition zum Ausbau der Cloud- und KI-Infrastruktur in den Niederlanden an, als Teil eines regionalen Plans über USD 3 Milliarden.

- Juni 2025: Die Groninger KI-Fabrik sicherte sich EUR 200 Millionen (USD 234,01 Millionen) an staatlichen und regionalen Fördermitteln für einen Supercomputer-Start im Jahr 2026.

- April 2025: Colt schloss den Verkauf europäischer Rechenzentren an NorthC ab und festigte damit die niederländische Präsenz.

- April 2025: Colt schloss den Verkauf europäischer Rechenzentren an NorthC ab und festigte damit die niederländische Präsenz.

- April 2024: Google begann mit dem Bau seines vierten niederländischen Rechenzentrums in Westpoort im Wert von USD 640 Millionen mit fortschrittlicher Kühltechnik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den niederländischen Markt für Hyperscale-Rechenzentren als den jährlichen Gesamtumsatz von Einrichtungen, die eine zusammenhängende IT-Last von mindestens 4 MW pro Gebäude liefern und auf Zehntausende von Racks erweitert werden können, unabhängig davon, ob sie von Cloud-Giganten selbst gebaut oder als Hyperscale-Colocation gemietet werden. Wir zählen wiederkehrende Servicegebühren, Vor-Ort-Support und wertsteigernde Infrastruktur-Upgrades, alle in USD ausgedrückt.

Ausschluss des Geltungsbereichs: Enterprise-, Edge- und Colocation-Hallen unterhalb der 4-MW-Grenze sind ausgenommen.

Überblick über die Segmentierung

- Nach Rechenzentrumtyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheit

- Trennschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Branderkennung, Brandunterdrückung und physische Sicherheit

- �ٰ����/���ѳ�-��ö���ܲԲ����

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumgröße

- Groß (weniger als oder gleich 25 MW)

- Massiv (mehr als 25 MW und weniger als oder gleich 60 MW)

- Mega (mehr als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Netzplaner, Anlagenbauer und Beschaffungsleiter in Amsterdam, Flevoland und Groningen. Ihre Erkenntnisse verfeinerten die Zeitpläne für die Inbetriebnahme, den gewichteten Durchschnittspreis pro Kilowatt und realistische Pläne für die Rack-Dichte, die durch die Schreibtischforschung nicht vollständig erfasst werden konnten.

Desk Research

Wir begannen mit staatlichen Angaben der niederländischen Unternehmensagentur und des Zentralamts für Statistik, in denen installierte Megawatt und Energietarife verankert sind. Branchenverbände wie die Dutch Data Center Association und Eurostat liefern Leerstandsquoten, Campus-Zahlen und Auslastungsquoten. Patenttrends, auf die Questel zugreift, zeigen, dass sich die Tauchkühlung durchsetzt, während die OFV-Frachtstatistiken auf die Lieferzeiten für vorgefertigte Module hinweisen. Unternehmenspapiere, Investorendecks und seriöse Presse vervollständigen die Preisbenchmarks und Expansionspläne. Wir haben uns auch auf D&B Hoovers für einheitliche Finanzdaten von Betreibern, Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen und Volza-Versandprotokolle gestützt, um die eingehenden Servermengen zu überprüfen. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Datensätze wurden zur Sammlung, Validierung und Klärung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Der Basiswert wird zunächst von oben nach unten berechnet, indem der von den Betreibern gemeldete Leerraum, die durchschnittlichen Mietpreise und die Abschreibung der selbst erstellten Investitionsausgaben abgeglichen werden. Anschließend wird der Gesamtwert durch stichprobenartige Bottom-up-Prüfungen der Serverlieferungen und der Anzahl der GPU-dichten Racks untermauert. Schlüsselvariablen, Vorlaufzeiten für den Netzanschluss, die Verbreitung von Flüssigkeitskühlung, der Anteil von KI-Arbeitslasten, Prämien für erneuerbare Energien und Obergrenzen für die Flächennutzung bestimmen die historische Aufteilung und die zukünftige Entwicklung.

Die Prognosen basieren auf einer Mischung aus multivariater Regression und Szenarioanalyse, wobei die Wachstumselastizitäten mit den BIP-Ausgaben des digitalen Sektors und den Trends bei der Stromverfügbarkeit verknüpft sind. Wo sich Bottom-up-Lücken ergeben, werden vor dem endgültigen Abgleich statistische Durchschnittswerte aus vergleichbaren Ländern ermittelt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, die automatische Abweichungsanalysen, Prüfungen durch Peer-Analysten und abschließende Freigabegespräche umfasst. Die Modelle werden jährlich aktualisiert, und jede größere Änderung in der Politik oder jede größere Investition löst eine Zwischenaktualisierung aus, damit die Kunden den neuesten Stand erhalten.

Warum unser niederländisches Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Veröffentlichte Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Grenzwerte für Anlagen, Umsatzkomponenten und Aktualisierungsrhythmen wählen, wodurch sich die Gesamtzahlen um Milliardenbeträge erhöhen. Mordors disziplinierter Filter aus >=4-MW-Hallen, annualisierten Service-Einnahmen und einer Modellierung mit gemischten Methoden ergibt eine Zahl, die von allen Beteiligten nachvollzogen und repliziert werden kann.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,8 Mrd. USD (2025) | ���ϲ����� | |

| 1,2 Mrd. USD (2023) | Regionale Beratung A | Älteres Basisjahr und Berücksichtigung von Bauinvestitionen als Einnahmen |

| 1,23 Mrd. USD (2024) | Fachzeitschrift B | Misst den gesamten Markt für Rechenzentren, nicht nur Hyperscale |

| 10,25 Mrd. USD (2024) | Globale Unternehmensberatung C | Beinhaltet den Wiederverkauf von Hardware und hat keinen 4-MW-Schwellenwertfilter |

Insgesamt spiegelt der bescheidene Abstand zur Regionalberatung A die Kalenderanpassung wider, während größere Unterschiede auf einen breiteren Geltungsbereich zurückzuführen sind. Da jede Annahme auf überprüfbaren Kapazitätsdaten und aktuellen Tarifen beruht, liefert Mordor die ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Hyperscale-Rechenzentrumsmarkt derzeit?

Die Größe des niederländischen Hyperscale-Rechenzentrumsmarktes beläuft sich 2026 auf USD 1,01 Milliarden und wird voraussichtlich bis 2032 USD 4,12 Milliarden erreichen.

Wie schnell wächst der Markt?

Der Markt expandiert mit einer CAGR von 26,41 % in wertmäßiger Hinsicht, was erheblich schneller ist als die für die installierte Kapazität prognostizierte CAGR von 4,47 %.

Welche Provinz wächst am schnellsten?

Flevoland verzeichnet die schnellste CAGR von 11,25 % aufgrund der Verfügbarkeit von Flächen, günstiger Regulierung und der Nähe zu Amsterdams Glasfaserrouten.

Warum setzen Hyperscaler in den Niederlanden auf Flüssigkühlung?

KI- und maschinelle Lernworkloads treiben die Rack-Leistungsdichten auf über 50 kW, und Flüssigkühlung kann den Energieverbrauch im Vergleich zur Luftkühlung um bis zu 40 % senken.

Welche Auswirkungen haben die Netzengpässe in Amsterdam auf neue Rechenzentren?

Ein jahrzehntelanges Moratorium für neue Großverbraucheranschlüsse zwingt Betreiber dazu, alternative Standorte in Flevoland und Groningen im Voraus zu buchen, was die Entwicklungskosten erhöht.

Seite zuletzt aktualisiert am: