Globale Nervenmonitroring-System-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Nervenmonitroring-System-Marktanalyse von ���ϲ�����

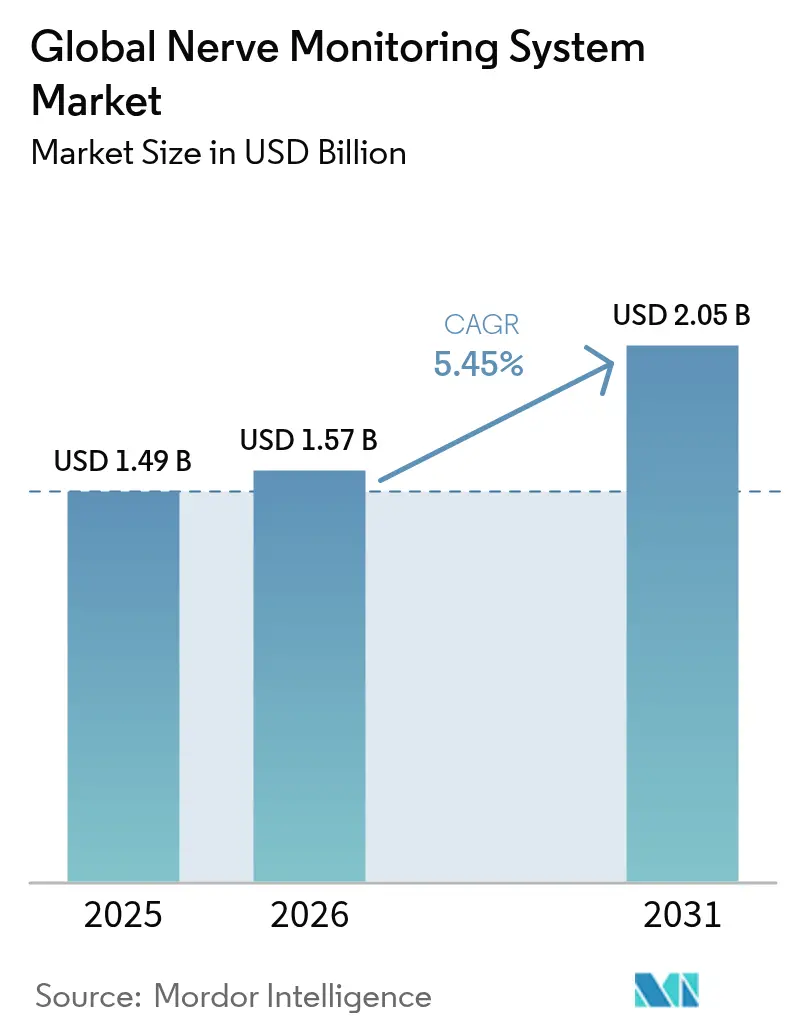

Die Marktgröße für Nervenmonitroring-Systeme wird voraussichtlich von 1,49 Milliarden USD im Jahr 2025 auf 1,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,45 % im Zeitraum 2026–2031 2,05 Milliarden USD erreichen. Steigende chirurgische Komplexität, verbindliche Patientensicherheitsvorschriften und die Konvergenz von künstlicher Intelligenz mit der Echtzeit-neurophysiologischen Überwachung sind zentral für diese Expansion. Krankenhäuser integrieren das intraoperative Nervenmonitoring in spinale, neurochirurgische und HNO-Protokolle, um Ergebnisse zu verbessern und die Haftungsexposition zu begrenzen. Anbieter wechseln zu verbrauchsmaterialgetriebenen Erlösmodellen, die von Elektroden und Sonden profitieren, die bei jedem Eingriff verwendet werden. Gleichzeitig erweitern cloudbasierte Fernüberwachungsdienste und KI-gestützte Analysen den Zugang für Einrichtungen ohne Vollzeit-Neurophysiologen. Die Konsolidierung unter Gesundheitssystemen verstärkt Preisverhandlungen, erschließt aber auch große Bündelverträge für Anbieter, die End-to-End-Lösungen bereitstellen können.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Nervenmonitore mit einem Marktanteil von 45,32 % am Markt für Nervenmonitroring-Systeme im Jahr 2025; Nervenstimulationselektroden und -sonden werden voraussichtlich mit einer CAGR von 6,55 % bis 2031 wachsen.

- Nach Technologie beherrschte die Elektromyographie 38,92 % des Marktanteils am Nervenmonitroring-System-Markt im Jahr 2025 und entwickelt sich mit einer CAGR von 6,95 % bis 2031.

- Nach Anwendung entfiel auf die Neurochirurgie ein Anteil von 30,74 % am Nervenmonitroring-System-Markt im Jahr 2025, während die �¾����������ä�ܱ���Գ����ܰ������� mit der höchsten CAGR von 7,29 % bis 2031 wachsen soll.

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren 64,41 % des Nervenmonitroring-System-Marktes im Jahr 2025, während ambulante Operationszentren mit einer CAGR von 7,63 % bis 2031 expandieren.

- Nach Geografie behielt Nordamerika 2025 einen Umsatzanteil von 41,38 %; der asiatisch-pazifische Raum ist mit einer CAGR von 8,02 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nervenmonitroring-System-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rapider Anstieg der intraoperativen EMG in der Wirbelsäulen- und Neurochirurgie | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme erstattungsfähiger HNO-Nervenmonitoring-Verfahren | +0.8% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum komplexer onkologischer Resektionen, die IONM erfordern | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Krankenhauskonsolidierung treibt gebündelte Gerätekäufe an | +0.7% | Nordamerika primär, Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Signalqualitätsanalyse | +0.6% | Global, frühe Übernahme in technologieaffinen Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum cloudbasierter Ferndienstleister für IONM | +0.5% | Nordamerika und Europa, regulierungsabhängige Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rapider Anstieg der intraoperativen EMG in der Wirbelsäulen- und Neurochirurgie

Die Elektromyographie hat sich bei komplexen Wirbelsäulen- und Schädelbasiseingriffen zum Standard entwickelt, angetrieben durch koreanische Leitlinien aus dem Jahr 2020, die EMG als wesentlich für die Motorbahnerhaltung einstufen und die Anwendungsrate bei Wirbelsäulendeformitätsfällen auf über 85 % anheben. Multimodale Protokolle, die EMG mit somatosensiblen und motorisch evozierten Potenzialen kombinieren, haben die Rate falsch-negativer Ergebnisse auf unter 2 % gesenkt, was das Haftungsrisiko für Chirurgen und Einrichtungen reduziert. Roboterplattformen stützen sich zunehmend auf EMG-Daten zur autonomen Trajektionskorrektur und verankern die Technologie tiefer in chirurgischen Arbeitsabläufen. Die vorhersehbare Nachfrage nach Elektroden und Sonden stabilisiert die Verbrauchsmaterialumsätze und regt Anbieter an, Einmaldesigns weiter zu verfeinern. Laufende klinische Studien belegen weiterhin bessere neurologische Ergebnisse beim Einsatz von EMG und stärken damit Krankenhauseinkaufsentscheidungen sowie den Nervenmonitroring-System-Markt insgesamt.

Zunahme erstattungsfähiger HNO-Nervenmonitoring-Verfahren

Erweiterte CPT-Codes, die von der Amerikanischen Akademie für Hals-Nasen-Ohrenheilkunde (American Academy of Otolaryngology) veröffentlicht wurden, vereinfachten die Abrechnung für intraoperative Neurophysiologie bei endokrinen und Atemwegseingriffen. Das kontinuierliche Monitoring erhält nun eine höhere Vergütung als intermittierende Ansätze, sodass Anbieter Geräte aufrüsten können, ohne Margen zu beeinträchtigen. Spezialisierte Endotrachealtuben mit eingebetteten Elektroden verkürzen die Einrichtungszeit und verbessern die Signalstabilität, was die Akzeptanz bei Chirurgen erhöht. Schilddrüseneingriffe mit kontinuierlichem Monitoring haben niedrigere Raten von Verletzungen des Nervus laryngeus recurrens gezeigt, was zu messbaren Kosteneinsparungen für Versicherer führt. Der Erstattungsschwung zieht neue Anbieter in das HNO-Segment und intensiviert den Wettbewerb um verfahrensspezifische Verbrauchsmaterialien im Nervenmonitroring-System-Markt.

Wachstum komplexer onkologischer Resektionen, die IONM erfordern

Pelvines intraoperatives Neuromonitoring senkte postoperative Harnfunktionsstörungen von 19 % auf 8 % in der multizentrischen NEUROS-Studie. Evidenzbasierte Protokolle werden nun von führenden Onkologiezentren für Rektum-, Prostata- sowie Kopf-Hals-Tumoren vorgeschrieben. Resektionen von Plexus-brachialis-Tumoren mit multimodaler Überwachung bewahrten in 94 % der Fälle in Kohorten mit 36 Patienten die neurologische Funktion. Diese Erfolgsmetriken rechtfertigen Premium-Preisgestaltung für Hochkanal-Monitore und Einmalelektroden. Die Integration von Monitoringdaten mit intraoperativer Navigation und Fluoreszenzbildgebung erhöht die Verfahrenskomplexität und verankert den Nervenmonitroring-System-Markt als Eckpfeiler der modernen onkologischen Chirurgie.

Krankenhauskonsolidierung treibt gebündelte Gerätekäufe an

Integrierte Versorgungsnetzwerke verhandeln mehrjährige Verträge über Kapitalsysteme, Elektroden und Servicevereinbarungen, die Volumenverpflichtungen schaffen, die Vollportfolio-Anbieter begünstigen. Die Workflow-Plattform von USMON verwaltet mehr als 3 Millionen Patientendatensätze und jährlich 6 Milliarden USD an Ansprüchen und veranschaulicht den Umfang, den konsolidierte Einheiten beanspruchen können. Gebündelter Einkauf senkt den Elektrodenpreis pro Einheit, bindet jedoch Lieferanten in exklusive langfristige Beziehungen. Anbieter, die Ergebnisgewinne und Compliance-Unterstützung nachweisen können, erhalten den Status bevorzugter Lieferanten, was die Wettbewerbsfähigkeit des Nervenmonitroring-System-Marktes bei den größten Gesundheitssystemen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und Preisgestaltung für Einmalelektroden | -0.9% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Neurophysiologen | -1.1% | Nordamerika und Europa primär | Mittelfristig (2–4 Jahre) |

| Signallatenzrisiken beim Fernmonitoring | -0.4% | Global, konzentriert in Regionen, die Telemedizin einführen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten OP-Sälen | -0.6% | Global, mit erhöhter Besorgnis in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und Preisgestaltung für Einmalelektroden

Umfassende Monitoring-Konsolen reichen von 150.000 bis 300.000 USD, eine Hürde, die kleinere ambulante Zentren und Krankenhäuser in Schwellenmärkten nur schwer überwinden können. Einmalelektroden erhöhen die Kosten pro Eingriff um 200–500 USD und belasten die Margen in kostenempfindlichen Umgebungen. Obwohl Kodierungsänderungen im Jahr 2024 die Erstattung für einige Neuromodulationsverfahren erhöhten, bestehen Lücken bei vielen Indikationen[1]Quelle: ASRA Schmerzmedizin, "Änderungen bei der Kodierung und Vergütung für Neuromodulationsverfahren im Jahr 2024," asra.com . Leasingmodelle und Pay-per-use-Verträge gewinnen bei budgetbewussten Anbietern an Beliebtheit, doch bleiben Vorabkosten eine primäre Adoptionsbarriere, die die Expansion des Nervenmonitroring-System-Marktes, insbesondere außerhalb von Hocheinkommensländern, bremst.

Mangel an zertifizierten Neurophysiologen

Ausbildungsprogramme bilden in Nordamerika weniger als 200 zertifizierte Neurophysiologen pro Jahr aus, weit unter den Bedarfsprognosen. Umfragen zeigen, dass 70 % der Chirurgen die Aufsicht durch einen Neurologen oder Neurophysiologen gegenüber Technikern bevorzugen, jedoch zwingen Personalengpässe Einrichtungen dazu, weniger qualifiziertes Personal einzusetzen. Universitäten erweitern Zertifikatsstudiengänge und Online-Module, die für Berufseinsteiger Gehälter von 70.000–99.000 USD versprechen. Dennoch verzögern die langen Ausbildungsanforderungen der Fachrichtung die Erweiterung der Belegschaft. Personalengpässe schränken das Verfahrensvolumen ein und verlangsamen den Nervenmonitroring-System-Markt in Regionen, in denen Fernlösungen oder KI-Entscheidungsunterstützung noch nicht vollständig eingesetzt werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Monitore führen, während Verbrauchsmaterialien an Fahrt gewinnen

Der Nervenmonitroring-System-Markt verzeichnete 2025 einen Umsatzanteil von 45,32 % bei Nervenmonitoren, was ihre Rolle als grundlegende Kapitalinvestitionen für Krankenhäuser unterstreicht. Allerdings wachsen Nervenstimulationselektroden und -sonden mit einer CAGR von 6,55 %, ein Signal dafür, dass wiederkehrende Verbrauchsmaterialverkäufe einen zunehmenden Anteil am Gesamtgewinnpool beitragen werden. Zubehör und sonstige Verbrauchsmaterialien weisen die höchste Dynamik auf, da Einmalrichtlinien dazu beitragen, Sterilisationskosten und das Risiko von Kreuzkontaminationen zu eliminieren. Der Produktmix entwickelt sich zu einem Razor-and-Blade-Modell, das den Cashflow der Anbieter stabilisiert und kontinuierliche Innovationen im Elektrodendesign fördert.

Verbrauchsmaterialzentrierte Strategien mindern auch die Haftungsexposition im Zusammenhang mit Kapitalgeräten, was durch den Rückruf eines wichtigen Monitoringsystems im Jahr 2024 wegen Patientenverletzungen verdeutlicht wurde. Premium-Elektroden, die höhere Signal-Rausch-Verhältnisse liefern und RFID-Tracking integrieren, erzielen Preise von über 500 USD pro Fall und gleichen niedrigere Gerätemargen aus. Da Gesundheitssysteme den Einkauf zentralisieren, verschaffen sich Anbieter, die flexible Serviceverträge und automatische Nachbestellung anbieten, Vorteile. Diese Entwicklungen festigen die Position von Verbrauchsmaterialien als wichtige Wachstumstreiber im Nervenmonitroring-System-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: EMG-Dominanz treibt Innovation an

Die Elektromyographie trug 2025 38,92 % zum Umsatz bei und expandiert mit einer CAGR von 6,95 %, was ihre Vielseitigkeit über Wirbelsäulen-, Schädelbasis- und HNO-Anwendungen hinweg widerspiegelt. Die Kompatibilität der EMG mit KI-Plattformen beschleunigt ihre Akzeptanz weiter, da maschinelles Lernen die Artefaktunterdrückung verbessert und Alarmierungen beschleunigt. Elektroenzephalographie und evozierte Potenziale bleiben bei Wacheingriffen (Awake-Kraniotomie) und komplexen Skoliosekorrekturen unverzichtbar, obwohl sie kleinere Umsatzsegmente besetzen. Die Elektrokortikographie bleibt eine Nischenanwendung, die hauptsächlich in der Epilepsiechirurgie eingesetzt wird, erzielt jedoch aufgrund der hochspezialisierten Nachfrage Premium-Preise.

Die Integration multimodaler Überwachung steigt unter japanischen Wirbelsäulenchirurgen, die EMG, SSEP und MEP kombinieren, um die chirurgische Sicherheit zu erhöhen. Anbieter positionieren ihre Konsolen nun als offene Plattformen, die mehrere Signalmodalitäten und Software von Drittanbietern akzeptieren und damit Kundeninvestitionen zukunftssicher machen. Roboter-chirurgische Lösungen erfordern Millisekunden-Feedback-Schleifen, was Technologieanbieter dazu drängt, Latenz- und Datenfusionsfähigkeiten zu verfeinern. Diese Anforderungen erhalten hohe F&E-Ausgaben aufrecht und halten den Nervenmonitroring-System-Markt auf einem stetigen Kurs inkrementeller technischer Verbesserungen.

Nach Anwendung: �¾����������ä�ܱ���Գ����ܰ�������-Dynamik fordert die Führungsposition der Neurochirurgie heraus

Die Neurochirurgie hielt 2025 30,74 % des Umsatzes, doch die �¾����������ä�ܱ���Գ����ܰ������� ist mit einer CAGR von 7,29 % auf dem Weg zur schnellsten Expansion, da alternde Bevölkerungen die Nachfrage nach Deformitäts- und Fusionsverfahren erhöhen. Standardisierte Leitlinien haben das spinale Monitoring zur Routine gemacht, was wiederum das Elektrodenverbrauchsvolumen steigert. HNO-Verfahren profitieren von günstigen Erstattungsbedingungen, insbesondere für Schilddrüsen- und Nebenschilddrüsenoperationen, bei denen das kontinuierliche Monitoring Verletzungen des Nervus laryngeus recurrens verhindert. Onkologische Resektionen im Becken und am Plexus brachialis stimulieren weiterhin den Einsatz von Hochkanal-Systemen, die eine nuancierte funktionelle Kartierung unterstützen.

Die Anwendungsdiversifikation verteilt das Umsatzrisiko und schafft mehrere Einstiegspunkte für neue Anbieter, die auf verfahrensspezifisches Zubehör spezialisiert sind. Robotergestützte Operationen in den Bereichen Wirbelsäule, Orthopädie und Weichteilgewebe erfordern eine Plug-and-Play-Monitoring-Integration, was Monitoring weiter mit der nächsten Generation chirurgischer Plattformen verknüpft. Da die Evidenz, die IONM mit reduzierten Komplikationsraten verbindet, zunimmt, integrieren Kostenträger und Krankenhäuser das Monitoring in Qualitätsmetriken, was die Grundnachfrage in jedem chirurgischen Bereich des Nervenmonitroring-System-Marktes erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser und große chirurgische Zentren beherrschten 2025 64,41 % des Umsatzes dank ihrer infrastrukturellen Bereitschaft und Fähigkeit, komplexe Operationen zu bewältigen. Ambulante Operationszentren expandieren mit einer CAGR von 7,63 %, da ambulante Wirbelsäulen- und HNO-Eingriffe in kostengünstigere Umgebungen verlagert werden. Fachkliniken, die sich auf Schmerzmanagement und minimalinvasive Chirurgie konzentrieren, übernehmen ebenfalls kompakte Monitoringsysteme, die in verfahrensspezifische Räume passen.

Die Fernaufsicht durch Neurophysiologen gleicht das Spielfeld aus, indem kleineren Einrichtungen der Zugang zu fachkundiger Interpretation ermöglicht wird, ohne Vollzeitkräfte einstellen zu müssen. Tragbare Konsolen, die für schnellen Aufbau und Touchscreen-Workflows konzipiert sind, bedienen Teams mit begrenzter technischer Ausbildung. Gruppenkaufforganisationen übertragen Krankenhausstandards auf angeschlossene ambulante Standorte und fördern so die Einheitlichkeit bei der Gerätewahl. Diese Verlagerungen schaffen neue Nachfragenischen und balancieren gleichzeitig die Kundenbasis im Nervenmonitroring-System-Markt aus.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 41,38 %, angetrieben durch robuste Erstattungsbedingungen und die Präsenz führender Gerätehersteller. Hohe chirurgische Volumina in der Wirbelsäulen- und HNO-Spezialität untermauern einen stabilen Elektrodenverbrauch. Die regulatorische Überprüfung der Cybersicherheit von Operationssaalgeräten veranlasste einige Krankenhäuser, zu inländischen Lieferanten zu wechseln, ein Trend, der den Anbieteranteil umgestaltet. Personalengpässe fördern die rasche Einführung von Fernmonitoring-Netzwerken und KI-Entscheidungsunterstützung und erhalten den Technologiewandel in den Nervenmonitroring-System-Märkten der Region aufrecht.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,02 % prognostiziert – die weltweit höchste –, da Länder in chirurgische Infrastruktur investieren und westliche Verfahrensprotokolle übernehmen. Die Nationale Medizinprodukteverwaltung Chinas (China National Medical Products Administration) hat 2024 Gerätezulassungen rationalisiert und so den schnelleren Import von Monitoring-Plattformen erleichtert. Indiens Medizinproduktsektor, der bis 2030 voraussichtlich 50 Milliarden USD erreichen wird, bleibt weitgehend importabhängig und bietet multinationalen Anbietern erhebliches Wachstumspotenzial. Japan zeigt eine ausgeprägte multimodale Monitoring-Einführung und integriert KI-Analysen und Robotik in die routinemäßige �¾����������ä�ܱ���Գ����ܰ�������.

Europa verzeichnet eine stetige Expansion, die durch harmonisierte Sicherheitsvorschriften und grenzüberschreitende Versorgungsinitiativen verankert ist. Die Krankenhauskonsolidierung fördert gebündelte Gerätekontrakte ähnlich wie in Nordamerika. ��ü�岹��������첹 und der Nahe Osten verzeichnen derweil steigende, aber ungleiche Akzeptanz, da Kostenbeschränkungen anhalten. Telemonitoring mildert lokale Personalengpässe und ermöglicht kleineren Krankenhäusern die Teilnahme an fortgeschrittenen Verfahren. Jede dieser regionalen Dynamiken trägt zum diversifizierten Wachstumsprofil des weltweiten Nervenmonitroring-System-Marktes bei.

Wettbewerbslandschaft

Der Nervenmonitroring-System-Markt ist mäßig konzentriert, wobei führende Hersteller umfangreiche Patentportfolios, regulatorische Erfahrung und klinische Evidenz-Pipelines nutzen, um Marktanteile zu schützen. Etablierte Unternehmen wie Medtronic und Nihon Kohden kombinieren Geräte mit proprietären Elektroden und langfristigen Serviceverträgen, die Kunden binden. Mittelklasse-Anbieter konkurrieren durch Spezialisierung mit Fokus auf Nischenanwendungen wie intrakranielle Elektroden oder pädiatrische Wirbelsäulensysteme. Dienstleister, die Fern-Neurophysiologie anbieten, kooperieren bereits mit Hardwareanbietern, um gebündelte Ergebnisgarantien zu liefern, die den Anforderungen von Gesundheitssystemen nach Verantwortlichkeit und Kostenkontrolle gerecht werden.

Skalenvorteile fördern Fusionen und Übernahmen. Der Kauf von Nevro durch Globus Medical für 250 Millionen USD im Februar 2025 erweiterte seinen Neuromodulations-Fußabdruck und bot Cross-Selling-Potenzial für Monitoring-Kunden. Nihon Kohden erwarb eine Mehrheitsbeteiligung an NeuroAdvanced, um sein Elektroden-Portfolio zu vertiefen und den nordamerikanischen Vertrieb zu festigen[2]Quelle: Nihon Kohden Corporation, "Bekanntmachung bezüglich der Übernahme von NeuroAdvanced," nihonkohden.com . Solche Transaktionen spiegeln ein Rennen um differenzierte Verbrauchsmaterialien und fortschrittliche Signalanalysesoftware wider, die beide entscheidend für die Margenstabilisierung in einem Umfeld sind, in dem grundlegende Hardware zunehmend zur Ware wird.

Technologieführerschaft hängt nun von der Integration von KI-Algorithmen, Cybersicherheitsmechanismen und Interoperabilität mit robotischen Chirurgieplattformen ab. Anbieter, die keine messbaren Ergebnisgewinne vorweisen können, riskieren den Ausschluss von Verträgen durch Gruppenkaufforganisationen, die standardisierte, datengesteuerte Werte suchen. Umgekehrt positionieren sich Unternehmen, die Cloud-Analysen und Fernservice-Kapazitäten integrieren, an der Spitze der Entwicklung des Nervenmonitroring-System-Marktes hin zu einer vernetzten, ergebnisorientierten Gesundheitsversorgung.

Führende Unternehmen der globalen Nervenmonitroring-System-Branche

Medtronic

NuVasive, Inc.

Nihon Kohden

Natus Medical

Checkpoint Surgical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Globus Medical gab die Übernahme von Nevro Corp für 250 Millionen USD bekannt und erweiterte damit sein Neuromodulations-Portfolio.

- Februar 2025: Medtronic brachte das spinale System CD Horizon ModuLeX innerhalb des AiBLE-Ökosystems auf den Markt.

Umfang des globalen Nervenmonitroring-System-Marktberichts

Gemäß dem Umfang des Berichts ermöglichen Nervenmonitroring-Systeme Chirurgen, Motornerven zu identifizieren, zu bestätigen und zu überwachen, um das Risiko von Nervenschäden bei verschiedenen Eingriffen zu reduzieren. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in allen wichtigen globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Nervenmonitore |

| Nervenstimulationselektroden und -sonden |

| Zubehör und Verbrauchsmaterialien |

| Elektromyographie (EMG) |

| Elektroenzephalographie (EEG) |

| Evozierte Potenziale (EP) |

| Elektrokortikographie (ECoG) |

| Neurochirurgie |

| �¾����������ä�ܱ���Գ����ܰ������� |

| HNO-Chirurgie |

| Herz-Kreislauf- und sonstige Eingriffe |

| Krankenhäuser und chirurgische Zentren |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nervenmonitore | |

| Nervenstimulationselektroden und -sonden | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Technologie | Elektromyographie (EMG) | |

| Elektroenzephalographie (EEG) | ||

| Evozierte Potenziale (EP) | ||

| Elektrokortikographie (ECoG) | ||

| Nach Anwendung | Neurochirurgie | |

| �¾����������ä�ܱ���Գ����ܰ������� | ||

| HNO-Chirurgie | ||

| Herz-Kreislauf- und sonstige Eingriffe | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Nervenmonitroring-System-Markt?

Die Größe des globalen Nervenmonitroring-System-Marktes wird voraussichtlich 2026 1,57 Milliarden USD erreichen und mit einer CAGR von 5,45 % bis 2031 auf 2,05 Milliarden USD anwachsen.

Welches Produktsegment generiert den höchsten Umsatz?

Nervenmonitore halten einen Umsatzanteil von 45,32 % und sind damit die führende Produktkategorie.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Ausgebaute chirurgische Infrastruktur, rationalisierte regulatorische Wege und steigende Verfahrensvolumina treiben eine CAGR von 8,02 % in der Region an.

Wie beeinflussen KI-Technologien das intraoperative Monitoring?

KI-Plattformen verbessern die Signalqualitätsanalyse mit einer Genauigkeit von über 95 %, reduzieren Fehlalarme und ermöglichen cloudbasierte vorausschauende Wartung.

Was schränkt die breitere Akzeptanz von Nervenmonitroring-Systemen ein?

Hohe Investitionskosten, teure Einmalelektroden und ein Mangel an zertifizierten Neurophysiologen bleiben die primären Hindernisse.

Seite zuletzt aktualisiert am: