Marktgröße und Marktanteile im Bereich Mobile Payments

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.78 Billionen US-Dollar |

| Marktgröße (2031) | 10.47 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

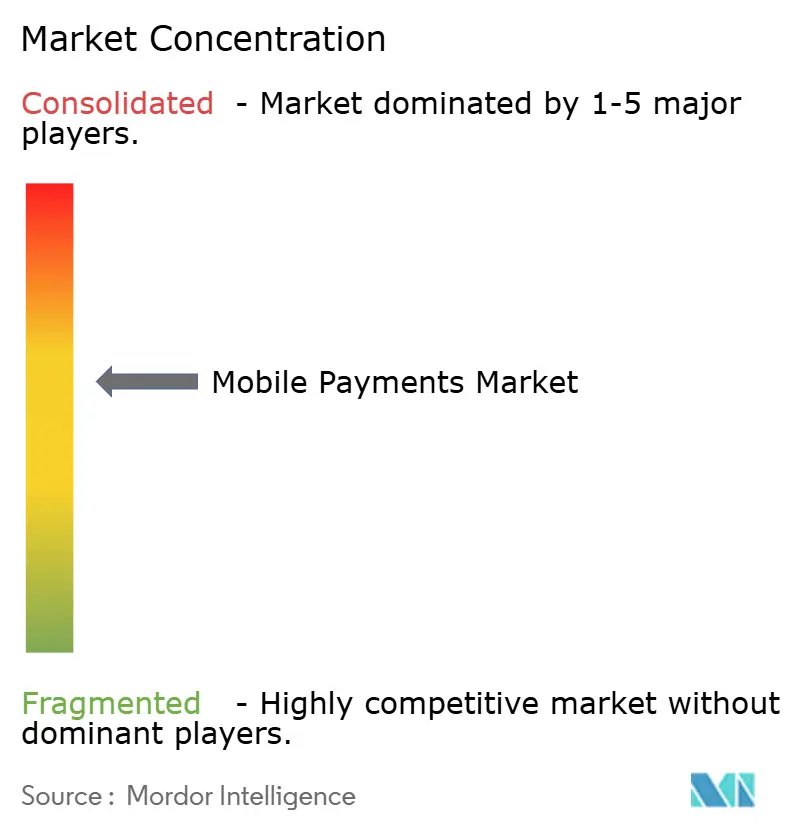

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mobile Payments von ���ϲ�����

Die Marktgröße für Mobile Payments wird voraussichtlich von USD 6,12 Billionen im Jahr 2025 und USD 6,78 Billionen im Jahr 2026 auf USD 10,47 Billionen bis 2031 anwachsen, was einer CAGR von 9,08 % zwischen 2026 und 2031 entspricht. Der Schwerpunkt verlagert sich von kartenzentrierten Interbankenentgeltmodellen hin zu gebührenfreien Konto-zu-Konto-Schienen, die Gelder sofort abwickeln und reichhaltigere Transaktionsdaten liefern. Echtzeitsysteme wie Indiens UPI und Brasiliens Pix beweisen, dass kostengünstige Infrastrukturen jahrzehntealte Kartennetzwerke innerhalb weniger Jahre verdrängen können, was Zentralbanken andernorts dazu ermutigt, das Modell zu replizieren. Super-Apps in Ost- und Südostasien stärken die Wallet-Loyalität durch die Bündelung von Handel, Fahrdiensten, Versicherungen und Kreditvergabe, während Verkehrsbetriebe, die NFC-Fahrkartenerfassung einführen, den täglichen Pendelweg in eine gewohnheitsbildende Tap-to-Pay-Plattform verwandeln. Der Wettbewerbsdruck nimmt zu, da Regulierungsbehörden Plattformbetreiber zwingen, Hardware- und Software-Schnittstellen zu öffnen, sodass Banken und Fintechs Kundendaten zurückgewinnen und differenzierte Wallet-Angebote entwickeln können.

Wichtigste Erkenntnisse des Berichts

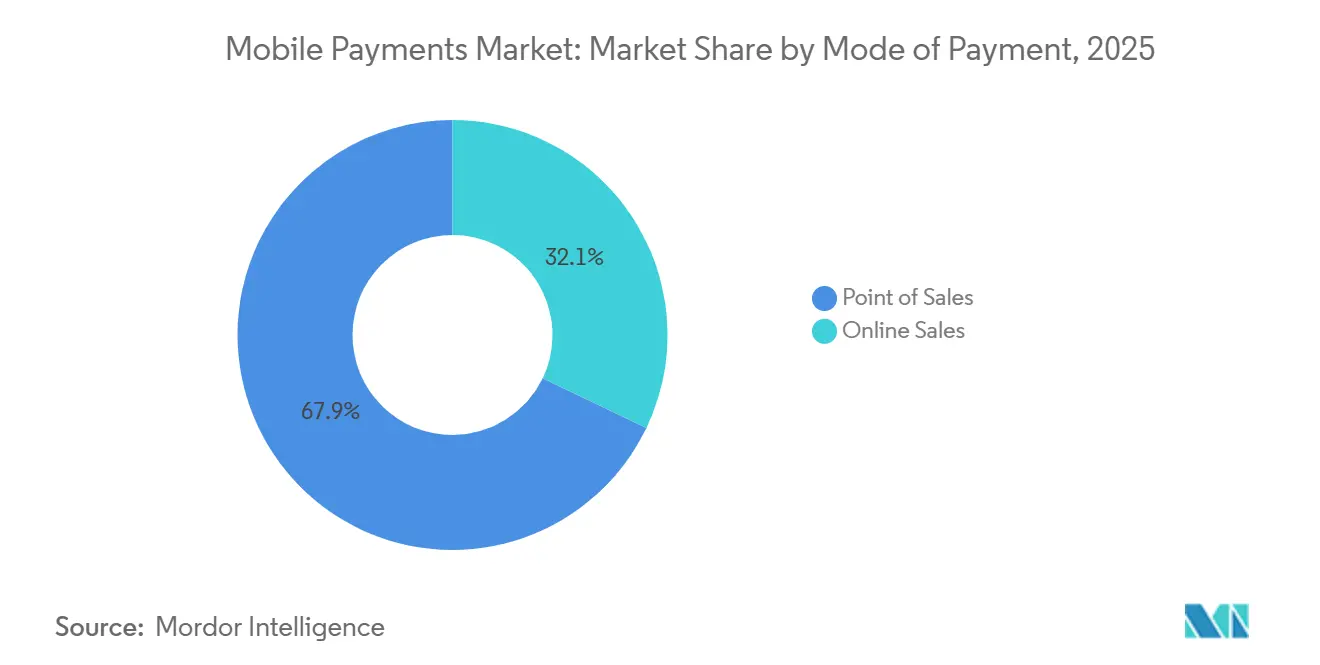

- Nach Zahlungsart führten Point-of-Sales-Kanäle mit einem Umsatzanteil von 67,89 % im Jahr 2025; Online-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

- Nach Zahlungstyp dominierten andere Zahlungsmechanismen, hauptsächlich SMS- und USSD-Wallets, mit einem Marktanteil von 48,67 % im Markt für Mobile Payments im Jahr 2025, während QR-basierte Zahlungen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,24 % wachsen werden.

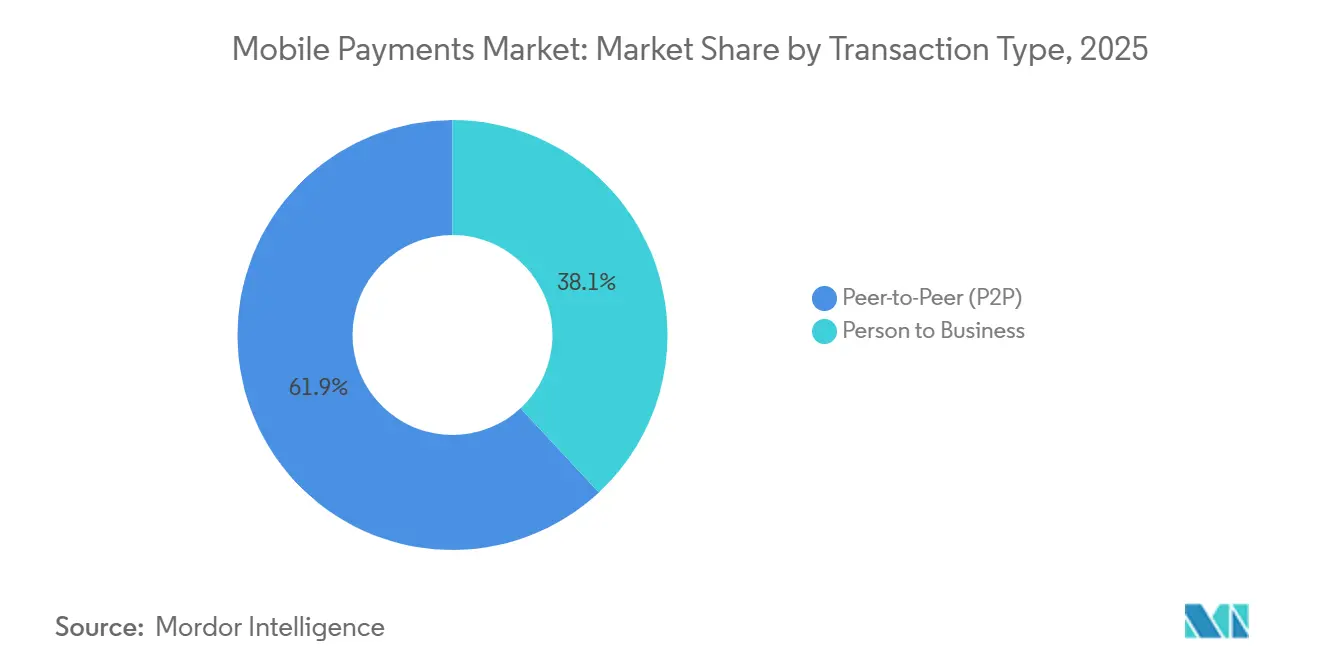

- Nach Transaktionstyp entfielen 61,92 % des Volumens im Jahr 2025 auf Peer-to-Peer-Überweisungen, während Person-to-Business-Transaktionen über den Prognosezeitraum mit einer CAGR von 13,17 % zunehmen.

- Nach Anwendung entfielen 31,59 % der Marktgröße für Mobile Payments im Jahr 2025 auf Einzelhandel und E-Commerce, während Transport und Logistik bis 2031 mit einer CAGR von 10,56 % voranschreitet.

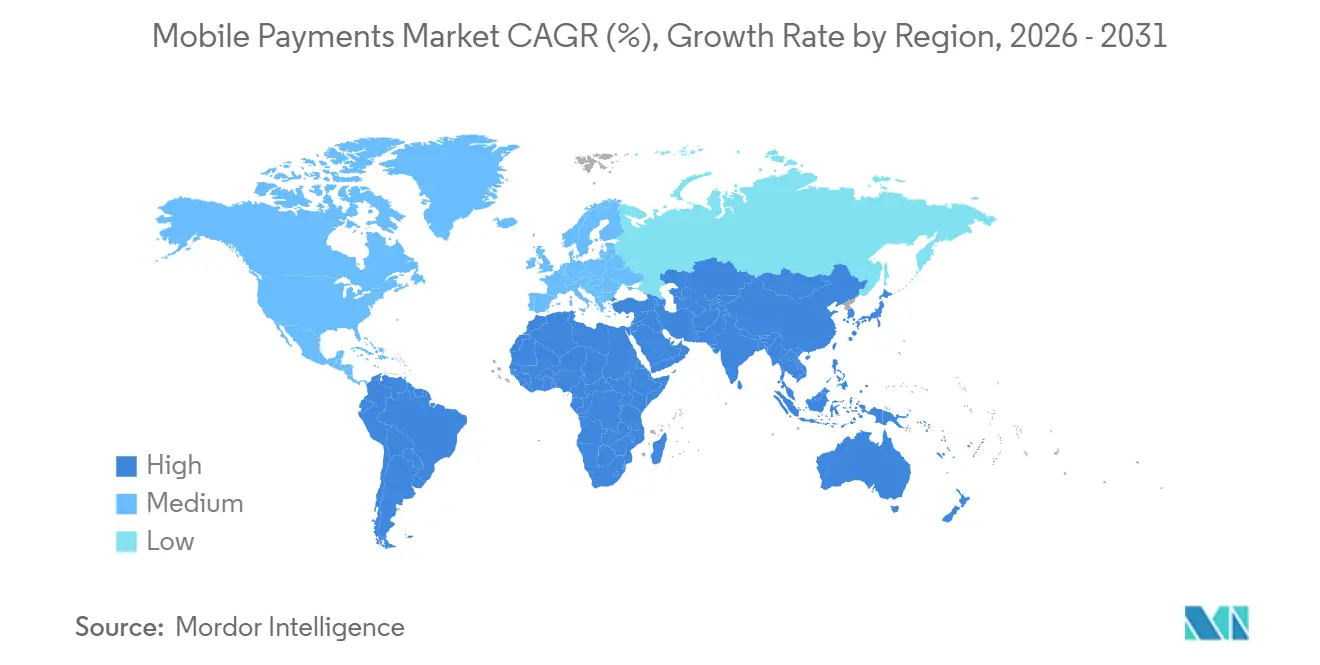

- Nach Geografie entfielen 48,79 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, während Afrika voraussichtlich das höchste regionale Wachstum mit einer CAGR von 19,16 % über den Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mobile Payments

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Einführung von UPI- und Pix-artigen Echtzeit-Zahlungsschienen | +2.8% | Kern des asiatisch-pazifischen Raums, Expansion in Lateinamerika, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Subventionierte Händler-MDRs fördern die Nutzung von QR-Codes | +1.9% | Global, mit höchster Intensität in Indien, Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Super-App-Ökosystem-Bindungseffekte in Ost- und Südostasien | +1.6% | China, Indonesien, Singapur, Thailand, Vietnam, ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| NFC-fähige Nahverkehrsprojekte fördern urbane Proximity-Ausgaben | +1.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Interbankenentgeltfreie Konto-zu-Konto-Wallets komprimieren Kartengebühren | +1.5% | Global, mit frühen Gewinnen in Brasilien, Indien und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Öffnung des NFC-Zugangs für Drittanbieter auf dem Apple iPhone schafft neuen Wallet-Wettbewerb | +0.9% | Europäischer Wirtschaftsraum, potenzielle Ausstrahlungseffekte auf andere Rechtsgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Explosionsartige Einführung von UPI- und Pix-artigen Echtzeit-Zahlungsschienen

Indiens Unified Payments Interface verarbeitete im Jahr 2025 228 Milliarden Transaktionen im Wert von INR 300 Billionen (USD 3,61 Billionen), was 83 % des nationalen digitalen Einzelhandelsvolumens entspricht, und bestätigt, dass Echtzeit-Zahlungsschienen ohne Interbankenentgelt die Kartennutzung übertreffen können, sobald Vertrautheit bei Verbrauchern und Allgegenwärtigkeit bei Händlern zusammentreffen. Brasiliens Pix erreichte innerhalb von vier Jahren 170 Millionen Erwachsene und 20 Millionen Unternehmen, wobei Person-to-Business-Transaktionen am schnellsten wuchsen, da QR-Scans Boleto-Belege ersetzen.[1]Banco Central do Brasil, "Pix-Zahlungssystemstatistiken," bcb.gov.br Die sofortige Abwicklung verringert den Betriebskapitaldruck und stärkt die geldpolitische Transmission, was Singapur, Malaysia und die Europäische Union dazu veranlasst, ähnliche Einführungen zu beschleunigen.

Subventionierte Händler-MDRs fördern die Nutzung von QR-Codes

Indonesiens QRIS-Regelung begrenzt die Händlerrabattsätze auf 0,7 % für Kleintransaktionen und garantiert die Interoperabilität zwischen 30 E-Wallets, wodurch die Akzeptanz bis 2024 auf 21 Millionen Akzeptanzstellen ausgeweitet wurde.[2]Bank Indonesia, "QRIS-Statistiken und -Vorschriften," bi.go.id Vietnam spiegelte diese Taktik wider, indem es MDRs für Kleinstunternehmer abschaffte und im Januar 2024 ein QR-Volumenswachstum von 892 % im Jahresvergleich verzeichnete. Regierungen rechtfertigen die Subventionen durch die Erweiterung der Steuerbasis und die Senkung der Bargeldbearbeitungskosten, während Wallet-Anbieter auf Mehrwertdienste wie Bestandsanalysen und Kundenbindungsprogramme umschwenken.

Super-App-Ökosystem-Bindungseffekte in Ost- und Südostasien

Alipay und WeChat Pay verarbeiteten im Jahr 2025 mehr als 90 % der mobilen Zahlungen in China und integrierten Mini-Programme, die Einkaufen, Fahrdienste, Vermögensverwaltung und Versicherungen bündeln, was einen Wallet-Wechsel beschwerlich macht. GrabPays 40 Millionen monatliche Nutzer in Südostasien veranschaulichen die Übertragbarkeit des Modells und lieferten im dritten Quartal 2024 einen Bruttowarenwert von USD 9,4 Milliarden. Regulierungsbehörden reagieren darauf; Chinas Zentralbank ordnete 2024 die Interoperabilität von Alipay und WeChat Pay an, was auf künftige kartellrechtliche Eingriffe andernorts hindeutet.

Interbankenentgeltfreie Konto-zu-Konto-Wallets komprimieren Kartengebühren

Das US-amerikanische FedNow-Netzwerk verband bis 2024 900 Institute und ermöglichte kontobasierte Checkouts, die Händlern 1–3 Prozentpunkte an Gebühren einsparen. Das SEPA-Sofortzahlungsmandat Europas, das ab Januar 2025 gilt, schreibt vor, dass Euro-Überweisungen in weniger als 10 Sekunden abgewickelt werden müssen, was die Händlerakzeptanz von Open-Banking-initiierten Zahlungen katalysiert. Händler berichten von Gebühreneinsparungen von 40–60 % und keiner Rückbuchungsbelastung, was Kartensysteme unter Druck setzt, sich als Betrugsschutzschichten statt als primäre Zahlungsschienen zu positionieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Tokenisierungsstandards behindern die wallet-übergreifende Akzeptanz | -0.8% | Global, mit höchster Reibung im grenzüberschreitenden E-Commerce | Mittelfristig (2–4 Jahre) |

| Hohe Rückbuchungsquoten bei grenzüberschreitenden wallet-finanzierten Transaktionen | -1.1% | Global, konzentriert auf die Korridore Europa–Asien und Nordamerika–Asien | Kurzfristig (≤ 2 Jahre) |

| NFC-Interoperabilitätslücken im stationären Handel bei US-amerikanischen Dual-Tap-Transaktionen | -0.6% | Vereinigte Staaten, begrenzte Ausstrahlungseffekte auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| AML- und KYC-Reibungsverluste verlangsamen das Wallet-Onboarding bei Tier-2-Banken in Afrika | -0.7% | Subsahara-Afrika, mit frühen Herausforderungen in Nigeria, Kenia und Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Rückbuchungsquoten bei grenzüberschreitenden wallet-finanzierten Transaktionen

Wallet-finanzierter grenzüberschreitender E-Commerce verzeichnet Rückbuchungsquoten von 1–2 %, was etwa dem Vierfachen des inländischen Kartenniveaus entspricht, aufgrund inkonsistenter Authentifizierung, Währungsstreitigkeiten und regulatorischer Divergenz.[3]Visa, "Rückbuchungsstatistiken," visa.com Händler reagieren häufig mit der geografischen Sperrung risikoreicher Korridore, was die Wallet-Akzeptanz einschränkt und das Wachstum im Markt für Mobile Payments hemmt. Netzwerke investieren in Echtzeit-Betrugsbewertung, doch die Haftungsregeln bleiben lückenhaft, was eine universelle Akzeptanz erschwert.

Fragmentierte Tokenisierungsstandards behindern die wallet-übergreifende Akzeptanz

Das Token-Framework von EMVCo wird in verschiedenen Regionen unterschiedlich interpretiert, was zu Lebenszyklus- und Kryptogramm-Diskrepanzen führt, die die Autorisierungserfolgsquote für grenzüberschreitende Käufer verschlechtern.[4]EMVCo, "Spezifikationen für Zahlungstoken-Dienstleister," emvco.com Einzelhändler, die mehrere Token-Tresore verwalten, sehen sich mit höheren Kosten und einem erhöhten Warenkorbabbruchrisiko konfrontiert, was einen der zentralen Komfortvorteile untergräbt, die der Markt für Mobile Payments verspricht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: Physische Einzelhandelsinfrastruktur verankert das Volumen, digitale Kanäle erfassen das Wachstum

Point-of-Sales-Transaktionen lieferten 67,89 % des Volumens im Jahr 2025 und unterstreichen die nach wie vor dominierende Rolle von NFC-Terminals und QR-Akzeptanz im stationären Handel. Dennoch werden Online-Kanäle voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen, was die Expansion von Super-App-Ökosystemen und Ein-Klick-Gast-Checkouts widerspiegelt, die traditionelle Formularausfüllreibung beseitigen. Stripes Fastlane-Einführung im Jahr 2024 demonstrierte einen Gastablauf in unter 30 Sekunden und steigerte die Konversionsraten deutlich. Während Hardware-Erneuerungszyklen Point-of-Sales-Upgrades verlangsamen, ist die Software-Distribution für den E-Commerce nahezu sofortig, sodass kleine Händler in unterversorgten Regionen digitale Wallets ohne Kartenverträge nutzen können. Infolgedessen wird der Markt für Mobile Payments wahrscheinlich eine rasche Anteilsverschiebung erleben, trotz der fest verankerten stationären Basis.

Sich entwickelnde Sicherheitsanforderungen, insbesondere die starke Kundenauthentifizierung gemäß PSD2, behinderten zunächst die Online-Akzeptanz, sind für Verbraucher aufgrund der biometrischen Weiterleitung in führenden Wallets nun jedoch weitgehend unsichtbar. Wo Tap-to-Ride-Transitsysteme gewohnheitsmäßige Telefonzahlungen normalisieren, folgen benachbarte Schnellrestaurants diesem Beispiel und verwischen die historische Grenze zwischen physischem und digitalem Checkout.

Nach Zahlungstyp: SMS- und USSD-Wallets behalten ihre Reichweite, QR-Codes führen die Dynamik an

Andere Zahlungstypen, hauptsächlich SMS- und USSD-Wallets, hielten im Jahr 2025 einen Anteil von 48,67 %, was sich als unverzichtbar erweist, wo Feature-Phones dominieren und der Internetzugang lückenhaft ist. QR-basierte Methoden verfolgen jedoch eine CAGR von 12,24 %, da Händler die fehlenden Hardware-Kosten schätzen und Regierungen MDRs subventionieren. Indonesiens interoperables QRIS und Indiens Bharat QR veranschaulichen, wie öffentliche Standards den Wettbewerb zwischen privaten Wallets entfachen, ohne Händler an proprietäre Codes zu binden.

61 Millionen Nutzer in 18 afrikanischen Ländern transferieren Werte über USSD-Schienen und umgehen damit die Notwendigkeit von Smartphones. Da jedoch Einsteiger-Android-Geräte unter USD 50 fallen, wird erwartet, dass die QR-Akzeptanz ältere Modalitäten überspringt und die Marktgröße für Mobile Payments in ländlichen Gebieten erweitert, die bisher auf Bargeld angewiesen waren.

Nach Transaktionstyp: Soziale Überweisungen dominieren die Anzahl, kommerzielle Transaktionen treiben den Wert

Peer-to-Peer-Überweisungen machten im Jahr 2025 61,92 % der Transaktionsanzahl aus, angetrieben durch Hochzeitsgeschenke, informellen Handel und Migrantenüberweisungen. Dennoch werden Person-to-Business-Volumina voraussichtlich eine CAGR von 13,17 % verzeichnen, da Echtzeit-Zahlungsschienen Nachnahme-Zahlungen eliminieren und Auszahlungen in der Gig-Economy in Wallets migrieren. Indiens Paytm mit 10,5 Millionen QR-Händlern veranschaulicht den Wandel von Trinkgeldern hin zu strukturiertem Handel.

Wiederkehrende Abrechnungsrahmen wie Indiens Bharat Bill Payment System automatisieren Versorgungs- und Versicherungsabbuchungen und machen digitale Wallets zu beständigen und vorhersehbaren Umsatzgeneratoren. Folglich wird der Marktanteil kommerzieller Transaktionen im Markt für Mobile Payments steigen, auch wenn P2P nach Transaktionsanzahl weiterhin dominiert.

Nach Anwendung: Einzelhandel dominiert heute, Transit und Logistik beschleunigen sich morgen

Einzelhandel und E-Commerce absorbierten 31,59 % der Marktgröße für Mobile Payments im Jahr 2025, was die Dominanz von Lebensmitteln, Bekleidung und Restaurants widerspiegelt. Transit und Logistik expandieren jedoch mit einer CAGR von 10,56 %, da NFC-Fahrschranken zunehmen und Frachtplattformen sofortige Wallet-Abrechnungen integrieren. Transport for London verarbeitete 2024 täglich 1,7 Millionen kontaktlose Taps, wobei 70 % von Telefonen stammten, was beweist, dass der tägliche Pendelweg Verhaltensänderungen verankert.

Staatliche Direktzahlungen an Bürger sind ebenfalls bedeutsam; Indiens Direct Benefit Transfer leitete 2024 INR 9,4 Billionen (USD 113 Milliarden) an Bürger weiter und legitimierte Wallets als offizielle Kanäle. Über den Prognosezeitraum werden Zahlungen im öffentlichen Sektor und im Gesundheitswesen voraussichtlich steigen, da Regulierungsbehörden Steuer- und Lizenzprozesse digitalisieren und die Mobile-Payments-Branche gegen Bargeldverluste absichern.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt das Epizentrum des Marktes für Mobile Payments, verankert durch Alipay und WeChat Pay, die über 90 % der chinesischen Transaktionen abwickeln und 1,33 Milliarden Nutzer in Super-App-Netzwerke einbinden. Indiens UPI trug 2025 INR 300 Billionen (USD 3,61 Billionen) zum Wert bei, was 83 % der inländischen digitalen Einzelhandelsaktivität entspricht. Südostasien wächst schnell; GrabPays 40 Millionen monatliche Nutzer und Indonesiens 21 Millionen QRIS-Händler veranschaulichen das regionale Replikationspotenzial. Japan und ��ü���ǰ��� verzeichnen weiterhin eine hohe Tap-to-Pay-Durchdringung, wobei Kakao Pay im Jahr 2023 KRW 183 Billionen (USD 141 Milliarden) verarbeitete.

Lateinamerika ist die zweitschnellste Region, da Brasiliens Pix im Jahr 2024 BRL 26,4 Billionen (USD 5,28 Billionen) bewegte und eine Erwachsenendurchdringung von 76,4 % erreichte. Mercado Pago verarbeitete 2023 USD 134 Milliarden an gesamtem Zahlungswert und nutzt Transaktionsdaten zur Vergabe von Verbraucherkrediten. Mexikos CoDi und Argentiniens inflationäres Umfeld drängen Bargeldnutzer ebenfalls in Richtung Wallets.

Der Nahe Osten beschleunigt sich durch politische Zielvorgaben, wobei die Vereinigten Arabischen Emirate eine Smartphone-Durchdringung von 95 % aufweisen und Saudi-Arabiens Vision 2030 bargeldlose Ökosysteme vorschreibt. Das agentengestützte Onboarding von MTN Mobile Money gleicht biometrische KYC-Lücken aus, doch Tier-2-Banken mangelt es an Infrastruktur, was den breiteren Wallet-Rollout verlangsamt. Nordamerika und Europa zeigen ein langsameres Gesamtwachstum, profitieren jedoch von der durch den Nahverkehr geprägten NFC-Gewohnheitsbildung und bevorstehenden Open-Banking-Impulsen wie SEPA Instant.

Wettbewerbslandschaft

Der globale Markt für Mobile Payments weist eine moderate Konzentration auf, wobei die Top-10-Akteure etwa 60 % des Transaktionswerts abwickeln. Super-Apps wie Alipay, WeChat Pay und GrabPay betrachten Zahlungen als Einstiegspunkte zu margenstarken Finanzdienstleistungen, während Infrastrukturunternehmen wie Visa, Mastercard und Stripe Betrugsanalysen und grenzüberschreitende Abwicklungen monetarisieren. Apples erzwungene Öffnung des iPhone-NFC im Juli 2024 gemäß dem Gesetz über digitale Märkte hat europäische Banken in die Lage versetzt, proprietäre Wallets zu entwickeln und Apples Plattformvorteil zu untergraben. Kartensysteme sichern sich durch Akquisitionen ab; Mastercard erwarb Recorded Future für USD 2,65 Milliarden, um Bedrohungsintelligenz in Autorisierungsabläufe zu integrieren.

Weißer Fleck bleibt bei grenzüberschreitenden Überweisungen, wo Wallets noch über Korrespondenzbanken geleitet werden, und bei der US-amerikanischen Offline-Akzeptanz, wo die NFC-Terminal-Abdeckung hinter der Kartenausgabe zurückbleibt. Neue Marktteilnehmer nutzen FedNow-Verbindungen, um Händler-Checkouts zu 0,5–1 % gegenüber dem Kartenrichtwert von 2–3 % anzubieten, was die Kostenkalkulation für kleine Einzelhändler verändert. Die technologische Differenzierung konzentriert sich auf biometrische Authentifizierung und KI-gesteuerte Anomalieerkennung, wobei Stripe den Gesichtsabgleich-Anbieter Okay integriert, um europäische PSD2-Anforderungen zu erfüllen.

Marktführer der Mobile-Payments-Branche

Alphabet (Google Pay)

Apple Inc.

Samsung Electronics (Samsung Pay)

PayPal Holdings

Amazon.com Inc. (Amazon Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FairPrice Group und Google Cloud lancierten das Konzept „Store of Tomorrow” mit cloud-vernetzten Einkaufswagen, Scan-and-Pay und biometrischem Checkout, was einen Wandel hin zu autonomen Einkaufserlebnissen signalisiert.

- Juni 2025: T-money ermöglichte die Apple-Pay-Kompatibilität im koreanischen Nahverkehr und erweiterte die NFC-Akzeptanz vom Transportwesen auf alltägliche Einkäufe, was den Wallet-Komfort stärkt.

- Mai 2025: Visa erwarb Featurespace, um fortschrittliche verhaltensbasierte Betrugsprävention in seinen Verarbeitungsstack zu integrieren und die Echtzeit-Risikobewertung im Markt für Mobile Payments zu stärken.

- Januar 2025: Visa erweiterte sein Flexible-Credential-Produkt auf 15 Märkte und ermöglicht es Verbrauchern, Debit, Kredit und BNPL von einer einzigen Karte aus umzuschalten.

Berichtsumfang des globalen Marktes für Mobile Payments

Mobile Payments sind Transaktionen, die über ein mobiles Gerät – wie ein Smartphone oder Tablet – durchgeführt werden, um Waren oder Dienstleistungen zu bezahlen, anstatt Bargeld, Karten oder Schecks zu verwenden. Mobile Payments können auch für digitale Geldtransfers verwendet werden, anstatt mit einem Scheck oder Bargeld zu zahlen. Die Mobile-Payment-Technologie bietet vielfältige Anwendungen in Endnutzerbranchen wie Kinokarten, Lebensmittel und Einzelhandelsgeschäfte.

Der Bericht über den Markt für Mobile Payments ist segmentiert nach Zahlungsart (Point of Sales, Online-Verkauf), Zahlungstyp (NFC, QR-basiert, andere Zahlungstypen), Transaktionstyp (Peer-to-Peer, Person-to-Business), Anwendung (Einzelhandel und E-Commerce, Transport und Logistik, Gastgewerbe und Gastronomie, Regierung und öffentlicher Sektor, andere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, ��ü�岹��������첹, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sales |

| Online-Verkauf |

| NFC |

| QR-basiert |

| Andere Zahlungstypen |

| Peer-to-Peer (P2P) |

| Person-to-Business |

| Einzelhandel und E-Commerce |

| Transport und Logistik |

| Gastgewerbe und Gastronomie |

| Regierung und öffentlicher Sektor |

| Andere Anwendungen (Bildung, Gesundheitswesen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Übriges Afrika |

| Nach Zahlungsart | Point of Sales | |

| Online-Verkauf | ||

| Nach Zahlungstyp | NFC | |

| QR-basiert | ||

| Andere Zahlungstypen | ||

| Nach Transaktionstyp | Peer-to-Peer (P2P) | |

| Person-to-Business | ||

| Nach Anwendung | Einzelhandel und E-Commerce | |

| Transport und Logistik | ||

| Gastgewerbe und Gastronomie | ||

| Regierung und öffentlicher Sektor | ||

| Andere Anwendungen (Bildung, Gesundheitswesen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Mobile Payments bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 USD 10,47 Billionen erreichen wird, mit einer CAGR von 9,08 % ab 2026.

Welche Region generiert derzeit das größte Mobile-Wallet-Volumen?

Der asiatisch-pazifische Raum führt, angetrieben durch Chinas Alipay und WeChat Pay sowie Indiens UPI.

Welches Segment wächst innerhalb der Mobile Payments am schnellsten?

Online-Kanäle im Markt für Mobile Payments werden voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

Warum sind QR-Codes bei Händlern in Schwellenländern beliebt?

Sie vermeiden Terminal-Hardware-Kosten, profitieren von subventionierten MDRs und sind mit mehreren Wallets interoperabel.

Wie gestalten Regulierungsbehörden den Wettbewerb auf iOS-Geräten neu?

Das Gesetz über digitale Märkte der Europäischen Union zwang Apple, die iPhone-NFC-Hardware für Drittanbieter-Wallets zu öffnen, sodass Banken Apple-Pay-Gebühren umgehen können.

Was ist die größte Herausforderung, die das grenzüberschreitende Wallet-Wachstum behindert?

Erhöhte Rückbuchungsquoten und fragmentierte Tokenisierungsstandards veranlassen Händler, ausländische Wallet-Transaktionen abzulehnen.

Seite zuletzt aktualisiert am: