Mobil Abbildung-Systeme Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 51.19 Milliarden US-Dollar |

| Marktgröße (2030) | 116.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mobil Abbildung-Systeme Marktanalyse von Mordor Intelligenz

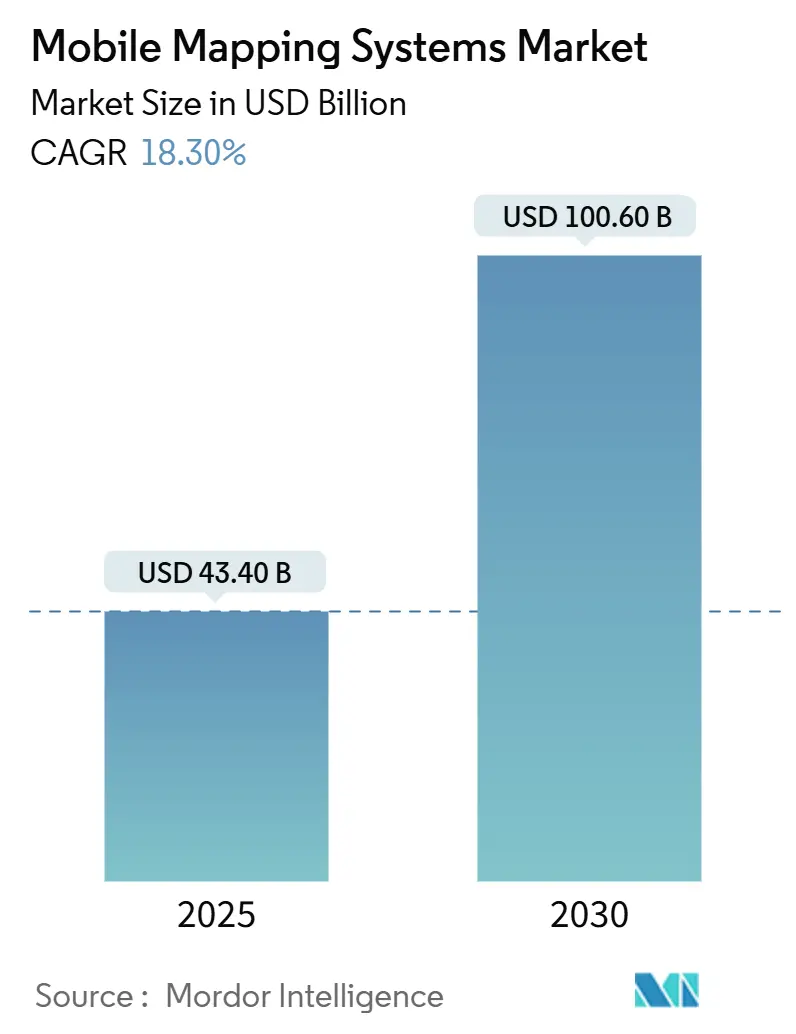

Die Mobil Abbildung-Systeme Marktgröße wird auf USD 43,4 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 100,6 Milliarden erreichen, was eine CAGR von 18,30% widerspiegelt. Unternehmenstaugliche Merkmalsextraktion, die von künstlicher Intelligenz angetrieben wird, und stetig fallende Fest-Zustand-Lidar-Preise haben weiterhin die Akquisitionsökonomie umgestaltet und die Margen für Serviceanbieter und Endnutzer verbessert. Behördliche digital-Zwilling-Mandate, der Aufstieg fahrzeugunabhängiger Sensor-Payloads und neue Abonnement-Geschäftsmodelle erweiterten die Akzeptanz In Infrastruktur, Bergbau und Notfallmanagement. Währenddessen verstärkten Anbieter Software-Integrationen, die Daten-zu-Entscheidung-Zyklen verkürzen, wodurch die adressierbare Basis des Mobil Abbildung-Systeme Marktes erweitert und der Wettbewerb um wertschöpfende Analytik intensiviert wurde.

Wichtige Berichtsergebnisse

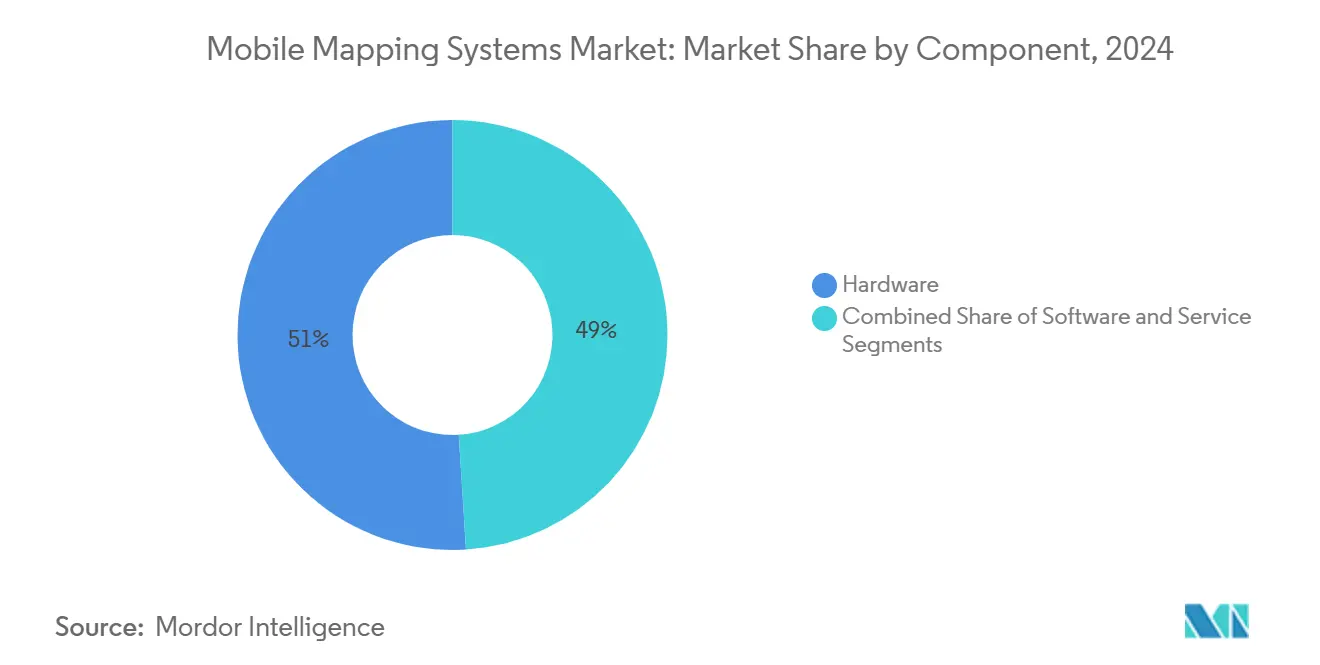

- Nach Komponente führte Hardware mit 51% des Mobil Abbildung-Systeme Marktanteils im Jahr 2024; Dienstleistungen sollen bis 2030 mit einer CAGR von 20,7% expandieren.

- Nach Montagetyp hielten fahrzeugmontierte Plattformen 62% Umsatzanteil im Jahr 2024, während Drohnensysteme mit einer CAGR von 21,9% bis 2030 voranschreiten.

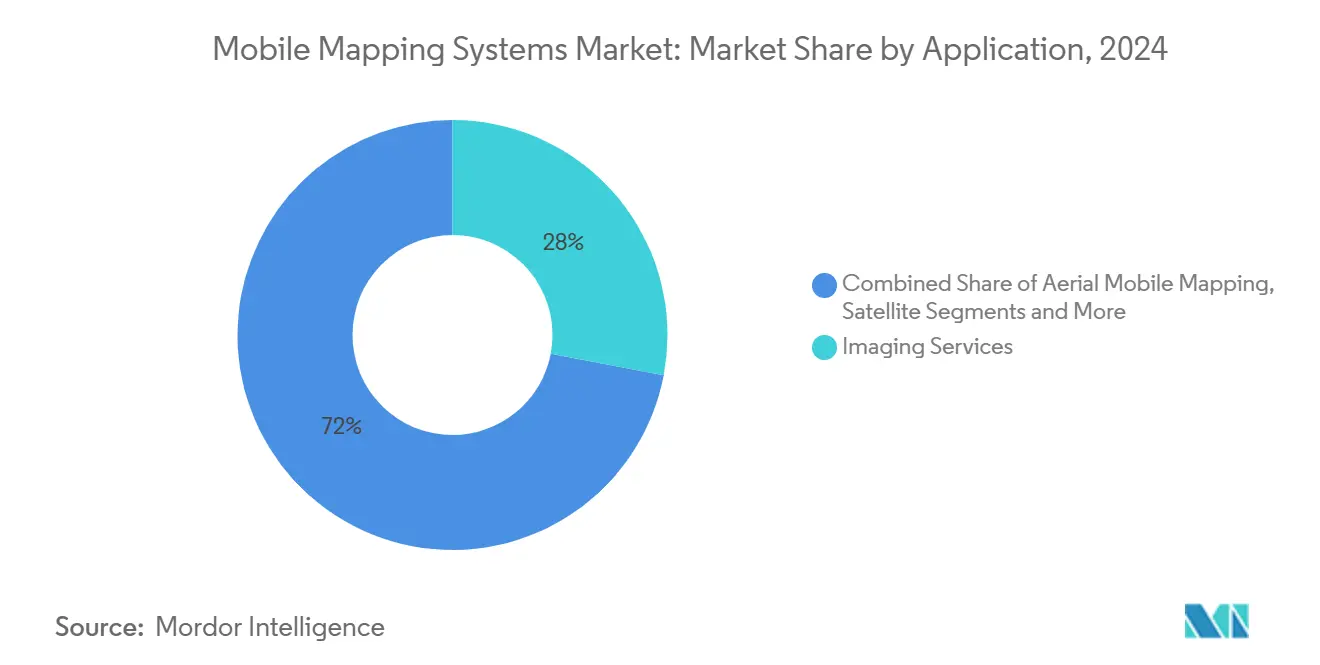

- Nach Anwendung beherrschten Bildgebungsdienste einen 28% Anteil der Mobil Abbildung-Systeme Marktgröße im Jahr 2024, und Notfall-Reaktionsplanung wächst mit einer CAGR von 21,1%.

- Nach Endnutzer-Branche machten Regierungsbehörden einen 35% Anteil im Jahr 2024 aus; Bergbau soll zwischen 2025-2030 mit einer CAGR von 19,6% expandieren.

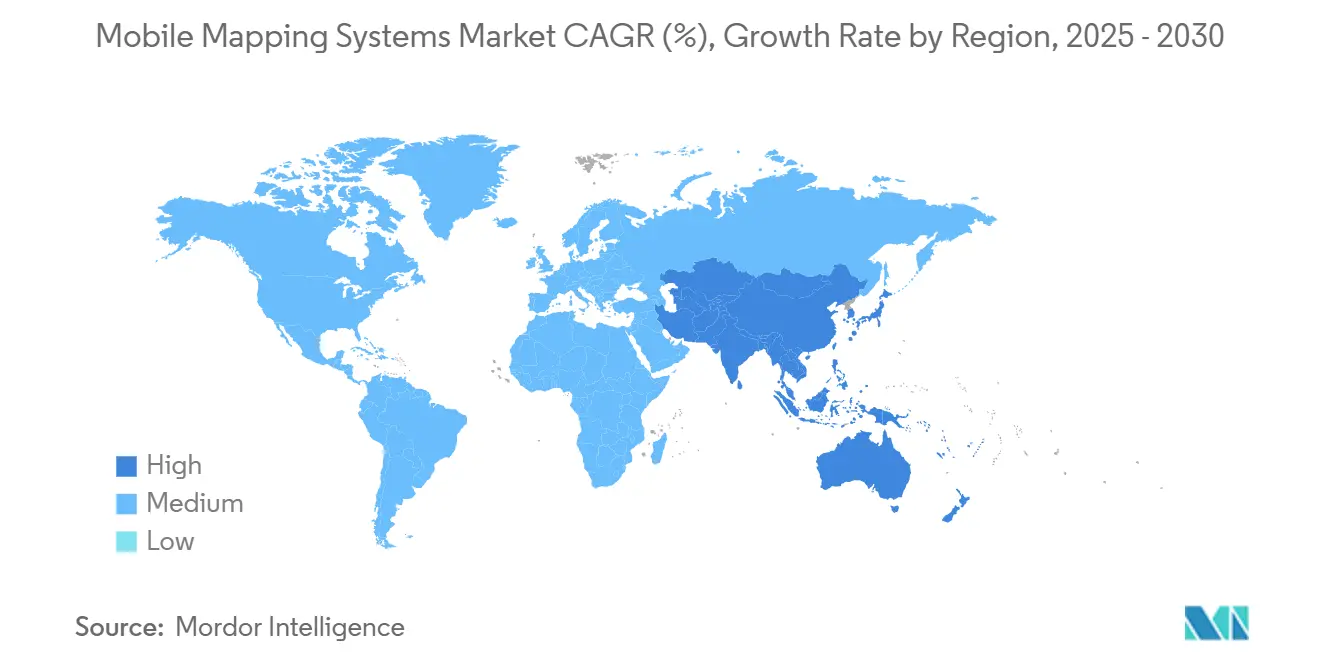

- Nach Geografie führte Nordamerika mit 38% Anteil im Jahr 2024; Asien-Pazifik soll mit einer CAGR von 19,3% wachsen.

Globale Mobil Abbildung-Systeme Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Integration mit allen Arten von Fahrzeugen | +4.2% | Global; frühe Akzeptanz In Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Behördliche digital-Zwilling-Mandate | +3.8% | Nordamerika, Europa, fortgeschrittene APAC | Langfristig (≥ 4 Jahre) |

| Sinkende Fest-Zustand-Lidar-Kosten | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatische Merkmalsextraktion | +3.2% | Nordamerika, Europa, fortgeschrittene APAC | Mittelfristig (2-4 Jahre) |

| Autonome Roboter & Drohnen-Akzeptanz | +2.1% | Global | Mittelfristig (2-4 Jahre) |

| Verteidigungs-ISR-Modernisierungsbudgets | +1.0% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Integration mit allen Arten von Fahrzeugen

Die Fähigkeit, Sensoren auf Waggons, Lastwagen, autonomen Shuttles und sogar Booten zu montieren, erweiterte den Anwendungsbereich des Mobil Abbildung-Systeme Marktes. Die Deutsche Bahn zertifizierte Trimbles MX9-Plattform für 100 km/h-Bahnvermessungen im Jahr 2022 und validierte damit die kontinuierliche Vermögenswert-Erfassung für europäische Bahnkorridore.[1]Trimble Inc., "Trimble MX9 Mobil Abbildung System Certified by Deutsche Bahn," Geodaten.trimble.com Verkehrsbehörden, die zuvor Wochenend-Sperrungen für manuelle Lidar-Scans planten, setzen nun fahrzeugunabhängige Payloads während des regulären Betriebs ein, beschleunigen Inspektionszyklen und reduzieren Sicherheitsrisiken. Ähnliche Integrationen auf autonomen Straßenkehrmaschinen ermöglichten nächtliche Bordsteinkarten-Erstellung für urbane digital-Zwilling-Programme In Deutschland und Kanada und demonstrierten, wie plattformübergreifende Kompatibilität zu einem Umsatztreiber für Gerätehersteller wurde.

Behördliche Digital-Twin-Mandate

Nationale Programme wie die National digital Zwilling Initiative des Vereinigten Königreichs etablierten verbindliche Datenstandards, die zentimetergenaue 3D-Eingaben erfordern. Kommunen reagierten, indem sie hochdichte Mobil Lidar-Erfassung von Straßen, Brücken und öffentlichen Gebäuden In Auftrag gaben, um stadtskalige Twins zu bevölkern, was zu mehrjährigen Serviceverträgen führte und die Beschaffung moderner Sensor-Rigs stimulierte. Uppsalas Biodiversitätskorridor-Planung, die Lidar mit GIS-Analytik kombinierte, zeigte, wie regulatorischer Druck sich In unmittelbare Nachfrage nach dynamischen, aktualisierungsbereiten Raumdatensätzen übersetzte. Der Mobil Abbildung-Systeme Markt profitierte daher von vorhersagbaren öffentlichen FinanzierungsströMänner, die an langfristige Infrastruktur-Resilienz-Ziele gebunden waren.

Sinkende Solid-State-LiDAR-Kosten

Fest-Zustand-Architekturen eliminierten mechanische Komponenten, reduzierten Produktionskosten und erhöhten die Langlebigkeit. Modul basierend auf Opsys Techs Scanning-Mikro-Blitz-Design kosteten Berichten zufolge 2024 unter USD 200 pro Einheit bei gleichzeitiger Aufrechterhaltung einer 200-Meter-Erkennung. Flottenoperatoren im Bergbau ersetzten rotierende LiDARs durch robuste Fest-Zustand-Einheiten, reduzierten jährliche Wartungsbudgets um bis zu 40% und ermöglichten mehrere-Sensor-Einsätze auf Muldenkippern. Die Preisentwicklung ermutigte mittelständische Vermessungsunternehmen In Südostasien, Legacy-Rigs zu modernisieren, erweiterte die aktive Gerätebasis und steigerte jährliche Lieferungen im Mobil Abbildung-Systeme Markt.

KI-gestützte automatische Merkmalsextraktion

Trimbles TBC 2024.10-Freisetzung integrierte trainierbare neuronale Netzwerkmodelle, die Fahrbahnmarkierungen und Fahrbahnschäden ohne manuelle Punktwolkenbearbeitung lokalisierten. Frühe Anwender In staatlichen Verkehrsbehörden berichteten von 60% Zeitersparnis bei der Nachbearbeitung, wodurch Feldteams innerhalb von 24 Stunden statt Wochen neu eingesetzt werden konnten. Parallele Fortschritte von Mach9 und Leica reduzierten manuelles Rand-Drafting beim Versorgungskorridor-Abbildung und erweiterten den Zugang für Organisationen mit begrenztem Geomatics-persönlich. Schnellere Bearbeitung verkürzte Projekt-Amortisationszeiten und erweiterte dadurch die gesamte adressierbare Ausgabe für den Mobil Abbildung-Systeme Markt.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten für Systemakquisition und -einsatz | -2.5% | Global; höhere Auswirkung In Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -1.8% | Global; akute Auswirkung In schnell wachsenden Regionen | Mittelfristig (2-4 Jahre) |

| Datenschutz- und Überwachungsvorschriften | -1.2% | Europa, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Kapitalausgaben-Zyklikalität im Bausektor | -0.8% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Systemakquisition und -einsatz

Hochwertige Mobil Abbildung-Pakete kosteten noch immer USD 250.000-750.000, eine Schwelle, die für kleine Bauingenieursbüros prohibitiv blieb. Eine malaysische Straßendesign-Studie von 2022 hob Investitionskosten als Hauptgrund hervor, warum Lidar-Ausschreibungen trotz klarer technischer Vorteile verschoben wurden.[2]Fazilah Antah et al., "Factors Influencing Die verwenden von Geodaten Technologie with Lidar," mdpi.com Finanzierungshürden waren In Lateinamerika und Afrika schärfer, wo lokale Banken selten Vermögenswert-backed Leasing für spezialisierte Geodaten-Hardware anboten. Anbieter reagierten mit "Abbildung-als-eine-Dienstleistung"-Abonnements, doch Vorabinvestitionen persistierten als bedeutendster Hemmfaktor für adressierbare Nachfrage im Mobil Abbildung-Systeme Markt.

Mangel an qualifizierten Bedienern

Globale Umfragen von Geomatics-Verbänden 2025 berichteten, dass Unternehmen Schwierigkeiten hatten, Techniker zu rekrutieren, die In Multisensor-Kalibrierung, Trajektorien-Verarbeitung und KI-basierter Klassifikation kompetent waren. Die Ausbildung eines kompetenten Bedieners erforderte häufig 18-24 Monate, was Planungsengpässe verursachte, selbst wenn Ausrüstung verfügbar war. Leicas Cyclone 3DR KI-Klassifikations-Features linderten etwas Druck durch Automatisierung routinemäßiger Segmentierungsaufgaben, doch Arbeitskräftemangel begrenzte weiterhin Projektdurchsatz, besonders In boomenden Asien-Pazifik-Metropolen, wo der Mobil Abbildung-Systeme Markt am schnellsten expandierte.

Segmentanalyse

Nach Komponente: Hardware-Dominanz durch Services-Wachstum herausgefordert

Das Hardware-Segment machte 51% des Mobil Abbildung-Systeme Marktanteils 2024 aus und unterstrich dessen frühere Abhängigkeit von kapitalintensiven Sensor-Suiten. Prämie-Fahrzeug-Rigs kombinierten 3,6 MHz Laserscanner mit 72 MP Panoramakameras, während Handheld-Einheiten wie Leicas BLK2GO Lidar mit visueller SLAM In Ein-Kilogramm-Paketen verbanden. Jedoch komprimierten schrumpfende Sensor-Footprints und Fest-Zustand-Innovationen Stückkosten, ermöglichten häufigere Refresh-Zyklen und förderten modulare Upgrades.

Das Dienstleistungen-Segment erreichte die schnellste CAGR von 20,70% bis 2030, da Organisationen komplexe Datenverarbeitung auslagerten. KI-fähige Wolke-Plattformen konvertierten rohe Punktwolken In CAD-bereite Lieferungen und senkten interne Overheads. Dieses Modell verschob Gewinn-Pools von Hardware-Margen zu wiederkehrenden Analytik-Umsätzen und beschleunigte einen strukturellen Übergang im Mobil Abbildung-Systeme Markt. Die Mobil Abbildung-Systeme Marktgröße, die mit Dienstleistungen verbunden ist, soll sich erweitern, da Pay-pro-verwenden-Angebote den Zugang In Schwellenwirtschaften verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Montagetyp: Fahrzeugplattformen behalten Führung, während Drohnen beschleunigen

Fahrzeugmontierte Plattformen kontrollierten 62% des Mobil Abbildung-Systeme Marktes 2024, bevorzugt für Autobahn- und Bahnkorridore, wo ununterbrochene Akquisition bei zulässigen Geschwindigkeiten die Produktivität maximierte. Dual-Head-Scanner auf SUVs erfassten sowohl Fahrbahnschäden als auch Straßenrand-Assets während einer einzigen Fahrt und konsolidierten Budgets bei Verkehrsbehörden.

Drohnenbasierte Payloads, die mit 12,90% CAGR expandierten, öffneten vertikale Minen, Klippen und Katastrophenzonen für schnelle Lidar-Abdeckung. Leichtere Fest-Zustand-Sensoren verlängerten Flugausdauer, während bordeigene KI Vegetation In Echtzeit filterte und nachgelagerte Arbeitslasten reduzierte. Bahnspezifische Trolleys und Rucksack-Einheiten adressierten Nischenbedürfnisse, trugen aber kollektiv zu einem diversifizierten Ausrüstungsmix bei, der zukünftige Mobil Abbildung-Systeme Marktgröße-Dynamik untermauerte.

Nach Anwendung: Bildgebungsdienste führen, während Notfall-Reaktion beschleunigt

Bildgebungsdienste trugen 28% des 2024er Umsatzes bei, da Orthophotos und 360-Grad-Panoramen Lidar-abgeleitete Meshes für Vermögenswert-Inventare ergänzten. Versorgungsunternehmen adoptierten automatisierte Mastenerkennung aus Bildmaterial, um Feldinspektion zu verschieben und demonstrierten die anhaltende Relevanz hochauflösender Fotos In einem zunehmend 3D-orientierten Mobil Abbildung-Systeme Markt.

Notfall-Reaktionsplanung, mit 21,10% CAGR wachsend, nutzte nahezu Echtzeit-Innen--GIS und Drohnen-Lidar für Hochwasser-, Waldbrand- und Erdbeben-Szenarien. Öffentliche Sicherheitsbehörden integrierten live-Sensor-Feeds In Befehlszentralen und hoben den Übergang von episodischem Abbildung zu kontinuierlichem Situationsbewusstsein hervor. Die steigende Häufigkeit klimabedingter Ereignisse verankert daher einen verteidigbaren Wachstumskorridor für den Mobil Abbildung-Systeme Markt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer-Branchen: �����ö������ führen, während Bergbau höchstes Wachstum zeigt

Regierungsentitäten hielten 35% Umsatz 2024 und nutzten Mobil Plattformen für Straßen-Vermögenswert-Management, Kataster-Updates und schlau-City-Analytik. digital-Zwilling-Gesetzgebung verpflichtete Kommunen, 3D-Grundlagen jährlich zu aktualisieren und sicherte mehrjährige Beschaffung.

Bergbau registrierte eine CAGR von 19,60%, da Operatoren Fahrzeug- und Drohnen-Lidar für Sprengoptimierung und Bergehalde-Überwachung adoptierten. Unter-zentimeter Geländemodelle ersetzten manuelle Prismen-Vermessungen und reduzierten Personalexposition In gefährlichen Gruben. Öl-und-Gas, Verteidigung und Bau runden eine zunehmend diversifizierte Kundschaft ab, die jeweils die gesamte Mobil Abbildung-Systeme Marktgröße durch spezialisierte Workflows verstärkt.

Geografieanalyse

Nordamerika machte 38% des Mobil Abbildung-Systeme Marktes 2024 aus. Bundesinfrastruktur-Finanzierung und starke Verteidigungs-ISR-Budgets nährten stetige Sensor-Nachfrage. Pilotprogramme demonstrierten USD 2 Rendite für jeden USD 1, der In staatsweite Mobil Lidar investiert wurde, und verstärkten Budgetzuteilungen.[3]David Sillars et al., "Economic Analyse von Statewide Roadway 3D," ascelibrary.org Ökosystem-Reife, reichlich qualifizierte Arbeitskräfte und aggressive F&e von heimischen Anbietern erhielten die Führung der Region.

Asien-Pazifik verzeichnete die schnellste CAGR von 19,30%, angetrieben von schlau-City-Ausgaben In China und Indien, Japans Resilienz-Planung und ��ü���ǰ���s autonomen Fahrzeug-Abbildung-Korridoren. Nahezu die Hälfte des globalen Traffics auf populären Ausrüstung-Vergleichsportalen stammte 2025 von Asien-Pazifik-Nutzern und signalisierte hohes Engagement, das sich In Bestellungen sowohl für Drohnen- als auch Fahrzeugsysteme übersetzte. Kostengünstigere Sensoren verbreiterten Einstiegs-Uptake unter Provinzbehörden und erweiterten die Mobil Abbildung-Systeme Markt-Präsenz.

Europa, Naher Osten, Afrika und ��ü�岹��������첹 präsentierten gemischte Nachfrageprofile. Europäische Mandate um Nachhaltigkeit spornen Umwelt-Überwachung-Projekte wie LKW-Verkehrs-Lidar In deutschen Städten an. Der Nahe Osten priorisierte Pipeline- und Megastadt-Initiativen, während brasilianische und chilenische Minen ��ü�岹��������첹nische Verkäufe untermauerten. Afrika blieb nascent, zeigte aber Momentum In ��ü�岹�ڰ����첹nischen Infrastrukturvermessungen. Über alle Regionen hinweg untermauerte die Integration von Mobil Abbildung mit Wolke, IoT und KI branchenübergreifende Anwendungsfälle und hob die globale Mobil Abbildung-Systeme Marktdynamik.

Wettbewerbslandschaft

Der Mobil Abbildung-Systeme Markt zeigte ein moderat fragmentiertes Feld von etablierten Unternehmen und KI-zentrischen Newcomern. Hexagons Leica-Division, Trimble und RIEGL behielten starke Markenstärke durch integrierte Hardware-Software-Stacks. Trimble lancierte den MX90 im Februar 2025, der fortgeschrittenes GNSS-INS mit Autobahn-Geschwindigkeits-Bilderfassung kombinierte, um sein Korridor-Abbildung-Franchise zu stärken. Leica antwortete im Mai 2025 mit dem Pegasus TRK300, der auf Mittelklasse-Käufer abzielte, die modulare Payloads suchten.[4]Leica Geosystems, "neu Leica Pegasus TRK300 Opens hoch Fortgeschritten Mobil Abbildung," leica-geosystems.com

Software-geführte Herausforderer fokussierten auf automatisierte Merkmalsextraktion und Wolke-Kollaboration. Mach9s digital Surveyor versprach 30× schnellere Kartenproduktion und appellierte an Dienstleistung-Büros, die schnellen Durchsatz benötigten. Abonnement-basierte Analytik von SISL und anderen verschob Umsätze von einmaligen Ausrüstungsverkäufen zu wiederkehrenden Verarbeitungsgebühren und intensivierte Wettbewerbsdruck auf Hardware-Margen.

Strategische Akquisitionen beschleunigten Portfolio-Expansion. Faros frühere Übernahme von GeoSLAM fügte Innen--Mobil-Lidar zu seinem Angebot hinzu, während WSP seine Vermessungsflotte mit RIEGL VMX 2HA-Systemen ausstattete, um digital-Zwilling-Beratungsdienste zu erweitern. Zukünftig sind Akteure, die robuste Sensoren, KI-Workflows und sektorspezifische Expertise vereinen, positioniert, um überproportionale Gewinne im Mobil Abbildung-Systeme Markt zu erfassen.

Mobil Abbildung-Systeme Branchenführer

-

Trimble Inc.

-

Leica Geosystems AG (Hexagon AB)

-

Topcon Corporation

-

GeoSLAM Ltd.

-

Teledyne Optech Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Leica Geosystems stellte das Pegasus TRK300 adaptierbare Mobil Abbildung-System vor, das einen Dual-Head-mehrere-Strahl-Scanner mit 300-Meter-Reichweite für schlau-City- und Infrastrukturprojekte hinzufügt.

- Mai 2025: Pix4D fügte Topcon CR-H1 GNSS-Unterstützung zu PIX4Dcatch hinzu und ermöglichte präzise Handheld-3D-Scans auf Lidar-ausgestatteten iOS-Geräten.

- März 2025: Trimble veröffentlichte TBC 2024.10 mit anpassbarer KI-Punktextraktion und automatisierter Fahrspurlinien-Erkennung für schnellere Fahrbahnanalyse.

- Februar 2025: Trimble lancierte das MX90 fahrzeugunabhängige Mobil Abbildung-System, das Laserscans und Bildmaterial bei Autobahngeschwindigkeiten für Risserfassung und Vermögenswert-Inspektionen erfasst.

- Februar 2024: Exyn Technologien enthüllte Nexys, eine modulare autonome Vermessungsplattform, die Datenerfassungsgeschwindigkeit und -genauigkeit für beengte Umgebungen erhöht.

Globaler Mobil Abbildung-Systeme Marktbericht Umfang

Mobil Abbildung sammelt Geodaten von einem mobilen Fahrzeug, typischerweise ausgestattet mit GNSS-, Radar-, Laser-, Lidar-, fotografischen oder anderen Fernerkundungssystemen. Diese Systeme bestehen aus einem integrierten Array von zeitsynchronisierten Navigations- und Bildgebungssensoren, die auf einer mobilen Plattform montiert sind. Die Ausgabe dieser Systeme umfasst GIS-Daten, digitale Karten und georeferenzierte Bilder und Videos.

Die Studie untersucht die Entwicklung neuer Datenbanken für diverse Endnutzer im Mobil Abbildung-Sektor. Ein zeitsynchronisiertes integriertes Array von Navigations- und Bildgebungssensoren, die auf mobilen Plattformen installiert sind, macht Mobil Abbildung-Software-Systeme erfolgreich für verschiedene Zwecke In der Mobilitätswelt.

Der Markt ist segmentiert nach Anwendungen (Bildgebungsdienste, Antenne Mobil Abbildung, Notfall-Reaktionsplanung, Internet-Anwendungen, Einrichtung Management, Satellit), Endnutzer-Branchen (�����ö������, Öl & Gas, Bergbau, �Ѿ�������ä��) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Die Marktgröße und -prognose werden In Bezug auf den Wert (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Services |

| Fahrzeugmontiert |

| Bahnmontiert |

| Drohnenmontiert |

| Sonstige |

| Bildgebungsdienste |

| Aerial Mobile Mapping |

| Notfall-Reaktionsplanung |

| Internet-Anwendungen |

| Facility Management |

| Satellit |

| �����ö������ |

| Öl und Gas |

| Bergbau |

| �Ѿ�������ä�� |

| Andere Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Restliches Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Restlicher Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Restliches Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Restliches ��ü�岹��������첹 |

| Nach Komponente | Hardware | |

| Software | ||

| Services | ||

| Nach Montagetyp | Fahrzeugmontiert | |

| Bahnmontiert | ||

| Drohnenmontiert | ||

| Sonstige | ||

| Nach Anwendung | Bildgebungsdienste | |

| Aerial Mobile Mapping | ||

| Notfall-Reaktionsplanung | ||

| Internet-Anwendungen | ||

| Facility Management | ||

| Satellit | ||

| Nach Endnutzer-Branchen | �����ö������ | |

| Öl und Gas | ||

| Bergbau | ||

| �Ѿ�������ä�� | ||

| Andere Endnutzer-Branchen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Restliches Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Restlicher Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Restliches Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Restliches ��ü�岹��������첹 | ||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Mobil Abbildung-Systeme Marktes?

Der Markt wurde 2025 auf USD 43,4 Milliarden bewertet und soll bis 2030 USD 100,6 Milliarden erreichen, mit einem Wachstum von 18% CAGR.

Welche Region führt den Mobil Abbildung-Systeme Markt an?

Nordamerika führte mit 38% Umsatzanteil 2024, unterstützt durch Infrastrukturfinanzierung und Verteidigungs-ISR-Programme.

Warum gewinnen Drohnen im Mobil Abbildung an Zugkraft?

Drohnen verzeichneten eine CAGR von 21,90%, weil leichtgewichtiges Fest-Zustand-Lidar und verbesserte Ausdauer sichere, schnelle Datenerfassung In fahrzeugunzugänglichen Bereichen ermöglichen.

Wie beeinflussen sinkende Lidar-Kosten die Akzeptanz?

Fest-Zustand-Einheitenpreise fielen unter USD 200, ermöglichten mehrere-Sensor-Einsätze, die Projektkosten senken und die adressierbare Nutzerbasis erweitern.

Welches Anwendungssegment expandiert am schnellsten?

Notfall-Reaktionsplanung wächst mit einer CAGR von 21,10%, da �����ö������ Echtzeit-Mobil-Abbildung In Katastrophenvorsorge-Workflows integrieren.

Welche Herausforderungen begrenzen breitere Marktakzeptanz?

Hohe Vorab-Ausrüstungskosten und ein Mangel an ausgebildeten Bedienern begrenzen weiterhin die Akzeptanz, besonders In Schwellenwirtschaften.

Seite zuletzt aktualisiert am: