˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -anteil fĂĽr mobiles Content Management

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

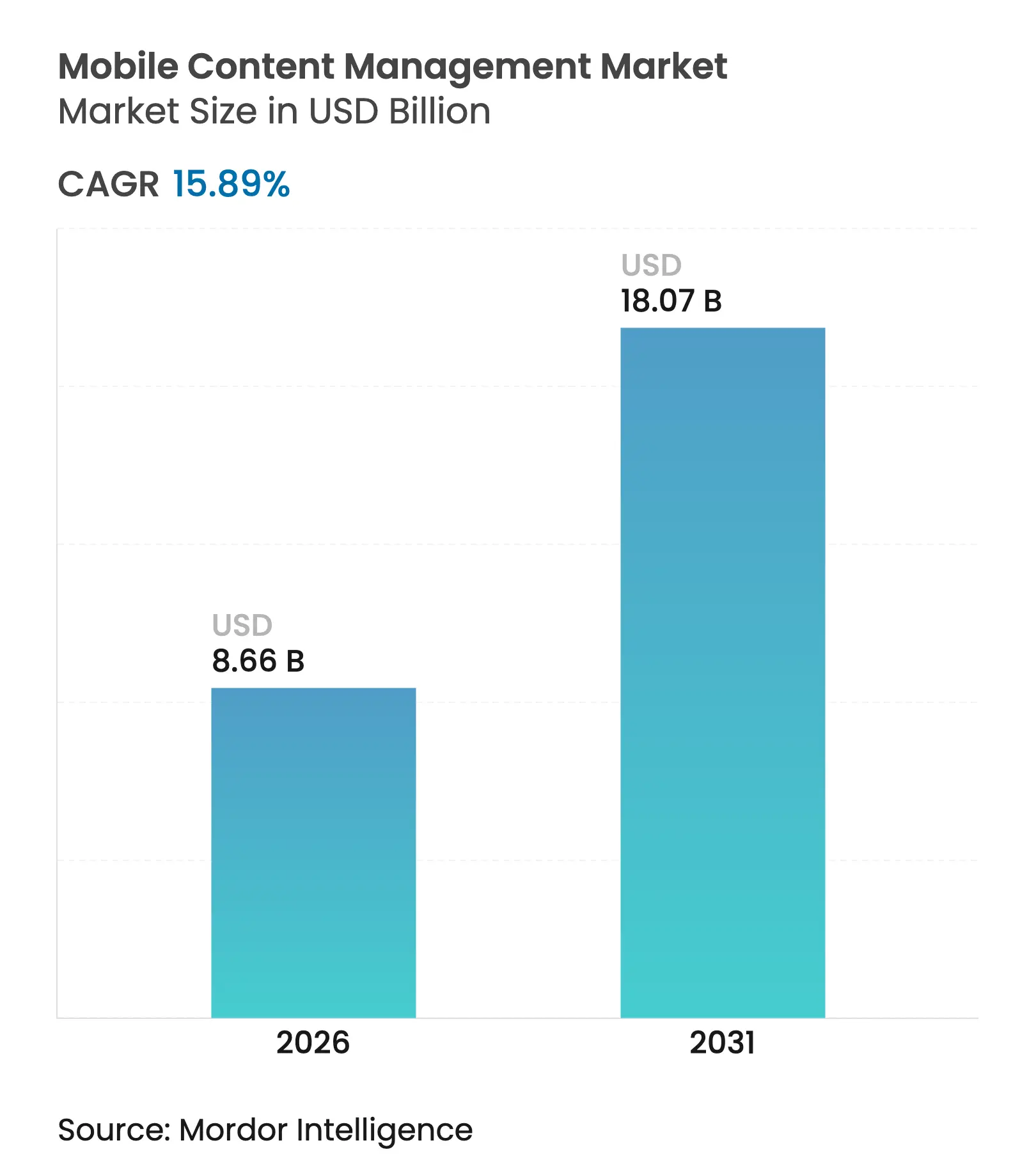

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 8.66 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 18.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.89% CAGR |

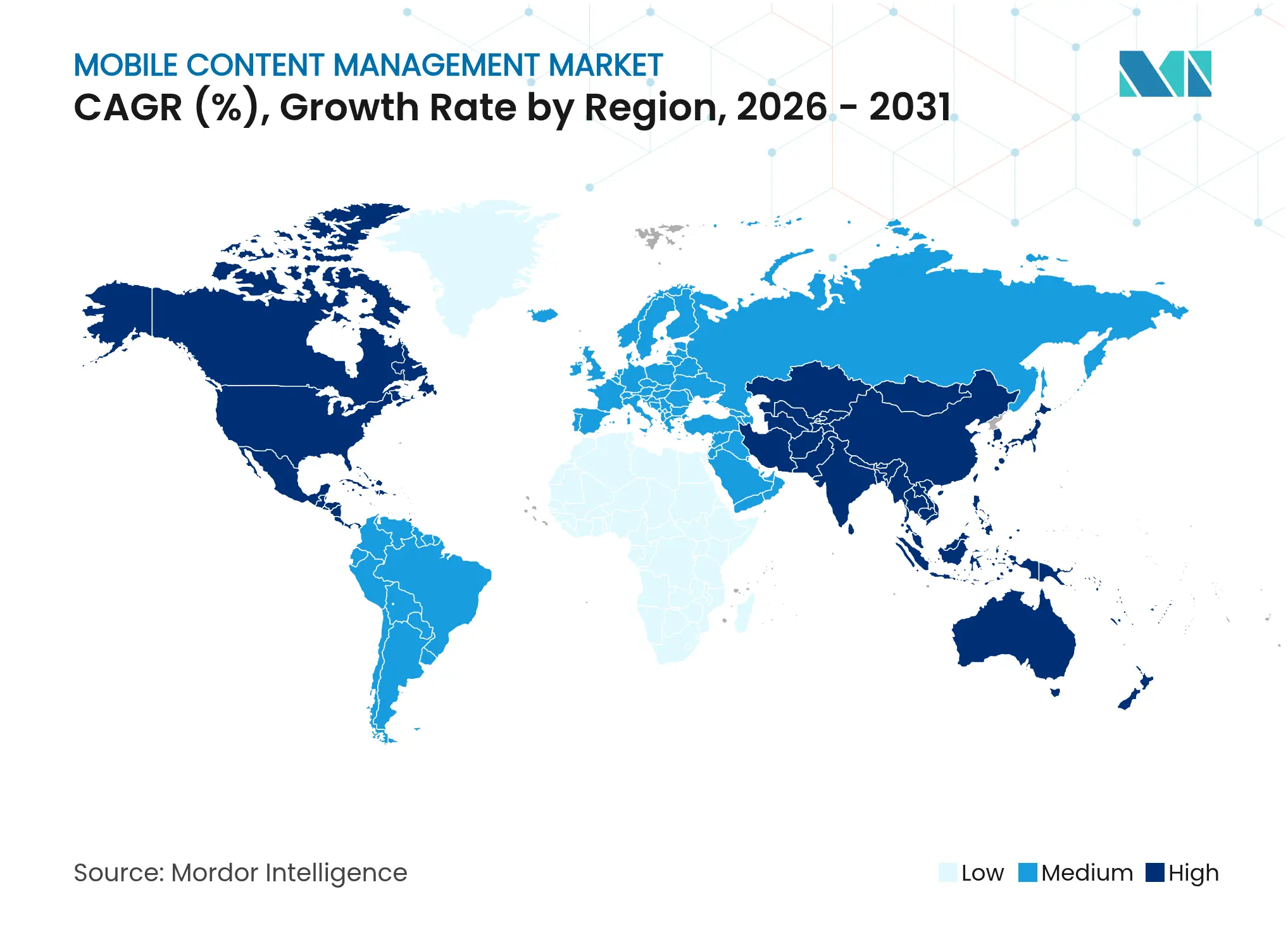

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

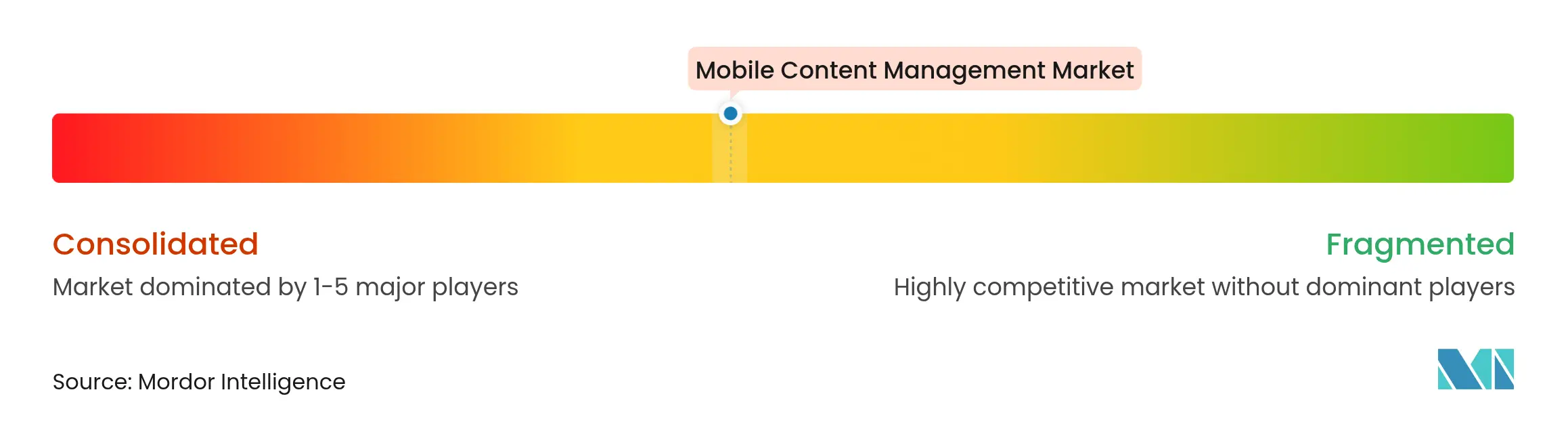

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr mobiles Content Management von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr mobiles Content Management wurde im Jahr 2025 auf 7,47 Milliarden USD geschätzt und soll von 8,66 Milliarden USD im Jahr 2026 auf 18,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,89 % während des Prognosezeitraums (2026–2031). Unternehmen priorisieren weiterhin die einheitliche Verwaltung von Endpunkten, da hybride Arbeitsmodelle dauerhaft werden, wobei Richtlinien zur Nutzung privater Geräte (BYOD) auf strenge PrĂĽfungsanforderungen treffen, die einen sicheren und gleichzeitig reibungslosen Inhaltszugriff erfordern. Cloud-First-Strategien gewinnen an Dynamik, da Workloads der kĂĽnstlichen Intelligenz (KI) eine elastische Infrastruktur erfordern, während Governance-Rahmenwerke wie SOX, DSGVO und HIPAA eine kontinuierliche Ăśberwachung vorschreiben. Die Wettbewerbsdynamik dreht sich um cloud-native und KI-gestĂĽtzte Anbieter, die etablierte Anbieter von Unternehmensmobilität herausfordern. Gegenwind besteht in Form von Bedenken hinsichtlich Datenschutzverletzungen, der Komplexität der Integration von Altsystemen und steigenden Energiekosten fĂĽr Rechenzentren, was viele Organisationen dazu veranlasst, verwaltete Dienste fĂĽr die betriebliche Kontinuität einzusetzen.

Wichtigste Erkenntnisse des Berichts

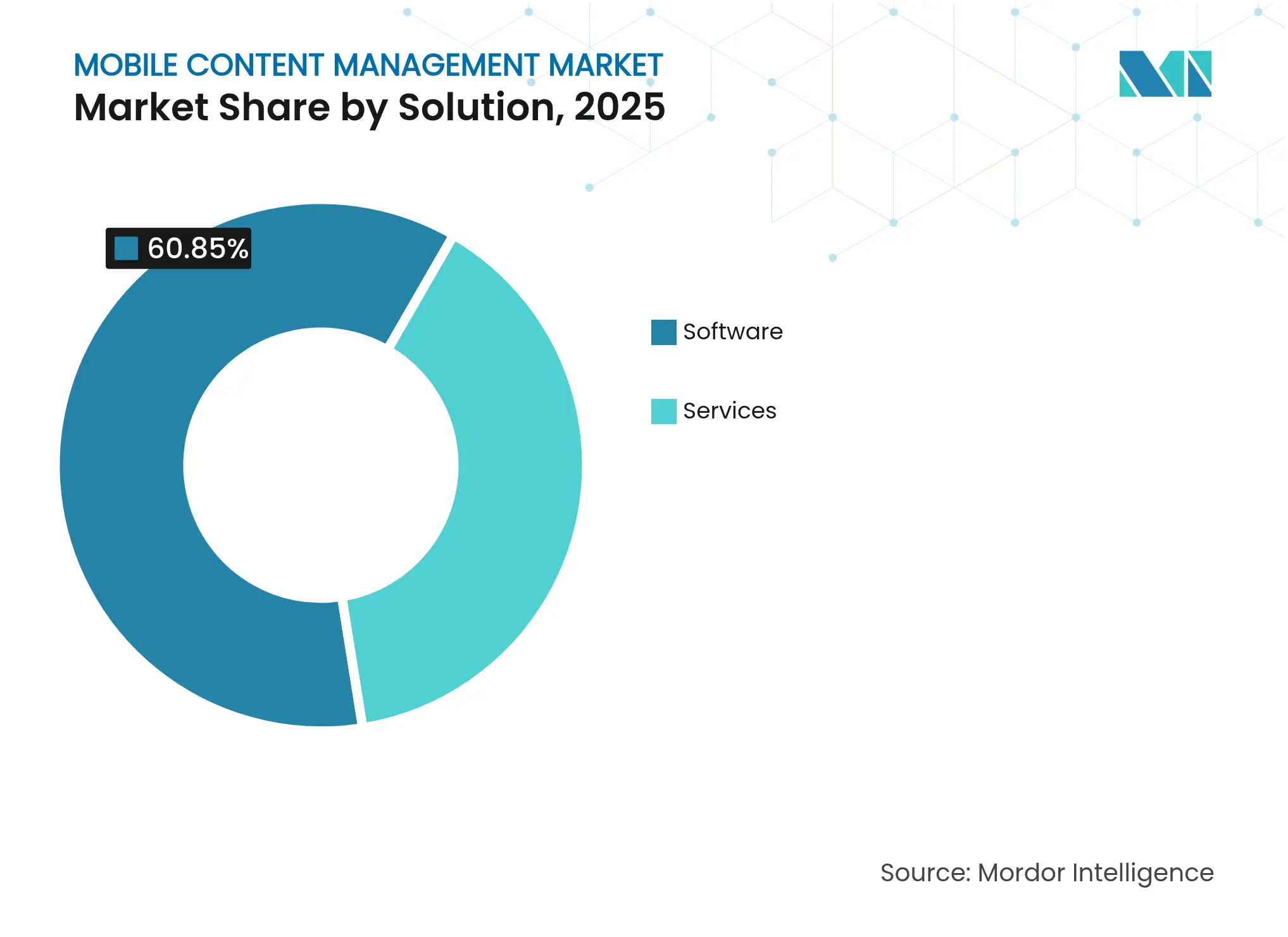

- Nach Lösung hielt Software im Jahr 2025 einen Anteil von 60,85 % am Markt für mobiles Content Management; Dienstleistungen wachsen bis 2031 mit einer CAGR von 14,05 %.

- Nach Bereitstellung hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 52,80 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr mobiles Content Management, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 17,9 % wachsen.

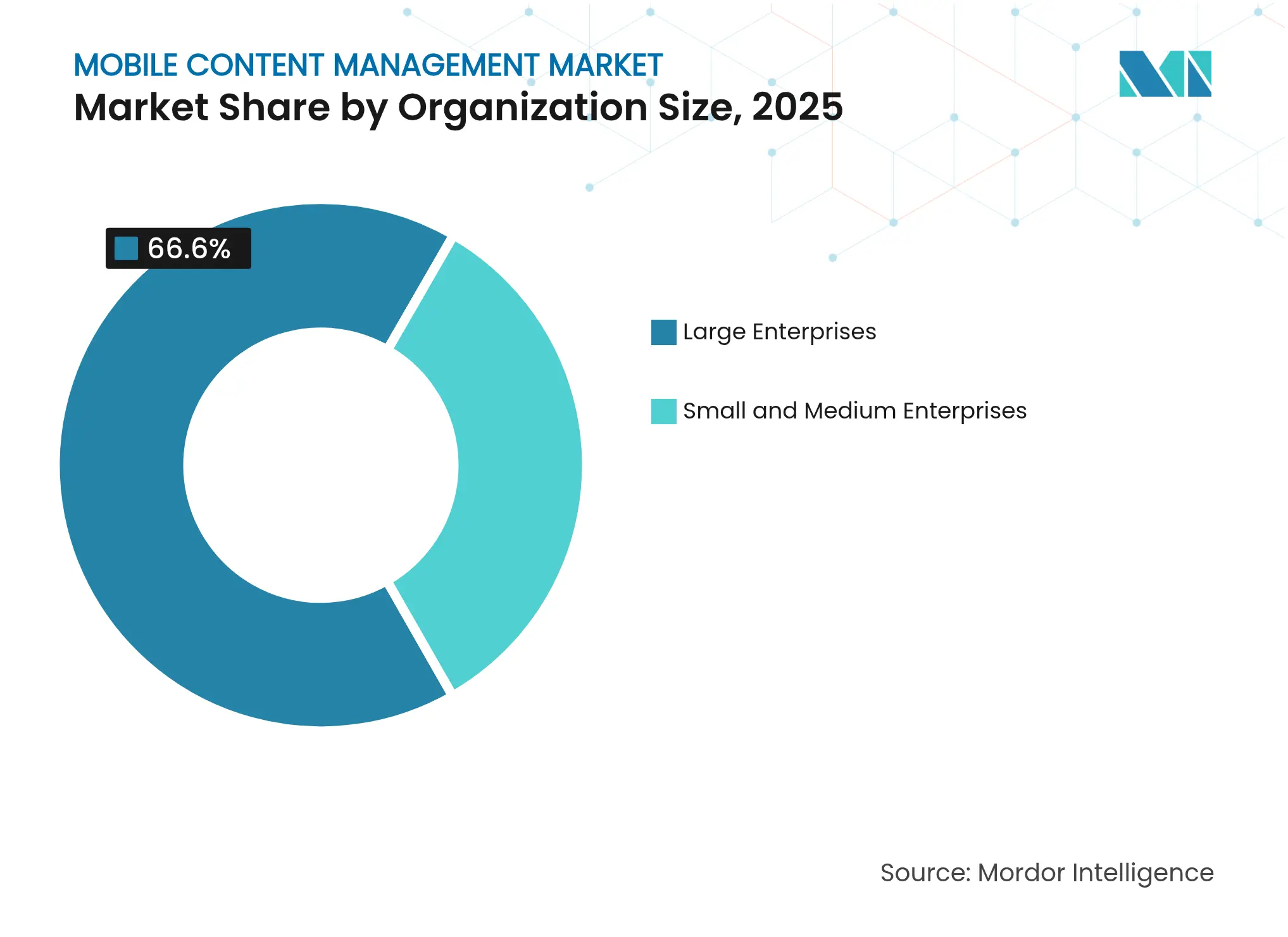

- Nach Unternehmensgröße entfielen im Jahr 2025 66,60 % des Marktanteils fĂĽr mobiles Content Management auf łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô; kleine und mittlere Unternehmen wachsen mit einer CAGR von 15,2 %.

- Nach Endnutzerbranche fĂĽhrte BFSI im Jahr 2025 mit einem Umsatzanteil von 24,55 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 14,3 % wachsen.

- Nach Geografie entfielen im Jahr 2025 36,05 % des Umsatzes auf Nordamerika; fĂĽr den asiatisch-pazifischen Raum wird bis 2031 eine Beschleunigung auf eine CAGR von 20,6 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr mobiles Content Management

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| BYOD-Beschleunigung in regulierten Branchen | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-First- Inhaltsstrategie für Unternehmen | +3.2% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Remote- und hybrides Arbeiten nach 2024 normalisiert | +2.1% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Prüfungs- und Governance- Vorschriften | +2.4% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Automatische KI-Klassifizierung verbessert den ROI | +1.9% | Frühe Anwender in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Berichterstattung erfordert nachverfolgbare Inhaltsketten | +1.1% | Europäische Union führend | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

BYOD-Beschleunigung in regulierten Branchen

Finanzinstitute betrachten Geräte im Besitz von Mitarbeitern mittlerweile als Produktivitätsgüter und nicht mehr als Sicherheitsrisiken. Die American National Bank of Texas setzte Hylands OnBase-Cloud-Plattform ein, um Scheckhaltezeiten zu automatisieren und die Einhaltung der Regulation CC zu gewährleisten, während Mitarbeiter von persönlichen Smartphones aus arbeiten konnten[1]Hyland Software, "American National Bank of Texas Automates Check Holds," hyland.com. Gesundheitsdienstleister stehen vor ähnlichen Anforderungen, da Telemedizin mobile Datenflüsse beschleunigt, die gemäß HIPAA gesichert werden müssen. Diese Konvergenz zwingt Organisationen dazu, Lösungen einzuführen, die granulare Zugriffskontrollen mit nahtlosen Benutzererfahrungen in Einklang bringen. Das Ergebnis ist eine anhaltende Nachfrage im Markt für mobiles Content Management, da Unternehmen einheitliche Plattformen suchen, die Sicherheitsrahmen mit den Anforderungen an die Mobilität der Belegschaft in Einklang bringen.

Cloud-First-Inhaltsstrategie fĂĽr Unternehmen

Unternehmen priorisieren zunehmend cloud-native Repositories, die mit KI-Erweiterungen skalieren. Roche wendete Millionen von KI-generierten Labels auf Inhalte in Google Drive an und demonstrierte damit eine schnelle Klassifizierung und Durchsetzung von Richtlinien, die in veralteten On-Premise-Systemen unmöglich wäre[2]Google Workspace Blog, "Roche Scales AI-Driven Labels in Drive," google.com. Elastischer Speicher in Kombination mit automatisierter Governance reduziert den Verwaltungsaufwand und beschleunigt die Zusammenarbeit. Mit der Modernisierung der Infrastruktur integrieren Anbieter Echtzeit-Analysen zur proaktiven Risikoerkennung, was das strategische Interesse an cloudbasierten Angeboten im Markt für mobiles Content Management stärkt.

PrĂĽfungs- und Governance-Vorschriften

Aktualisierte DSGVO-Bestimmungen aus dem Jahr 2025 erhöhen die Anforderungen an das Einwilligungsmanagement und die Meldepflichten bei Datenschutzverletzungen und erfordern eine kontinuierliche Überwachung anstelle periodischer Prüfungen. Die Warba Bank digitalisierte Filialabläufe mit OpenText Extended ECM, um vollständige Prüfpfade zu erhalten, die KYC- und Geldwäschebekämpfungsanforderungen erfüllen und gleichzeitig die Kundeneinführungszeiten verkürzen. Ähnliche Anforderungen erstrecken sich auf SOX im Finanzdienstleistungsbereich und HIPAA im Gesundheitswesen, wodurch regulatorische Rahmenbedingungen ein primärer Katalysator für die Lösungsbereitstellung im Markt für mobiles Content Management bleiben.

Automatische KI-Klassifizierung verbessert den ROI

Hochvolumige unstrukturierte Daten erforderten bisher umfangreiche manuelle Kennzeichnung. Netflix operationalisierte KI-gestützte Inhaltsempfehlungen, die Benutzererfahrungen dynamisch personalisieren und die Abwanderungsraten senken – ein Modell, das nun in Dokumenten-Ökosystemen von Unternehmen nachgeahmt wird[3]Netflix Technology Blog, "Personalized Recommendations with Machine Learning," netflixtechblog.com. Automatisierte Klassifizierung senkt Arbeitskosten, setzt Richtlinienkonsistenz durch und liefert verwertbare Erkenntnisse. Die Einführung dieser Funktionen verstärkt das Wertversprechen fortschrittlicher Plattformen im Markt für mobiles Content Management und setzt neue Maßstäbe für den Return on Investment.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datenschutzverletzungen | -1.8% | Regulierte Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexi tät mit Legacy-ECM/ERP | -2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten für hyperscale Speicher | -1.2% | Rechenzentrums- intensive Regionen | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch Open-Source Headless-CMS | -1.4% | Kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anhaltende Bedenken hinsichtlich Datenschutzverletzungen

Ein Sicherheitsfehler bei Mobile Guardian ermöglichte das Fernlöschen von Daten auf 13.000 Endpunkten und verdeutlichte, wie kompromittierte Mobilitätskontrollen zu betrieblichen Störungen und Reputationsschäden führen können. Solche Vorfälle verdeutlichen verbleibende Schwachstellen, die risikoaverse Unternehmen von einer schnellen Einführung abhalten. Anbieter betonen nun Zero-Trust-Architektur, Bedrohungsanalysen und kontinuierliches Patching, dennoch mindert die Besorgnis weiterhin das inkrementelle Wachstum im Markt für mobiles Content Management.

Integrationskomplexität mit Legacy-ECM/ERP

Viele Organisationen betreiben noch jahrzehntealte ECM- und ERP-Systeme, die nie für Cloud- oder mobile Kanäle konzipiert wurden. Middleware-Investitionen, Datenfomatnormalisierung und schrittweise Migrationen sind erforderlich, um Arbeitsunterbrechungen zu vermeiden. Formbasierte Migrationsrahmen skizzieren schrittweise Ansätze, erfordern jedoch spezialisierte Fähigkeiten und langwierige Zeitpläne, was zu Budgetbelastungen führt und den Rollout in Unternehmen verzögert. Die daraus resultierende Komplexität bleibt ein ausgeprägtes Hemmnis für eine breitere Durchdringung des Marktes für mobiles Content Management.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Softwarelösungen generierten im Jahr 2025 den größten Umsatzanteil und sicherten sich 60,85 % des Marktanteils fĂĽr mobiles Content Management, da Unternehmen integrierte Plattformen bevorzugten, die Geräte-, Anwendungs- und Inhaltsfunktionen kombinieren. Dienstleistungen verzeichneten jedoch eine beeindruckende CAGR von 14,05 %, die das Softwarewachstum ĂĽbertraf, was auf eine steigende Nachfrage nach Implementierung, Anpassung und laufender Optimierung hindeutet. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr mobiles Content Management, die mit Dienstleistungsengagements verbunden ist, soll stetig wachsen, da Organisationen Compliance-PrĂĽfungen, KI-Training und Systemoptimierung auslagern.

Integrierte Suiten für Unternehmensmobilität bleiben der primäre Weg für große Bereitstellungen, da sie Anbieterbeziehungen vereinfachen und den Verwaltungsaufwand reduzieren. Eigenständige Produkte behalten Nischen, in denen spezialisierte Arbeitsabläufe dominieren, stehen jedoch zunehmendem Druck durch gebündelte Alternativen gegenüber. Dienstleister gewinnen an Bedeutung, indem sie regulatorische Rahmenwerke und Branchenvorlagen bündeln, die den Return on Investment beschleunigen, was den dienstleistungsgetriebenen Schwung im Markt für mobiles Content Management weiter stärkt.

Nach Bereitstellung: Cloud-Transformation beschleunigt die Modernisierung der Infrastruktur

On-Premise-Umgebungen hielten im Jahr 2025 einen Anteil von 52,80 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr mobiles Content Management, was auf Legacy-Investitionen und Datensouveränitätsregeln im Finanz- und Regierungsbereich zurĂĽckzufĂĽhren ist. Cloud-Angebote verzeichneten jedoch eine CAGR von 17,9 %, angetrieben durch skalierbare KI-Toolsets und globale Anforderungen an die Zusammenarbeit. Die öffentliche Cloud dominiert frĂĽhe Ăśbergänge, während private und hybride Modelle Organisationen dienen, die sensible Datensätze lokalisieren mĂĽssen.

Der Wandel unterstreicht die Erkenntnis, dass cloud-native Architekturen Funktionen wie Echtzeit-Inhaltsanalysen, automatisierte Governance und schnelle Notfallwiederherstellung bieten. Anbieter berichten von kĂĽrzeren Implementierungszyklen und niedrigeren Gesamtbetriebskosten, wenn Kunden Workloads migrieren, was zu anhaltenden EinfĂĽhrungskurven fĂĽhrt. Potenzielle Hindernisse bestehen bei der grenzĂĽberschreitenden Compliance, aber die Entwicklung signalisiert, dass der Markt fĂĽr mobiles Content Management seinen Schwenk hin zu flexiblen Cloud-Bereitstellungen fortsetzen wird.

Nach Unternehmensgröße: KMU-Einführung demokratisiert Unternehmenskapazitäten

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô entfielen insgesamt auf 66,60 % des Umsatzes, stehen jedoch vor einem langsameren Einheitenwachstum, da die Expansion gesättigt ist. Ihre komplexen Strukturen erfordern fortschrittliche Anpassungen, dedizierten Support und mehrschichtige Sicherheit – Merkmale, die von fĂĽhrenden Plattformen gut erfĂĽllt werden. Im Gegensatz dazu verzeichneten kleine und mittlere Unternehmen die schnellste Expansion mit einer CAGR von 15,2 %. Abonnementpreise und No-Code-Konfiguration ermöglichen es KMU nun, Funktionen einzusetzen, die einst globalen Konzernen vorbehalten waren, und erweitern so die adressierbare Basis des Marktes fĂĽr mobiles Content Management.

Cloud-Bereitstellung eliminiert die Hardwarebeschaffung und beschleunigt den Rollout, während intuitive Dashboards die Lernkurve reduzieren. Anbieter, die auf KMU abzielen, führen vorkonfigurierte Compliance-Pakete und branchenspezifische Vorlagen ein, die die Zeit bis zur Wertschöpfung verkürzen. Diese Dynamiken ermöglichen eine weitreichende Demokratisierung und stärken das Volumenwachstum im Markt für mobiles Content Management.

Nach Endnutzerbranche: Wachstum im Gesundheitswesen ĂĽbertrifft die FĂĽhrungsposition des Finanzsektors

BFSI-Institutionen behielten im Jahr 2025 mit einem Anteil von 24,55 % die Führungsposition aufgrund strenger Dokumentations- und Prüfungsanforderungen, die vollständige Nachverfolgungsfähigkeiten erfordern. Das Segment stützt sich auf verschlüsselte Repositories, granulare rollenbasierte Zugriffskontrollen und manipulationssichere Prüfpfade, die integrierte Suiten liefern. Dennoch wird für das Gesundheitswesen mit einer CAGR von 14,3 % die stärkste Entwicklung prognostiziert. Mobile Telemedizin-Sitzungen, Ferndiagnostik und elektronische Gesundheitsakten erzeugen kontinuierliche Inhaltsflüsse, die ein HIPAA-konformes Management erfordern.

Das Rochelle Center setzte AT&T-Konnektivität und IBM MaaS360 ein, um persönliche Gesundheitsdaten zu schützen und gleichzeitig die Pflegedokumentation zu digitalisieren, was betriebliche Effizienzgewinne und regulatorische Einhaltung in einer einzigen Bereitstellung demonstriert. Ähnliche Initiativen unterstreichen, wie patientenzentrierte Modelle auf sichere mobile Kanäle angewiesen sind, was die Nachfrage im Gesundheitswesen im Markt für mobiles Content Management antreibt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 mit 36,05 % auf den größten regionalen Anteil, gestützt durch eine frühe Einführung von Unternehmensmobilität, eine ausgereifte Cloud-Infrastruktur und strenge Compliance-Regelungen, die umfassende Governance-Lösungen begünstigen. Anbieter-Ökosysteme sind gut etabliert und ermöglichen eine nahtlose Integration mit CRM-, ERP- und aufkommenden KI-Diensten, was Premium-Preise aufrechterhält. Investitionen in Zero-Trust-Architektur festigen die regionale Führungsposition im Markt für mobiles Content Management weiter.

Für den asiatisch-pazifischen Raum wird jedoch bis 2031 eine CAGR von 20,6 % prognostiziert. Staatlich geförderte digitale Initiativen, wachsende Start-up-Ökosysteme und die Verbreitung von 5G-Netzwerken beschleunigen gemeinsam die Nachfrage. Unternehmen in Singapur, Indonesien und Vietnam führen cloud-native Suiten ein, um grenzüberschreitende Lieferketten und mobile Einzelhandelskanäle zu unterstützen, was zu überproportionalen Volumenzuwächsen im Markt für mobiles Content Management führt.

Europa verzeichnet ein moderates Wachstum, das durch die DSGVO-Durchsetzung und Datensouveränitätsgesetze verankert ist, die von Verarbeitern den Nachweis der Einhaltung in Echtzeit verlangen. Programme zur Modernisierung des öffentlichen Sektors in Deutschland und den nordischen Ländern priorisieren sichere mobile Zusammenarbeit, während ESG-Berichtsnormen nachverfolgbare Inhaltsketten vorantreiben. Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial, insbesondere in den Staaten des Golfkooperationsrats, die in Smart-City-Projekte investieren. Lateinamerika bleibt eine aufstrebende Chance, da Unternehmen Dokumenten-Workflows modernisieren, um in zunehmend digitalen regionalen Handelsblöcken wettbewerbsfähig zu sein.

Wettbewerbslandschaft

Der Markt fĂĽr mobiles Content Management weist eine moderate Fragmentierung auf. Etablierte UnternehmenssoftÂwareanbieter wie Microsoft, IBM und VMware nutzen breite Produktsuiten und Wiederverkäuferkanäle, um GroĂźaufträge zu sichern. Box, Citrix und Hyland differenzieren sich durch vertikale Spezialisierung und liefern branchenspezifische Compliance-Workflows fĂĽr das Gesundheitswesen oder den Finanzsektor. Cloud-native Herausforderer integrieren ein KI-First-Design mit Schwerpunkt auf automatisierter Klassifizierung, prädiktiver Governance und vereinfachten Benutzererfahrungen.

Strategische Bewegungen konzentrieren sich auf drei Themen. Erstens Plattformkonsolidierung: Salesforce stimmte der Ăśbernahme von Zoomin zu, um unstrukturierte Inhalte in seine Data Cloud einzuspeisen, was den Schwung hin zu multimodalen Datenplattformen signalisiert. Zweitens vertikale Expansion: OpenText, Hyland und Jamf vertiefen ihren Fokus auf Gesundheitswesen und Bildung, um regulatorische Nischen zu erschlieĂźen. Drittens KI-Integration: ServiceNow und Google erweitern Repositories mit KI-gestĂĽtzten Assistenten auf Basis groĂźer Sprachmodelle, die Metadaten empfehlen und Zugriffsanomalien autonom beheben.

Der Preisdruck steigt, da Open-Source-Headless-CMS-Optionen reifen, was proprietäre Anbieter dazu veranlasst, Analysen und verwaltete Dienste zu bündeln. Partnerschaften mit Telekommunikationsanbietern und Geräteherstellern erweitern die Vertriebsreichweite, während Anbieter verwalteter Sicherheitsdienste Content-Governance in umfassendere Zero-Trust-Angebote einbetten. Diese unternehmensspezifischen Manöver intensivieren den Wettbewerb insgesamt, stimulieren aber auch Innovationen, die den gesamten adressierbaren Markt für mobiles Content Management vergrößern.

MarktfĂĽhrer im Bereich mobiles Content Management

Microsoft Corporation

IBM Corporation

Adobe Inc.

Citrix Systems, Inc

VMware, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Cellebrite gab die Übernahme des Mobiltestunternehmens Corellium für 170 Millionen USD bekannt, um die Fähigkeiten zur Validierung der Gerätesicherheit zu stärken.

- Juni 2025: Scytale ĂĽbernahm AudITech, um seine Compliance-Automatisierungsplattform auf SOX-, SOC 2- und ISO 27001-Rahmenwerke auszuweiten.

- Mai 2025: IgniteTech schloss den Kauf von Khoros ab und fĂĽgte seinem Portfolio KI-gestĂĽtzte Community- und Social-Engagement-Module hinzu.

- April 2025: Yoobic übernahm SimpliField, integrierte Einzelhandels-Performance-Analysen und erweiterte seine Präsenz in den Bereichen Luxus, Lebensmittelhandel und Konsumgüter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für mobiles Content Management (MCM) als alle Software und zugehörigen Dienstleistungen, die es Unternehmen ermöglichen, Geschäftsdateien sicher zu erstellen, zu speichern, zu synchronisieren und auf Smartphones, Tablets und modernen Desktops zu verteilen, während Richtlinienkontrollen und Prüfpfade über iOS-, Android- und Windows-Endpunkte hinweg durchgesetzt werden. Die Nachfrage aus BYOD-Arbeitsumgebungen und hybriden Arbeitsstilen bleibt zentral für den Umfang.

Geräte, die mit einfachen Consumer-Cloud-Laufwerken, eigenständigen Dokumentenbetrachtern und herkömmlichen rein webbasierten Inhaltsplattformen ausgeliefert werden, sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Lösung

- Software

- Eigenständiges MCM

- Integrierte EMM/UEM-Suite

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Software

- Nach Bereitstellung

- Cloud

- Ă–´Ú´Ú±đ˛ÔłŮ±ôľ±ł¦łó

- Privat

- Hybrid

- On-Premise

- Cloud

- Nach Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Bildung

- Medien und Unterhaltung

- µţ±đłóö°ů»ĺ±đ˛Ô

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Ăśbriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Nigeria

- Ăśbriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ASEAN

- Australien

- Neuseeland

- Ăśbriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Architekten für mobile Sicherheit, Produktmanager für Arbeitsplatz-Apps und regionale Kanalpartner in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Diese Gespräche halfen uns, Ausgabentreiber, typische Platzanzahlen, Lizenzverlängerungszyklen und Cloud-Migrationsgeschwindigkeiten zu bestätigen und unsere Preis-Volumen-Kurven zu verfeinern.

Desk-Research

Wir begannen mit der Erfassung von Basisindikatoren aus Quellen wie dem US-amerikanischen National Institute of Standards and Technology, Eurostat-IKT-Erhebungen, den MeitY-Mobilitäts-Dashboards Indiens und der Association for Intelligent Information Management. Unternehmens-10-K-Berichte, Ergebniskonferenzen, Patentanmeldungen und Ausschreibungsportale ergänzten Einführungsmetriken und durchschnittliche Verkaufspreise.

Unser Team durchsuchte dann kostenpflichtige Datenbanken, D&B Hoovers für Lieferantenumsätze, Dow Jones Factiva für Dealflow und Volza für grenzüberschreitende Lizenzlieferungen, um historische Daten zu verankern. Zahlreiche weitere öffentliche und proprietäre Referenzen flossen ebenfalls in die Validierung über die oben genannte Liste hinaus ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-Down-Modell auf Basis der installierten Basis wandelt die Anzahl von Unternehmens-Smartphones und -Tablets in einen adressierbaren Sitzpool um, wendet authentifizierte Durchdringungsquoten nach Branche an und multipliziert die Ergebnisse mit gemischten jährlichen Lizenz- und Supportgebühren. Lieferanten-Rollups und stichprobenartige Kanalprüfungen liefern eine Bottom-Up-Plausibilitätsprüfung, die Gesamtwerte dort anpasst, wo Lücken auftreten. Eingabevariablen umfassen die BYOD-Einführungsrate, den Anteil der Remote-Mitarbeiter, den durchschnittlichen Cloud-MCM-Preisaufschlag, regionale Datenschutzdurchsetzungsmaßnahmen und den Aktualisierungszyklus mobiler Betriebssysteme. Prognosen bis 2030 stützen sich auf eine multivariate Regression, die diese Treiber sowie das BIP pro Mitarbeiter mit dem Sitzwachstum verknüpft, mit Szenarioanalysen rund um strengere Datenschutzregeln.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung durch Analyst, Senior-Peer und Forschungsmanager vor der Freigabe. Wir gleichen Anomalien vierteljährlich mit unabhängigen Metriken ab, und das Modell wird jährlich oder früher neu erstellt, wenn wesentliche Ereignisse wie wegweisende Bußgelder bei Datenschutzverletzungen die Nachfragemuster verändern.

Warum unsere Ausgangsbasis fĂĽr mobiles Content Management Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Dienstleistungskörbe auswählen, unterschiedliche Währungsdaten anwenden und sich mit ungleichen Geschwindigkeiten aktualisieren. Kunden fragen uns regelmäßig, warum Gesamtwerte nie übereinstimmen.

Wesentliche Ursachen für Abweichungen sind: Einige Verlage fassen breitere Suiten für Unternehmensmobilität in MCM zusammen, andere zählen nur Softwaregebühren und lassen die Implementierung außer Acht, mehrere stützen sich auf vom Anbieter gemeldete Lieferungen ohne nutzerseitige Validierung, und viele aktualisieren Prognosen zweijährlich, während Mordor jährlich mit Live-Interviews aktualisiert.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 7,47 Mrd. USD (2025) | ||

| 4,46 Mrd. USD (2025) | Regionale Beratung A | Zählt nur unbefristete Softwarelizenzen; begrenzte Primärvalidierung |

| 9,30 Mrd. USD (2024) | Fachzeitschrift B | Bündelt Geräteverwaltungs- und App-Wrapping-Umsätze; verwendet Anbieterangaben; ältere Währungsbasis |

Diese Vergleiche zeigen, dass unsere disziplinierte Abgrenzung, lebendige Primäreingaben und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf klare Variablen zurückgeführt und mit Zuversicht wiederholt werden kann.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes fĂĽr mobiles Content Management?

Der Markt wird im Jahr 2026 auf 8,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,07 Milliarden USD erreichen, was einer CAGR von 15,89 % entspricht.

Welche Region wächst am schnellsten bei Lösungen für mobiles Content Management?

FĂĽr den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 20,6 % erwartet, was alle anderen Regionen ĂĽbertrifft.

Wie bedeutend ist das Dienstleistungssegment im Vergleich zu Software?

Software hält 60,85 % des Umsatzes im Jahr 2025, aber Dienstleistungen wachsen mit einer CAGR von 14,05 % schneller, da Unternehmen Implementierungsexpertise und verwaltete Betriebsleistungen suchen.

Warum setzen Gesundheitsorganisationen auf mobiles Content Management?

Die Ausweitung der Telemedizin und strenge HIPAA-Vorschriften erfordern sichere mobile Workflows, was das Gesundheitswesen auf die höchste prognostizierte CAGR von 14,3 % unter allen Endnutzerbranchen treibt.

Was sind die wichtigsten Treiber hinter dem Marktwachstum?

BYOD-Richtlinien, Cloud-First-Strategien, regulatorische Vorschriften und KI-gestĂĽtzte automatische Klassifizierung wirken sich gemeinsam positiv auf die CAGR des Marktes aus.

Welches wesentliche Hemmnis könnte die Bereitstellung verlangsamen?

Die Integrationskomplexität mit Legacy-ECM- und ERP-Systemen bleibt eine kritische Herausforderung, die das prognostizierte Wachstumspotenzial um 2,1 % mindert.

Seite zuletzt aktualisiert am: