²Ñ²¹°ù°ì³Ù²µ°ùöß±ð und Marktanteil für mobile Anwendungsentwicklungsplattformen

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2026) | 278.58 Milliarden US-Dollar |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2031) | 545.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´òìÈ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Anwendungsentwicklungsplattformen von ºÚÁϲ»´òìÈ

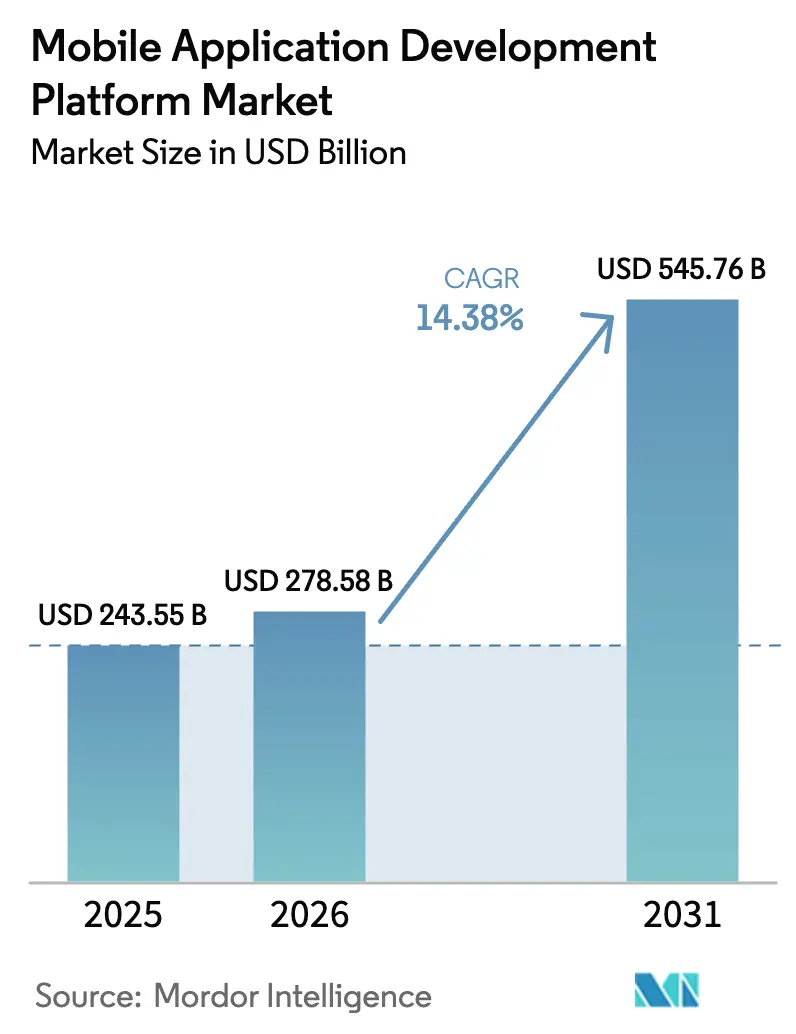

Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für mobile Anwendungsentwicklungsplattformen wird voraussichtlich von 243,55 Milliarden USD im Jahr 2025 auf 278,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,38 % über den Zeitraum 2026–2031 einen Wert von 545,76 Milliarden USD erreichen. Die weitverbreitete Verfügbarkeit von 5G, der rasche Wandel hin zur Low-Code-Entwicklung und Cloud-native Microservices verbinden sich, um Unternehmensinvestitionen in moderne Entwicklungsumgebungen zu beschleunigen. Anbieter integrieren KI in Design-, Test- und Sicherheits-Workflows, sodass sowohl professionelle Entwickler als auch Citizen Developer die Release-Zyklen verkürzen und gleichzeitig die Codequalität verbessern können. Unternehmen priorisieren plattformübergreifende Lösungen, die die Wartungskosten niedrig halten, strenge Datenschutzbestimmungen erfüllen und sich nahtlos in Echtzeit-Analysen und IoT-Workloads integrieren lassen. Die Wettbewerbsintensität steigt, da Hyperscaler, Handset-Ökosystembetreiber und reine Low-Code-Spezialisten darum wetteifern, KI-gestützte Werkzeuge und vertikalisierte Funktionen hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

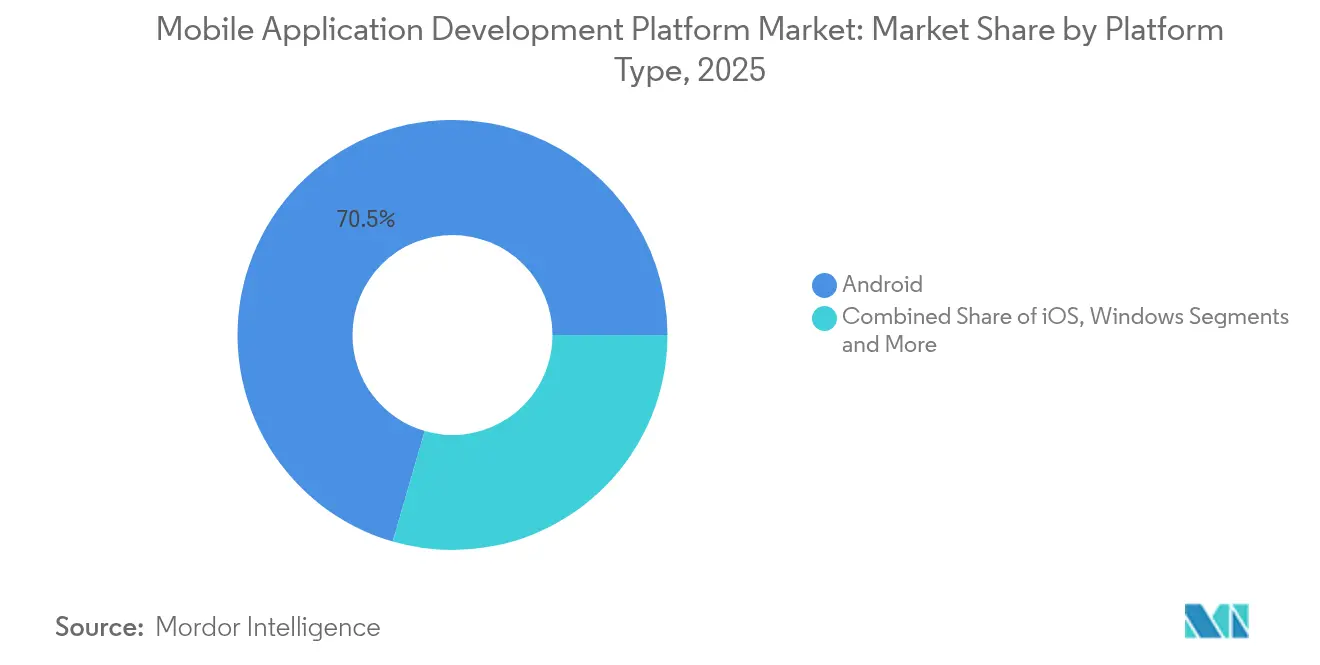

- Nach Plattformtyp hielt Android im Jahr 2025 einen Marktanteil von 70,52 % am Markt für mobile Anwendungsentwicklungsplattformen, während iOS bis 2031 die schnellste CAGR von 14,55 % verzeichnen soll.

- Nach Bereitstellungsmodell dominierten Cloud-Bereitstellungen im Jahr 2025 mit 72,36 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für mobile Anwendungsentwicklungsplattformen und verfolgen bis 2031 eine CAGR von 17,05 %.

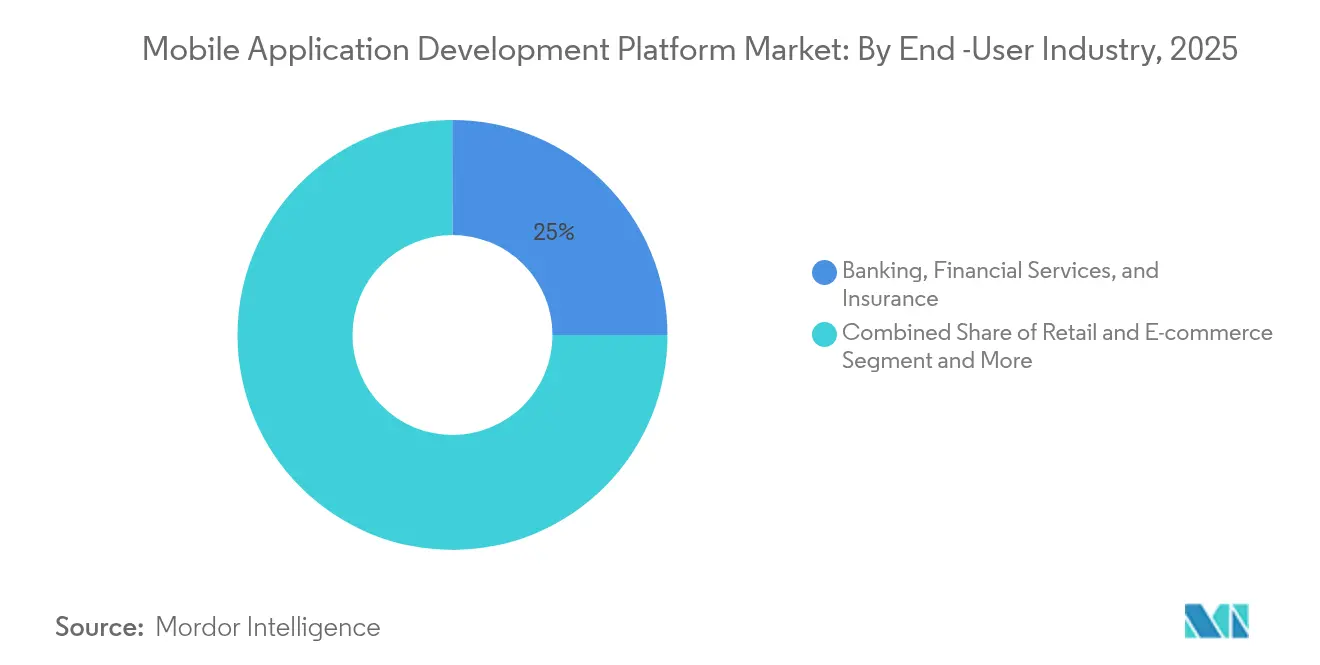

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 25,02 %; Medien & Unterhaltung verzeichnet bis 2031 eine CAGR von 17,92 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 69,05 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für mobile Anwendungsentwicklungsplattformen auf ³Ò°ù´Ç߳ܲԳٱð°ù²Ô±ð³ó³¾±ð²Ô, während KMU mit einer CAGR von 18,33 % wachsen.

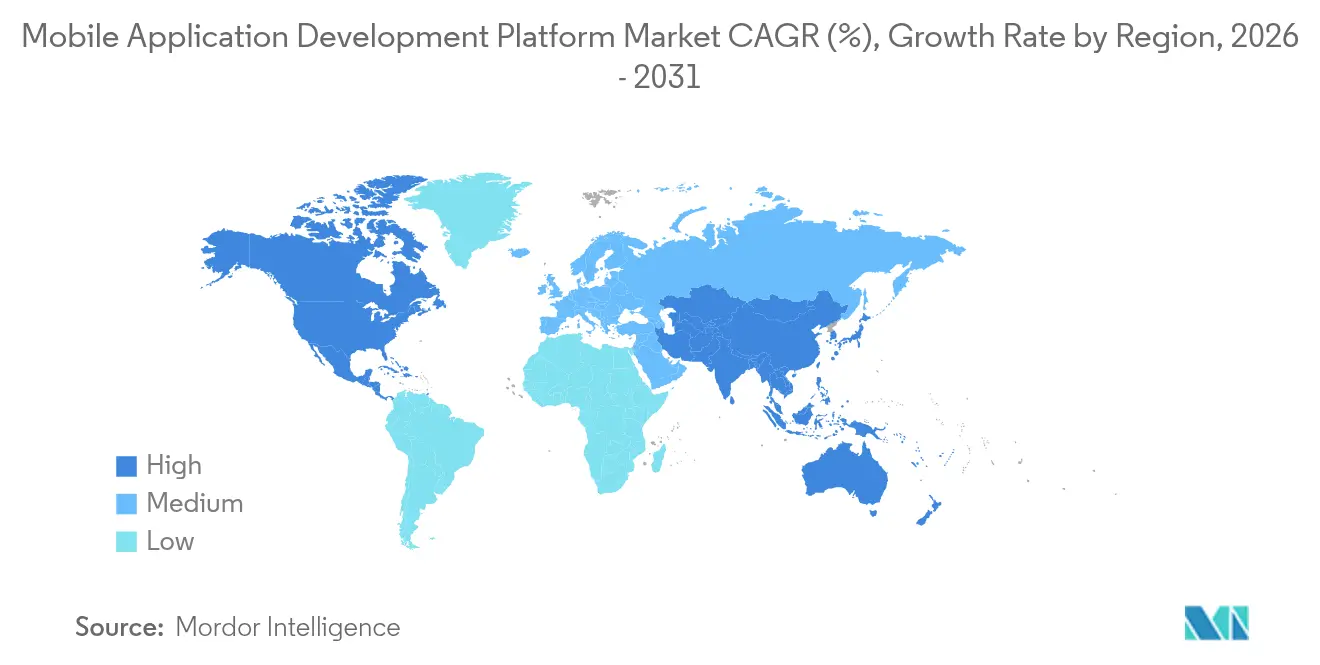

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,12 % am Markt für mobile Anwendungsentwicklungsplattformen; der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 17,47 %.

Hinweis: Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ðn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁϲ»´òìÈ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Anwendungsentwicklungsplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Unternehmensnachfrage nach plattformübergreifenden Low-Code-MADPs | +3.2% | Global mit Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| 5G-Rollouts ermöglichen reichhaltigere mobile Apps | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Coding-Tools beschleunigen Release-Zyklen | +2.1% | Global, frühe Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Microservices treiben mobile Front-Ends an | +1.9% | Global, angeführt von nordamerikanischen und europäischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit- Analysen und IoT-Integration | +1.5% | Global, am stärksten in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Barrierefreiheitsvorschriften für mobile Dienste des öffentlichen Sektors | +0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Stark steigende Unternehmensnachfrage nach plattformübergreifenden Low-Code-MADPs

Unternehmen ersetzen isolierte, codeintensive Toolchains durch einheitliche Low-Code-Umgebungen, die die Entwicklungszeit um bis zu 30 % verkürzen und gleichzeitig die Wiederverwendung von Code in Android- und iOS-Projekten fördern. Citizen Developer arbeiten nun direkt mit professionellen Teams zusammen, reduzieren den Rückstand und entlasten knappe DevSecOps-Talente für wertschöpfende Aufgaben. Integrierte Governance-Kontrollen in modernen Plattformen helfen Unternehmen, technische Schulden einzudämmen, Versions-Upgrades zu vereinfachen und die Gesamtbetriebskosten zu senken.

5G-Rollouts ermöglichen reichhaltigere mobile Apps

Sub-6-GHz- und mmWave-5G-Abdeckung senkt die Latenz auf einstellige Millisekunden und unterstützt Augmented-Reality-Feldsupport in Echtzeit, Ultra-HD-Streaming und sofortige Zahlungen. Entwicklungsplattformen werden nun mit netzwerkfähigen SDKs ausgeliefert, die es Anwendungen ermöglichen, Bandbreitenbedingungen zu erkennen und die Nutzlastübertragung dynamisch anzupassen. Frühe Anwender in der Fertigung und im Gesundheitswesen verbinden Internet-of-Medical-Things- und Industriesensoren mit mobilen Dashboards und setzen damit neue Leistungsmaßstäbe für das Ökosystem.

KI-gestützte Coding-Tools beschleunigen Release-Zyklen

Eingebettete KI-Copiloten konvertieren automatisch Anforderungen in natürlicher Sprache in vorlagenbasierten Code, kennzeichnen Schwachstellen und generieren Unit-Tests, wodurch Teams Sprints um fast ein Viertel verkürzen können. Prädiktive Analysen innerhalb der IDE empfehlen optimale Microservice-Muster und erkennen Integrationskonflikte vor der Bereitstellung. Unternehmen, die diese Funktionen einsetzen, berichten von höheren Codequalitätswerten und schnelleren Compliance-Prüfungen bei regulierten Workloads.

Cloud-native Microservices treiben mobile Front-Ends an

Container-Plattformen und Service-Meshes ermöglichen es Entwicklern, Monolithen in modulare Dienste zu zerlegen, die unabhängig skalieren. Continuous-Integration-Pipelines automatisieren Patches und Rollbacks und halten mobile Front-Ends während Spitzenlastspitzen widerstandsfähig. API-First-Design stimmt mobile Releases mit Backend-Upgrades ab und gewährleistet Funktionsparität über Web- und native Kanäle hinweg, während die Datensouveränität durch regionsspezifische Cluster gewahrt bleibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Datensicherheit und Datenschutz-Compliance | −1.8% | Global, am strengsten in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Plattformfragmentierung treibt Wartungskosten in die Höhe | −1.4% | Global, besonders ausgeprägt in Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an DevSecOps-Talenten | −1.1% | Global, am gravierendsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Prüfung von CO₂-Emissionen bei ressourcenintensiven Apps | −0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Belastung durch Datensicherheit und Datenschutz-Compliance

Die DSGVO, der CCPA und eine Welle regionaler Vorschriften erfordern granulare Einwilligungen, Datenfluss-Mapping und Werkzeuge zur Reaktion auf Datenschutzverletzungen. Bußgelder wegen Nichteinhaltung erreichten 2024 branchenübergreifend 1,6 Milliarden EUR, was Organisationen dazu veranlasst, Plattformen mit integriertem Verschlüsselungsschlüsselmanagement, automatisierten Prüfprotokollen und datenschutzfreundlichen Vorlagen zu fordern. Kleinere Teams ohne dedizierte Compliance-Beauftragte wechseln zu schlüsselfertigen Lösungen, die länderspezifische Datenspeicherung und Altersverifizierungsprüfungen übernehmen.

Plattformfragmentierung treibt Wartungskosten in die Höhe

Faltbare Displays, Wearables, Fahrzeug-Infotainmentsysteme und Smart-TV-Betriebssysteme erhöhen den QA-Aufwand erheblich, da jeder Formfaktor eine individuelle Optimierung erfordert. Die Wartungsausgaben belaufen sich bei ³Ò°ù´Ç߳ܲԳٱð°ù²Ô±ð³ó³¾±ð²Ô inzwischen durchschnittlich auf 18 % des Entwicklungsaufwands im ersten Jahr. Um die Kosten zu begrenzen, standardisieren Organisationen auf plattformübergreifende Engines und gemeinsame UI-Kits, müssen jedoch weiterhin Budget für neue Gerätetestfarmen und Abwärtskompatibilitäts-Patches reservieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Android-Dominanz sieht sich dem iOS-Vorstoß im Unternehmensbereich gegenüber

Android hielt im Jahr 2025 einen Marktanteil von 70,52 % am Markt für mobile Anwendungsentwicklungsplattformen. Das breite Hardware-Ökosystem und die Anpassungsfähigkeit treiben die hohe Akzeptanz in der Einzelhandelslogistik, der Außendienstautomatisierung und Consumer-Apps in Schwellenmärkten voran. iOS führt das Wachstum mit einer CAGR von 14,55 % an, da Apples Unternehmenssoftware-Initiativen und Hardware mit sicheren Enklaven um Back-Office- und regulierte Workloads konkurrieren. Plattformübergreifende Frameworks wie Flutter und React Native helfen Unternehmen, Leistung und Budgetgrenzen in Einklang zu bringen und einzelne Codebasen auf Android- und iOS-Storefronts auszuweiten. Diese Konvergenz reduziert redundante Personalbesetzung, verkürzt QA-Zeitpläne und mindert das Fragmentierungsrisiko.

Die Nachfrage nach progressiven Web-Anwendungen steigt ebenfalls weiter. Diese installationsarmen Erlebnisse bieten nahezu native Leistung und senken gleichzeitig die Hürde für die Nutzergewinnung. Unternehmen in den Bereichen Medien-Streaming und Quick-Commerce passen PWAs an, um Kunden zu erreichen, die browserbasiertes Engagement bevorzugen, insbesondere in bandbreitenbeschränkten Regionen. Da Geräte-OEMs mit faltbaren und tragbaren Bildschirmen experimentieren, betonen die Anbieter-Roadmaps adaptive Layout-Engines und Richtlinien für responsives Design, um eine konsistente Benutzererfahrung über alle Bildschirmklassen hinweg zu gewährleisten.

Nach Bereitstellungsmodell: Cloud-native Architektur beschleunigt sich

Cloud-Optionen erfassten im Jahr 2025 72,36 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für mobile Anwendungsentwicklungsplattformen und verfolgen eine CAGR von 17,05 %. Unternehmen bevorzugen das Pay-as-you-scale-Modell, globale Verfügbarkeitszonen und integrierte DevSecOps-Pipelines, die führende Hyperscaler bereitstellen. Low-Code-Anbieter bündeln nun serverlose Backends, verwaltetes Kubernetes und Policy-as-Code-Module, sodass Teams Ressourcen automatisch hochskalieren können, wenn neue Releases die Nachfrage in die Höhe treiben. On-Premise-Instanzen bleiben im Verteidigungs-, öffentlichen Sicherheits- und Teilen des Finanzsektors verbreitet, doch hybride Bereitstellungsmuster gewinnen an Boden, wo Datenspeicherungsgesetze eine inländische Speicherung erfordern.

Edge-Computing ergänzt Cloud-Bursts, indem Inferenz und Analysen näher an die Geräte verlagert werden. Einzelhändler setzen leichtgewichtige Edge-Cluster in Filialen ein, um Inventar-Vision-Modelle auszuführen und Aggregate über Nacht mit der Kernplattform zu synchronisieren. Container-Toolchains überbrücken Edge und Cloud und bieten einen konsistenten Build-Run-Observe-Workflow. Dieser Ansatz verbessert die Reaktionszeit, senkt die Bandbreitenkosten und erhöht die Betriebszeit bei intermittierender Konnektivität.

Nach Endnutzerbranche: BFSI-Führung durch Medienwachstum herausgefordert

Banken, Finanzdienstleistungen und Versicherungen dominierten im Jahr 2025 mit 25,02 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð für mobile Anwendungsentwicklungsplattformen. Mobile-Banking-Apps, E-Wallets und KI-gesteuerte Beratungs-Bots erfordern sichere Codierung und strenge Prüfpfade, was Institutionen dazu veranlasst, Plattformen zu wählen, die für PCI-DSS und SOC 2 Typ II zertifiziert sind. Medien & Unterhaltung verzeichnet mit einer CAGR von 17,92 % Vorteile durch Streaming-Dienste, die interaktive Umfragen, Echtzeit-Chat und personalisierte Empfehlungs-Engines bündeln. Dieser Sektor setzt häufig Micro-Frontends ein, um Funktionen für A/B-Tests und dynamische Updates zu segmentieren.

Die Akzeptanz im Gesundheitswesen steigt stetig, da Telemedizin-Besuche in mehreren Märkten persönliche Primärversorgungskonsultationen übersteigen. HIPAA-konforme Entwicklungs-Toolkits und FHIR-konforme APIs helfen Anbietern, Symptomprüfer und Fernüberwachungs-Apps ohne langwierige individuelle Codierung einzuführen. Der Einzelhandel zeichnet sich durch Omnichannel-Programme aus, die Treueprogramm-Wallets und In-Store-Scanning integrieren, während der öffentliche Sektor Digitalisierungszuschüsse in Bürgerservice-Apps kanalisiert, die WCAG-Barrierefreiheitsschwellen erfüllen müssen.

Nach Unternehmensgröße: KMU-Beschleunigung fordert Unternehmensvorherrschaft heraus

Unternehmen mit mehr als 1.000 Mitarbeitern repräsentierten im Jahr 2025 69,05 % des Marktanteils für mobile Anwendungsentwicklungsplattformen. Sie unterhalten Multi-Produkt-Portfolios, die eine strenge Governance, Internationalisierung und komplexes Benutzermanagement erfordern. KMU wachsen jedoch schneller mit einer CAGR von 18,33 %. Abonnementpreisstufen, Drag-and-Drop-Oberflächen und Community-Plug-ins senken die Einstiegshürde. Viele KMU bringen Minimum-Viable-Products in wenigen Wochen auf den Markt, sammeln Feedback und iterieren schnell, ohne Vollzeit-Softwareentwickler einzustellen.

Citizen-Developer-Programme florieren in kleineren Unternehmen, in denen Geschäftsinhaber und Fachexperten aufgabenspezifische Apps für Inventurzählungen, lokales Marketing oder Kundenfeedback erstellen. Plattformanbieter reagieren mit visuellem Datenmodellieren, Ein-Klick-Bereitstellung und kontextuellen Lernressourcen. Wenn KMU wachsen, steigen sie auf Unternehmensversionen mit erweiterter rollenbasierter Zugriffskontrolle und API-Gateways um, wobei frühere Investitionen erhalten bleiben und gleichzeitig Compliance- und Überwachungsebenen hinzugefügt werden, die für größere Workloads entscheidend sind.

Geografische Analyse

Nordamerika behält die Umsatzführung mit einem Anteil von 34,12 %. Die Region profitiert von einer 5G-Teilnehmerdurchdringung von 71 %, die Echtzeit-Analysen für Gesundheits-Wearables und industrielle Inspektionsdrohnen unterstützt. Staatliche Beschaffungsvorschriften schreiben bis 2027 die WCAG-2.1-Level-AA-Konformität für alle neuen mobilen öffentlichen Dienste vor, was Behörden zu Lösungen mit automatischen Kontrasttests und Bildschirmleser-Simulationen drängt. Talentmangel in den Bereichen mobile Sicherheit und Integration verstärkt den Lohndruck und veranlasst Unternehmen, in KI-gestützte Code-Reviews zu investieren.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 17,47 %. China und Indien dominieren das absolute Volumen, während Südostasien einige der weltweit höchsten Wachstumsraten im mobilen Handel verzeichnet. Staatliche Programme für digitale Identitäten fördern sichere Anmeldeframeworks innerhalb von Entwicklungsplattformen. Telekommunikationsanbieter erweitern die 5G-SA-Abdeckung auf Städte der zweiten Kategorie und reduzieren Netzwerkengpässe für datenreiche Anwendungen. Japanische und koreanische Unternehmen sind Pioniere bei 6G-Proof-of-Concepts, die ultralatenzarme Edge-Stacks erfordern und zukünftige Anforderungen an Plattformanbieter setzen.

Europa schreitet stetig voran, gestützt auf die Durchsetzung der DSGVO und der ePrivacy-Verordnung. Finanzstrafen für nicht konforme Apps fördern die Einführung von Plattformen mit automatisierten Scannern für personenbezogene Daten und Workflows zur Benachrichtigung bei Datenschutzverletzungen. Deutschland, Frankreich und die Niederlande investieren in souveräne Cloud-Kapazitäten und geben Unternehmen die Möglichkeit, sensible Daten innerhalb der EU-Grenzen zu halten. Hybrid-Cloud-Konfigurationen erfreuen sich neuer Beliebtheit, da Einrichtungen des öffentlichen Sektors Digital-First-Mandate mit On-Premise-kryptografischen Hardware-Sicherheitsmodulen in Einklang bringen.

Wettbewerbslandschaft

Der Markt für mobile Anwendungsentwicklungsplattformen umfasst eine Mischung aus Hyperscalern, Ökosystem-Gatekeepern und Low-Code-Spezialisten. Google, Apple und Microsoft bündeln SDKs, CI/CD-Pipelines und Marktplatzdistribution in ihre umfassenderen Cloud-Portfolios und nutzen dabei globale Infrastruktur und native Betriebssystem-Hooks. OutSystems, Mendix und Appian konzentrieren sich auf Low-Code-Suiten für Unternehmen, die Prozessautomatisierung, Governance-Dashboards und KI-generierte Testfälle integrieren. Salesforce vertieft seinen Datenverwaltungsvorsprung durch die Übernahme von Informatica für 8 Milliarden USD und positioniert das kombinierte Angebot als einzige Quelle der Wahrheit für die mobile Datenorchestrierung[2]Salesforce, "Salesforce schließt Übernahme von Informatica ab," salesforce.com.

IBM vergrößert seinen Beratungs-Fußabdruck durch die Übernahme von Applications Software Technology, um Oracle-Cloud- und Low-Code-Rollouts im öffentlichen Sektor zu beschleunigen[3]IBM Newsroom, "IBM übernimmt AST zur Stärkung des Oracle-Cloud-Beratungsgeschäfts," ibm.com. Microsofts Einstellung des Visual Studio App Center hat Raum für Anbieter geschaffen, die Code-Signierung, Artefaktspeicherung und schrittweise Rollouts über öffentliche Marktplätze und private Unternehmenskataloge hinweg übernehmen. Apples kontinuierliche Erweiterung von Unternehmens-APIs und Sicherheitszertifizierungen zielt auf regulierte Branchen ab, in denen Geräteintegrität und biometrische sichere Enklaven entscheidend sind. Googles Flutter-Framework steigert seine plattformübergreifende Attraktivität durch die Integration von Material-3-Design-Widgets und KI-Code-Vervollständigungsfunktionen, die von Gemini-Modellen angetrieben werden.

Reine Anbieter differenzieren sich durch vertikale Tiefe. Einige konzentrieren sich auf HIPAA-konforme Patientenportal-Vorlagen, während andere PSD2-Authentifizierungsabläufe für europäische Fintechs vorverpacken. Eine wachsende Gruppe nutzt KI, um veraltete Java- oder .NET-Codebasen automatisch in moderne Kotlin- und Swift-Module umzuwandeln und so den Migrationsaufwand für Unternehmen mit veralteten Apps zu erleichtern. Produkte, die Kerndienste durch erkennbare Micro-Frontend-Blöcke modularisieren, gewinnen an Zugkraft, weil sie Teams ermöglichen, Funktionen weiterzuentwickeln, ohne die gesamte Codebasis zu stören.

Marktführer im Bereich mobile Anwendungsentwicklungsplattformen

Google LLC

Apple Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Salesforce schloss die Übernahme von Informatica für 8 Milliarden USD ab und fügte Master-Daten-Management sowie latenzarme Datenintegration hinzu, die die Konsistenz mobiler Anwendungen über Multi-Cloud-Umgebungen hinweg verbessern.

- März 2025: Microsoft stellte das Visual Studio App Center ein und lenkte Kunden zu Partner-Ökosystemen für das App-Artefaktmanagement und Release-Workflows.

- Januar 2025: IBM übernahm Applications Software Technology, um die Oracle-Cloud-Servicebereitstellung zu stärken und die Entwicklungsmöglichkeiten für mobile Anwendungen für Regierungskunden zu erweitern.

- März 2024: Microsoft startete einen browserbasierten mobilen Spielestore in Übereinstimmung mit den Bestimmungen des EU-Gesetzes über digitale Märkte und umging dabei die Gebühren der etablierten App-Stores.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für mobile Anwendungsentwicklungsplattformen als alle lizenzierten Software- und Cloud-Dienste, die professionellen oder Citizen-Entwicklern ermöglichen, native, hybride, progressive Web- und Multi-Experience-Mobile-Apps für Smartphones, Tablets und neue Edge-Endpunkte zu entwerfen, zu erstellen, zu testen, bereitzustellen und zu verwalten.

Ausschluss aus dem Umfang: Einnahmen aus fertigen Consumer-Apps, Werbenetzwerken und Gerätehardware sind nicht im Modell enthalten.

³§±ð²µ³¾±ð²Ô³Ù¾±±ð°ù³Ü²Ô²µ²õü²ú±ð°ù²õ¾±³¦³ó³Ù

- Nach Plattformtyp

- Android

- iOS

- Windows

- Plattformübergreifende Frameworks (Flutter, React Native usw.)

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Einzel- und E-Commerce

- Gesundheitswesen

- IT und Telekommunikation

- Medien und Unterhaltung

- Bildung

- Regierung

- Weitere

- Nach Unternehmensgröße

- ³Ò°ù´Ç߳ܲԳٱð°ù²Ô±ð³ó³¾±ð²Ô

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Brasilien

- Argentinien

- Ãœbriges ³§Ã¼»å²¹³¾±ð°ù¾±°ì²¹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Ãœbriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °Õü°ù°ì±ð¾±

- Ãœbriger Naher Osten

- Afrika

- ³§Ã¼»å²¹´Ú°ù¾±°ì²¹

- IJµ²â±è³Ù±ð²Ô

- Nigeria

- Ãœbriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ³§Ã¼»å°ì´Ç°ù±ð²¹

- ASEAN

- Australien

- Neuseeland

- Ãœbriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ù¾±³¾Ã¤°ù´Ú´Ç°ù²õ³¦³ó³Ü²Ô²µ

Mordor-Analysten befragten Produktmanager bei MADP-Anbietern, Partner-Leads von Cloud-Hyperscalern, CIOs in den Bereichen BFSI und Einzelhandel sowie Community-Leiter von Flutter- und React-Native-Nutzergruppen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten typische Vertragswerte, Adoptionsmeilensteine und regionale Preisanpassungen, die zur Feinabstimmung der Desk-Research-Annahmen verwendet wurden.

Desk-Research

Wir begannen mit der Kartierung öffentlich verfügbarer Datensätze von Organisationen wie GSMA Intelligence, OECD-Telekommunikationsindikatoren, dem US-amerikanischen Bureau of Labor Statistics (Entwickler-Kopfzahl) und regionalen Branchenverbänden wie Digital Europe. Jahresberichte und 10-K-Berichte führender Plattformanbieter lieferten Hinweise auf Preise und Kundenmix, die durch Questel-Patenttrends zu Low-Code-Toolchains angereichert wurden. Abonnement-Feeds von Dow Jones Factiva und D&B Hoovers halfen uns, Finanzierungsrunden und Plattform-Rollouts zu verfolgen. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen wurden geprüft, um Zahlen und Definitionen zu überprüfen.

²Ñ²¹°ù°ì³Ù²µ°ùöß±ðnbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit globalen Entwicklerausgabenpools und Unternehmenssoftwarebudgets, angepasst für mobile Durchdringung und Shadow-IT-Akzeptanz. Ausgewählte Bottom-up-Aggregationen, gemittelte Verkaufspreise multipliziert mit aktiven Plattform-Lizenzen und Kanalprüfungen, helfen bei der Abstimmung der Gesamtwerte. Zu den wichtigsten Variablen gehören das Wachstum der installierten Smartphone-Basis, Cloud-Migrationsquoten, Low-Code-Lizenzdurchdringung, durchschnittlicher Plattform-Abonnementpreis, Ausbau der 5G-Abdeckung und regionale Lohnunterschiede. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen; Szenarioanalysen erfassen Währungsschwankungen und politische Schocks. Lücken bei granularen Länderdaten werden mit gewichteten Proxys überbrückt, die aus benachbarten SaaS-Benchmarks abgeleitet werden, bevor der abschließende Ausgleich erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomaliescans, Varianzprüfungen durch leitende Analysten anhand externer Marker und eine abschließende Freigaberunde. Wir aktualisieren die Modelle alle zwölf Monate und öffnen sie zwischenzeitlich erneut, wenn Übernahmen durch Private-Equity-Investoren, Mega-Akquisitionen oder regulatorische Änderungen den Ausblick wesentlich verändern.

Warum Mordors Ausgangsbasis für mobile Anwendungsentwicklungsplattformen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien, Aktualisierungsrhythmen und Währungsbasen wählen.

Unsere disziplinierte Abgrenzung und unser Dual-Pfad-Modellierungsansatz stellen sicher, dass die Ausgangsbasis für Entscheidungsträger sowohl transparent als auch reproduzierbar bleibt.

Benchmark-Vergleich

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 243,55 Mrd. USD (2025) | ||

| 22,4 Mrd. USD (2024) | Globale Unternehmensberatung A | Berücksichtigt nur Lizenzgebühren; lässt Cloud-Dienste und professionellen Support außer Acht |

| 14,8 Mrd. USD (2024) | Fachzeitschrift B | Konzentriert sich auf das Low-Code-Teilsegment; stützt sich auf Anbieter-Buchungen mit begrenzter Validierung |

| 7,15 Mrd. USD (2019) | Branchenverband C | Veraltete Ausgangsbasis, Annahmen vor dem Cloud-Wandel, enger KMU-Fokus |

Der Vergleich zeigt, dass engere Definitionen, ältere Ausgangsbasen oder Einzelquellenschätzungen zu deutlich niedrigeren Zahlen führen.

Durch die Erfassung von Cloud-Abonnements, Low-Code-Add-ons und Diensten bei gleichzeitiger rigoroser Triangulation der Eingaben liefert Mordor eine ausgewogene, zukunftsfähige Ausgangsbasis, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Anwendungsentwicklungsplattformen?

Der Markt für mobile Anwendungsentwicklungsplattformen hat im Jahr 2026 einen Wert von 278,58 Milliarden USD.

Wie schnell wird der Markt für mobile Anwendungsentwicklungsplattformen voraussichtlich wachsen?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 14,38 % wachsen und bis 2031 einen Wert von 545,76 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung, die bereits einen Anteil von 72,36 % hält, wächst mit einer CAGR von 17,05 % aufgrund skalierbarer, infrastrukturarmer Vorteile.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 17,47 % wachsen, angetrieben durch Mobile-First-Verbraucherverhalten und staatliche Digitalisierung.

Welche Auswirkungen hat 5G auf diesen Markt?

5G senkt die Latenz und unterstützt datenintensive Anwendungsfälle, was die Nachfrage nach Entwicklungsplattformen erhöht, die die Anwendungsleistung für Netzwerke der nächsten Generation optimieren.

Seite zuletzt aktualisiert am: