Marktgröße und Marktanteil des Facility-Management-Markts im Nahen Osten

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

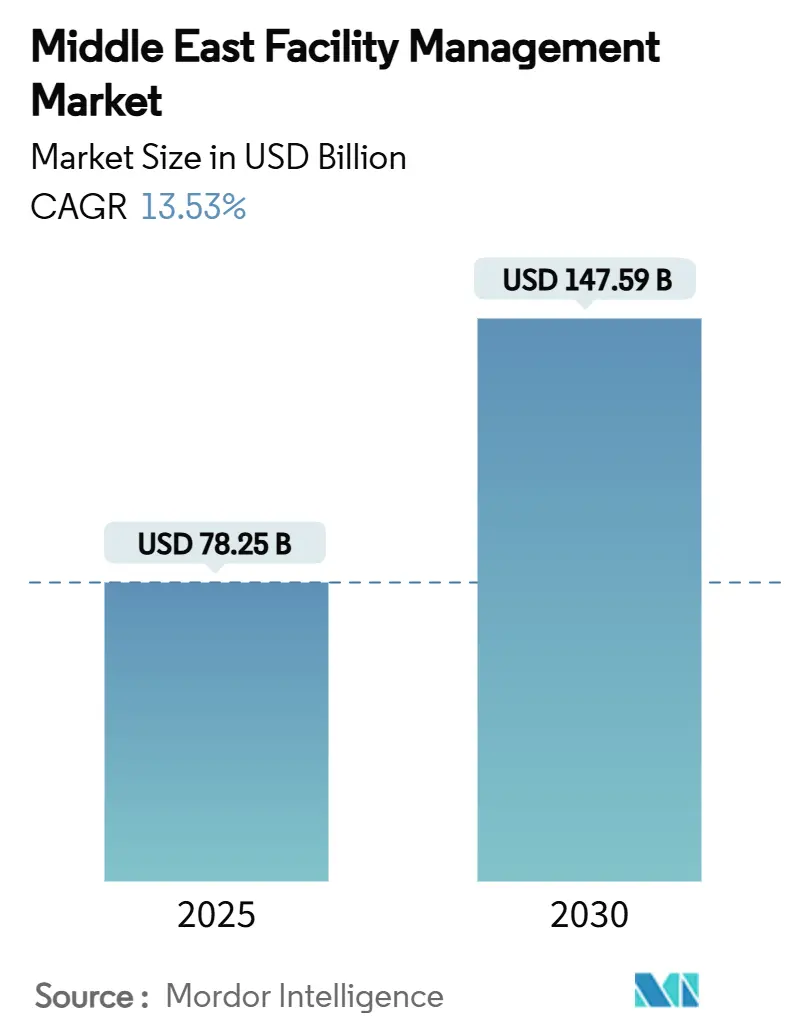

| Marktgröße (2025) | 78.25 Milliarden US-Dollar |

| Marktgröße (2030) | 147.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Facility-Management-Markts im Nahen Osten von ���ϲ�����

Die Marktgröße des Facility-Management-Markts im Nahen Osten beläuft sich im Jahr 2025 auf 78,25 Milliarden USD und wird bis 2030 voraussichtlich 147,59 Milliarden USD erreichen, was einer CAGR von 13,53 % entspricht. Intensivierte Infrastrukturinvestitionen, exemplarisch verdeutlicht durch NEOMs Ausgaben von 500 Milliarden USD und den Nachhaltigkeitsfahrplan UAE Vision 2050, gestalten die Nachfrage nach anspruchsvollen, technologiegestützten Dienstleistungen neu. Saudi-Arabiens Vision-2030-Bestrebung, einen privaten BIP-Anteil von 65 % zu erreichen, gepaart mit der Ausweitung der Fernkühlung im gesamten Golfraum, bildet die Grundlage für Wachstumschancen für Anbieter, die in der Lage sind, komplexe mechanische, elektrische und sanitärtechnische (MEP) Anlagen zu verwalten. Eine entscheidende Verlagerung hin zur Fremdvergabe und integrierten Servicepaketen hebt die Betriebsstandards an, während digitale Gebäudemanagementsysteme (BMS) und Internet-der-Dinge (IoT)-Plattformen die Nutzung vorausschauender Wartung fördern. Gleichzeitig zwingen kompetenzbasierte Arbeitsmarktreformen und verschärfte Sicherheitsvorschriften die Betreiber, in die Personalentwicklung und Compliance-Rahmenwerke zu investieren, was die Konsolidierung unter den regionalen Akteuren vorantreibt.

Wesentliche Erkenntnisse des Berichts

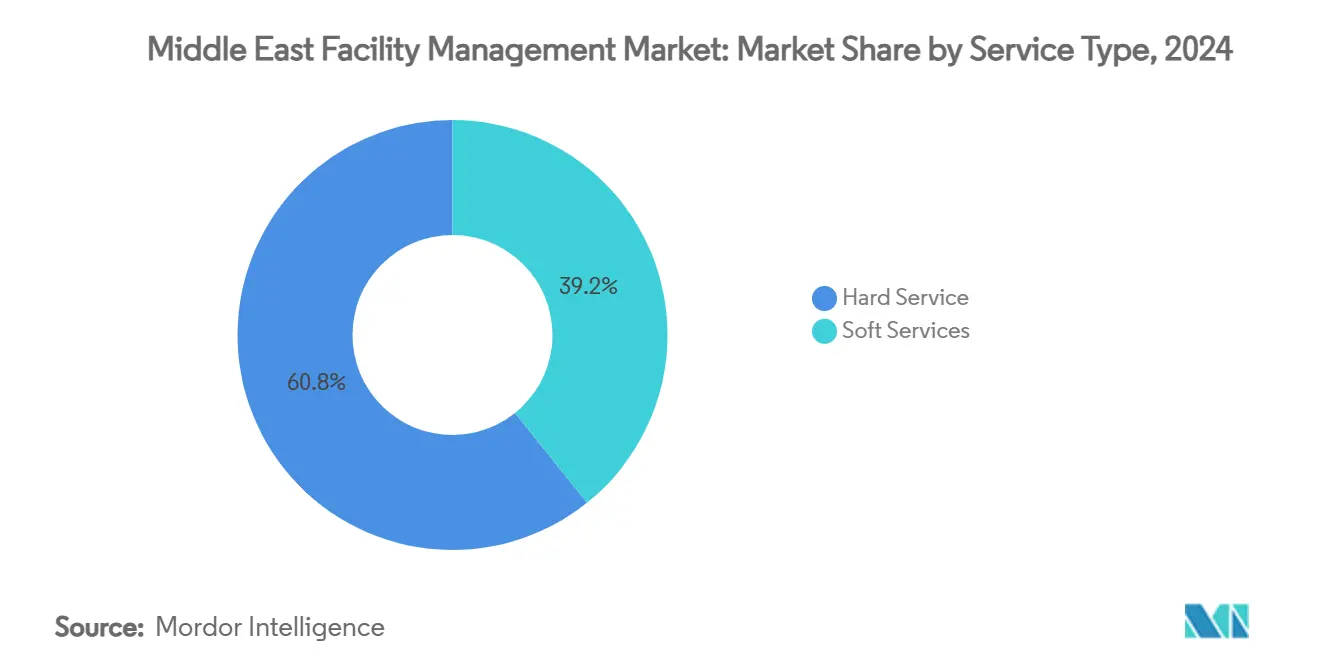

- Nach Servicetyp führten technische Dienste mit einem Umsatzanteil von 60,76 % im Jahr 2024; infrastrukturelle Dienste werden bis 2030 voraussichtlich mit einer CAGR von 14,76 % wachsen.

- Nach Angebotstyp entfielen fremdvergebene Lösungen im Jahr 2024 auf 68,65 % der Marktgröße des Facility-Management-Markts im Nahen Osten, während integriertes Facility Management bis 2030 mit einer CAGR von 14,98 % voranschreitet.

- Nach Endnutzerbranche entfiel auf das Gewerbesegment im Jahr 2024 ein Anteil von 42,35 % an der Marktgröße des Facility-Management-Markts im Nahen Osten, und das Segment Industrie und Verfahrenstechnik wird bis 2030 voraussichtlich mit einer CAGR von 16,85 % wachsen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2024 einen Marktanteil von 39,08 % am Facility-Management-Markt im Nahen Osten, während Bahrain bis 2030 mit einer CAGR von 17,01 % voranschreitet.

Trends und Erkenntnisse des Facility-Management-Markts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Megaprojekte und Boom im gewerblichen Immobilienbereich | +2.8% | Saudi-Arabien, VAE, Kuwait, Bahrain | Langfristig (≥ 4 Jahre) |

| Verlagerung zur Fremdvergabe nicht-kerngeschäftlicher Tätigkeiten | +2.1% | VAE, Saudi-Arabien, weiterer GCC-Raum | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Gebäude und digitaler BMS | +1.9% | VAE, Saudi-Arabien, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachstum der mit erneuerbaren Energien betriebenen Kühlinfrastruktur | +1.4% | VAE, Saudi-Arabien, Oman | Langfristig (≥ 4 Jahre) |

| Ausweitung von öffentlich-privaten Partnerschaften in der sozialen Infrastruktur | +1.2% | Saudi-Arabien, VAE, Kuwait, Bahrain | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Sicherheitsprüfungen für Gebäude nach 2024 | +0.8% | VAE, Saudi-Arabien, weiterer GCC-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Megaprojekte und Boom im gewerblichen Immobilienbereich

Saudi-Arabiens Pipeline an Gigaprojekten übersteigt 850 Milliarden USD, und NEOM hat kürzlich einen revolvierenden Kredit in Höhe von 10 Milliarden SAR gesichert, der den Umfang der kommenden Anlagen unterstreicht. Dubai strebt unterdessen eine Fernkühlungsabdeckung von 40 % bis 2030 an, und die jüngste Erweiterung des Dubai Mall im Wert von 408 Millionen USD zieht jährlich 105 Millionen Besucher an, die alle auf reibungslose Gebäudedienstleistungen angewiesen sind. Diese Großprojekte erfordern fortschrittliche Energie-, Wasser- und Anlagenmanagementsysteme, die in der Lage sind, Millionen von Quadratmetern unter kontinuierlicher Last zu unterstützen. Facility Manager integrieren KI-Analysen zur Steuerung von HLK-, Beleuchtungs- und Vertikaltransportsystemen, die extremen Wüstenklimata und hohem Besucheraufkommen standhalten müssen. Das Volumen der miteinander verbundenen Anlagen, das Megaprojekten innewohnt, legt einen hohen Wert auf vorausschauende Wartung, Optimierung des Anlagenlebenszyklus und integrierte Befehls- und Kontrollzentren. Anbieter mit einheitlichen Portfolios aus technischen und infrastrukturellen Diensten können Mehrjahresverträge gewinnen und den Facility-Management-Markt im Nahen Osten auf eine beschleunigte langfristige Nachfrage ausrichten.

Verlagerung zur Fremdvergabe nicht-kerngeschäftlicher Tätigkeiten

Regionale Unternehmen richten ihre Kostenstrukturen neu aus, indem sie die Gebäudeverwaltung an Spezialanbieter auslagern, die Skaleneffekte und Technologie nutzen können. EFS Facilities Services Group sicherte sich Verträge im Wert von 1,5 Milliarden AED, was das Vertrauen in externe Partnerschaften verdeutlicht. Krankenhäuser verlassen sich nun auf ausgelagerte Teams für UV-C-Desinfektionsroboter und KI-basierte Bildgebungsdiagnostik, wie die Einführung von 20 Anwendungen im King Faisal Specialist Hospital & Research Centre zeigt. Die Fremdvergabe erschließt Wirtschaftlichkeitsvorteile durch zentralisierte Helpdesks, IoT-Sensoren und datengesteuerte Ressourcenzuweisung, die interne Teams nur schwer replizieren können. Hochkarätige Rahmenwerke für öffentlich-private Partnerschaften (PPP) in Saudi-Arabien und den VAE verstärken diesen Trend, indem sie leistungsgebundene Zahlungen in Mehrjahresvereinbarungen einbetten. Infolgedessen entwickelt sich der Facility-Management-Markt im Nahen Osten hin zu ergebnisbasierten Servicevereinbarungen, die Betriebszeit und Nachhaltigkeit statt Personalstärke belohnen.

Einführung intelligenter Gebäude und digitaler BMS

Die Nachfrage nach vernetzter Infrastruktur steigt rasant, wobei Honeywells Forge-Implementierung an der Hamdan Bin Mohammed Smart University 10 % Energieeinsparungen und Echtzeit-Fehlererkennung liefert. In Kältemaschinen, Aufzügen und Brandschutzsystemen eingebettete IoT-Geräte speisen Analyseplattformen, die vorausschauende Wartung und Bewertung des Anlagenzustands ermöglichen. In Klimazonen, in denen Kühlung mehr als 60 % des Wohnenergieverbrauchs ausmacht, bietet automatisierter Lastausgleich messbare Kosteneinsparungen. Erweiterte Angriffsflächen setzen Betreiber jedoch Cyberbedrohungen aus.[1]MDPI, "Passives Gebäude-Energiesparen," mdpi.com Die nationale Cybersicherheitsstrategie der VAE und das saudische Datenschutzgesetz verpflichten Dienstleister zur Integration von Zero-Trust-Architekturen und kontinuierlicher Überwachung. Facility Manager benötigen daher doppelte Kompetenzen in Ingenieurwesen und Cybersicherheit, was die Markteintrittsbarrieren erhöht und gleichzeitig das Wertversprechen umfassender ausgelagerter Angebote stärkt.

Wachstum der mit erneuerbaren Energien betriebenen Kühlinfrastruktur

Die Verpflichtungen zu 44 % erneuerbarer Energie in den VAE bis 2050 und 50 % in Saudi-Arabien bis 2030 lenken Versorgungsunternehmen auf kohlenstoffarme Kühlung. Empowers Anlage in Business Bay verfügt nun über eine Kapazität von 241.272 Kälteleistungstonnen, die mit thermischer Speicherung auf 451.540 RT ansteigt, um Spitzenlast zu kappen.[2] District Energy, "Empower gewinnt Guinness-Weltrekord für die Fernkälteanlage mit der höchsten Kapazität," districtenergy.org Neue Direktexpansions-Strahlungssysteme mit Wasser (R-718) reduzieren Treibhausgasprofile und Stromintensität. Die Integration variabler erneuerbarer Erzeugung mit Kaltwasserkreisläufen erfordert fortschrittliche Steuerungsalgorithmen, die konventionelles HLK-Fachwissen mit netzinteraktiver Logik verbinden. Facility Manager müssen Stromabnahmeverträge, Kältemittelmanagement und lebenszyklusbasierte Anlagenersatzpläne beherrschen. Da Ölexporteure diversifizieren, gewinnt der Facility-Management-Markt im Nahen Osten eine zusätzliche Nachhaltigkeitserzählung, die internationales Kapital anzieht, das eine Exposition gegenüber grüner Infrastruktur anstrebt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisgetriebene Ausschreibungen komprimieren Margen | -1.8% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Hohe Mitarbeiterfluktuation und Visareformen | -1.4% | Saudi-Arabien, VAE, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte staatliche Beschaffungszyklen | -1.1% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Cyberhaftung durch IoT-gestütztes Facility Management | -0.9% | VAE, Saudi-Arabien, weiterer GCC-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Preisgetriebene Ausschreibungen komprimieren Margen

Staatliche und unternehmerische Auftraggeber vergeben Verträge an den günstigsten Bieter und zwingen Anbieter dazu, Materialkosteninflation zu absorbieren, obwohl die saudischen Baukosten schneller steigen als bei jedem globalen Vergleichspartner. Volatile Rohstoffpreise in Katar erschweren die Kostenplanung zusätzlich. Um profitabel zu bleiben, setzen Unternehmen Automatisierung und Analysen ein, wie ein Betreiber zeigt, der 214.000 Arbeitsauftragsdatensätze auswertet, um Arbeitsrouten zu optimieren. Kleineren Anbietern fehlt jedoch das Kapital für solche Investitionen, was die Marktkonsolidierung beschleunigt. Die daraus resultierende Zwei-Klassen-Struktur stellt Skaleneffizienzgiganten gegen Nischendienstleistungsspezialisten und prägt den Preiswettbewerb im Facility-Management-Markt im Nahen Osten.

Cyberhaftung durch IoT-gestütztes Facility Management

Die durchschnittlichen Kosten von Datenschutzverletzungen in der Region sind auf 8,75 Millionen USD pro Vorfall gestiegen, das Doppelte des globalen Durchschnitts. [3]SRMG Think, "Cybersicherheitsrisiken: Eine wachsende Sorge," srmgthink.comSchwachstellen umfassen ungesicherte Gebäudesteuerungen, falsch konfigurierte Cloud-Gateways und Insider-Bedrohungen. Neue Governance-Rahmenwerke verpflichten zu kontinuierlicher Prüfung, Multi-Faktor-Authentifizierung und Vorfallsmeldung, was den Compliance-Aufwand erhöht. Der Mangel an qualifizierten Cyberspezialisten erschwert eine schnelle Behebung und erhöht die von Versicherern berechneten Risikoprämien. Anbieter, die BMS und Datenanalysen integrieren, müssen daher Sicherheit durch Design einbetten, um das Vertrauen der Kunden zu erhalten und das langfristige Wachstum im Facility-Management-Markt im Nahen Osten zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technische Dienste treiben die Infrastrukturnachfrage an

Technische Dienste machten im Jahr 2024 60,76 % des Marktanteils des Facility-Management-Markts im Nahen Osten aus. Mechanische, elektrische, sanitärtechnische und HLK-Systeme dominieren, weil extreme Wüstenklimata die Kühllast auf über 60 % des gesamten Gebäudeenergieverbrauchs treiben. Das Segment profitiert von groß angelegten Anlagenbereitstellungen bei Gigaprojekten, bei denen integrierte CMMS-Plattformen wie IBM Maximo 100.000 Anlagen mit einer Kundenzufriedenheitsquote von 95 % überwachen. Die Marktgröße des Facility-Management-Markts im Nahen Osten für technische Dienste wird parallel zu Fernkühlungsausrollungen steigen, die eine strenge Wartung von Kältemaschinen, Pumpen und TES-Tanks erfordern. Brandschutz- und Lebensschutzteilsegmente gewinnen an Dynamik, da aktualisierte Vorschriften wiederkehrende Prüfungen und Nachrüstungen verlangen.

Infrastrukturelle Dienste, die von Reinigung bis Sicherheit reichen, wachsen mit einer CAGR von 14,76 % am schnellsten. Sodexos autonome Koch- und UV-C-Reinigungsroboter zeigen die rasche Automatisierung von Routineaufgaben. Hochwertige Büros und Einkaufszentren setzen KI-Überwachung und Gästeerlebnisanalysen ein und erweitern den Serviceumfang von Hausmeisterfunktionen auf Kundenbindung. Gastgewerbebetreiber führen RFID-basierte Wäscheverfolgung und intelligente Ausstattungsspender ein und verbinden Gästekomfort mit Bestandskontrolle. Da Umwelt-, Sozial- und Governance-Standards (ESG) strenger werden, übernehmen infrastrukturelle Dienstleistungsteams Recycling, Überwachung der Innenraumluftqualität und Wellnessprogramme, was ihre strategische Bedeutung im Facility-Management-Markt im Nahen Osten stärkt.

Nach Angebotstyp: Fremdvergebene Lösungen dominieren den Markt

Fremdvergebene Verträge machten im Jahr 2024 68,65 % des Facility-Management-Markts im Nahen Osten aus und unterstreichen eine entscheidende Abkehr von Eigenerbringungsmodellen. Organisationen bevorzugen externe Anbieter, die qualifizierte Arbeitskräfte, Technologieplattformen und Lieferkettenhebel bündeln. Integriertes Facility Management, das am schnellsten wachsende fremdvergebene Teilsegment mit einer CAGR von 14,98 %, bündelt technische, infrastrukturelle und Energiemanagementdienste in einzelne Servicevereinbarungen und reduziert das Schnittstellenrisiko für Anlageneigentümer. Multinationale Unternehmen sichern sich regionale Mandate, die es ihnen ermöglichen, Personal übergreifend einzusetzen, Sicherheitsprotokolle zu harmonisieren und die Beschaffung zu zentralisieren.

Interne Teams behalten einen Platz in hochspezialisierten Umgebungen wie der Öl- und Gasverarbeitung, wo strenge Vertraulichkeits- oder Gefahrstoffanforderungen vorherrschen. Selbst diese Betreiber arbeiten nun jedoch mit IoT- und Analyseanbietern zusammen, um Dashboards für vorausschauende Wartung zu überlagern, die Papierlogs ersetzen. Gebündeltes Facility Management entwickelt sich weiter und verbindet Exzellenz in einzelnen Disziplinen mit ergänzenden digitalen Schichten wie Workflow-Automatisierung, Anlagen-Tagging und Belegungsanalysen. Da Managementverträge länger werden, wird leistungsbasierte Preisgestaltung zum Mainstream und bettet Anreize ein, die die Anbietereinnahmen mit Reduzierungen der Gesamtbetriebskosten im Facility-Management-Markt im Nahen Osten in Einklang bringen.

Nach Endnutzerbranche: Gewerbesektor führt die Diversifizierung an

Der Gewerbebereich erfasste im Jahr 2024 42,35 % der Marktgröße des Facility-Management-Markts im Nahen Osten, angetrieben durch die Expansion von Einkaufszentren, Büros und Lagerhäusern. Das steigende Besucheraufkommen im Dubai Mall verdeutlicht die betriebliche Komplexität, die 24/7-Sicherheit, Klimatisierung und Technologien für das Kundenerlebnis umfasst. Einzelhandelsvermieter integrieren dynamische Wegführungs- und Kundenanalysetools, die Beleuchtung und Belüftung in Echtzeit anpassen und so Mieterumsätze und Besucherkomfort steigern. Rechenzentrumsbetreiber, Teil des breiteren gewerblichen Bereichs, benötigen unternehmenskritische Wartungsregimes, die Betriebszeit unter extremen Umgebungsbedingungen gewährleisten.

Industrie- und Verfahrenstechnikeinrichtungen sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 16,85 %, angetrieben durch Saudi-Arabiens Fertigungsdiversifizierung und NEOMs industriellen Hub Oxagon. Einrichtungen, die fortschrittliche Robotik und Reinraumprozesse beherbergen, sind auf hochpräzise HLK-, Filtrations- und Anlagenverfolgungssysteme angewiesen. Gesundheitsdienstleister integrieren KI-gesteuerte Radiologie und vorausschauende Wartung und verlangen funktionsübergreifende Fähigkeiten, die biomedizinisches Ingenieurwesen mit Facility-Expertise verbinden. Gastgewerbeketten führen intelligente mobile Gäste-Apps ein, die mit BMS synchronisiert sind und neue Servicenischen rund um digitale Concierge- und energieresponsive Raumsteuerungen schaffen. Staatliche und Bildungscampusse nehmen PPP-Modelle an, um Lebenszykluseffizienz zu erreichen, und erweitern so die Nachfragevektoren im Facility-Management-Markt im Nahen Osten weiter.

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2024 auf 39,08 % des Marktanteils des Facility-Management-Markts im Nahen Osten, angetrieben durch Vision-2030-Megaprojekte und Arbeitsmarktreformen, die die Qualifikationsentwicklung betonen. NEOMs Finanzierung in Höhe von 10 Milliarden SAR und der Einsatz von Baurobotik unterstreichen die Einführung industrialisierter Gebäudetechniken, die eine fortschrittliche Betriebs- und Wartungsaufsicht erfordern. Die neuen kompetenzbasierten Genehmigungsstufen, die ab Juli 2025 gelten, werden voraussichtlich die Servicequalität verbessern, verpflichten Anbieter jedoch zur Neugestaltung von Rekrutierungspipelines. Bahrain ist trotz seiner geringeren Größe der schnellste Wachstumsmarkt mit einer CAGR von 17,01 % und nutzt seine Finanzdienstleistungsbasis, um hochwertiges integriertes Facility Management in erstklassigen Büroimmobilien umzusetzen.

Die VAE bleiben ein Technologievorreiter. Die Fernkühlungsabdeckung ist auf dem Weg, bis 2030 40 % zu erreichen, und zieht Spezialanbieter an, die in der TES-Optimierung und der Nutzung von behandeltem Abwasser versiert sind. Eine kürzliche Fusion schuf das größte Facility-Management-Unternehmen des Landes, das 1 Million m² Fläche betreut, was die Konsolidierungsdynamik signalisiert. Kuwait schreitet durch Modernisierungen öffentlicher Gebäude und eine schrittweise Verlagerung zu ausgelagertem Facility Management voran, während Oman und Katar den Rest-des-Nahen-Ostens-Cluster verankern, wo Infrastrukturmodernisierung und Vermächtnisanlagen der Fußballweltmeisterschaft eine stetige Nachfrage aufrechterhalten.

Die regionale Zusammenarbeit in den Bereichen Wassersicherheit, erneuerbare Energie und Cybersicherheit fördert Wissenstransferzentren, die Einführungszyklen für bewährte Facility-Management-Praktiken verkürzen. Unterschiedliche Beschaffungsregeln fragmentieren jedoch weiterhin die Marktlandschaft und verpflichten länderübergreifende Betreiber zur Anpassung von Compliance-Strategien, schützen aber auch lokale Champions vor unmittelbarer multinationaler Disruption. Insgesamt entwickelt sich geografische Diversifizierung als Absicherung gegen länderspezifische regulatorische Veränderungen und stärkt die Wachstumsresilienz im Facility-Management-Markt im Nahen Osten.

Wettbewerbslandschaft

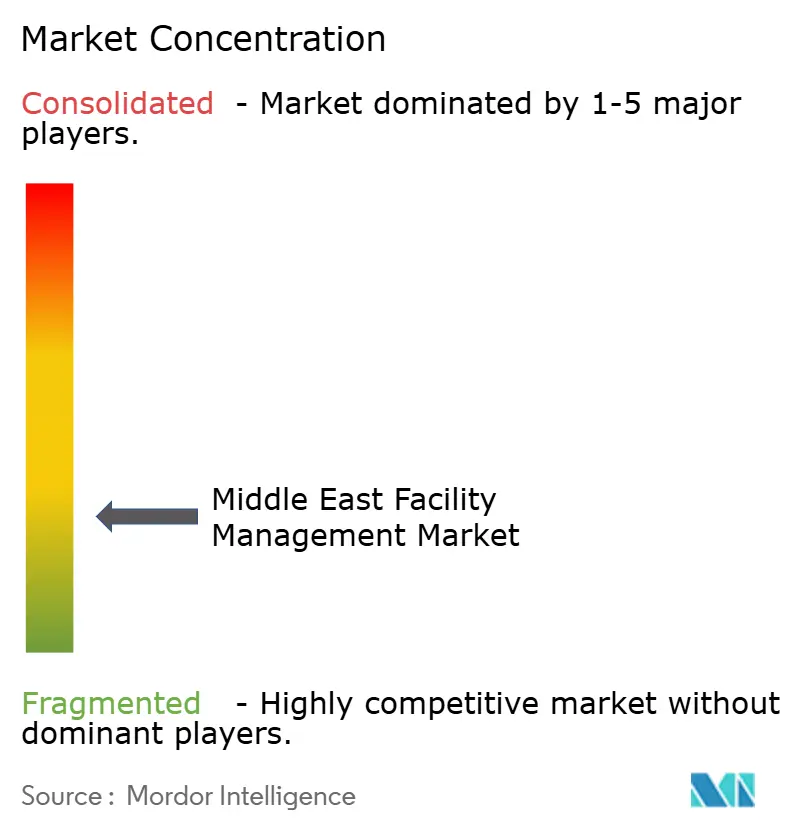

Der Facility-Management-Markt im Nahen Osten bleibt fragmentiert, konsolidiert sich jedoch, da Skaleneffekte zunehmend entscheidend werden. Die jüngste Fusion in den VAE vereinte Immobilien- und Facility-Management-Portfolios von über 1 Million m² und bietet Kunden einheitliche CAFM-, Energiemanagement- und infrastrukturelle Dienstleistungskapazitäten. Die Vertragspipeline von EFS Facilities Services Group in Höhe von 1,5 Milliarden AED unterstreicht die Attraktivität integrierter, technologiegestützter Lösungen. Internationale Konzerne wie Sodexo setzen Tausende von Verpflegungs- und Reinigungsrobotern ein und verbinden betriebliche Automatisierung mit Erlebnisverbesserungen.

Chancen in unerschlossenen Bereichen entstehen im Bereich cybersicherer intelligenter Gebäudebetrieb, Überwachung erneuerbarer Fernkühlung und PPP-Lebenszyklusdienstleistungen. Anbieter, die KI-gesteuerte Anlagenanalysen mit mobilen Workforce-Apps integrieren, gewinnen Premiumverträge, während traditionelle Unternehmen, die auf manuelle Arbeitsabläufe angewiesen sind, mit Margenerosion bei preiszentrierten Ausschreibungen zu kämpfen haben. Strategische Partnerschaften – beispielsweise JLLs Integration von Innenraumkartierung mit Microsoft – unterstreichen die Rolle der Ökosystemzusammenarbeit bei der Aufrechterhaltung von Wettbewerbsdifferenzierung. Da öffentliche Auftraggeber KPI-orientierte Vereinbarungen annehmen, sind Anbieter, die Datentransparenz und verifizierte Nachhaltigkeitsergebnisse liefern, gut positioniert, um den Facility-Management-Markt im Nahen Osten anzuführen.

Marktführer der Facility-Management-Branche im Nahen Osten

Sodexo SA

CBRE Group Inc.

Cushman & Wakefield PLC

Emrill Services LLC

EFS Facilities Services Group LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Farnek gründete eine dedizierte Serviceeinheit für den VAE-Veranstaltungssektor und erweiterte sein Portfolio auf temporäre Veranstaltungsorte und Großausstellungen.

- Januar 2025: Emaar Hospitality Group benannte Address Fountain Views in Address Dubai Mall um und integrierte fortschrittliche Gebäudesysteme in den angrenzenden Megamall-Komplex.

- Dezember 2024: NEOM und Samsung C&T vereinbarten eine Investition von 1,3 Milliarden SAR in robotergestützte Bewehrungsstabanordnung mit dem Ziel einer 80-prozentigen Reduzierung manueller Arbeit.

- Dezember 2024: Der NEOM-Investitionsfonds ging eine Partnerschaft mit GMT Robotics ein, um Bauautomatisierungstechnologien zu lokalisieren.

Berichtsumfang des Facility-Management-Markts im Nahen Osten

| Technische Dienste | Anlagenmanagement |

| MEP- und HLK-Dienste | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige technische Facility-Management-Dienste | |

| Infrastrukturelle Dienste | Büroservice und Sicherheitsdienste |

| Reinigungsdienste | |

| Verpflegungsdienste | |

| Sonstige infrastrukturelle Facility-Management-Dienste |

| Eigenerbringung | |

| Fremdvergabe | Einzelnes Facility Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Bahrain |

| Rest des Nahen Ostens |

| Nach Servicetyp | Technische Dienste | Anlagenmanagement |

| MEP- und HLK-Dienste | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige technische Facility-Management-Dienste | ||

| Infrastrukturelle Dienste | Büroservice und Sicherheitsdienste | |

| Reinigungsdienste | ||

| Verpflegungsdienste | ||

| Sonstige infrastrukturelle Facility-Management-Dienste | ||

| Nach Angebotstyp | Eigenerbringung | |

| Fremdvergabe | Einzelnes Facility Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

| Nach Region | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Facility-Management-Markt im Nahen Osten derzeit?

Der Markt wird im Jahr 2025 auf 78,25 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 147,59 Milliarden USD bei einer CAGR von 13,53 % erreichen.

Welches Land führt die regionale Nachfrage nach Facility-Management-Dienstleistungen an?

Saudi-Arabien entfällt auf 39,08 % des Marktanteils dank Gigaprojekten im Rahmen der Vision 2030 und sich entwickelnder Arbeitsmarktreformen.

Welches Servicesegment wächst am schnellsten?

Infrastrukturelle Dienste wie Reinigung, Sicherheit und Verpflegung wachsen mit einer CAGR von 14,76 % aufgrund von Arbeitsplatzautomatisierung und höheren Hygienestandards.

Warum dominieren fremdvergebene Lösungen in der Region?

Organisationen bevorzugen Spezialanbieter, die Technologieplattformen, Skaleneffizienzen und integrierte Servicepakete anbieten, was fremdvergebene Verträge im Jahr 2024 auf 68,65 % des Marktes bringt.

Welcher wichtige Trend prägt die Einführung von Facility-Management-Technologie?

Die rasche Integration intelligenter Gebäudesysteme und IoT-Geräte ermöglicht vorausschauende Wartung, Energieoptimierung und datengesteuerte Entscheidungsfindung bei hochwertigen Anlagen.

Wie wirken sich regulatorische Änderungen auf Facility-Management-Anbieter aus?

Strengere Sicherheitsprüfungen, Cybersicherheitsmandate und kompetenzbasierte Visasysteme erhöhen die Compliance-Kosten, verbessern aber auch die Servicequalität und Professionalisierung innerhalb der Branche.

Seite zuletzt aktualisiert am: