Größe und Marktanteil des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

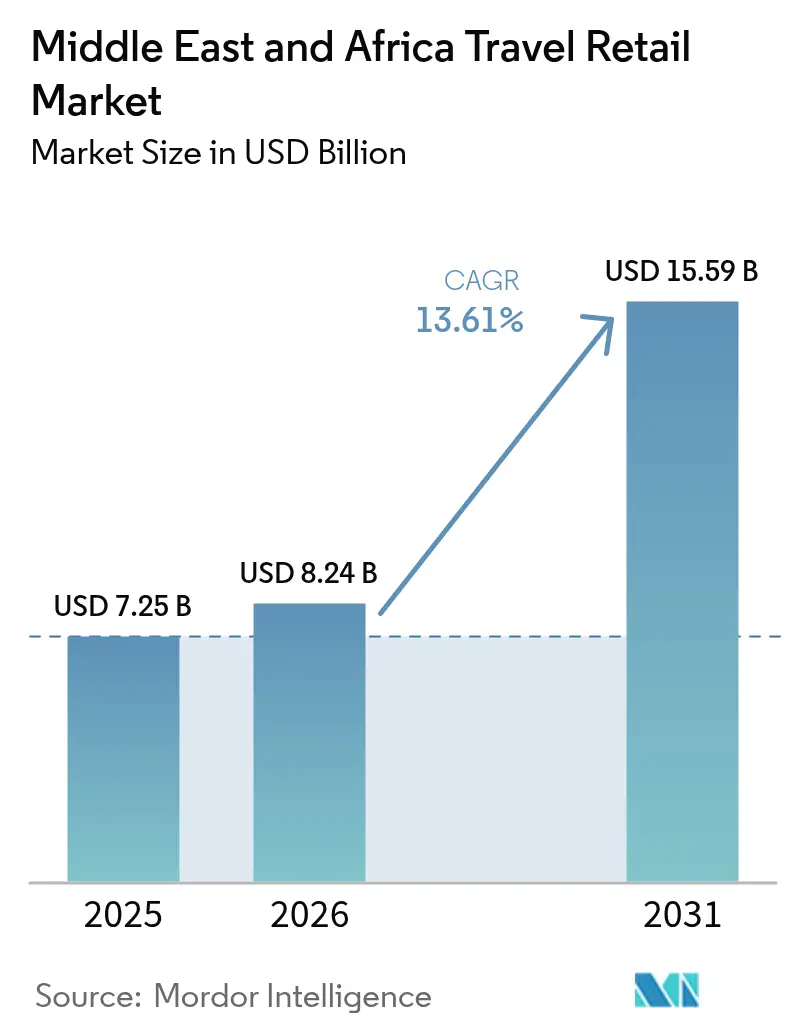

| Marktgröße im Basisjahr (2025) | 7.25 Milliarden US-Dollar |

| Marktgröße (2026) | 8.24 Milliarden US-Dollar |

| Marktgröße (2031) | 15.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika von ���ϲ�����

Die Marktgröße des Reiseeinzelhandels im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 7,25 Milliarden geschätzt und soll von USD 8,24 Milliarden im Jahr 2026 auf USD 15,59 Milliarden bis 2031 wachsen, mit einer CAGR von 13,61 % während des Prognosezeitraums (2026–2031). Investitionen in die Flughafenkapazität im gesamten Golfraum erweitern die Einzelhandelsflächen und verbessern die wirtschaftliche Nutzung der Verweilzeit, was höhere Konversionsraten und durchschnittliche Transaktionswerte im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika unterstützt. Neue Konzoursen und Gates an wichtigen Drehkreuzen wie dem Hamad International Airport fügen Premium-Ladengeschäfte, kuratierte Konzepte und mehr Quadratmeter pro Passagier hinzu, was die Sichtbarkeit und Exklusivität der Kategorien verbessert. Die politische Unterstützung ist ebenfalls stark, da Saudi-Arabiens Besucherzahlen im Jahr 2025 unter Vision 2030 122 Millionen erreichten, was die Nachfrage nach Einzelhandel an primären und sekundären ����ܲ���ä�ڱ�� stärkt [1]Saudi Press Agency, "Saudi-Arabien begrüßt 122 Millionen Besucher im Jahr 2025," Saudi Press Agency, spa.gov.sa. Die Handelsintegration nimmt zu, da der innerafrikanische Handel im Jahr 2024 wächst, was den grenzüberschreitenden Geschäftsreiseverkehr erhöht und ein tieferes Duty-Free-Sortiment an afrikanischen Drehkreuzen unterstützt. Digitale Zahlungsinfrastrukturen und mobile Vorbestellungspartnerschaften rationalisieren den Kassiervorgang im gesamten Reiseeinzelhandelsmarkt im Nahen Osten und Afrika und reduzieren Reibungsverluste für Reisende, die Wallet-basierte oder alternative Zahlungsoptionen bevorzugen.

Wichtigste Erkenntnisse des Berichts

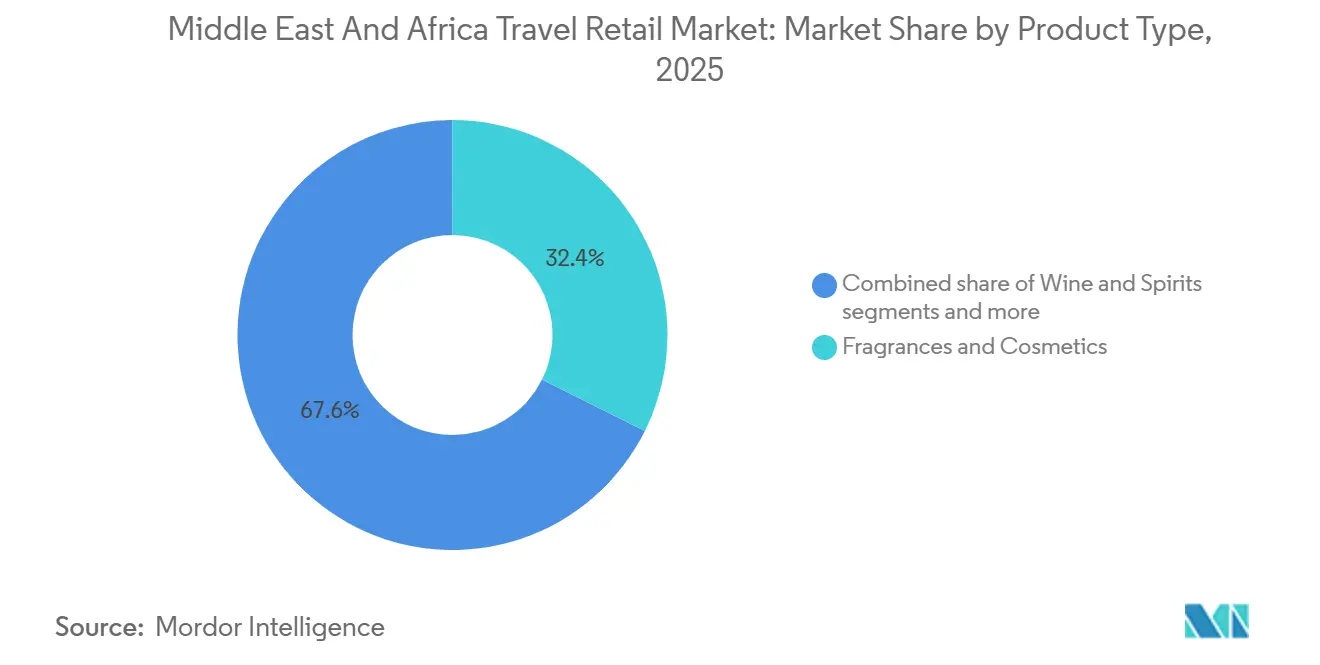

- Nach Produkttyp führten Düfte und Kosmetik den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika mit einem Marktanteil von 32,36 % im Jahr 2025 an, während Lebensmittel und Süßwaren voraussichtlich bis 2031 mit einer CAGR von 13,36 % wachsen werden.

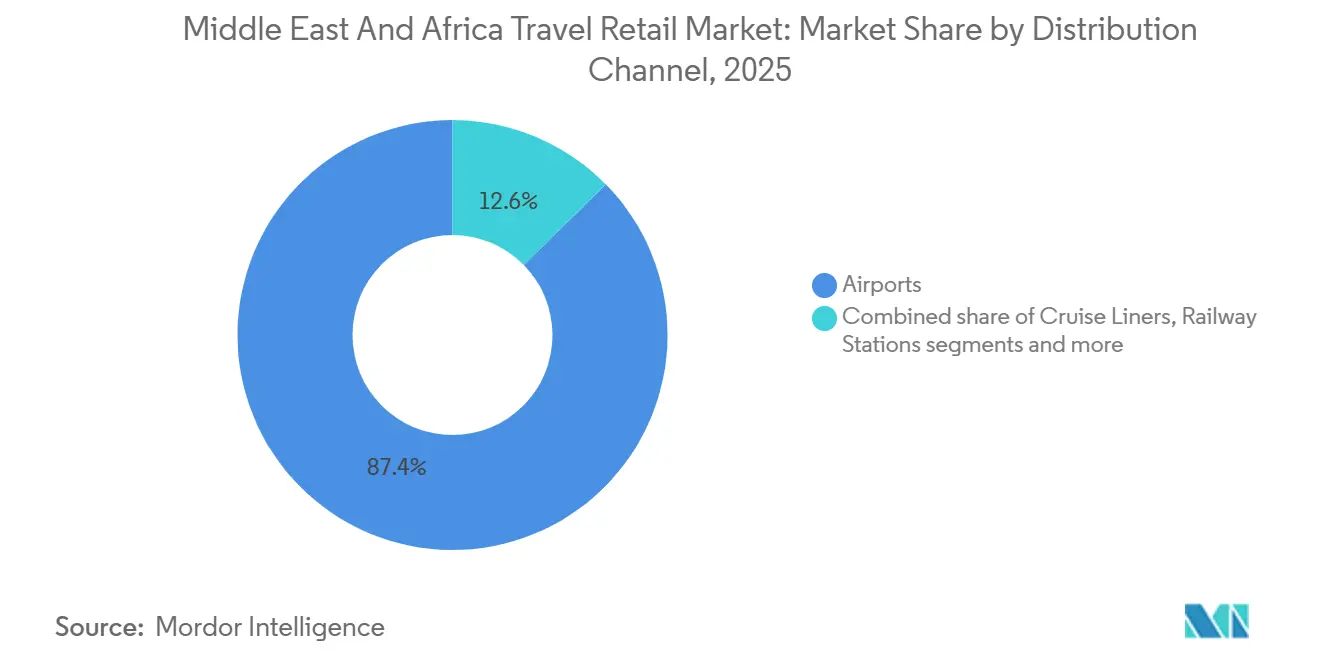

- Nach Vertriebskanal hielten ����ܲ���ä�ڱ�� im Jahr 2025 einen Marktanteil von 87,36 % am Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, während Kreuzfahrtschiffe bis 2031 die höchste prognostizierte CAGR von 17,76 % verzeichneten.

- Nach Reisenden-Demografie entfielen auf Freizeitreisende im Jahr 2025 47,38 % des Marktanteils am Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, während Medizin- und Wellnesstouristen bis 2031 mit einer CAGR von 15,25 % wachsen.

- Nach Geografie repräsentierten die GCC-Länder im Jahr 2025 42,76 % des Marktanteils am Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, während das subsaharische Afrika bis 2031 voraussichtlich mit einer CAGR von 14,65 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Erweiterung der Flughafenkapazitäten an GCC-Drehkreuzen | +3.2% | GCC-Kernregion (Saudi-Arabien, VAE, Katar), Ausstrahlungseffekte auf sekundäre Drehkreuze (Oman, Bahrain) | Mittelfristig (2–4 Jahre) |

| Zunehmende Ausgaben für Auslandsreisen durch MEA-Einwohner | +2.1% | GCC-Länder, ��ü�岹�ڰ����첹, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Tourismus-Diversifizierungspolitiken wie Saudi Vision 2030 | +2.8% | Saudi-Arabien, VAE, Katar, Ägypten | Mittelfristig (2–4 Jahre) |

| Pilgerverkehr stärkt Saudi-Arabiens sekundäre ����ܲ���ä�ڱ�� | +1.5% | Saudi-Arabien (Medina, Tabuk, Dschidda) | Kurzfristig (≤ 2 Jahre) |

| AfCFTA treibt Wachstum im innerafrikanischen Geschäftsreiseverkehr voran | +1.9% | Subsaharisches Afrika (ECOWAS-, SADC-, EAC-Regionen) | Langfristig (≥ 4 Jahre) |

| Mobile Vorbestellungen und E-Wallets transformieren Duty-Free-Ökosysteme | +1.7% | GCC-Länder, ��ü�岹�ڰ����첹, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Erweiterung der Flughafenkapazitäten an GCC-Drehkreuzen

Saudi-Arabien führt Kapazitätserweiterungen an mehreren ����ܲ���ä�ڱ�� durch, und die Regulierungsbehörden skizzieren neue Infrastrukturprogramme, die den luftseitigen Durchsatz erhöhen und gleichzeitig die ICAO-Konformitätsstandards einhalten, wodurch die vermietbare Gewerbefläche für den Duty-Free-Bereich auf Terminal- und Konzoursenebene erweitert wird. In den VAE schloss der Zayed International Airport im Jahr 2024 wichtige Kapazitätsarbeiten ab, und die Terminaltransformation erhöhte das potenzielle Besucheraufkommen für margenstarke Kategorien, was stärkere Ströme im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika unterstützt. Der Hamad International Airport eröffnete im März 2025 die Konzoursen D und E, erhöhte die Jahreskapazität auf über 65 Millionen und fügte 2.700 Quadratmeter Einzelhandelsfläche hinzu, die vom kommerziellen Arm des Flughafens betrieben werden, wodurch die Kategorienbreite und Sichtbarkeit verbessert werden [2]Qatar Airways Group, "Hamad International Airport enthüllt hochmoderne Konzoursen D und E," Qatar Airways, qatarairways.com. Diese Ergänzungen helfen den Drehkreuzen, Spitzenströme aus Transferwellen und Pilgersaisons zu bewältigen, Überfüllung in bestehenden Grundrissen zu reduzieren und längere Verweilzeiten pro Passagier zu unterstützen, was das Stöbern und Impulskäufe fördert. Da regionale Netzwerke skalieren, erreichen Ausstrahlungseffekte sekundäre ����ܲ���ä�ڱ�� in Oman und Bahrain, die neue Routen und zusätzliche Gates anziehen, die kleinere, aber wachsende Einzelhandelsformate im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika unterstützen können. Größere Terminalkapazität schafft auch Raum für erlebnisorientierte Konzepte und Preiseinstiegsecken, die es Betreibern ermöglichen, Premiumisierung mit zugänglichen Preispunkten zu balancieren, wenn die Volumina wachsen.

Zunehmende Ausgaben für Auslandsreisen durch MEA-Einwohner

Saudi-Arabien verzeichnete im Jahr 2025 reisebezogene Ausgaben der Einwohner in Höhe von USD 79,94 Milliarden (SAR 300 Milliarden), und der allgemeine Anstieg der Reisehäufigkeit und internationaler Reiserouten erhöht das Konversionspotenzial für Geschenkartikel und exklusive Einführungen im gesamten Reiseeinzelhandelsmarkt im Nahen Osten und Afrika. Das Tourismus-Satellitenkonto ��ü�岹�ڰ����첹s meldete höhere Ausgaben für Auslandsreisen im Jahr 2024, was auf aufgestaute Nachfrage und eine wachsende Bereitschaft hinweist, für reisebezogene Konsumkörbe auszugeben. Nigerianische Überweisungen überstiegen im Jahr 2024 USD 20 Milliarden, und dieser Einkommenseffekt unterstützt Golf-gebundene Einkaufsstopps, die den Duty-Free-Besucherverkehr bei Langstreckenabflügen und -rückkehren erhöhen. Wichtige Golf-Drehkreuze meldeten im Jahr 2025 einen starken Passagierdurchsatz, und transferintensive Flugbänke korrelieren mit einer höheren Neigung zum Stöbern, was Beauty und Süßwaren zugute kommt. Treueprogramm-Ökosysteme wachsen, da globale Betreiber Mitgliedschaftsprogramme skalieren, die gezielte Aktionen und Preistransparenz hinzufügen und den Warenkorbwert bei Vielreisenden steigern. Luftfahrt- und Zollbehörden in ��ü�岹�ڰ����첹 und Nigeria legen Duty-Free-Betriebsrichtlinien und Compliance-Regeln fest, die ein geordnetes Konzessionswachstum aufrechterhalten, wenn die Passagiervolumina steigen.

Tourismus-Diversifizierungspolitiken wie Saudi Vision 2030

Saudi-Arabien strebt bis 2030 150 Millionen Besucher an, und die aktuelle Entwicklung umfasst schnelles Hotelwachstum, verbesserte Visabearbeitungseffizienz und Unterstützung für Pilger- und Freizeitströme, die das Einzelhandelspotenzial über mehrere Flughafenebenen hinweg erhöhen. Die Nusuk-Plattform rationalisierte den Umrah-Buchungsprozess und skalierte die digitale Akzeptanz, verbesserte die Reisebereitschaft und Besuchshäufigkeit und erhöhte damit den luftseitigen Einzelhandelsverkehr. Hajj- und Umrah-Ziele erhöhen vorhersehbare saisonale Spitzen, und diese Zeitfenster ermöglichen es Duty-Free-Betreibern, Inventar und Personal in Dschidda und Medina effektiver zu planen, wodurch Serviceniveaus und Konversionsraten verbessert werden. Ägyptens Tourismuseinnahmen verbesserten sich im Jahr 2024, und die VAE hielten im Jahr 2025 eine hohe Hotelbelegung aufrecht, was beide den Passagieraufschwung aufrechterhielt und dazu beitrug, die Einzelhandelsauffüllungszyklen im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika zu stabilisieren. Katars Kulturtourismusangebote sorgten im Jahr 2024 für stetigen Museumsverkehr, und die kommerzielle Strategie des Flughafens führt weiterhin einzigartige Einzelhandelskonzepte ein, die Kernkategorien ergänzen. Kreuzfahrten sind ebenfalls in Diversifizierungsprogrammen enthalten, mit neuen Hafenentwicklungen am Roten Meer und der Einführung der ersten Kreuzfahrtschiff-Einzelhandelsfläche Saudi-Arabiens, die einen neuen Wachstumskanal eröffnet.

Pilgerverkehr stärkt Saudi-Arabiens sekundäre ����ܲ���ä�ڱ��

Die ����ܲ���ä�ڱ�� in Medina und Tabuk skalieren Kapazität und kommerzielle Planung im Einklang mit dem wachsenden Pilger- und NEOM-gebundenen Verkehr, was die Relevanz lokalisierter Sortimente und kulturell resonanter Marken an diesen Gateways erhöht. Die kommerzielle Fläche in Dschidda wurde Ende 2024 im Rahmen eines umfangreichen Einzelhandelsausbaus erweitert, und das Vorhandensein eines großformatigen Duty-Free-Betriebs verankert nun die Umsatzentwicklung des Flughafens, was die Verbindung zwischen vorhersehbaren Pilgerströmen und dem Einzelhandelsdurchsatz stärkt. Nationale Regulierungsbehörden passen Infrastruktur- und Sicherheitsstandards weiterhin an ICAO-Anforderungen an, und diese Rahmenbedingungen unterstützen Terminalaufrüstungen, die mehr Einzelhandels- und Gastronomieeinheiten umfassen. Vorhersehbare Kalender-Spitzen durch Hajj und Umrah ermöglichen es Betreibern, Inventar für Wert- und Premiumsegmente vorab zu positionieren, das Risiko von Lagerausfällen zu reduzieren und die Konversion an Spitzentagen im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika zu verbessern. Mehrwertsteuer-Rückerstattungsprotokolle für berechtigte ausländische Touristen und klare Zollregeln verbessern das Kaufvertrauen und den wahrgenommenen Wert, wodurch die Kategorienstabilität in Spitzenreisezeiten gestärkt wird. Die Erweiterung des Einzelhandels an sekundären Gateways verbreitert den Zugang zu internationalen Sortimenten für regionale Reisende, reduziert den Kanalverlust an stadtnahe Geschäfte und unterstützt das Wachstum im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Politische Instabilität beeinträchtigt weiterhin Teile Afrikas | -1.4% | Sudan, Sahel (Mali, Burkina Faso, Niger), fragile Zonen in Ostafrika | Mittelfristig (2–4 Jahre) |

| Ölpreisvolatilität reduziert Ausgaben in GCC-Ländern | -1.1% | GCC-Länder (Bahrain, Oman, Saudi-Arabien) | Kurzfristig (≤ 2 Jahre) |

| Strengere Duty-Free-Freigrenzen und Tabakregeln eingeführt | -0.8% | Global, mit strengerer Durchsetzung in Nordamerika und Europa, die MEA-Transitpassagiere betrifft | Langfristig (≥ 4 Jahre) |

| Unterentwickelte Infrastruktur begrenzt das Wachstum von Kreuzfahrtterminals | -0.6% | Ostafrika (Kenia, Tansania), Westafrika (Ghana, Senegal) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Politische Instabilität beeinträchtigt weiterhin Teile Afrikas

Der Konflikt im Sudan hat Millionen von Menschen vertrieben, und die Situation stört weiterhin die Luftkonnektivität, indem sie den kommerziellen Betrieb an wichtigen Gateways einschränkt, was die mit diesen Passagierströmen verbundenen Duty-Free-Einnahmemöglichkeiten begrenzt. Der Internationale Währungsfonds meldete im Jahr 2024 einen starken BIP-Rückgang im Sudan, was den makroökonomischen Schock unterstreicht, der die Ermessensausgaben reduziert und den Einzelhandelsbetrieb in der Region erschwert hat. Sicherheitsvorfälle in Teilen des Sahel bleiben ein Gegenwind, und erhöhte Reisewarnungen begrenzen die Besucherzahlen und Flugkapazitätszuteilungen, die sonst den Ladenverkehr unterstützen würden. Der regionale Luftverkehr in Ostafrika erholt sich in unterschiedlichem Tempo, und das Gateway in Addis Abeba liegt noch unter dem Niveau von 2019, was die Normalisierung des Einzelhandels an verbundenen Drehkreuzen verlangsamt. International tätige Betreiber in ��ü�岹�ڰ����첹 betonen lokale Partnerschaften und agile Formate, um Risiken abzusichern und gleichzeitig das Serviceniveau unter variablen Bedingungen aufrechtzuerhalten. Mediationsrahmen unter der Führung der Afrikanischen Union und regionaler Wirtschaftsgemeinschaften arbeiten weiterhin auf eine Konfliktdeeskalation hin, was langfristig ein unterstützenderes Umfeld für Luftverkehr und Einzelhandel schaffen würde.

Strengere Duty-Free-Freigrenzen und Tabakregeln eingeführt

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) treibt ein Regelgebungsverfahren zur Reduzierung des Nikotingehalts in verbrannten Zigaretten voran, und eine eventuelle Umsetzung würde die Nachfragemuster unter Transitpassagieren beeinflussen, die Tabak auf US-gebundenen Reiserouten einkaufen. Kanada setzt weiterhin detaillierte Freigrenzen mit spezifischen Stempelanforderungen für Tabak durch, was die betriebliche Komplexität für Einzelhändler erhöht, die Inventar nach Bestimmungsort trennen [3]Kanadische Grenzdienstagentur, Zölle und Steuern: Reiseinformationen," CBSA, cbsa-asfc.gc.ca. Die Regeln des Vereinigten Königreichs erfordern eine robuste Altersverifikation für Tabakkäufe, und die Prozessschritte können die Kassenzeit verlängern, ein Gleichgewicht, das Betreiber mit Personal und Automatisierung ausbalancieren müssen. Diskussionen zur europäischen Steuerharmonisierung bleiben aktiv, und Änderungen an Obergrenzen oder Mindestwerten würden sich auf Sortiments- und Preisstrategien für den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika auswirken. Rahmenbedingungen für die öffentliche Gesundheit im Rahmen des WHO-Rahmenübereinkommens zur Tabakkontrolle fördern stärkere Kontrollen in den Mitgliedstaaten, und nationale Gesetze in den VAE und ��ü�岹�ڰ����첹 haben die Vorschriften für Dampfen und Tabak verschärft, was Impulskäufe in bestimmten Reisezonen reduziert. Betreiber reagieren, indem sie Beauty-, Süßwaren- und hybride Einzelhandels-Gastronomie-Angebote aufwerten, um Einnahmen von Kategorien mit strengeren Regeln zu diversifizieren, was mit den Portfolioverschiebungen übereinstimmt, die von großen globalen Konzessionären gemeldet werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Premiumisierung trifft auf erschwinglichen Genuss

Düfte und Kosmetik erzielten im Jahr 2025 einen Anteil von 32,36 %, und Lebensmittel und Süßwaren werden voraussichtlich die am schnellsten wachsende Linie mit einer CAGR von 13,36 % bis 2031 sein, wobei Beauty als Kernanker positioniert wird, während erschwinglicher Genuss die Breite im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika skaliert. Die Tiefe der Beauty-Sortimente und häufige exklusive Sets unterstützen eine höhere Konversion bei Transitpassagieren, die empfindlich auf Verfügbarkeit und Preisvorteile an Drehkreuzflughäfen im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika reagieren. Die Wachstumsaussichten für Lebensmittel und Süßwaren sind mit einem wachsenden Mix aus lokalisierten Artikeln und kuratierten Geschenken verbunden, die sowohl Freizeit- als auch Freunde-und-Familie-Besuchssegmentprofile ansprechen, die kompakte Formate schätzen. Die Betreiberstrategie verlagert sich hin zu hybriden Erlebnissen, wie Beauty-Lounges und kuratierten Pop-ups, die Probekäufe und Wiederholungskäufe im Premium-Beauty-Bereich fördern. Die Kategorienstabilität wird durch Einzelhandelserweiterungen an großen Drehkreuzen gestützt, wo neue Quadratmeter die Sichtlinien für Kernmarken verbessern und Raum für lokalisierte Neuheiten bieten.

Die Reiseeinzelhandelsbranche im Nahen Osten und Afrika diversifiziert sich auch in kreuzfahrtgeführte Formate, die Premium-Beauty- und Süßwarensortimente in kompakten Flächen tragen, was die Kategorienreichweite über ����ܲ���ä�ڱ�� hinaus verbessert. Großformatige Eröffnungen an saudi-arabischen Gateways fügen Ankerflächen für Mode, Schmuck und Uhren hinzu, die den beauty-geführten Verkehr ergänzen, und diese Nachbarschaften halten höhere Gesamtwarenkorbgrößen aufrecht, wenn Passagiere kategorienübergreifend stöbern. Produkt-Sicherheits- und Qualitätsrahmen in Kosmetik und Lebensmitteln bleiben ein Rückgrat, und die Einhaltung der Golf- und afrikanischen Standards hält Lieferketten im Einklang mit grenzüberschreitenden Regeln für Kosmetik- und Lebensmittelhandhabung. Betreiber kalibrieren weiterhin die Mischung zwischen Hauptartikeln und saisonalen Sortimenten, was hilft, das Inventarrisiko bei Ölpreisschwankungen und makroökonomischer Variabilität zu managen. Dieses Gleichgewicht unterstützt einen nachhaltigen Kategorienimpuls im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, da das Netzwerkwachstum neue Passagierkohorten an Drehkreuz- und Sekundärflughäfen einführt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Flughafendominanz mit Kreuzfahrtpotenzial

����ܲ���ä�ڱ�� erzielten im Jahr 2025 87,36 % des Umsatzes, unterstützt durch eine konsistente Passagierkonzentration an GCC-Drehkreuzen und eine stetige Erweiterung der Terminalkapazität, und dieser Anteil verankert die Rolle des Kanals im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika. Kreuzfahrtschiffe sind der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 17,76 % bis 2031, und neue Hafeninfrastruktur sowie die Einführung des saudi-arabischen Kreuzfahrtbetriebs schaffen zusätzliche Räume, in denen kompakte, aber Premium-Sortimente gedeihen können. Flughafenformate profitieren von hohen Transferquoten an Golf-Drehkreuzen und wachsenden Einzelhandelsflächen, die das Engagement für Premium-Beauty, Schmuck und Geschenksüßwaren erhöhen, was höhere Durchdringung und Wiederholungskäufe fördert. Zusätzliche Quadratmeter in neuen und renovierten Terminals erhöhen die Anzahl der Ladengeschäfte, ermöglichen Markencluster und stärkere Kategorienzonierung, die die Orientierung verbessern und den Kaufvorgang beschleunigen. Flughafeneigene Einzelhändler nutzen auch vertikale Integration, um den Produktfluss und Aktionskalender zu optimieren, was ein konsistentes Erlebnis über Konzoursen im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika hinweg unterstützt.

Die Reiseeinzelhandelsbranche im Nahen Osten und Afrika nutzt den Kreuzfahrtkanal als Testfeld für lokalisierte Konzepte, die bei Golf- und Rotes-Meer-Reiserouten Anklang finden, und diversifiziert damit die Kanalexposition und verlängert das Einkaufsfenster über die Flughafen-Verweilzeiten hinaus. Golf-Kreuzfahrtterminals mit integrierten Promenaden bieten Duty-Free-Produkte an, die den Bordeinzelhandel ergänzen und gemischte Ausgabemuster bei Passagieren unterstützen, die sowohl schiffsseitige als auch landseitige Sortimente schätzen. In Afrika bleibt der Kreuzfahrteinzelhandel noch in den Anfängen, da Terminals keine dedizierten Flächen haben, und zukünftige Ausschreibungsrahmen, die gebundene Einzelhandelszonen hinzufügen, könnten den Kanalbeitrag im Laufe der Zeit steigern. Kanalübergreifend standardisieren Zahlungsinnovationen und Vorbestellungen die Einkaufsreise, reduzieren Reibungsverluste und verbessern die Erfassungsraten, wenn Passagiere mehrere Berührungspunkte von der Buchung bis zum Boarding durchlaufen. Flughafenerweiterungsprogramme und Kreuzfahrthafen-Ausbauten erweitern gemeinsam die physische Fläche für den Einzelhandel, was das mehrjährige Wachstum im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reisenden-Demografie: Freizeit führt, Wellness beschleunigt

Freizeitreisende repräsentierten im Jahr 2025 47,38 % der Ausgaben, während Medizin- und Wellnesstouristen voraussichtlich bis 2031 mit einer CAGR von 15,25 % wachsen werden, und diese Aufteilung leitet die Sortimentsplanung und Preisstaffelung an Drehkreuzen im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika. Die Besucherbasis Saudi-Arabiens im Jahr 2025 und die starke Hotelbelegung der VAE im Jahr 2025 spiegelten eine stetige Freizeitnachfrage wider, die mit der Kategorienleistung in Beauty, Geschenken und Souvenirs korreliert. Geschäftsreisen bleiben wichtig, da AfCFTA-Politiken und Routeneröffnungen die Konnektivität verbessern, und Ausgabemuster umfassen gezielte Luxus- und Premium-Elektronik, die eine gesunde Basis auch bei weniger Reisen pro Reisenden unterstützen. Passagierkohorten, die Freunde und Familie besuchen, wachsen weiterhin, was den Appetit auf wertorientierte Süßwaren und kleine Elektronik erhöht, die gut verpackt werden können und das Verschenken ergänzen. Wellnessorientierte Passagiere reisen über Golf-Drehkreuze für Behandlungen oder Nachsorgetermine, was oft zu längeren Verweilzeiten und umfassenderen Einzelhandelsmissionen führt, die Selbstfürsorge, Geschenke und Reisebedarf kombinieren.

Die Reiseeinzelhandelsbranche im Nahen Osten und Afrika nutzt datengesteuerte Zielgruppenansprache, um Aktionen auf jede Kohorte zuzuschneiden und die Konversion zu verbessern, indem Angebote mit Missionstypen und Tageszeit abgestimmt werden. Freizeit- und Freunde-und-Familie-Segmente reagieren auf Bundles und Exklusivprodukte, die sichtbaren Wert liefern und das Süßwarenwachstum unterstützen, ohne den Markenwert zu verwässern. �ұ������ä�ڳٲ�������Ի�� schätzen Geschwindigkeit und Nähe zu Premium-Lounges und Schnellspurkorridoren, was die Standortstrategie für Luxusboutiquen beeinflusst. Wellnessreisende suchen nach Clean-Beauty- und Funktionsprodukten, und kuratierte Ladengeschäfte in der Nähe von Medizintourismus-Korridoren können die Durchdringung bei dieser Kohorte erhöhen. Die Abstimmung dieser Mikrostrategien mit Veranstaltungskalendern und Routenbanken unterstützt nachhaltiges Wachstum im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, da sich die Passagiermischungen bis 2031 weiterentwickeln.

Geografische Analyse

GCC-Länder machten im Jahr 2025 42,76 % des Umsatzes aus, und das subsaharische Afrika verzeichnete das steilste prognostizierte Wachstum mit einer CAGR von 14,65 % bis 2031, was die Aufteilung der Region zwischen heutigem Umfang und zukünftiger Dynamik im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika unterstreicht. GCC-Volkswirtschaften bilden die derzeit größte Basis für den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, und diese Position spiegelt sowohl eine hohe Passagierdichte als auch nachhaltige Investitionen in Terminalflächen wider, die den kommerziellen Umschlag pro Reisenden erhöhen. Flughafenerweiterungen in Saudi-Arabien und den VAE fügen weiterhin Gates und Konzoursen hinzu, was die Verfügbarkeit von Ladengeschäften für Luxus- und wertorientierte Produkte erhöht, die die Durchdringung über mehrere demografische Gruppen hinweg fördern. Saudi-Arabiens Tourismuspolitiken und Visavereinfachungsbemühungen schaffen einen weiteren Rückenwind, der vorhersehbare Spitzen rund um Pilgerfahrten und wiederkehrende Stadtveranstaltungen aufbaut, die die Einzelhandelsnachfrage konzentrieren. Katars Konzoursenentwicklung fügte im Jahr 2025 eine erhebliche Einzelhandelsfläche hinzu, die Premium-Beauty-, Mode- und Spezialformate unterstützt, die auf Transfersegmente und hochwertige Herkunfts-Ziel-Reisende abzielen. Diese Dynamiken schaffen eine robuste Grundlage für den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, wobei GCC-Drehkreuze als Plattformen für erlebnisorientierte Einzelhandelskonzepte dienen, die in der gesamten Region anpassbar sind.

Das subsaharische Afrika zeigt die schnellste prognostizierte Entwicklung im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, und die zugrunde liegenden Treiber umfassen stärkeren innerafrikanischen Handel, verbesserte Zahlungsinteroperabilität und bessere Luftverkehrsabkommen, die neue Routen hinzufügen. Das Wachstum auf Länderebene wird durch Reformmomentum und selektive Investitionen globaler Konzessionäre unterstützt, die Partnerschaften an führenden ����ܲ���ä�ڱ�� vertiefen und damit die Sortimentsqualität verbessern und die Ladenpräsentation aufwerten. Zollharmonisierung und Normenanerkennungen im Rahmen der AfCFTA-Protokolle reduzieren Verzögerungen bei gebundenen Sendungen, was die Resilienz in Lieferketten verbessert, die afrikanische Drehkreuze bedienen. Westafrikanische und ostafrikanische Gateways, die kommerzielle Bereiche modernisieren, werden einen größeren Anteil der Ausgaben erfassen, wenn der Verbindungsverkehr steigt und neue Kohortenmischungen mit einer höheren Neigung zum Kauf von Clean-Beauty-, Süßwaren- und Reisebedarfsprodukten mitbringt. Fortgesetzte Routenerweiterungen und bessere Terminallayouts werden die Reifung des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika in afrikanischen Teilregionen während des Prognosezeitraums unterstützen.

Nordafrikanische Märkte bilden einen verbindenden Korridor, der sowohl von GCC-Verbindungen als auch von der europäischen Nähe profitiert, und jüngste Konzessionsgewinne in Tunesien veranschaulichen, wie Betreiber diese Brückenposition nutzen, um die Beschaffung zu straffen und lokalisierte Sortimente zu erweitern. Marokkos Terminal-Entwicklungspipeline und Kreuzfahrtterminal-Projekte in Casablanca sind darauf ausgelegt, höheren Durchsatz und integriertere Einzelhandelsflächen zu unterstützen, was das Potenzial für Kreuzfahrt- und Flughafeneinzelhandel erhöht. Die Golf-Kreuzfahrtkapazität und das Mehrschiffenterminalmodell von Dubai Harbour fügen einen komplementären geografisch geführten Wachstumshebel hinzu, der im Laufe der Zeit mehr internationale Kreuzfahrtrouten in den breiteren Reiseeinzelhandelsmarkt im Nahen Osten und Afrika ziehen könnte. Zusammen helfen diese Entwicklungen, das Wachstum über eine Handvoll Ankerdrehkreuze hinaus zu verteilen und die Einzelhandelskompetenz auf mehr Stadtpaare und Reisekorridore auszuweiten. Der Nettoeffekt ist eine ausgewogenere geografische Mischung im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika, da Investitionen im Gleichschritt mit dem Luft- und Seepassagierwachstum voranschreiten.

Wettbewerbslandschaft

Globale Betreiber und flughafeneigene Einzelhändler prägen die Wettbewerbsdynamik des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika, und das Feld balanciert starke etablierte Akteure mit expansionsorientierten Herausforderern. Ein führender globaler Betreiber meldete im Jahr 2024 einen Umsatz von USD 17,06 Milliarden (CHF 13,47 Milliarden) nach seiner Fusionsintegration und expandierte weiter in Nordafrika, indem er Anfang 2025 15 Ladenkonzessionen in Tunesien ankündigte und seinen Fußabdruck im Mittelmeer-Gateway-Netzwerk erweiterte. Ein weiterer globaler Akteur erhöhte sein Engagement in Saudi-Arabien und konsolidierte Kapazitäten in Europa durch eine Akquisition im Jahr 2025, was die gruppenweite Beschaffung und Lieferantenbedingungen stärkt, die dem Nahen-Osten-Betrieb zugute kommen können. Flughafeneigene Einzelhändler im Golf nutzen vertikale Integration, um Terminaldesign, Verkehrsmanagement und Einzelhandelsstrategie aufeinander abzustimmen und damit einen Ausführungsvorteil bei neuen Konzourseröffnungen zu erlangen und Premium-Shop-in-Shop-Formate zu unterstützen.

Joint-Venture-Modelle sind an großen nordafrikanischen und südafrikanischen Gateways weit verbreitet, und ein europäischer familiengeführter Einzelhändler hob hervor, dass der Nahe Osten und Afrika im Jahr 2024 ein Drittel des Gruppenumsatzes ausmachten, unterstützt durch wichtige Eröffnungen in Saudi-Arabien und langjährige Partnerschaften in ��ü�岹�ڰ����첹. Im gesamten Reiseeinzelhandelsmarkt im Nahen Osten und Afrika investieren Betreiber in Daten, Kundenbindung und Automatisierung, um die Arbeitsproduktivität zu steigern und die Kampagnenpräzision in Spitzentransferzeiten zu verbessern. Zahlungsinnovationen unterstützen die Ausführung, wobei Wallet-Integrationen und Kryptowährungsakzeptanz in ausgewählten Golf-Geschäften eingeführt werden, um Kassenreibung zu reduzieren und technologieaffine Kohorten anzusprechen. Regulatorische Rahmenbedingungen für Zahlungen und Biometrie reifen unter Telekommunikations- und Finanzbehörden, was das Umfeld für den Einsatz digitaler Funktionen in Terminals stabilisiert. Diese Digitalisierungsausrichtung stärkt die Resilienz des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika, da Betreiber Preisgestaltung, Mischung und Aktionen nach Zeit und Zone optimieren.

Makroökonomische und politische Faktoren prägen die Strategie in den Teilregionen, und Betreiber passen ihre Strategiebücher an, wenn Ölpreise schwanken und regulatorische Bedingungen sich entwickeln. Haushaltsüberschüsse in Katar und den VAE unterstützten konsistente Investitionen in den Terminaleinzelhandel und ermöglichten die termingerechte Lieferung von Gewerbeflächen während großer Kapazitätserweiterungen. In Saudi-Arabien koordinieren Luftfahrt- und Zollbehörden Infrastruktur- und Compliance-Rahmenbedingungen, die die Skalierung kommerzieller Angebote an primären und sekundären ����ܲ���ä�ڱ�� erleichtern. Das Wettbewerbsfeld bleibt dynamisch, da neue inländische Akteure in Saudi-Arabien versuchen, einen größeren Anteil des Einzelhandelswerts innerhalb nationaler Ökosysteme zu erfassen und frische Modelle in den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika einzuführen. Die nächste Phase wird wahrscheinlich Premiumisierung, Lokalisierung und Omnichannel-Funktionen kombinieren, da Betreiber Erlebnisse aufwerten und gleichzeitig Wertsegmente als Reaktion auf Ölzyklussensitivität und unterschiedliches Verbrauchervertrauen in den Märkten schützen.

Marktführer im Reiseeinzelhandel im Nahen Osten und Afrika

Lagardère Travel Retail

The Shilla Duty Free

Dubai Duty Free

Qatar Duty Free

Dufry AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Hafen von NEOM installierte automatisierte Kräne in Erwartung seiner Eröffnung im Jahr 2026 mit dem Ziel, Handelsverbindungen zu stärken und Passagier- und Einzelhandelsströme zu steigern. Diese Infrastrukturinvestition unterstützt Saudi-Arabiens Kreuzfahrthafen-Pipeline am Roten Meer und positioniert NEOM als multimodales Logistik- und Tourismus-Gateway.

- Mai 2025: Lagardère Travel Retail erwarb einen 70-prozentigen Anteil am Duty-Free-Geschäft des Amsterdamer Flughafens Schiphol und übernahm mehr als 20 Geschäfte, die Parfüms, Kosmetik, Sonnenbrillen, Spirituosen, Tabak und Süßwaren umfassen. Obwohl Schiphol europäisch ist, stärkt diese Akquisition Lagardères globale Beschaffungsmacht und kommt seinen Nahen-Osten-Afrika-Operationen durch verbesserte Lieferantenbedingungen zugute.

- März 2025: Qatar Airways, Hamad International Airport und Qatar Duty Free enthüllten die Konzoursen D und E, erhöhten die jährliche Passagierkapazität auf über 65 Millionen und fügten 2.700 Quadratmeter Einzelhandelsfläche hinzu. Die Erweiterung führte mehr als 10 neue Outlets ein, darunter die 100-Quadratmeter-Pop-Mart-Boutique, die erste in der Nahen-Osten-Afrika-Region, und stärkte die Skytrax-2024-Bewertung des Hamad International Airport als weltbester Flughafen.

- März 2025: Saudi-Arabiens Staatlicher Investitionsfonds lancierte Al Waha, den ersten inländisch geführten Duty-Free-Einzelhändler des Königreichs, was die Absicht von Vision 2030 signalisiert, Einzelhandelseinnahmen zu erfassen, die historisch von internationalen Betreibern beansprucht wurden, und sich am Ziel für inländische Tourismusausgaben von USD 79,94 Milliarden (SAR 300,00 Milliarden) auszurichten.

Berichtsumfang des Reiseeinzelhandelsmarkts im Nahen Osten und Afrika

Reiseeinzelhandel im Nahen Osten und Afrika bezieht sich auf den formellen Verkauf von zollfreien und zollpflichtigen Waren an internationale Reisende in kontrollierten Umgebungen, wie ����ܲ���ä�ڱ��, Seehäfen und Grenzübergängen.

Der Bericht über den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Mode und Accessoires, Wein und Spirituosen, Tabak, Lebensmittel und Süßwaren, Düfte und Kosmetik, sonstige Produkttypen), Vertriebskanal (����ܲ���ä�ڱ��, Kreuzfahrtschiffe, ������Գ�ö�ڱ�, sonstige Vertriebskanäle), Reisenden-Demografie (�ұ������ä�ڳٲ�������Ի��, Freizeitreisende, Freunde und Familie besuchende Reisende, Medizin- und Wellnesstouristen, Studienreisende) und Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, ��ü�岹�ڰ����첹, Nigeria, Rest des Nahen Ostens und Afrikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mode und Accessoires |

| Wein und Spirituosen |

| Tabak |

| Lebensmittel und Süßwaren |

| Düfte und Kosmetik |

| Sonstige Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) |

| ����ܲ���ä�ڱ�� |

| Kreuzfahrtschiffe |

| ������Գ�ö�ڱ� |

| Sonstige Vertriebskanäle |

| �ұ������ä�ڳٲ�������Ի�� |

| Freizeitreisende |

| Freunde und Familie besuchende Reisende |

| Medizin- und Wellnesstouristen |

| Studienreisende |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| ��ü�岹�ڰ����첹 |

| Nigeria |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Mode und Accessoires |

| Wein und Spirituosen | |

| Tabak | |

| Lebensmittel und Süßwaren | |

| Düfte und Kosmetik | |

| Sonstige Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) | |

| Nach Vertriebskanal | ����ܲ���ä�ڱ�� |

| Kreuzfahrtschiffe | |

| ������Գ�ö�ڱ� | |

| Sonstige Vertriebskanäle | |

| Nach Reisenden-Demografie | �ұ������ä�ڳٲ�������Ի�� |

| Freizeitreisende | |

| Freunde und Familie besuchende Reisende | |

| Medizin- und Wellnesstouristen | |

| Studienreisende | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Reiseeinzelhandelsmarkt im Nahen Osten und Afrika im Jahr 2026 und wie sind die Wachstumsaussichten?

Die Marktgröße des Reiseeinzelhandels im Nahen Osten und Afrika beträgt im Jahr 2026 USD 8,24 Milliarden und soll bis 2031 bei einer CAGR von 13,87 % USD 13,87 Milliarden erreichen, unterstützt durch Kapazitätserweiterungen und politisch gefördertes Tourismuswachstum.

Welche Produktkategorie führt den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika im Jahr 2026 an?

Düfte und Kosmetik führen nach Umsatz mit einem Anteil von 32,36 % im Jahr 2025, während Lebensmittel und Süßwaren bis 2031 das schnellste prognostizierte Wachstum aufweisen, unterstützt durch kuratierte Geschenkartikel und lokalisierte Artikel.

Welche Kanäle treiben das Wachstum im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika voran?

����ܲ���ä�ڱ�� dominieren mit einem Anteil von 87,36 % im Jahr 2025 aufgrund hoher Passagierkonzentration und wachsender Konzoursen, während Kreuzfahrtschiffe bis 2031 die schnellste prognostizierte CAGR aufweisen, da neue Terminals und Golf-Kreuzfahrtkapazitäten in Betrieb gehen.

Welche Geografien sind für den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika am wichtigsten?

GCC-Länder haben mit 42,76 % im Jahr 2025 den größten Anteil aufgrund ihrer Drehkreuzflughäfen und hohen Verweilzeiten, während das subsaharische Afrika die am schnellsten wachsende Region ist, bedingt durch Handelsintegration, Visaoffenheit und Zahlungsinteroperabilität.

Was sind die Hauptrisiken für den Reiseeinzelhandelsmarkt im Nahen Osten und Afrika?

Zu den Hauptrisiken gehören politische Instabilität in bestimmten afrikanischen Teilregionen, Ölpreisvolatilität, die GCC-Ausgaben dämpfen kann, und strengere Tabakvorschriften, die Compliance-Kosten erhöhen, obwohl Betreiber diese durch Portfoliodiversifizierung und Zahlungsinnovationen abmildern.

Welche strategischen Maßnahmen prägten das Jahr 2025 im Reiseeinzelhandelsmarkt im Nahen Osten und Afrika?

Bemerkenswerte Maßnahmen umfassten den Markteintritt von Avolta mit 15 Geschäften in Tunesien, die Übernahme eines 70-prozentigen Anteils am Duty-Free-Geschäft des Amsterdamer Flughafens Schiphol durch Lagardère zur Stärkung der Beschaffungsmacht sowie Katars neue Konzoursen, die 2.700 Quadratmeter Einzelhandelsfläche hinzufügten.

Seite zuletzt aktualisiert am: