Marktgröße und Marktanteil für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

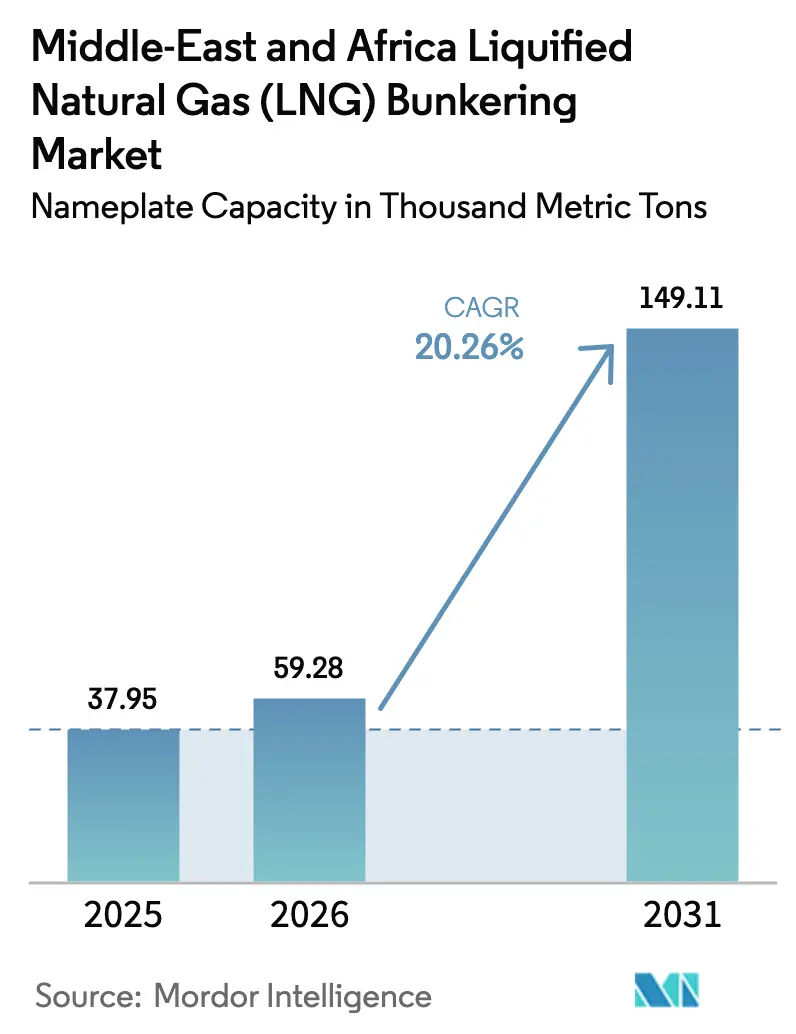

| Marktgröße im Basisjahr (2025) | 37.95 Tausend metrische Tonnen |

| Marktvolumen (2026) | 59.28 Tausend metrische Tonnen |

| Marktvolumen (2031) | 149.11 Tausend metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 20.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika von ���ϲ�����

Die Marktgröße für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika in Bezug auf die Nennkapazität wird voraussichtlich von 37,95 Tausend Metrischen Tonnen im Jahr 2025 auf 59,28 Tausend Metrische Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,26 % über den Zeitraum 2026–2031 149,11 Tausend Metrische Tonnen erreichen.

Dieses Wachstum beruht auf zunehmend strengeren IMO-Emissionsvorschriften, einer stark steigenden Verflüssigungskapazität im Nahen Osten und einem sicherheitsbedingten Wiederaufleben des Kap-Routen-Verkehrs, die zusammen eine beispiellose Nachfrage in Golf- und afrikanischen Häfen erzeugen. Die IMO-Schwefelgrenzwertregelung 2020 und ihre Treibhausgasstrategie 2023 haben LNG zur praktischsten Compliance-Option für Schiffseigner gemacht, die weder Scrubber nachrüsten noch einen Aufpreis für Bio-Methanol zahlen wollen. Katars Nordfeld-Erweiterung allein wird die nationale Nennkapazität der Verflüssigung bis 2030 auf 142 Millionen Tonnen pro Jahr anheben und damit eine reichliche Versorgung sicherstellen sowie die Preisvolatilität für regionale Bunkerhubs dämpfen. Schiffsbetreiber betrachten LNG-Bunkering auch als Absicherung gegen das EU-Emissionshandelssystem, dessen Einbeziehung der Schifffahrtsemissionen im Jahr 2024 die Kosten für schwefelreiche Kraftstoffe auf Europa-gebundenen Routen erheblich erhöht hat. Schließlich hat der Anstieg der Sicherheitsbedrohungen im Roten Meer den Asien-Europa-Verkehr um das Kap der Guten Hoffnung umgeleitet, was die Hafenaufrufe in afrikanischen Häfen erhöht und den Marktfußabdruck für LNG-Bunkering in Durban, Mombasa und Richards Bay ausgeweitet hat.

Wichtigste Erkenntnisse des Berichts

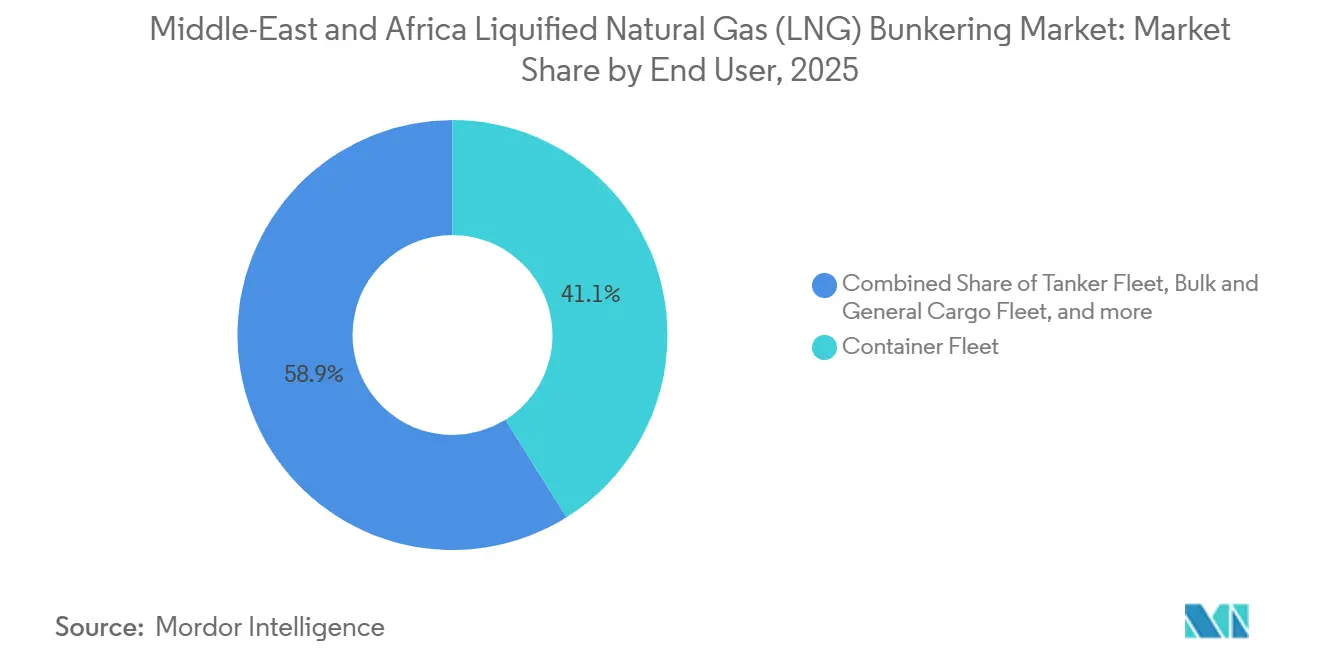

- Nach Endnutzer führte die Containerflotte mit einem Anteil von 41,1 % im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 23,4 % wächst.

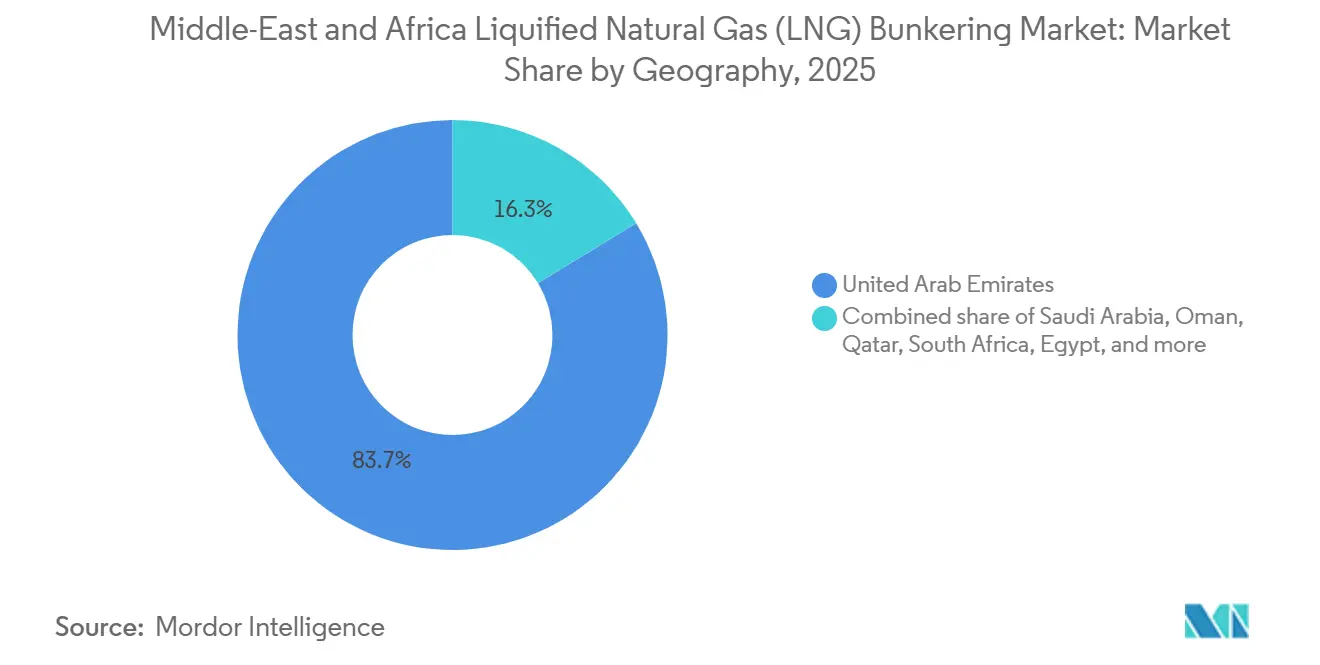

- Nach Geografie verfügten die Vereinigten Arabischen Emirate im Jahr 2025 über 83,7 % der Kapazität, während ��ü�岹�ڰ����첹 mit einer CAGR von 24,7 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strengere IMO-Schwefel- und Treibhausgasvorschriften beschleunigen die LNG-Einführung | 4.5% | Global, mit früher Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Massive Verflüssigungskapazitätserweiterungen im Nahen Osten senken Bunkerpreise und steigern das Angebot | 3.8% | Naher Osten als Kern, Ausstrahlungseffekte auf Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Regionale LNG-Bunkering-Hubs (Sohar, Fujairah, Durban) mit staatlicher Förderung | 3.2% | VAE, Oman, ��ü�岹�ڰ����첹 | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingter Kap-Routen-Wechsel erhöht die Nachfrage in afrikanischen Häfen | 2.1% | ��ü�岹�ڰ����첹, Kenia, Ä�����ٱ�� | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Präferenz für kohlenstoffarmes LNG (CCUS, elektrische Antriebsstränge) | 2.5% | Global, angeführt von der EU und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Modulare Kleinmaßstabs-FSRU- und LNGBV-Einführungen ermöglichen die Versorgung von Sekundärhäfen | 1.9% | Afrika und sekundäre Häfen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strengere IMO-Schwefel- und Treibhausgasvorschriften beschleunigen die LNG-Einführung

Die IMO senkte im Jahr 2020 den globalen Schwefelgrenzwert in Schiffskraftstoffen von 3,5 % auf 0,5 % und zwang Betreiber, zwischen kostspieligen Scrubbern, schwefelarmen Kraftstoffölen oder LNG zu wählen. Bis 2025 fuhren mehr als 600 Schiffe mit LNG, und die IMO-Treibhausgasstrategie 2023, die bis 2050 eine netto-null-Schifffahrt anstrebt, festigte LNG als zugänglichsten Compliance-Pfad, bis Ammoniak- oder Wasserstofflieferketten ausgereift sind. Die abgeschlossene Lebenszyklusanalyse bescheinigt LNG eine um 20 % geringere Kohlenstoffintensität von der Quelle bis zum Kielwasser im Vergleich zu schwerem Heizöl, was CMA CGM, MSC und andere dazu veranlasst, große Dual-Fuel-Bestellungen aufzugeben. Die EU unterstellte maritime Emissionen 2024 ihrem Emissionshandelssystem, und die Preise stiegen auf 85 EUR pro Tonne, was schwefelreiche Kraftstoffe auf langen Europa-gebundenen Reisen unwirtschaftlich machte. Infolgedessen sichern sich Schiffseigner zunehmend LNG-Bunkerverträge, um ihr Kohlenstoffkostenrisiko zu mindern.

Massive Verflüssigungskapazitätserweiterungen im Nahen Osten senken Bunkerpreise und steigern das Angebot

Katars Nordfeld-Ost-, Süd- und Westphasen werden bis 2027 gemeinsam 88 Milliarden m³ pro Jahr an Verflüssigungskapazität hinzufügen, die Nation auf 142 Millionen Tonnen pro Jahr anheben und ihre Führungsposition im LNG-Bunkering-Markt festigen. Saudi-Arabiens geplantes Ras Al-Khair-Terminal und das Ruwais-Projekt der VAE tragen bis 2029 zusammen weitere 20 Millionen Tonnen pro Jahr bei. Das Überangebot hat die LNG-Spotpreise bereits gedrückt; der Platts JKM lag im ersten Halbjahr 2025 im Durchschnitt bei 11,20 USD pro MMBtu gegenüber 17,50 USD im Jahr 2024, was VLSFO auf Reisebasis unterbietet. Hub-Betreiber wie ADNOC und Shell bieten nun mehrjährige Festpreisverträge für Bunker an, was die Kraftstoffkostenunsicherheit der Eigner verringert und die Expansion der Dual-Fuel-Flotte fördert.

Regionale LNG-Bunkering-Hubs mit staatlicher Förderung

Fujairah lieferte im Jahr 2025 mehr als 700.000 m³ LNG-Bunkerkraftstoff und belegte damit weltweit den dritten Platz nach Singapur und Rotterdam.[1]Statistiken der Fujairah-Hafenbehörde, fujairahport.ae Die Hafenbehörde stellte 200 Millionen USD für zusätzliche Kryogenspeicher und Anlegestellen bereit, um die gleichzeitige Betankung von Ultra-Großcontainerschiffen zu ermöglichen. Die Sohar Marsa LNG-Anlage nahm 2024 mit einer Nennkapazität von 1 Million Tonnen pro Jahr den Betrieb auf und genießt eine 10-jährige Steuerbefreiung, die den Break-even um 18 % senkt.[2]Oman LNG, omanlng.co.om ��ü�岹�ڰ����첹s Transnet startete 2025 die Vorentwurfsplanung für Durban und Richards Bay mit dem Ziel eines kombinierten Durchsatzes von 300.000 Tonnen bis 2028. Förderprogramme reduzieren die Kapitalbelastung und beschleunigen den Abschluss von Anlagen, wodurch die Marktabdeckung für LNG-Bunkering auf Sekundärhäfen ausgeweitet wird.

ESG-getriebene Präferenz für kohlenstoffarmes LNG

Institutionelle Investoren und Frachtinhaber betten Kohlenstoffkennzahlen in Charterverträge ein und belohnen Betreiber, die zertifiziertes kohlenstoffarmes LNG verwenden. TotalEnergies begann 2024 mit dem Angebot von kohlenstoffneutralem LNG und fügte über Kompensationen und CCS-Gutschriften einen Preisaufschlag von 15 % hinzu. Shells Quest-Projekt erfasst 1,4 Millionen Tonnen CO₂ pro Jahr und unterstützt kohlenstoffarme Lieferverträge für Schifffahrtskunden. QatarEnergy plant bis 2030 eine CO₂-Abscheidung von 11 Millionen Tonnen pro Jahr, was seine Lebenszyklusemissionen senkt und Vorwärtsbunkerengagements anzieht. Motorenhersteller reagieren mit Methanschlupfreduzierungen, wie Wärtsiläs 31DF mit unter 3 g/kWh bei Seeerprobungen im Jahr 2025 belegt.[3]Wärtsilä-Pressemitteilung, wartsila.com Diese Fortschritte stärken LNGs grüne Glaubwürdigkeit angesichts der sich verschärfenden IMO-Methanvorschriften, die für 2027 erwartet werden.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionskosten für Kryogenspeicher und Bunkeranlagen | -2.3% | Afrika und sekundäre Häfen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| LNG-Preisvolatilität gegenüber VLSFO untergräbt Kosteneinsparungen | -1.8% | Global, mit starken Auswirkungen im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Kommende Methanschlupfvorschriften könnten LNGs grünen Vorteil schmälern | -1.2% | EU und Nordamerika, Ausstrahlungseffekte auf die globale Flotte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für LNG-Handhabung in mehreren afrikanischen Häfen | -0.9% | Subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten für Kryogenspeicher und Bunkeranlagen

Ein landgestütztes LNG-Bunkerterminal kostet in der Regel 100 bis 150 Millionen USD, einschließlich Tanks, Verdampfung und Sicherheitssystemen, was Investitionen in Häfen mit unklarer Nachfrage abschreckt.[4]Weltbank, "Port Infra Cost Benchmarking," worldbank.org Ein dediziertes LNG-Bunkerschiff kostet zwischen 50 und 80 Millionen USD, und Finanziers bestehen häufig auf Abnahmeverpflichtungen für 70 % der Kapazität vor der Finanzierung. Durbans Machbarkeitsstudie 2025 prognostizierte zusätzliche 18 Monate für Landerwerb und Genehmigungen, was Einnahmen verzögert und Zinskosten erhöht. Lagos verschob sein Bunkerprojekt, nachdem es keine 10-jährigen Kundenverträge sichern konnte. Kleinere ostafrikanische Häfen verfügen ebenfalls nicht über den Durchsatz, um eigenständige Terminals zu rechtfertigen, was das Henne-Ei-Dilemma verstärkt, das den Markteintritt für LNG-Bunkering verlangsamt.

LNG-Preisvolatilität gegenüber VLSFO untergräbt Kosteneinsparungen

LNG-Spotpreise folgen regionalen Gasmärkten und der Heiznachfrage, was zu Schwankungen führt, die jene des ölgebundenen VLSFO übersteigen. Der JKM fiel von Anfang 2024 bis Mitte 2025 um 36 % von 17,50 USD pro MMBtu auf 11,20 USD und verringerte damit die Kostenvorteile. Massengut- und Tankereigner, die mit knappen Margen operieren, zögern, langfristige LNG-Verträge abzuschließen, solange VLSFO zu relativ stabilen 580 USD pro Tonne verfügbar ist. Das Fehlen eines tiefen LNG-Bunker-Derivatemarkts schränkt die Absicherungsmöglichkeiten weiter ein, und Kraftstoffkostenausgleichsklauseln in Charterverträgen übertragen das Risiko auf Frachtinhaber, die dann möglicherweise konventionelle Kraftstoffschiffe bevorzugen.

Segmentanalyse

Nach Endnutzer: Containerflotte dominiert angesichts des Engagements der Linienreedereien für Dual-Fuel-Neubauten

Containerschiffe hielten 2025 einen Anteil von 41,1 % der Nachfrage, während die Tanker- und Massengutträgerkategorien zurückliegen. Innerhalb des Containersegments unterstreichen CMA CGMs 22-Schiff-LNG-Programm und MSCs Nachrüstungsplan das langfristige Vertrauen in den Kraftstoff. Dieses Segment hat den höchsten Marktanteil im LNG-Bunkering-Markt, da Linienreedereien Bunkerkosten über Frachtpreise weitergeben können und strengen ESG-Anforderungen von Frachtinhabern unterliegen. Es wird prognostiziert, dass die Containerflotte bis 2031 jährlich um 23,4 % wächst und damit der größte Beitrag zur Marktgröße für LNG-Bunkering im Prognosezeitraum ist.

Tanker und Massengutträger bleiben vorsichtig. DHT Holdings und Euronav bestellten 2024 LNG-bereite VLCCs, doch eine weitverbreitete Einführung wird durch Frachtpreisvolatilität und fragmentiertes Eigentum begrenzt. Fähren und OSVs liegen noch weiter zurück; regionale Reisen amortisieren selten das für Kryogentanks erforderliche Kapital, obwohl Norwegens Fjord Line mit seiner 2024 gelieferten LNG-betriebenen Fähre die technische Machbarkeit demonstriert. Kreuzfahrtbetreiber wie Carnival betreiben bereits 11 LNG-betriebene Schiffe und könnten die Einführung beschleunigen, sobald mehr Häfen Bunkerkapazitäten hinzufügen. Insgesamt bleibt die LNG-Bunkering-Branche containerzentriert, aber schrittweise Infrastruktureinführungen und Kohlenstoffpreissignale könnten die Beteiligung über Schiffsklassen hinaus im späteren Verlauf des Jahrzehnts ausweiten.

Geografische Analyse

Die VAE machten 2025 83,7 % der Bunkerkapazität aus und sollen bis 2031 jährlich um 22,1 % wachsen, gestützt durch Fujaiirahs strategische Lage an der Straße von Hormuz und ADNOCs integrierte Lieferkette. Fujairah verarbeitete 2025 über 700.000 m³ und profitiert von der Nähe zu Katars Ras Laffan, was eine stetige Versorgung unabhängig von Spotpreisschwankungen gewährleistet. Saudi-Arabien plant, Dschidda mit 120 Millionen USD an Kryogeninvestitionen als Rotes-Meer-Hub zu positionieren, mit dem Ziel der Inbetriebnahme 2027. Omans Sohar Marsa LNG nahm 2024 mit 1 Million Tonnen pro Jahr den Betrieb auf und könnte durch eine Duqm-Anlage ergänzt werden, was den Marktfußabdruck für LNG-Bunkering entlang des Indischen-Ozean-Korridors ausweitet.

��ü�岹�ڰ����첹 entwickelte sich zum afrikanischen Anker, als der Kap-Routen-Verkehr stark zunahm. Durban verzeichnete im ersten Quartal 2025 einen Anstieg der Containeraufrufe um 40 %, und die Bunkerverkäufe stiegen um 28 %, was Transnets 150-Millionen-USD-Infrastrukturplan bestätigt. Richards Bay prüft eine FSRU, um bis 2028 sowohl Industrie- als auch Schifffahrtskunden zu bedienen. Die Suezkanal-Behörde Ä�����ٱ��s beschleunigte LNG-Bunkerpläne in Ain Sokhna und Port Said, um die Nachfrage zu erfassen, sobald sich die Sicherheitslage im Roten Meer verbessert. Nigeria legte die Hafeninfrastruktur in Lagos aufgrund von Kundendefiziten auf Eis, doch die Verflüssigungserweiterung Train 7 könnte das Interesse wiederbeleben, wenn die inländische Preisgestaltung wettbewerbsfähig wird. Kenias Mombasa erwägt eine FSRU mit 200.000 Tonnen pro Jahr für 2027, was unterstreicht, wie sicherheitsbedingte Routenänderungen den LNG-Bunkering-Markt über das subsaharische Afrika verteilt haben.

Wettbewerbslandschaft

Die Wertschöpfungskette ist mäßig konzentriert. Die vorgelagerte Versorgung liegt in den Händen nationaler Ölgesellschaften – QatarEnergy, ADNOC und Saudi Aramco –, deren kombinierte Verflüssigungserweiterungen bis 2030 180 Millionen Tonnen pro Jahr übersteigen werden. Die Midstream-Logistik wird von spezialisierten Akteuren wie Nakilat, BW Group und Mitsui O.S.K. Lines dominiert, die jeweils zweckgebaute LNG-Träger und Bunkerschiffe betreiben. TotalEnergies erwarb 2025 25 % von Sohar Marsa und bestellte zwei LNGBVs mit 18.000 m³, um nachgelagerte Liefermargen zu sichern. ADNOC spiegelt diese vertikale Integration in Fujairah wider und kombiniert Ruwais-Rohstoff mit seiner eigenen LNGBV-Flotte.

Der Technologiewettbewerb dreht sich um die Reduzierung des Methanschlupfs. Wärtsilä meldete bei 31DF-Versuchen 2025 Emissionen unter 3 g/kWh, während MAN Energy Solutions Hochdruck-Gaseinspritzsysteme lieferte, die den Schlupf im Vergleich zu früheren Designs halbieren. Die Markteintrittsbarrieren bleiben hoch: Landterminals kosten bis zu 150 Millionen USD, und ein LNGBV kostet bis zu 80 Millionen USD. Staatliche Kofinanzierung, wie Omans Steuerbefreiung, mildert jedoch die Kapitalhürden für sekundäre Akteure. Weißer Fleck besteht im subsaharischen Afrika, wo feste Infrastruktur begrenzt ist und schwimmende Lösungen die traditionelle Terminalentwicklung überspringen können, was neue Marktteilnehmer im LNG-Bunkering-Markt fördert.

Marktführer der LNG-Bunkering-Branche im Nahen Osten und Afrika

QatarEnergy

Royal Dutch Shell plc

TotalEnergies SE

ADNOC Logistics & Services plc

DNG Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: AD Ports Group, ein in den VAE ansässiger Terminalbetreiber, hat zwei langfristige Vereinbarungen mit Nimex Terminals, einer Tochtergesellschaft des globalen Handelsunternehmens Nimex Petroleum Group, unterzeichnet.

- September 2025: Peninsula, ein Schiffskraftstofflieferant, hat seine physischen Versorgungsoperationen auf die Algoa Bay in ��ü�岹�ڰ����첹 ausgeweitet. In Partnerschaft mit Linsen Nambi, einem südafrikanischen Logistikdienstleister und Bunkerschiffbetreiber, zielt Peninsula darauf ab, lokales Fachwissen für seine Dienstleistungen in der Algoa Bay zu nutzen.

- Mai 2025: TotalEnergies und OQ Exploration and Production (OQEP) haben den Grundstein für die 1,6 Milliarden USD teure Marsa-LNG-Anlage gelegt. Das Marsa-LNG-Projekt, das aus dem Mabrouk-Nordost-Feld im onshore Block 10 schöpft, wird eine vorgelagerte Gasproduktion von 150 Millionen Kubikfuß pro Tag nutzen. Da Marsa einen Anteil von 33,19 Prozent am Feld hält, verfügt die LNG-Anlage über eine beständige und zuverlässige Rohstoffversorgung.

- Januar 2025: Monjasa, ein Schiffskraftstofflieferant, hat erfolgreich die erste LNG-Bunkeroperation der Region durchgeführt. Dieser Meilenstein, der am 4. Januar 2025 am Dubai Harbour Cruise Terminal B erreicht wurde, sah, wie das von Monjasa betriebene Green Zeebrugge LNG an Costa Smeralda lieferte.

Berichtsumfang des Marktes für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika

Angetrieben durch strengere Umweltvorschriften wendet sich die Schifffahrtsbranche zunehmend dem LNG-Bunkering zu, einem Prozess, bei dem Schiffe mit Flüssigerdgas (LNG) betankt werden. Als sauberere Alternative zu schwerem Heizöl reduziert LNG die Emissionen von Schwefeloxiden (SOx) und Stickoxiden (NOx) erheblich. Beim LNG-Bunkering-Prozess wird LNG von landgestützten Anlagen, dedizierten Bunkerschiffen oder Lastkraftwagen auf Schiffe übertragen. Spezialisierte Ausrüstung, wie Trockenkupplungen, gewährleistet eine sichere und effiziente Lieferung. Zu den Übertragungsmethoden gehören Lastkraftwagen-zu-Schiff (TTS), Schiff-zu-Schiff (STS) und Terminal-zu-Schiff (PTS).

Der Markt für Flüssigerdgas (LNG) Bunkering im Nahen Osten und Afrika ist nach Endnutzer und Geografie segmentiert. Nach Endnutzer ist der Markt in Tankerflotte, Containerflotte, Massengut- und Allgemeine Frachtflotte, Fähren und Offshore-Versorgungsschiffe (OSV) sowie sonstige Endnutzer unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tausend Metrische Tonnen) durchgeführt.

| Tankerflotte |

| Containerflotte |

| Massengut- und Allgemeine Frachtflotte |

| Fähren und OSV |

| Sonstige Endnutzer |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Katar | |

| Bahrain | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Nigeria | |

| Kenia | |

| Rest Afrikas |

| Nach Endnutzer | Tankerflotte | |

| Containerflotte | ||

| Massengut- und Allgemeine Frachtflotte | ||

| Fähren und OSV | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Oman | ||

| Katar | ||

| Bahrain | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LNG-Bunkering-Markt im Nahen Osten und Afrika heute?

Er erreichte 2026 59,28 Tausend Metrische Tonnen und soll bis 2031 auf 149,11 Tausend Metrische Tonnen ansteigen.

Welche Schiffskategorie verbraucht den meisten LNG-Bunkerkraftstoff?

Containerschiffe machten 2025 41,1 % der Nachfrage aus und sollen bis 2031 jährlich um 23,4 % wachsen.

Warum gilt Fujairah als führender regionaler Bunkering-Hub?

Fujairah verarbeitet jährlich mehr als 700.000 m³ LNG-Bunkerkraftstoff und profitiert von der integrierten ADNOC-Versorgung und einer strategischen Lage an der Straße von Hormuz.

Was treibt LNG-Infrastrukturinvestitionen in ��ü�岹�ڰ����첹 an?

Sicherheitsbedingte Verlagerungen auf den Kap-Routen-Verkehr erhöhten die Hafenaufrufe in Durban und Richards Bay und veranlassten Transnet, 150 Millionen USD in Bunkeranlagen zu investieren.

Wie wirken sich Methanschlupfvorschriften auf die Attraktivität von LNG aus?

Neue IMO-Grenzwerte, die für 2027 erwartet werden, machen emissionsarme Motoren wie Wärtsiläs 31DF unverzichtbar und bewahren LNGs 20-prozentigen Kohlenstoffintensitätsvorteil gegenüber schwerem Heizöl.

Seite zuletzt aktualisiert am: