�Ѳ�����ٲ���öß�� und Marktanteil für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

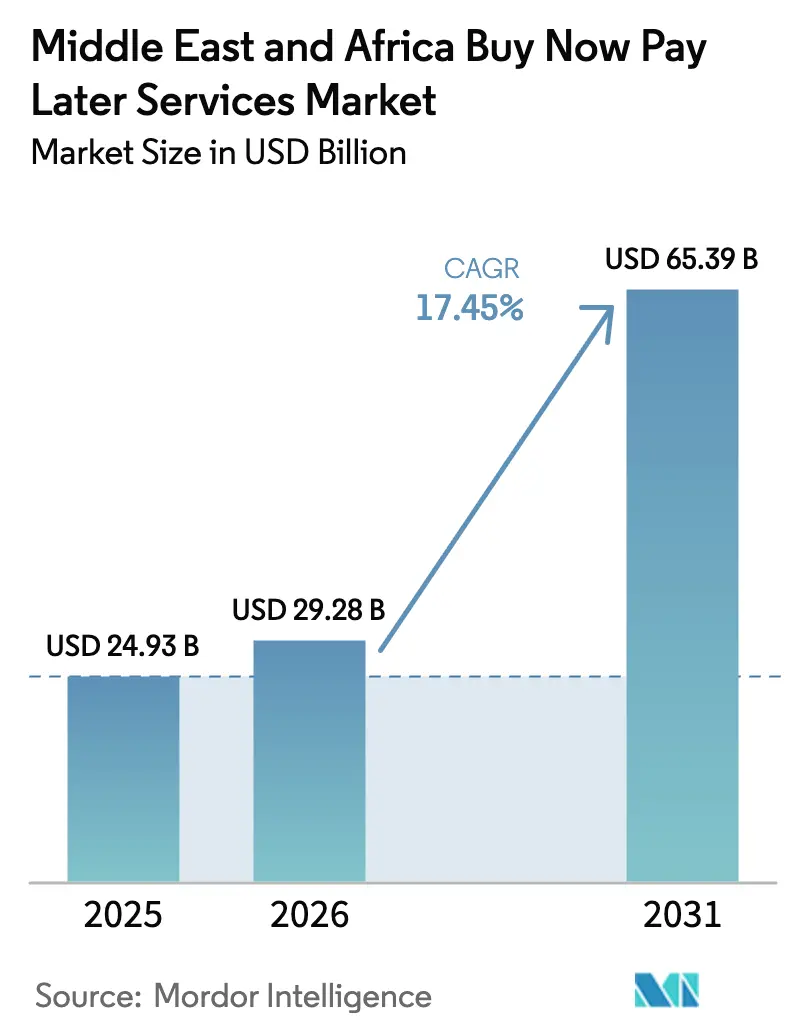

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 24.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 29.28 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 65.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika wurde im Jahr 2025 auf 24,93 Milliarden USD geschätzt und soll von 29,28 Milliarden USD im Jahr 2026 auf 65,39 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,45 % während des Prognosezeitraums (2026–2031). Steigende Smartphone-Verbreitung, die Einführung von Open-Banking-Modellen sowie unterstützende Lizenzierungsregelungen in Saudi-Arabien und den VAE beschleunigen die Expansion der Anbieter. Fintech-Innovatoren bestimmen weiterhin das Tempo, doch etablierte Banken skalieren schnell, indem sie Bilanzkraft mit digitaler Distribution verbinden. Die Wachstumsunterschiede zwischen den Ländern nehmen zu: Die regulatorische Klarheit Saudi-Arabiens treibt die breite Akzeptanz voran, während Nigerias Mobile-Money-Dynamik Millionen von Menschen den Erstzugang zu Krediten erschließt. Die Segmentchancen verlagern sich von Mode hin zu wesentlichen Dienstleistungen wie dem Gesundheitswesen und von reinem E-Commerce hin zu vollständig kanalübergreifenden Einkaufserlebnissen, die den Unterschied zwischen Online- und stationärem Checkout verwischen.

Wichtigste Erkenntnisse des Berichts

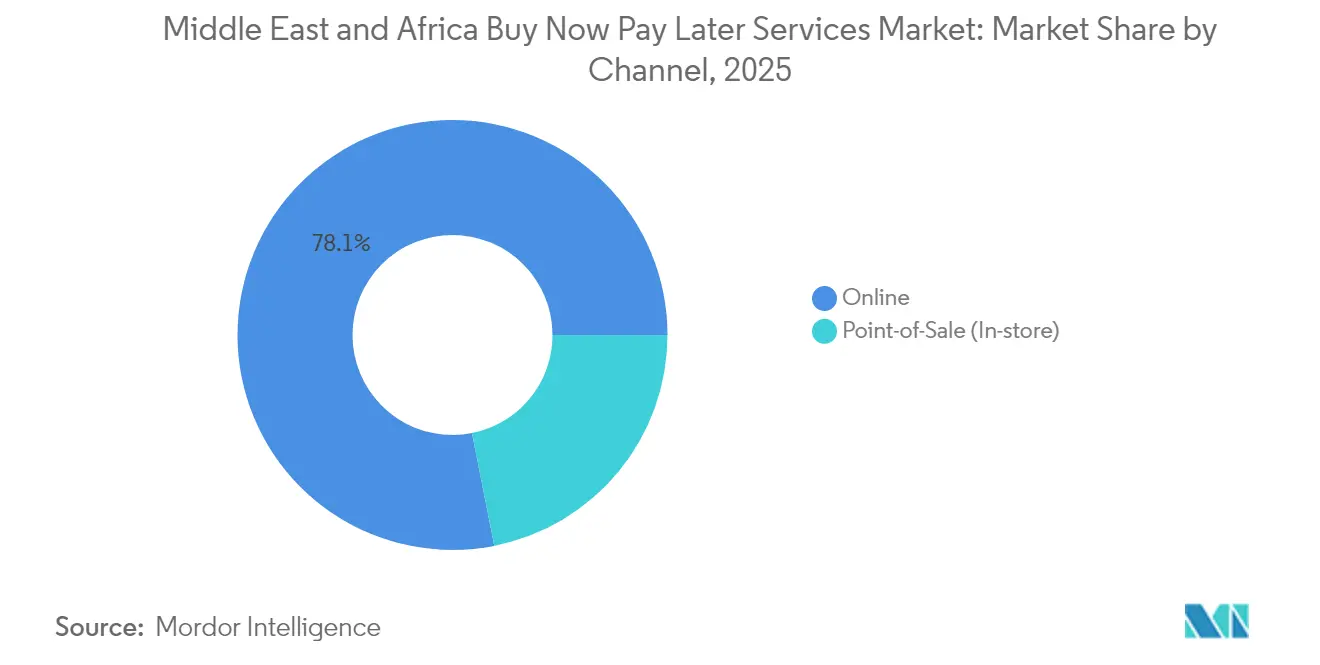

- Nach Kanal führte das Online-Segment mit einem Marktanteil von 78,12 % am Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika im Jahr 2025; Point-of-Sale-Buy-Now-Pay-Later wird voraussichtlich mit einer CAGR von 19,65 % bis 2031 wachsen.

- Nach Endverbrauchsbranche entfiel auf Mode und Bekleidung ein Anteil von 32,85 % am Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika im Jahr 2025, während Gesundheitswesen und Wellness die höchste prognostizierte CAGR von 21,22 % bis 2031 verzeichnet.

- Nach Altersgruppe hielten Millennials im Jahr 2025 einen Anteil von 44,10 % am Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika; Generation Z soll mit einer CAGR von 22,85 % am schnellsten wachsen.

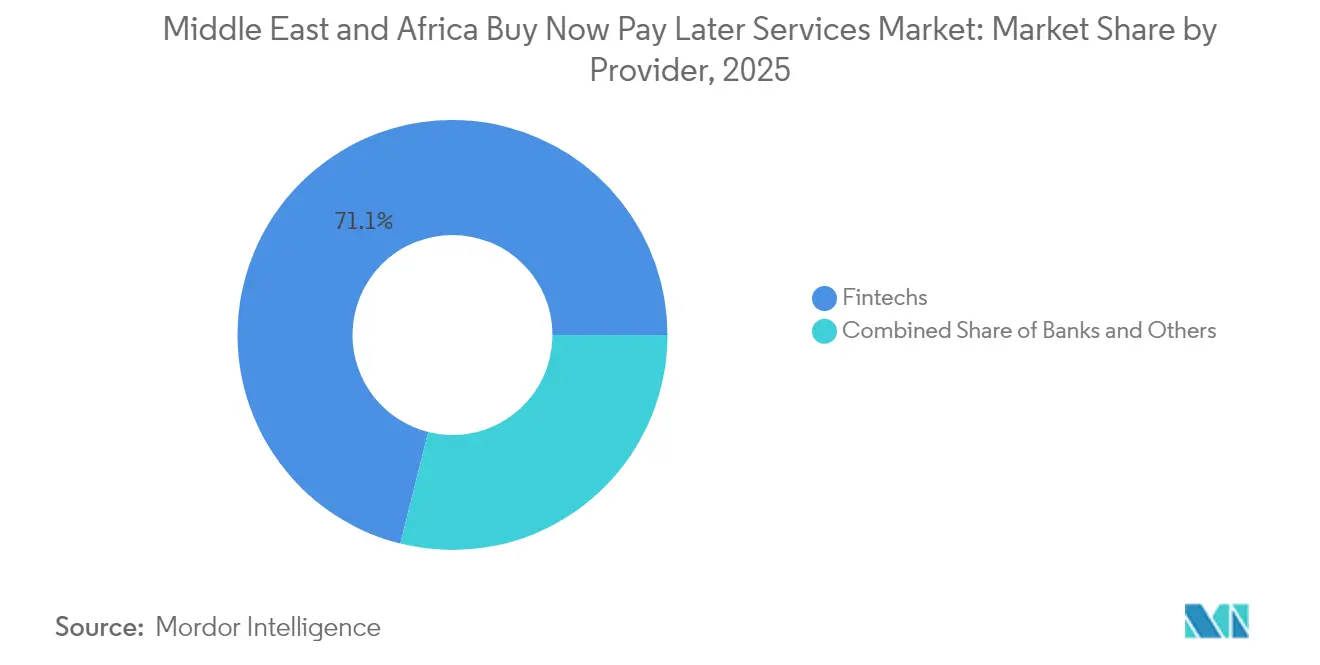

- Nach Anbieter kontrollierten Fintechs im Jahr 2025 einen Anteil von 71,10 % am Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika, während Banken mit einer CAGR von 18,95 % die stärkste Wachstumsperspektive aufweisen.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 22,30 %; Nigeria soll mit einer CAGR von 19,15 % im Zeitraum 2026–2031 die Wettbewerber übertreffen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke: Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Sandkästen & Lizenzierung in Saudi-Arabien & VAE | +3.8% | Saudi-Arabien, VAE, Ausstrahlungseffekte auf den weiteren GCC | Mittelfristig (2–4 Jahre) |

| Smartphone- Verbreitung im GCC | +2.9% | VAE, Saudi-Arabien, Katar, Kuwait, Oman, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Jugendgeprägte Bevölkerungsstruktur | +3.2% | Regionsweit, am stärksten in Saudi-Arabien, Ä�����ٱ��, Nigeria | Mittelfristig (2–4 Jahre) |

| Steigerung der Händlerkonversion in Mode & Elektronik | +2.1% | VAE, Saudi-Arabien, ��ü�岹�ڰ����첹 | Kurzfristig (≤ 2 Jahre) |

| Erstzugang zu Krediten für Afrikas Unbanked-Bevölkerung | +2.7% | Nigeria, Ä�����ٱ��, ��ü�岹�ڰ����첹, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Welle von Risikokapitalfinanzierungen | +1.8% | Regionsweit, konzentriert in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Sandkästen und Lizenzierung in Saudi-Arabien und den VAE als Katalysatoren für die Skalierung von Buy-Now-Pay-Later

Die Saudi-Arabische Zentralbank veröffentlichte im Dezember 2023 detaillierte Buy-Now-Pay-Later-Vorschriften, die Kapitalanforderungen und Verbraucherschutzmechanismen formalisierten, Investoren zur Finanzierung von Skalierungen veranlassten und Akteuren wie Tamara dabei halfen, im März 2025 eine vollständige Konsumentenfinanzlizenz zu erlangen. Die Zentralbank der VAE folgte im Januar 2025 mit überarbeiteten Regelungen für Finanzunternehmen, die es Finanzunternehmen mit eingeschränkter Lizenz ermöglichen, kurzfristige Ratenprodukte unter klarer aufsichtsrechtlicher Kontrolle anzubieten[1]Zentralbank der VAE, „Geänderte Verordnung über Finanzgesellschaften”, cbuae.gov.ae. Diese Rahmenbedingungen verankern langfristiges Vertrauen, schaffen geordnete Marktzugangswege für Neueinsteiger und fördern das grenzüberschreitende Passporting im weiteren GCC. Der Nettoeffekt ist eine reifende Kreditfinalternative, die Partnerschaften mit Banken und globalen Zahlungsabwicklern anzieht, die breite Händlerakzeptanz fördert und das Vertrauen der Verbraucher stärkt.

Smartphone-Verbreitung im GCC als Motor des App-basierten Bezahlens

Mobilfunkabonnements übersteigen in den meisten GCC-Staaten die Gesamtbevölkerung, und diese Allgegenwärtigkeit ermöglicht es Buy-Now-Pay-Later-Apps, sich direkt in Einzelhandelserlebnisse zu integrieren. Anbieter optimieren für Ein-Tippen-Genehmigungen, personalisierte Ratenpläne und Loyalitätsintegration, um Checkout-Hürden zu minimieren und die Händlerkonversionsrate zu steigern. Der kontinuierliche 5G-Ausbau erhöht die Bandbreite für reichhaltigere App-Erlebnisse, während biometrische Identifikation neuen Nutzern ein Onboarding in wenigen Minuten ermöglicht. Das Ergebnis ist ein Rückkopplungseffekt: Mit steigendem Mobile-Commerce wachsen die Buy-Now-Pay-Later-Volumen, was wiederum mehr Händler dazu veranlasst, die Option sowohl im Web- als auch im Ladenumfeld anzubieten.

Jugendgeprägte Bevölkerungsstruktur als Treiber von Mikro-Ticket-E-Commerce-Krediten

Fast 60 % der Bevölkerung der Region sind unter 30 Jahre alt. Umfragen zeigen, dass bereits mehr als die Hälfte der Generation-Z-Käufer in den VAE digitale Zahlungsmethoden einschließlich Ratenoptionen bevorzugen[2]Emirates NBD, „Aktualisierungen zu Investitionen in digitales Banking”, emiratesnbd.com. Jüngere Kohorten legen Wert auf Budgetkontrolle und lehnen revolvierende Kredite ab; der transparente Zahlungsplan von Buy-Now-Pay-Later trifft stark auf Resonanz. Anbieter reagieren mit Angeboten für geringere Ticketgrößen, gamifizierten Rückzahlungserinnerungen und auf sozialen Medien basierenden Empfehlungsprogrammen, die den Einfluss von Gleichaltrigen nutzen. Mit wachsender Kaufkraft dieser Generation werden ihre fest verankerten digitalen Gewohnheiten die allgemeine Zahlungspräferenz voraussichtlich entschieden zugunsten von Buy-Now-Pay-Later verschieben.

Steigerung der Händlerkonversion in Mode & Elektronik als Adoptionsbeschleuniger

Einzelhändler, die Buy-Now-Pay-Later einbetten, berichten regelmäßig von geringerem Warenkorbabbruch und höherem durchschnittlichem Bestellwert, insbesondere bei Ermessenskategorien mit mittlerem Preissegment. Modeplattformen zeigen Raten-Botschaften bereits früh im Browsing-Erlebnis, um Besucher in kaufentschlossene Kunden zu verwandeln. Elektronikketten setzen QR-basiertes stationäres Onboarding ein, um der Online-Flexibilität zu entsprechen. Große Händler verhandeln mittlerweile Umsatzbeteiligungsvereinbarungen mit Buy-Now-Pay-Later-Partnern und tauschen Dateneinblicke sowie Co-Marketing-Vorteile aus, die das Einkaufserlebnis differenzieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Ausfallraten infolge von Inflation in Afrika | -1.9% | Nigeria, Ä�����ٱ��, ��ü�岹�ڰ����첹, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Höhere Compliance-Kosten unter den Buy-Now-Pay-Later-Vorschriften der SAMA / VAE von 2024 | -1.2% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes Kreditbüro-Datenmaterial als Hindernis für Echtzeit-Risikobewertung | -1.5% | Nigeria, Ä�����ٱ��, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Händlerrabattgebühren, die die Akzeptanz in preissensiblen Sektoren einschränken | -0.8% | Panregional, mit größtem Einfluss in Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Ausfallraten infolge von Inflation in Afrika

Währungsabwertung und höhere Lebensmittelpreise verringern das verfügbare Einkommen und belasten die Rückzahlungsfähigkeit der Kreditnehmer. Nigerianische Anbieter berichten von erhöhten Zahlungsrückständen, insbesondere bei Erstkreditnehmern[3]Zentralbank von Nigeria, „Betriebliche Leitlinien für Open Banking”, cbn.gov.ng. Unternehmen kalibrieren ihre Scorecards neu, indem sie Makroindikatoren und Sektorexpositionen einbeziehen, was die Genehmigungsgeschwindigkeit verlangsamt und die Kundengewinnung dämpft. Einige verlagern sich auf besicherte Angebote, wie etwa Smartphone-gestützte Darlehen, um Verwertungsoptionen zu erhalten. Auf mittlere Sicht sollte eine Abschwächung der Inflation und reichhaltigere Kreditbüro-Daten den Wachstumsimpuls wiederherstellen, doch der kurzfristige Effekt begrenzt die Gesamtexpansion.

Höhere Compliance-Kosten unter den Vorschriften der SAMA / VAE von 2024

Beide Regulierungsbehörden schreiben nun eine granulare Offenlegung, Transaktionsüberwachung und Lokalisierung von Schlüsselfunktionen vor. Saudi-Arabische Richtlinien begrenzen individuelle Buy-Now-Pay-Later-Limits bei 5.000 SAR (1.332 USD) und legen stufenweise Saudisierungsquoten fest. Compliance-Teams, AML-Systeme und islamische Finanzprüfungen erhöhen die Fixkosten, insbesondere für grenzüberschreitende Marktteilnehmer ohne lokale Einheiten. Größere Banken können diese Belastung leichter absorbieren und haben dadurch einen Vorteil beim Ausrollen von White-Label-Ratenzahlungsdienstleistungen. Kleinere Fintechs konsolidieren sich entweder oder gehen Partnerschaften mit lizenzierten Akteuren ein, was die Marktfragmentierung reduziert, aber die unmittelbare Innovationsgeschwindigkeit dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kanal: Online-Dominanz sieht sich der Herausforderung durch das stationäre Geschäft gegenüber

Online-Transaktionen repräsentierten im Jahr 2025 78,12 % des Marktanteils für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika, unterstützt durch reibungslose Web- und In-App-Integration, die mit dem E-Commerce-Boom Schritt hält. Händler setzen auf dynamische Raten-Botschaften zur Reduzierung von Warenkorbabbrüchen, während Gateway-Anbieter Buy-Now-Pay-Later-Schaltflächen neben Karten und Wallets bündeln. Grenzüberschreitende Plattformen leiten regionale Käufer auf GCC-Websites und erweitern die Reichweite lokaler Buy-Now-Pay-Later-Angebote. Die Integration von Echtzeit-Open-Banking-Daten optimiert zudem die Online-Risikoprüfung und verbessert Genehmigungsraten ohne manuelle Überprüfung.

Point-of-Sale-Lösungen werden voraussichtlich mit einer CAGR von 19,65 % wachsen und den Abstand verringern, da Einzelhändler nahtlose Omnichannel-Erlebnisse anstreben. Near-Field-Communication, QR-Codes und Cloud-basierte POS-Systeme ermöglichen es Verkäufern nun, Buy-Now-Pay-Later-Genehmigungen in Sekunden auszulösen. Partnerschaften wie die von Checkout.com mit Tabby betten die Option direkt in POS-Terminals ein und erschließen stationäre Kategorien wie Möbel und Lebensmittel. Infolgedessen wird die �Ѳ�����ٲ���öß�� für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika für stationäre Transaktionen bis 2031 voraussichtlich erheblich zunehmen, was die Verbrauchernachfrage nach konsistenten Zahlungsoptionen in allen Einkaufsumgebungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbrauchsbranche: Mode führt, während das Gesundheitswesen an Dynamik gewinnt

Mode und Bekleidung machten 2025 32,85 % der �Ѳ�����ٲ���öß�� für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika aus, begünstigt durch häufige Kaufzyklen und Käufer mit Aufstiegsambitionen. Einzelhändler nutzen Ratenzahlungen, um Premium-Linien anzubieten und Multi-Artikel-Warenkörbe zu fördern, während Buy-Now-Pay-Later-Apps modezentrierte Entdeckungs-Feeds anbieten, die den Verkehr zurück zu Händler-Websites lenken. Saisonale Kampagnen rund um Ramadan und den Black Friday verstärken die Volumina und machen Mode zur Leitkategorie für neue Feature-Rollouts wie Soforterstattungen bei Rücksendungen.

Die Ausgaben im Gesundheits- und Wellnessbereich sollen mit einer CAGR von 21,22 % am schnellsten wachsen, da Verbraucher Ratenzahlungen für elektive Chirurgie, Zahnbehandlungen und Präventivprogramme nutzen. Saudi-Arabiens Bestreben, unter der Vision 2030 den Medizintourismus zu entwickeln, erweitert die adressierbare Nachfrage. Anbieter bieten längere Laufzeiten an, die zu Behandlungsplänen passen, und kooperieren mit Kliniken für Onboarding vor Ort. Diese Dynamik positioniert das Gesundheitswesen dazu, den Volumenabstand zu Mode bis zum Ende des Jahrzehnts zu verringern und die Erlöse über den Ermessenseinzelhandel hinaus zu diversifizieren.

Nach Altersgruppe: Millennials führen, während Generation Z an Dynamik gewinnt

Millennials hielten im Jahr 2025 44,10 % des Marktanteils für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika. Ihre Jahre mit Spitzenverdienst und ihr Komfort im Umgang mit App-basierten Finanzdienstleistungen stützen große Ticketgrößen in den Bereichen Elektronik, Reisen und Heimwerken. Anbieter sprechen diese Kohorte mit Budgetierungs-Dashboards und Treue-Cashbacks an, die Kartenprogrammen ähneln und die Wiederholungsnutzung festigen.

Generation Z soll mit einer prognostizierten CAGR von 22,85 % das Produktdesign neu gestalten. Diese Kohorte schätzt schnelles Onboarding und soziale Bestätigung, was Features wie In-App-Influencer-Inhalte und gemeinsame Zahlungsaufteilung begünstigt. Mit steigender Kaufkraft wird die dem Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika zuzurechnende �Ѳ�����ٲ���öß�� durch Generation-Z-Käufe voraussichtlich der der Millennials ebenbürtig werden und Händler dazu zwingen, Checkout-Prozesse für mobile Native Journeys zu optimieren.

Nach Anbieter: Fintechs dominieren, während Banken an Dynamik gewinnen

Fintechs kontrollierten im Jahr 2025 einen Anteil von 71,10 % dank First-Mover-Skalierung, agilem Underwriting und Markenstärke bei jüngeren Käufern. Tabby und Tamara haben Finanzierungsrunden in landesweite Händlernetzwerke und Super-App-Roadmaps verwandelt, die nun auch Debitprodukte und Abonnementverwaltung umfassen. Ihre schnellen Produktzyklen setzen Maßstäbe für die Nutzererfahrung, denen etablierte Akteure entsprechen müssen.

Banken holen auf, indem sie ihre Kerndepositenfranchises und regulatorische Vertrautheit nutzen, um Ratenoptionen innerhalb von Mobile-Banking-Apps auszurollen. Mit einer erwarteten CAGR von 18,95 % könnte ihr Anteil bis 2031 doppelt so groß werden, wenn sie Buy-Now-Pay-Later mit Gehaltskonten und Kreditkartentreue bündeln. White-Label-Partnerschaften ermöglichen kleineren Kreditgebern einen schnellen Markteintritt, während größere Gruppen proprietäre Orchestrierungsmaschinen aufbauen, die Risikodaten in bestehende Kreditbüros einspeisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien beherrschte 2025 22,30 % des Marktanteils für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika, gestützt durch eine strenge, aber ermöglichende Aufsicht der Saudi-Arabischen Zentralbank. Das Ziel der Vision 2030, bis 2025 70 % bargeldlose Zahlungen zu erreichen, beschleunigt die Akzeptanz in Einzelhandel, Reise und öffentlichen Dienstleistungsportalen. Tamaras vollständige Lizenz und Tabbys geplanter Börsengang an der Saudi-Arabischen Börse signalisieren Vertrauen in eine nachhaltige inländische Skalierung. Die Diversifizierung des Tourismus schafft zusätzliche Nachfrage, da Besucher Buy-Now-Pay-Later für Unterkünfte und Freizeitpakete nutzen.

Die VAE belegen den zweiten Platz, unterstützt durch eine digitale Wirtschaft, die jährlich um 12,3 % wächst. Regeländerungen für Finanzunternehmen im Jahr 2025 legitimieren eigenständige Buy-Now-Pay-Later-Akteure, während etablierte Banken wie Emirates NBD in Fintech-Einheiten investieren, um gemeinsam Ratenplattformen zu entwickeln. Dubais E-Commerce-Händler verlangen zunehmend mindestens eine Buy-Now-Pay-Later-Option, und grenzüberschreitende Käufer aus Asien nutzen in den VAE ausgegebene Buy-Now-Pay-Later-Konten für zollfreie Einkäufe und erweitern so die Transaktionspools.

Nigeria führt das afrikanische Wachstum mit einer prognostizierten CAGR von 19,15 % an. Open-Banking-Leitlinien ermöglichen es Anbietern, Konto- und Gehaltsdaten für Echtzeit-Bonitätsbewertungen abzurufen. Telekommunikationsbetriebene Wallets bieten Buy-Now-Pay-Later-Unternehmen kostengünstige Distributionskanäle, doch die Inflationsvolatilität erhöht die Rückstellungskosten und dämpft die kurzfristige Rentabilität. ��ü�岹�ڰ����첹 folgt mit wachsender Akzeptanz über Payflex und PayJustNow, insbesondere in den Bereichen Heimwerken und Bildung. Ä�����ٱ��s bargeldgeprägte Kultur verlangsamt die Akzeptanz, doch die regulatorische Förderung von Fintech-Sandkästen verbessert die Sichtbarkeit.

Wettbewerbslandschaft

Die Wettbewerbsintensität nimmt zu, bleibt jedoch mäßig konzentriert. Die regionalen Fintech-Champions Tabby, Tamara und valU haben jeweils die Bewertungsmarke von 1 Milliarde USD überschritten und decken zusammen Zehntausende von Händlern und Millionen aktiver Nutzer ab. Ihre Marketingbudgets und Loyalitäts-Ökosysteme schaffen Markteintrittsbarrieren für kleinere Start-ups. Traditionelle Banken kontern mit niedrigen Finanzierungskosten und vertrauenswürdigen Marken, indem sie Buy-Now-Pay-Later in ganzheitliche Digital-Banking-Angebote einbetten, die Gehaltsempfänger ansprechen.

Strategische Allianzen nehmen zu. Checkout.com bettet Tabby nun in seine Zahlungsinfrastruktur ein, und bietet Händlern einen einzigen Integrationspfad sowie eine Anreicherung von Tabbys Datensee für die Risikomodellierung. Telekommunikationsunternehmen erkunden Handset-gebündelte Ratenzahlungen, die den Verkehr zu ihren Mobile-Money-Diensten lenken. Konsolidierung ist im Gange: Größere Infrastrukturakteure erwerben Nischen-Buy-Now-Pay-Later-Spezialisten, um APIs für Kartenemittenten und Händler zu erweitern, wie bei der Übernahme von Spotii durch NymCard zu sehen ist.

Marktlücken bestehen weiterhin. B2B-Buy-Now-Pay-Later zielt darauf ab, Liquiditätsprobleme im Lagerbestand von KMU zu lösen, während sektorspezifische Lösungen für elektives Gesundheitswesen und Bildung sich in der Pilotphase befinden. Anbieter differenzieren sich durch KI-gestützte Identitätsprüfung, islamisch-finanzkonformte Strukturen und eingebettete Treuesysteme, die Buy-Now-Pay-Later von einer Zahlungsoption zu einem Kundenbindungsinstrument transformieren. Die Wettbewerbserzählung verschiebt sich daher von reiner Ratenzahlungsfunktionalität hin zu Plattformbreite, Datentiefe und Ökosystempartnerschaften.

Führende Unternehmen der Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika

Tabby

Tamara

Postpay

Cashew

valU

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Mai 2025: Tabby erhielt 160 Millionen USD in einer Serie-E-Finanzierungsrunde unter der Führung von Blue Pool Capital und GOSI, was das Unternehmen mit 3,3 Milliarden USD bewertet und einen geplanten Börsengang an der Saudi-Arabischen Börse unterstützt.

- Mai 2025: Die Saudi-Arabische Zentralbank lizenzierte Tamara Finance als Konsumentenfinanzierungsunternehmen und brachte die Gesamtzahl der lizenzierten Finanzunternehmen auf 65.

- Mai 2025: Checkout.com ging eine Partnerschaft mit Tabby ein, um Buy-Now-Pay-Later in seine Händlerplattform in den VAE und Saudi-Arabien einzubetten.

- Februar 2025: Der VAE-E-Commerce-Händler Menakart integrierte Tabby und Tamara, um Käufern zu ermöglichen, Einkäufe in vier zinsfreie Zahlungen aufzuteilen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von ���ϲ����� zählt unsere Studie jede verbraucherorientierte Buy-now-pay-later (BNPL)-Transaktion, die von lizenzierten Anbietern über Online- und Point-of-Sale-Kassen im Nahen Osten und Afrika abgewickelt, zu Kassakursen in USD umgerechnet und als Marktumsatz verbucht wird.

Ausschluss vom Geltungsbereich: Wir lassen B2B-Tools mit späterer Bezahlung, Ratenzahlungspläne für Kreditkarten und informelle IOU-Apps außen vor.

Überblick über die Segmentierung

- Nach Kanal

- Online

- Point-of-Sale (stationär)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode & Bekleidung

- Gesundheitswesen & Wellness

- Heimwerken

- Reisen & Freizeit

- Medien & Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Babyboomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Kuwait

- Oman

- Bahrain

- Ä�����ٱ��

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Gespräche mit BNPL-Gründern, Einzelhandelspartnern, Aufsichtsbehörden und Verbraucherschützern in den Golfstaaten, im Norden und in den Ländern südlich der Sahara sowie mehrsprachige Befragungen von Kreditnehmern durch. Durch diese Gespräche klären wir die realen Durchdringungsraten, die Ticketgrößen und die Abschreibungspolster.

Desk Research

Unser Desk-Scan beginnt mit den Kreditreihen der Weltbank, des IWF und der nationalen Zentralbanken und überprüft dann die Vorschriften der SAMA, der Zentralbank der VAE und der SARB, die die Lizenzierungs- und Ausfallregeln bestimmen.

Wir nutzen auch die Finanzdaten von D&B Hoovers, die Nachrichtenströme von Dow Jones Factiva, die Smartphone-Importdaten von UN Comtrade und die Veröffentlichungen von Fintech-Verbänden, um die Anzahl der Händler und die Reichweite der Geräte zu ermitteln. Die genannten Quellen sind eher illustrativ als erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir bauen eine Top-Down-Kette auf, beginnend mit den Einzelhandels- und E-Commerce-Ausgaben, und wenden die BNPL-Durchdringung, die durchschnittliche Ticketgröße und die Take-Rate der Anbieter an, um die Basis für 2024 zu ermitteln. Stichprobenartige Anbieterumsätze und Händler-Roll-ups bestätigen die Gesamtwerte. Smartphone-Lieferungen, Kassenabbruchquoten, Lizenzvergaben für islamische Finanzinstitute und Verzugsquoten fließen in eine multivariate Regression ein, die eine Prognose für 2025-2030 liefert, und etwaige Bottom-up-Lücken werden mithilfe von Primärfeedback korrigiert.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen unsere Analysten Abweichungsanalysen anhand von Payment-Gateway-Dashboards durch, markieren Anomalien zur Überprüfung durch Kollegen und führen das Modell erneut durch, wenn Kapital- oder Regulierungsschocks auftreten. Die Datei wird jährlich aktualisiert, mit zwischenzeitlichen Hotfixes für wesentliche Änderungen.

Warum die "Buy Now Pay Later Services Baseline" von Mordor im Nahen Osten und Afrika zuverlässig sind

Wir stellen fest, dass die veröffentlichten Schätzungen voneinander abweichen, weil einige Unternehmen nur die Dienstleistungsgebühren erfassen, andere den Bruttowarenwert, und viele ignorieren die Offline-Ausgaben oder Afrika ganz.

Mordor wendet einen einheitlichen Anwendungsbereich an, schließt beide Kanäle ein, verrechnet Rückbelastungen und rechnet die lokalen Währungen monatlich um, während eine Studie nur 0,81 Milliarden US-Dollar ausweist, indem sie Afrika auslässt, und eine andere 15,5 Milliarden US-Dollar, indem sie GMV und feste Wechselkurse verwendet.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| US$ 24,93 B (2025) | ���ϲ����� | |

| US$ 0,81 B (2024) | Regionale Beratung A | Ohne Afrika; zählt nur Anbietergebühren |

| US$ 15,5 MRD. (2024) | Industrie-Datenbuch B | Verwendet GMV; schließt In-Store-Zahlungen aus |

Bei Anwendung der Währungshygiene und des vollständigen Kanalumfangs konvergieren die Zahlen zu unserer ausgewogenen Basislinie und geben den Entscheidungsträgern einen nachvollziehbaren und zuverlässigen Maßstab an die Hand.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Buy-Now-Pay-Later-Dienste im Nahen Osten und Afrika und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 29,28 Milliarden USD und soll bis 2031 65,39 Milliarden USD erreichen, was einer CAGR von 17,45 % entspricht.

Welcher Vertriebskanal hat den größten Anteil am regionalen Buy-Now-Pay-Later-Markt?

Online-Transaktionen machen im Jahr 2025 78,12 % des Marktanteils aus, angetrieben durch nahtlose E-Commerce-Checkout-Integration.

Welche Endverbrauchsbranche expandiert am schnellsten mit Buy-Now-Pay-Later?

Gesundheitswesen und Wellness verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 21,22 % zwischen 2026 und 2031, da Verbraucher wesentliche medizinische Dienstleistungen finanzieren.

Welches Land weist die stärkste Buy-Now-Pay-Later-Wachstumsperspektive auf?

Nigeria führt mit einer prognostizierten CAGR von 19,15 % bis 2031, unterstützt durch Smartphone-Akzeptanz und Open-Banking-Vorschriften.

Wer sind die dominierenden Buy-Now-Pay-Later-Anbieter in der Region heute?

Fintechs wie Tabby, Tamara und valU hielten zusammen 71,10 % des Marktanteils im Jahr 2025, obwohl Banken mit einer CAGR von 18,95 % aufholen.

Wie wirken sich die neuen Vorschriften in Saudi-Arabien und den VAE auf die Buy-Now-Pay-Later-Landschaft aus?

Lizenzierungsrahmen der SAMA und der CBUAE formalisieren Verbraucherschutzmechanismen und Kapitalstandards, stärken das Investorenvertrauen und erhöhen gleichzeitig die Compliance-Kosten für kleinere Marktteilnehmer.

Seite zuletzt aktualisiert am: