�Ѳ�����ٲ���öß�� und Marktanteil für medizinische Strahlenschutzabschirmung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.69 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

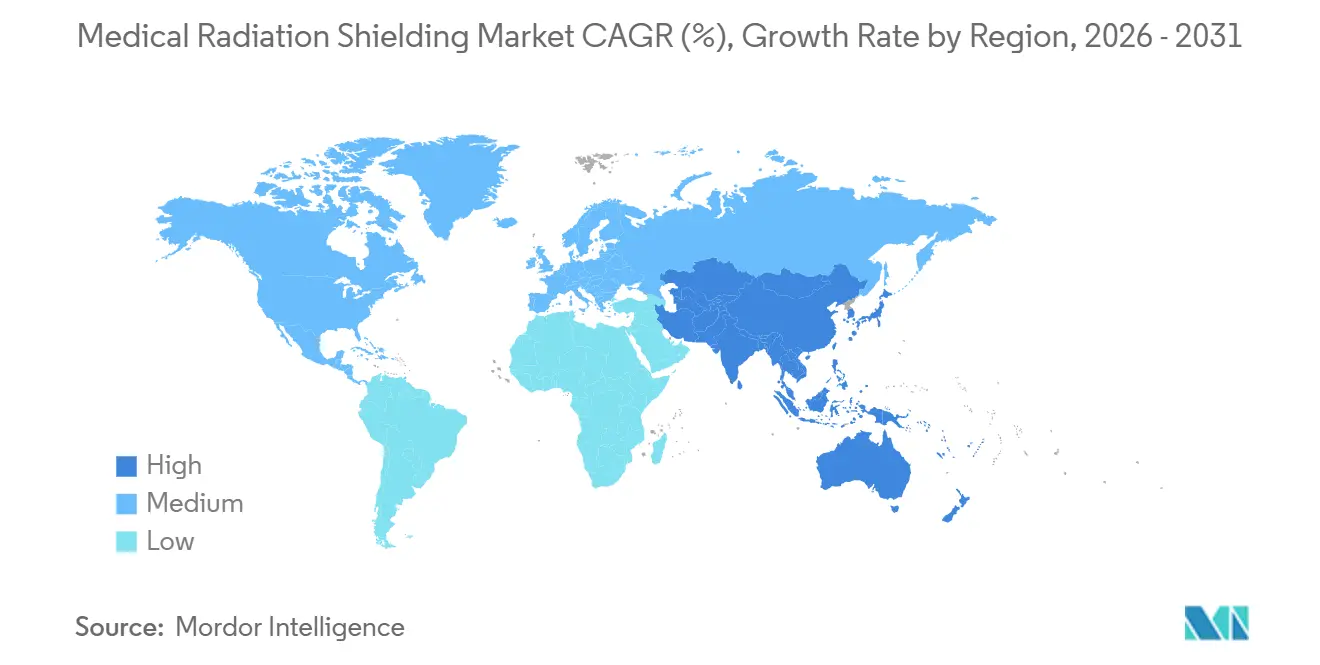

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

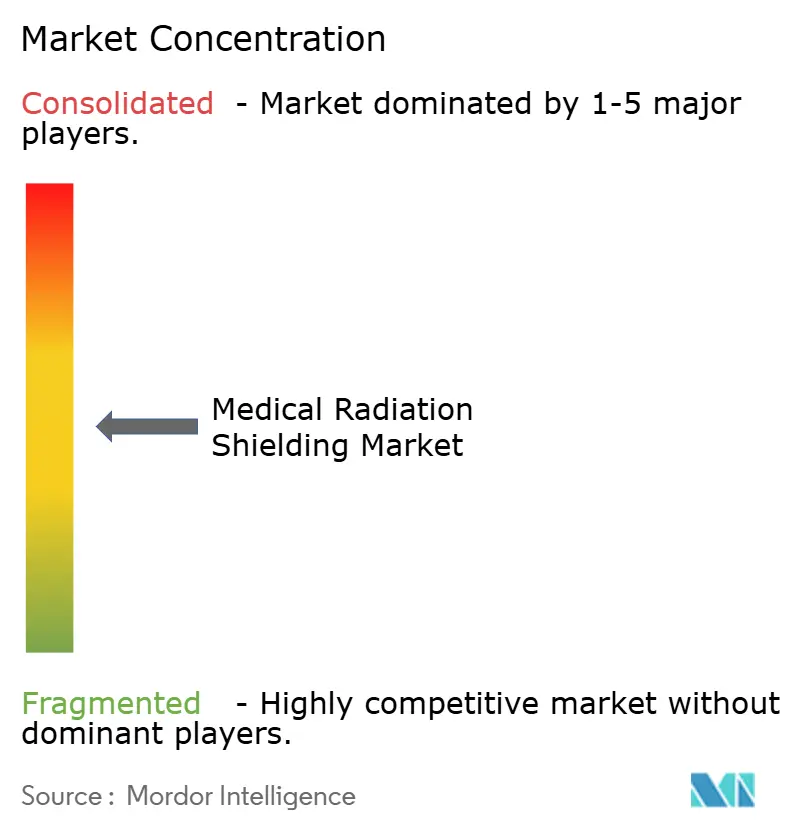

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Strahlenschutzabschirmung von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für medizinische Strahlenschutzabschirmung wird für 2025 auf 1,59 Milliarden USD, für 2026 auf 1,69 Milliarden USD geschätzt und soll bis 2031 auf 2,32 Milliarden USD anwachsen, mit einer CAGR von 6,54 % von 2026 bis 2031.

Die Nachfrage folgt der weltweit steigenden Krebslast, der schnelleren Einführung von Protonen- und Schwerionentherapie sowie dem Ausbau von Radiopharmazeutika-Anlagen im Asien-Pazifik-Raum. Bleifreie Verbundwerkstoffe gewinnen an Bedeutung, da sie das Gewicht reduzieren, das Entsorgungsrisiko senken und schnelle Nachrüstungen bestehender Schutzkammern ermöglichen. Vertikal integrierte Lieferanten, die Blei recyceln und Wolfram intern schmelzen, mildern den Margendruckdurch volatile Metallpreise. Schlüsselfertige Verträge, die Abschirmung, Bauarbeiten und behördliche Genehmigungen bündeln, sind mittlerweile der bevorzugte Beschaffungsweg für neue Partikeltherapiezentren, insbesondere in China und Indien.

Wichtigste Erkenntnisse des Berichts

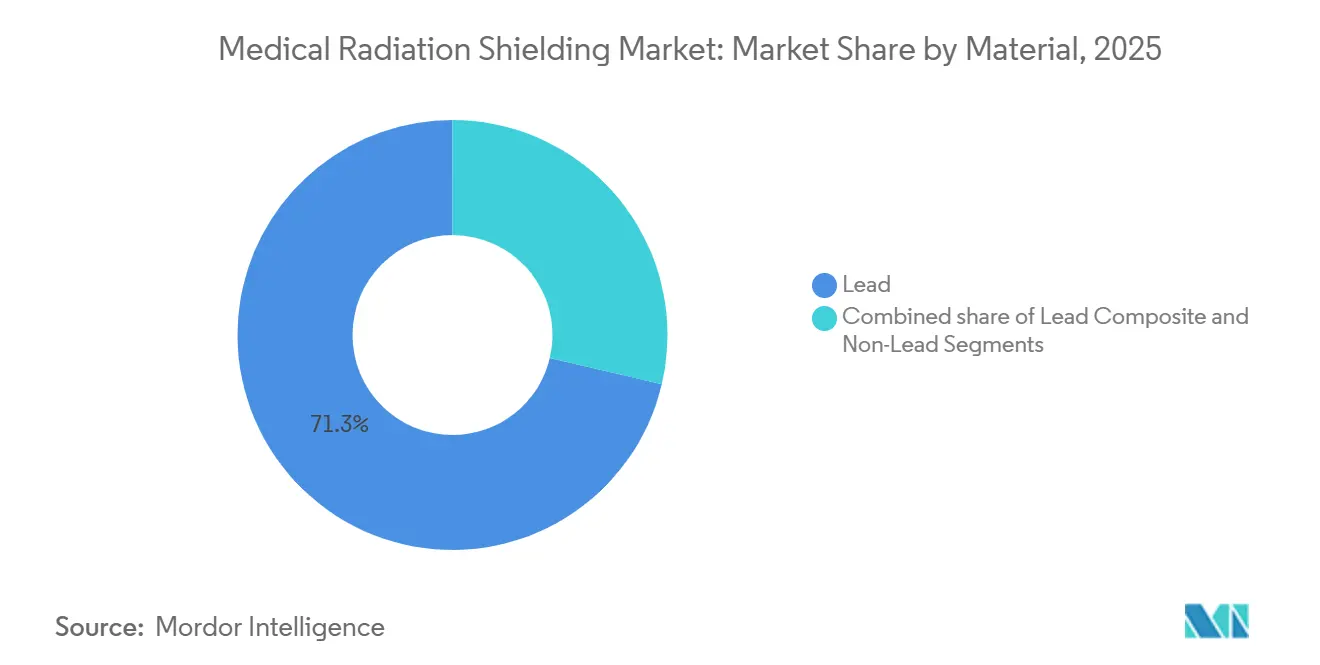

- Nach Material entfiel auf Blei im Jahr 2025 ein Marktanteil von 71,32 % am Markt für medizinische Strahlenschutzabschirmung, während bleifreie Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen werden.

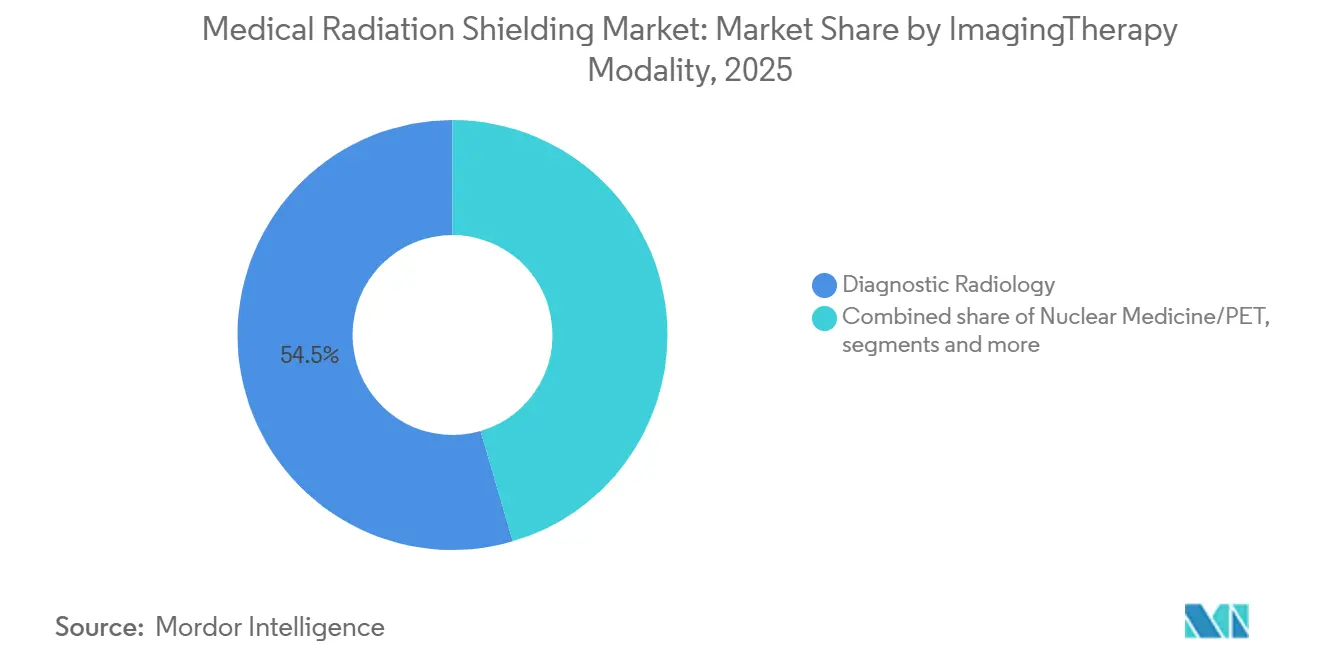

- Nach Bildgebungs- und Therapiemodalität führte die diagnostische Radiologie im Jahr 2025 mit einem Umsatzanteil von 54,53 %; Protonen- und Schwerionentherapie werden bis 2031 voraussichtlich die höchste Wachstumsrate von 9,51 % verzeichnen.

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 61,56 % der �Ѳ�����ٲ���öß�� für medizinische Strahlenschutzabschirmung, und ambulante Operationszentren werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen.

- Nach Geografie erzielte Nordamerika 35,65 % des Umsatzes im Jahr 2025, während die Asien-Pazifik-Region bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur medizinischen Strahlenschutzabschirmung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz | +1.2% | Global, akut in Asien-Pazifik und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Strahlentherapiemodalitäten | +0.8% | Nordamerika, Europa, Japan, ��ü���ǰ���, Singapur | Langfristig (≥ 4 Jahre) |

| Ausbau der Nuklearmedizinkapazitäten | +1.1% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Onkologieprogramme | +0.9% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung intraoperativer Strahlentherapie | +0.7% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte Polymer-Wolfram-Nachrüstungen | +0.6% | Global, früh in Osteuropa und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Krebsinzidenz erhöht Installationen für Strahlentherapie und Bildgebung

Krebs ist weltweit die zweithäufigste Todesursache, und 50–60 % der Patienten benötigen während der Behandlung eine Strahlentherapie[1]Internationale Atomenergiebehörde, "Rays of Hope-Initiative," iaea.org. Dreiundzwanzig Länder in Sub-Sahara-Afrika verfügen noch immer über keine Strahlentherapiegeräte, weshalb das Rays-of-Hope-Programm der IAEA Linearbeschleuniger und Kobalt-60-Einheiten in diesen Regionen einsetzt. Jede neue Schutzkammer erfordert 2–4 mm bleiäquivalente Abschirmung für Wände, Decken und Böden, was mehrere Tonnen Material erfordert. Die zunehmende Einführung von CT und Fluoroskopie in Schwellenmärkten beschleunigt die Nachfrage nach Abschirmung zum Schutz des technischen Personals zusätzlich. Fortlaufende Screening-Initiativen und Zusagen zur Universalversorgung erhalten eine robuste globale Pipeline von Abschirmungsprojekten aufrecht, die in den nächsten vier Jahren ihren Höhepunkt erreichen dürfte.

Einführung fortschrittlicher Strahlentherapiemodalitäten erfordert verbesserte Abschirmung

Die Anzahl der weltweiten Protonentherapiezentren stieg bis 2025 auf 114, wobei weitere 40 Zentren bis 2030 fertiggestellt werden sollen. Diese Einrichtungen erfordern 3 m dicke neutronenabsorbierende Betonwände, ergänzt durch Schichten aus boriertem Polyethylen. Bildgeführte und intensitätsmodulierte Linearbeschleuniger erfordern ebenfalls eine strengere Kontrolle der Streustrahlung, was den Bedarf an Nachrüstungen bestehender Schutzkammern antreibt. Anbieter wie Hitachi bündeln die Kammerkonstruktion mit der Gerätelieferung, was die Zeitpläne verkürzt, aber die Projektkosten für eine Protonenanlage mit zwei Gantries auf über 100 Millionen USD treibt[2]MD Anderson Cancer Center, "Aktualisierungen zum Protonentherapieprogramm," mdanderson.org. Integrierte Lieferanten, die Bauarbeiten, Abschirmungsphysik und Genehmigungen verwalten, sind gut positioniert, um diese langfristigen Verträge zu gewinnen.

Ausbau der Nuklearmedizin und Herstellung von Radiopharmazeutika

Zielgerichtete Radionuklidtherapien für neuroendokrine Tumoren und Prostatakrebs werden in Standardprotokolle aufgenommen. Novartis erweiterte seine Anlage in Indianapolis um Heißzellen mit wolframausgekleideten Handschuhboxen und tätigte 2025 eine Investition von 120 Millionen USD. Orano Med hat 250 Millionen EUR für die Produktion von Thorium- und Bleiisotopen eingeplant, was modulare, abgeschirmte Labore erfordert. Die EU genehmigte zudem 2 Milliarden EUR für den Pallas-Reaktor, der eine umfangreiche Eindämmungsabschirmung benötigen wird. Anlagen müssen Bleiglasfenster, HEPA-gefilterte Lüftungsanlagen und Dosimetriesensoren integrieren, was den Anwendungsbereich für schlüsselfertige Abschirmungspakete erweitert.

Staatlich finanzierte Onkologieinfrastruktur in Schwellenmärkten

Indien hat bis 2026 1,5 Milliarden USD für den Bau von 20 tertiären Krebszentren eingeplant. China subventioniert bis zu 60 % der Strahlentherapiegeräte und Baukosten, wodurch die Anzahl der installierten Geräte bis 2024 auf über 3.000 gestiegen ist. Diese Programme bevorzugen vorgefertigte Abschirmungspaneele, die in Wochen statt Monaten installiert werden können und eine schnelle Kapazitätserweiterung ermöglichen. Lokale Hersteller, die mit globalen Experten zusammenarbeiten, um IAEA-Normen zu erfüllen, gewinnen Marktanteile, während ausländische Lieferanten mit technischer Zertifizierung und schneller Installation konkurrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für abgeschirmte Einrichtungen und Schutzkammerbau | -1.3% | Global, mit akuten Auswirkungen in Sub-Sahara-Afrika, Südasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Blei, Wolfram und bleifreie Legierungen | -0.9% | Global, ausgeprägt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Umwelthaftung durch bleibelastete Abfallströme | -0.7% | Nordamerika und Europa unter strengen Entsorgungsvorschriften; zunehmende Relevanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit zertifizierter Strahlenschutzingenieure in Entwicklungsregionen | -0.6% | Sub-Sahara-Afrika, Südasien und Teile Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalausgaben für abgeschirmte Einrichtungen und Schutzkammerbau

Externe Strahlentherapiekammern kosten jeweils 1,5–3 Millionen USD, während Protonenzentren 100 Millionen USD übersteigen, wobei die Abschirmung bis zu 30 % der Ausgaben ausmacht. Viele öffentliche ���������Գ�ä�ܲ���� in einkommensschwachen Regionen sind auf jährliche Haushaltsmittel angewiesen, was die Beschaffungszyklen auf über 18 Monate verlängert. Die US-amerikanische Umweltschutzbehörde klassifiziert Abfälle als gefährlich und fügt Entsorgungsgebühren von 200–400 USD pro Tonne hinzu, was Nachrüstungen abschreckt[3]US-amerikanische Umweltschutzbehörde, "RCRA-Richtlinien für gefährliche Abfälle," epa.gov. Vorgefertigte Barrieren und 3D-gedruckte Verbundwerkstoffe bieten Entlastung, müssen jedoch noch einer Normvalidierung unterzogen werden, was die Entscheidungszeiträume in finanziell eingeschränkten Märkten verlängert.

Volatile Preise für Blei, Wolfram und bleifreie Legierungen

Blei kostete 2025 im Durchschnitt 2.100–2.200 USD pro Tonne, während Wolfram zwischen 270 und 330 USD pro Tonne schwankte. Exportquoten aus China und Vietnam verstärkten die Preisschwankungen und drückten auf die Margen von Lieferanten mit Festpreisverträgen. Wismut wurde mit rund 6 USD pro Pfund gehandelt, was auf eine angespannte Raffineriekapazität hindeutet. Hersteller mit Recyclingkreisläufen oder eigenen Schmelzwerken sind teilweise abgesichert, aber kleinere regionale Akteure absorbieren häufig Kostensteigerungen, was die Forschung und Entwicklung für bleifreie Lösungen hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Bleifreie Verbundwerkstoffe gewinnen durch Nachrüstungs- und Umweltvorteile an Boden

Blei blieb 2025 dominant und machte 71,32 % des Umsatzes aus; die �Ѳ�����ٲ���öß�� für medizinische Strahlenschutzabschirmung bei bleifreien Verbundwerkstoffen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen. Prüfungen gemäß California Proposition 65 und die EU-Richtlinie zur Beschränkung gefährlicher Stoffe verstärkten den Wandel. Durch 3D-Druck hergestellte Wolfram-Polymer-Paneele reduzieren das Gewicht um 30–40 % und beschleunigen die Installation. Die Nachfrage nach boriertem Polyethylen steigt parallel zu Partikeltherapieprojekten, da es schnelle Neutronen abschwächt. Lieferanten, die hybride Portfolios anbieten – Blei für hochabsorbierende Wände und bleifreie Materialien für gewichtssensible Nachrüstungen – erschließen segmentübergreifende Chancen.

Die Portabilität von Polymer-Wolfram-Kacheln spricht Bildgebungsketten an, die mehrere Standorte aufrüsten. ���������Գ�ä�ܲ���� in Erdbebengebieten begrüßen leichtere Wände, die den Bedarf an Stahlkonstruktionen reduzieren. Recyclingprogramme, die Blei aus stillgelegten Schutzkammern zurückgewinnen, liefern Ausgangsmaterial für gegossene Bleiziegel in Neubauten und mildern Entsorgungsbedenken. Diese Trends erodieren gemeinsam den Marktanteil von Blei und eröffnen gleichzeitig Raum für Spezialfabrikanten, die sowohl Metallguss als auch additive Fertigung beherrschen.

Nach Bildgebungs-/Therapiemodalität: Protonentherapie treibt Premium-Abschirmungsnachfrage

Die diagnostische Radiologie machte 54,53 % des Umsatzes im Jahr 2025 aus, aber Protonen- und Schwerionentherapie werden voraussichtlich mit einer CAGR von 9,51 % wachsen und damit jede andere Modalität übertreffen. Jede Protonenanlage erfordert 3 m dicken Beton sowie boriertes Polyethylen, was die Projektbudgets weit über die traditioneller Linearbeschleunigerräume treibt. Die �Ѳ�����ٲ���öß�� für medizinische Strahlenschutzabschirmung bei Partikeltherapieanlagen wird daher deutlich zunehmen, auch wenn die absolute Anzahl der Zentren bescheiden bleibt.

Nuklearmedizinische Anlagen benötigen Handschuhboxen, Heißzellen und Bleiglasfenster, was eine stetige Nachfrage schafft, da zielgerichtete Radionuklidtherapien kommerzialisiert werden. Externe Linearbeschleuniger stellen nach wie vor die umfangreichste installierte Basis dar, insbesondere in Schwellenmärkten, die von Kobalt-60-Einheiten aufrüsten. Intraoperative Strahlentherapiesysteme treiben das Wachstum bei modularen Barrieren voran und begünstigen Unternehmen, die individuelle Paneele in Tagen statt Wochen fertigen können.

Nach Endnutzer: Ambulante Operationszentren setzen auf kompakte intraoperative Strahlentherapielösungen

���������Գ�ä�ܲ���� machten 61,56 % des Umsatzes im Jahr 2025 aus, doch ambulante Operationszentren werden voraussichtlich mit einer jährlichen Rate von 9,84 % wachsen – dem höchsten Wert unter allen Endnutzern. Leichte Paneele mit 1–2 mm ermöglichen es ambulanten Einrichtungen, Strahlungskapazitäten ohne wesentliche bauliche Veränderungen hinzuzufügen und die Bauzeiten zu verkürzen. Der Marktanteil für medizinische Strahlenschutzabschirmung bei ambulanten Zentren wird bis 2031 voraussichtlich stetig steigen.

Diagnostische Bildgebungsketten setzen mobile CT-Anhänger ein, die abnehmbare Bleivorhänge benötigen, was eine Nische für Steckverbindungsabschirmungen schafft. Veterinärkrankenhäuser und Forschungslabore bilden eine kleinere, aber beständige Kundenbasis, da Regulierungsbehörden berufliche Expositionsgrenzwerte durchsetzen. Anbieter, die vorgefertigte Bausätze für Standard-Operationssäle liefern, verbessern ihre Margen durch Serienproduktion. ���������Գ�ä�ܲ���� verankern nach wie vor die absolute Nachfrage, aber der Wachstumsimpuls verlagert sich deutlich in den ambulanten Bereich.

Geografische Analyse

Nordamerika erzielte 35,65 % des Umsatzes im Jahr 2025, gestützt durch hohe Gesundheitsausgaben und strenge FDA-Aufsicht, die zertifizierte Abschirmmaterialien vorschreibt. Erneuerungszyklen für alternde Schutzkammern erhalten Projekte in städtischen Märkten aufrecht, während Protonentherapieerweiterungen in Connecticut und Tampa einen erstklassigen Neutronenschutz erfordern. Die Abfallvorschriften der US-amerikanischen Umweltschutzbehörde beschleunigen die Einführung bleifreier Alternativen und fördern geschlossene Recyclingkreisläufe.

Die Asien-Pazifik-Region ist der Wachstumsmotor mit einer prognostizierten CAGR von 7,23 % bis 2031, angetrieben durch staatliche Ausbauprojekte in China und Indien. China überschritt 2024 die Marke von 3.000 Strahlentherapiegeräten dank provinzieller Subventionen, die bis zu 60 % der Kosten abdecken. Indiens Krebszentrum-Programm im Wert von 1,5 Milliarden USD bevorzugt modulare Paneele zur Verkürzung der Zeitpläne. Private Ketten wie Apollo Hospitals fügen Protonenzentren in Chennai und Kolkata hinzu und verstärken damit die Nachfrage nach neutronengeeignetem Beton.

Europa setzt unter der Richtlinie zur Beschränkung gefährlicher Stoffe auf bleifreie Lösungen und fördert Forschung und Entwicklung bei Wismut- und Wolframverbundwerkstoffen. Der Nahe Osten finanziert Exzellenzzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien, um den Abfluss von Medizintourismus zu bremsen. Sub-Sahara-Afrika ist nach wie vor unterversorgt, aber die IAEA-Rays-of-Hope-Initiative eröffnet eine mehrjährige Pipeline externer Strahlentherapiekammern. Die erste Protonentherapieeinheit ��ü�岹��������첹s nahm 2025 in Buenos Aires den Betrieb auf und signalisiert eine steigende Nachfrage nach hochwertiger Abschirmung.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren rund 40 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Mirion Technologies nutzte seine Umsatzbasis von 800 Millionen USD im Jahr 2024, um Abschirmung mit Strahlungsdetektoren zu bündeln. Strategische Allianzen zwischen Barrierenlieferanten und Linearbeschleuniger- oder Zyklotron-OEMs sind nun unerlässlich, um schlüsselfertige Verträge zu sichern, insbesondere in Regionen, die erstmals Partikeltherapiezentren aufbauen. Technische Zertifizierung, schnelle Installation und Einhaltung von IEC-Normen sind die primären Kaufkriterien, da Regulierungsbehörden die Bleiabfallvorschriften im Rahmen des US-amerikanischen Gesetzes zur Ressourcenschonung und Rückgewinnung verschärfen.

3D-gedruckte Polymer-Wolfram-Paneele bieten Wachstumspotenzial in bisher unerschlossenen Bereichen. Regionale Spezialisten in Osteuropa und Südostasien unterbieten westliche Preise um 20–30 %, stehen jedoch noch vor Kapazitäts- und Normierungshürden. Anbieter, die cloudbasierte Workflow-Tools integrieren, die Lizenzierungsformulare automatisch ausfüllen und Dosimetriedaten an Inspektoren übertragen, schließen Projekte Wochen schneller ab als Wettbewerber und verschaffen sich damit einen Ausführungsvorteil. Der Marktimpuls verlagert sich deutlich von der reinen Materiallieferung hin zur integrierten Projektabwicklung und begünstigt Akteure, die Werkstofftechnik mit regulatorischer Expertise verbinden.

Marktführer im Bereich medizinische Strahlenschutzabschirmung

Nelco Inc

Marshield

Radiation Protection Products Inc

Gaven Industries Inc

Esco Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Carl Zeiss Meditec erhielt die FDA 510(k)-Zulassung für ein aufgerüstetes Intrabeam-IORT-System, das lediglich 1–2 mm bleiäquivalenten Wandschutz benötigt.

- April 2025: Rampart IC, ein in Birmingham ansässiger Entwickler von Strahlenschutzabschirmung für interventionelle Räume, gab die Übernahme von ClearShield bekannt. ClearShield ist auf die Herstellung von bleifreiem, strahlenabsorbierendem Acryl spezialisiert. Die Transaktion zielt darauf ab, die von beiden Unternehmen angebotenen Strahlenschutzlösungen zu verbessern.

- April 2025: NanoRay, ein Pionier in Taiwans Röntgentechnologie, hat bedeutende Fortschritte in seinem Bereich erzielt. Ab 2024 bietet die Transmissions-Röntgenröhrentechnologie des Unternehmens eine 80%ige Strahlungsreduzierung, einen um 90 % geringeren Stromverbrauch und einen um 60° breiteren Strahlwinkel. Diese Innovationen verbessern die Bildqualität und Effizienz in medizinischen und industriellen Anwendungen erheblich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Strahlenschutzabschirmung als den Verkauf von festen oder mobilen Strukturprodukten, Wänden, Türen, Barrieren, Kabinen, Glas, Vorhängen, Paneelen, Ziegeln und fortschrittlichen bleifreien Verbundwerkstoffen, die zur Abschwächung ionisierender Strahlung installiert werden, die von diagnostischen Bildgebungssystemen, nuklearmedizinischen Räumen und Bestrahlungsbunkern für externe Strahlentherapie erzeugt wird. Der gemessene Wert umfasst neue Geräte, Nachrüstungen und Ersatzabschirmungen, die an Endnutzer im Gesundheitswesen in ���������Գ�ä�ܲ����n, Bildgebungszentren, ambulanten Operationszentren und Forschungsinstituten geliefert werden.

Ausschlüsse aus dem Geltungsbereich: Verbrauchbare persönliche Schutzkleidung, nicht-medizinische industrielle Abschirmung sowie reine Detektions- oder Dosimetriegeräte fallen nicht in diese Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Material

- Blei

- Bleiverbundwerkstoff

- Bleifrei (Wismut, Wolfram, Antimon, boriertes Polyethylen)

- Nach Bildgebungs-/Therapiemodalität

- Diagnostische Radiologie (Röntgen, CT, Fluoroskopie)

- Nuklearmedizin / PET

- Externe Strahlentherapie (Linearbeschleuniger, IMRT, IGRT)

- Protonen- und Schwerionentherapie

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Strahlentherapeuten, medizinische Physiker, Krankenhausfacilitätsmanager und Abschirmungsunternehmer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten typische Grundrisse abgeschirmter Räume, Materialverschiebungen hin zu bleifreien Verbundwerkstoffen, Installationsvorlaufzeiten und durchschnittliche Verkaufspreise, was unsere Desk-Research-Erkenntnisse stärkte und die Annahmen zu regionalen Abweichungen abstimmte.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die den Nachfragepool abbilden, darunter Krebsinzidenz- und Bildgebungsverfahrensvolumina der Weltgesundheitsorganisation, der Internationalen Agentur für Krebsforschung und der OECD Health Statistics. Baunormen und Abschirmungsstandards wurden von der Internationalen Atomenergiebehörde, dem National Council on Radiation Protection & Measurements und der U.S. Nuclear Regulatory Commission geprüft. Handelsversanddaten und Erzeugerpreistrends wurden aus Quellen wie UN Comtrade, Volza und Asia Metal entnommen. Finanzberichte und Investorenpräsentationen börsennotierter Abschirmungslieferanten ergänzten den Ausblick, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen lieferten, die als Grundlage für Lieferantenzusammenfassungen dienen. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in Datenprüfungen und Klärungen ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz schätzt die Gesamtnachfrage nach abgeschirmten Räumen, indem die Anzahl aktiver CT-, MRI-, LINAC- und Protoneneinheiten mit empfohlenen Barrierespezifikationen verknüpft und anschließend mit regionsspezifischen durchschnittlichen Abschirmungskosten multipliziert wird. Die Ergebnisse werden durch selektive Bottom-up-Umsatzzusammenfassungen von Lieferanten und Kanal-ASP × Volumenproben vor der abschließenden Kalibrierung gegengeprüft. Zu den Schlüsselvariablen im Modell gehören jährliche Installationen von Bildgebungsgeräten, die Anzahl neuer Krebsradiotherapiezentren, durchschnittliche Wandstärkenstandards, Bleipreisindizes und Kapitalausgabenbudgets von ���������Գ�ä�ܲ����n. Multivariate Regression projiziert jeden Treiber, während Szenarioanalysen regulatorische Verschärfungen oder eine rasche Einführung von Verbundwerkstoffen erfassen, sodass die Prognosen reaktionsfähig bleiben. Datenlücken in Bottom-up-Eingaben werden durch konservative Interpolation aus den nächstgelegenen bekannten Lieferanten-Benchmarks geschlossen.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen zwei Runden der Anomalieerkennung, des Peer-Reviews und der Freigabe durch leitende Analysten. Die Zahlen werden mit unabhängigen Wachstumsraten bei Verfahren und Signalen zum Rohstoffverbrauch verglichen. Der Bericht wird alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Änderungen, Rohstoffschocks oder Fusionen unsere Ausgangsbasis wesentlich verändern.

Warum unsere Ausgangsbasis für medizinische Strahlenschutzabschirmung Vertrauen weckt

Veröffentlichte Schätzungen weichen naturgemäß voneinander ab, da Unternehmen unterschiedliche Einschlussregeln, Basisjahre und Aktualisierungsrhythmen wählen. Laut ���ϲ����� hält die disziplinierte Verknüpfung zwischen Bildgebungskapazität, technischen Normen und Materialpreisen unsere Sichtweise fundiert, während andere möglicherweise pauschale Umsatzwachstumsfaktoren anwenden oder Nachrüstungsaktivitäten ausschließen.

Zu den wesentlichen Treibern von Abweichungen zählen engere Produktkörbe, die Verbundpaneele auslassen, die Verwendung konstanter ASPs ohne Rohstoffpreissteigerung oder Modelle, die ausschließlich an diagnostische Verfahrenszahlen geknüpft sind. Eine weitere Abweichung entsteht, wenn einige Studien Währungen zu historischen Kursen einfrieren, während wir mit durchschnittlichen jährlichen Wechselkursen aktualisieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,58 Mrd. (2025) | ���ϲ����� | - |

| USD 1,51 Mrd. (2025) | Global Consultancy A | Schließt Nachrüstungsprojekte aus und verwendet statische ASPs |

| USD 1,40 Mrd. (2024) | Trade Journal B | Lässt bleifreie Verbundwerkstoffe aus und wendet Wechselkurse von 2022 an |

Diese Vergleiche zeigen, dass Mordors gemischter Top-down- und Bottom-up-Ansatz, der jährlich aktualisiert und an klar nachvollziehbaren Treibern verankert ist, eine ausgewogene Ausgangsbasis liefert, auf die sich Entscheidungsträger bei der Planung von Kapazitätserweiterungen oder Versorgungsstrategien verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für medizinische Strahlenschutzabschirmung im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 2,32 Milliarden USD erreichen und mit einer CAGR von 6,54 % wachsen.

Welches Materialsegment wächst am schnellsten?

Bleifreie Verbundwerkstoffe, insbesondere Polymer-Wolfram- und boriertes Polyethylen-Mischungen, werden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich finanzierte Onkologieprogramme in China und Indien sowie private Investitionen in die Protonentherapie treiben eine prognostizierte CAGR von 7,23 % in der Region an.

Wie wirkt sich der 3D-Druck von Abschirmungen auf die Nachfrage aus?

Additive Fertigung reduziert Gewicht und Installationsaufwand, senkt die Nachrüstungskosten um bis zu 25 % und beschleunigt die Einführung in kostenempfindlichen Märkten.

Was ist das größte Hemmnis für neue Abschirmungsprojekte?

Hohe Kapitalausgaben – Schutzkammern kosten 1,5–3 Millionen USD und Protonenzentren übersteigen 100 Millionen USD – bleiben die primäre Barriere.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren, angetrieben durch kompakte intraoperative Strahlentherapiesysteme, wachsen bis 2031 mit einer CAGR von 9,84 %.

Seite zuletzt aktualisiert am: