�Ѳ�����ٲ���öß�� und Marktanteil der medizinischen Stromversorgung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

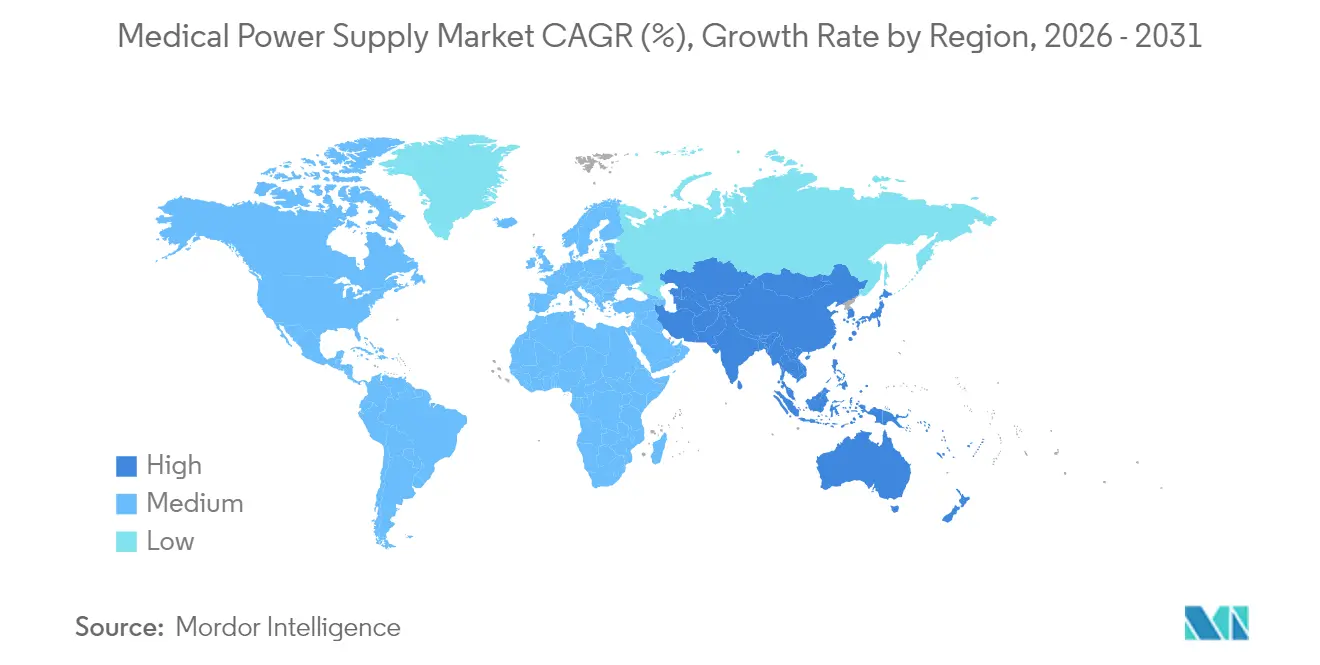

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für medizinische Stromversorgung von ���ϲ�����

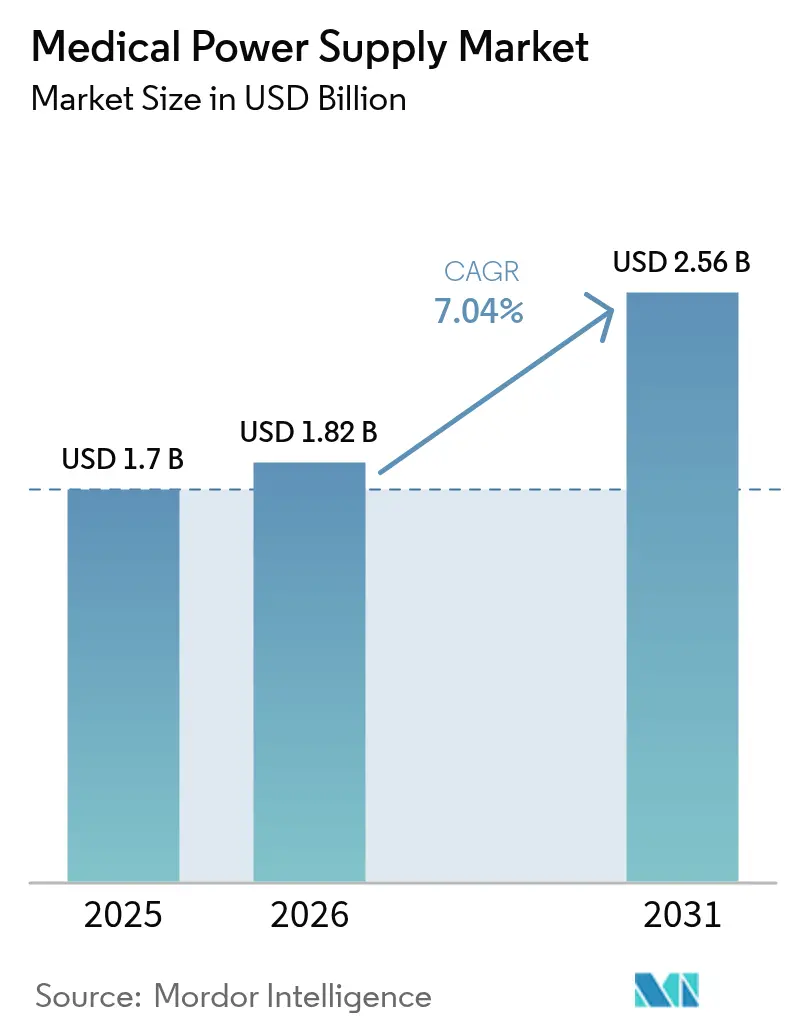

Die �Ѳ�����ٲ���öß�� für medizinische Stromversorgung wurde im Jahr 2025 auf 1,70 Milliarden USD geschätzt und soll von 1,82 Milliarden USD im Jahr 2026 auf 2,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die beschleunigte Digitalisierung des Gesundheitswesens, strengere Sicherheitsvorschriften und den Trend zu kompakten, hocheffizienten Architekturen in tragbaren und klinischen Geräten wider. Die Einführung von Halbleitern mit breiter Bandlücke, insbesondere GaN und SiC, ermöglicht Umwandlungswirkungsgrade von über 95 % und Flächenreduzierungen von nahezu 40 %, was Lieferanten messbare Kosten- und Leistungsvorteile verschafft. Regulatorische Anforderungen an Lösungen mit >90 % Effizienz, verbunden mit wachsenden ambulanten Bildgebungsflotten und heimbasierten Überwachungsgeräten, erhalten den Schwung in reifen und aufstrebenden Volkswirtschaften aufrecht. Nordamerika behält die Führungsposition aufgrund robuster Infrastruktur und früher Technologieübernahme, während Asien-Pazifik das stärkste Wachstum verzeichnet, angetrieben durch umfangreiche Fertigungsanreize und politische Unterstützung.

Wichtigste Erkenntnisse des Berichts

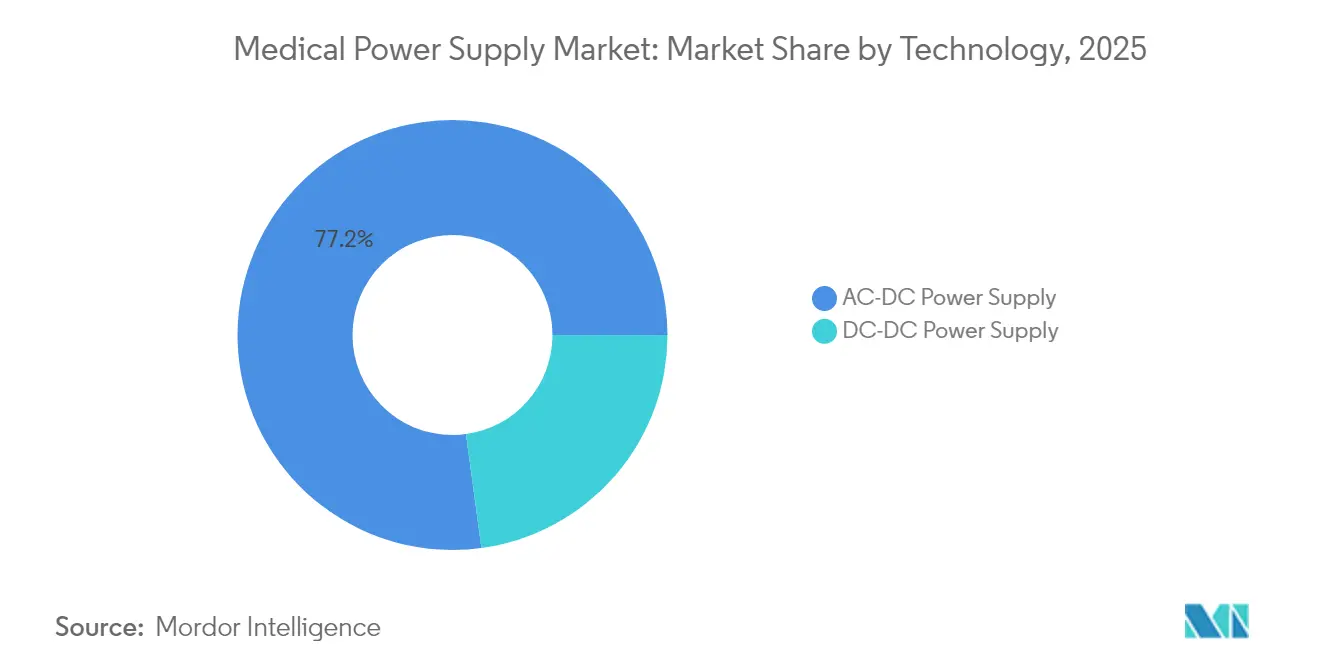

- Nach Technologie hielten AC-DC-Stromversorgungen im Jahr 2025 einen Marktanteil von 77,15 % am Markt für medizinische Stromversorgung; DC-DC-Optionen verzeichnen bis 2031 die höchste CAGR von 10,35 %.

- Nach Typ führten geschlossene Einheiten im Jahr 2025 mit einem Umsatzanteil von 36,20 %, während externe Adapter bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

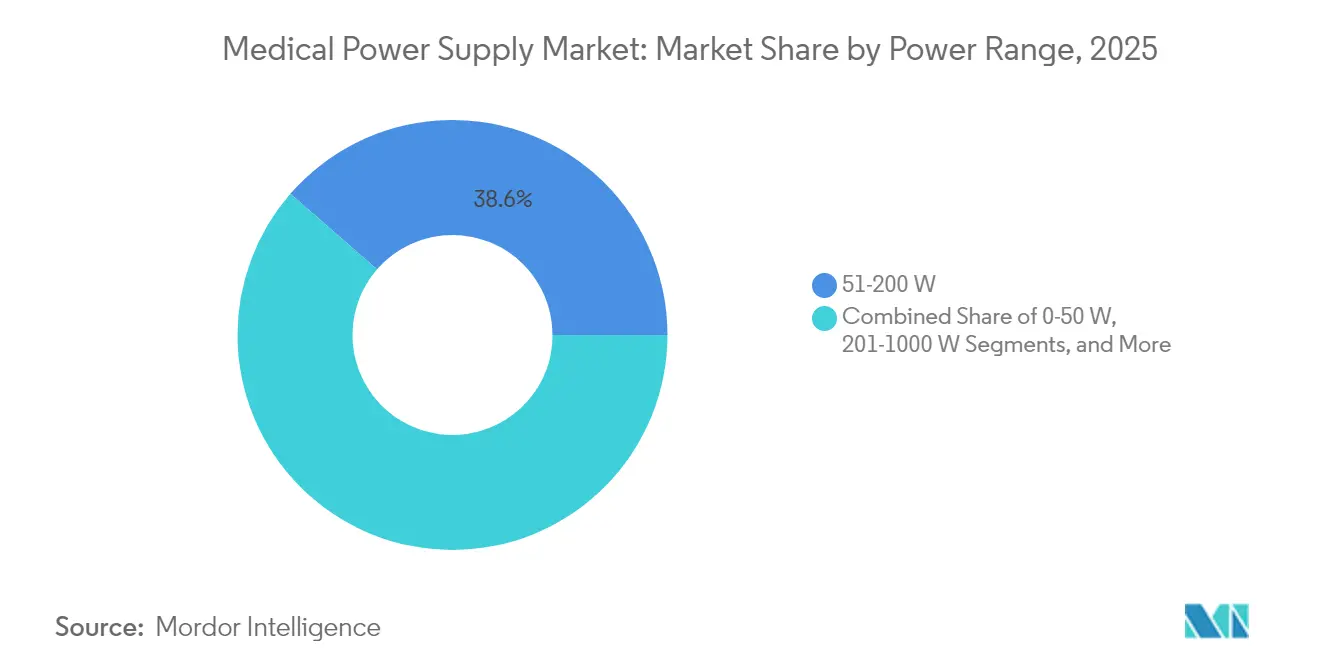

- Nach Leistungsbereich dominierten 51–200-W-Geräte im Jahr 2025 mit einem Anteil von 38,60 % an der �Ѳ�����ٲ���öß�� für medizinische Stromversorgung, während das 201–1000-W-Segment bis 2031 mit einer CAGR von 8,85 % wächst.

- Nach Anwendung erfassten Diagnose- und Bildgebungssysteme im Jahr 2025 einen Anteil von 30,00 %, während ���������ܲԻ��ٲ������ä�ٱ� die schnellste CAGR von 9,05 % bis 2031 aufweisen.

- Nach Geografie trug Nordamerika im Jahr 2025 36,80 % des Umsatzes bei; Asien-Pazifik soll während des Prognosezeitraums mit einer CAGR von 9,45 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Stromversorgung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Miniaturisierung durch GaN- und SiC-Schaltelemente | +1.8% | Global; am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erweiterung der Diagnosebildgebungsflotten in ambulanten Zentren | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg heimbasierter �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ�sgeräte | +2.1% | Global; beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsvorschriften, die Stromversorgungseinheiten mit >90 % Umwandlungseffizienz fördern | +1.2% | Europa und Nordamerika; Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Digital gesteuerte, fernüberwachte Versorgungseinheiten (Stromversorgung als Dienstleistung) | +0.9% | Zunächst Nordamerika und Europa; globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Schnelle Miniaturisierung durch GaN- und SiC-Schaltelemente

Halbleiter mit breiter Bandlücke erhöhen die Schaltfrequenzen auf über 1 MHz bei gleichzeitig mehr als 95 % Umwandlungseffizienz, was kleinere und leichtere Versorgungseinheiten für klinische und tragbare Geräte ermöglicht. [1]Navitas Semiconductor, "GaN- und SiC-Technologien auf der PCIM 2025," navitassemi.com Der Übergang zu 300-mm-GaN-Wafern senkt die Produktionskosten um 30 % und fördert die Einführung über Premium-Plattformen hinaus. Investorenbeteiligungen, wie die von Cambridge GaN Devices gesicherte Series-C-Finanzierung in Höhe von 32 Millionen USD, signalisieren Vertrauen in ein weiteres Energieeinsparungspotenzial von 30 %. Medizingeräte-OEMs nutzen diese Vorteile, um die Produktabmessungen um bis zu 40 % zu verkleinern und kompakte CT- und MRT-Systeme für kleinere Kliniken einzuführen, wodurch der diagnostische Zugang in unterversorgten Regionen erweitert wird.

Erweiterung der Diagnosebildgebungsflotten in ambulanten Zentren

Die Verlagerung von Bildgebungsdienstleistungen aus Krankenhäusern heraus erhöht die Nachfrage nach Stromversorgungseinheiten, die für variable elektrische Umgebungen ausgelegt sind. Vizient berichtet von einem zweistelligen Volumenwachstum bei CT- und PET-Scans, da ambulante Zentren ihre Kapazitäten ausbauen. [2]Vizient Inc., "Wachsende Nachfrage nach Bildgebungsdienstleistungen," vizientinc.com Die Umrüstung von Forschungsscannern für den klinischen Einsatz, wie jüngste Maßnahmen am North Carolina Baptist Hospital zeigen, verdeutlicht diesen Dezentralisierungstrend. Stromversorgungen müssen eine starke EMI-Unterdrückung, flexible Eingangsbereiche und modulare Skalierbarkeit bieten, um schrittweise Geräteeinführungen und KI-gestützte Bildgebungsabläufe zu unterstützen.

Anstieg heimbasierter �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ�sgeräte

Die Nutzung von Fernüberwachung durch Leistungserbringer erreichte 2023 81 %, begünstigt durch neue Erstattungscodes, die Fernpatientenüberwachung mit chronischen Pflegemanagementleistungen verknüpfen. Geräte erfordern extrem niedrige Leckströme (<10 µA) und eine Typ-BF/CF-Isolierung für die Patientensicherheit. Fortschritte bei kontextbewussten Biosensoren von STMicroelectronics verlängern die Batterielaufzeit und ermöglichen gleichzeitig reichhaltigere Datensätze. Modelle der Stromversorgung als Dienstleistung entstehen, bei denen das Eigentum an Stromversorgungsanlagen auf Lieferanten übergeht, die nutzungsbasiert abrechnen, was die Kapitalaufwendungen für Gesundheitsdienstleister verringert.

Dekarbonisierungsvorschriften, die Stromversorgungseinheiten mit >90 % Umwandlungseffizienz fördern

Das Gesundheitswesen trägt fast 5 % der weltweiten Emissionen bei, was Energieeffizienzvorschriften in Einrichtungen vorantreibt. Der 4,99-Milliarden-USD-Plan von Massachusetts für 2025–2027 zielt auf hocheffiziente Elektrifizierung in Krankenhäusern ab und schafft eine Nachfrage nach Stromlösungen mit >92 % Effizienz. Das US-Energieministerium hebt Medizingeräte als einen Hauptsektor für 20–30 % Energieeinsparungen durch Elektronik mit breiter Bandlücke hervor. Anbieter reagieren mit GaN-basierten Architekturen, die 98 % Effizienz erreichen, und richten ihre Produktportfolios an aufkommenden Grünbeschaffungsmetriken führender Gesundheitssysteme aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IEC 60601-1 „4. Ausgabe” EMV-Aufrüstungskosten | -1.1% | Global; höchste Auswirkung in Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterlieferkette für Hochspannungs-MOSFETs | -0.8% | Global; Konzentration in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| Zollbedingte Kostensteigerungen bei chinesischen Magneten und Kondensatoren | -0.6% | Nordamerika und Europa mit Importen aus China | Kurzfristig (≤ 2 Jahre) |

| Thermische Managementgrenzen bei Open-Frame-Designs unter einem Zoll | -0.4% | Global; betrifft miniaturisierte Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

IEC 60601-1 „4. Ausgabe” EMV-Aufrüstungskosten

Verbesserte EMV-Regeln und Risikomanagementprotokolle verursachen erhebliche Compliance-Komplexität. Testzyklen von etwa drei Wochen und knappe Kapazitäten benannter Stellen in Europa erhöhen die direkten Kosten für kleinere Unternehmen um 15–25 %. Viele OEMs priorisieren den US-Marktzugang, während sie EU-MDR-Engpässe bewältigen, die Produkteinführungen verlangsamen und die Innovation dämpfen. Investitionen in interne Regulierungsteams und frühzeitige Design-for-Compliance-Praktiken werden unerlässlich, um Zeitpläne zu verwalten und Margen zu erhalten.

Volatilität der Halbleiterlieferkette für Hochspannungs-MOSFETs

Verlängerte Lieferzeiten und episodische Preisschwankungen bestehen für kritische MOSFETs fort, da geopolitische Spannungen asiatische Gießereien beeinflussen. Vishays Übernahme einer Waferfabrik im Jahr 2024 veranschaulicht vertikale Integrationsmaßnahmen zur Sicherung der Versorgung, dennoch meldete das Unternehmen schwächere Umsätze aufgrund geringerer Volumina und Preiserosion. Die US-Handelskammer warnt, dass eine tiefere Entkopplung von China den Umsatz des breiteren Medizingerätesektors jährlich um 23,6 Milliarden USD senken könnte. Anbieter medizinischer Stromversorgungen sichern Risiken durch Dual-Sourcing, höhere Pufferbestände und strategische Partnerschaften mit spezialisierten Halbleiterunternehmen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: AC-DC-Dominanz inmitten von DC-DC-Innovation

AC-DC-Geräte machten im Jahr 2025 77,15 % des Marktanteils für medizinische Stromversorgung aus, dank ihrer Allgegenwärtigkeit in großen Bildgebungs- und chirurgischen Systemen, die direkt an das Stromnetz der Einrichtung angeschlossen sind. DC-DC-Versorgungen werden bis 2031 voraussichtlich eine CAGR von 10,35 % verzeichnen, getragen von der Welle modularer Elektronik, die mehrere geregelte Schienen mit engen Effizienzbudgets erfordert. Der Markt für medizinische Stromversorgung schätzt weiterhin die Zuverlässigkeit von AC-DC, doch OEM-Roadmaps integrieren zunehmend bordeigene DC-DC-Stufen zur Leistungsverteilung und Minderung thermischer Hotspots. GaN-basierte DC-DC-Wandler von Traco und Recom erreichen jetzt >95 % Effizienz und 500-kHz-Schaltung, was 40 % Platzeinsparungen auf der Leiterplatte ermöglicht. Da tragbare Infusionspumpen, Sauerstoffkonzentratoren und tragbare Diagnosegeräte komplexer werden, erweitern Lieferanten DC-DC-Portfolios, um zusätzliche Umsatzströme im breiteren Markt für medizinische Stromversorgung zu erschließen.

Bei medizinischen Großgeräten in Krankenhäusern bleiben Multi-Kilowatt-AC-DC-Blöcke unverzichtbar. Dennoch berichten Distributoren von einer stetigen Verschiebung im Bestellmix hin zu kleineren DC-DC-Modulen für handgehaltene EKG- und Endoskopiesysteme, was die künftige Nachfrage nach miniaturisierten Hochfrequenzdesigns verstärkt. Bis 2031 könnten DC-DC-Einheiten mehr als 30 % des Umsatzes ausmachen und die Wettbewerbspositionierung im Markt für medizinische Stromversorgung neu gestalten. Kontinuierliche Effizienzsteigerungen, galvanische Isolationstechniken und die Integration digitaler Telemetrie treiben die Differenzierung zwischen etablierten Anbietern und spezialisierten Neueinsteigern voran.

Nach Typ: Geschlossene Lösungen führen inmitten des Wachstums externer Adapter

Geschlossene Architekturen erfassten im Jahr 2025 36,20 % des Umsatzes, was die strengen Infektionskontrollnormen und EMI-Abschirmungsanforderungen in Operationssälen und Intensivstationen widerspiegelt. Externe Adapter weisen jedoch zwischen 2026 und 2031 eine robuste CAGR von 9,25 % auf, da Versorgungsumgebungen in Heime und Gemeinschaftskliniken verlagert werden. Der Markt für medizinische Stromversorgung belohnt Designs, die Patienten von Hochspannungen isolieren, was OEMs dazu veranlasst, externe Klasse-II-Netzteile zu übernehmen, die für Typ-BF-Anwendungen zertifiziert sind. SL Powers ME-Serie veranschaulicht die Entwicklung von Adaptern, die 2×MOPP-Isolierung und Leckstromschwellen von <50 µA für Heimgeräte erfüllen.

Open-Frame-Platinen werden weiterhin in kostenempfindlichen Analysatoren eingesetzt, wo Luftstrom und Gehäuseintegration den Bedarf an Gehäusen ausgleichen. Konfigurierbare Plattformen ermöglichen eine schnelle SKU-Anpassung und verkürzen Designzyklen für spezielle Bildgebungs- und Laborautomatisierungssysteme. Umweltgesetzgebung, die Reparierbarkeit und Recyclingfähigkeit fördert, stärkt modulare Ansätze im gesamten Markt für medizinische Stromversorgung weiter. Lieferanten erweitern entsprechend digitale Telemetrieoptionen, die Wartungs-Dashboards speisen und Modelle der Stromversorgung als Dienstleistung unterstützen, die in Pilotprogrammen in Nordamerika und Europa eingeführt werden.

Nach Leistungsbereich: Dominanz im mittleren Bereich mit Wachstum im Hochleistungsbereich

Einheiten mit 51–200 W lieferten im Jahr 2025 38,60 % der �Ѳ�����ٲ���öß�� für medizinische Stromversorgung, was den weit verbreiteten Einsatz in Patientenmonitoren, Beatmungsgeräten und Diagnosegeräten der mittleren Klasse widerspiegelt. Das 201–1000-W-Segment wird voraussichtlich die schnellste CAGR von 8,85 % liefern, unterstützt durch KI-gestützte Bildgebungssuiten, die GPUs und Echtzeit-Rekonstruktionsmaschinen integrieren, die eine dichte Rechenleistung erfordern. Designer erreichen die Einhaltung der IEC-60601-Leckstromgrenzen durch resonante Architekturen und digitale Stromteilung, die N+1-Redundanz unterstützt. Dampfkammer-Kühlkörper und geräuscharme Lüfter verbessern die thermische Leistung, was entscheidend ist, da die Leistungsdichte in platzbeschränkten Wagen auf 30 W/in³ ansteigt.

Das Wachstum bei Versorgungen unter 50 W bleibt stetig, angetrieben von tragbaren Herz- und Glukosemonitoren, die einen extrem niedrigen Leerlaufverbrauch erfordern. Energy-Harvesting-Konzepte, wie piezoelektrische gangbetriebene Einheiten, versprechen längere Geräteintervalle zwischen den Ladevorgängen, aber die kommerzielle Auswirkung bleibt noch in den Anfängen. Hochleistungssegmente (>1000 W) bedienen robotergestützte Chirurgie und hybride OP-Suiten, wo strenge Haltezeiten und Oberschwingungsverzerrungsbeschränkungen maßgeschneiderte PFC-Stufen mit SiC-MOSFETs fördern. Lieferanten, die diese differenzierten Designanforderungen beherrschen, sichern sich höhere Durchschnittsverkaufspreise im Markt für medizinische Stromversorgung.

Nach Anwendung: Führung durch Bildgebungsgeräte mit Beschleunigung im Heimversorgungsbereich

Diagnose- und Bildgebungsgeräte dominierten im Jahr 2025 mit 30,00 % des Umsatzes, einschließlich CT-, MRT- und PET-Plattformen, die auf Multi-Kilowatt-Umwandlungsblöcke und rauscharme Hilfsschienen angewiesen sind. Diese Systeme erfordern hohe Spitzenstromfähigkeit und enge Spannungsregelung, um Artefakte in Bilddatenströmen zu verhindern. Anbieter integrieren digitale Droop-Sharing- und Hot-Swap-Funktionalität, um Wartungsausfallzeiten zu reduzieren und die Bindung im Markt für medizinische Stromversorgung zu stärken.

���������ܲԻ��ٲ������ä�ٱ� sind bis 2031 für eine CAGR von 9,05 % vorgesehen, begünstigt durch politische Anreize, demografischen Druck und 5G-gestützte Überwachungsökosysteme. Neue APCM-Erstattungscodes fördern die Beschaffung von vernetzten Spirometern und intelligenten Infusionspumpen durch Leistungserbringer, die jeweils kompakte, isolierte Adapter mit Echtzeit-Telemetrieports erfordern. Akademische Arbeiten belegen eine Datengenauigkeit von 97,25 % in sicheren 5G-Fernpatientenüberwachungsrahmen und bestätigen die Machbarkeit für den großflächigen Einsatz. Diese Trends erhalten paralleles Wachstum bei Batteriemanagementsystemen und drahtlosen Ladezubehörteilen, die mit dem Markt für medizinische Stromversorgung verbunden sind.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,80 % des Umsatzes, unterstützt durch 156 Milliarden USD an inländischen Geräteausgaben und optimierte FDA-Wege, die die Markteinführungszeit verkürzen. Die Zuweisung von 40,27 Milliarden USD im Rahmen des Verteidigungsgesundheitsprogramms für das Haushaltsjahr 2025 zur Gerätemodernisierung steigert die Nachfrage weiter. Der starke Fokus auf Dekarbonisierung treibt die schnelle Einführung von GaN-Versorgungen mit >90 % Effizienz in Krankenhäusern voran, die ESG-Scorecards umsetzen.

Asien-Pazifik verzeichnet die schnellste CAGR von 9,45 % bis 2031, da Indiens Gerätemarkt unter den Produktionsgebundenen Anreizleistungen auf eine Bewertung von 50 Milliarden USD abzielt. Regionale OEMs bauen GaN- und SiC-Kapazitäten aus, doch Herausforderungen bestehen: Die F&E-Ausgaben liegen bei nur 0,5 % der Aufwendungen, und die Importabhängigkeit bei Präzisionsmagneten und Kondensatoren bleibt hoch. Handelskonfliktszenarien könnten den Sektorumsatz jährlich um 23,6 Milliarden USD verringern, was die Notwendigkeit der Widerstandsfähigkeit der Lieferkette unterstreicht.

Europas strenges MDR-Rahmenwerk erschwert die Konformität, wobei nur 43 benannte Stellen etwa 500.000 Geräte abdecken, was zu erheblichen Genehmigungsverzögerungen führt. Dennoch erhalten starke Nachhaltigkeitsvorschriften und öffentliche Energieziele das Interesse an hocheffizienten Lösungen im Markt für medizinische Stromversorgung aufrecht. MedTech Europe setzt sich für regulatorische Reformen ein, um Innovationspipelines zu erhalten und gleichzeitig Investitionen des Gesundheitssystems in grüne Infrastruktur zu unterstützen.

Wettbewerbslandschaft

Der Markt für medizinische Stromversorgung ist mäßig konzentriert, wobei Delta Electronics, Mean Well, TDK-Lambda und Advanced Energy Industries globale Standards durch breite Portfolios und regionsübergreifende Compliance-Expertise prägen. Delta bietet geschlossene und externe Einheiten von 5 W bis 3 kW an und kombiniert hochdichte Topologien mit IEC-60601-Zertifizierungen. Advanced Energy Industries fügte 2024 35 Plattformprodukte hinzu und übernahm Airity Technologies, um die Hochspannungskompetenz zu vertiefen und sich auf Halbleiterausrüstungs- und Life-Science-Kunden auszurichten. [4]Advanced Energy Industries, "Jahresbericht 2024," sec.gov

Marktteilnehmer suchen Differenzierung durch Integration digitaler Steuerung, Remote-Firmware-Updates und prädiktiver Wartungsanalysen. Patentlandschaften in GaN und SiC gewinnen strategische Priorität; die jüngste Finanzierung von Cambridge GaN Devices positioniert das Unternehmen zur Lizenzierung bahnbrechender geistiger Eigentumsrechte an OEMs, die auf 30 % Systemenergieeinsparungen abzielen. Lieferkettenturbulenzen treiben vertikale Integration und mehrjährige Wafervereinbarungen voran, die es führenden Unternehmen ermöglichen, Zuteilungen zu sichern und Lieferzeiten unter dem Branchendurchschnitt zu halten. Unterdessen dringen Nischenanbieter in Wachstumsbereiche im Heimversorgungsbereich vor und nutzen modulare, patientensichere externe Adapter, um in Segmenten des Marktes für medizinische Stromversorgung zu konkurrieren, die von Konzernen unterversorgt werden.

Aufkommende Modelle der Stromversorgung als Dienstleistung gewinnen Piloteinsätze, insbesondere für Krankenhausgruppen, die Flotten von Infusionspumpen und Dialysegeräten verwalten. Abonnementpreise, die an Betriebszeit und Energieverbrauch gekoppelt sind, bieten Lieferanten wiederkehrende Einnahmen und helfen Leistungserbringern gleichzeitig, Kapital in Betriebsausgaben umzuschichten. Frühe Pilotprojekte berichten von zweistelligen Reduzierungen ungeplanter Ausfallzeiten und stärken die Geschäftsbegründung für eine breitere Einführung im Markt für medizinische Stromversorgung.

Marktführer im Bereich medizinische Stromversorgung

-

Advanced Energy Industries Inc.

-

Astrodyne TDI Corp.

-

Bel Power Solutions (CUI Inc.)

-

Chroma Systems Solutions Inc.

-

Cincon Electronics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HEALWELL AI trat mit der Integration der Orion Health-Dateninfrastruktur in den US-Markt ein und erweiterte KI-gestützte Entscheidungsunterstützungstools für die Präventivversorgung.

- Mai 2025: Knowles skizzierte CAGR-Ziele von 8–10 % für den Umsatz, die auf Keramikkondensatoren und HF-Filtern basieren, die für implantierbare Geräte entscheidend sind.

- April 2025: Navitas Semiconductor präsentierte auf der PCIM 2025 die ersten Serien-650-V-bidirektionalen GaNFast-ICs und zielte damit auf drahtlos ladende medizinische Implantate ab.

- April 2025: MedTech Europe forderte in seiner Einreichung zur Konsultation der Lebenswissenschaftsstrategie der Europäischen Kommission strukturelle MDR-Reformen.

- März 2025: Boston Scientific meldete einen Nettoumsatz von 16,7 Milliarden USD für 2024, angetrieben durch 100 Produkteinführungen und gezielte Übernahmen.

- März 2025: Advanced Energy Industries brachte 2024 35 neue Plattformprodukte auf den Markt und schloss die Übernahme von Airity Technologies ab, wodurch das Hochspannungsangebot für den Medizin- und Halbleitersektor erweitert wurde.

- Februar 2025: Cambridge GaN Devices sammelte 32 Millionen USD in einer Series-C-Finanzierungsrunde ein, um die GaN-Produktion für medizinische, Elektrofahrzeug- und Rechenzentrumsanwendungen zu skalieren.

- Februar 2025: Eli Lilly kündigte eine Kapazitätserweiterung in Wisconsin im Wert von 3 Milliarden USD sowie einen um 45 % höheren Umsatz im vierten Quartal 2024 an.

- Januar 2025: Infineon Technologies prognostizierte eine steigende GaN-Einführung in Leistungshalbleitern und verwies auf Effizienz- und Größenvorteile für leistungsstarke medizinische Plattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Netzteile als den weltweiten Absatz von werkseitig gefertigten AC-DC- und DC-DC-Einheiten, die geregelte Niederspannung innerhalb oder neben Geräten der diagnostischen Bildgebung, �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ�, Therapie und Heimversorgung bereitstellen. Der Umfang folgt den Sicherheits- und EMV-Vorschriften der IEC 60601-1, die von ���ϲ�����-Analysten anhand von Produktzertifikaten validiert werden. Wir gruppieren Einheiten nach Formfaktor, Leistungsbereich und klinischem Endanwendungsbereich, damit Kunden die Nachfrage direkt mit Gerätelieferungen und Nachrüstzyklen verknüpfen können.

Ausschlüsse aus dem Geltungsbereich: Wir schließen bewusst unterbrechungsfreie Stromversorgungssysteme, Krankenhausraumverkabelung und generische Adapter aus, die für Consumer-Wearables verkauft werden, da diese anderen Zuverlässigkeitscodes unterliegen und Preisvergleiche verzerren würden.

������Գپ�����ܲԲ���ü��������������

-

Nach Technologie

- AC-DC-Stromversorgung

- DC-DC-Stromversorgung

-

Nach Typ

- Open-Frame

- Geschlossen

- Extern/Adapter

- Konfigurierbar/Modular

-

Nach Leistungsbereich

- 0–50 W

- 51–200 W

- 201–1000 W

- >1000 W

-

Nach Anwendung

- Diagnose- und Bildgebungsgeräte

- �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ�

- Chirurgische und lebenserhaltende Systeme

- ���������ܲԻ��ٲ������ä�ٱ�

- Sonstige

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Singapur

- Malaysia

- Australien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Übriger Naher Osten

-

Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Leistungsdesigningenieuren, Regulierungsberatern, Einkaufsleitern in Krankenhäusern und Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche halfen uns, Annahmen zu Lastzyklen, Garantieausfallraten und Preiskorridoren zu überprüfen und unserem Modell regionsspezifische Realitätsnähe zu verleihen.

Desk Research

Wir begannen mit öffentlichen statistischen Grundlagen und nutzten Quellen wie die U.S. FDA 510(k)-Datenbank für neue Gerätezulassungen, Eurostat-Handelscodes für HS 8504-Konverter und die Tabellen der Weltbank zu Gesundheitskapitalausgaben, um Installationsbestände zu ermitteln. Branchenverbände, darunter die Association for the Advancement of Medical Instrumentation und Japans JAMME, lieferten jährliche Produktionszahlen, die unser Team mit regionalen Sicherheitslisten abgeglichen hat.

Finanzberichte, Investorenpräsentationen und Beschaffungsverträge wurden über D&B Hoovers und Dow Jones Factiva ausgewertet, um durchschnittliche Verkaufspreise zu bestätigen, während Patentanalysen von Questel den wachsenden Anteil GaN-basierter Topologien hervorhoben. Diese Liste ist illustrativ und nicht abschließend; viele weitere offene Datensätze unterstützten die Validierung und Klärung.

�Ѳ�����ٲ���öß�� & Prognose

Wir verwendeten eine Top-down-Rekonstruktion, die mit den installierten Basen von Bildgebungs- und Überwachungsgeräten beginnt, typische Ersatzquoten für Netzteile anwendet und neue Gerätelieferungen aus Handelsdaten einbezieht, bevor Einheiten über gemischte ASP-Kurven in Umsatz umgerechnet werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Kanal-Spotpreise, wurden durchgeführt, um die Gesamtwerte zu verfeinern. Zu den wichtigsten volumentreibenden Variablen zählen MRT- und CT-Scanner-Lieferungen, die Nachfrage nach Heimbeatmungsgeräten, Einführungsdaten der IEC 60601-Revision, Krankenhausbettenerweiterungen und die Durchdringung von GaN-Konvertern. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030 und ermöglicht es uns, politische oder wirtschaftliche Schocks zu berücksichtigen.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine dreistufige Peer-Review; Abweichungen gegenüber Importvolumina oder Unternehmensergebnissen lösen eine Überarbeitung aus. Wir aktualisieren die Zahlen jährlich, und wenn Rückrufe, regulatorische Änderungen oder wesentliche M&A-Transaktionen eintreten, nimmt unser Team erneut Kontakt zu den Quellen auf, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für medizinische Netzteile Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätesätze, Preisniveaus oder Aktualisierungsrhythmen wählen. Kunden suchen Klarheit, und wir bieten sie.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Behandlung von Aftermarket-Adaptern, einmalige Währungsumrechnungen und die Frage, ob aufgearbeitete Systeme einbezogen werden. Mordor berichtet über den umfassendsten konformen Einheitensatz und aktualisiert alle zwölf Monate, während andere Modelle möglicherweise länger eingefroren bleiben oder Zahlen direkt aus Lieferantenlieferungen ohne ASP-Normalisierung übernehmen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,70 Mrd. | ���ϲ����� | - |

| USD 1,67 Mrd. | Regionalberatung A | Stützt sich auf Lieferantenstückzahlen; minimale Preisharmonisierung; eingeschränkter Aktualisierungsrhythmus |

| USD 2,04 Mrd. | Fachzeitschrift B | Verwendet Umsatzextrapolation der führenden Hersteller und lässt das Aftermarket-Adaptersegment außer Acht |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, die Dual-Path-Validierung und die zeitnahe Aktualisierung eine ausgewogene, transparente Grundlage schaffen, die Entscheidungsträger mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Stromversorgung?

Die �Ѳ�����ٲ���öß�� für medizinische Stromversorgung erreichte im Jahr 2026 1,82 Milliarden USD und soll bis 2031 2,56 Milliarden USD erreichen.

Welches Technologiesegment führt den Markt an?

AC-DC-Versorgungen führten im Jahr 2025 mit einem Marktanteil von 77,15 % für medizinische Stromversorgung, angetrieben durch den weit verbreiteten Einsatz in Bildgebungs- und chirurgischen Systemen.

Warum wachsen externe Adapter so schnell?

Die Ausweitung der Heimversorgung und die Anforderungen an patientensichere Isolierung treiben externe Adapter auf eine prognostizierte CAGR von 9,25 % bis 2031.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,45 % aufweisen, bedingt durch Fertigungsanreize und den Ausbau der Gesundheitsinfrastruktur.

Wie beeinflussen GaN- und SiC-Bauelemente das Marktwachstum?

Diese Halbleiter mit breiter Bandlücke liefern >95 % Effizienz und 40 % Größenreduzierung, ermöglichen Miniaturisierung und die Einhaltung von Dekarbonisierungszielen.

Was sind die wichtigsten regulatorischen Herausforderungen?

Die Einhaltung der EMV-Normen der IEC 60601-1 4. Ausgabe erhöht die Testkosten und die Markteinführungszeit, insbesondere in Europa unter der MDR.

Seite zuletzt aktualisiert am: