˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr medizinische Laser

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 7.01 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 12.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

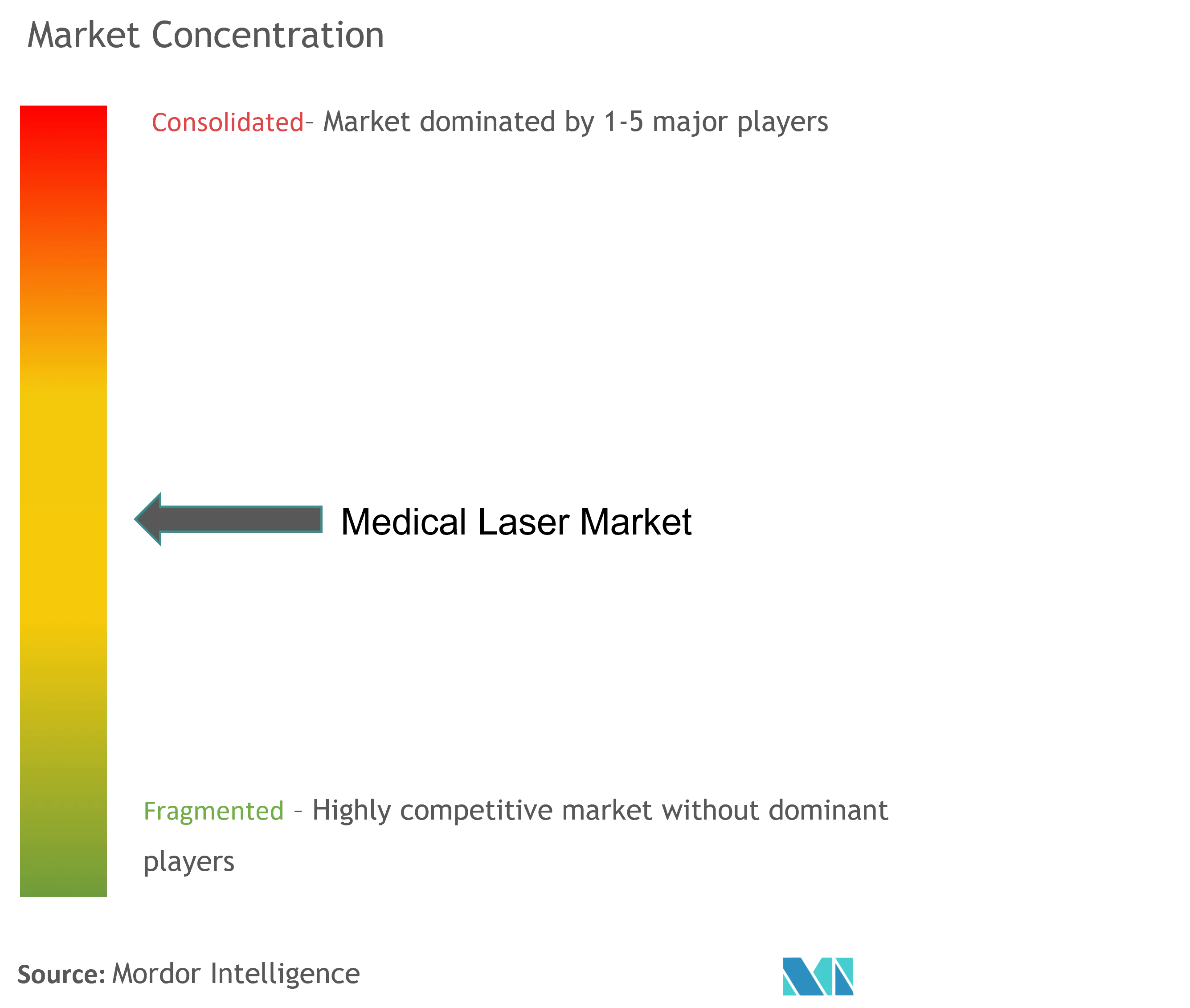

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr medizinische Laser von şÚÁϲ»´ňěČ

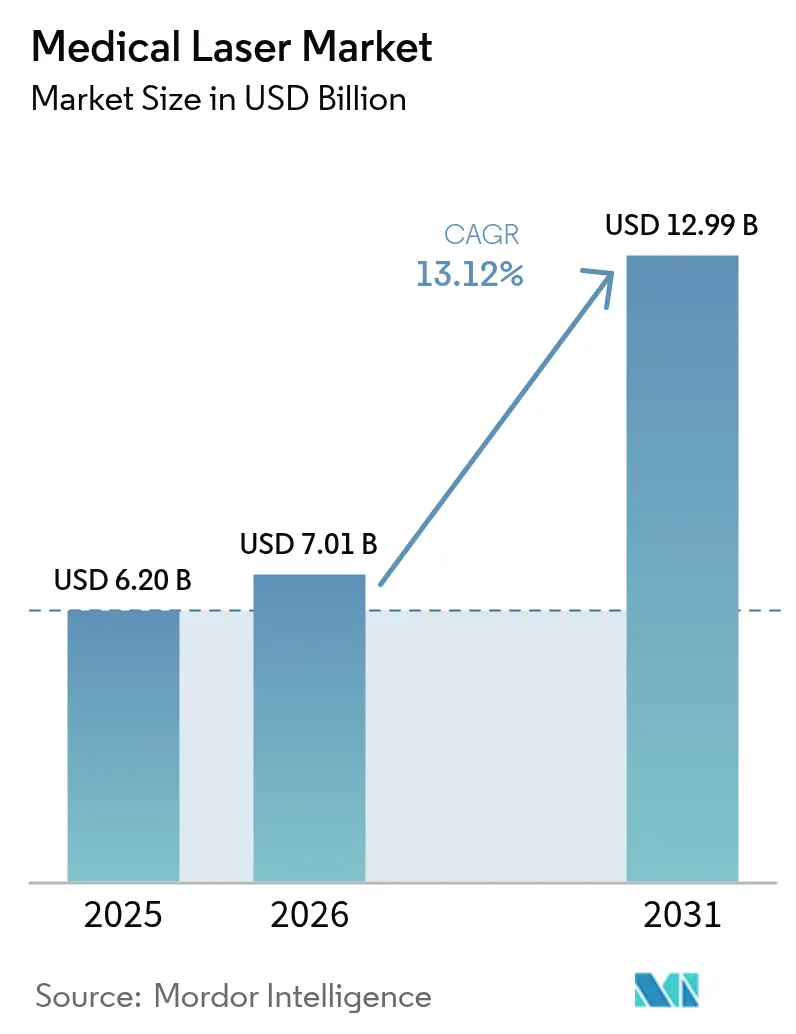

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser wird voraussichtlich von 6,20 Milliarden USD im Jahr 2025 auf 7,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,12 % ĂĽber den Zeitraum 2026–2031 voraussichtlich 12,99 Milliarden USD erreichen. Dieses Wachstum stĂĽtzt sich auf alternde Bevölkerungen, die das Volumen ophthalmologischer und ästhetischer Eingriffe steigern, Effizienzgewinne bei Festkörper- und Diodenplattformen sowie die Präferenz der Kostenträger fĂĽr ambulante Versorgung, die auf lasergestĂĽtzten Eingriffen basiert. Ein stetiger Anstieg von Fachkliniken, technologische Upgrades bei der Diodeneffizienz und behördliche Zulassungen fĂĽr neue Indikationen wie die Photobiomodulation halten die Nachfrage trotz Lieferkettenrisiken im Zusammenhang mit Exportbeschränkungen fĂĽr Seltene Erden stark. Die Wettbewerbsintensität ist moderat, aber steigend, da fĂĽhrende Unternehmen Nischenanbieter ĂĽbernehmen, um Femtosekunden-, Photobiomodulations- und KI-gestĂĽtzte Fähigkeiten zu sichern. CybersicherheitslĂĽcken in vernetzten Systemen und Kapitalkosten bleiben Herausforderungen, doch die Migration von Eingriffen in ambulante Operationszentren stĂĽtzt den positiven Ausblick des Marktes fĂĽr medizinische Laser.

Wichtigste Erkenntnisse des Berichts

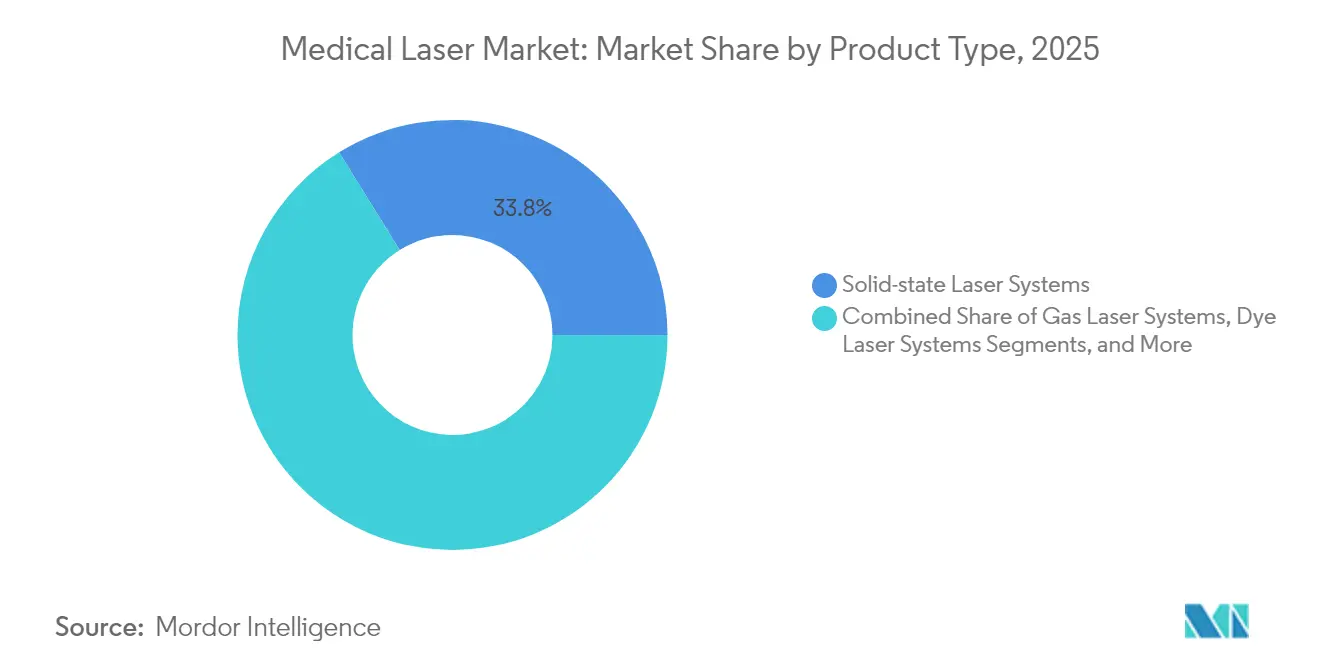

- Nach Produkttyp fĂĽhrten ąó±đ˛őłŮ°ěö°ů±č±đ°ů-ł˘˛ą˛ő±đ°ů˛ő˛â˛őłŮ±đłľ±đ im Jahr 2025 mit einem Umsatzanteil von 33,84 %, während Halbleiter-Diodenlaserssysteme bis 2031 voraussichtlich mit einem CAGR von 14,03 % wachsen werden.

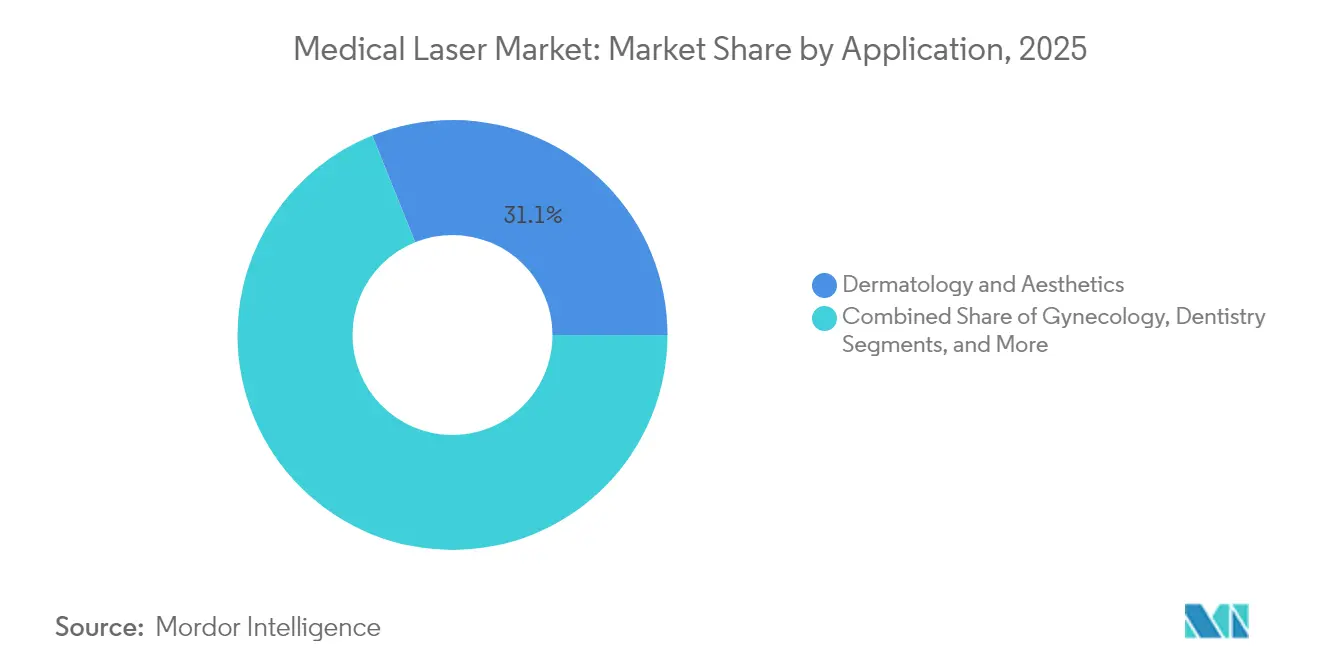

- Nach Anwendung hielt Dermatologie und Ă„sthetik im Jahr 2025 einen Marktanteil von 31,09 % am Markt fĂĽr medizinische Laser; die Ophthalmologie soll bis 2031 mit einem CAGR von 13,69 % wachsen.

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Anteil von 44,62 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser, während Fach- und Ă„sthetikkliniken mit einem CAGR von 13,54 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,11 %; der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 14,31 % bis 2031 das schnellste Wachstum.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr medizinische Laser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für minimalinvasive Eingriffe | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch Augenerkrankungen | +2.1% | Global, insbesondere alternde Bevölkerungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ästhetischen und kosmetischen Laserbehandlungen | +1.9% | Nordamerika und Europa als Kernmärkte, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Festkörper- und Diodenplattformen | +1.7% | Global, angeführt von Innovationszentren in den USA, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter automatischer Kalibrierung und Strahlformungssoftware | +1.4% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Laserbereiche in Einzelhandelsklinik-Ketten | +1.2% | Vorwiegend Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Präferenz für minimalinvasive Eingriffe

Ambulante Operationszentren fĂĽhren mittlerweile 72 % aller Operationen in den USA durch, senken die Einrichtungskosten um 45–60 % und beschleunigen den Wandel hin zu Lasertechniken, die die Genesungszeiten verkĂĽrzen [1]Cameron Cortigiano, "ASC-Eingriffszahlen steigen stark an," Becker's ASC Review, beckersasc.com. Femtosekundensysteme wie Alcons Unity VCS reduzieren die Phakoemulsifikationsenergie und verbessern so die Sicherheit und den Durchsatz im Operationssaal. Hohe Patientenzufriedenheitswerte – 92 % im ambulanten Bereich – stärken die Nachfrage und veranlassen Anbieter, Laserplattformen einzufĂĽhren oder das Risiko einzugehen, Volumen an agilere Wettbewerber zu verlieren. Da sich die VergĂĽtungsmodelle in Richtung gebĂĽndelter Zahlungen entwickeln, bevorzugen Kliniker Modalitäten, die Komplikationen und Wiederaufnahmen reduzieren, und verleihen dem Markt fĂĽr medizinische Laser nachhaltigen Schwung. Die Expansion von Einzelhandelsklinik-Ketten demokratisiert den Zugang weiter und ermöglicht es, Routine-Haut- und Augeneingriffe aus °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn zu verlagern.

Zunehmende Belastung durch Augenerkrankungen

Die Glaukom-Inzidenz in den USA wird voraussichtlich von 5 Millionen im Jahr 2025 auf 6,3 Millionen bis 2050 steigen, was das Eingriffvolumen für Trabekuloplastik und Kataraktoperationen erhöht. Die FDA-Zulassung der Valeda-Photobiomodulationsplattform von LumiThera markierte die erste zugelassene Behandlung der trockenen altersbedingten Makuladegeneration, wobei 58 % der behandelten Augen über 24 Monate ≥ 5 Buchstaben gewannen. Der asiatisch-pazifische Raum steht unter ähnlichem Druck durch diabetische Retinopathie infolge von Lebensstiländerungen, was Investitionen in ophthalmologische Dioden- und Festkörperlaser aufrechterhält. Diese Dynamiken halten den Markt für medizinische Laser trotz Budgetbeschränkungen fest auf Präzisionsmedizin-Prioritäten ausgerichtet.

Wachsende Nachfrage nach ästhetischen und kosmetischen Laserbehandlungen

Die FDA-Zulassung des 1726-nm-Lasers von Accure für die Langzeitbehandlung von Akne erzielte nach vier Sitzungen eine Reduktion der Läsionen um 70 % und erschloss neue Einnahmequellen im Selbstzahlerbereich. Fraktionierte CO₂- und intradermale Systeme wie die Focal-Point-Linie von MIRIA behandeln nun dunklere Hauttöne mit weniger unerwünschten Ereignissen. Der Einfluss sozialer Medien fördert präventive Ästhetik bei jüngeren Verbrauchern und diversifiziert die Nachfrage über traditionelle Altersgruppen mittleren Alters hinaus. Da kosmetische Eingriffe selbst finanziert werden, schützen sie die Hersteller vor Vergütungsvolatilität und stärken den Markt für medizinische Laser in makroökonomischen Schwankungsphasen.

Technologische Fortschritte bei Festkörper- und Diodenplattformen

Oberflächenemittierende Laser mit vertikalem Resonator erreichten bei Raumtemperatur eine elektrooptische Effizienz von 74 % und senkten damit den Stromverbrauch chirurgischer Systeme erheblich. Coherents 220-W-FACTOR-Diodenpumpen erweitern Tiefgewebsanwendungen in kompakten Bauformen. Neuartige 445-nm-Dioden bieten eine überlegene Hämoglobin-Absorption für präzises Schneiden mit minimaler thermischer Ausbreitung [2]Zhaoqun Liu, "Technische Charakterisierung eines Hochleistungsdiodenlasers bei 445 nm für medizinische Anwendungen: Von der Dauerstrichbetrieb bis zu Pulsdauern im µs-Bereich," Applied Sciences, mdpi.com. Diese Innovationen steigern die Wettbewerbsfähigkeit und treiben die Substitution hin zu Diodenplattformen voran, was den Technologiezyklus des Marktes für medizinische Laser stärkt.

EinfĂĽhrung von KI-gestĂĽtzter automatischer Kalibrierung und Strahlformungssoftware

Algorithmen des maschinellen Lernens passen Pulsparameter nun in Echtzeit an, reduzieren die intraoperative Variabilität und ermöglichen konsistente Ergebnisse. Studien zur Durchflusszytometrie-Ausrichtung berichten von Submikrometer-Genauigkeit, was die Einrichtungszeit und die Ermüdung des Bedieners reduziert. Autonome Strahlformung verlängert die Gerätelebensdauer durch Minderung von Komponentenbelastungen, obwohl hohe Softwarevalidierungskosten die kurzfristige Einführung auf Premiumsysteme beschränken. Mit zunehmendem Vertrauen der Kliniker wird KI als Kraftmultiplikator wirken, den Durchsatz steigern und den Wertbeitrag des Marktes für medizinische Laser untermauern.

Ausbau ambulanter Laserbereiche in Einzelhandelsklinik-Ketten

Das Eingriffvolumen in ambulanten Operationszentren wird zwischen 2025 und 2029 voraussichtlich um 25 % steigen, wobei lasergestützte Eingriffe ein führender Beitragsfaktor sind. Einzelhandelsmarken investieren in Diodenplattformen für Haarentfernung und Hautstraffung mit dem Ziel, hochmargige Dienstleistungen zu erschließen. Das Modell bietet tagesklinische Versorgung an bequemen Standorten und entspricht den Verbrauchererwartungen an Unmittelbarkeit. Dezentralisierte Standorte erfordern jedoch standardisierte Sicherheitsprotokolle und Telekommunikationsaufsicht, um die Variabilität der Bedienerqualifikation zu mindern, was operative Anforderungen an Hersteller und Regulierungsbehörden stellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | -1.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und Bedienerausbildungsvorschriften | -1.2% | Vorwiegend Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Engpässe bei Seltene-Erden-Materialien für Diodenpumpmodule | -0.9% | Globale Lieferkettenauswirkungen, Fertigungszentren in Asien | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Lasersystemen | -0.7% | Entwickelte Märkte mit vernetzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kapital- und Wartungskosten

Femtosekunden-Kataraktplattformen haben Preisschilder von 400.000–500.000 USD zuzüglich Nutzungsgebühren von 300–400 USD pro Eingriff, was die Budgets kleinerer Praxen belastet. Excimer-Systeme reichen von 24.011 bis 198.000 USD, während die jährliche Wartung durchschnittlich 3,13 % des Kaufwerts beträgt, wobei Arbeitskosten zwei Drittel der Ausgaben ausmachen. Leasing erleichtert den Cashflow, erhöht jedoch die Gesamtkosten über die Laufzeit, was die Akzeptanz in Schwellenländern einschränkt und das Gesamtwachstum des Marktes für medizinische Laser dämpft.

Strenge Sicherheits- und Bedienerausbildungsvorschriften

ANSI Z136.3 schreibt Sicherheitsbeauftragte für medizinische Laser und regelmäßige Rezertifizierungen vor, was indirekte Kosten verursacht. FDA 21 CFR 1040.10 verlangt Schlüsselschalter, Verriegelungen und visuelle Indikatoren für Geräte der Klasse 3B/4. Europas MDR erhöht die Anforderungen an die technische Dokumentation; 50 % der Unternehmen erwarten, ihre Produktlinien zu reduzieren, um Compliance-Kosten zu bewältigen. Die Komplexität der Compliance verlängert die Markteinführungszeit und schreckt kleinere Marktteilnehmer ab, was die Wettbewerbsfähigkeit der Branche für medizinische Laser beeinträchtigt.

Engpässe bei Seltene-Erden-Materialien für Diodenpumpmodule

Chinas Exportbeschränkungen für Gallium und Germanium – wichtige Diodenmaterialien – haben die Inputkosten seit 2023 um 75 % in die Höhe getrieben. Hersteller diversifizieren ihre Beschaffung, sehen sich jedoch mit längeren Vorlaufzeiten und höheren Lageranforderungen konfrontiert, was die Margen belastet. Einige Anbieter erkunden alternative Halbleiterchemien, doch die Qualifizierungszyklen sind lang, was den Markt für medizinische Laser in den nächsten zwei Jahren Versorgungsschocks aussetzt.

Cybersicherheitsschwachstellen in vernetzten Lasersystemen

Zwanzig Prozent der Gesundheitsorganisationen meldeten im vergangenen Jahr mindestens einen gerätebezogenen Cybersicherheitsvorfall, wobei vernetzte Laser als Bedrohungsvektoren identifiziert wurden. Ransomware, die auf Geräteausfallzeiten abzielt, gefährdet elektive Operationspläne und kann kostspielige manuelle Umgehungslösungen erzwingen. Anbieter integrieren nun Secure-Boot- und Netzwerksegmentierungsfunktionen, doch Verzögerungen beim Patch-Management bleiben ein systemisches Risiko, das das Käufervertrauen untergraben könnte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Diodenlaserssysteme treiben Innovation trotz Dominanz der Festkörperlaser voran

Festkörperplattformen kontrollierten im Jahr 2025 33,84 % des Umsatzes und bestätigten damit ihre Zuverlässigkeit fĂĽr Hochleistungsschneiden und Koagulation. Dennoch werden Diodenlaserssysteme voraussichtlich einen CAGR von 14,03 % verzeichnen – den schnellsten innerhalb des Marktes fĂĽr medizinische Laser –, da 445-nm- und 880-nm-Varianten Leistungsparität mit sperrigeren Designs erreichen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser im Bereich Diodengeräte wird voraussichtlich deutlich wachsen, da tragbare HandstĂĽcke ambulante Operationen und Ă„sthetik unterstĂĽtzen.

Dioden profitieren von geringerem Kühlbedarf, was batteriebetriebene Optionen ermöglicht, die für Teledermatologie und mobile Ophthalmologiekliniken geeignet sind. Gas- und Farbstofflaser halten Nischenpositionen für ultraviolette Behandlungen und Gefäßläsionen, bei denen schmale Linien entscheidend sind. Lieferkettenengpässe bei Seltenen Erden könnten die Diodenakzeptanz kurzfristig dämpfen; Effizienzgewinne und fabrikskalige Produktion verschaffen Dioden jedoch langfristig einen Kostenvorteil im Markt für medizinische Laser.

Nach Endnutzer: Fachkliniken wachsen stark, während °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů die VolumenfĂĽhrerschaft behalten

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů repräsentierten 44,62 % der Gesamtplatzierungen im Jahr 2025, was die Komplexität von GroĂźeingriffen und integrierte VergĂĽtungsabläufe widerspiegelt. Umgekehrt werden Fach- und Ă„sthetikkliniken voraussichtlich jährlich um 13,54 % wachsen, da sie expandierende ambulante Volumina auf sich vereinen, weil Patienten Komfort und transparente Preisgestaltung bevorzugen. Allein im Jahr 2024 fanden 72 % der US-amerikanischen Operationen in Nicht-Krankenhaus-Einrichtungen statt, was auf eine dauerhafte Verschiebung des Marktanteils fĂĽr medizinische Laser hin zu Kliniken hindeutet.

Ambulante Zentren nutzen den kompakten Formfaktor von Dioden, um mehrere Räume mit einzelnen Versorgungseinheiten zu betreiben, während °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů Festkörperplattformen fĂĽr die Hochakutversorgung priorisieren. Akademische Institute behalten eine moderate Nachfrage fĂĽr Versuchsarbeiten, treiben jedoch Innovationspipelines voran, die letztendlich in die kommerzielle Nutzung einflieĂźen, und unterstreichen damit einen positiven F&E-Kreislauf innerhalb der breiteren Branche fĂĽr medizinische Laser.

Nach Anwendung: Ophthalmologie-Beschleunigung fordert die FĂĽhrungsposition der Dermatologie heraus

Dermatologie und Ă„sthetik erzielten im Jahr 2025 31,09 % des Umsatzes, angetrieben durch die durch soziale Medien bedingte Nachfrage nach Narbenkorrektur und Hautresurfacing. Die Ophthalmologie, obwohl kleiner, soll alle anderen Segmente mit einem CAGR von 13,69 % ĂĽbertreffen und ihren Anteil an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser ausbauen, da Therapien fĂĽr trockene altersbedingte Makuladegeneration und Presbyopie in Kliniken Einzug halten. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und Sehzentren integrieren Photobiomodulationsbereiche neben bestehenden refraktiven Lasern und steigern so das prozedurale Cross-Selling.

Ăśber Augen und Haut hinaus steigern Urologie, łŇ˛â˛Ôä°ě´Ç±ô´Ç˛µľ±±đ und Zahnheilkunde den Absatz durch die Nutzung der Diodenflexibilität bei hämoglobinreichen Gewebewechselwirkungen. Die EinfĂĽhrung von 1940-nm-Lasern fĂĽr die Venenablation unterstreicht, wie die Anpassung der Wellenlänge Indikationen erweitert und die Breite der klinischen Möglichkeiten im Markt fĂĽr medizinische Laser verdeutlicht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,11 % des Marktes fĂĽr medizinische Laser, gestĂĽtzt durch robuste VergĂĽtungswege und ein dichtes Netz ambulanter Operationszentren. Alcons schnelle EinfĂĽhrung des Voyager DSLT, der 120 Pulse ohne Goniolinse abgibt, ist typisch fĂĽr die First-Mover-Kultur der Region. Kanada spiegelt US-amerikanische Trends wider, wenn auch mit engeren Kapitalzyklen, die Leasingmodelle begĂĽnstigen.

Europa bleibt stabil und balanciert Innovation mit MDR-bedingten Kostenbelastungen. Carl Zeiss Meditec verzeichnete Anfang 2025 ein Umsatzwachstum von 17,1 % in EMEA, gestützt durch Verbrauchsmaterialien für refraktive Chirurgie [3]Alcon, "Unity VCS Produktübersicht," alcon.com. Verlängerte Zertifizierungszeiträume könnten jedoch kleinere Anbieter einschränken und den Markt für medizinische Laser möglicherweise um etablierte Marken konsolidieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena mit einem CAGR von 14,31 %. Chinas 10,2%iges Wachstum im Lasersektor im Jahr 2024 spiegelt die Modernisierung öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und die steigende ästhetische Nachfrage wider. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą setzen KI-gestĂĽtzte Excimer-Systeme ein, während Indien durch öffentlich-private Ophthalmologie-Hubs voranschreitet. ASEAN-Nationen, obwohl infrastrukturell begrenzt, ziehen Medizintourismus an und erhöhen das regionale Volumen der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser. Währungsvolatilität und Importzölle bleiben HĂĽrden, doch der demografische Schwung signalisiert eine nachhaltige Expansion.

Wettbewerbslandschaft

Nordamerika hielt im Jahr 2024 41,54 % des Marktes fĂĽr medizinische Laser, gestĂĽtzt durch robuste VergĂĽtungswege und ein dichtes Netz ambulanter Operationszentren. Alcons schnelle EinfĂĽhrung des Voyager DSLT, der 120 Pulse ohne Goniolinse abgibt, ist typisch fĂĽr die First-Mover-Kultur der Region. Kanada spiegelt US-amerikanische Trends wider, wenn auch mit engeren Kapitalzyklen, die Leasingmodelle begĂĽnstigen.

Europa bleibt stabil und balanciert Innovation mit MDR-bedingten Kostenbelastungen. Carl Zeiss Meditec verzeichnete Anfang 2025 ein Umsatzwachstum von 17,1 % in EMEA, gestützt durch Verbrauchsmaterialien für refraktive Chirurgie [3]Alcon, "Unity VCS Produktübersicht," alcon.com. Verlängerte Zertifizierungszeiträume könnten jedoch kleinere Anbieter einschränken und den Markt für medizinische Laser möglicherweise um etablierte Marken konsolidieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena mit einem CAGR von 14,87 %. Chinas 10,2%iges Wachstum im Lasersektor im Jahr 2024 spiegelt die Modernisierung öffentlicher °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und die steigende ästhetische Nachfrage wider. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą setzen KI-gestĂĽtzte Excimer-Systeme ein, während Indien durch öffentlich-private Ophthalmologie-Hubs voranschreitet. ASEAN-Nationen, obwohl infrastrukturell begrenzt, ziehen Medizintourismus an und erhöhen das regionale Volumen der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr medizinische Laser. Währungsvolatilität und Importzölle bleiben HĂĽrden, doch der demografische Schwung signalisiert eine nachhaltige Expansion.

MarktfĂĽhrer in der Branche fĂĽr medizinische Laser

Lumenis Ltd

Alcon Laboratories Inc.

Bausch & Lomb Incorporated

Koninklijke Philips NV

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Alcon führte das Voyager-System für direkte selektive Lasertrabekuloplastik in den USA ein und ermöglichte damit eine automatisierte 120-Puls-Glaukomtherapie, bei der 62 % der Patienten nach 12 Monaten medikamentenfrei waren.

- Januar 2025: Alcon schloss die Ăśbernahme von Lensar fĂĽr bis zu 430 Millionen USD ab und sicherte sich damit das ALLY Robotic Cataract Laser Treatment System und die Streamline-Software.

- November 2024: Die FDA erteilte LumiTheras Valeda-Lichtabgabesystem die Marktzulassung als erste zugelassene Therapie zur Sehverbesserung bei trockener altersbedingter Makuladegeneration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst Umsätze aus neu hergestellten medizinischen Lasersystemen – Festkörper-, Gas-, Farbstoff- und Halbleiterlaser –, die kohärentes Licht fĂĽr die klinische Behandlung oder Diagnose in den Bereichen Ophthalmologie, Dermatologie, Ă„sthetik, łŇ˛â˛Ôä°ě´Ç±ô´Ç˛µľ±±đ, Zahnmedizin, Urologie, kardiovaskuläre Therapie und verwandte Krankenhausfachgebiete erzeugen. Jede Einheit wird zum Ab-Werk-Preis erfasst und den Behandlungslinien zugeordnet, denen sie primär dient, um eine klare Verbindung zwischen Gerätebedarf und Patientenvolumina aufrechtzuerhalten.

Ausschluss aus dem Geltungsbereich: Einweg-Faserspitzen, Einweg-Handstücke, Serviceverträge und nicht-laserbasierte photonische Geräte (z. B. Intense Pulsed Light) sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- ąó±đ˛őłŮ°ěö°ů±č±đ°ů-ł˘˛ą˛ő±đ°ů˛ő˛â˛őłŮ±đłľ±đ

- Dioden-(Halbleiter-)Lasersysteme

- Gaslasersysteme

- Farbstofflasersysteme

- Nach Anwendung

- Ophthalmologie

- Dermatologie und Ă„sthetik

- łŇ˛â˛Ôä°ě´Ç±ô´Ç˛µľ±±đ

- Zahnheilkunde

- Urologie

- °˛ą°ů»ĺľ±´Ç±ą˛ą˛ő°ěłÜ±ôä°ů

- Sonstige (Hals-Nasen-Ohren-Heilkunde, Onkologie)

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ambulante Operationszentren

- Fach- und Ă„sthetikkliniken

- Akademische und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben ophthalmologische Chirurgen, Dermatologen, Biomediziningenieure und Beschaffungsleiter in Nordamerika, Deutschland, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, Brasilien und dem GCC befragt. Die Gespräche konzentrierten sich auf Auslastungsraten, Veränderungen im Kostenträgermix, Preisstreuung und erwartete Ersatzzyklen, wodurch wir DatenlĂĽcken schlieĂźen und frĂĽhe Modelloutputs einem Stresstest unterziehen konnten.

Desk Research

Mordor-Analysten haben zunächst globale Handelscodes (HS 901820, 901850) und Zulassungsanträge bei Behörden wie der US FDA, EMA und PMDA kartiert, um Ergänzungen der installierten Basis und durchschnittliche Verkaufspreise zu ermitteln. Öffentliche Datensätze der American Society of Plastic Surgeons, des National Eye Institute, von Eurostat und der Weltbank lieferten jährliche Eingriffszahlen, demografische Treiber und Benchmarks für Gesundheitsausgaben. Abonnementquellen, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Pipelines, halfen dabei, Lieferantenpräsenzen und Pipeline-Verschiebungen zu validieren. Questel-Patentbenachrichtigungen identifizierten technologische Wendepunkte, die die Akzeptanz voraussichtlich beeinflussen werden. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Grundlage; viele weitere wurden im Rahmen der Validierung herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit Eingriffspools – LASIK-Volumina, fraktionierte Resurfacing-Sitzungen, Lithotripsie-Fälle –, die mit Laserdurchdringungsraten und mittleren ASPs überlagert werden, um den Wertbedarf abzuleiten. Parallele Bottom-up-Prüfungen aggregieren Liefermengen führender OEMs, die über Importprotokolle und Händlerprüfungen erfasst wurden, sodass wir größere Abweichungen vor der Festlegung der Ausgangsbasis abgleichen können. Zu den wichtigsten Eingangsgrößen zählen der Anteil der alternden Bevölkerung (>=65 Jahre), Erholungsindizes für elektive Eingriffe, Geschwindigkeit behördlicher Zulassungen, Budgetquoten für Investitionsgüter und Innovationszyklen (z. B. Einführung von Pikosekunden-Pulsen). Ein multivariates Regressionsmodell, das mit den oben genannten Treibern gespeist und durch Expertenkonsens validiert wird, projiziert das Wachstum, während Szenarioanalysen Puffer für politische oder Erstattungsschocks bieten. Wo Händlerdaten unvollständig sind, werden Lücken mithilfe regionaler ASP-zu-Eingriffs-Elastizitäten gefüllt, die in vergleichbaren Märkten beobachtet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf Anomalien gegenüber historischen Reihen, Peer-Signalen und zum Redaktionsschluss veröffentlichten Umsatzangaben geprüft. Befunde werden zur Überprüfung auf zweiter Analysteebene eskaliert, bevor die Freigabe erfolgt. Das Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Produkteinführungen oder Erstattungsänderungen ausgelöst werden, sodass Kunden stets eine aktuelle Sichtweise erhalten.

Warum unsere medizinische Laser-Ausgangsbasis Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereichsentscheidungen, Eingriffspools und Währungsumrechnungen verwenden.

Durch die Verankerung in klar definierten Geräteklassen und die Abstimmung von Eingriffsdaten mit Lieferprüfungen liefert Mordor eine ausgewogene, reproduzierbare Ausgangsbasis, die Entscheidungsträger auf greifbare Variablen zurückverfolgen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,20 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 6,10 Mrd. (2024) | Global Consultancy A | enthält Verbrauchsmaterialien und klinische Serviceerlöse |

| USD 5,49 Mrd. (2024) | Trade Journal B | engerer Anwendungsbereich; schließt kardiovaskuläre Laser aus |

| USD 5,10 Mrd. (2023) | Industry Association C | älteres Basisjahr, konservative ASP-Eskalation |

Der Vergleich zeigt, dass Mordors Zahlen, wenn Geltungsbereich, Jahresausrichtung und Preisdynamik standardisiert werden, nahe dem Mittelpunkt glaubwürdiger Schätzungen liegen und den Stakeholdern einen verlässlichen Ausgangspunkt bieten, der auf transparenten Annahmen basiert.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle globale Markt fĂĽr medizinische Laser?

Der globale Markt für medizinische Laser wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 13,12 % verzeichnen.

Wer sind die wichtigsten Akteure im globalen Markt fĂĽr medizinische Laser?

Lumenis Ltd, Alcon Laboratories Inc., Bausch & Lomb Incorporated, Koninklijke Philips NV und Candela Medical sind die wichtigsten Unternehmen, die im globalen Markt für medizinische Laser tätig sind.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region fĂĽr zukĂĽnftige Investitionen?

Alternde Bevölkerungen, steigende Gesundheitsausgaben und zweistelliges Wachstum in den Bereichen Ästhetik und Ophthalmologie treiben einen CAGR von 14,31 % im asiatisch-pazifischen Raum an – die höchste regionale Rate.

Welche Region hat den größten Anteil am globalen Markt für medizinische Laser?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für medizinische Laser.

Welche Risiken könnten das Marktwachstum verlangsamen?

Hohe Kapitalaufwendungen, Engpässe bei Seltene-Erden-Materialien und Cybersicherheitsschwachstellen in vernetzten Systemen stellen greifbare Bedrohungen für die Akzeptanz und Rentabilität dar.

Seite zuletzt aktualisiert am: