Marktgröße und Marktanteil für medizinische Lebensmittel

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

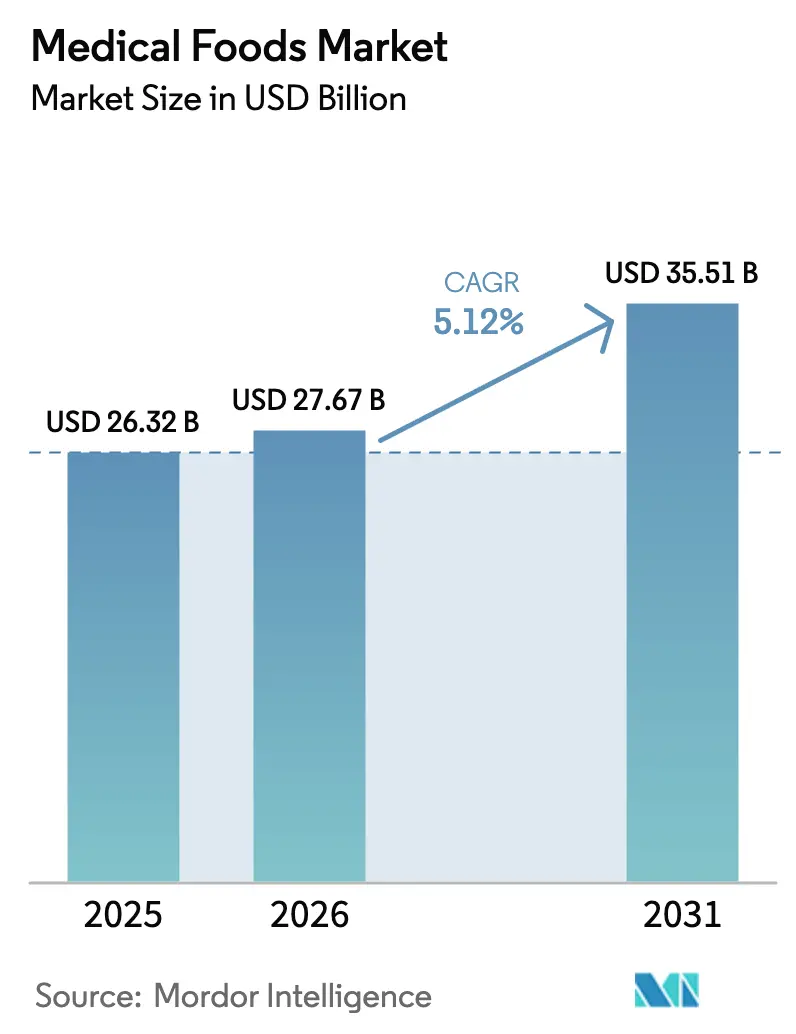

| Marktgröße (2026) | 27.67 Milliarden US-Dollar |

| Marktgröße (2031) | 35.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Lebensmittel von ���ϲ�����

Die Marktgröße für medizinische Lebensmittel wird voraussichtlich von 26,32 Milliarden USD im Jahr 2025 und 27,67 Milliarden USD im Jahr 2026 auf 35,51 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,12 % zwischen 2026 und 2031 entspricht.

Klinische Evidenz treibt den Übergang medizinischer Lebensmittel von einer Nischen-Ernährungskategorie zu einem anerkannten therapeutischen Adjuvans voran. Krankenhausformulare stützen die Nachfrage nach Pulverformaten, die in großen Mengen rekonstituiert werden können. Darüber hinaus gewinnen Weichgelkapseln aufgrund ihres lipidhaltigen Abgabesystems an Marktdynamik, da dieses die Bioverfügbarkeit fettlöslicher Mikronährstoffe verbessert, die bei neurologischen und metabolischen Behandlungen eingesetzt werden. Die alternde Bevölkerung in OECD-Ländern, die Einführung des chinesischen Standards GB 29922-2025 für Lebensmittel für besondere medizinische Zwecke sowie die Ausweitung des indischen Ayushman-Bharat-Erstattungsprogramms erschließen neue Wachstumschancen. Allerdings schränken die Prüfung der Kostenträger hinsichtlich der Zutatenkosten und das Fehlen einer Medicare-Part-B-Abdeckung für orale Produkte in den Vereinigten Staaten die Wachstumsdynamik des Marktes für medizinische Lebensmittel ein.

Wichtigste Erkenntnisse des Berichts

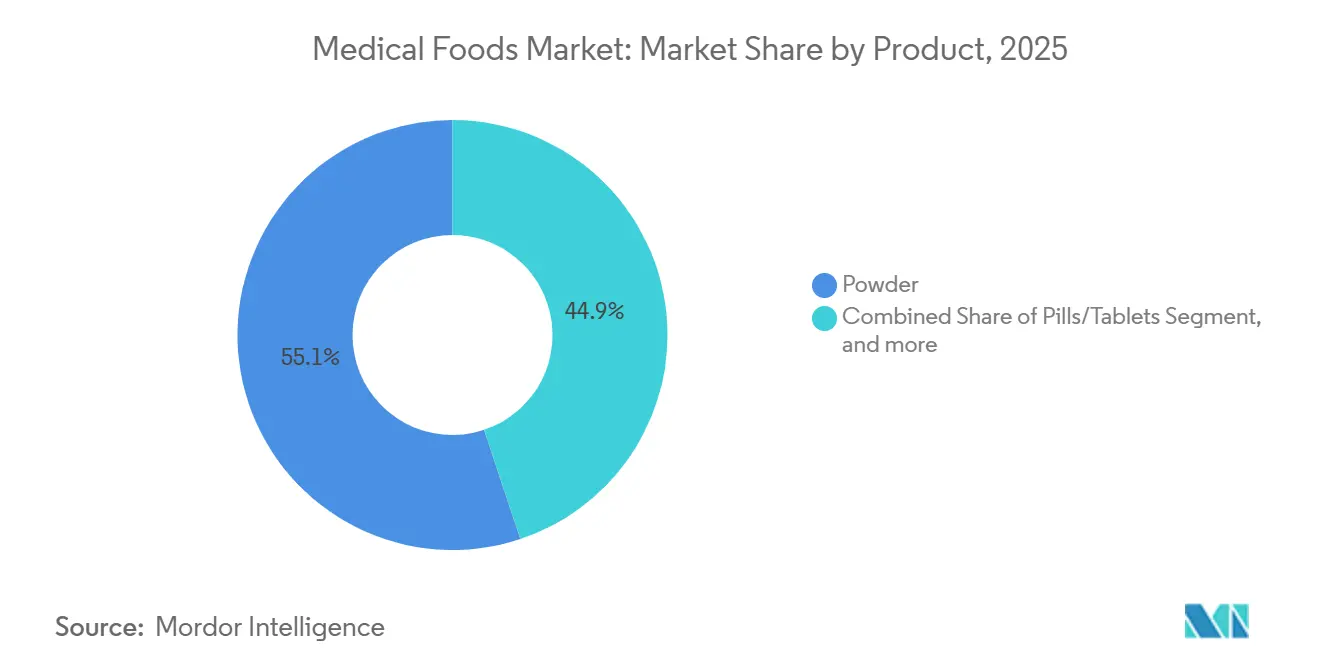

- Nach Produktkategorie führten Pulverformulierungen mit einem Marktanteil von 55,12 % am Markt für medizinische Lebensmittel im Jahr 2025, während Weichgelkapseln voraussichtlich die höchste CAGR von 7,54 % im Zeitraum 2026–2031 erzielen werden.

- Nach Anwendung entfiel auf diabetische Neuropathie ein Anteil von 26,45 % am Markt für medizinische Lebensmittel im Jahr 2025, und Formulierungen für chronische Nierenerkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen.

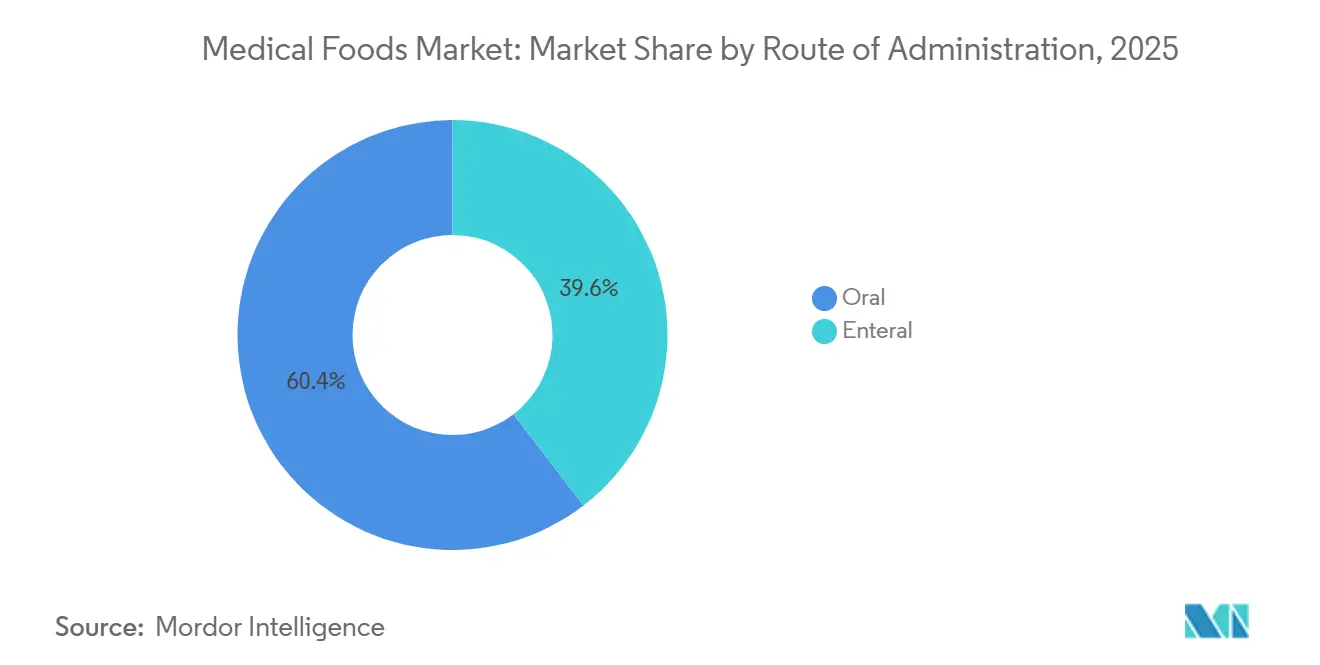

- Nach Verabreichungsweg erfasste die orale Verabreichung im Jahr 2025 einen Anteil von 60,43 %, während enterale Formate im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,87 % wachsen werden.

- Nach Patientengruppe entfielen auf geriatrische Verbraucher 52,76 % des Volumens im Jahr 2025, und sie bleiben die am schnellsten wachsende Kohorte mit einer prognostizierten CAGR von 8,11 % bis 2031.

- Nach Vertriebskanal verteilten Krankenhausapotheken im Jahr 2025 46,76 % der Einheiten, während Online-Apotheken die stärkste CAGR von 8,32 % zwischen 2026 und 2031 verzeichnen werden.

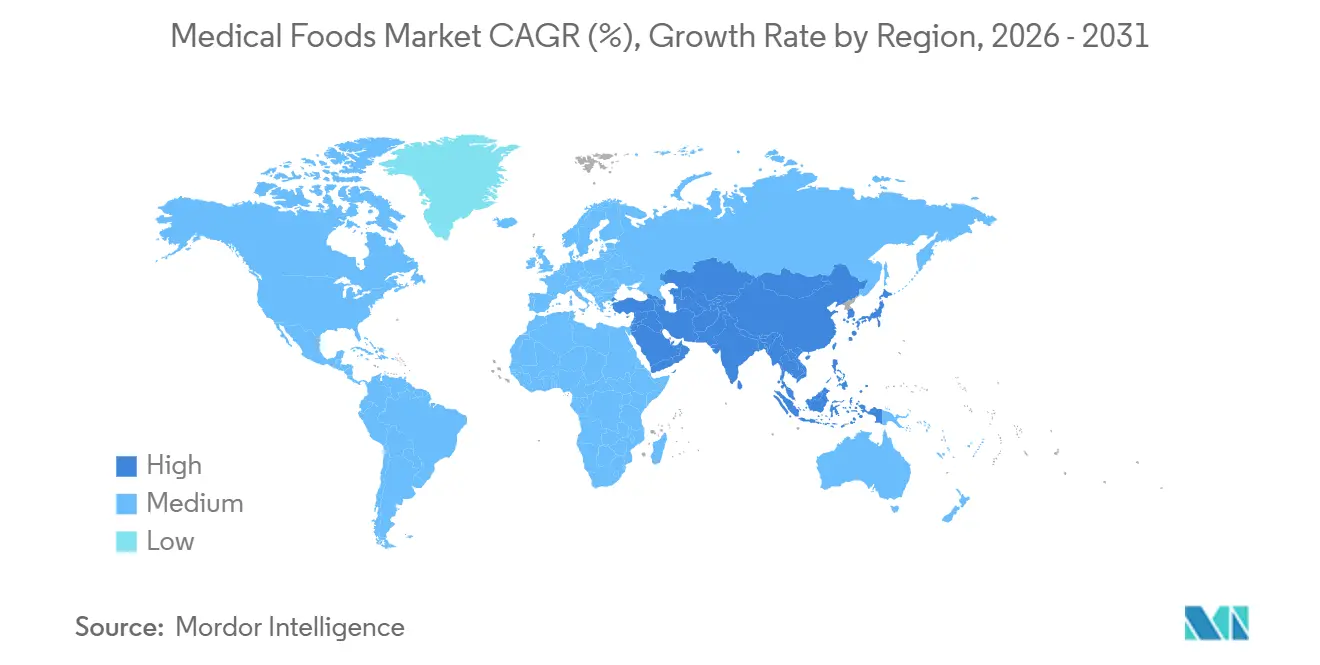

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 42,43 % des globalen Wertes, und der Asien-Pazifik-Raum wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 6,54 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Krankheiten | +1.4% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Raten geriatrischer Mangelernährung | +1.2% | Nordamerika, Europa, Japan, ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach personalisierter medizinischer Ernährung | +0.9% | Nordamerika, Westeuropa, frühe Einführung in chinesischen Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Formulierung und Verabreichung | +0.8% | Global, angeführt von Nordamerika und EU-Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Gesundheitsversorgung in Schwellenländern | +0.7% | Kernregion Asien-Pazifik (China, Indien), Ausstrahlungseffekte auf Südostasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration digitaler Gesundheitstools zur Verbesserung der Patientenadhärenz | +0.6% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Inzidenz chronischer Krankheiten

Nicht übertragbare Krankheiten wie Diabetes, Krebs, chronische Nierenerkrankungen und neurodegenerative Störungen sind mittlerweile für 74 % der weltweiten Todesfälle verantwortlich – eine Belastung, die die klinische Einführung zustandsspezifischer Pulver, ���ü�����������en und Weichgelkapseln vorantreibt[1]Weltgesundheitsorganisation, „Globale Gesundheitsschätzungen 2024”, who.int. Die Internationale Diabetes-Föderation prognostiziert einen Anstieg auf 643 Millionen Erwachsene mit Diabetes bis 2030, was die anhaltende Nachfrage nach Formulierungen für Neuropathie und Gastroparese stützt. Onkologische Protokolle am Memorial Sloan Kettering und am MD Anderson beinhalten bereits mit verzweigtkettigen Aminosäuren angereicherte Mischungen für das Cachexie-Management. Nephrologen verschreiben eiweißarme, kalorienreiche Formulierungen, die den Beginn der Dialyse verzögern, was direkt mit den aktualisierten Leitlinien der Nationalen Nierenstiftung übereinstimmt. Mit zunehmender Prävalenz chronischer Erkrankungen wird der Markt für medizinische Lebensmittel zu einem unverzichtbaren Element des ambulanten Krankheitsmanagements.

Steigende Raten geriatrischer Mangelernährung

Mangelernährung betrifft bis zu 25 % der in der Gemeinschaft lebenden älteren Erwachsenen in Hocheinkommensländern und etwa die Hälfte derjenigen in Langzeitpflegeeinrichtungen[2]Europäische Gesellschaft für klinische Ernährung und Stoffwechsel, „ESPEN-Leitlinien 2025”, espen.org. Die japanischen Gesundheitsbehörden berichten von Sarkopenie bei 22 % der Bürger ab 75 Jahren, was nationale Screening-Mandate ausgelöst hat, die mit proteinangereicherten Verschreibungen verbunden sind. In den Vereinigten Staaten kosteten mangelernährungsbedingte Krankenhausaufenthalte Medicare im Jahr 2024 51 Milliarden USD, was die Kostenträger dazu veranlasste, orale Nahrungsergänzungsmittel als Kostenausgleich zu erstatten. Eine randomisierte kontrollierte Studie, die im New England Journal of Medicine veröffentlicht wurde, ergab, dass 400 kcal täglich an medizinischen Lebensmitteln die 90-Tage-Wiederaufnahmen um 19 % reduzierte, was die Erstattungsargumente stärkt. Diese Dynamiken erklären, warum die geriatrische Nachfrage der Dreh- und Angelpunkt des Wachstums des Marktes für medizinische Lebensmittel bleibt.

Steigende Nachfrage nach personalisierter medizinischer Ernährung

Kontinuierliche Glukosemonitore, Mikrobiom-Sequenzierung und Metabolomik ermöglichen patientenspezifische Formulierungen, die Makronährstoffverhältnisse und entzündungshemmende Komponenten fein abstimmen. Abbotts Partnerschaft mit Levels Health synchronisiert FreeStyle-Libre-Daten mit der Aufnahme von Ensure Max Protein, sodass Patienten ihre Mahlzeiten in Echtzeit anpassen können. Die ZOE-PREDICT-Studie zeigte eine 28-prozentige Reduzierung postprandialer Glukosespitzen durch individualisierte Ernährung[3]Nature Medicine, „Personalisierte Ernährungsstudie (ZOE PREDICT)”, nature.com. Nestlés Vitaflo Choices liefert genotyp-angepasste Aminosäuremischungen für Phenylketonurie und signalisiert damit eine neue Premium-Therapiestufe. Chinas Blaupause „Gesundes China 2030” stellt 2 Milliarden CNY für klinische Studien bereit, die Präzisionsernährung validieren. Diese Entwicklungen verleihen dem Markt für medizinische Lebensmittel einen spürbaren Auftrieb, auch wenn die Erstattungscodes für Individualisierungen noch reifen.

Technologische Fortschritte bei Formulierung und Verabreichung

Mikroverkapselungs- und Geschmaskierungsplattformen wie Balchems VitaShure verdoppeln die Haltbarkeit von Omega-3 und anderen instabilen Nährstoffen ohne Kühlung. Weichgelformate verbessern die Bioverfügbarkeit von Curcumin, Coenzym Q10 und mittelkettigen Triglyceriden, was ihre CAGR von 7,54 % im Markt für medizinische Lebensmittel erklärt. Fresenius Kabis Doppelkammer-Nutriflex Lipid Plus mindert Oxidation bis zur Verabreichung und hat die FDA-510(k)-Zulassung in 500 Krankenhäusern erhalten. Die EMA-Leitlinien 2024 zu pharmazeutischen Hilfsstoffen setzen eine hohe Messlatte, die kleinere Hersteller mit Vertragspartnern statt durch Skalierung erfüllen können, was die Innovationskapazität umverteilt. Diese Fortschritte erweitern die Pipeline klinisch validierter Formate, die in den Markt für medizinische Lebensmittel eintreten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und klinische Validierungsanforderungen | -0.9% | EU, Vereinigte Staaten, China | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung und Preisdruck | -1.1% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein bei Gesundheitsdienstleistern und Patienten | -0.6% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für pharmazeutische Zutaten | -0.7% | Europa, Nordamerika, Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische und klinische Validierungsanforderungen

Die FDA-Entwurfsleitlinien verlangen nun randomisierte kontrollierte Studien für Wirksamkeitsansprüche, was 3–8 Millionen USD und bis zu 3 Jahre zur Markteinführungszeit hinzufügt. Im Jahr 2024 lehnte die EFSA 68 % der Gesundheitsanspruchsanträge für medizinische Lebensmittel aufgrund unzureichender mechanistischer Evidenz ab. Chinas Regulierungsbehörde verlangt inländische Studien, auch wenn ausländische Daten vorliegen, was die Kosten um 15 Millionen CNY pro Indikation erhöht. Japans Nachmarktüberwachungspflicht verpflichtet Hersteller, unerwünschte Ereignisse innerhalb von 15 Tagen zu melden, was kleinere Akteure belastet. Diese überlappenden Hürden unterdrücken neue Marktteilnehmer und senken die CAGR des Marktes für medizinische Lebensmittel.

Begrenzte Erstattung und Preisdruck

Medicare Part B schließt orale medizinische Lebensmittel aus, sodass 85 % der US-amerikanischen Senioren monatlich 120 USD aus eigener Tasche zahlen müssen. Die kommerzielle Abdeckung sank im Jahr 2024 auf nur 12 % der versicherten Personen, da Kostenträger Spezialmedikamente priorisierten. Deutschland kürzte die Erstattungssätze um 8 %, um sie an Generika anzupassen, während Japan nur 70 % des Einzelhandelspreises für enterale Formulierungen erstattet und nichts für orale Pulver. Europäische Ausschreibungen schnitten vier Prozentpunkte von Fresenius Kabis Bruttomarge ab, was zu einer SKU-Rationalisierung führte. Die Margen im Markt für medizinische Lebensmittel bleiben unter Druck, bis öffentliche Budgets ausgeweitet werden oder stärkere Ergebnisdaten vorliegen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Weichgelverkapselung gewinnt an Dynamik

Weichgelkapseln, die voraussichtlich mit einer CAGR von 7,54 % wachsen werden, übertreffen den breiteren Markt für medizinische Lebensmittel dank überlegener Abgabe fettlöslicher Mikronährstoffe. Pulverformate behielten im Jahr 2025 55,12 % des Umsatzes, da Krankenhäuser die Massenrekonstitution zur Kostenkontrolle bevorzugen, was den größten Marktanteil unter den Produkten sichert.

Balchems VitaShure-Mikroverkapselung maskiert Fehlaromen und verlängert die Stabilität, was die Patientenadhärenz verbessert. Meijis Keto Caps verwenden Weichgele, um präzise Dosen mittelkettiger Triglyceride für Alzheimer-Protokolle zu liefern. Kapitalintensive Weichgellinien schaffen Markteintrittsbarrieren, was darauf hindeutet, dass Pulver vor 2029 unter einen Anteil von 50 % fallen könnten, ohne das Gesamtmarktwachstum zu bremsen.

Nach Anwendung: Formulierungen für chronische Nierenerkrankungen beschleunigen sich

Diabetische Neuropathie hielt im Jahr 2025 26,45 % der anwendungsbezogenen Nachfrage, was die klinische Einführung von Alpha-Liponsäure- und Benfotiamin-Mischungen widerspiegelt. Formulierungen für chronische Nierenerkrankungen wachsen mit einer CAGR von 7,43 %, der schnellsten Anwendungsstufe, da Nephrologen eiweißarme, kalorienreiche Pulver einsetzen, um die Dialyse zu verzögern.

Danone Nutricias Souvenaid reduzierte die hippocampale Atrophie bei frühem Alzheimer um 45 % und weitet die Abdeckung in Frankreich und Deutschland aus. Produkte für ultra-seltene ���ٴǴڴڷɱ���������ö���ܲԲ���� von Vitaflo und Ajinomoto Cambrooke erzielen Premiumpreise im Rahmen einer Erstattung nach dem Vorbild von Orphan-Arzneimitteln, was die Rentabilität trotz begrenzter Volumina stärkt.

Nach Verabreichungsweg: Enterale Verabreichung gewinnt an Dynamik

Enterale Formate werden voraussichtlich mit einer CAGR von 7,87 % wachsen, schneller als das orale Segment, das im Jahr 2025 60,43 % hielt, da Kostenträger die Sondenernährung in die häusliche Pflege verlagern, um kostspielige Krankenhausaufenthalte zu vermeiden. Die dem Markt für medizinische Lebensmittel zugewiesene Marktgröße für enterale Ernährung wächst daher schneller als die Gesamtkategorienachfrage.

Fresenius Kabi und B. Braun dominieren durch gebündelte Pumpen-und-Formel-Verträge, die Beschaffungsabteilungen binden. ISO-80369-3-Anschlüsse, weltweit vorgeschrieben, haben die Sicherheit standardisiert und die häusliche Nutzung gefördert. Orale Formate verankern weiterhin die ambulante Versorgung, aber Adhärenzprobleme lassen Spielraum für enterale Formate, inkrementelle Anteile zu gewinnen.

Nach Patientengruppe: Geriatrisches Segment hält Wachstum aufrecht

Geriatrische Verbraucher machten 52,76 % des Volumens im Jahr 2025 aus und wachsen mit einer CAGR von 8,11 % auf der Grundlage obligatorischer Mangelernährungs-Screenings in Langzeitpflegeeinrichtungen. Die Branche für medizinische Lebensmittel entwickelt leucinreiche, kalorienreiche Formulierungen zur Bekämpfung von Sarkopenie.

Japans landesweites Sarkopenie-Screening treibt Erstlinien-Proteinverschreibungen voran, während Morinaga mit seiner Senior-Protein-Plus-Linie den Zugang über Einzelhandelsapotheken nutzt. Pädiatrische und erwachsene Kohorten bleiben stabil, aber geringere absolute Zahlen und spezialisierte Anforderungen begrenzen ihre Anteilssteigerung.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Online-Apotheken verzeichnen eine CAGR von 8,32 %, da Kostenträger die direkte Belieferung von Patienten testen, die Einzelhandelsaufschläge reduziert, und positionieren sie als den am schnellsten wachsenden Kanal im Markt für medizinische Lebensmittel. Krankenhausapotheken hielten im Jahr 2025 noch 46,76 % der Einheiten aufgrund von Entlassungsaufträgen und enteralen Einrichtungen.

Abbotts Same-Day-Kooperation mit Amazon Pharmacy senkte die Patientenkosten um 15 % und setzte einen neuen Servicestandard. Nestlés Übernahme von Persona Nutrition unterstreicht die strategische Prämie auf den Besitz von Verbrauchsdaten und die Automatisierung von Nachbestellungen. Die Einhaltung der Vorschriften des FDA Drug Supply Chain Security Act hat kleinere E-Commerce-Anbieter verlangsamt, aber etablierte Unternehmen investieren in Lizenzierungsinfrastruktur, um die Nase vorn zu behalten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,43 % des globalen Wertes, gestützt durch Medicare-Advantage-Pläne, die orale Nahrungsergänzungsmittel für 12 Millionen Begünstigte finanzierten. Kanada weitete die Abdeckung für chronische Nierenerkrankungen und Krebs-Cachexie aus, während Mexikos Sozialversicherer eine enterale Erstattung für Diabetes pilotierte. Die Zurückhaltung der Kostenträger, orale Produkte unter Medicare Part B aufzunehmen, hält die regionale CAGR jedoch unter dem globalen Tempo.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,54 % wachsen, der höchsten unter den Regionen, da Chinas GB-29922-2025-Standard und Indiens Ayushman-Bharat-Reformen Erstattungswege formalisieren. Japans überalternde Gesellschaft lenkt 60 % der inländischen Ausgaben in die Sarkopenie-Prävention, und Australien nahm Formulierungen für Motoneuronerkrankungen in sein Pharmaceutical Benefits Scheme auf. Trotz einer fragmentierten Gesundheits-IT-Infrastruktur wird der Markt für medizinische Lebensmittel hier durch demografische und politische Rückenwinde gestützt.

Europa erfasste im Jahr 2025 32 % des globalen Umsatzes, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich, die jeweils nationale Erstattungen für definierte Indikationen anbieten. Deutschlands tägliche Erstattung liegt bei 80 EUR für enterale Ernährung bei Krebs-Cachexie. EFSAs strenge Anspruchsvalidierung drängt mittelgroße Anbieter heraus, doch harmonisierte Regeln reduzieren länderspezifische Doppelarbeit. Fiskalische Gegenwind in Italien und Spanien schränken die Erstattungsausweitung ein, aber private Ausgaben stützen die Nachfrage. Außerhalb der großen Drei besteht in mittel- und osteuropäischen Staaten, wo Formulare noch in der Entwicklung sind, weiterhin ungenutztes Potenzial.

Wettbewerbslandschaft

Abbott Laboratories, Nestlé Health Science und Danone Nutricia dominieren gemeinsam den Markt für medizinische Lebensmittel und erfassen etwa 60 % der Krankenhausapothekenumsätze in Nordamerika und Europa. In den Jahren 2024–2025 reichte Abbott 14 Patentanmeldungen für glukosereaktive medizinische Lebensmittel ein, die für die Integration mit kontinuierlichen Überwachungssystemen konzipiert sind. Gleichzeitig priorisiert Nestlé die Entwicklung von Präbiotika, die das Mikrobiom modulieren.

Fresenius Kabi und B. Braun haben eine starke Marktposition gesichert, indem sie enterale Pumpen an proprietäre Formulierungen koppeln und Krankenhäuser in mehrjährige Lieferverträge einbinden. Vitaflo International und Ajinomoto Cambrooke nutzen ultra-seltene Stoffwechselnischen und setzen auf Erstattungsmodelle nach dem Vorbild von Orphan-Arzneimitteln, um trotz geringer Verkaufsvolumina zweistellige Margen zu erzielen. Unterdessen bieten Auftragshersteller in Indien und China pharmazeutische Produktionskapazitäten zu 40 % niedrigeren Kosten an, was mittelständischen Marken ermöglicht, von standardisierten Pulverprodukten zu fortschrittlichen Weichgelen mit hoher Technologie zu wechseln.

Digitale Adhärenzplattformen entwickeln sich zu einem Eckpfeiler der Wettbewerbsstrategie. Abbotts MyFreeStyle-App integriert Glukosetelemetrie mit Ernährungstracking, während Nestlé und Teladoc Ernährungsberatungen in Lösungen für die chronische Versorgung einbetten. Balchems Übernahme von Albion Minerals für 245 Millionen USD spiegelt einen strategischen Schritt zur vertikalen Integration wider, mit Fokus auf chelatierte Inhaltsstoffe, die die Bioverfügbarkeit in Pulvern für chronische Nierenerkrankungen (CKD) verbessern. Die Wettbewerbslandschaft wird zunehmend durch den Besitz von Engagement-Daten und differenziertem geistigem Eigentum (IP) an Inhaltsstoffen definiert, und nicht allein durch den Produktionsmaßstab.

Marktführer im Bereich medizinische Lebensmittel

Abbott Laboratories

Nestlé Health Science

Danone (Nutricia)

Fresenius Kabi

Primus Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nestlé Science stellte Forschungsergebnisse vor, die die Vorteile der Supplementierung mit Bioaktivstoffen zur Förderung einer gesunden Langlebigkeit hervorheben. Die Ergebnisse legen nahe, dass spezifische bioaktive Verbindungen die langfristige Gesundheit und das Altern unterstützen können.

- November 2023: Danone brachte seine ersten Lebensmittel für besondere medizinische Zwecke für Erwachsene (aFSMP) in China auf den Markt, um Patienten zu unterstützen, die sich von Operationen, Krebs oder Schlaganfall erholen. Dies erweitert Danones Portfolio für medizinische Erwachsenenernährung und ergänzt seine bestehenden Produkte für die Sondenernährung.

Berichtsumfang des globalen Marktes für medizinische Lebensmittel

Gemäß dem Berichtsumfang sind medizinische Lebensmittel speziell formulierte Produkte, die darauf ausgelegt sind, den Ernährungsbedarf von Personen mit bestimmten medizinischen Erkrankungen oder Krankheiten zu decken. Sie sind dazu bestimmt, solche Erkrankungen unter ärztlicher Aufsicht zu behandeln, und liefern essentielle Nährstoffe, die in normalen Ernährungsweisen fehlen können. Im Gegensatz zu Standardlebensmitteln oder Nahrungsergänzungsmitteln werden medizinische Lebensmittel als Lebensmittel reguliert, erfordern jedoch eine ärztliche Empfehlung für die Anwendung.

Der Markt für medizinische Lebensmittel ist segmentiert nach Produkt (Pulver, Pillen/Tabletten, ���ü�����������, Weichgelkapseln und andere Produkte), Anwendung (diabetische Neuropathie, krebsbedingte Cachexie, ADHS, Alzheimer-Krankheit, ���ٴǴڴڷɱ���������ö���ܲԲ����, gastrointestinale Störungen, chronische Nierenerkrankung und andere Anwendungen), Verabreichungsweg (oral und enteral), Patientengruppe (��ä�徱���ٰ�����, Erwachsene und Geriatrie), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Pulver |

| Pillen / Tabletten |

| ���ü����������� |

| Weichgelkapseln |

| Andere Produkte |

| Diabetische Neuropathie |

| Krebsbedingte Cachexie |

| ADHS |

| Alzheimer-Krankheit |

| ���ٴǴڴڷɱ���������ö���ܲԲ���� |

| Gastrointestinale Störungen |

| Chronische Nierenerkrankung |

| Andere Anwendungen |

| Oral |

| Enteral |

| ��ä�徱���ٰ����� |

| Erwachsene |

| Geriatrie |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Pulver | |

| Pillen / Tabletten | ||

| ���ü����������� | ||

| Weichgelkapseln | ||

| Andere Produkte | ||

| Nach Anwendung | Diabetische Neuropathie | |

| Krebsbedingte Cachexie | ||

| ADHS | ||

| Alzheimer-Krankheit | ||

| ���ٴǴڴڷɱ���������ö���ܲԲ���� | ||

| Gastrointestinale Störungen | ||

| Chronische Nierenerkrankung | ||

| Andere Anwendungen | ||

| Nach Verabreichungsweg | Oral | |

| Enteral | ||

| Nach Patientengruppe | ��ä�徱���ٰ����� | |

| Erwachsene | ||

| Geriatrie | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für medizinische Lebensmittel zwischen 2026 und 2031 prognostiziert?

Eine CAGR von 5,12 % wird für 2026–2031 prognostiziert, was den Wert auf 35,51 Millionen USD bringt.

Welcher Produkttyp wächst am schnellsten?

Weichgelkapseln werden voraussichtlich mit einer CAGR von 7,54 % wachsen, da Lipidmatrizen die Nährstoffaufnahme verbessern.

Warum sind geriatrische Patienten die größte Verbrauchergruppe?

Obligatorische Mangelernährungs-Screenings in der Langzeitpflege und unterstützende Erstattungen heben das geriatrische Volumen auf 52,76 % mit einer CAGR von 8,11 %.

Wie werden Online-Apotheken den Vertrieb beeinflussen?

Direkte Patientenbelieferungsmodelle über Plattformen wie Amazon Pharmacy weiten den Kanalanteil mit einer CAGR von 8,32 % aus, indem sie Kosten senken und Nachbestellungen automatisieren.

Was hemmt das US-amerikanische Wachstum trotz hoher Nachfrage?

Medicare Part B schließt die meisten oralen medizinischen Lebensmittel aus, sodass Senioren monatlich 120 USD aus eigener Tasche tragen müssen, was die Nutzung einschränkt.

Seite zuletzt aktualisiert am: