�Ѳ�����ٲ���öß�� und Marktanteil für Medizinischen Schaumstoff

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 35.18 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 49.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizinischen Schaumstoff von ���ϲ�����

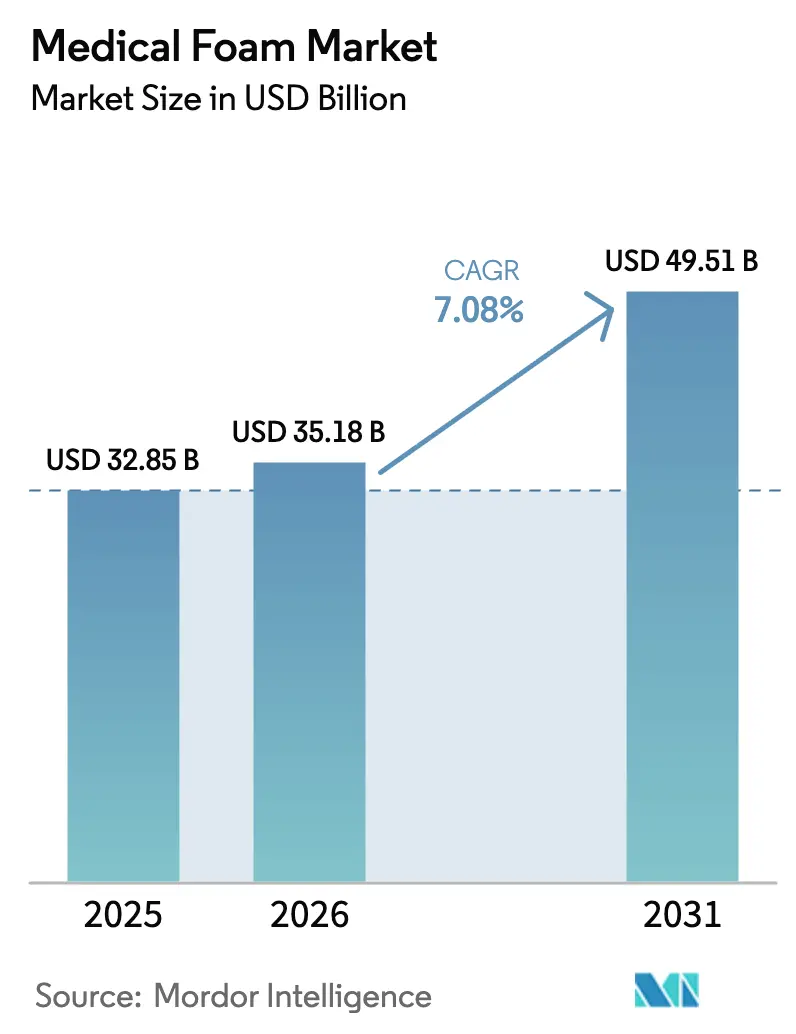

Die �Ѳ�����ٲ���öß�� für Medizinischen Schaumstoff wurde 2025 auf USD 32,85 Milliarden geschätzt und soll von USD 35,18 Milliarden im Jahr 2026 auf USD 49,51 Milliarden bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031).

Eine widerstandsfähige Nachfragedynamik trägt zu diesem Wachstumspfad bei, angeführt von Polyurethan-Qualitäten, die 2024 einen Anteil von 59,66 % am Umsatz ausmachten, während Polyolefin-Qualitäten auf der Grundlage von Kreislaufwirtschaftsinitiativen mit einer CAGR von 10,12 % expandieren. Die demografische Alterung verbreitert kontinuierlich die Nutzerbasis für druckentlastende Bettsysteme, fortschrittliche Wundverbände und Polsterungssysteme, die auf Hochleistungsschaumstoffe angewiesen sind. Flexible Formulierungen dominieren den täglichen Bedarf in Krankenhäusern und der Langzeitpflege, während Sprühtechnologien individuelle Anpassungsmöglichkeiten in der Prothetik und Orthetik eröffnet haben. Regulatorische Anreize zur Infektionskontrolle in Verbindung mit der temperaturkontrollierten Arzneimittelverteilung halten die Nachfrage nach sterilen und isolierten Verpackungsschaumstoffen auf einem hohen Niveau.

Wesentliche Erkenntnisse des Berichts

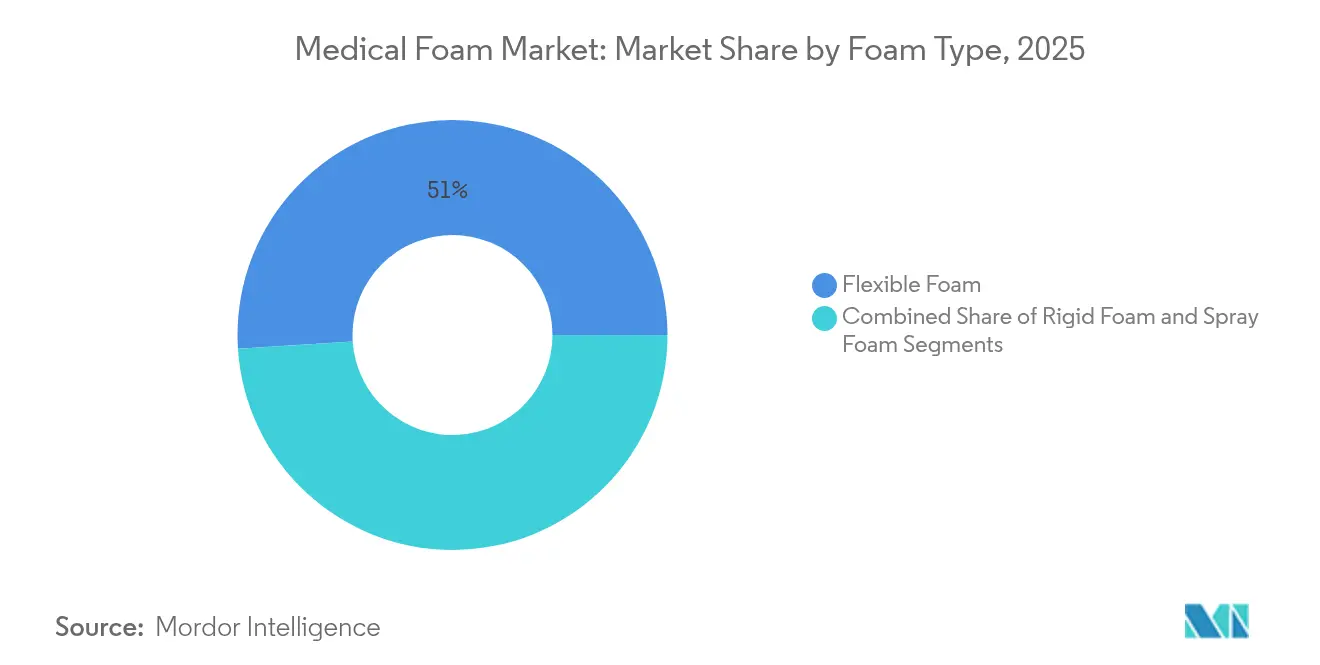

- Nach Schaumstofftyp führten flexible Schaumstoffe mit einem Marktanteil von 51,02 % am Markt für Medizinischen Schaumstoff im Jahr 2025, während �����ü������ܳ����ٴǴڴ�e bis 2031 eine CAGR von 8,62 % erzielen sollen.

- Nach Produkt erfasste Polyurethan 59,05 % der �Ѳ�����ٲ���öß�� für Medizinischen Schaumstoff im Jahr 2025; Polyolefin-Qualitäten sollen zwischen 2026 und 2031 mit einer CAGR von 9,71 % wachsen.

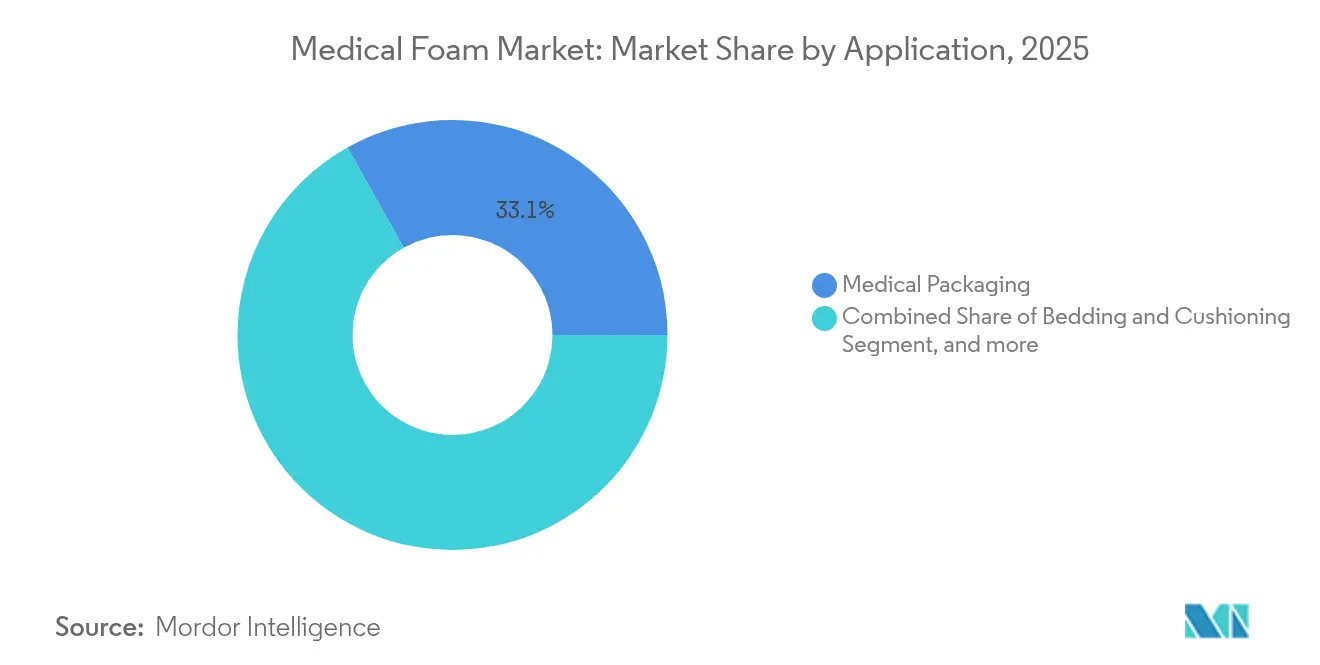

- Nach Anwendung hielt Medizinische Verpackung 2025 einen Umsatzanteil von 33,12 %, und Prothetik & Wundversorgung schreitet mit einer CAGR von 11,74 % bis 2031 voran.

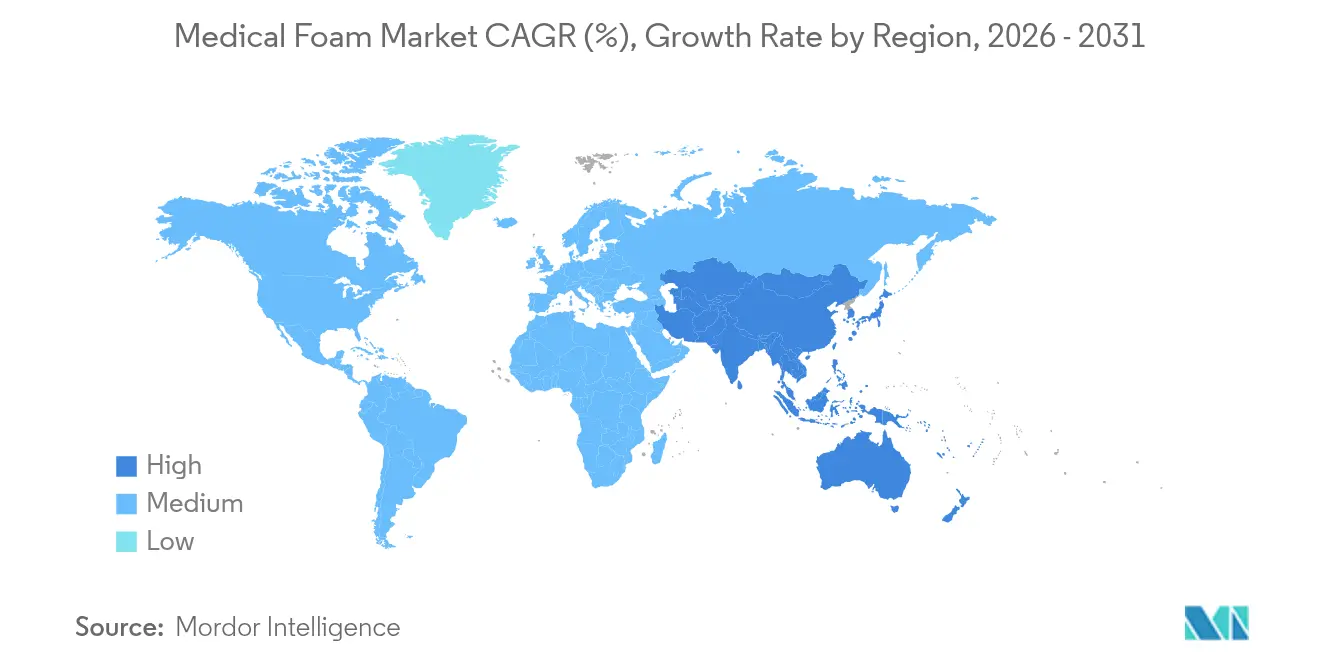

- Nach Geografie befehligte Nordamerika 33,21 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 9,28 % bis 2031 das schnellste Wachstumstempo verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Medizinischen Schaumstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende ältere Bevölkerung und Prävalenz chronischer Krankheiten | +1.8% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Schaumstoffen in medizinischer Qualität für sterile Verpackungen | +1.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom im Bereich häusliche Gesundheitsversorgung treibt Nachfrage nach druckentlastender Bettwäsche an | +1.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für fortschrittliche Wundversorgungsmaterialien | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Design von Schaumstoff-Mikrozellenstrukturen für personalisierte Prothesen | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Kühlkettenvorgaben für wiederverwendbare kryogene Schaumstoff-Versandbehälter | +0.6% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende ältere Bevölkerung und Prävalenz chronischer Krankheiten

Polyurethan-Verbände reduzieren die Häufigkeit von Druckgeschwüren um 35 % im Vergleich zu herkömmlichen Mullkompressen, was die Krankenhausverweildauer und die Nachsorgekosten senkt. Ältere Patienten weisen Druckgeschwür-Raten von 10–25 % auf, was Krankenhäuser und ambulante Pflegedienste dazu veranlasst, Matratzen zu priorisieren, die die Last wirksam umverteilen. Die Medicare-Abdeckungsbestimmungen L38902 und L37166 erstatten fortschrittliche Schaumstoffverbände und stärken die Akzeptanz in der Langzeitpflege und in ambulanten Einrichtungen.[1]Zentren für Medicare- und Medicaid-Dienste, "Lokale Deckungsbestimmung für chirurgische Verbände L38902," cms.gov Die demografische Alterung schafft daher einen mehrjährigen Volumenspielraum für Anbieter, die Bett-, Sitz- und Fersenschutzprodukte in verschiedenen Pflegeumgebungen liefern.

Schnelle Einführung von Schaumstoffen in medizinischer Qualität für sterile Verpackungen

ISO 11607-1:2019 schreibt vor, dass Materialien terminal sterilisierte Geräte bis zum Verwendungspunkt schützen müssen, was Schaumstoffe mit geschlossenen Zellen und reproduzierbarer mikrobieller Barriereleistung begünstigt.[2]ISO, "ISO 11607-1:2019 Verpackungen für terminal sterilisierte Medizinprodukte," iso.org Pharmazeutische Kühlkettennetze benötigen gleichzeitig eine Isolierung, die 2–8 °C-Profile aufrechterhält. Die TailorTemp-Lösung von DS Smith hält Temperaturbereiche 36 Stunden lang aufrecht und reduziert CO₂-Emissionen um 40 % gegenüber expandiertem Polystyrol, was zeigt, wie Design Leistung und Nachhaltigkeit vereinen kann (dssmith.com). Die Nachfrage erstreckt sich von orthopädischen Implantaten bis hin zu Kardiologie-Sets, bei denen Schwingungsdämpfung, Stichfestigkeit und einfache Sterilisation wichtig sind.

Boom im Bereich häusliche Gesundheitsversorgung treibt Nachfrage nach druckentlastender Bettwäsche an

Kostendämpfungsmaßnahmen begünstigen die Verlagerung der Genesung in das häusliche Umfeld, wo langlebige Medizinprodukte den Sicherheitsstandards von Krankenhäusern entsprechen müssen. Mehrlagige Viskoelastikschaum-Kerne entlasten den Auflagedruck, während atmungsaktive Decklagen ein angenehmes Mikroklima aufrechterhalten. Sensorintegrierte Schaumstoffe ermöglichen eine Druckmessung in Echtzeit; Untersuchungen zeigen, dass adaptive Prothesenschäfte, die sich über Smartphone-Apps automatisch anpassen, die Tragetoleranz im Alltag verbessern.[3]Yun Lee et al., "Adaptive Schaftdrucksysteme für Unterschenkelprothesen," Nature Publishing, nature.com Erstattungsrahmen klassifizieren solche Oberflächen als medizinisch notwendig, wenn Risikofaktoren Schwellenwerte überschreiten, und sichern so einen kontinuierlichen Beschaffungszyklus bei ambulanten Pflegediensten.

Staatliche Anreize für fortschrittliche Wundversorgungsmaterialien

Lokale Deckungsbestimmungen und der Ärztehonorarzeitplan erstatten chirurgische Verbände, die klinische Wirksamkeit nachweisen, und schaffen Anreize für die Beschaffung moderner Polyurethan-Verbundwerkstoffe. Die FDA-Gerätezulassungswege bleiben klar: EXEM FOAM hat kürzlich eine Bestimmung zur aufsichtsbehördlichen Prüfungsdauer erhalten, was vorhersehbare Marktzugangswege verdeutlicht. Qualitätsprogramme von Krankenhäusern, die auf niedrigere Infektionsraten abzielen, betonen jetzt Einweg-Schaumstoffverbände ohne Haftung, die Exsudat verwalten und Verbandswechsel minimieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Volatile Isocyanat- und Polyolpreise | -1.1% | Global, mit stärkstem Einfluss in Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Phthalat-Emissionsvorschriften | -0.8% | Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| PFAS-Prüfung von "Ewigkeitschemikalien" bei fluorierten Schaumstoffzusätzen | -0.6% | Nordamerika und Europa, mit globalen regulatorischen Folgewirkungen | Mittelfristig (2–4 Jahre) |

| Recycling-Engpässe bei Mehrkomponenten-Medizinschaumstoffen | -0.4% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Isocyanat- und Polyolpreise

Toluoldiisocyanat und Methylendiphenyldiisocyanat sind die Grundlage der meisten medizinischen Polyurethanschaumstoffe und folgen den Schwankungen der Erdölpreise, was die Margen belastet, wenn Vertragspreise der Rohstoffinflation hinterherhinken. Hersteller sichern das Risiko durch Mehrlieferanten-Strategien und Bioinhalt-Initiativen ab, die die Rohstoffbasis weg von fossilen Ausgangsstoffen diversifizieren.

Strenge VOC- und Phthalat-Emissionsvorschriften

Die Dänische Umweltschutzbehörde hat Dimethylformamid und verwandte Verbindungen in Verbraucherschaumstoffen auf Niveaus gefunden, die strengere Grenzwerte erfordern. Die Verbraucherproduktvorschriften Kaliforniens legen VOC-Obergrenzen fest und schaffen toxische Zusatzstoffe ab, was Formulierer zu wassergeblasenen oder CO₂-geblasenen Systemen drängt. Die chemische Emissionsprüfung nach ASTM D8142-17e1 erhöht die Laborkosten und verlängert die Produktentwicklungszyklen. Insgesamt erhöhen diese Vorschriften die Compliance-Ausgaben, fördern aber sicherere Endverwendungsbedingungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Schaumstofftyp: Dominanz flexibler Schaumstoffe und Dynamik im �����ü������ܳ����ٴǴڴ�-Segment

Flexible Qualitäten hielten 2025 einen Umsatzanteil von 51,02 %, was den weit verbreiteten Einsatz in Krankenhausmatratzen, OP-Tischauflagen und Wundverbänden widerspiegelt, bei denen Konturanpassung von größter Bedeutung ist. Die wachsende Nachfrage im Bereich häusliche Gesundheitsversorgung sichert stabile Volumina, während schrittweise Gewinne aus dem Trend zur Sensorintegration in Schaumstoffe der nächsten Generation stammen. Sprühtechnologien machten einen kleineren Basisanteil aus, sollen aber mit einer CAGR von 8,62 % wachsen, da tragbare Applikatoren und Zweikomponenten-Chemien es Klinikern ermöglichen, In-situ-Liner und maßgeschneiderte Gliedmaßenschäfte zu gießen. Die wachsende Vertrautheit der Anwender, schnellere Aushärtung und Varianten mit geringeren flüchtigen Emissionen beschleunigen ihre Durchdringung in Orthesen-Labors und an Anpassungspunkten.

Innovationszyklen begünstigen �����ü������ܳ����ٴǴڴ�e mit blockierten Isocyanatsystemen, die Arbeitsplatzgefahren beseitigen und Hautkontakt bei Raumtemperatur ermöglichen. Investitionen der Rohstofflieferanten in die Anlagerschulung verbreitern die Installationsbasis und unterstützen den Markteintritt in ambulanten Zentren. Starre Schaumstoffe bleiben indessen unverzichtbar, wo dimensionale Stabilität wichtiger ist als Flexibilität, beispielsweise in Bildgebungsgerätgehäusen oder Kaltkettenpaletten-Versandbehältern. Das Volumenwachstum folgt jedoch der gesamten Gerätefertigungsleistung, anstatt ein bahnbrechendes Wachstum zu zeigen.

Nach Produkt: Polyurethan-Dominanz mit Nachhaltigkeitspotenzial bei Polyolefin

Polyurethan behielt 2025 eine Umsatzkontrolle von 59,05 % und bestätigt seine Rolle als Standard-Polymermatrix sowohl für flexible als auch für starre Gesundheitsschaumstoffe. Die Baymedix-Reihe von Covestro veranschaulicht, wie maßgeschneiderte Isocyanatchemie sowohl atmungsaktive Stützfolien als auch hydrophile Polsterkerne liefert, die die Exsudataufnahme beschleunigen. Hohe regulatorische Vertrautheit, einfache Sterilisation und fein abgestimmte Härtungsgrade sichern die Formulierungspräferenz bei OEMs.

Polyolefin-Schaumstoffe expandieren jedoch mit einer CAGR von 9,71 %. Ihr Fehlen von Weichmachern, die intrinsische Recyclingfähigkeit und das Dichtereduzierungspotenzial stimmen mit den Nachhaltigkeitscharten der Krankenhäuser überein. Aufkommende Batch-Schaum-Prozesse können jetzt medizinische Reinheit ohne Nachschaum-Laminate erreichen und ebnen den Weg für die Verwendung in sterilen Verpackungseinsätzen und pädiatrischen Positionierungshilfen. Polystyrol und PVC behalten Nischenrollen, wo Steifigkeit oder Klarheit unverzichtbar sind, obwohl die Volumenaussichten angesichts der Umweltprüfung bescheiden bleiben.

Nach Anwendung: Verpackungsumfang und Beschleunigung in der Prothetik

Sterile und temperaturkontrollierte Logistik hielt den Verpackungsanteil 2025 bei 33,12 %. Strenge Barriere-, Partikel- und Thermoschock-Benchmarks sichern eine wiederkehrende Nachfrage nach gestanzten Einsätzen, Flaschenteilern und Impfstoffversandbehältern. Das Wachstum moderiert sich entsprechend der Gesamtleistung der pharmazeutischen Produktion, doch Produktiterationen, die Recyclingfähigkeit mit Falltest-Belastbarkeit kombinieren, halten die Wertrealisierung aufrecht.

Umgekehrt führen Prothetik und Wundversorgung die Expansion mit einer CAGR von 11,74 % an, da patientenspezifische Lösungen an Bedeutung gewinnen. Mehrzonenschaumstoffe ermöglichen es Prothetikern, den Durometer über Schäfte hinweg zu modulieren und den Komfort des Residualgliedmaßes zu verbessern. Im Wundmanagement kontrolliert offenzelliges Polyurethan mit ionischer Silberimprägnierung die Biobelastung und erhält gleichzeitig die Wasserdampfdurchlässigkeit, was verlängerte Tragedauern ermöglicht, die den Pflegeaufwand reduzieren. Diese Ergebnisse stärken den klinischen Wechsel von herkömmlichen Mullkompressen zu fortschrittlichen Schaumstoffen und fördern einen robusten Ersatzzyklus.

Geografische Analyse

Nordamerika hält eine Umsatzführung von 33,21 % dank integrierter chemischer Lieferketten, Geräteproduktionsclustern und Erstattungsmechanismen, die klinische Wirksamkeit belohnen. Die Medicare-Abdeckung für fortschrittliche Verbände und therapeutische Matratzen unterstützt vorhersehbare Beschaffungsbudgets. Multinationale Unternehmen betreiben Produktionsstandorte in den Vereinigten Staaten und Kanada und gewährleisten eine schnelle Auftragserfüllung und regulatorische Konformität.

Europa spiegelt Nordamerika in Bezug auf technische Standards wider, übertrifft es jedoch in der Intensität der Umweltpolitik. Die bevorstehende Verpackungs- und Verpackungsabfall-Verordnung verpflichtet Medizinproduktehersteller, Recyclingfähigkeit in Produktlebenszyklen einzuplanen – eine Entwicklung, die Chancen für Polyolefin-Lösungen mit niedriger Dichte erweitert. Regionale Gesundheitssysteme bevorzugen Kosteneffektivitätsstudien; daher erhalten Anbieter, die eine reduzierte Verbandswechselhäufigkeit oder kürzere Rehabilitationszeiten dokumentieren, Vorteile bei Ausschreibungen.

Asien-Pazifik wächst mit einer CAGR von 9,28 %, angetrieben durch Kapazitätserweiterungen in regionalen Polyurethan-Anlagen, die Vorlaufzeiten verkürzen und Importkosten senken. Programme zur Modernisierung öffentlicher Krankenhäuser in China und Indien lenken Investitionen in druckentlastende Bettsysteme und Kits für die Unterdruck-Wundtherapie, beides schaumstoffintensive Kategorien. Regierungen fördern gleichzeitig eine lokalisierte Beschaffung, um die Widerstandsfähigkeit der Lieferkette aufzubauen, was Rohstofflieferanten dazu veranlasst, Propylenglykol- und Polyolanlagen innerhalb der Region zu errichten (dow.com). Naher Osten & Afrika und ��ü�岹��������첹 bleiben aufstrebend, aber vielversprechend, mit Krankenhausbau-Pipelines und regulatorischen Reformen, die in den kommenden Jahren die Grundlage für eine schnellere Einführung fortschrittlicher Pflegematerialien legen.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Fragmentierung, wobei die fünf größten Anbieter einen erheblichen Anteil am weltweiten Umsatz kontrollieren. BASF, Dow und Covestro verfügen über rückwärtsintegrierte Rohstoffketten, die Kostenstabilität liefern, während spezialisierte Umformer wie UFP Technologies in hochkomplexen Baugruppen Wert generieren. 3M trennte seine Gesundheitsanlagen 2024 in Solventum aus, was eine schärfere Fokussierung auf Wundversorgung und Sterilisationstechnologien ermöglicht. Die 2024 geschlossene Vereinbarung von DuPont zur Übernahme von Donatelle Plastics erweiterte seine Auftragsfertigung im Bereich Arzneimittelverabreichungsgeräte.

Technologieführerschaft hängt von der Verknüpfung der Schaumstoffwissenschaft mit Sensor- und Digitaldesign-Kompetenzen ab. Akademische Zusammenarbeit hat gitterbasierte piezoresistive Sensoren mit Empfindlichkeiten von 2,24 kPa⁻¹ hervorgebracht, die es Matratzen ermöglichen, Pflegepersonal auf den Aufbau von Scherkräften aufmerksam zu machen. Covestro und Huntsman treiben Bioinhalt-Pfade voran, die Treibhausgasfußabdrücke reduzieren, ohne die Zugeigenschaften oder die Druckverformung zu beeinträchtigen.

Preiswettbewerb prägt die Waren-Bett- und Verpackungssegmente, doch OEM-Qualifikationskosten und Hürden der Sterilitätsvalidierung schützen die Margen bei Medizinproduktekomponenten. Anbieter, die schlüsselfertige Material-, Design- und Reinraumumformungsdienstleistungen anbieten, genießen beständigere Kundenbeziehungen und höhere Wechselhürden.

Marktführer für Medizinischen Schaumstoff

American Excelsior Company

American Foam Products

Heubach Corporation

UFP Technologies, Inc.

Rogers Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UFP Technologies meldete Rekordergebnisse für das erste Quartal 2025 mit einem Anstieg des Umsatzes im Medizinmarkt um 50,4 % auf USD 135,4 Millionen, angetrieben durch eine starke Nachfrage nach Anwendungen zur sicheren Patientenhandhabung und der Sicherung exklusiver Fertigungsrechte bis 2030 mit einem wichtigen Kunden.

- März 2025: Forscher entwickelten eine biobasierte Methode zur Herstellung aromatischer Diisocyanate aus D-Galaktose, die die Herstellung von 100 % biobasierten Polyurethanschaumstoffen ohne toxische Chemikalien wie Phosgen ermöglicht und die nachhaltige Produktion von medizinischen Schaumstoffen potenziell transformiert.

- Januar 2025: DS Smith brachte auf der PharmaPack Europe 2025 die recycelbare, temperaturkontrollierte Verpackungslösung TailorTemp auf den Markt, die der Pharmaindustrie eine nachhaltige Alternative zu EPS bietet, die kühle Temperaturen bis zu 36 Stunden lang hält und dabei die CO2-Emissionen um 40 % reduziert.

- Mai 2024: Ein Konsortium entwickelte ein evolutionäres Konzept, das Schaumstoff-Recycling-Ökosystem-Evolution (FREE), für das Recycling von Polyurethanmatratzen-Schaumstoffen am Ende ihrer Lebensdauer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für medizinische Schaumstoffe als Umsätze, die mit Schaumstoffen auf Polymerbasis, hauptsächlich Polyurethan, Polystyrol, Polyolefin und PVC, erzielt werden, die für Betten und Polsterungen, sterile Verpackungen, Gerätekomponenten und prothetische oder Wundversorgungsanwendungen in Krankenhäusern, in der häuslichen Pflege und im ambulanten Bereich entwickelt wurden.

Ausschluss vom Geltungsbereich: Schaumstoffe, die für die allgemeine Möbel-, Automobil- oder Industrieisolierung verkauft werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Schaumstofftyp

- Flexibler Schaumstoff

- Starrer Schaumstoff

- �����ü������ܳ����ٴǴڴ�

- Nach Produkt

- Polyurethan (PU)

- Polystyrol (PS)

- Polyolefin

- Polyvinylchlorid (PVC)

- Sonstige Produkte

- Nach Anwendung

- Bett- und Polsterung

- Medizinische Verpackung

- Medizingeräte und -komponenten

- Prothetik und Wundversorgung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führten strukturierte Interviews mit Polymerformulierern, Klinikern für Wundversorgung, Verpackungsherstellern und Managern der Lieferkette in Nordamerika, Europa und im asiatisch-pazifischen Raum. Die Gespräche klärten die durchschnittlichen Verkaufspreise, Dichtestandards und Substitutionstrends und halfen uns, die Modellannahmen zu validieren.

Desk Research

Wir haben Handelsvolumina, Preisverläufe und Verwendungsnormen aus offenen Datensätzen zusammengestellt, die von Organisationen wie der UN Comtrade, der U.S. International Trade Commission, Eurostat und dem American Chemistry Council veröffentlicht wurden. Indikatoren für das Gesundheitssystem, einschließlich der Anzahl stationärer Operationen und der Prävalenz chronischer Wunden, wurden von der WHO, der OECD Health Data und nationalen Ministerien gesammelt. Unternehmensberichte, Investorendecks, wichtige Patentfamilien (Questel) und kuratierte Nachrichten über Dow Jones Factiva rundeten die Sekundärdaten ab. Diese Liste dient der Veranschaulichung; viele andere öffentliche und kostenpflichtige Quellen unterstützten die Datenüberprüfung.

�Ѳ�����ٲ���öß�� und -prognose

Ein Top-Down-Bedarfspool wurde aus der Anzahl der chirurgischen Eingriffe, der Anzahl der Betten und der Geräteproduktion erstellt; er wurde mit Hilfe von Penetrationsraten und durchschnittlichen Materialgewichten in Schaumstoffbedarf umgewandelt und dann über regionale ASP-Kurven bepreist. Lieferanten-Roll-ups und Channel-Checks dienten als selektive Bottom-up-Tests, bevor die Gesamtzahlen festgelegt wurden. Schlüsselvariablen wie die Preise für Polyol-Rohstoffe, die Zunahme von Krankenhauseinweisungen, die Häufigkeit von chronischen Geschwüren, die Produktion von medizinischen Geräten und die Dichteverschiebung von Polyurethan fließen in eine multivariate Regression ein, die die Prognose für 2025-2030 bestimmt. Lücken in den Bottom-up-Stichproben wurden durch regionale Proxy-Verhältnisse geschlossen, die mit den befragten Experten vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Abweichungsanalysen gegenüber externen Handels- und Kapazitätssignalen und werden von leitenden Analysten abgezeichnet. Mordor wird alle zwölf Monate aktualisiert und gibt bei wichtigen Ereignissen in der Mitte des Zyklus Aktualisierungen heraus; vor der Veröffentlichung führen wir die wichtigsten Formeln erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum die medizinische Schaumstoff-Basislinie von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen oft ab, weil die Unternehmen unterschiedliche Schaumstofffamilien, Versorgungssituationen oder Preisannahmen wählen. Wir gehen von einer reinen Nachfrage im Gesundheitswesen, aktuellen ASPs und jährlichen Auffrischungen aus, wodurch unser Wert für 2025 von 32,85 Mrd. USD auf dem Boden bleibt.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Verpackungen für nicht sterile Verbrauchsartikel gezählt werden, ob Prämien für recycelte Inhalte hinzugefügt werden und die Häufigkeit, mit der die ASP-Leiter neu bewertet wird. Unser Modell, das jährlich aktualisiert und mit Kapazitätsberichten und klinischen Nachfragesignalen abgeglichen wird, mildert diese Unterschiede.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,85 Mrd. USD (2025) | ���ϲ����� | - |

| 40,79 Mrd. USD (2025) | Globale Unternehmensberatung A | Enthält Schaumstoffverpackungen für Haus und Schönheit, verwendet fünf Jahre altes ASP-Set. |

| 30,77 Mrd. USD (2025) | Industrieverband B | Ausgenommen Sprühschaum, gilt einheitlicher Gesamtpreis. |

| 33,05 Mrd. USD (2025) | Fachzeitschrift C | Zählt tierärztliche Anwendungen, Prognosen bei konstanter Währung. |

Zusammenfassend lässt sich sagen, dass das disziplinierte Scoping, die zweigleisige Validierung und der jährliche Aktualisierungszyklus, die von ���ϲ����� praktiziert werden, eine ausgewogene, transparente Grundlage liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Medizinischen Schaumstoff?

Der Markt für Medizinischen Schaumstoff ist im Jahr 2026 USD 35,18 Milliarden wert und soll bis 2031 USD 49,51 Milliarden erreichen.

Wie beeinflussen Vorschriften die Produktentwicklung?

ISO 11607 und VOC-Emissionsvorschriften verlangen, dass Materialien sterile Barrieren und einen geringen flüchtigen Anteil bieten, was Hersteller zu saubereren Chemien und biobasierten Formulierungen drängt.

Welcher Schaumstofftyp dominiert in Krankenhaus- und Langzeitpflegeanwendungen?

Flexible Polyurethanschaumstoffe führen mit einem Umsatzanteil von 51,02 % aufgrund ihrer Druckumverteilungs- und Anpassungseigenschaften.

Warum gewinnen Polyolefin-Schaumstoffe in der Gesundheitsverpackung an Bedeutung?

Polyolefin-Qualitäten kombinieren Recyclingfähigkeit und geringe Dichte und stimmen mit neuen Verpackungsvorschriften überein, die Kreislaufwirtschaftsleistung priorisieren.

Welches Anwendungssegment wächst am schnellsten?

Prothetik und Wundversorgung wachsen mit einer CAGR von 11,74 % aufgrund von Trends in der personalisierten Medizin und der Einführung fortschrittlicher Wundverbände.

Welche Region wird voraussichtlich bis 2031 der am schnellsten wachsende Markt sein?

Asien-Pazifik soll mit einer CAGR von 9,28 % wachsen, unterstützt durch Investitionen in die Gesundheitsinfrastruktur und erweiterte lokale Polyurethankapazitäten.

Seite zuletzt aktualisiert am: