Marktgröße und Marktanteil für medizinische Drohnen

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.43 Milliarden US-Dollar |

| Marktgröße (2030) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für medizinische Drohnen von ���ϲ�����

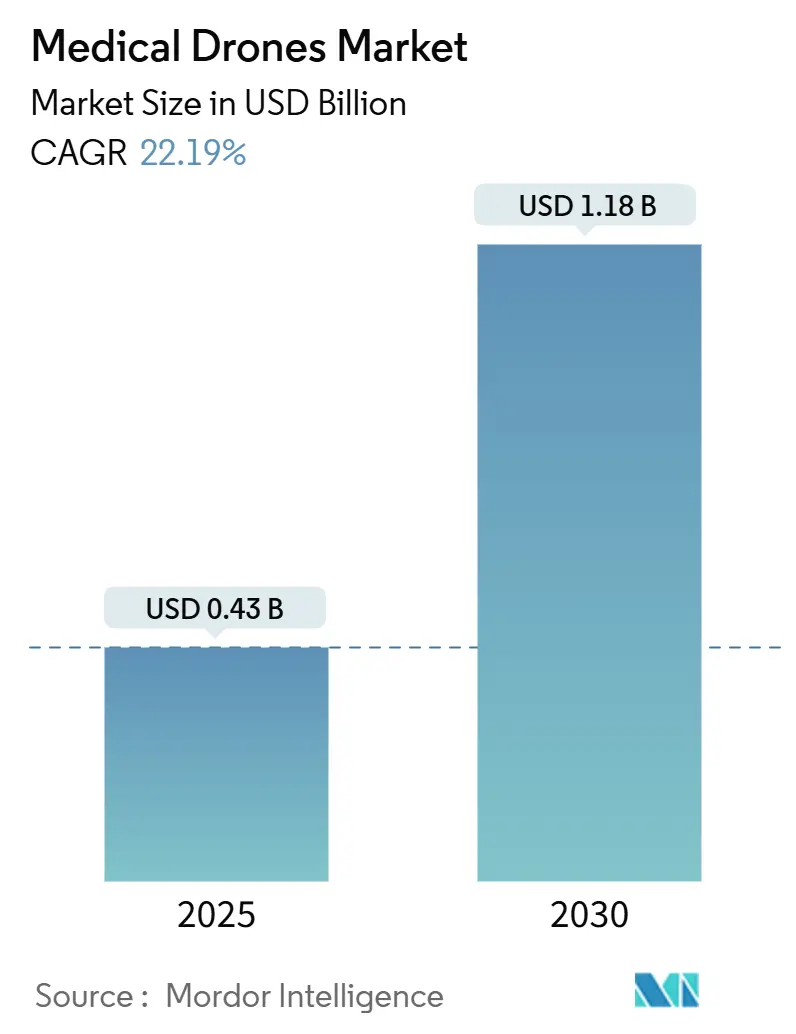

Die Marktgröße für medizinische Drohnen wird im Jahr 2025 auf 0,43 Milliarden USD geschätzt und soll bis 2030 1,18 Milliarden USD erreichen, bei einer CAGR von 22,19 % während des Prognosezeitraums (2025–2030).

Rasche Fortschritte bei den Genehmigungen für den Betrieb jenseits der Sichtlinie (BVLOS), sinkende Kosten für Lithium-Ionen-Akkus und der Ausbau drohnengestützter Blut- und Impfstoffnetzwerke in Subsahara-Afrika liefern den stärksten Auftrieb. Die breitere Einführung der Unmanned Aircraft System Traffic Management (UTM)-Technologie beginnt, gesicherte Luftkorridore rund um große Krankenhauscluster zu schaffen, während Hybrid-Senkrechtstarter (VTOL)-Designs die praktische Reichweite für schwerere, zeitkritische Nutzlasten verlängern. Gesundheitssysteminitiativen, die vermeidbare Wiederaufnahmen sanktionieren, veranlassen Krankenhäuser, in autonome Logistik zu investieren, und laufende Wasserstoffantriebsversuche deuten auf einen Wandel hin zu emissionsfreiem Langstreckentransport von Organen hin. Der Wettbewerbsdruck bleibt gesund, da etablierte Plattformanbieter auf neue Marktteilnehmer treffen, die sich auf regionsspezifische Dienste und Infrastruktur spezialisieren.

Wichtigste Erkenntnisse des Berichts

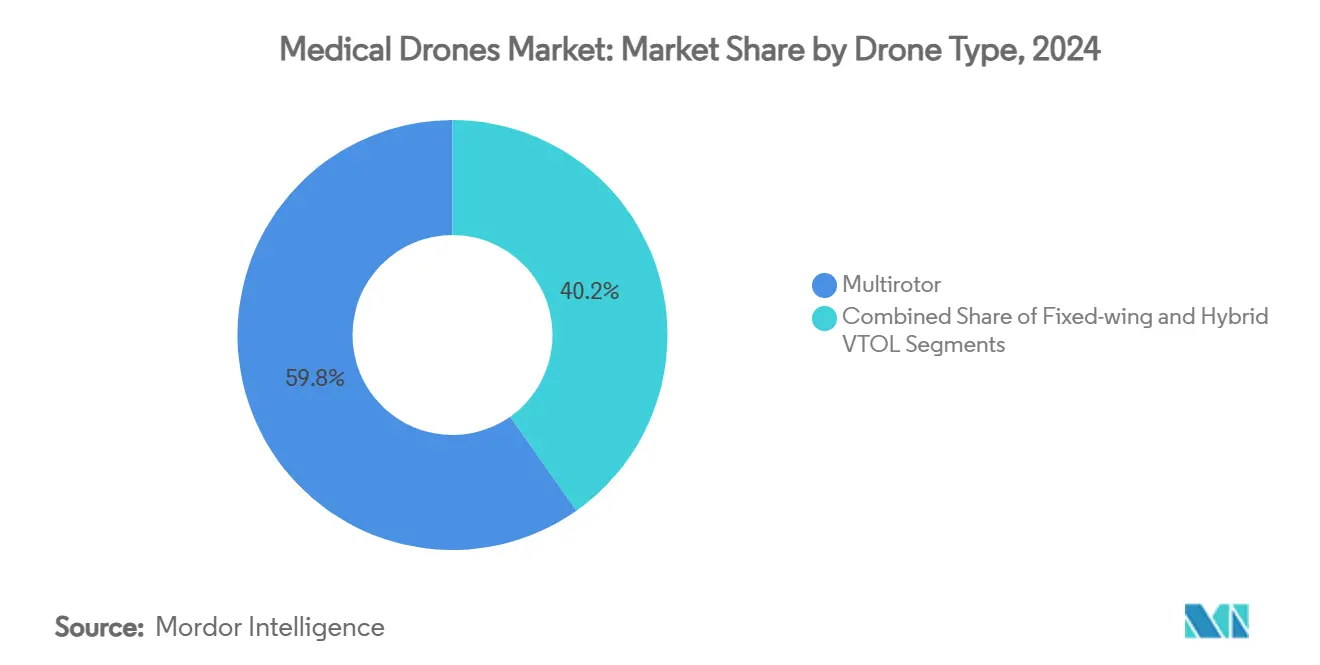

- Nach Drohnentyp führten Multirotor-Modelle im Jahr 2024 mit einem Marktanteil von 59,78 %, während Hybrid-VTOL bis 2030 die schnellste CAGR von 26,48 % verzeichnete.

- Nach Anwendung entfielen 46,23 % der Marktgröße für medizinische Drohnen im Jahr 2024 auf die Blut- und Impfstofflieferung; der Transport von Organen und Geweben wächst bis 2030 mit einer CAGR von 25,62 %.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2024 einen Anteil von 52,34 % an der Marktgröße für medizinische Drohnen und wachsen bis 2030 mit einer CAGR von 25,79 %.

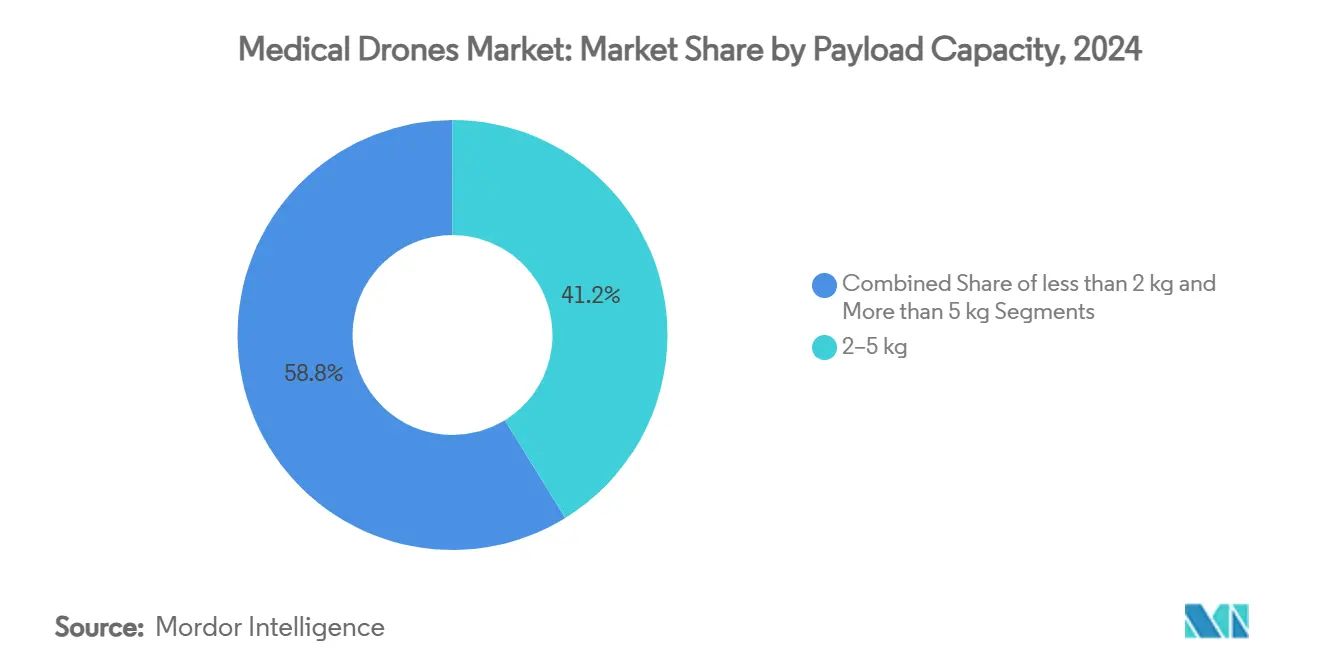

- Nach Nutzlast erfasste das Segment 2–5 kg im Jahr 2024 einen Marktanteil von 41,22 % am Markt für medizinische Drohnen, während das Segment >5 kg mit einer CAGR von 24,01 % expandiert.

- Nach Reichweite sicherte sich das Segment 20–80 km im Jahr 2024 einen Umsatzanteil von 44,36 %, während das Segment >80 km bis 2030 voraussichtlich mit einer CAGR von 24,64 % wachsen wird.

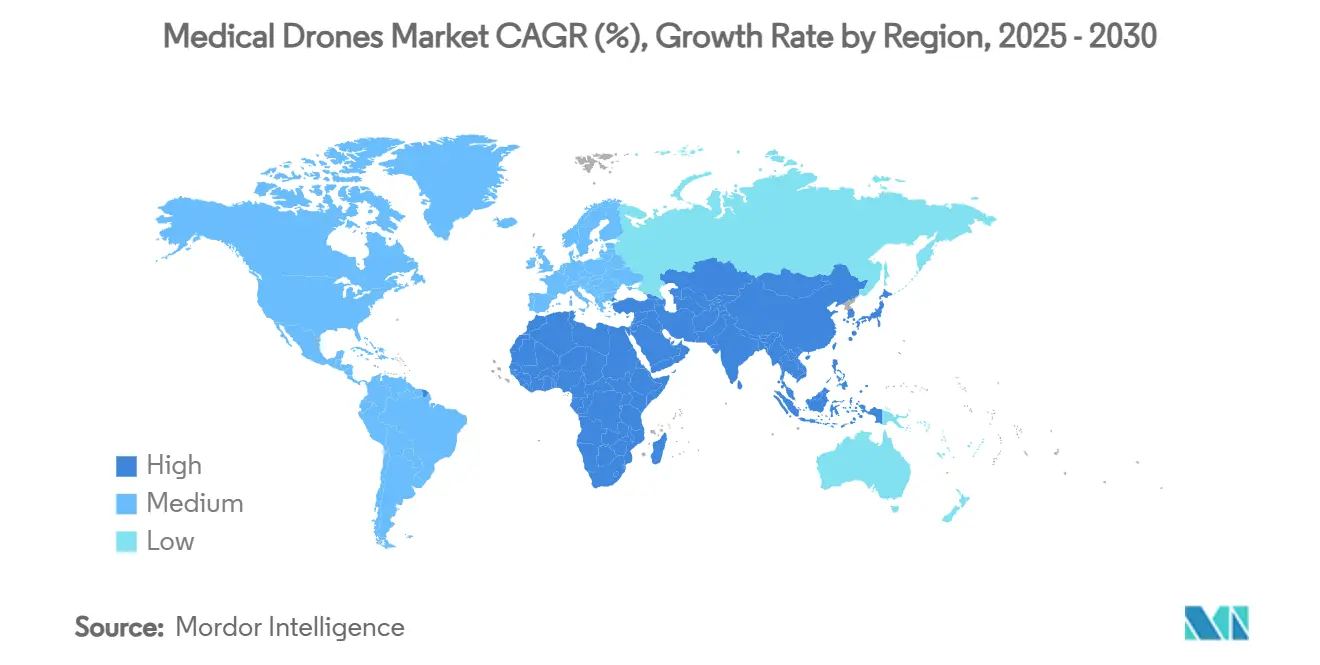

- Nach Region behielt Nordamerika im Jahr 2024 einen Marktanteil von 33,41 %; Asien-Pazifik verzeichnet die höchste CAGR von 25,64 % bis 2030.

Globale Markttrends und Erkenntnisse für medizinische Drohnen

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion der drohnengestützten Blut- und Impfstofflogistik in Subsahara-Afrika | +4.2% | Subsahara-Afrika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische „Sandbox”-Programme zur Beschleunigung von BVLOS-Genehmigungen | +3.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung autonomer Lieferkorridore rund um Superknotenpunkte | +3.5% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Akku-Kosten (USD/kWh) steigern die Reichweite pro kg um >30 % seit 2022 | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| Anreize für wertbasierte Versorgung in Krankenhäusern zur Senkung der Kosten für Notfallwiederaufnahmen | +2.1% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Aufkommen von Hybrid-VTOL-Designs für Langstrecken-Organtransportmissionen | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Expansion der drohnengestützten Blut- und Impfstofflogistik in Subsahara-Afrika

Ziplines Knotenpunkt in Ghana, heute das weltweit größte Zentrum für medizinische Drohnen, zeigt, warum der Markt für medizinische Drohnen zuerst in Regionen skaliert, in denen Bodennetze dünn besiedelt sind. Ruanda verzeichnete nach Beginn der Drohnendienste einen Rückgang der Müttersterblichkeit um 51 %, und Ghana meldete einen Rückgang der Müttersterblichkeit um 56 %, was den Regulierungsbehörden konkrete Belege für den öffentlichen Gesundheitsnutzen liefert. Neue Einführungen in Eswatini und anderen Staaten bestätigen die Übertragbarkeit des Modells und inspirieren Pilotprojekte im Asien-Pazifik-Raum. Kennzahlen aus diesen Betrieben liefern den Nachweis, der für eine schnellere Zertifizierung in entwickelten Ländern benötigt wird, und verkürzen die kommerziellen Vorlaufzeiten.[1]Erin Fichter, „Eine gemischte Methode zur Folgenabschätzung der Luftlogistik in Ghana”, Springer, link.springer.com

Regulatorische „Sandbox”-Programme zur Beschleunigung von BVLOS-Genehmigungen

Das BEYOND-Programm der FAA, die Regulierungs-Sandbox in Hongkong sowie ähnliche Pilotprojekte im Vereinigten Königreich und in Kanada ermöglichen es Betreibern, die Sicherheit in kontrollierten Umgebungen nachzuweisen. Indem Sandboxes den Genehmigungszyklus von sieben Jahren auf unter zwei Jahre verkürzen, beseitigen sie eine wesentliche Hürde für den Markt für medizinische Drohnen. Die Entwurfsregeln der FAA für Teil 108 sehen eine unternehmensweite Aufsicht anstelle von Einzelmissionsgenehmigungen vor, was auf einen Übergang zu routinemäßigen BVLOS-Flügen über große Flotten hindeutet.[2]UAS-Abteilung des North Carolina DOT, „BEYOND”, ncdot.gov

Kommerzialisierung autonomer Lieferkorridore rund um Superknotenpunkte

Dallas wurde 2024 zur ersten US-amerikanischen Stadt mit einem ausgewiesenen autonomen Lieferknotenpunkt, der es mehreren Anbietern ermöglicht, einen einzigen Niedrigflugkorridor zu nutzen und die Kosten pro Lieferung um bis zu 60 % zu senken. Ziplines Partnerschaften mit der Mayo Clinic und anderen Systemen zeigen, wie Korridormodelle Dienste über Krankenhausnetzwerke skalieren. Die Vertiport-Infrastruktur zusammen mit einer 24/7-UTM-Überwachung positioniert medizinische Drohnen dazu, den Bodentransport bei Spitzenverkehr und widrigen Wetterbedingungen zu übertreffen.[3]Jason Reagan, „Zipline-Drohnen verwandeln Dallas in den ersten autonomen Lieferknotenpunkt”, DroneXL, dronexl.co

Sinkende Lithium-Ionen-Akku-Kosten verbessern die Reichweite pro Kilogramm

Silizium-Anodenzellen überschreiten nun 500 Wh/kg und ermöglichen 60-minütige Missionen mit ausreichender Nutzlast. Massengefertigte 21700-Zellen und Lithium-Schwefel-Chemien der nächsten Generation erweitern den Betriebsbereich für den Markt für medizinische Drohnen. Längere Ausdauer reduziert den Flottengrößenbedarf für den Dauerbetrieb und verbessert die Stückkosten. Nationale Forschungs- und Entwicklungsprogramme in Russland, China und den Vereinigten Staaten treiben die Chemie weiter voran und versprechen schwerere Organlasten über dreistellige Kilometer.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsengpässe im Luftverkehrsmanagement (UTM) | -2.8% | Global, akut in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Nutzlastvibrations- und Temperaturkontrollbeschränkungen für empfindliche Biologika | -2.1% | Global, kritisch für den Organtransport | Mittelfristig (2–4 Jahre) |

| Gemeinschaftlicher Lärm- und Datenschutzwiderstand in dicht besiedelten städtischen Zonen | -1.9% | Städtische Zentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenabhängigkeit von Seltenerdmagneten und hochwertigem Kohlenstofffaser | -1.4% | Global, konzentriert auf Lieferketten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Interoperabilitätsengpässe im Luftverkehrsmanagement

Frühe UTM-Architekturen können noch keine Hunderte gleichzeitiger Flüge entflechten, was Regulierungsbehörden dazu zwingt, die Verkehrsdichte zu begrenzen und die unmittelbare Skalierung einzuschränken. Europäische Simulationen zeigen Kapazitätseinbrüche von bis zu 40 % in Spitzenzeiten, während leistungsbasierte US-Standards noch zwei Jahre von der Finalisierung entfernt sind. Bis kommerzielle und militärische Systeme Echtzeit-Absichtsdaten austauschen, muss der Markt für medizinische Drohnen auf reservierte Korridore und begrenzte Sortiervolumen zurückgreifen.

Nutzlastvibrations- und Temperaturkontrollbeschränkungen für empfindliche Biologika

Organe und bestimmte Impfstoffe erfordern enge Temperaturbereiche und minimale Erschütterungen. Obwohl aktive Kühlung mittels Peltier-Elementen nun den Transport bei -10 °C ermöglicht, verkürzen die zusätzliche Masse und der Stromverbrauch die Reichweite und verringern die Nutzlastflexibilität. Die Verbesserung von Dämmmaterialien und dynamischen Dämpfungssystemen ist kostspielig und verlangsamt die breite Einführung von Missionen mit hohem Wert im Markt für medizinische Drohnen.

Segmentanalyse

Nach Drohnentyp: Hybrid-VTOL-Plattformen erweitern die Reichweite

Multirotor-Flugzeuge beherrschten 2024 mit 59,78 % den Markt für medizinische Drohnen dank präziser Manövrierfähigkeit und minimaler Startinfrastruktur. Hybrid-VTOL beschleunigt jedoch mit einer CAGR von 26,48 % und ist damit das am schnellsten wachsende Segment des Marktes für medizinische Drohnen. Diese Flugzeugzellen wechseln nach dem Start in effizienten Vorwärtsflug, was Reichweiten weit über 100 km ermöglicht, während sie dennoch auf kompakten Krankenhauslandeplätzen landen können. Das Segment profitiert von Feldversuchen wie dem wasserstoffbetriebenen R44 von United Therapeutics und dem Brennstoffzellen-Demonstrator von Wingcopter. Das wachsende Interesse von Luftrettungsbetreibern unterstreicht breitere Anwendungsfälle jenseits der Logistik.

Kipprotor-Innovationen zielen darauf ab, Reisegeschwindigkeiten über 200 km/h zu erreichen, ohne die Schwebegenauigkeit zu beeinträchtigen, was für Dachlandeplätze entscheidend ist. Verbundhubschrauber-Designs von Dufour Aerospace zeigen, wie Lastfaktoren, die einst bemannten Plattformen vorbehalten waren, zu einem Bruchteil der Betriebskosten erreicht werden können. ���ٲ������ڱ�ü�������-Drohnen bleiben für ländliche Versorgungsketten unverzichtbar, aber Landebahnbedarf schränkt die städtische Einführung ein, was Multirotor und Hybrid-VTOL zum Technologiepaar macht, das den Mainstream-Markt für medizinische Drohnen definieren wird.

Nach Anwendung: Organtransport treibt hochwertiges Wachstum an

Blut- und Impfstofflieferung repräsentierte 2024 46,23 % der Marktgröße für medizinische Drohnen und behält ihre Dominanz aufgrund bewährter Kühlkettenprotokolle und unmittelbarer humanitärer Wirkung. Der Transport von Organen und Geweben ist zwar kleiner, wächst jedoch mit einer CAGR von 25,62 %, da Transplantationschirurgen auf breitere Spender-Empfänger-Übereinstimmungen drängen. Rekordflüge im Jahr 2024 demonstrierten eine praktikable Leberlieferung über 160 km und zeigten, wie Drohnen Verkehrsverzögerungen umgehen können, die Transplantationsfenster verringern.

Notfallmedikamente und persönliche Schutzausrüstung (PSA) stiegen während der Pandemie stark an und haben sich in der routinemäßigen Intensivpflegeunterstützung etabliert. Die Verteilung von Laborproben ist ein weiterer Lichtblick, da Krankenhäuser schnellere Diagnostik anstreben. Kühlsysteme mit Peltier-Modulen helfen, die Organlebensfähigkeit aufrechtzuerhalten, während KI-Routenplanung Wetterabweichungen ausgleicht und die Zuverlässigkeit steigert. Diese kombinierten Fortschritte schaffen eine diversifizierte Nachfragebasis, die den Markt für medizinische Drohnen vor dem Risiko einer Einzelanwendung schützt.

Nach Endnutzer: Krankenhäuser verankern die Adoptionskurven

Krankenhäuser und Gesundheitssysteme erwirtschafteten 2024 52,34 % des Umsatzes im Markt für medizinische Drohnen, und Kaufaufträge beschleunigen sich mit einer CAGR-Prognose von 25,79 %. Krankenhausentscheider sehen Drohnen als direkten Hebel zur Senkung von Wiederaufnahmestrafen und zur Steigerung der Patientenzufriedenheitswerte. Rettungsdienste folgen dicht dahinter, insbesondere in Regionen, die drohnengelieferte automatisierte externe Defibrillatoren einsetzen, die Herzstillstandopfer 67 % schneller erreichen als Krankenwagen.

Humanitäre Nichtregierungsorganisationen und Regierungsbehörden sind auf Spendermittel angewiesen, um medizinische Drohnenkorridore in unterversorgten Gebieten zu erproben. Demonstrationen in der Dominikanischen Republik und im ländlichen Kanada veranschaulichen, wie autonome Flüge isolierten Gemeinschaften Zugang zu Apothekengrundversorgung verschaffen. Da sich Krankenhaus-zu-Hause-Modelle verbreiten, sichern sich abonnementbasierte Drohnenlogistikplattformen langfristige Verträge und festigen Gesundheitsdienstleister als strategischen Kern des Marktes für medizinische Drohnen.

Nach Nutzlastkapazität: Anforderungen an schwere Lasten nehmen zu

Das Segment 2–5 kg hielt 2024 einen Marktanteil von 41,22 % am Markt für medizinische Drohnen, ausreichend für Blutpakete und Impfstoffe. Die Nachfrage nach Nutzlasten über 5 kg wächst jedoch mit einer CAGR von 24,01 %, da Organtransport und Pflegepakete für mehrere Patienten zur Routine werden. Ingenieure haben gezeigt, dass die Platzierung der Nutzlast oberhalb des Mittelrahmens den Luftstrom und die Stabilität verbessert und Transportvolumen ermöglicht, die die Hälfte der Propellerscheibenfläche abdecken, ohne die Effizienz zu beeinträchtigen. Schwerlastdrohnen transportieren nun bis zu 100 kg über 100 km und lassen vollständige Traumasets und Dialyseflüssigkeiten bei ländlichen Notfällen erahnen.

Modulare Pods mit Vibrationsdämpfung und Kühlkettensteuerung ermöglichen es Betreibern, das Frachtprofil an die Missionsanforderungen anzupassen. Die Flexibilität reduziert die Flottenvielfalt und vereinfacht die Wartung, spart Betreibern Kosten und erweitert das Dienstleistungsangebot im Markt für medizinische Drohnen.

Nach Reichweite: Langstreckenfähigkeit diversifiziert Netzwerke

Routen von 20–80 km erfassten 2024 44,36 % des Umsatzes im Markt für medizinische Drohnen und überbrücken typische Stadt-Vorstadt-Transitlücken. Das Segment >80 km übertrifft alle anderen mit einer CAGR von 24,64 % auf der Grundlage von VTOL-Hybriden und Wasserstoff-Brennstoffzellen. Malawis Drohnenkorridor, der eine 8-stündige Straßenfahrt auf 35 Minuten verkürzt, verdeutlicht das lebensrettende Potenzial. In städtischen Kernen dominieren ≤ 20 km-Missionen für dringende Dosen und Laborproben, wo Geschwindigkeit die Distanz überwiegt.

Akkutauschstationen und solarbetriebene Ladeanlagen säumen nun lange Korridore und ermöglichen nahezu kontinuierliche Einsätze. Wasserstoffplattformen versprechen Reichweiten über 400 km und eröffnen innerstädtische Transplantationsmöglichkeiten, die den Markt für medizinische Drohnen vergrößern werden.

Geografische Analyse

Nordamerika führte 2024 mit einem Marktanteil von 33,41 % im Markt für medizinische Drohnen, unterstützt durch die proaktiven BVLOS-Programme der FAA und tiefe Partnerschaften mit Krankenhaussystemen. Gesundheitserstattungsmodelle belohnen reduzierte Wiederaufnahmen, und große Anbieter – Cleveland Clinic, Mayo Clinic, Memorial Hermann – haben Drohnenkorridore über mehrere Standorte hinweg operationalisiert. Warme Investorenstimmung zeigt sich in wiederholten Venture-Runden für US-amerikanische und kanadische Dienstleistungs-Start-ups und festigt den Erstmoverstatus der Region.

Europa folgt dicht dahinter, gestützt durch die harmonisierten Standards der Europäischen Agentur für Flugsicherheit zu Lärm, Nachhaltigkeit und U-Space. Versuche im Vereinigten Königreich, Deutschland und den nordischen Ländern profitieren von dichten Krankenhausnetzwerken und der öffentlichen Akzeptanz bei Patienten, die an Telemedizin gewöhnt sind. Dennoch hat lokaler Widerstand in bestimmten städtischen Zentren zu Höhenbeschränkungen und Flugzeitfenstern geführt, die die unmittelbare Skalierung dämpfen.

Asien-Pazifik zeigt den steilsten Wachstumspfad mit einer CAGR von 25,64 %. Chinas Politik zur Niedrigflugwirtschaft sieht bis 2030 einen milliardenschweren kommerziellen Drohnensektor vor, und Shenzhen betreibt bereits ein stadtweites Blutliefernetzwerk. Japans überarbeitete Funkvorschriften, die das 5-GHz-Spektrum freischalten, und Australiens Blueprint für fortgeschrittene Luftmobilität deuten auf eine breitere regionale Ausrichtung hin. Schwellenländer wie Indonesien und Vietnam erproben humanitäre Korridore, die Afrikas Erfolge nachahmen, und lassen erhebliche künftige Volumina für den Markt für medizinische Drohnen erahnen.

Der Nahe Osten und Afrika nutzt Drohnen als Sprungbrettlösung, wo Straßen dünn gesät sind. Ghana beherbergt den weltweit größten einzelnen Knotenpunkt für medizinische Drohnen, während Eswatini und Ruanda die nationale Abdeckung weiter ausbauen. Politische Entscheidungsträger betten Drohnenlogistik in Pläne zur universellen Gesundheitsversorgung ein und sichern so langfristige Finanzierung. ��ü�岹��������첹 befindet sich früher im Zyklus, aber Brasilien und Chile haben Sandbox-Programme initiiert, was auf einen steigenden Beitrag nach 2027 hindeutet.

Wettbewerbslandschaft

Der Markt für medizinische Drohnen bleibt mäßig fragmentiert. Zipline verfügt über den größten operativen Fußabdruck mit über 1 Million kommerziellen Lieferungen auf vier Kontinenten, unterstützt durch proprietäre autonome Flugsoftware und Kapselabwurftechnologie. Wingcopter differenziert sich durch Kipprotor-Hybride und Wasserstoffforschungspartnerschaften, die auf längere medizinische Missionen abzielen. Matternet konzentriert sich auf dichte Stadtnetzwerke und hält die Typzertifizierung für seine M2-Plattform in den Vereinigten Staaten.

Neue Marktteilnehmer wie Swoop Aero skalieren schnell, indem sie schlüsselfertige Dienste in 14 Ländern anbieten und standardisierte Flugzeuge sowie cloudbasiertes Flottenmanagement nutzen. Skyports betont Infrastruktur und sammelte 2024 110 Millionen USD ein, um Vertiports zu bauen und End-to-End-Drohnendienste anzubieten. Manna Aero exportiert sein Dubliner Konzept ins Vereinigte Königreich und unterstreicht damit einen Wandel hin zu Ausführungsexzellenz gegenüber proprietären Flugzeugzellen.

Technologische Schutzwälle vertiefen sich. Unternehmen patentieren temperaturkontrollierte Nutzlastbuchten, autonome Andockstationen und KI-Routenoptimierungsmaschinen. Wasserstoff-Brennstoffzellen- und Hochdichte-Akku-Durchbrüche dienen als neue Schlachtfelder für Reichweiten- und Nutzlastüberlegenheit. Dienstleistungsorientierte Modelle gewinnen Krankenhausverträge mit Verfügbarkeitsgarantien und Abrechnung pro Lieferung, reduzieren den Kapitalaufwand der Kunden und beschleunigen die Einführung im Markt für medizinische Drohnen.

Marktführer im Bereich medizinische Drohnen

-

Zipline

-

Wingcopter

-

Matternet

-

Swoop Aero

-

Volansi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FAA signalisiert Fortschritte bei der BVLOS-Regelgebung und prognostiziert eine Beschleunigung von 12–18 Monaten hin zu routinemäßigen kommerziellen Betrieben.

- Juni 2025: NHS London fügt seinem Drohnennetzwerk Bodenroboter hinzu und schafft damit eine hybride autonome Lieferkette.

- April 2025: Alfresa Holdings und Aeronext starten eine leitlinienkonform pharmazeutische Drohnenlieferung in der Stadt Kawanehon, Japan.

- April 2025: Massachusetts beginnt groß angelegte Gesundheitsdrohnenversuche in städtischen Umgebungen.

Umfang des globalen Berichts über den Markt für medizinische Drohnen

| ���ٲ������ڱ�ü������� |

| Multirotor (Quad/Hex/Okta) |

| Hybrid-VTOL |

| Blut- und Impfstofflieferung |

| Notfallmedikamente und PSA |

| Labortransport |

| Organ- und Gewebetransport |

| Krankenhäuser und Gesundheitssysteme |

| Anbieter von Rettungsdiensten (EMS) |

| Humanitäre Nichtregierungsorganisationen und Regierungen |

| <2 kg |

| 2–5 kg |

| >5 kg |

| ≤20 km |

| 20–80 km |

| >80 km |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Drohnentyp | ���ٲ������ڱ�ü������� | |

| Multirotor (Quad/Hex/Okta) | ||

| Hybrid-VTOL | ||

| Nach Anwendung | Blut- und Impfstofflieferung | |

| Notfallmedikamente und PSA | ||

| Labortransport | ||

| Organ- und Gewebetransport | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Anbieter von Rettungsdiensten (EMS) | ||

| Humanitäre Nichtregierungsorganisationen und Regierungen | ||

| Nach Nutzlastkapazität | <2 kg | |

| 2–5 kg | ||

| >5 kg | ||

| Nach Reichweite | ≤20 km | |

| 20–80 km | ||

| >80 km | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der Markt für medizinische Drohnen im Jahr 2025 und wie sind seine Wachstumsaussichten?

Die Marktgröße für medizinische Drohnen erreichte 2025 435 Millionen USD und soll mit einer CAGR von 22,19 % bis 2030 auf 1,18 Milliarden USD wachsen.

2. Welches Anwendungssegment wächst am schnellsten?

Der Organ- und Gewebetransport ist die am schnellsten wachsende Anwendung mit einer CAGR von 25,62 %, da Transplantationsprogramme schnellere und zuverlässigere Logistik anstreben.

3. Welcher technologische Durchbruch ermöglicht Langstrecken-Missionen für medizinische Drohnen?

Hybrid-VTOL-Plattformen in Kombination mit Hochenergie-Akkus und aufkommenden Wasserstoff-Brennstoffzellen erweitern die praktischen Flugreichweiten weit über 100 km hinaus.

4. Warum sind Krankenhäuser die führenden Anwender von medizinischen Drohnen?

Krankenhäuser profitieren direkt von geringeren Strafen für Notfallwiederaufnahmen und schnelleren Patientenversorgungszyklen, was ihnen sowohl wirtschaftliche als auch klinische Anreize bietet, autonome Lieferdienste einzusetzen.

Seite zuletzt aktualisiert am: