�Ѳ�����ٲ���öß�� und Marktanteil der Medizingerätekonnektivität

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 13.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.95% CAGR |

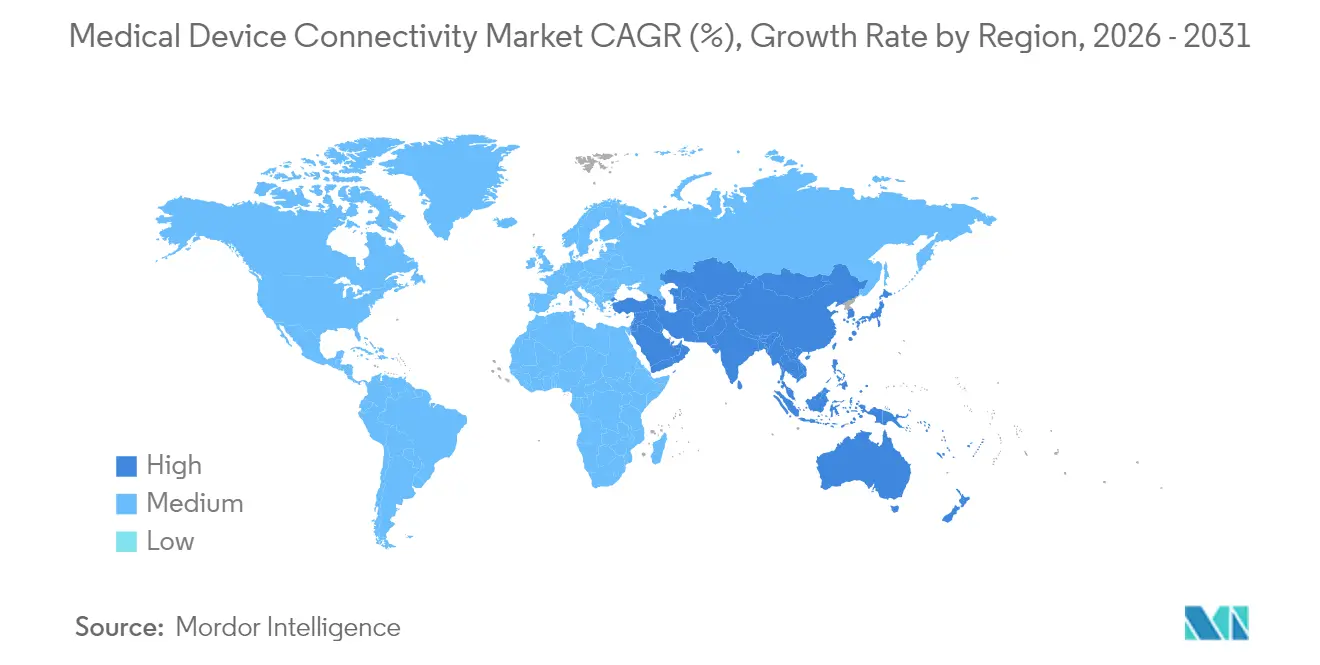

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medizingerätekonnektivität von ���ϲ�����

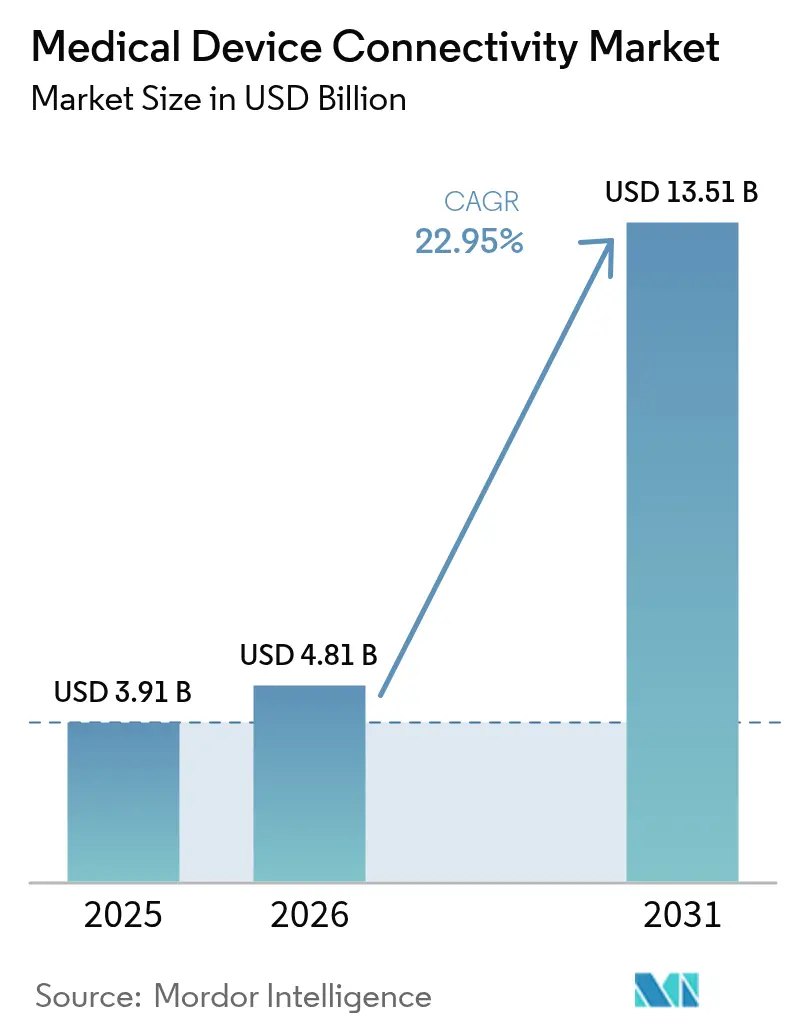

Die globale �Ѳ�����ٲ���öß�� für Medizingerätekonnektivität wurde im Jahr 2025 auf 3,91 Milliarden USD geschätzt und soll von 4,81 Milliarden USD im Jahr 2026 auf 13,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 22,95 % während des Prognosezeitraums (2026–2031). Die rasche Digitalisierung des Gesundheitswesens, die zunehmende Arbeitsbelastung der Kliniker und der Übergang zur ergebnisbasierten Vergütung treiben die Nachfrage nach einem nahtlosen Datenaustausch zwischen Geräten und Systemen an. Gesundheitsdienstleister ersetzen proprietäre Protokolle durch offene Standards, um Strafen für die Blockierung von Informationen zu vermeiden und die Dokumentationszeit zu reduzieren. Der wachsende Fachkräftemangel weitet Tele-ITS-Programme aus, während die kontinuierliche Überwachung in akuten, ambulanten und häuslichen Umgebungen Wiederaufnahmen reduziert und die Pflegekoordination verbessert. Investitionen in sichere Konnektivitätsarchitekturen beschleunigen sich, da die Regulierungsbehörden die Cybersicherheitsaufsicht verschärfen und die 6G-Forschung ultrazuverlässige, latenzarme drahtlose Verbindungen für kritische Pflegeanwendungen verspricht.

Wichtigste Erkenntnisse des Berichts

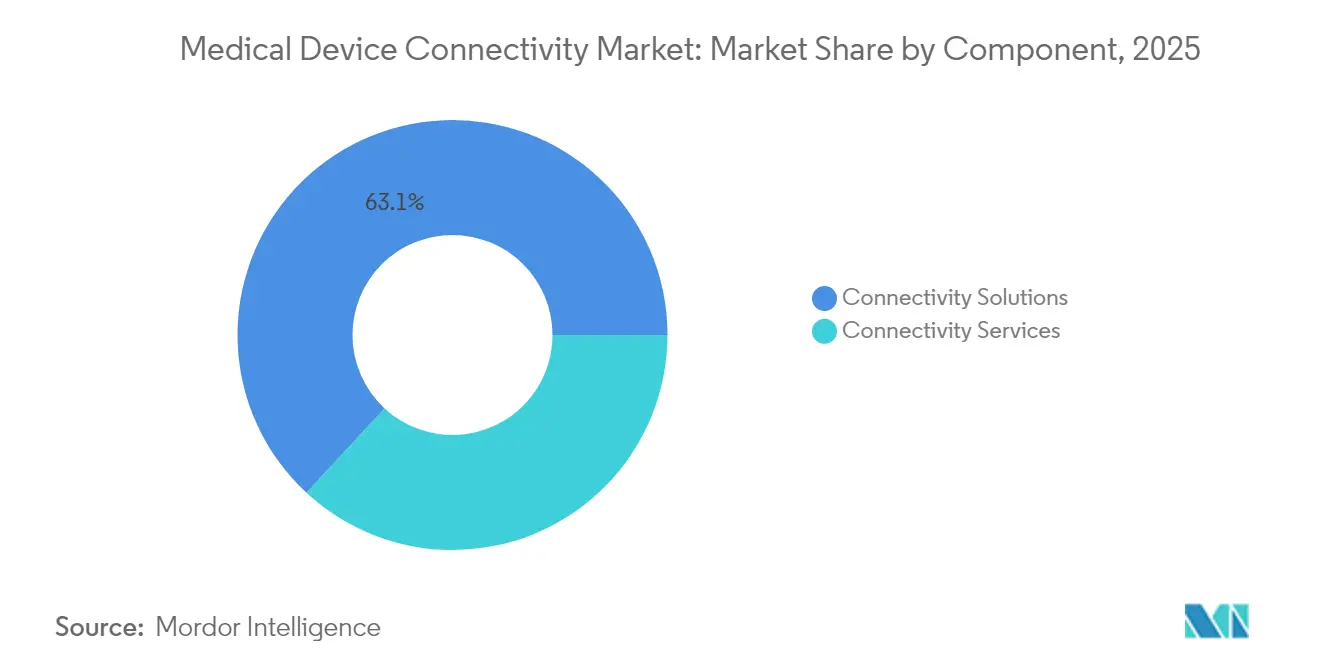

- Nach Komponente führten ���DzԲԱ��پ�������ä�ٲ���ö���ܲԲ���� mit einem Anteil von 63,12 % am Markt für Medizingerätekonnektivität im Jahr 2025; ���DzԲԱ��پ�������ä�ٲ��徱��Բ��ٱ� werden voraussichtlich bis 2031 mit einer CAGR von 25,30 % wachsen.

- Nach Technologie hielten kabelgebundene Schnittstellen im Jahr 2025 einen Anteil von 57,35 % an der �Ѳ�����ٲ���öß�� für Medizingerätekonnektivität, während drahtlose Technologien bis 2031 voraussichtlich jährlich um 24,95 % wachsen werden.

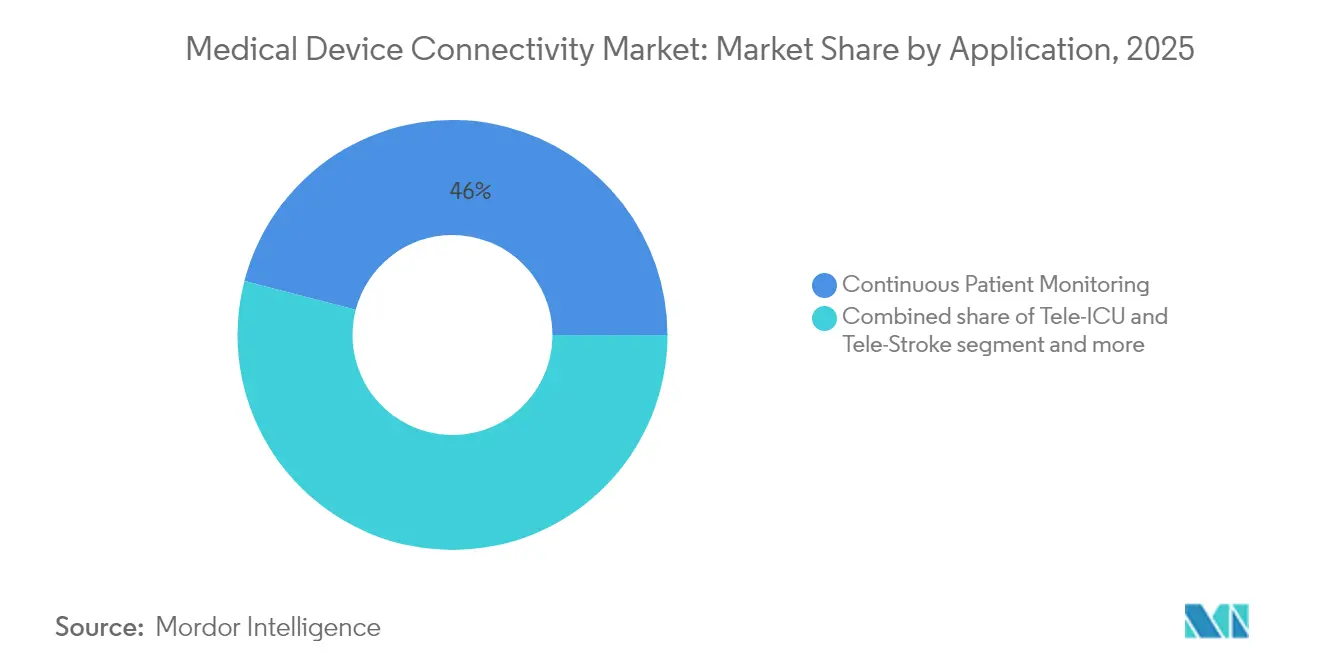

- Nach Anwendung entfiel auf die kontinuierliche Patientenüberwachung im Jahr 2025 ein Anteil von 45,95 % an der �Ѳ�����ٲ���öß�� für Medizingerätekonnektivität; Tele-ITS- und Tele-Schlaganfall-Anwendungen werden mit einer CAGR von 26,40 % prognostiziert.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken im Jahr 2025 mit einem Anteil von 66,70 % am Markt für Medizingerätekonnektivität, während die häusliche Gesundheitsversorgung auf ein CAGR-Wachstum von 27,10 % vorbereitet ist.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,10 %; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 25,90 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Medizingerätekonnektivität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsmandate für elektronische Patientenakten und Richtlinien für digitale Gesundheit | +5.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Vergütung mit Bedarf an Echtzeitdaten | +5.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Fernüberwachung und der häuslichen Überwachung chronischer Erkrankungen | +4.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von IoT-Cybersicherheitsrahmen | +3.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von tragbaren und implantierbaren Mehrparameter-Geräten | +2.8% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Analysen zur Ermöglichung prädiktiver klinischer Erkenntnisse | +2.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Interoperabilitätsmandate für elektronische Patientenakten und Richtlinien für digitale Gesundheit

Standardisierte APIs, die durch den 21st Century Cures Act vorgeschrieben sind, erzwingen einen Wechsel von proprietären Protokollen zu FHIR-basierten Austauschformaten. Gesundheitssysteme, die Compliance-Programme abschließen, haben die Dokumentationszeit um 13 % reduziert und die Pflegekoordination verbessert, was eine breitere Einführung von Konnektivitäts-Engines fördert. Gerätehersteller integrieren nun Interoperabilität[1]Büro des Nationalen Koordinators für Gesundheits-IT, „Interoperabilität”, healthit.gov in neue Produkte, um kostspielige Nachrüstungszyklen zu vermeiden und FDA-Zulassungsprozesse zu beschleunigen, die zunehmend Konnektivitätssicherheitsvorkehrungen berücksichtigen.

Ergebnisbasierte Vergütung mit Bedarf an Echtzeitdaten

Alternative Zahlungsmodelle des CMS verknüpfen Einnahmen mit klinischen Ergebnissen und drängen Krankenhäuser dazu, Betten mit kontinuierlicher Überwachung und Edge-Analysen auszustatten, die eine frühe Patientenverschlechterung erkennen. Gesundheitssysteme, die vernetzte Fernpatientenüberwachungsplattformen nutzen, haben über 24 % weniger Wiederaufnahmen bei Herzinsuffizienz berichtet, was finanzielle und qualitative Anreize in Einklang bringt. Dieser Geschäftsfall ist am stärksten in Intensivstationen, Schlaganfallstationen und onkologischen Infusionszentren[2]Zentren für Medicare und Medicaid-Dienste, „CMS-Interoperabilität und endgültige Regel zum Patientenzugang”, cms.gov, wo vermeidbare unerwünschte Ereignisse hohe Strafen nach sich ziehen.

Konvergenz von IoT-Cybersicherheitsrahmen

Der Cybersicherheitsleitfaden der FDA aus dem Jahr 2024[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Cybersicherheit”, fda.gov stimmt Medizingeräte mit dem NIST-Rahmenwerk ab und reduziert die Integrationskomplexität durch Harmonisierung von Verschlüsselungs-, Authentifizierungs- und Patch-Management-Praktiken. Krankenhäuser, die diese Normen einsetzen, berichten von 37 % weniger sicherheitsbezogenen Vorfällen und einer um 42 % schnelleren Inbetriebnahme neuer drahtloser Monitore, was die Erneuerungszyklen für veraltete Geräteflotten beschleunigt.

Cloud-native Analysen zur Ermöglichung prädiktiver klinischer Erkenntnisse

Die Einbettung von Analysen in Konnektivitäts-Gateways wandelt rohe Wellenformdaten in prädiktive Scores am Krankenbett um. Intensivstationen, die Cloud-Inferenz-Engines nutzen, erkennen frühe Anzeichen von Sepsis oder Atemwegsversagen und geben Klinikern ein zusätzliches 4-Stunden-Fenster zum Eingreifen. Krankenhäuser stellen fest, dass vor diesen Upgrades 97 % der Gerätedaten ungenutzt archiviert wurden; ihre Wiederverwendung unterstützt nun Frühwarnsysteme und Benchmarking auf Bevölkerungsebene.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heterogene veraltete Geräteflotten ohne Datenstandards | -5.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitions- und Schnittstellenmodul-Kosten | -4.7% | Global, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Cybersicherheits- und Patientendatenschutzschwachstellen | -4.3% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Workflow-Ausrichtung, die zu Widerstand bei Klinikern führt | -3.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Heterogene veraltete Geräteflotten ohne Datenstandards

Krankenhäuser betreiben häufig Infusionspumpen, Beatmungsgeräte und Monitore mit Lebenszyklen von mehr als acht Jahren, von denen viele keine patchbaren Betriebssysteme besitzen. Schnittstellenmodule müssen herstellerspezifische Protokolle übersetzen, was Projektlaufzeiten verlängert und kontinuierliche Wartung erfordert. Isolationsnetzwerke schützen anfällige Endpunkte, doch doppelte Verkabelung erhöht Kosten und Komplexität bei Erweiterungsprojekten.

Hohe Anfangsinvestitions- und Schnittstellenmodul-Kosten

Umfassende Konnektivitätsimplementierungen erfordern Hardware-Router, Verkabelung, Middleware-Lizenzen und monatelange Workflow-Analyse. Ländliche Krankenhäuser verfügen über engere Kapitalbudgets und begrenztes biomedizinisches IT-Personal, was zu einer übermäßigen Abhängigkeit von Managed-Service-Anbietern führt. Diese Kostenbelastung verzögert die Einführung trotz nachgewiesener klinischer Vorteile.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Schnittstellenplattformen bilden das Fundament für die durchgängige Integration

���DzԲԱ��پ�������ä�ٲ���ö���ܲԲ���� hielten im Jahr 2025 einen Anteil von 63,12 % am Umsatz und etablierten sich als Rückgrat für die Normalisierung heterogener Gerätedaten und die Durchsetzung sich schnell entwickelnder Interoperabilitätsregeln. Diese Plattformen übersetzen HL7v2-, FHIR- und proprietäre Datenströme in EHR-fähige Nutzdaten, die klinische Entscheidungsunterstützungs-Engines speisen. Herstellerneutrale Gateways wie Mirth Connect bieten Open-Source-Flexibilität, während Unternehmenssuiten Gerätebibliotheken, Alarmmanagement und Analysemodule bündeln. Gesundheitssysteme setzen redundante Server-Cluster ein, um nahezu keine Ausfallzeiten für Hochakutstationen zu gewährleisten. Da sich die Erneuerungszyklen beschleunigen, bevorzugt der Markt für Medizingerätekonnektivität zunehmend Lösungen, die sofort einsatzbereite Adapter für Infusionspumpen, Anästhesiegeräte und drahtlose Telemetriepakete bieten.

���DzԲԱ��پ�������ä�ٲ��徱��Բ��ٱ� werden voraussichtlich jährlich um 25,30 % wachsen, da Krankenhäuser Implementierung, Wartung und Cybersicherheits-Patching auslagern. Managed-Service-Verträge garantieren Betriebszeit, schützen Anbieter vor Personalengpässen und stellen sicher, dass die Compliance-Dokumentation aktuell bleibt. Kleine und mittelgroße Einrichtungen wählen Abonnementmodelle, die Investitionsausgaben in vorhersehbare Betriebskosten umwandeln. Dienstleistungsunternehmen bündeln Schnittstellenoptimierung, 24-Stunden-Überwachung an 7 Tagen pro Woche und Change-Control-Governance über Multi-Vendor-Umgebungen hinweg. Dieser Trend positioniert das Dienstleistungsteilsegment als wichtigen Umsatzbeschleuniger innerhalb des breiteren Marktes für Medizingerätekonnektivität.

Nach Technologie: Drahtloser Schwung schließt die Lücke zu etablierten kabelgebundenen Leitungen

Kabelgebundene Verbindungen machten im Jahr 2025 57,35 % des Umsatzes aus, gestützt durch abgeschirmte Ethernet-Backbones in der Intensivpflege und in chirurgischen Bereichen. Echtzeit-Wellenformtreue und bekannte Latenzprofile machen fest verdrahtete Netzwerke für hochbandbreitige, lebenserhaltende Geräte unverzichtbar. Erneuerungszyklen sind langsam, da die Neuverdrahtung von Operationssälen den klinischen Durchsatz stört und eine strenge Validierung erfordert. Dennoch ermöglichen Krankenhäuser, die Core-Switches auf Power-over-Ethernet aufrüsten, zukünftige Geräteklassen ohne zusätzliche Steckdosen und verlängern so die Relevanz der kabelgebundenen Infrastruktur innerhalb des Marktes für Medizingerätekonnektivität.

Drahtlose Technologien werden voraussichtlich mit einer CAGR von 24,95 % wachsen, getragen von 5G-Upgrades und bevorstehender 6G-Forschung, die Sub-Millisekunden-Latenz verspricht. Die Dichte der Zugangspunkte nimmt in allgemeinen Stationen zu, um Telemetrie-Gurte, tragbare EKG-Pflaster und intelligente Betten zu unterstützen, die Haltungs- und Sturzdaten übertragen. Wi-Fi-6E-Implementierungen erschließen neues Spektrum frei von Legacy-Interferenzen, während private 5G-Slices eine deterministische Dienstqualität für mobile CT-Scanner und Schnelleinsatzwagen bieten. Krankenhäuser berichten von reibungsloseren Patientenverlegungen, wenn IV-Pumpen automatisch SSIDs wechseln und manuelle Wiederverbindungen an Stationsgrenzen entfallen. Diese Innovationen bestätigen die drahtlose Technologie als Mobilitätsmotor des Marktes für Medizingerätekonnektivität.

Nach Anwendung: Kontinuierliche Überwachung bleibt Eckpfeiler, während Tele-ITS rasant wächst

Die kontinuierliche Patientenüberwachung erfasste im Jahr 2025 45,95 % des Umsatzes und unterstreicht ihre zentrale Bedeutung für die Erkennung von Verschlechterungen, die Sepsisvorbeugung und Beatmungsentwöhnungspfade. Zentrale Kommandozentren aggregieren Feeds von Krankenbetten und ermöglichen es weniger Personal, größere Patientenvolumina zu überwachen und nur umsetzbare Alarme zu eskalieren. Edge-Computing-Module verarbeiten Wellenformdaten innerhalb des Krankenhauses vor, um Cloud-Egress zu minimieren und Datenschutzgesetze zu erfüllen. Diese anhaltende Nachfrage festigt die kontinuierliche Überwachung als Volumenanker der �Ѳ�����ٲ���öß�� für Medizingerätekonnektivität.

Tele-ITS- und Tele-Schlaganfall-Dienste werden mit einer CAGR von 26,40 % prognostiziert, was die weitverbreitete Einführung von Hub-and-Spoke-Modellen für die Intensivpflege widerspiegelt. Ländliche Einrichtungen nutzen hochauflösende Kameras und gemeinsame Analyse-Workstations, um rund um die Uhr auf Intensivmediziner zugreifen zu können. Schlaganfall-Neurologen bestätigen aus der Ferne die Eignung zur Gerinnselentfernung innerhalb von Behandlungsfenstern und reduzieren so Behinderungsraten. Da sich die Vergütungsparitätsregeln stabilisieren, finanzieren mehr Gesundheitssysteme dedizierte Tele-Intensivpflegenetzwerke und treiben diese Nische zu überproportionalen Gewinnen innerhalb des Marktes für Medizingerätekonnektivität.

Nach Endnutzer: Krankenhäuser dominieren, doch das Wachstum der häuslichen Pflege verändert die nachgelagerte Nachfrage

Krankenhäuser und Kliniken trugen im Jahr 2025 66,70 % zum Umsatz bei, unterstützt durch regulatorische Mandate, multimodale Geräteflotten und interne biomedizinische Informatikteams, die in der Lage sind, komplexe Schnittstellen aufrechtzuerhalten. Diese Einrichtungen integrieren Pumpen, Beatmungsgeräte und hämodynamische Monitore in EHR-Abläufe, die Qualitäts-Dashboards und Sepsis-Bündel speisen. Die Dokumentationsgenauigkeit ist direkt mit der diagnosebezogenen Gruppenerstattung verknüpft und gewährleistet eine stetige Investition in den Markt für Medizingerätekonnektivität.

Häusliche Gesundheitsversorgungsumgebungen sind auf dem Weg zu einer CAGR von 27,10 %, gestützt durch erweiterte Abrechnungscodes für die Fernpatientenüberwachung und die Verbraucherpräferenz für das Altern in der eigenen Umgebung. In Blutdruckmanschetten und Spirometern eingebettete Mobilfunk-Gateways überwinden inkonsistente Breitbandverbindungen und synchronisieren Daten automatisch für die klinische Überprüfung. Analyse-Engines filtern Rauschen heraus und zeigen Pflegekoordinatoren nur Schwellenwertüberschreitungen an. Diese Verlagerung dezentralisiert die Nachfrage und erfordert von Anbietern die Unterstützung von Selbstinstallationskits und intuitiven mobilen Apps, was eine entscheidende Entwicklung in der Medizingerätekonnektivitätsbranche markiert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,10 % aufgrund einer ausgereiften EHR-Durchdringung, strikter Interoperabilitätsdurchsetzung und früher Einführung von Edge-Analysen. CMS-Strafen für die Blockierung von Informationen und neue API-Mandate zwingen Anbieter dazu, standardbasierte Gateways einzusetzen, die Geräte am Krankenbett nahtlos mit Kostenträgern verbinden. Akademische medizinische Zentren erproben KI-gestützte Überwachung, die kontinuierliche Überwachung mit prädiktiver Bewertung verbindet und die Beschaffung von Hochdurchsatz-Konnektivitäts-Hubs beschleunigt. Risikokapitalinvestitionen in digitale Gesundheits-Start-ups erweitern den regionalen Fußabdruck des Marktes für Medizingerätekonnektivität weiter.

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 jährlich um 25,90 % wachsen – das schnellste Wachstum weltweit. China skaliert Blaupausen für intelligente Krankenhäuser mit privaten 5G-Netzen, Robotik und Cloud-PACS-Integration, während Indiens produktionsgebundene Anreizprogramme einheimische Gerätehersteller fördern, die von Anfang an offene Standardschnittstellen einbetten. Japan rüstet ländliche Kliniken mit Tele-Schlaganfall-Netzwerken aus und nutzt staatliche Konjunkturprogramme, die präfekturübergreifende Konsultationen über verschlüsselte VPNs erstatten. ��ü���ǰ��� und Australien fördern datenzentrierte Gesundheitspilotprojekte und schaffen fruchtbaren Boden für drahtlose Telemetrie und KI-Triage-Algorithmen. Diese Dynamiken positionieren die Region als wichtigen Wachstumsmotor des Marktes für Medizingerätekonnektivität.

Europa wächst mit einer prognostizierten CAGR von 21,05 %, unterstützt durch die Medizinprodukteverordnung und die Datenschutz-Grundverordnung, die gemeinsam die Anforderungen an Interoperabilität und Cybersicherheit erhöhen. Deutschland subventioniert Upgrades der digitalen Reife von Krankenhäusern im Rahmen des Krankenhauszukunftsgesetzes und beschleunigt die Beschaffung von HL7-FHIR-Gateways. Das Vereinigte Königreich schreibt Bewertungen der digitalen Reife für NHS-Trusts vor und erschließt Mittel für die sichere Geräteeinbindung. Nordische Länder sind Pioniere bei 6G-Forschungstestbeds für den klinischen Einsatz, und gesamteuropäische Initiativen fördern den grenzüberschreitenden Datenaustausch über den Europäischen Gesundheitsdatenraum. Die starke Aufmerksamkeit für Datenschutz und Sicherheit prägt die Anbieterauswahl, wobei Krankenhäuser Plattformen bevorzugen, die Zero-Trust-Designs und granulares Einwilligungsmanagement bieten, und stärkt Europas Stellung innerhalb des Marktes für Medizingerätekonnektivität.

Wettbewerbslandschaft

Der Markt für Medizingerätekonnektivität weist eine moderate Konzentration auf, da multinationale Gerätehersteller, IT-Konzerne und Nischenintegratoren ihre Angebote auf einheitliche Datenplattformen ausrichten. Philips bündelt durch seine Capsule-Akquisition Krankenbett-Hubs mit Cloud-Analysen, die eine frühe Patientenverschlechterung erkennen. GE HealthCare integriert VitalsIQ-Algorithmen direkt in Monitore und verkürzt so die Erkennungs-Interventions-Schleifen. Siemens Healthineers kooperiert mit Vivolight zur Einführung multimodaler Angiographieplattformen, die DICOM- und OCT-Daten nativ in vaskuläre Führungssuiten streamen, was den Wandel von eigenständigen Konnektoren zu workflow-zentrischen Ökosystemen verdeutlicht.

Cloud-native Herausforderer nutzen Microservice-Architekturen, die elastisch skalieren und Update-Rollouts vereinfachen. Ihre Abonnementpreise unterbieten unbefristete Lizenzen und sprechen Gemeinschaftskrankenhäuser und ambulante Netzwerke an. Start-ups betten maschinelle Lernmodelle ein, die Wellenformen klassifizieren oder das Druckgeschwürrisiko vorhersagen, und positionieren Konnektivität als KI-Aktivierungsschicht. Die Sicherheitsdifferenzierung nimmt zu; Anbieter werben mit FIPS-validierten Verschlüsselungsmodulen, kontinuierlichem Schwachstellen-Scanning und Software-Stücklisten-Offenlegungen, um die FDA-Vormarktzulassungserwartungen zu erfüllen.

Gemeinsame Entwicklungs- und Wiederverkäufervereinbarungen verwischen die Wettbewerbsgrenzen. Gerätehersteller vergeben Integrationsmodule unter Eigenmarken, um die Markteinführungszeit zu verkürzen, während Konnektivitätsspezialisten Bibliotheken für Hunderte von Geräteprofilen vorzertifizieren und so die Integrationskosten für Anbieter senken. Strategische Aktivitäten werden voraussichtlich anhalten, da Plattformen auf End-to-End-Lösungen konvergieren, die Gerätedaten, klinischen Kontext und prädiktive Analysen zusammenführen und die Wertschöpfung im gesamten Markt für Medizingerätekonnektivität neu definieren.

Marktführer in der Medizingerätekonnektivitätsbranche

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Oracle Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AVer Information Inc. präsentierte die Kameras MD720UIS, MD120UI und MD330U/UI sowie die ViewCare-Software und brachte KI-gestützte Sturzerkennung und Multi-Gerät-Orchestrierung in Krankenhaus- und häusliche Überwachungsabläufe.

- Januar 2025: Die FDA warnte vor Cybersicherheitsschwachstellen in den Patientenmonitoren Contec CMS8000 und Epsimed MN-120 und riet dazu, Fernfunktionen zu deaktivieren, bis Patches angewendet werden.

- November 2024: Siemens Healthineers und Vivolight brachten den ARTIS icono floor auf den Markt, eine DSA-OCT-Hybridplattform, die integrierte vaskuläre Bildgebung über Standard-Konnektivitätsprotokolle liefert.

- Juli 2024: Medprime Technologies veröffentlichte Micalys, ein KI-fähiges digitales Mikroskop, das Scan auf Objektträgerebene bei 100-facher Vergrößerung mit Netzwerkfreigabefunktionen für die Telepathologie bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische Gerätekonnektivität als die Hardware, Software und zugehörigen Dienstleistungen, die klinische Daten automatisch zwischen regulierten Geräten am Krankenbett oder im ambulanten Bereich und Krankenhaus- oder Cloud-Informationssystemen übertragen. Die Komponenten umfassen Interface-Engines, Gateways, geräteseitige Module, Telemetrie-Hubs sowie den Implementierungssupport, der ihre Interoperabilität gewährleistet. Laut ���ϲ����� bilden diese Elemente einen eigenständigen Ausgabenpool, der von allgemeinen Krankenhaus-IT-Budgets getrennt ist.

Ausschluss aus dem Geltungsbereich: Wir schließen nicht regulierte Consumer-Wearables, eigenständige Plattformen für elektronische Patientenakten sowie Datenintegrations-Tools aus, die ausschließlich auf der Ebene des Krankenhausinformationssystems betrieben werden.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ���DzԲԱ��پ�������ä�ٲ���ö���ܲԲ����

- Schnittstellenmodule und Integrationsplattformen

- Konnektivitäts-Hubs und Gateways

- �ұ��ä�ٱ������Ծ��ٳٲ��ٱ������Գ��ǻ�ܱ���

- ���DzԲԱ��پ�������ä�ٲ��徱��Բ��ٱ�

- Implementierung und Integration

- Support und Wartung

- Beratung und Schulung

- ���DzԲԱ��پ�������ä�ٲ���ö���ܲԲ����

- Nach Technologie

- Kabelgebunden

- Drahtlos

- Hybrid

- Nach Anwendung

- Kontinuierliche Patientenüberwachung

- Tele-ITS und Tele-Schlaganfall

- Bildgebung und PACS-Konnektivität

- Medikamentengabe und intelligente IV-Pumpen

- Anästhesie und Beatmungsgerät

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Chirurgie- und Fachzentren

- Häusliche Gesundheitsversorgungsumgebungen

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben mit Biomedizintechnikern, klinischen Informatikern und Beschaffungsleitern in Nordamerika, Europa und Asien gesprochen, um Interface-Dichten, Erneuerungszyklen und Service-Attach-Raten zu verifizieren, die Desk-Quellen selten offenbaren. Nachfolgende Umfragen bei Gateway- und Beatmungsgeräteherstellern ermöglichten es uns, Preiskurven und künftige Penetrationsannahmen zu verfeinern.

Desk Research

Unser Team hat zunächst Versand- und Installationsbasisindikatoren aus erstklassigen Quellen zusammengestellt, darunter der FDA Unique Device Identifier-Katalog, das Office of the National Coordinator for Health IT, Eurostat-Dateien zur Medizintechnologie sowie UN Comtrade-Zollcodes. Anschließend wurden die Zahlen durch Geschäftsberichte und AAMI-Konnektivitätsbriefings angereichert. Abonnement-Feeds von D&B Hoovers und Dow Jones Factiva lieferten Segmentumsätze, während begutachtete Fachbeiträge im JAMA Network und im IEEE IoT Journal das Tempo der klinischen Einführung erläuterten. Diese Referenzen veranschaulichen – ohne Anspruch auf Vollständigkeit – den Sekundärdatensatz, der die Basiseingaben geprägt hat.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Aufbau aus Gerätebestand, Ersatzrhythmen und Konnektivitäts-Attach-Quoten bildet die Grundlage für den Basiswert 2025. Selektive Bottom-up-Aggregationen von Beatmungsgeräte-, Infusionspumpen- und Monitorherstellern validieren die Gesamtwerte. Schlüsselvariablen wie installierte Intensivbetten, Erstattungscodes für Fernüberwachung, WLAN-Abdeckung in Krankenhäusern, Cybersicherheitsvorschriften und durchschnittliche Interface-Lizenzgebühren fließen in eine multivariate Regression mit Szenarioanalyse bis 2030 ein. Lücken in den Bottom-up-Daten werden durch interviewbasierte Spannen geschlossen, die mit öffentlichen Ausschreibungswerten abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs durchlaufen Varianzprüfungen anhand von Drittanbieter-Versandzahlen und EHR-Penetrationsmetriken, bevor sie einer Senior-Prüfung unterzogen werden. Berichte werden jährlich aktualisiert, während wesentliche Ereignisse wie neue FDA-Sicherheitsvorschriften Mid-Cycle-Updates auslösen, damit Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Baseline für medizinische Gerätekonnektivität Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten von unterschiedlichen Gerätelisten, Preisstaffeln oder Erneuerungsrhythmen ausgehen und weil Attach-Raten zwischen den Regionen ungleichmäßig steigen.

Die wesentlichen Lücken entstehen, wenn andere Herausgeber Consumer-Fitness-Tracker einbeziehen, die unser Geltungsbereich ausschließt, einen einzigen globalen ASP anstelle der von uns durch Interviews validierten gestaffelten Preisstruktur anwenden oder eine nahezu universelle drahtlose Einführung annehmen, ohne Investitionsbudgetgrenzen oder Compliance-Zeitpläne zu berücksichtigen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,91 Mrd. (2025) | ���ϲ����� | |

| USD 4,30 Mrd. (2025) | Global Consultancy A | Schließt Consumer-Wearables ein; verwendet einen einheitlichen globalen ASP |

| USD 4,51 Mrd. (2025) | Industry Analyst B | Geht von einer 90 %igen WLAN-Penetration bis 2025 aus, ungeachtet der Budgetrealitäten |

Der Vergleich zeigt, dass unsere Baseline durch die Kombination aus Geltungsbereichspräzision, Belegen für Attach-Raten und jährlichen Aktualisierungen eine ausgewogene, transparente Grundlage bietet, die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der wichtigste Faktor, der Krankenhäuser dazu motiviert, veraltete Konnektivitätsplattformen zu modernisieren?

Die Einhaltung von Interoperabilitätsmandaten drängt Krankenhäuser dazu, proprietäre Geräteschnittstellen durch offene Standard-Gateways zu ersetzen, die den Datenaustausch rationalisieren und die Dokumentationszeit der Kliniker reduzieren.

Wie beeinflusst Cybersicherheit die Anbieterauswahl für ���DzԲԱ��پ�������ä�ٲ���ö���ܲԲ����?

Anbieter priorisieren Plattformen, die Zero-Trust-Authentifizierung und Echtzeit-Schwachstellenüberwachung einbetten und mit dem FDA-Leitfaden übereinstimmen, der Sicherheit als Voraussetzung für die Gerätezulassung behandelt.

Warum gewinnen drahtlose Konnektivitätsoptionen gegenüber traditionellen kabelgebundenen Verbindungen an Dynamik?

Wi-Fi-6E- und private 5G-Netzwerke unterstützen die klinische Mobilität und eine einfachere Raumneukonfiguration und ermöglichen eine nahtlose Überwachung, wenn Patienten zwischen Stationen wechseln, ohne manuelle Wiederverbindung.

Wie verändern Analysen das Wertversprechen der Gerätekonnektivität?

Edge- und Cloud-Analysen wandeln rohe Gerätedaten in prädiktive Warnmeldungen um und ermöglichen es Pflegeteams, früher einzugreifen und vermeidbare unerwünschte Ereignisse zu reduzieren.

Welche Rolle spielen Managed Services bei der Beschleunigung der Konnektivitätseinführung?

Die Auslagerung von Implementierung und Wartung hilft Einrichtungen, denen internes biomedizinisches IT-Personal fehlt, die Betriebszeit aufrechtzuerhalten, Patches zu verwalten und sich entwickelnde regulatorische Anforderungen effizienter zu erfüllen.

Die Auslagerung von Implementierung und Wartung hilft Einrichtungen, denen internes biomedizinisches IT-Personal fehlt, die Betriebszeit aufrechtzuerhalten, Patches zu verwalten und sich entwickelnde regulatorische Anforderungen effizienter zu erfüllen.

Kontinuierliche Datenströme von tragbaren Geräten erfordern ein skalierbares Bandbreitenmanagement und eine kontextbezogene Datenkennzeichnung, damit Kliniker umsetzbare Erkenntnisse ohne Alarmmüdigkeit erhalten.

Seite zuletzt aktualisiert am: