Marktgröße und Marktanteil für medizinische Batterien

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

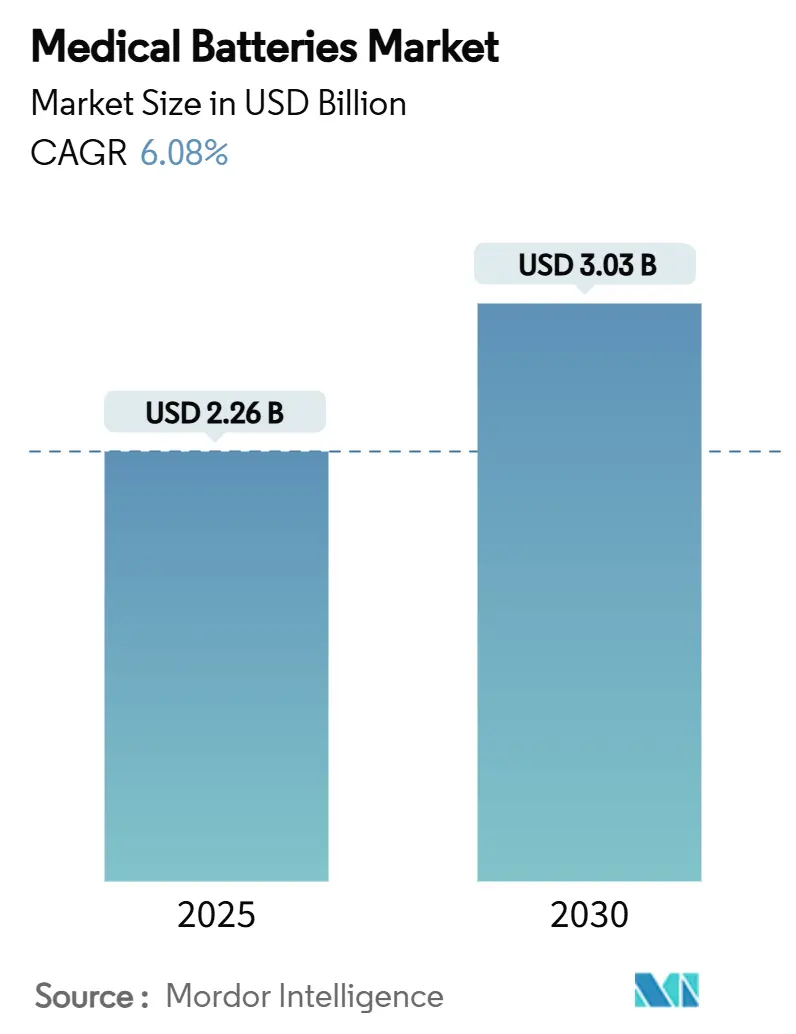

| Marktgröße (2025) | 2.26 Milliarden US-Dollar |

| Marktgröße (2030) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.08% CAGR |

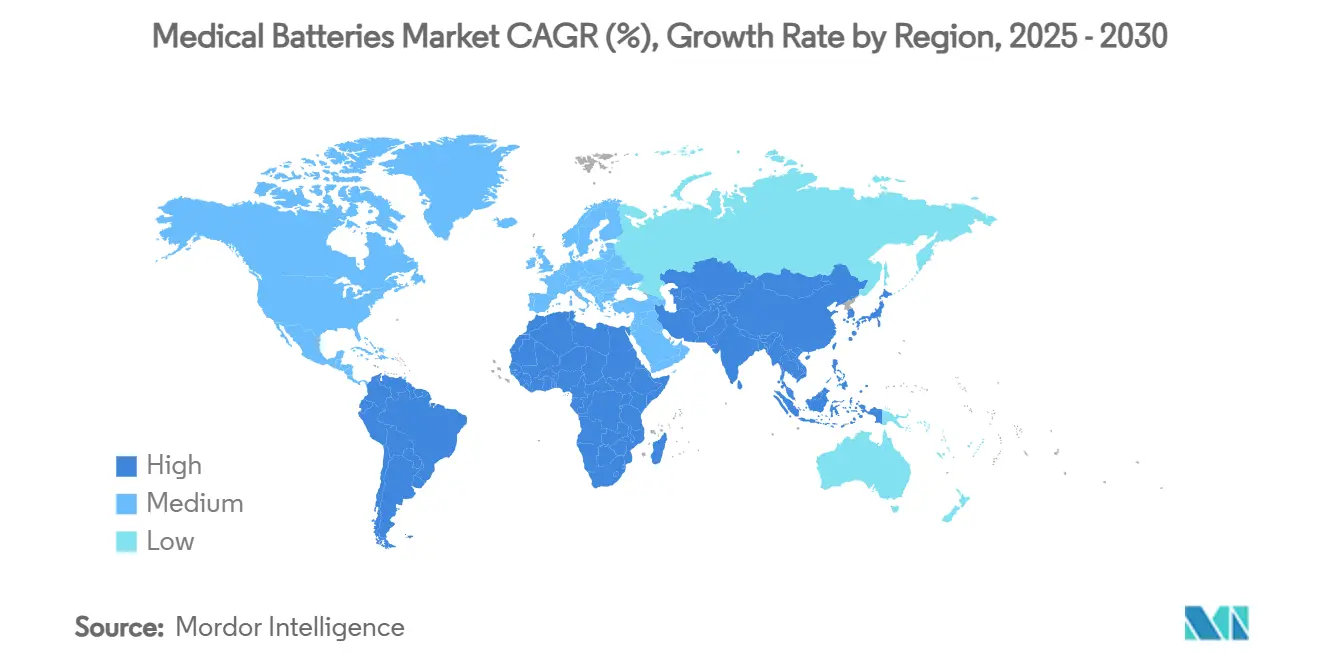

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische Batterien von ���ϲ�����

Die Marktgröße für medizinische Batterien erreichte im Jahr 2025 einen Wert von 2,26 Milliarden USD und wird voraussichtlich bis 2030 auf 3,03 Milliarden USD ansteigen, was einer CAGR von 6,08 % über den Bewertungszeitraum entspricht. Die Nachfrage korreliert mit einer alternden Weltbevölkerung, einer zunehmenden Inzidenz chronischer Erkrankungen sowie Durchbrüchen in der Batteriechemie, die eine längere Lebensdauer bei kleinerem Formfaktor ermöglichen. Lithium-Ionen-Zellen bleiben das Arbeitspferd für implantierbare Geräte, während wässrige Chemien wie Silber-Zink dort an Dynamik gewinnen, wo Sicherheit nicht verhandelbar ist. Das Wachstum spiegelt auch den raschen Wandel hin zur ferngesteuerten, häuslichen Überwachung wider, bei der die Zuverlässigkeit der Batterie direkte Auswirkungen auf klinische Ergebnisse hat. Geografisch betrachtet baut der asiatisch-pazifische Raum am schnellsten Kapazitäten auf, da lokale Regierungen Gigafabriken finanzieren und die Komponentenversorgung fördern, während Nordamerika durch nachhaltige Forschung und Entwicklung sowie eine verlässliche Regulierung die Technologieführerschaft behält. Gleichzeitig dämpfen Engpässe bei kritischen Materialien und mehrjährige regulatorische Qualifizierungszyklen die kurzfristigen Gewinne und begünstigen Unternehmen mit umfassender Transparenz in der Lieferkette und nachgewiesenen Compliance-Nachweisen.

Wichtigste Erkenntnisse des Berichts

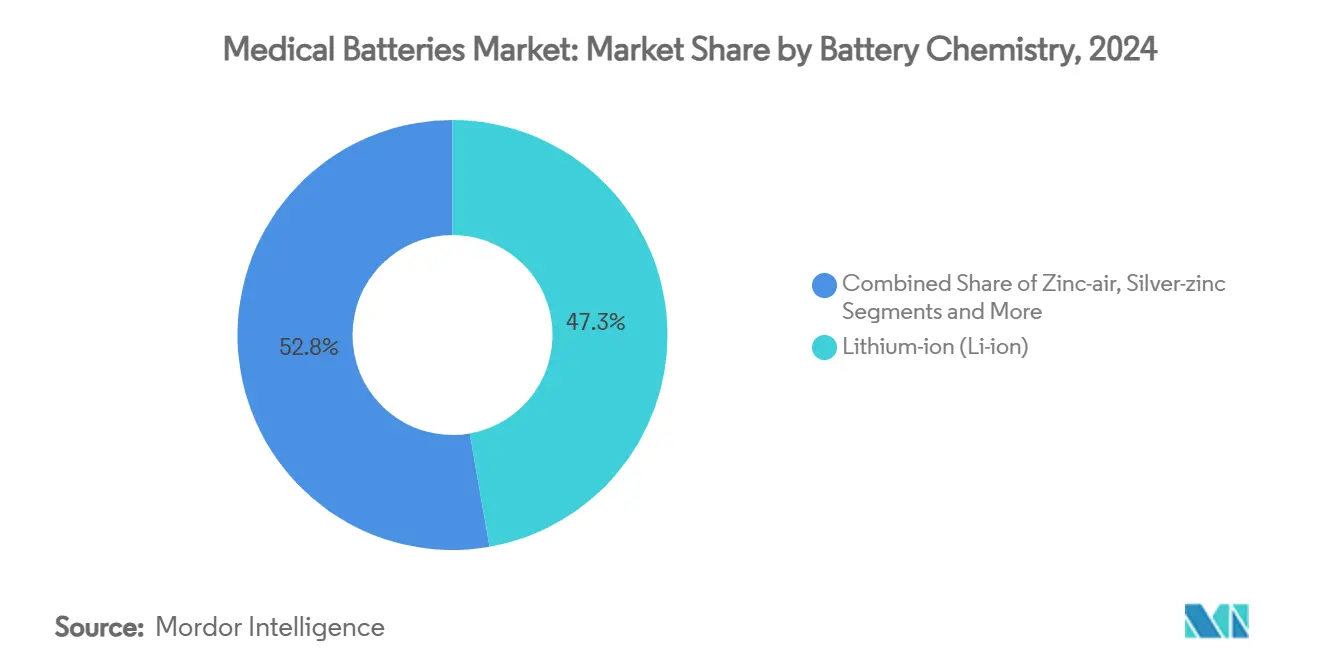

- Nach Batteriechemie entfiel im Jahr 2024 ein Marktanteil von 47,25 % auf Lithium-Ionen im Markt für medizinische Batterien, während Silber-Zink bis 2030 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2024 39,34 % des Umsatzes auf implantierbare Medizinprodukte; tragbare und am Körper getragene Geräte verzeichnen bis 2030 eine CAGR von 9,43 %.

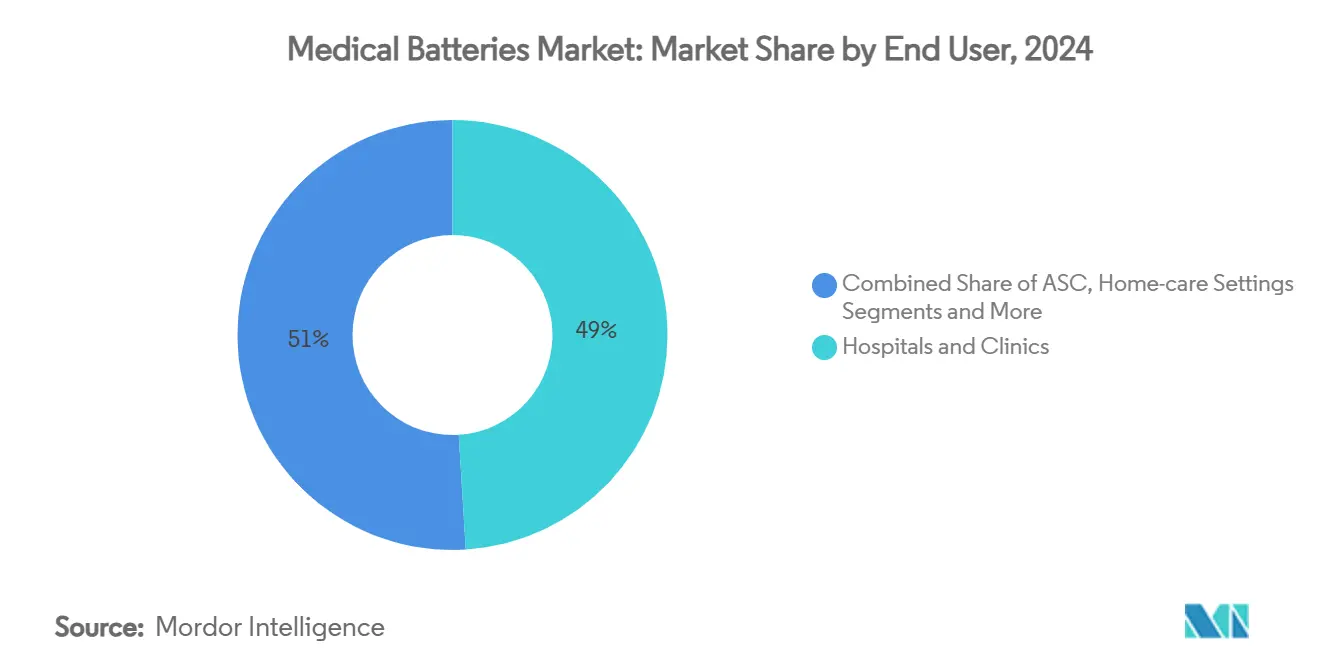

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Anteil von 49,01 % an der Marktgröße für medizinische Batterien, während für häusliche Pflegeumgebungen bis 2030 eine CAGR von 8,56 % prognostiziert wird.

- Nach Kapazität entfiel im Jahr 2024 ein Anteil von 44,26 % am Markt für medizinische Batterien auf den Bereich 1.000–10.000 mAh; Zellen unter 100 mAh werden bis 2030 voraussichtlich die höchste CAGR von 9,74 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,42 %; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,66 % bis 2030.

Globale Trends und Erkenntnisse im Markt für medizinische Batterien

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz chronischer Erkrankungen als Treiber für implantierbare Geräte | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu häuslichen Gesundheitsüberwachungsgeräten | +1.8% | Nordamerika und asiatisch-pazifischer Raum als Kernmärkte, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Lithium-Ionen-Mikro- und Dünnschichtchemien | +1.1% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize für sicherere wiederaufladbare Zellen | +0.7% | Vorrangig Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Flexible Batterien zur Ermöglichung tragbarer Biosensoren | +0.9% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| OEM-Vertragsmodelle für Batterien als Dienstleistung | +0.5% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Prävalenz chronischer Erkrankungen als Treiber für implantierbare Geräte

Herz-Kreislauf- und neurologische Erkrankungen nehmen weiter zu, was das Volumen implantierbarer Geräte in die Höhe treibt und wiederkehrende Batteriewechselzyklen erzeugt, die die Nachfrage kumulativ steigern. Operationen am Lebensende nehmen ab, wenn Geräte wie Boston Scientifics EnduraLife-ICDs eine Lebensdauer von bis zu 17,5 Jahren bieten, dennoch steigen die gesamten Zelllieferungen weiter an, da die Zahl der in Frage kommenden Patienten zunimmt.[1]Boston Scientific Communications, „VIGILANT EL Powered by EnduraLife”, Boston Scientific, bostonscientific.com Die demografische Alterung in entwickelten Regionen verstärkt diese vorhersehbare Nachfrage und gibt Herstellern die Zuversicht, stark in Chemien der nächsten Generation zu investieren. Neurostimulation und Medikamentenpumpen erweitern das adressierbare Feld über die Herzversorgung hinaus und unterstützen ein stetiges Stückzahlwachstum. Insgesamt erhöhen diese Faktoren den Grundbedarf an Batterien unabhängig von Konjunkturzyklen.

Verlagerung hin zu häuslichen Gesundheitsüberwachungsgeräten

Dauerhafte politische Veränderungen, die während der Pandemie herbeigeführt wurden, haben die Fernversorgung normalisiert und vernetzte Wearables in routinemäßige klinische Arbeitsabläufe integriert. Geräte verarbeiten Daten nun am Rand des Netzwerks, reduzieren den Übertragungsenergiebedarf und ermöglichen kleinere Batterien ohne Verkürzung der Laufzeit. Da die Erstattung sich in Richtung präventiver Überwachung verschiebt, entwickeln sich häusliche Pflegeumgebungen zur am schnellsten wachsenden Kundengruppe, was Designs fördert, die Verbraucher selbst austauschen oder aufladen können. Einzel- und E-Commerce-Kanäle weiten den Vertrieb aus, während Batteriehersteller von wiederkehrenden Umsätzen profitieren, die an verbrauchbare Energiemodule gebunden sind. Dieses dezentralisierte Modell erfordert äußerst zuverlässige Zellen, da Serviceunterbrechungen die Patientensicherheit außerhalb der klinischen Aufsicht direkt beeinträchtigen.

Fortschritte bei Lithium-Ionen-Mikro- und Dünnschichtchemien

Partnerschaften wie die zwischen Murata und der Stanford University über poröse Stromkollektoren reduzieren den Innenwiderstand um 50 % und vervierfachen die Leistung bei unveränderter Energiedichte.[2]Corporate Communications, Murata Manufacturing Co., Ltd., „Murata and Stanford University Collaborate to Create the World's First Porous Current Collector”, murata.com Diese Fortschritte ermöglichen kleinere Geräteformfaktoren und leichtere implantierbare Geräte, was den Patientenkomfort und die chirurgische Handhabung verbessert. Dünnschichttechniken integrieren Batterien auf Halbleiterwafer und eliminieren diskrete Packs in Kontaktlinsen oder Gehirn-Computer-Schnittstellen. Aufkommende Festkörperelektrolyte versprechen auslaufsichere Sicherheit und positionieren Lithium-Ionen zur Verteidigung des Marktanteils, selbst wenn wässrige Zellen vordringen. Die Kombination aus Mikrofertigung und langen Produktionsläufen könnte die Kosten senken, wenn sie über bestehende Chip-Fertigungsanlagen skaliert wird.

Regulatorische Anreize für sicherere wiederaufladbare Zellen

Der Sicherheitsbericht der FDA aus dem Jahr 2024 führte vereinfachte Zulassungswege für Batterien ein, die das Risiko eines thermischen Durchgehens minimieren, und beschleunigte die Überprüfung wässriger Chemien wie Silber-Zink.[3]Zentrum für Geräte und radiologische Gesundheit, „CDRH veröffentlicht Sicherheits- und Innovationsberichte 2024”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Diese Leitlinien betonen auch Recyclingpläne und drängen Lieferanten zu geschlossenen Kreislaufprogrammen, die zurückgewonnene Materialien monetarisieren. Langfristig zielen die Regulierungsbehörden darauf ab, Vorfälle in der Marktüberwachung nach der Zulassung, die auf Stromausfälle zurückzuführen sind, zu reduzieren und Marken mit dokumentierter Fehlertoleranz zu belohnen. Mit zunehmender Verschärfung der Gesetzgebung könnten sicherere Chemien Premiumpreise und eine schnellere klinische Einführung im Vergleich zu herkömmlichen Lithium-Ionen-Zellen erzielen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange regulatorische Qualifizierungszyklen | -0.8% | Global, am strengsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für hochenergetische Chemien | -1.1% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Risiken in der Lieferkette für kritische Materialien | -0.9% | Global, konzentriert in lithiumabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Lebensende und Elektroschrott | -0.4% | Vorrangig EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Lange regulatorische Qualifizierungszyklen

Batteriemodule für implantierbare Geräte durchlaufen 3–5 Jahre Biokompatibilitäts- und klinische Tests, was hohe Markteintrittsbarrieren schafft, die Start-ups stark belasten. Kombinationsprodukte, die Elektronik mit Arzneimitteln oder Biologika koppeln, stoßen auf noch komplexere Zulassungswege. Jüngste Rückrufe, wie das Batterieproblem von Medtronic bei sieben Herzmodellen, erhöhen die Prüfintensität und können zusätzliche Datenanforderungen nach sich ziehen. Dieses Umfeld festigt die Vorteile von Lieferanten mit etablierten regulatorischen Nachweisen und Kapital und verlangsamt die Verbreitung disruptiver Chemien.

Hohe Kosten für hochenergetische Chemien

Silber-Zink-Zellen kosten das 3- bis 5-Fache vergleichbarer Lithium-Ionen-Einheiten aufgrund von Nischenproduktionsvolumina und Qualitätsprotokollen in medizinischer Güte. Die Preissensitivität in Entwicklungsregionen schafft einen zweigeteilten Markt, in dem Premiumbatterien an hochwertige Anwendungen gebunden bleiben. Skaleneffekte bleiben schwer erreichbar: Hunderte von Geräteformfaktoren erfordern jeweils maßgeschneiderte Packs und verhindern die Großserieneffizienzen, die in der Unterhaltungselektronik zu beobachten sind. Ohne konzertierte Volumenaggregation könnten fortschrittliche Chemien Schwierigkeiten haben, die für eine Massenadoption erforderlichen Kostenschwellen zu überschreiten.

Segmentanalyse

Nach Batteriechemie: Sicherheitsorientierte Chemien erschließen Premiumwachstum

Die Lithium-Ionen-Chemie hielt im Jahr 2024 einen Anteil von 47,25 % am Markt für medizinische Batterien aufgrund ihrer etablierten Lieferkette, vorhersehbaren Leistung und wettbewerbsfähigen Preisgestaltung. Silber-Zink wird jedoch voraussichtlich alle Konkurrenten mit einer CAGR von 10,01 % übertreffen, gestützt durch seinen wässrigen Elektrolyten, der das Risiko eines thermischen Durchgehens eliminiert und den Betriebstemperaturbereich von −40 °C bis +70 °C erweitert. Zink-Luft dominiert Hörgeräte, da atmosphärischer Sauerstoff als Reaktant wirkt und so effektiv internen Raum für Kapazität freisetzt. Nickel-Metallhydrid behält eine treue, wenn auch schrumpfende Kundschaft, bei der langfristige Zuverlässigkeit die Energiedichte überwiegt. Spezialchemien – Lithium-CFx und Lithium-SOCl₂ – bedienen ultralanglaufende Sensoren, die eine Betriebsdauer von 10–20 Jahren erfordern. Im Rahmen der regulatorischen Überprüfung genießen sicherere Chemien eine schnellere Zulassung, was Investitionen trotz höherer Kosten in Richtung wässriger Systeme lenkt.

Die Wettbewerbslandschaft innerhalb der Chemie wird zunehmend wertgetrieben statt ausschließlich kapazitätsgetrieben. Hersteller, die überlegene Sicherheitsleistung dokumentieren, haben geringere Haftungsrisiken bei der Marktüberwachung nach der Zulassung, was für implantierbare Geräte ein erheblicher Kostenfaktor ist. Folglich könnte der dem Silber-Zink zugewiesene Anteil an der Marktgröße für medizinische Batterien über die anfänglichen Prognosen hinaus wachsen, wenn die Regulierungsbehörden die Entflammbarkeitsüberprüfung verschärfen. Inzwischen zielen inkrementelle Lithium-Ionen-Gewinne aus Festkörper- und Dünnschichtdesigns darauf ab, den Marktanteil zu verteidigen, indem die Sicherheit verbessert wird, ohne die Dichte zu opfern. Unternehmen nutzen Joint Ventures mit der Wissenschaft, um Entdeckungen vom Labor in die Produktion zu beschleunigen.

Nach Anwendung: Wearables wachsen stark, während die Basis implantierbarer Geräte stabil bleibt

Implantierbare Geräte machten im Jahr 2024 39,34 % des Umsatzpools aus, verankert durch Herzschrittmacher und Defibrillatoren, die auf bewährte Lithium-Ionen-Packs setzen. Dennoch sind tragbare und am Körper getragene Geräte bis 2030 für eine CAGR von 9,43 % vorgesehen, da die dezentralisierte Versorgung skaliert. Die Verlagerung legt einen Schwerpunkt auf extrem niedrige Leckströme und versiegelte Gehäuse, die der Patientenaktivität ohne Degradation standhalten können. Der auflösbare lichtaktivierte Herzschrittmacher der Northwestern University veranschaulicht, wie Mikrobatterien neue Verfahrensparadigmen schaffen. Neurostimulationssysteme erhöhen die Komplexität und erfordern hohe Impulsgenauigkeit und Wiederaufladbarkeit; Boston Scientifics Vercise-Genus-Plattform bietet Klinikern die Wahl zwischen langlebigen Primärzellen und wiederaufladbaren Varianten für die Lebensqualität.

Da Wearables von Fitnessgeräten zu regulierten Medizinprodukten werden, erhöhen Compliance und Datensicherheit die technische Messlatte. Lieferanten mit einer Qualitätskultur in medizinischer Güte sind positioniert, um Überlaufvolumina zu erfassen, die Hersteller von Verbraucherbatterien nur schwer bedienen können. Die Integration von Energiegewinnung – piezoelektrisch, thermoelektrisch oder biochemisch – reduziert den Kapazitätsbedarf weiter und steht im Einklang mit den Wachstumsthemen unter 100 mAh. Im Laufe der Zeit wird ein höherer Anteil der Marktgröße für medizinische Batterien aus ambulanten Verbrauchergeräten stammen, die für das chronische Krankheitsmanagement verschrieben werden.

Nach Endnutzer: Häusliche Pflege verändert die Beschaffung

Krankenhäuser und Kliniken kontrollierten im Jahr 2024 dank großer Rollouts implantierbarer Geräte und institutioneller Einkaufsmacht noch immer 49,01 % der Nachfrage. Häusliche Pflegeumgebungen wachsen jedoch am schnellsten mit einer CAGR von 8,56 %, da Kostenträger die Fernpatientenüberwachung erstatten. Diese Verlagerung fördert Designs, die Patienten ohne klinische Besuche austauschen können, und erweitert so die Stückzahlen, selbst wenn die Kapazität pro Gerät sinkt. Ambulante chirurgische Zentren überbrücken traditionelle und häusliche Umgebungen und bevorzugen Schnellladepacks, die taggleiche Entlassungen ermöglichen. Diagnose- und Forschungslabore benötigen kundenspezifische Baugruppen, die eine felsenfeste Spannung für Präzisionsinstrumente liefern können, und erhalten so eine Nische für hochzuverlässige Packs trotz langsameren Gesamtwachstums.

Die Dezentralisierung verändert Servicemodelle: Lieferanten müssen nun die Logistik für Direktvertriebskanäle an Verbraucher unterstützen und gleichzeitig eine strenge Rückverfolgbarkeit aufrechterhalten. Unternehmen, die Batterien als Dienstleistung anbieten, gewinnen hier an Bedeutung, da sie den Ersatzbedarf vorhersagen und frische Module vor Ausfällen versenden können, um Patientenergebnisse zu sichern und Marken zu schützen.

Nach Kapazitätsbereich: Zellen unter 100 mAh reiten auf der Miniaturisierungswelle

Zellen mit einer Nennkapazität von 1.000–10.000 mAh behielten im Jahr 2024 einen Anteil von 44,26 % am Umsatz und versorgten Herzschrittmacher und Neurostimulatoren, die auf mehrjährige Autonomie abzielen. Geräte, die für ultrageringen Stromverbrauch und intermittente Energiegewinnung optimiert sind, treiben jedoch die Nachfrage unter 100 mAh an, die bis 2030 mit einer CAGR von 9,74 % wachsen wird. Medtronics nächste Generation des kabellosen Herzschrittmachers zeigt, wie ein verfeinertes Energiemanagement eine kleine Zelle auf eine Lebensdauer von fast 17 Jahren ausdehnen kann. Das Band von 100–1.000 mAh unterstützt Wearables, die kontinuierliche Sensorik mit für Verbraucher akzeptabler Größe und Gewicht in Einklang bringen. Packs mit mehr als 10.000 mAh bleiben für tragbare Bildgebung und Notfallgeräte unverzichtbar, obwohl Verbesserungen der Energiedichte ihren Anteil im Laufe der Zeit komprimieren könnten.

Parallel dazu erhöhen Festkörper- und Dünnschichtinnovationen die gravimetrische Kapazität ohne Vergrößerung des Volumens, was historische Kapazitätskategorien potenziell verwischen könnte. Lieferanten müssen daher ihre Produktionslinien auf Nachfrageschwankungen ausrichten und sicherstellen, dass sie zwischen Mikrozellen und großen Modulen wechseln können, ohne die Qualität in medizinischer Güte zu beeinträchtigen.

Geografische Analyse

Nordamerika buchte im Jahr 2024 35,42 % des Umsatzes dank etablierter Geräte-OEMs, vollständiger Erstattungsabdeckung und einem robusten regulatorischen Rahmen, der zwar streng ist, aber vorhersehbare Wege bietet. Staatliche Zuschüsse, wie die Förderung des US-Energieministeriums in Höhe von 199 Millionen USD an EnerSys für eine Gigafabrik in South Carolina, unterstreichen die politische Unterstützung für eine lokale Batterieversorgung, die geopolitische Risiken mindert. Kanada und Mexiko ergänzen das regionale Ökosystem durch Präzisionsbearbeitung und Komponentenmontage, die die Zollvorteile des USMCA nutzen. Während hohe Arbeits- und Umwelt-Compliance-Kosten bestehen bleiben, dämpfen laufende Automatisierungsinvestitionen die Margenerosion.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 8,66 % bis 2030 liefern, angetrieben durch hohe Fertigungsinvestitionen und einen wachsenden Gesundheitszugang in bevölkerungsreichen Ländern. China treibt die Skalierung mit Projekten wie der Werksexpansion von Sunwoda in Höhe von 1 Milliarde USD in Südostasien voran. Japan und ��ü���ǰ��� tragen fortschrittliche Materialwissenschaften bei und ermöglichen hochpräzise Mikrobatterien, die die globale Nachfrage nach implantierbaren Geräten bedienen. Indiens aufstrebende Gerätezentren konzentrieren sich auf kostenoptimierte Packs, die auf die inländische Kaufkraft zugeschnitten sind, während Australien eine stetige Pipeline von Lithium sicherstellt. Regionale Regierungen schichten Anreize für die inländische Produktion und beschleunigen den Technologietransfer von multinationalen Unternehmen.

Europa präsentiert ein reifes, regulierungsintensives Umfeld, das Kreislaufwirtschaftsprinzipien priorisiert. Recyclingvorschriften lenken Käufer zu Chemien mit einfacherer Metallrückgewinnung und geben zinkbasierten Zellen einen politischen Rückenwind. Deutschland führt in der Präzisionsfertigung, während das Vereinigte Königreich nach dem Brexit agile regulatorische Aktualisierungen nutzt, um für klinische Studien attraktiv zu bleiben. Frankreich und Italien sind auf Komponentenfertigung und fortgeschrittene klinische Tests spezialisiert. Unternehmensumstrukturierungen wie VARTAs Kapitalreorganisation verdeutlichen den Druck zur Skalierung und Spezialisierung angesichts sinkender Margen. Trotz wirtschaftlicher Gegenwinds sichert Europas alternde Bevölkerung eine stabile Nachfragebasis, insbesondere für implantierbare Geräte, die im Rahmen umfassender Gesundheitssysteme erstattet werden.

Wettbewerbslandschaft

Der Markt für medizinische Batterien weist eine moderate Fragmentierung auf, wobei spezialisierte Lieferanten für implantierbare Geräte hohe Markteintrittsbarrieren genießen, während Segmente für tragbare Geräte eine breitere Beteiligung einladen. Geistiges Eigentum rund um Chemieformulierung, hermetische Versiegelung und biokompatible Verpackung bildet die Grundlage des Wettbewerbsvorteils mehr als das bloße Produktionsvolumen. Boston Scientifics EnduraLife-Chemie, die eine ICD-Lebensdauer von 17,5 Jahren liefert, veranschaulicht, wie Leistungsdifferenzierung in Arztpräferenz und Patientenvertrauen übersetzt wird.

Partnerschaften zwischen Komponentengiganten und Start-ups beschleunigen die Technologiediffusion: Muratas Zusammenarbeit mit QuantumScape zur Skalierung keramischer Festkörperfilme ist ein typisches Beispiel für Maßnahmen, die Fertigungskapazitäten für Designs der nächsten Generation nutzen. Finanzierungsströme fließen in Entwickler von Ultraminiatur-Batterien wie Injectpower, dessen Finanzierungsrunde von 6,5 Millionen EUR auf intelligente Implantatgehäuse abzielt. Gleichzeitig führen akademische Durchbrüche – implantierbare Natrium-Sauerstoff-Zellen, die Körperflüssigkeiten nutzen – potenzielle Diskontinuitäten ein, die klassische Batterien in Nischentherapien ablösen könnten.

Serviceinnovation konkurriert mit Chemieinnovation. Das Modell von Integer Holdings für Energie als Dienstleistung sichert mehrjährige Verträge über rund 100 Plattformen, verankert das Unternehmen tiefer in den Wertschöpfungsketten der OEMs und generiert datenreiche Rückkopplungsschleifen für die Designiteration. Da Geräte mit der Cloud verbunden werden, informiert die Batterietelemetrie die vorausschauende Wartung und verstärkt die Anbieterbindung. Insgesamt haben Lieferanten, die Sicherheitsvalidierung, flexible Fertigung und Differenzierung auf der Serviceebene kombinieren können, den Vorteil bei der Gewinnung langfristiger Programme für implantierbare Geräte.

Marktführer in der Branche für medizinische Batterien

-

EaglePicher Technologies

-

EnerSys (Medical)

-

Integer Holdings (Greatbatch)

-

Saft Groupe

-

PHC Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Abbott erhielt die FDA-Breakthrough-Device-Designation für den kabellosen Herzschrittmacher AVEIR Conduction System Pacing und startete die pivotale ASCEND-CSP-Studie.

- April 2025: Murata Manufacturing und QuantumScape begannen eine Zusammenarbeit zur Erforschung der Keramikfilmfertigung für Festkörperbatterien.

- Januar 2025: EnerSys schloss eine Förderung des US-Energieministeriums in Höhe von 199 Millionen USD ab, um eine Lithium-Ionen-Anlage in Greenville, South Carolina, zu bauen.

Berichtsumfang des globalen Marktes für medizinische Batterien

| Lithium-Ionen (Li-Ion) |

| Nickel-Metallhydrid (NiMH) |

| Zink-Luft |

| Silber-Zink |

| Sonstige (Li-CFx, Li-SOCl₂ usw.) |

| Implantierbare Medizinprodukte | Herzrhythmusmanagement |

| Neurostimulation | |

| Medikamentenpumpen | |

| Tragbare und am Körper getragene Medizinprodukte | �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ� |

| Diagnostische Bildgebung | |

| �ʴǾ��Գ�-�Ǵ�-�䲹����-�ұ��ä�ٱ� | |

| Labor- und sonstige Geräte |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeumgebungen |

| Diagnose- und Forschungslabore |

| < 100 mAh |

| 100–1.000 mAh |

| 1.000–10.000 mAh |

| > 10.000 mAh |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Batteriechemie | Lithium-Ionen (Li-Ion) | |

| Nickel-Metallhydrid (NiMH) | ||

| Zink-Luft | ||

| Silber-Zink | ||

| Sonstige (Li-CFx, Li-SOCl₂ usw.) | ||

| Nach Anwendung | Implantierbare Medizinprodukte | Herzrhythmusmanagement |

| Neurostimulation | ||

| Medikamentenpumpen | ||

| Tragbare und am Körper getragene Medizinprodukte | �ʲ��پ���Գٱ��ü������ɲ�����ܲԲ� | |

| Diagnostische Bildgebung | ||

| �ʴǾ��Գ�-�Ǵ�-�䲹����-�ұ��ä�ٱ� | ||

| Labor- und sonstige Geräte | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeumgebungen | ||

| Diagnose- und Forschungslabore | ||

| Nach Kapazitätsbereich | < 100 mAh | |

| 100–1.000 mAh | ||

| 1.000–10.000 mAh | ||

| > 10.000 mAh | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Batterien im Jahr 2025?

Er beläuft sich auf 2,26 Milliarden USD und wird voraussichtlich bis 2030 auf 3,03 Milliarden USD bei einer CAGR von 6,08 % wachsen.

Welche Batteriechemie wächst in Medizinprodukten am schnellsten?

Silber-Zink führt mit einer prognostizierten CAGR von 10,01 %, da sein wässriger Elektrolyt das Risiko eines thermischen Durchgehens eliminiert und gleichzeitig eine höhere Energiedichte liefert.

Warum sind häusliche Pflegeumgebungen für Lieferanten medizinischer Batterien wichtig?

Fernüberwachung und präventive Versorgung haben die Beschaffung weg von Krankenhäusern verlagert und treiben eine CAGR von 8,56 % für die Nachfrage in der häuslichen Pflege an, was länger haltende, vom Benutzer austauschbare Zellen erfordert.

Welcher Kapazitätsbereich wird das schnellste Wachstum verzeichnen?

Batterien unter 100 mAh werden mit einer CAGR von 9,74 % wachsen, da miniaturisierte Elektronik und Energiegewinnung den Strombedarf reduzieren.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,66 % verzeichnen, unterstützt durch groß angelegte Fertigungsinvestitionen und einen breiteren Gesundheitszugang.

Wie verändern Servicemodelle die Batteriebeschaffung?

Angebote für Batterien als Dienstleistung wandeln anfängliche Hardwarekosten in wiederkehrende Gebühren um, garantieren die Leistung durch vorausschauenden Austausch und stärken die Anbieterbindung.

Seite zuletzt aktualisiert am: