Marktgröße und Marktanteil im Bereich Medienbeobachtung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 10.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medienbeobachtung durch ���ϲ�����

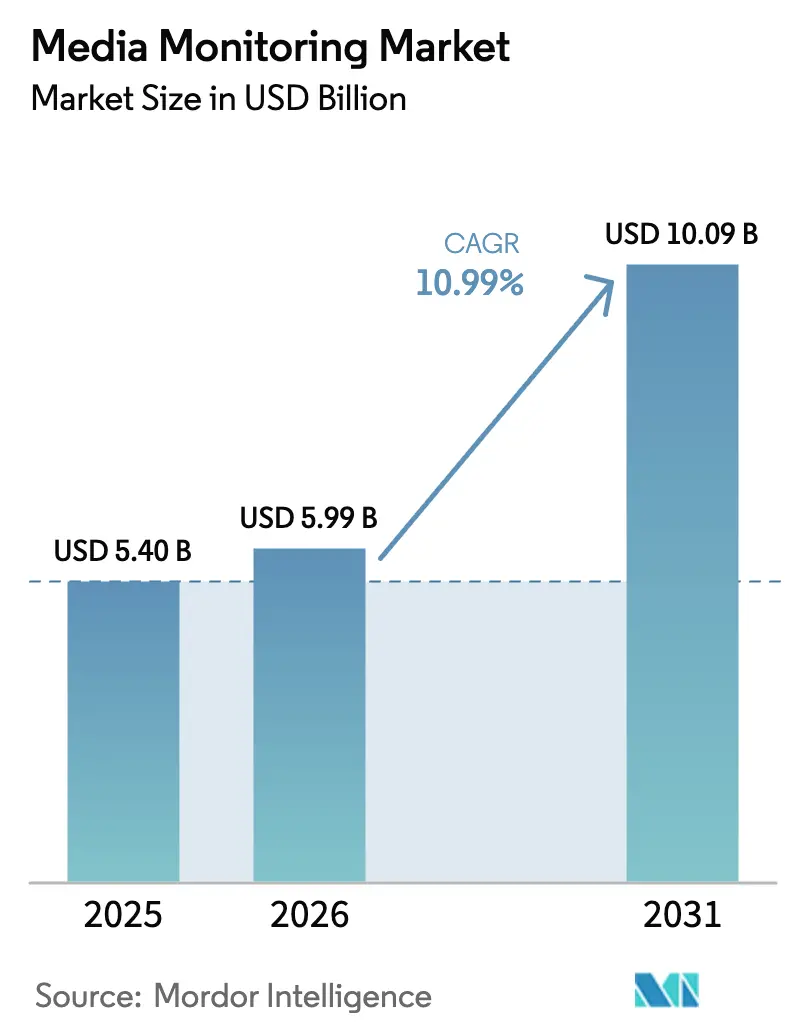

Die Marktgröße für Medienbeobachtung wurde im Jahr 2025 auf 5,40 Milliarden USD geschätzt und soll von 5,99 Milliarden USD im Jahr 2026 auf 10,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,99 % während des Prognosezeitraums (2026–2031). Diese starke Dynamik spiegelt den zunehmenden Bedarf von Unternehmen wider, ihren Ruf in Echtzeit zu verwalten, verbindliche ESG-Offenlegungsvorschriften einzuhalten und umfangreiche digitale Gespräche in strategische Erkenntnisse umzuwandeln. Die Nachfrage steigt auch, da GenAI mehrsprachige Analysen mit messbaren Ergebnissen liefert, während Podcasts und andere Audioformate zu Mainstream-Kanälen werden, die neben sozialen Medien, Nachrichten und Rundfunkquellen verfolgt werden müssen. Unternehmen betrachten integrierte Monitoring-Suiten als unverzichtbar, um blinde Flecken zu reduzieren, die regulatorische Bereitschaft aufrechtzuerhalten und narrative Bedrohungen zu erkennen, bevor sie sich festigen. Cloud-native Architekturen, KI-gestützte Datenanreicherung und intuitive visuelle Dashboards definieren heute die Mindestanforderungen im Markt für Medienbeobachtung.

Wichtigste Erkenntnisse des Berichts

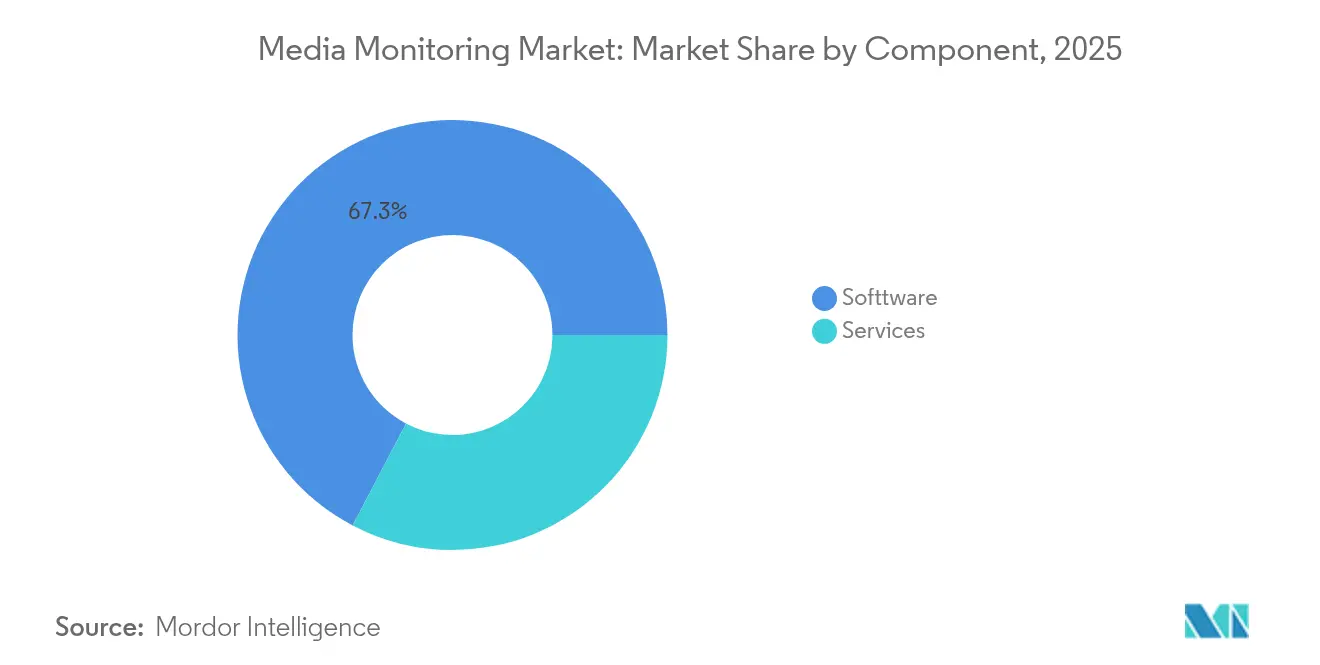

- Nach Komponente entfielen im Jahr 2025 67,31 % des Marktanteils für Medienbeobachtung auf Softwareplattformen; professionelle Dienstleistungen verzeichnen bis 2031 die stärkste Expansion mit einer CAGR von 12,96 %.

- Nach Bereitstellung dominierten Cloud-Modelle im Jahr 2025 mit 69,85 % der Marktgröße für Medienbeobachtung und sollen mit einer CAGR von 15,55 % wachsen, weit vor On-Premise-Alternativen.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 57,92 % im Bereich Medienbeobachtung, während das KMU-Segment bis 2031 mit einer CAGR von 14,63 % wächst.

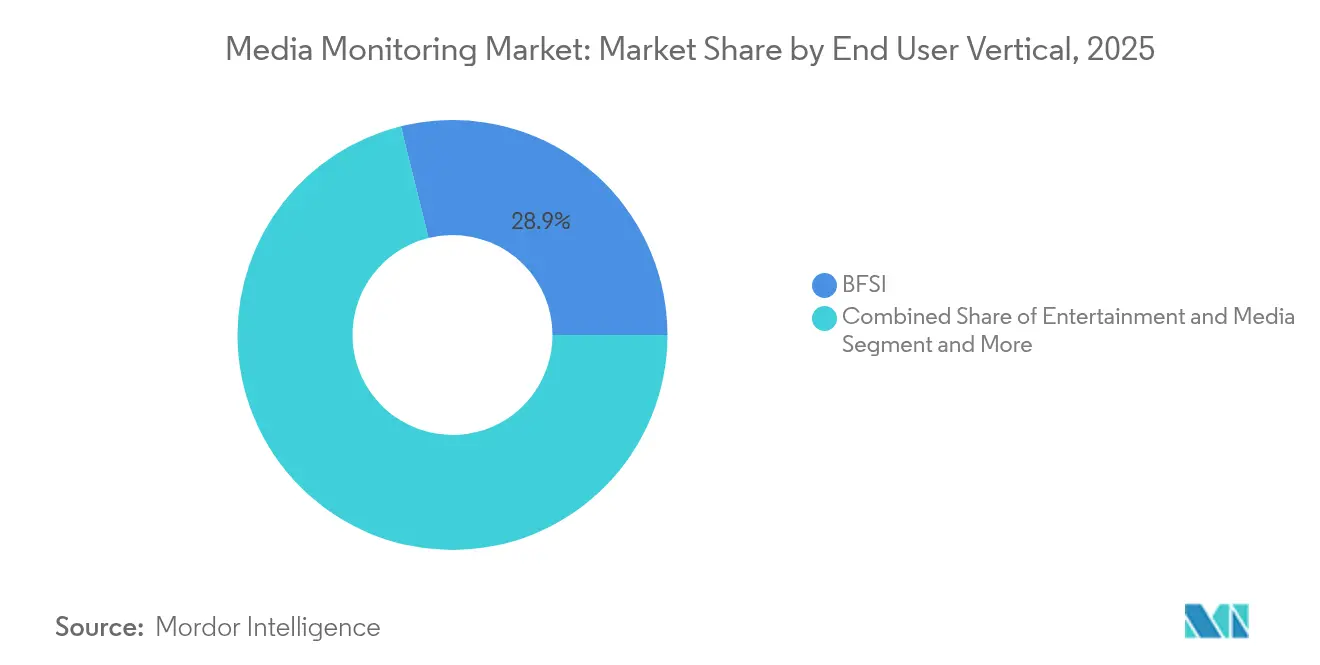

- Nach Endnutzerbranche führte das BFSI-Segment im Jahr 2025 mit einem Umsatzanteil von 28,86 %; das Gesundheitswesen soll bis 2031 die höchste CAGR von 13,95 % verzeichnen.

- Nach überwachtem Medienkanal hielt der Rundfunk im Jahr 2025 einen Anteil von 40,92 %; Online-Nachrichten und Blogs sind der am schnellsten wachsende Kanal mit einer CAGR von 12,56 %.

- Nach Geografie dominierte Nordamerika mit 37,44 % der Marktgröße für Medienbeobachtung im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine kräftige CAGR von 17,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Medienbeobachtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender digitaler Medienkonsum | +2.8% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung durch Vertriebs- und Marketingteams | +2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Echtzeit-Reputation und Krisenmanagement | +1.9% | Global, BFSI-Zentren | Kurzfristig (≤ 2 Jahre) |

| ROI durch GenAI-gestützte mehrsprachige Analysen | +2.4% | Global, frühe Technologieanwender | Mittelfristig (2–4 Jahre) |

| Aufkommen von Podcast- und Audioüberwachung | +1.3% | Nordamerika, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verpflichtende ESG-Offenlegung und Medienverfolgung | +1.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmender digitaler Medienkonsum

Digitale Kanäle machten in den ersten acht Monaten des Jahres 2024 fast zwei Drittel der gesamten Medienausgaben in den Vereinigten Staaten aus und erreichten 107 Milliarden USD, was das Volumen und die Vielfalt der Inhalte, die Marken analysieren müssen, erhöht. Über 60 % der Internetnutzer beschäftigen sich monatlich mit Podcasts, was einen reichhaltigen Strom unstrukturierter Audiodaten erzeugt, der spezialisierte Überwachungsabläufe erfordert. Unternehmen erkennen, dass fragmentierte Überwachung zu unvollständigen Reputationsbildern führt; folglich verzeichnen integrierte Suiten, die soziale Medien, Nachrichten, Rundfunk und Audio in einer Pipeline verarbeiten, eine steigende Akzeptanz. Marketingteams setzen auf KI-gestützte Filterung und Stimmungsanalyse, um aus exponentiell wachsenden Datenzuflüssen Bedeutung zu destillieren. Im gesamten asiatisch-pazifischen Raum verstärkt die zunehmende Mobilnutzung diese Datenflut und positioniert skalierbare Cloud-Plattformen als Rückgrat effektiver Überwachungsstrategien.

ROI durch GenAI-gestützte mehrsprachige Analysen

Microsoft meldete eine 3,7-fache Rendite auf GenAI-Einsätze, was einen greifbaren Mehrwert belegt und eine breitere Anwendung im Markt für Medienbeobachtung fördert.[1]Microsoft Research, „KI-ROI-Benchmarking-Studie 2024”, microsoft.com Die globalen GenAI-Ausgaben sollen im Jahr 2025 um 50 % steigen, wobei 72 % der Medienunternehmen bereits Erträge aus automatisierter Kategorisierung und Echtzeit-Bedrohungserkennung quantifizieren. Media Track steigerte die Transkriptionsgenauigkeit über 20 Sprachen hinweg um 20 Prozentpunkte mithilfe fortschrittlicher Spracherkennungsmodelle, senkte die Betriebskosten und verbesserte die Zuverlässigkeit der Erkenntnisse. Diese Durchbrüche wandeln die Überwachung von reaktiver Alarmierung in proaktive Intelligenz um, die Stimmungsschwankungen antizipiert – insbesondere für multinationale Marken, die in unterschiedlichen Kulturen und Sprachen tätig sind. Anbieter, die GenAI in intuitive Dashboards integrieren, verkürzen die Zeit bis zur Wertschöpfung und gewinnen die Gunst von Unternehmen.

Anforderungen an Echtzeit-Reputation und Krisenmanagement

Etwa 25 % des Marktwerts eines börsennotierten Unternehmens sind direkt mit dem Unternehmensruf verknüpft, was die schnelle Erkennung negativer Narrative zu einer unternehmenskritischen Aufgabe macht.[2]AYLIEN, „Der Wert von Echtzeit-Medienintelligenz zu negativen Ereignissen”, aylien.com Deutsche Telekom veranschaulicht diese Priorität: Die Schicht zur Analyse sozialer Daten erkennt potenzielle Krisen und leitet Warnmeldungen innerhalb von Minuten an Kommunikationsteams weiter. Im BFSI-Bereich reduzieren Lösungen zur Überwachung negativer Medienberichte Falschmeldungen um 75 % und steigern die Effizienz der Analysten um 35 %, sodass Compliance-Einheiten sich auf echte Bedrohungen konzentrieren können. Diese Beispiele unterstreichen, warum Organisationen heute auf Datenerfassung in Sekundenbruchteilen, KI-gestützte Kontextkarten und Workflow-Integrationen bestehen, die die Reaktionszeit beschleunigen. Der Markt für Medienbeobachtung belohnt daher Anbieter, die umfassende Abdeckung mit umsetzbaren, rollenspezifischen Warnmeldungen verbinden.

Aufkommen von Podcast- und Audioüberwachung

Indiens Position als drittgrößter Podcast-Markt und die Existenz von 1,7 Milliarden monatlichen Hörern weltweit verstärken den Imperativ, audiozentrierte Gespräche zu erfassen. Streaming-Audio erzeugt für jeden investierten Dollar einen Ertrag von 3,22 USD – fünfmal so viel wie lineares Fernsehen – und ist damit eine entscheidende Kennzahl in der Mediamix-Modellierung. KI-Transkription in Verbindung mit Stimmungsanalyse-Engines ermöglicht es Marken nun, Podcasts in großem Maßstab auszuwerten und Erkenntnisse kanalübergreifend zu verknüpfen. Anbieter, die Audio nahtlos in bestehende Dashboards integrieren, gewinnen Marktanteile, da Kunden von manueller Stichprobenentnahme und fragmentierten Einzellösungen abrücken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für unternehmensweite Suiten | -1.8% | Global, besonders ausgeprägt im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Datenschutzgesetze | -1.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile API-Preisgestaltung und Zugriffsbeschränkungen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-Halluzinationen und Compliance-Risiken | -0.9% | Regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für unternehmensweite Suiten

Unternehmensweite Überwachungslösungen können 57.000 USD pro Jahr übersteigen, mit einem Median von rund 25.000 USD, was für budgetbeschränkte Unternehmen erhebliche Hürden schafft.[3]Vendr Pricing Desk, „Preisgestaltungstrends für Medienbeobachtungssoftware 2024”, vendr.com Talkwalker kostet im Durchschnitt 27.000 USD jährlich, und das Enterprise-Tier von Brandwatch übersteigt 3.000 USD pro Monat – mehr als das Dreifache des Basisangebots. Die Gesamtbetriebskosten steigen weiter, wenn man Onboarding, Integrationen und dedizierte Analysten einrechnet. Da KI-Funktionen und mehrsprachige Pakete zu Zusatzoptionen werden, entsteht ein zweigeteilter Markt: Finanzstarke Konzerne sichern sich umfassende Abdeckung, während KMUs sich mit begrenzten Einzellösungen begnügen. Anbieter reagieren mit modularer Lizenzierung, doch hohe Einstiegspreise dämpfen die Akzeptanz in Schwellenländern weiterhin.

Volatile API-Preisgestaltung und Zugriffsbeschränkungen

X (ehemals Twitter) verdoppelte seine Basic-API-Gebühr auf 200 USD pro Monat und berechnet nun bis zu 210.000 USD monatlich für den Premium-Enterprise-Zugang, was mehrere Überwachungsanbieter dazu zwingt, ihre Geschäftsmodelle zu überdenken. Ab Juli 2025 wechselt die Plattform zudem zu einem Umsatzbeteiligungsmodell, was die Kostenunvorhersehbarkeit erhöht. Große Softwareanbieter können diese Preissprünge abfedern oder private Datenvereinbarungen treffen, aber Nischenanbieter und KMU-Kunden riskieren, kritische Kanäle über Nacht zu verlieren. Die daraus resultierende Diversifizierung hin zu Open-Web-Crawls und Multi-Plattform-Architekturen erhöht die technische Komplexität und kann die Datenvollständigkeit beeinträchtigen, was die gesamte Marktexpansion verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Innovation voran

Das Softwaresegment machte im Jahr 2025 67,31 % des Umsatzes aus, was die Präferenz der Unternehmen für konfigurierbare, API-reiche Plattformen unterstreicht, die im Mittelpunkt von Omnichannel-Kommunikationsprogrammen stehen. Abonnementmodelle bündeln unbegrenzte Datenaufnahme, KI-Anreicherungsschichten und flexible Sitzlizenzen, die gemeinsam eine planbare Budgetierung für globale Teams ermöglichen. Das Wachstum im Dienstleistungsbereich resultiert unterdessen aus zunehmender Komplexität: Kunden fordern maßgeschneiderte Taxonomien, ESG-Schlüsselwortbibliotheken und individuelle Dashboards, die rohe Stimmungsfeeds in Kennzahlen auf Vorstandsebene umwandeln. Viele Anbieter betten nun Beratungsstunden in Jahresverträge ein, was klassische Produkt-Dienstleistungsgrenzen verwischt und die Kundenbindung stärkt. Meltwaters tägliche Verarbeitung von über 1 Milliarde Inhaltselementen veranschaulicht den Betrieb im großen Maßstab, der unternehmensweite Angebote differenziert. Strategische Partnerschaften wie Meltwaters Copilot-Integration mit Microsoft steigern die Wettbewerbsfähigkeit weiter, indem Mitarbeiter Erkenntnisse in vertrauten Kollaborationstools abfragen können, was die Akzeptanz über Funktionen hinweg beschleunigt.

Ergänzende Dienstleistungen umfassen mehrsprachige Modelloptimierung, Compliance-Audits und automatisierte Berichtserstellung, die auf Investor-Relations-Zeitpläne zugeschnitten sind. Mit zunehmender KI-Reife lagern Kunden arbeitsintensive Aufgaben wie Taxonomie-Updates und die Gestaltung von Negativ-Nachrichten-Scorecards zunehmend an Anbieterberater aus. Diese Konvergenz verändert die Geschäftsmodelle im Markt für Medienbeobachtung und fördert ergebnisbasierte Preisgestaltung, bei der Plattformgebühren an SLA-gebundene Erkenntnislieferung angepasst werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellung: Cloud-Migration beschleunigt sich

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 69,85 % und expandieren mit einer prognostizierten CAGR von 15,55 %, angetrieben durch elastische Verarbeitung, die Verkehrsspitzen während Krisen oder Produkteinführungen ohne manuelle Skalierung bewältigt. Cloud-Anbieter bündeln containerisierte Mikrodienste für Spracherkennung, Bilderkennung und Sprachidentifikation, sodass Überwachungssuiten bei Bedarf spezialisierte Engines hochfahren können. In regulierten Sektoren überwiegen hybride Topologien: Sensible Daten verbleiben On-Premise, während öffentliche Nachrichtenfeeds Cloud-Pipelines durchlaufen und so Souveränitätsanforderungen erfüllen, ohne die Innovation zu behindern. Gesamtkostenanalysen zeigen, dass Cloud-Abonnements die Infrastrukturausgaben senken und Implementierungszyklen verkürzen, was die Waage entscheidend zu ihren Gunsten kippt. Die Möglichkeit, Umgebungen regionsübergreifend zu replizieren, ist auch für multinationale Marken attraktiv, die Compliance-Konfigurationen spiegeln und gleichzeitig globale Berichtsvorlagen teilen müssen. Da das KI-Modelltraining intensiver wird – selbst vorübergehend 100 Millionen Parameter für kontextuelle Stimmungsmodule erreichend – liefern Cloud-GPUs die Rechenleistung, die nur wenige Unternehmen wirtschaftlich intern betreiben können.

On-Premise-Installationen bleiben dort bestehen, wo luftdichte Sicherheit unverhandelbar ist, etwa in Verteidigungsministerien und Betreibern kritischer nationaler Infrastruktur. Doch selbst diese Käufer abonnieren zunehmend cloud-basierte Bedrohungsintelligenz-Zusatzmodule, was einen schrittweisen Migrationspfad markiert, der das zweistellige Cloud-Wachstum im Markt für Medienbeobachtung aufrechterhält.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 einen Umsatzanteil von 57,92 %, was durch weitreichende Markenportfolios, mehrsprachige Stakeholder-Basen und strenge regulatorische Aufsicht gerechtfertigt ist, die umfangreiche Überwachungsanforderungen erzeugen. Sie setzen mandantenübergreifende Governance, erweiterte Rollenhierarchien und individuelle Stimmungstaxonomien ein, die auf unternehmensweite Risikorahmen abgestimmt sind. Umgekehrt verzeichnen KMUs bis 2031 eine CAGR von 14,63 %, was einen Demokratisierungstrend widerspiegelt, da Anbieter zugängliche Tarife wie SentiOnes Team-Plan für 300 USD monatlich einführen. Cloud-first-Architektur und geführte Einrichtungsassistenten verkürzen die Implementierungszeiten von Monaten auf Tage und machen anspruchsvolle Erkenntnisse auch ohne interne Analysten erreichbar. Flexible Sitzlizenzen passen sich den schwankenden Mitarbeiterzahlen wachstumsstarker Unternehmen an.

Da die Markenpräsenz in sozialen Medien zunimmt, erkennen kleinere Unternehmen, dass eine einzige virale Beschwerde unverhältnismäßig großen Schaden anrichten kann. Folglich priorisieren sie eine kontinuierliche Überwachung mit automatisierten Warnmeldungen, die über Slack oder Microsoft Teams zugestellt werden. Um bei niedrigen Preispunkten profitabel zu bleiben, wenden Anbieter nutzungsbasierte Preisgestaltung an, die an Erwähnungsvolumen gebunden ist, und setzen auf GenAI, um Onboarding, Klassifizierung und Berichtserstellung zu optimieren und die Supportkosten nachhaltig zu halten. Diese Dynamik verankert KMUs fest als die am schnellsten wachsende Kundengruppe im Markt für Medienbeobachtung.

Nach Endnutzerbranche: BFSI-Führerschaft und Wachstum im Gesundheitswesen

BFSI-Institute erzielten im Jahr 2025 28,86 % des Umsatzes und setzen kontinuierliche Überwachung negativer Medienberichte ein, um „Know Your Customer”- und Geldwäschebekämpfungsvorschriften zu erfüllen. Banken integrieren Überwachungsergebnisse direkt in Fallverwaltungstools und reichern Entscheidungsbäume an, die Reputationsrisiken kennzeichnen, bevor sie eskalieren. Die Echtzeit-Markenerwähnungs-Dashboards von Santander Rio veranschaulichen, wie Finanzunternehmen Erkenntnisse in PR-, Compliance- und Risikobereichen operationalisieren. Das Gesundheitswesen ist mit einer CAGR von 13,95 % der Wachstumsführer, da Krankenhäuser und Biowissenschaftsunternehmen Patientenstimmung mit Therapietreue und Verbesserungen der Versorgungslinien korrelieren. Fast 88 % der Kliniker nutzen soziale Medien und erzeugen nachverfolgbare Rückkopplungsschleifen, die Qualitätsinitiativen und Botschaften im Bereich der öffentlichen Gesundheit informieren.

Unterhaltungs- und Medienmarken nutzen die Überwachung, um die Inhaltsresonanz und die Ausrichtung von Influencern zu benchmarken, während Einzelhändler nutzergenerierte Bewertungen verfolgen, die Konversionsraten beeinflussen. Behörden setzen Listening-Tools zunehmend für politisches Feedback und die Kartierung von Fehlinformationen ein, was den Übergang des Marktes für Medienbeobachtung von einem Marketing-Zusatz zu einer unternehmenskritischen Infrastruktur in allen Sektoren unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach überwachtem Medienkanal: Rundfunkresilienz inmitten des digitalen Wandels

Der Rundfunk dominierte im Jahr 2025 mit einem Anteil von 40,92 %, was die anhaltende Fähigkeit von Fernsehen und Radio widerspiegelt, die öffentliche Meinung zu prägen und Kaskaden in sozialen Medien auszulösen. Überwachungssuiten nehmen Live-TV über automatisierte Video-zu-Text-Pipelines auf und ermöglichen nahezu Echtzeit-Warnmeldungen, wenn negative Erwähnungen zur Hauptsendezeit ausgestrahlt werden. Trotz der Abwanderung des Publikums zum Streaming weisen Werbetreibende weiterhin große Budgets für lineare Werbespots zu, was die Nachfrage nach umfassenden Rundfunkerkenntnissen aufrechterhält. Online-Nachrichten und Blogs sind jedoch der am schnellsten wachsende Kanal mit einer CAGR von 12,56 %, da suchgetriebene Entdeckung den Traffic für digitale Verlage ankurbelt. Soziale Medien bleiben unverzichtbar, aber ihre Fragmentierung treibt die Komplexität in die Höhe: Marken müssen Kurzvideos, Reels und flüchtige Stories neben klassischen Beiträgen verfolgen, jede mit einzigartigen Metadaten.

Die Podcast-Analyse entwickelt sich zu einem eigenständigen Teilarbeitsbereich, da KI-Transkription gesprochene Sprache in durchsuchbaren Text und Stimmungsschichten umwandelt. Print-Berichterstattung bleibt in compliance-intensiven Branchen relevant, in denen Rechtszeitschriften und Branchengazetten maßgeblich sind. Die erfolgreiche Anbieter-Roadmap vereint daher Dashboards über alle Kanaltypen hinweg und gewährt Nutzern einen 360-Grad-Blick auf Reputationsverläufe – ein Imperativ, der durch die übergeordneten Anforderungen des Marktes für Medienbeobachtung verstärkt wird.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,44 % des Umsatzes, gestützt durch ausgereifte Adtech-Ökosysteme, hohe Unternehmensdigitalisierung und strenge Vorschriften wie den CCPA, die eine detaillierte Verfolgung der Verbraucherkommunikation erfordern. Organisationen in der Region betten routinemäßig prädiktive Stimmungsmodule in Marketing-Clouds ein und wandeln Überwachungsfeeds in Kampagnenoptimierungsmaschinen um. Ausgereifte PR-Agenturnetzwerke verstärken die Plattformakzeptanz weiter, wobei viele Überwachungs-Dashboards in Retainer-Pakete für Unternehmenskunden integrieren. Regierungsbehörden nutzen Suiten ebenfalls zur Einhaltung von Transparenzvorschriften und sichern so eine Basisnachfrage unabhängig von Konjunkturzyklen.

Europa priorisiert weiterhin die DSGVO-Konformität und treibt die Akzeptanz von Lösungen mit integrierten Einwilligungs-Workflows und Datensouveränitätskontrollen voran. Unternehmen bevorzugen Anbieter, die Daten innerhalb der EU-Grenzen hosten, was regionale Cloud-Partnerschaften und föderierte Sucharchitekturen fördert. Die Marktgröße für Medienbeobachtung in Europa wird durch die obligatorische ESG-Offenlegungsverfolgung bei börsennotierten Unternehmen gestärkt, was die Anwendungsfälle über traditionelle PR-Teams hinaus erweitert. Darüber hinaus lösen große Sportveranstaltungen und politische Kampagnen Spitzen bei den Überwachungsvolumen aus, die die Plattformabhängigkeit verstärken.

Der asiatisch-pazifische Raum ist der Expansionsschwerpunkt mit einer prognostizierten CAGR von 17,05 % bis 2031. Digitale Werbung in China und Japan macht zwei Drittel der regionalen Ausgaben aus und verstärkt Datenströme, die mehrsprachige Überwachungsmaschinen erfordern. Indiens rasanter Aufstieg als Audiokonsummacht beschleunigt die Nachfrage nach Podcast-Analysen. Regulatorische Verschärfungen, wie Indonesiens Datenschutzgesetze, spiegeln europäische Normen wider und zwingen Organisationen zur Einführung konformer Suiten. Gleichzeitig wird lokale NLP-Innovation zu einem Wettbewerbsvorteil für Anbieter, da Genauigkeit in Koreanisch, Thailändisch oder Bahasa entscheidend ist, wenn Stimmungen im großen Maßstab gefiltert werden.

Lateinamerika sowie der Nahe Osten und Afrika stellen aufstrebende Wachstumskorridore dar. Die Smartphone-Durchdringung steigt in diesen Regionen, was den Inhalt sozialer Medien auf Spanisch, Arabisch und regionalen Dialekten erhöht. Regierungen investieren in digitale Infrastruktur und Initiativen zur Verfolgung von Fehlinformationen und schaffen öffentliche Ausschreibungen, die neue Einnahmequellen erschließen. Anbieter, die bereit sind, Oberflächen zu lokalisieren und flexible Preisgestaltung anzubieten, können einen First-Mover-Vorteil erzielen und sich für kumuliertes Wachstum positionieren, wenn die digitale Reife zunimmt.

Wettbewerbslandschaft

Der Markt für Medienbeobachtung bleibt mäßig fragmentiert, mit einer mittelgroßen Gruppe globaler Anbieter – Cision, Meltwater, Talkwalker, Brandwatch, Signal AI und andere – die bemerkenswerte, aber nicht dominante Anteile halten. Zusammen machen die fünf größten Anbieter etwa 45–50 % des globalen Umsatzes aus, was ausreichend Raum für Nischenspezialisten lässt. Anbieter differenzieren sich durch KI-Genauigkeit, Breite der Datenverbindungen und Tiefe der Workflow-Integration und nicht allein durch das rohe Datenvolumen. Meltwater erzielte im Jahr 2024 einen Umsatz von 558 Millionen USD und setzt akquisitorische Schritte fort, wie die Zusammenarbeit mit Blackbird.AI zur Bekämpfung von Narrativangriffen zeigt. Cisions Kauf von Factmata erweitert die Erkennung von Fehlinformationen und signalisiert ein Rennen um sicherheitsnahe Fähigkeiten, die für regulierte Branchen unverzichtbar sind.

Kleinere Herausforderer konzentrieren sich auf vertikalisierte Lösungen – Stimmungsanalyse im Gesundheitswesen, Investor-Relations-Intelligenz oder Influencer-Analysen – und nutzen engere Anwendungsbereiche, um eine Genauigkeit zu liefern, die generalistischen Plattformen manchmal fehlt. Viele sichern Wachstum durch White-Label-Vereinbarungen und betten Analysen in PR-Agenturportale ein. Strategische Partnerschaften mit Cloud-Hyperscalern und Produktivitätssuite-Anbietern schaffen gebundene Ökosysteme; Meltwater Copilots Teams-Integration ist ein Beispiel, ebenso wie Brandwatchs Konnektoren in Adobe Experience Cloud. Die Anbieterbindung steigt, wenn Überwachungsergebnisse automatisierte Kampagnenauslöser speisen, was die Wechselkosten erhöht und eine Premiumpreisgestaltung unterstützt.

Marktführer im Bereich Medienbeobachtung

Cision

Meltwater

Intrado/Notified

Agility PR Solutions

Signal AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TAG hat in Zusammenarbeit mit swXtch.io, einem Anbieter von cloudbasiertem Multicast-Networking, die Absicht bekundet, die cloudbasierte Medienbeobachtung für Rundfunkveranstalter und Content-Ersteller zu verbessern. TAGs softwarebasierter Multiviewer, nun integriert mit den einzigartigen Cloud-Fähigkeiten von swXtch.io, kann jeden IP-Stream überwachen, wie z. B. 2110 und JPEG XS, und erreicht dabei Leistungsniveaus, die On-Premise-Systemen ähneln. Diese Integration verbessert nicht nur die Genauigkeit der Stream-Überwachung in Workflows, sondern senkt auch die Kosten, verringert die Latenz und liefert Echtzeit-Einblicke in die Stream-Gesundheit und -Qualität.

- Januar 2025: TVEyes, ein globaler Marktführer in der Rundfunk-, Podcast- und Online-Video-Medienintelligenz, hat sich mit Medianet, einem führenden Medienintelligenzanbieter in Australien, zusammengetan. Diese strategische Allianz gewährt Medianet-Nutzern Zugang zu TVEyes' umfangreichem Repository australischer Rundfunkinhalte. Durch die Verbindung von TVEyes' globaler Rundfunküberwachungskompetenz mit Medianets tiefem Wissen über die australische Medienlandschaft markiert diese Partnerschaft einen bedeutenden Meilenstein, der mit dem Start von Medianets überarbeiteter Plattform zusammenfällt.

- August 2024: Meltwater startete ein globales Partnerprogramm und kooperierte mit Microsoft und Dig Human, um gemeinsam Lösungen zu entwickeln und die Marktreichweite zu erweitern.

- Juli 2024: Meltwater ging eine Partnerschaft mit Blackbird.AI ein, um Narrativangriffe und Fehlinformationen zu bekämpfen und Echtzeit-Narrativintelligenz in Meltwaters Social- und Medienplattform zu integrieren.

Berichtsumfang des globalen Marktes für Medienbeobachtung

Medienbeobachtung ist die Tätigkeit der Überwachung der Ausgaben von Print-, Online- und Rundfunkmedien. Sie basiert auf der Analyse einer Vielzahl von Medienplattformen, um Trends zu identifizieren, die für verschiedene Zwecke wie politische, kommerzielle und wissenschaftliche Ziele genutzt werden können.

Der Markt für Medienbeobachtung ist segmentiert nach Komponente (Software, Dienstleistungen), nach Bereitstellung (Cloud, On-Premise), nach Unternehmen (KMUs, �Ұ���ß�ܲԳٱ���Ա���), nach Endnutzer (BFSI, Unterhaltung und Medien, Gesundheitswesen, Einzelhandel und E-Commerce, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen (KMUs) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| BFSI |

| Unterhaltung und Medien |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Öffentlicher Sektor und Nichtregierungsorganisationen |

| Sonstige Branchen |

| Online-Nachrichten und Blogs |

| Soziale Medien |

| Rundfunk (TV/Radio) |

| Podcasts |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMUs) | ||

| �Ұ���ß�ܲԳٱ���Ա��� | |||

| Nach Endnutzerbranche | BFSI | ||

| Unterhaltung und Medien | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Öffentlicher Sektor und Nichtregierungsorganisationen | |||

| Sonstige Branchen | |||

| Nach überwachtem Medienkanal | Online-Nachrichten und Blogs | ||

| Soziale Medien | |||

| Rundfunk (TV/Radio) | |||

| Podcasts | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medienbeobachtung?

Die Marktgröße für Medienbeobachtung erreichte im Jahr 2026 einen Wert von 5,99 Milliarden USD.

Wie schnell wird der Markt für Medienbeobachtung voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,99 % expandiert und bis 2031 einen Wert von 10,09 Milliarden USD erreicht.

Welches Segment wird bis 2031 das stärkste Wachstum beitragen?

Cloudbasierte Bereitstellungen sollen die höchste CAGR von 15,55 % verzeichnen, da Unternehmen skalierbare Echtzeit-Analysen priorisieren.

Warum setzen KMUs Medienbeobachtungstools schneller ein als zuvor?

Anbieter bieten nun modulare, günstigere Tarife und geführte Einrichtungen an, die kleineren Unternehmen den Zugang zu KI-gestützten Erkenntnissen ohne große IT-Teams ermöglichen.

Seite zuletzt aktualisiert am: