Marktgröße und Marktanteil für Umstandsmode

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.09 Milliarden US-Dollar |

| Marktgröße (2031) | 28.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

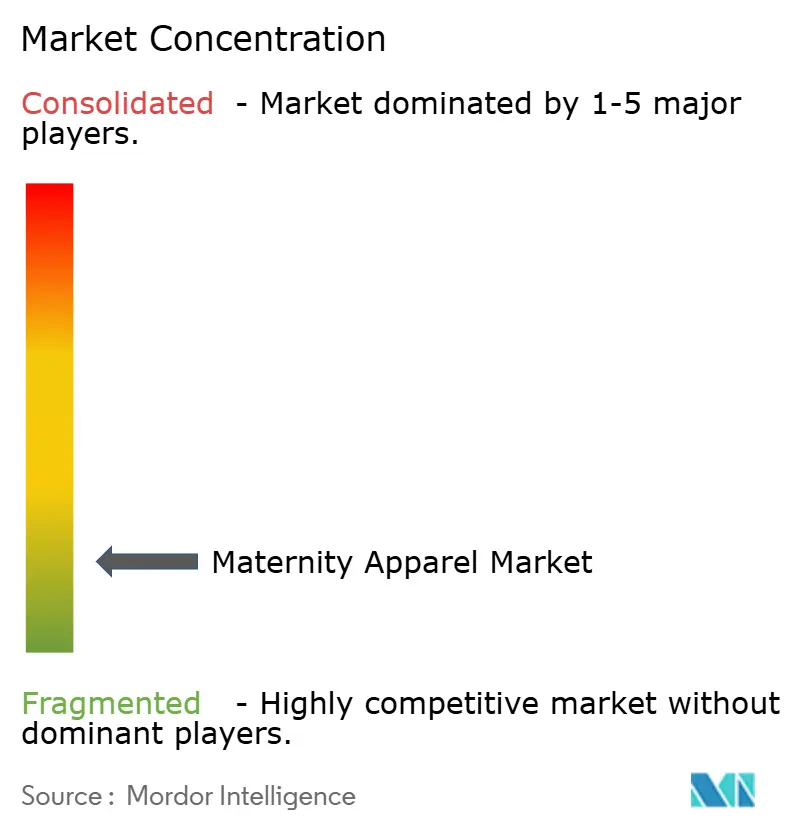

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Umstandsmode von ���ϲ�����

Die Marktgröße für Umstandsmode wird voraussichtlich von 21,63 Milliarden USD im Jahr 2025 und 22,09 Milliarden USD im Jahr 2026 auf 28,79 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,44 % verzeichnen. Während Nordamerika als dominierender regionaler Akteur gilt, verzeichnet der Asien-Pazifik-Raum die schnellste Expansion, angetrieben durch steigende städtische Einkommen und einen kulturellen Wandel in der Wahrnehmung von Schwangerschaft. Freizeitkleidung führt die Produktkategorien an, doch Aktivbekleidung ist auf dem Vormarsch, da immer mehr werdende Mütter Fitness priorisieren und leistungsorientierte Umstandsbekleidung suchen. Obwohl der stationäre Einzelhandel den Löwenanteil des Umsatzes hält, was die Präferenz der Verbraucher für persönliche Anproben unterstreicht, gewinnen Online-Kanäle rasch an Boden, angetrieben durch Influencer-Marketing und den Reiz der E-Commerce-Bequemlichkeit. Baumwolle, bekannt für ihren Komfort und ihre Atmungsaktivität, bleibt der bevorzugte Stoff. Denim, insbesondere mit Stretchechnologie, gewinnt jedoch rasch an Bedeutung. Die Marktdynamik wird zusätzlich durch eine Zunahme der Erwerbsbeteiligung von Müttern und eine gestiegene Nachfrage nach stilvoller, funktionaler Bekleidung beeinflusst, die nahtlos vom pränatalen zum postnatalen Stadium übergeht. Marken wie Hatch und Seraphine führen die Entwicklung an und bieten trendige Umstandskollektionen, die Mode, Komfort und Stillpraktikabilität gekonnt vereinen.

Wichtigste Erkenntnisse des Berichts

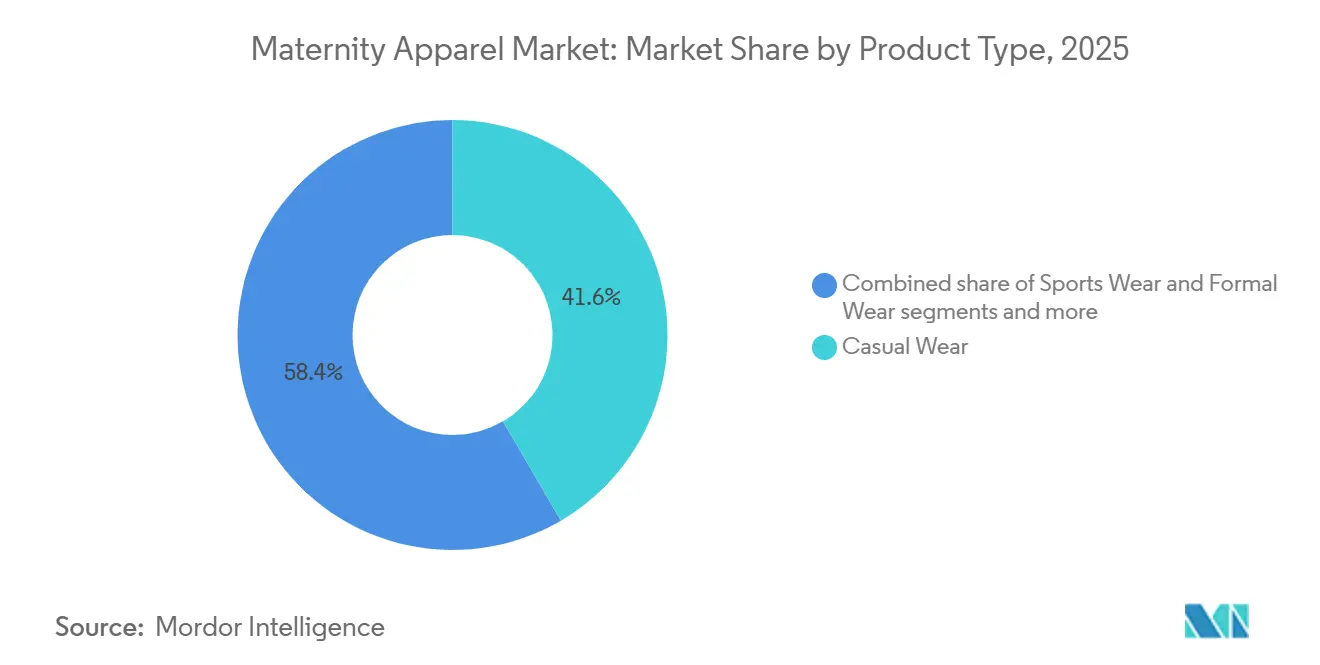

- Nach Produktkategorie entfiel auf Freizeitkleidung im Jahr 2025 ein Umsatzanteil von 41,59 %, während Sportbekleidung bis 2031 mit einem CAGR von 6,08 % wächst.

- Nach Preisklasse hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 61,69 % am Markt für Umstandsmode, während Premium- und Luxuslinien bis 2031 mit einem CAGR von 6,97 % expandieren.

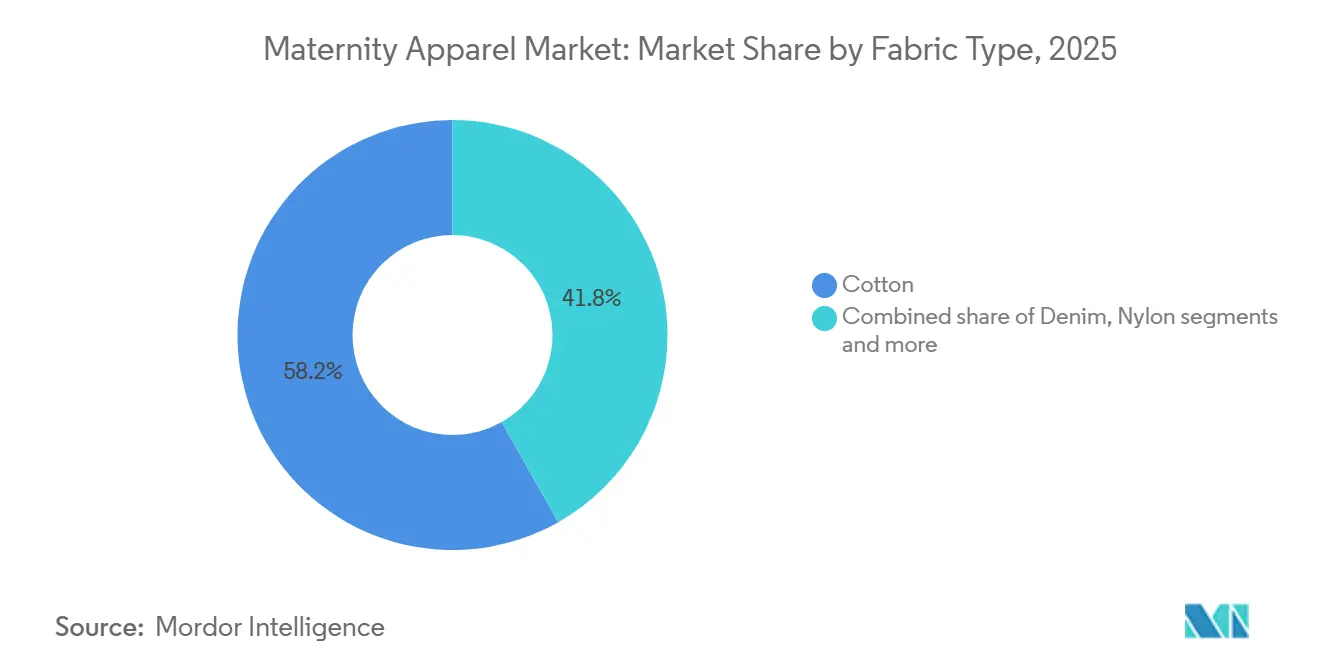

- Nach Gewebetyp entfiel auf Baumwolle im Jahr 2025 ein Anteil von 58,18 % an der Marktgröße für Umstandsmode, und Denim wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 7,07 % wachsen.

- Nach Vertriebskanal entfiel auf den stationären Einzelhandel im Jahr 2025 ein Anteil von 70,54 % an der Marktgröße für Umstandsmode, und der Online-Kanal wächst bis 2031 mit einem CAGR von 7,11 %.

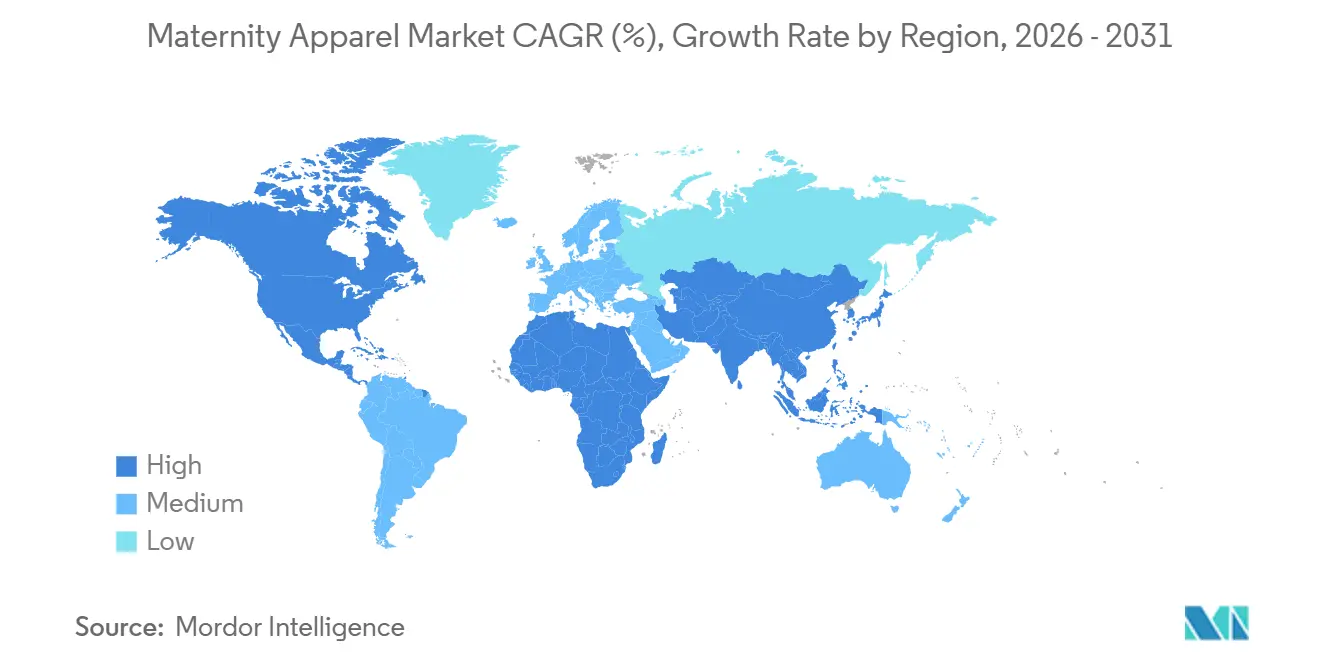

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,40 %; der Asien-Pazifik-Raum wird bis 2031 den schnellsten CAGR von 7,82 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Umstandsmode

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Anzahl schwangerer berufstätiger Frauen | +1.2% | Global, mit den stärksten Zuwächsen in Indien, Saudi-Arabien, ��ü���ǰ���, Japan | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominenten auf die Umstandsmode | +0.8% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Online- und Direktvertriebsmodellen | +1.0% | Global, angeführt von China, Indien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei adaptiven und nachhaltigen Stoffen | +0.9% | Nordamerika, Europa und Premiumsegmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach aktiver und wellnessorientierter Umstandsbekleidung | +0.7% | Nordamerika, Europa, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Luxus-Umstandsmode | +0.6% | Nordamerika, Europa, Naher Osten und Tier-1-Städte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Einfluss von sozialen Medien und Prominenten auf die Umstandsmode

Soziale Medien gestalten Umstandsmode neu und erheben sie von bloßer Funktionalität zu einer Leinwand des persönlichen Stils, der mit dem Mainstream der Modetrends synchronisiert wird. Influencer und Prominente – von Rihannas viralen Umstandsmomenten über Hailey Biebers minimalistische Ensembles bis hin zu Blake Livelys Auftritten auf dem roten Teppich – gestalten die Sichtbarkeit und Ästhetik der Schwangerschaft neu. Dieser kulturelle Wandel treibt die Nachfrage nach Kleidungsstücken an, die den Stilen vor der Schwangerschaft entsprechen, was zu einem Anstieg ausdrucksstarker, körperpositiver Designs führt. Marken wie Di Petsa und Poster Girl zeigen nun schwangere Models in ihren Kampagnen, fordern alte Normen heraus und feiern den inhärenten Stil der schwangeren Figur. Große Modeketten wie H&M und ASOS haben lässige Umstandslinien eingeführt und bieten Oversize-Blazer, Crop-Tops und gerippte Co-ord-Sets an, damit schwangere Frauen trendy und komfortabel sein können. Luxusmarken wie Hatch und Isabella Oliver setzen ebenfalls auf Casual-Chic mit schmeichelhaften Leinentuniken, Stricksets und Wickelkleidern. Infolgedessen übernimmt die Umstandsmode das Tempo der Fast Fashion und drängt Marken dazu, ihre Design- und Produktionszyklen zu beschleunigen, um mit den sich wandelnden saisonalen Trends Schritt zu halten. Diese Transformation belebt nicht nur die Kategorie, sondern bringt auch tiefgreifende psychologische Vorteile mit sich und stärkt Frauen in dieser entscheidenden Lebensphase.

Wachsende Nachfrage nach aktiver und wellnessorientierter Umstandsbekleidung

Da medizinische und öffentliche Gesundheitsempfehlungen die Vorteile von Sport während der Schwangerschaft zunehmend bestätigen, wird das Sportbekleidungssegment durch eine wachsende Nachfrage nach aktiver und wellnessorientierter Umstandsbekleidung neu gestaltet. Obwohl die Akzeptanz noch relativ gering ist – CDC-Daten zeigen, dass nur etwa 10–13 % der schwangeren Frauen die Aktivitätsempfehlungen erfüllen – treibt dieser Wandel das Verbraucherinteresse an leistungsorientierter Umstandsbekleidung an [1]Quelle: Zentren für Seuchenkontrolle und Prävention, "Richtlinien für körperliche Aktivität während der Schwangerschaft," cdc.gov. Werdende Mütter, die heute Yoga, Krafttraining und andere gelenkschonende Aktivitäten ausüben, suchen Bekleidung, die sich an ihre veränderte Körpermechanik anpasst, gezielte Unterstützung bietet und die Beweglichkeit verbessert. Innovationen bei intelligenten Textilien ebnen den Weg für Funktionen wie fetale Überwachung und Temperaturregulierung, die Gesundheitstracking nahtlos in Kleidungsstücke integrieren, ohne den Komfort zu beeinträchtigen. Marken wie Go Mama erzielen in dieser Nische Gewinne, während Branchenriesen wie Nike (Mutterschaft), Lululemon und Ingrid & Isabel zweckgestaltete Umstandsaktivbekleidung auf den Markt bringen. Diese Angebote zeichnen sich durch nahtlose Konstruktion, feuchtigkeitsableitende Stoffe und Vier-Wege-Stretch aus. Der Wellness-Trend weitet seinen Horizont aus und geht über Fitness hinaus, um auch psychische Gesundheit und Körperpositivität einzuschließen. Diese Entwicklung steuert das Segment in Richtung eines umfassenden Ökosystems für Umstandsaktivbekleidung, das die Bewegungsbedürfnisse von Müttern von der pränatalen bis zur postnatalen Phase abdeckt.

Steigende Anzahl schwangerer berufstätiger Frauen

Die Erwerbsbeteiligung von Frauen erreichte im dritten Quartal 2024 in den OECD-Volkswirtschaften 67,1 Prozent, verglichen mit 81 % bei Männern, und die Erwerbsquoten von Müttern lagen im Durchschnitt bei 71 %, was eine strukturelle Nachfragebasis für arbeitsplatzgerechte Umstandsgarderoben schafft, die über lässige Loungewear hinausgehen[2]Quelle: OECD, "Arbeitsmarktstatistiken Q3 2024," oecd.org. Die Internationale Arbeitsorganisation berichtete in ihrer G20-Beschäftigungsanalyse, dass die weibliche Erwerbsbeteiligung in Indien, Saudi-Arabien, ��ü���ǰ��� und Japan zwischen 2020 und 2024 stark gestiegen ist, angetrieben durch politische Reformen, die Normalisierung von Fernarbeit und kulturelle Veränderungen rund um die Erwerbstätigkeit von Müttern. Der durchschnittliche bezahlte Mutterschaftsurlaub betrug 2024 weltweit 24,7 Wochen, gegenüber 2,2 Wochen für Vaterschaftsurlaub, was Müttern längere Zeiträume der Sichtbarkeit am Arbeitsplatz während der Schwangerschaft und der postnatalen Erholung verschafft. Diese Dynamik begünstigt Marken, die modulare Garderoben anbieten – Teile, die vom Büro in den Freizeitbereich übergehen – und erklärt, warum formelle Kleidung und Freizeitkleidung zusammen mehr als 60 % des Marktes ausmachen, obwohl Sportbekleidung schneller wächst. Der Trend setzt Einzelhändler auch unter Druck, erweiterte Größenbereiche und adaptive Passformen anzubieten, da berufstätige Mütter Komfort und professionelles Erscheinungsbild gegenüber trendgetriebenen Silhouetten priorisieren.

Steigende Nachfrage nach Luxus-Umstandsmode

Luxus-Umstandsmode verzeichnet einen Nachfrageschub, der einen Wandel in den Verbrauchererwartungen von bloßer Funktionalität hin zu einem Fokus auf Mode und Premiumqualität auslöst. Diese Entwicklung wird maßgeblich von wohlhabenden Verbrauchern, insbesondere Millennials und Eltern der Generation Z, vorangetrieben, die in ihren Umstandsentscheidungen Selbstausdruck, Nachhaltigkeit und Designerästhetik betonen. Laut einem Bericht des Internationalen Währungsfonds vom April 2025 ist das verfügbare Einkommen weltweit gestiegen und erreichte 206,88 Tausend USD pro Kopf, was die Kaufkraft für Premium-Umstandsoptionen stärkt [3]Quelle: Internationaler Währungsfonds, Datenbank der Weltwirtschaftsaussichten, imf.org.. Marken wie Hatch und Seraphine nutzen diese Gelegenheit und kuratieren hochwertige Kollektionen aus Bio- und Premiumstoffen. Diese Kollektionen, obwohl zu einem Aufpreis angeboten, haben bei stilbewussten Müttern Anklang gefunden. Im Jahr 2024, gestärkt durch Prominentenempfehlungen und Influencer-Marketing – vor allem nachdem Meghan Markle ihren maßgeschneiderten Mantel trug – erweiterte Seraphine seine Luxe Collection als Reaktion auf die gestiegene Nachfrage. In einem parallelen Schritt kooperierte der Luxushändler A Pea in the Pod mit der Designerin Monica + Andy und präsentierte Kapsel-Umstandsstücke aus Premium-Baumwolle mit kräftigen Drucken, die auf diejenigen abzielen, die sowohl Komfort als auch Eleganz schätzen. Diese Hinwendung zur Premiumisierung steigert nicht nur die durchschnittlichen Bestellwerte, sondern fördert auch die Markentreue und regt zu kategorieübergreifenden Käufen an, insbesondere da zahlreiche Luxus-Umstandsmarken nun auch postnatale und Stillbedürfnisse abdecken.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sinkende Geburtenraten in entwickelten Ländern | -0.9% | Europa, Nordamerika, Ostasien (Japan, ��ü���ǰ���, China) | Langfristig (≥ 4 Jahre) |

| Kurzer Produktnutzungszyklus, der Wiederholungskäufe einschränkt | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensibilität in einkommensschwachen Märkten | -0.5% | Südasien, Afrika südlich der Sahara, Lateinamerika (ohne städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Hohe Online-Rücksendequoten erhöhen Logistikkosten und CO₂-Fußabdruck | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende Geburtenraten in entwickelten Ländern

Im Jahr 2024 verzeichnete die Europäische Union ihre niedrigste Gesamtfruchtbarkeitsrate seit 2001 und fiel auf 1,34. Deutschland verzeichnete 2025 eine Rate von 1,35, was zu rund 655.000 Geburten führte, wie Eurostat berichtete. Die durchschnittliche Fruchtbarkeitsrate der OECD lag 2023 bei 1,43. Besonders auffällig: ��ü���ǰ��� lag bei 0,72, die USA bei 1,6 und China bei 1,0 – alle unter der Ersatzrate von 2,1, laut der OECD-Fruchtbarkeitsdatenbank. Die Weltbank hob eine globale Fruchtbarkeitsrate von 2,0 im Jahr 2024 hervor. Regional lagen Ostasien und der Pazifik bei 1,3, während Afrika südlich der Sahara mit einer Rate von 4,3 hervorstach und erhebliche Disparitäten verdeutlichte. Die globalen Geburten, die 2012 mit 146 Millionen ihren Höhepunkt erreichten, sanken bis 2024 auf etwa 132 Millionen. Dieser Rückgang entspricht einer Schrumpfung der potenziellen Kundenbasis um fast 10 % über 12 Jahre. Länder wie Japan, Italien, Spanien und Regionen in Osteuropa spürten die Auswirkungen dieses Rückgangs besonders stark. Hier haben alternde Bevölkerungen und ein Trend zur späteren Elternschaft die Altersdemografie des Marktes für Umstandsmode verengt. Als Reaktion darauf innovieren Marken. Sie erweitern den Produktnutzen und entwickeln Artikel, die nahtlos von der Schwangerschaft zur postnatalen Nutzung übergehen. Darüber hinaus diversifizieren sie ihr Angebot und wagen sich in Kategorien wie Stillkleidung, Kleidung für die postnatale Erholung und sogar familienpassende Bekleidung vor, um den Umsatz über einen erweiterten Kundenlebenszyklus zu maximieren.

Hohe Online-Rücksendequoten erhöhen Logistikkosten und CO₂-Fußabdruck

Im Jahr 2024 überstiegen die globalen Online-Rücksendequoten für Bekleidung 25 %, wobei Fast-Fashion-Marken einen Anstieg auf 35 % verzeichneten. Dieser Anstieg war größtenteils auf Inkonsistenzen bei der Passform und nicht auf Qualitätsprobleme zurückzuführen. Wenn Artikel zurückgegeben werden, erzielen sie nur 40 % bis 60 % ihres ursprünglichen Wertes. Allein in den USA wurden 2024 Retouren im Wert von über 23 Milliarden USD unverkäuflich, was zu erheblichen finanziellen und ökologischen Folgen führte. Umstandsbekleidung ist besonders anfällig für Rücksendungen; da sich die Körpermaße während der Schwangerschaft wöchentlich verändern, reichen herkömmliche Größentabellen nicht aus, was zu erhöhten Bestellungen und Rücksendungen führt. Für digital native Marken können die mit der Rückwärtslogistik verbundenen Kosten – einschließlich Lagerung, Inspektion, Neuverpackung und Wiedereinlagerung – 15 % bis 20 % des Bruttoumsatzes aufzehren. Dies schmälert den Margenvorteil dieser Marken gegenüber traditionellen stationären Geschäften erheblich. Darüber hinaus werfen CO₂-Emissionen aus Rücksendungen einen Schatten auf Nachhaltigkeitsansprüche. Ein einzelnes zurückgesandtes Kleidungsstück kann zwischen 20 und 30 Kilogramm CO₂-Äquivalent emittieren, unter Berücksichtigung von Transport, Verpackung und Entsorgung. Als Reaktion darauf experimentieren Marken mit Lösungen wie virtuellen Anproberäumen (unter Verwendung von Smartphone-Kameras für Körpermaße), KI-gesteuerten Größenempfehlungstools, die auf Schwangerschaftsdaten zugeschnitten sind, und „Behalte-es”-Rabatten. Diese Rabatte ermutigen Kunden, Artikel mit marginaler Passform zu behalten, anstatt sie zurückzusenden. Trotz ihres Versprechens befinden sich diese Technologien jedoch noch in den Kinderschuhen, wobei die Akzeptanz bei älteren und weniger technikaffinen Verbrauchern hinterherhinkt.

Segmentanalyse

Nach Produkttyp: Sportbekleidung stört die Dominanz der Freizeitkleidung

Im Jahr 2025 beherrscht Freizeitkleidung mit einem dominanten Marktanteil von 41,59 % den Markt, was die Präferenz schwangerer Frauen für vielseitige Kleidung unterstreicht, die nahtlos vom Zuhause zur Arbeit und zu Freizeitausflügen übergeht. Als Reaktion auf diese Nachfrage haben Marken wie Motherhood Maternity und The Mom Store Angebote wie dehnbare Leggings, locker sitzende Oberteile und bauchfreundliche Kleider eingeführt, die Funktionalität und Ästhetik in Einklang bringen. Die starke Stellung der Kategorie im Markt wird durch ihre inhärente Anpassungsfähigkeit gestärkt, die es Verbrauchern ermöglicht, weniger, aber praktischere Käufe zu tätigen, die verschiedenen Schwangerschaftsphasen gerecht werden.

Sportbekleidung erweist sich als das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 6,08 % bis 2031. Dieser Anstieg ist größtenteils auf die zunehmende Betonung von Schwangerschaftsfitness und allgemeinem Wohlbefinden zurückzuführen. Marken wie Fitta Mamma und Go Mama stehen an der Spitze und bieten feuchtigkeitsableitende Leggings und stützende BHs an, ideal für Aktivitäten wie Yoga und Gehen. Auf einem anderen Gebiet bleibt formelle Kleidung ein Grundpfeiler für berufstätige Mütter und bietet ihnen gepflegte und professionelle Kleidung während ihrer Schwangerschaft. Die Segmente für Dessous und Shapewear verzeichnen ein bemerkenswertes Wachstum, wie die Erweiterung des US-amerikanischen Einzelhandelsnetzwerks von Bravado Designs zeigt, das der steigenden Nachfrage nach schwangerschaftsspezifischen BHs und stützenden Unterwäschestücken gerecht wird.

Nach Preisklasse: Premium-Luxus beschleunigt sich trotz Massendominanz

Im Jahr 2025 dominiert das Massenmarktsegment mit einem Anteil von 61,69 %, angetrieben von kostenbewussten Verbrauchern, die Praktikabilität gegenüber flüchtigen Umstandsmodetrends priorisieren. Dieser Trend unterstreicht eine demografische Realität: Für viele haben Erschwinglichkeit und Funktionalität Vorrang vor Haute Couture. Dieser Wandel bietet erhebliche Chancen für Marken wie H&M, Mama und Mothercare. Diese Marken legen Wert auf zugängliche Preisgestaltung und effiziente Lieferketten und bieten grundlegende Stile an, die alltägliche Umstandsbedürfnisse ohne den hohen Preis erfüllen. Zum Beispiel stechen H&M Mamas Baumwoll-Umstandsleggings, die für ihre trimesterübergreifende Vielseitigkeit gefeiert werden, als Bestseller hervor. Gleichzeitig sprechen Mothercares wertvolle Grundausstattungen Familien mit mittlerem Einkommen an und bieten eine Mischung aus zuverlässiger Qualität und täglichem Komfort.

Andererseits verzeichnet das Premium-Luxussegment das schnellste Wachstum mit einem prognostizierten CAGR von 6,97 % bis 2031. Marken wie Hatch und Seraphine stehen an der Spitze und nutzen hochwertige Materialien, Prominentenempfehlungen und Aspirationsmarketingstrategien, um wohlhabende Käufer anzulocken. Ein bemerkenswertes Beispiel ist Meghan Markles Empfehlung eines Seraphine-Umstandskleides, das nicht nur die globale Nachfrage ankurbelte, sondern auch Luxus-Umstandsmode als Inbegriff von Eleganz und Empowerment positionierte. Hatchs Umstandskleider, gefertigt aus stretchverstärkten Seiden und Bio-Stoffen, schmücken häufig Influencer-Garderoben und fördern das Narrativ der Schwangerschaft als stilvolle Reise. Darüber hinaus schaffen aufkommende mittlere Kategorien eine Balance, indem sie funktionale Designs mit subtilen ästhetischen Verbesserungen verbinden und Verbraucher ansprechen, die sowohl Stil als auch Erschwinglichkeit wünschen.

Nach Gewebematerial: Denim-Innovation fordert die Führungsposition von Baumwolle heraus

Im Jahr 2025 beherrscht Baumwolle mit einem dominanten Anteil von 58,18 % den Markt für Umstandsmode, dank ihrer natürlichen Atmungsaktivität, Weichheit und hypoallergenen Eigenschaften. Diese Attribute werden besonders während der Schwangerschaft geschätzt, wenn die Hautempfindlichkeit zunimmt. Ausgereifte Lieferketten und Kosteneffizienz stärken die Attraktivität von Baumwolle weiter und machen sie zur bevorzugten Wahl sowohl im Massen- als auch im mittleren Segment. Führende Umstandsmarken, darunter Mothercare und FirstCry, integrieren Baumwolle stark in Grundausstattungen wie Still-Tops, Lounge-Sets und Schlafbekleidung und festigen damit ihre Rolle als Eckpfeiler der komfortorientierten Umstandsmode.

Denim gewinnt rasch an Bedeutung, mit Prognosen, die auf ein robustes CAGR-Wachstum von 7,07 % bis 2031 hindeuten. Da sich Umstandsmode von grundlegend zu stilorientiert wandelt, stehen Marken wie Paige Maternity und Seraphine an der Spitze und nutzen Stretchtechnologie, um Jeans mit elastischen Bauchpaneelen und adaptiven Bünden zu fertigen. Diese Innovation verbindet nahtlos Struktur mit Flexibilität und gewährleistet eine verlängerte Tragezeit. Darüber hinaus sind technische Stoffe wie Spandex und Nylon in Aktivbekleidung und Shapewear unverzichtbar und ermöglichen körperbetonte Designs, die sich an einen sich verändernden Körper anpassen. Marken wie Blanqi und Kindred Bravely nutzen diese Materialien und bieten leistungsorientierte Umstandsgrundausstattungen an.

Nach Vertriebskanal: Online-Wachstum fordert die Vorherrschaft des stationären Handels heraus

Im Jahr 2025 entfielen 70,54 % des Umsatzes auf stationäre Kanäle, angeführt von Kaufhäusern, spezialisierten Umstandsmodegeschäften und Gesundheits- und Schönheitsgeschäften, die Anprobedienste und sofortige Produktverfügbarkeit bieten. Der Online-Einzelhandel wird bis 2031 mit einem CAGR von 7,11 % wachsen, angetrieben durch die Bequemlichkeit für zeitlich eingeschränkte werdende Mütter und den Aufstieg von Direktvertriebsmarken. Tmalls Kategorie für Umstandsmode und Baby erreichte 2025 340 Millionen Nutzer, darunter 100 Millionen Neukunden und 56 Millionen 88VIP-Mitglieder, was seine Nachfragebündelungs- und datengesteuerten Merchandising-Fähigkeiten demonstriert. In Indien bediente The Mom Store 300.000 bis 500.000 Frauen mit über 5.700 Produkten und lieferte an 99,9 % der Postleitzahlen, was die Rolle der digitalen Infrastruktur bei der Überwindung geografischer Fragmentierung unterstreicht. House of Zelena sammelte im September 2025 1,2 Millionen USD an Startkapital ein und schloss sich damit indischen Direktvertriebsmarken wie Wobbly Walk, Morph Maternity und Momzjoy an, die städtische Millennials mit Instagram-First-Marketing und Nachnahmeoptionen ansprechen.

Die Online-Expansion steht vor Herausforderungen, da die Rücksendequoten für allgemeine Bekleidung 25 % und für Fast Fashion 35 % übersteigen. Zurückgesandte Artikel erzielen nur 40 bis 60 % ihres Wertes, was jährlich zu über 23 Milliarden USD an unverkäuflichem Inventar in den USA beiträgt. Passforminkonsistenz treibt die meisten Rücksendungen an und veranlasst Investitionen in virtuelle Anproberäume, Augmented-Reality-Anproben und KI-gestützte Größenempfehlungen. Stationäre Kanäle behalten Vorteile bei Anprobediensten, sofortiger Befriedigung und niedrigeren Rücksendequoten, stehen jedoch unter Margendruck durch Miete, Arbeit und Lagerkosten. Hybridmodelle entstehen, wie Seraphines Boutique in Los Angeles in Partnerschaft mit Leap, die schlüsselfertige Abläufe und Datenanalysen bietet und physische Einzelhandelserkundung ohne langfristige Mietverträge ermöglicht. Janie and Jacks Londoner Flaggschiff verbindet Produktverkäufe mit einem Gemeinschaftsbereich für Veranstaltungen und betont die Rolle des Erlebniseinzelhandels bei der Kundenbindung.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem dominanten Anteil von 39,40 % den globalen Markt für Umstandsmode. Diese Führungsposition wird durch eine gut etablierte Einzelhandelsinfrastruktur, robuste Kaufkraft der Verbraucher und eine kulturelle Neigung zu stilvollem Professionalismus während der Schwangerschaft gestärkt. Etablierte Marken wie A Pea in the Pod sowie neue Kooperationen mit hochkarätigen Designern festigen die Vorrangstellung der Region weiter. Diese Marken profitieren von Trends zur Inklusion am Arbeitsplatz und einer gestiegenen Nachfrage nach schicker Umstandsbekleidung, die Kategorien von Bürokleidung bis hin zu Loungewear und Aktivbekleidung umfasst.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 7,82 % bis 2031. Dieser Anstieg wird durch steigende verfügbare Einkommen, rasche Urbanisierung und eine wachsende Mittelschicht angetrieben, die westliche Umstandsmode übernimmt. In Ländern wie Indien und China ist ein deutlicher Übergang von grundlegender, übergroßer Kleidung zu schlanken, trendorientierten Umstandsoptionen zu beobachten. Indische Marken wie Momsoon und Mamma's Maternity nutzen diesen Wandel und setzen auf digitale Erststrategien, um den Zugang zu modischer Umstandsmode zu erweitern.

Europa, ��ü�岹��������첹 sowie der Nahe Osten und Afrika verzeichnen ein stetiges, wenn auch langsameres Wachstum, das jeweils von unterschiedlichen regionalen Faktoren beeinflusst wird. In Europa stellen demografische Herausforderungen wie sinkende Geburtenraten zwar Hürden dar, aber hohe Nachhaltigkeitsstandards und eine Verbraucherpräferenz für Bio-Materialien prägen das Angebot von Premiummarken. Im Gegensatz dazu verzeichnen aufstrebende Märkte wie Brasilien und die Vereinigten Arabischen Emirate einen Anstieg der Nachfrage nach Umstandsmode, angetrieben durch eine erhöhte Erwerbsbeteiligung von Frauen und einen Anstieg des E-Commerce.

Wettbewerbslandschaft

Der Markt ist stark fragmentiert, wobei Mainstream- und Nischenakteure unterschiedliche Positionierungsstrategien verfolgen. Globale Riesen wie H&M, ASOS und Gap nutzen umfangreiche Einzelhandelsnetzwerke und etabliertes Markenkapital, um Umstandslinien anzubieten, die Erschwinglichkeit nahtlos mit Stil verbinden. Andererseits konzentrieren sich Spezialmarken wie Seraphine und Motherhood Maternity auf funktionale Designs, die auf die einzigartigen Bedürfnisse der Schwangerschaft zugeschnitten sind. Gleichzeitig setzen digital native Marken wie Hatch auf lebensstilzentriertes Marketing und nutzen Influencer-Partnerschaften und emotionale Narrative, um mit stilbewussten Millennials und Müttern der Generation Z in Kontakt zu treten.

Da Marken anhaltende Herausforderungen wie inkonsistente Größen und sich verändernde Körperformen angehen, erweist sich Technologie als entscheidender Differenzierungsfaktor. Innovationen wie KI-gesteuerte Passformtools, virtuelle 3D-Anproben und intelligente Stoffe verbessern nicht nur die Produktleistung, sondern personalisieren auch das Einkaufserlebnis. Dieser Trend wird durch den Aktivbekleidungsriesen Nike unterstrichen, der seine technischen Innovationen in Umstandslinien einfließen lässt – ein Schritt, der in seiner SEC-Einreichung von 2024 hervorgehoben wird und einen breiteren Branchenschwenk hin zur Priorisierung von Komfort und Funktionalität ohne Stileinbußen signalisiert.

Die Landschaft erlebt eine Transformation, angetrieben durch strategische Manöver wie Fusionen und innovative Geschäftsmodelle. Die Übernahme von Hatch durch Go Global Retail im Oktober 2024 unterstreicht ein wachsendes Anlegervertrauen in Premium-Direktvertriebsmarken für Umstandsmode. Der Weg zum Erfolg liegt in der Harmonisierung von Innovation mit emotionaler Resonanz, während man gleichzeitig den sich wandelnden Verbraucherwerten aufmerksam folgt.

Marktführer für Umstandsmode

H&M Group

Gap Inc.

Destination Maternity Corporation

ASOS

Wacoal Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Janie and Jack, unter der Muttergesellschaft Matri Group, eröffnete sein erstes britisches Flaggschiff an der King's Road in Chelsea, London, und vereint Kinderkleidung mit HATCH Umstandsmode unter einem Dach mit doppeltem Konzept. Das Geschäft verfügt über einen eigenen Gemeinschaftsbereich für Veranstaltungen und Dienstleistungen und positioniert die Marke für Erlebniseinzelhandel und langfristige Kundenbindung.

- Januar 2026: Kindred Bravely übernahm Storq und fusionierte zwei führende Direktvertriebsmarken für Umstandsmode, um Skaleneffekte bei der Kundengewinnung, Logistik und Produktentwicklung zu erzielen. Das kombinierte Unternehmen wird die Stärke von Kindred Bravely im Bereich Dessous und Still-BHs mit Storqs Ruf für OEKO-TEX-zertifizierte Grundausstattungen und Kleidung für die postnatale Erholung nutzen.

- Oktober 2025: MARION und AXK Maternity fusionierten unter der neuen Muttergesellschaft Haus of Her Group und konsolidierten zwei mittlere Marken, um gegen Fast-Fashion-Incumbents und Premium-Spezialisten zu konkurrieren. Das kombinierte Portfolio umfasst arbeitsfreundliche Umstandsstücke, Jeans und Pyjamas mit Fokus auf natürliche und recycelte Stoffe.

Umfang des globalen Marktberichts für Umstandsmode

Umstandsmode umfasst Kleidung, die speziell für schwangere Frauen entworfen und zugeschnitten ist, um die erheblichen körperlichen Veränderungen während der Schwangerschaft zu berücksichtigen. Der globale Markt für Umstandsmode ist nach Produkttyp, Preisklasse, Stoff, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in formelle Kleidung, Freizeitkleidung, Sportbekleidung, Nachtwäsche und Loungewear, Dessous und Shapewear sowie sonstige unterteilt. Nach Preisklasse ist der Markt in Massenmarkt und Premium/Luxus segmentiert. Nach Stoff ist der Markt in Baumwolle, Spandex, Nylon, Denim und andere Gewebetypen segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Formelle Kleidung |

| Freizeitkleidung |

| Sportbekleidung |

| Nachtwäsche und Loungewear |

| Dessous und Shapewear |

| Sonstige |

| Massenmarkt |

| Premium/Luxus |

| Baumwolle |

| Spandex |

| Nylon |

| Denim |

| Andere Gewebetypen |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Formelle Kleidung | |

| Freizeitkleidung | ||

| Sportbekleidung | ||

| Nachtwäsche und Loungewear | ||

| Dessous und Shapewear | ||

| Sonstige | ||

| Preisklasse | Massenmarkt | |

| Premium/Luxus | ||

| Stoff | Baumwolle | |

| Spandex | ||

| Nylon | ||

| Denim | ||

| Andere Gewebetypen | ||

| Vertriebskanal | Online | |

| Offline | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Umstandsmode im Jahr 2026?

Die Marktgröße für Umstandsmode beträgt im Jahr 2026 22,09 Milliarden USD, laut ���ϲ�����.

Wie schnell wird der Markt für Umstandsmode bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 5,44 % verzeichnen.

Welcher Produkttyp wächst innerhalb der Umstandsmode am schnellsten?

Sportbekleidung führt mit einem CAGR von 6,08 % und spiegelt den Anstieg der pränatalen Fitness und die Übernahme von Athleisure wider.

Welche Region zeigt das stärkste zukünftige Wachstum?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 den schnellsten CAGR von 7,82 % verzeichnen, angetrieben durch den expandierenden E-Commerce in China und Indien.

Seite zuletzt aktualisiert am: